Weekly Economic Monitor - Sistema Moda Italia

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Weekly Economic Monitor

Il punto

14 luglio 2017

L’inversione del ciclo di politica monetaria si diffonde e si consolida. Tuttavia, l’atteggiamento delle

Banche centrali resta cauto, e facilita un ordinato assestamento dei mercati. La festa potrebbe Nota settimanale

essere guastata da due sviluppi opposti: inattese pressioni inflazionistiche o al contrario un

rallentamento improvviso dell’economia mondiale.

Intesa Sanpaolo

Direzione Studi e Ricerche

Area euro: un lungo ciclo espansivo, anche più forte delle attese

Macroeconomic and

Abbiamo rivisto ancora una volta al rialzo le nostre previsioni di crescita del PIL dell’area euro per Fixed Income Research

l’anno in corso al 2,0%, dall’1,7%, e i rischi sono verso l’alto dal momento che le indagini e i dati

di produzione industriale pubblicati questa settimana suggeriscono un’accelerazione del PIL nel 2°

Luca Mezzomo

trimestre rispetto allo 0,6% t/t di inizio anno. L’espansione al di sopra del potenziale, iniziata a Responsabile

metà 2014, proseguirà anche nel 2018 (1,7%) e nel 2019 (1,5%). Si tratterebbe del ciclo

espansivo più lungo della storia dell’euro e tutti i paesi hanno ormai agganciato la ripresa.

Giovanna Mossetti

Economista - USA e Giappone

BCE: ancora prudente a luglio, ma il taper tantrum è comprensibile

Estate 2013, il timore del tapering Fed innervosisce i mercati; quattro anni dopo è l’avvicinarsi Anna Maria Grimaldi

Economista - Area euro

della svolta BCE a innescare la violenta correzione dell’obbligazionario. Comprensibilmente c’è

molta attesa per la riunione BCE di giovedì prossimo, in cerca di indizi sulla tempistica di uscita dal

QE. Tuttavia, modifiche sostanziali alla comunicazione sugli acquisti ci sembrano poco probabili, Paolo Mameli

anche perché innescherebbero un’ulteriore, indesiderata, stretta delle condizioni finanziarie. Al Economista - Area Euro

più, il comunicato potrebbe reintrodurre la valutazione esplicita dei rischi per lo scenario di

inflazione, rischi che dovrebbero essere indicati come più bilanciati date le continue sorprese Guido Valerio Ceoloni

positive dai dati. Solo a settembre, con la pubblicazione delle nuove stime, la BCE rivedrà la Economista – Area Euro

guidance sugli acquisti.

I market mover della settimana

Nell’area euro, il focus sarà sulla riunione BCE, che dovrebbe concludersi senza novità di rilievo sul

fronte della comunicazione e delle misure non convenzionali. La seconda stima dovrebbe

confermare l’inflazione dell’Eurozona in calo di un decimo a giugno all’1,3%, mentre la dinamica

sottostante è attesa in aumento all’1,2% da 1,0%, su spinta dei prezzi dei servizi ricreativi.

L’inflazione potrebbe ancora calare a luglio a 1,2% su un calo dei prezzi core. La stima preliminare

sulla fiducia delle famiglie dovrebbe mostrare una lettura stabile a -1,3 dopo mesi in continuo

aumento.

La settimana ha pochi dati di rilievo in uscita negli Stati Uniti. Il focus sarà sulle indagini regionali

del settore manifatturiero a luglio, che dovrebbero dare indicazioni di prosecuzione di crescita

moderata dell’attività nel settore. A giugno, i nuovi cantieri residenziali dovrebbero risalire dopo

tre mesi molto deboli e i prezzi all’import dovrebbero essere in modesto calo, sulla scia della

correzione del prezzo del petrolio.

I prezzi del presente documento sono aggiornati al 14.07.2017

Vedere l'Appendice per la certificazione degli analisti e per importanti comunicazioni

Weekly Economic Monitor

14 luglio 2017

Il Punto

L’inversione del ciclo di politica monetaria si diffonde e si consolida. Tuttavia, l’atteggiamento delle

Banche centrali resta cauto, e facilita un ordinato assestamento dei mercati. La festa potrebbe

essere guastata da due sviluppi opposti: inattese pressioni inflazionistiche o al contrario un

rallentamento improvviso dell’economia mondiale.

L’inversione del ciclo di politica monetaria sta prendendo corpo. Anche se probabilmente si

asterrà ancora per qualche mese dal muovere i tassi ufficiali, la Federal Reserve potrebbe

annunciare entro settembre l’avvio della fase di riduzione del bilancio, mediante il passaggio a

un parziale reinvestimento delle scadenze, i cui termini sono già stati illustrati nelle scorse

settimane. La restrizione monetaria americana si trascinerà dietro il Canada, dove la Banca

centrale si è mossa proprio in questi giorni. La BCE, che ha già ridimensionato da aprile il volume

degli acquisti nell’ambito dell’APP, in questi mesi compirà altri piccoli passi formali di modesto

significato, prima di annunciare in autunno una nuova riduzione del volume di acquisti (si veda

il commento più sotto). Anche nel Regno Unito è partito il dibattito sull’opportunità di alzare i

tassi ufficiali, con lo stesso Governatore ad ammettere che potrebbe nei prossimi mesi

appoggiare un certo grado di restrizione monetaria.

Le curve dei tassi hanno preso atto della svolta: i tassi swap decennali sull’euro hanno

recentemente sfiorato l’1%, livello mai toccato dopo fine 2015. Vi sono state ripercussioni

anche sui mercati valutari, con lo yen relativamente penalizzato dalla divergenza della politica

monetaria e l’euro in rafforzamento. Tuttavia, ciò non ha affatto impedito che gli indici azionari

mondiali toccassero nuovi massimi. E l’aumento dei tassi a lungo termine, sebbene

impressionante rispetto ai livelli depressi del 2016, riflette aspettative ancora molto modeste di

rialzo dei tassi ufficiali. In effetti, gli annunci delle Banche centrali appaiono ancora di natura

adattativa rispetto a un ciclo mondiale che sta sorprendendo in positivo nel 2017. Questa

settimana, oltre alle buone notizie dal fronte europeo (con ottimi dati di produzione industriale

nell’Eurozona, indicativi di un forte 2° trimestre), abbiamo avuto anche indicazioni incoraggianti

dall’economia cinese, dove un rallentamento potrebbe essere pericoloso in questa fase a causa

dell’eccessivo indebitamento delle imprese. In luglio, le stime di consenso sulla crescita 2017

sono salite per la maggior parte dei paesi europei e per il Canada.

E la dinamica dell’inflazione non è ancora tale da indurre a un cambio di passo nella restrizione

monetaria. Al contrario, Yellen si è sentita in dovere di giustificare perché la Fed continuerà a

restringere la politica monetaria nonostante qualche segnale di rallentamento e un calo

dell’inflazione sottostante. Anche in Europa non c’è fretta di normalizzare la politica monetaria,

considerando che neppure in Germania il mercato del lavoro è in grado di produrre una

significativa accelerazione delle retribuzioni. Tutto sommato, poi, fa comodo a tutti non mettere

troppo presto sotto pressione i paesi ad alto debito che si stanno lentamente riprendendo dalla

crisi. Inoltre, in Europa c’è ancora bisogno di rilanciare gli investimenti, che sono ancora bassi in

rapporto al PIL.

Fino a quando le pressioni inflazionistiche resteranno inesistenti e l’espansione non rallenterà, è

probabile che anche l’adeguamento dei mercati rimanga ordinato. Potremmo avere problemi

quando una delle due condizioni non sussisterà più. In particolare, segnali di rallentamento di

qualche grande economia, come è già avvenuto in anni recenti, potrebbero rendere molto più

instabili le aspettative. Invece, con il mercato del petrolio ancora squilibrato e le dinamiche

salariali così moderate, ci pare difficile che l’inflazione possa rappresentare un problema.

Intesa Sanpaolo – Direzione Studi e Ricerche 2

Weekly Economic Monitor

14 luglio 2017

Area euro: un lungo ciclo espansivo, anche più forte delle attese

Abbiamo rivisto ancora una volta al rialzo le nostre previsioni di crescita del PIL dell’area euro per Anna Maria Grimaldi

l’anno in corso al 2,0%, dall’1,7%, e i rischi sono verso l’alto dal momento che le indagini e i dati

di produzione industriale pubblicati questa settimana suggeriscono un’accelerazione del PIL nel 2°

trimestre rispetto allo 0,6% t/t di inizio anno. L’espansione al di sopra del potenziale, iniziata a

metà 2014, proseguirà anche nel 2018 (1,7%) e nel 2019 (1,5%). Si tratterebbe del ciclo

espansivo più lungo della storia dell’euro e tutti i paesi hanno ormai agganciato la ripresa.

La prima metà del 2017 è stata sorprendentemente positiva sia per l’andamento dei dati

economici, sia sul fronte politico. La crescita del PIL viaggerà almeno al 2,0% quest’anno, circa

mezzo punto in più rispetto alle stime di dicembre scorso (1,5). Il PIL è cresciuto di 0,6% t/t a inizio

anno dopo lo 0,5% t/t del 4° trimestre 2016. Le indagini di fiducia segnalano un’espansione anche

più marcata nel trimestre in corso, e rischi verso l’alto alla nostra previsione, allineata con le stime

BCE di giugno, di crescita del PIL di 0,6% t/t in primavera / inizio estate.

La ripresa è diffusa a tutta l’area: Spagna (3,0%), Germania (2,0%), e Olanda (2,2%) rimangono

in testa ma si ridurrà il gap con la media anche per Francia (1,5%) e Italia (1,1%). L’espansione

coinvolge tutti i settori. Il recupero del commercio mondiale ha dato nuovo impulso all’industria,

mentre i servizi e commercio al dettaglio sembrano aver passato il picco. Nonostante il recupero

dell’export, la domanda interna farà ancora da volano, sostenuta più dagli investimenti fissi che

dai consumi privati attesi moderare rispetto ai due anni precedenti.

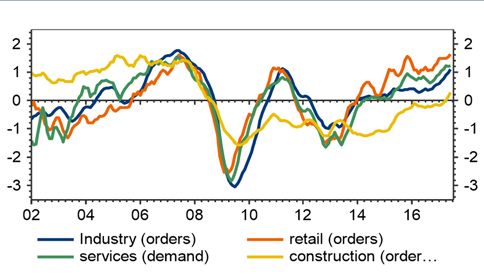

La spinta alla crescita, in questa fase, è venuta dal commercio estero che è accelerato tra fine 2016 La domanda estera è più forte

e inizio 2017 dando nuovo impulso all’attività manifatturiera, ma l’espansione continua anche nei delle attese ma le prospettive

servizi e nel commercio al dettaglio (v. fig. 2). La produzione industriale è in rotta per un aumento per il 2018 sono incerte

di oltre l’1,3% anche a giugno, grazie alla tendenza particolarmente solida in Francia, Germania,

Italia e in minor misura Spagna come evidenziato dai dati negli ultimi 10 giorni (v. fig. 3). La

domanda mondiale ha sorpreso verso l’alto grazie al recupero degli emergenti (v. fig. 4) e la

tendenza dovrebbe essere confermata nei prossimi mesi stando alle indicazioni del PMI globale.

Le indicazioni di breve termine suggeriscono una crescita del commercio estero nel 2017-18 più

solida (3,5%) rispetto a quanto da noi ipotizzato tre mesi fa (3,0%) anche se ancora più debole

rispetto al periodo pre-crisi. Le stime di crescita della domanda mondiale nel 2018 sono soggette

ancora ad incertezza dal momento che il quadro geopolitico internazionale rimane fragile.

L’andamento recente del prezzo del petrolio e le stime per la dinamica di domanda e offerta

suggeriscono un rialzo più contenuto rispetto alle nostre previsioni di tre mesi fa (espresso in euro

+13% nel 2017 e +2,0% nel 2018) con effetti di freno sulla crescita di 0,2% quest’anno e 0,1%

il prossimo. Il cambio potrebbe limare 0,1-0,2% dalla crescita sull’orizzonte di previsione. Il cambio

effettivo dovrebbe aumentare di circa il 2% di qui a fine 2018.

La principale spinta alla crescita e in particolare della domanda interna verrà ancora dalla politica La politica fiscale adeguata per

monetaria. A giugno, con la rimozione dell’easing bias sui tassi la BCE ha di fatto dato avvio al l’euro zona nel 2018 è

processo di normalizzazione della politica monetaria, ma l’inerzia dell’inflazione core e il neutrale rispetto al ciclo

permanere di un output gap negativo fino a fine 2018 (v. fig. 12), giustificano un’uscita molto secondo le ultime

cauta. Nel nostro scenario di tassi fermi fino a fine 2018 e chiusura del programma di acquisti per raccomandazioni

settembre 2018 (si veda la sezione sulla politica monetaria) la BCE continua a sostenere dell’European Fiscal Board

l’economia, anche se meno rispetto ai due anni precedenti1. La politica fiscale a nostro avviso non

potrà fornire supporto alla crescita nei prossimi anni, almeno a livello nazionale. Dopo un periodo

di neutralità o di modesto allentamento nel 2016-17, la politica fiscale dovrebbe tornare ad essere

1

Secondo la BCE, le misure adottate tra dicembre 2015 e dicembre 2016 dovrebbero aver potenziato la

crescita del PIL di 1,7% nel periodo 2015-18 Draghi conferenza stampa dello scorso 9 marzo 2017. Si veda

anche ECB working paper No 1956, 2016: The ECB's asset purchase programme: an early assessment. Il lavoro

stima che acquisti pari all’11% del PIL, dovrebbero avere un impatto massimo di 0,4% sull’inflazione e

dell’1,0% sulla crescita dopo due anni.

Intesa Sanpaolo – Direzione Studi e Ricerche 3

Weekly Economic Monitor

14 luglio 2017

restrittiva secondo le prescrizioni del Patto (v. fig. 13). Lo scorso 20 giugno l’European Fiscal Board

ha indicato come adeguata una stance neutrale di politica fiscale per l’area euro, ma le

raccomandazioni non sono vincolanti. Le ultime raccomandazioni della Commissione aprono ad

un uso più attivo della flessibilità e che nella valutazione dello sforzo strutturale “adeguato”, per

i paesi lontani dall’obiettivo di MTO (almeno 0,5% del PIL) va tenuto conto della necessità di

rafforzare il ciclo.

Per quanto riguarda i contributi alla crescita del PIL, il commercio estero offrirà ancora un Il commercio estero peserà

contributo di -0,5% nel 2017 dal momento che a fronte di una crescita più sostenuta dell’export ancora sulla crescita

(4,1%) le importazioni sono attese in aumento del 5,6% per effetto della dinamica assai sostenuta

tra fine 2016 e inizio 2017. Nel 2018, le esportazioni dovrebbero avanzare ancora a ritmo

sostenuto (3,8%) mentre le importazioni sono attese rallentare al 4,3%.

Il principale motore di crescita sarà ancora la domanda interna (v. fig. 6) che si conferma più forte La domanda interna rimarrà il

delle attese. Mentre tre mesi fa ci aspettavamo un lieve rallentamento della domanda interna, ora principale motore di crescita.

prevediamo una stabilizzazione al 2,0% come nel 2016 e un aumento dell’1,8% nel 2018. La La spinta viene ora dagli

crescita più solida della domanda interna è spiegata dalla dinamica degli investimenti in macchinari investimenti aziendali e dalla

che sembra finalmente avviata verso un ciclo più vivace (v. fig. 7). Tra fine 2016 e inizio 2017 si è spesa in costruzioni

vista una forte accelerazione della spesa delle imprese in Germania, Francia e soprattutto Olanda

(+12% t/t nel 1° trim.). Nel complesso dell’euro zona, la spesa in macchinari è cresciuta del 3,1%

t/t a fine 2016 e di un più normale 1,3% t/t nei mesi invernali. L’andamento della capacità

produttiva al di sopra della media storica, il calo del debito delle imprese, la tenuta dei profitti,

condizioni finanziarie ancora ampiamente di supporto e prospettive di aumento della domanda

nel manifatturiero insieme alla minore incertezza politica dovrebbero garantire una crescita degli

investimenti del 6,3% quest’anno e del 3,4% nel 2018 (si noti che le medie annue sono

influenzate dalla volatilità dei dati tra fine 2016 – inizio 2017). Anche l’attività nelle costruzioni

sta facendo meglio delle attese (+1,3% t/t in inverno) grazie ai contributi di Germania, Spagna e

Olanda. Il nostro indicatore sulla spesa in costruzioni suggerisce un proseguimento della fase di

espansione e una crescita media nei prossimi due trimestri vicina all’1,0% (v. fig. 8). È confermato,

invece, che il picco per i consumi privati dovrebbe essere alle spalle. La spesa delle famiglie

potrebbe viaggiare all’1,5% nel 2017 dall’1,9% (in media) dei due anni precedenti. Il

rallentamento (v. fig. 9) è spiegato dalla perdita di potere d’acquisto, associato al rialzo del prezzo

L’ampio eccesso di offerta sul

del greggio, e risalita dell’inflazione all’1,4% da 0,4% dello scorso anno. La risalita dell’inflazione

mercato del lavoro continuerà

non è compensata da un’accelerazione dei salari (v. fig. 10). A inizio 2017 il costo del lavoro

ad esercitare pressioni

cresceva appena di 0,3% e il reddito disponibile reale è frenato all’1,3% dall’1,9% dei sei mesi

ribassiste sui salari

precedenti. Nel 2017, ci aspettiamo una crescita del costo del lavoro di 0,9%, mentre è possibile

che si vedano aumenti più generosi nel 2018 con il consolidarsi della ripresa. Tuttavia, l’eccesso di

offerta sul mercato del lavoro rimane ampio. La disoccupazione è tornata al 9,3% ad aprile dal

12,1% del 2013, ma rimane al di sopra del NAIRU (v. fig. 11). Il tasso di disoccupazione allargato

U-6 è del 18%, circa doppio rispetto al tasso ILO. La tenuta dei consumi dipende, quindi, da una

crescita ancora solida degli occupati e sui livelli del 2016 (1,4%) che riteniamo possibile dato il

contesto ciclico.

Rispetto a tre mesi i rischi per lo scenario di crescita si sono significativamente attenuati e sono I rischi sono ormai bilanciati. La

ora verso l’alto nel breve termine. Gli sviluppi dai dati sono stati sicuramente incoraggianti, ma svolta politica in Olanda e

parte della revisione è spiegata dalla minore incertezza politica. L’esito delle elezioni in Olanda e soprattutto Francia ha

soprattutto in Francia è stato anche meglio di quello che si poteva sperare. Per ora la deriva cambiato il quadro in modo

populista in Europa sembra essere arginata. In autunno, sarà il turno della Germania (24 sostanziale

settembre) e dell’Austria 15 ottobre. In Germania, i sondaggi suggeriscono una riconferma del

governo a guida cristiano-democratica con il sostegno della SPD, mentre i populisti di Alternative

für Deutschland sono in calo. In Austria, si è ridotto il rischio di una vittoria dei populisti di FPÖ,

che però resta una delle tre maggiori forze politiche del paese. Sarà da verificare se dopo le elezioni

tedesche, l’asso franco-tedesco riuscirà a promuovere un processo di riforma dell’Unione Europea

Intesa Sanpaolo – Direzione Studi e Ricerche 4

Weekly Economic Monitor

14 luglio 2017

coerente con il discorso di Berlino2 di gennaio scorso. Il rischio politico si riacutizzerà a inizio 2018,

quando l’Italia andrà al voto. Infatti, il movimento Cinque stelle contende il posto di primo partito

al Partito Democratico e il sistema elettorale proporzionale potrebbe rendere molto ardua la

formazione di coalizioni di governo. Anche in caso di un esito incerto delle elezioni in Italia, però,

il contesto è più robusto rispetto al 2011: oggi un paese può accedere a programmi di sostegno

finanziati dall’ESM ed eventualmente alle OMT della BCE; inoltre, con la crescita del PIL sopra

trend, gli investitori esteri hanno ridotto l’esposizione all’Italia e il paese presenta già un

significativo avanzo strutturale di partite correnti che sta migliorando la posizione finanziaria netta.

Fig. 1 – I rischi per la crescita sono verso l’alto nel trimestre in Fig. 2 – Tutti i settori spingono la ripresa

corso

Fonte: Thomson Reuters Datastream ed elaborazioni Intesa Sanpaolo Fonte: Thomson Reuters Datastream ed elaborazioni Intesa Sanpaolo

Fig. 3 – L’attività nel manifatturiero accelera rispetto a inizio Fig. 4 – L’impulso viene dall’export che dovrebbe continuare a

2017 crescere a ritmi sostenuti

2,00 8,0% 60

6,0%

1,50 4,0% 55

2,0%

0,0% 50

1,00 -2,0%

-4,0% 45

0,50 -6,0%

-8,0% 40

0,00 05 06 07 08 09 10 11 12 13 14 15 16

Q4 16 Q1 17 Q2 17 carry

-0,50 over growth

Emerging contr. Advanced contr.

Fr It Ger Sp EA

Tot exp qq% PMI Global ex EA, rhs

Fonte: Thomson Reuters Datastream ed elaborazioni Intesa Sanpaolo Fonte: Thomson Reuters Datastream ed elaborazioni Intesa Sanpaolo

2

Si veda: https://en-marche.fr/article/meeting-macron-berlin-discours

Intesa Sanpaolo – Direzione Studi e Ricerche 5

Weekly Economic Monitor

14 luglio 2017

Fig. 5 – La ripresa è diffusa a tutta l’area. Per tutti si riduce il Fig. 6 – La spinta si sposta dai consumi privati agli investimenti

gap con la media

4,0 4,0

GDP growth gap with EA average

3,0 3,0

3 2,0 2,0

1,0 1,0

0,0 0,0

1 -1,0 -1,0

-2,0 -2,0

-1 -3,0 -3,0

-4,0 -4,0

-3 2007 2009 2011 2013 2015 2017

-5 Line GDP growth, bars contribution of

Pt It Fr Ge Irl Sp

2015 2016 2017 2018 2008-2013 Net exports Gross fixed capital Inv. Priv. Cons.

Fonte: Thomson Reuters Datastream ed elaborazioni Intesa Sanpaolo Fonte: Thomson Reuters Datastream ed elaborazioni Intesa Sanpaolo

Fig. 7 – Investimenti aziendali finalmente avviati verso un ciclo Fig. 8 – Anche gli investimenti in costruzioni cresceranno a ritmi

più vivace dati i fondamentali solidi sostenuti

Q-O-Q% change in constr invest.

1,0% 1,0%

0,5%

0,0% 0,0%

-0,5%

-1,0% -1,0%

-1,5%

-2,0% -2,0%

10 10 11 11 12 12 13 13 14 14 15 15 16 16 17

Constr inv qq% (2 qrts avg) Fit

Constr inv qq% (2 qrts avg)

Fonte: Thomson Reuters Datastream ed elaborazioni Intesa Sanpaolo Fonte: Thomson Reuters Datastream ed elaborazioni Intesa Sanpaolo

Fig. 9 – Il picco per i consumi è alle spalle. Il tasso di risparmio Fig. 10 – …alla mancata accelerazione dei salari (almeno finora)

potrà compensare solo in parte il calo di reddito disponibile

dovuto al rialzo dell’inflazione e …

4,0 13,5 Business services wage growth

3,0 13,0 4,5

12,5

2,0 12,0 3,5

1,0 11,5

0,0 11,0 2,5

-1,0 10,5

10,0 1,5

-2,0 9,5

-3,0 9,0 0,5

01 02 04 05 07 08 10 11 13 14 16 17

-0,5 EA Ger ES FR IT NL PT

-1,5

Real disp income HSHDs consumption

2014 2015 2016 Avg 2003-08 Avg 2009-13

Saving rate, rhs

Fonte: Thomson Reuters Datastream ed elaborazioni Intesa Sanpaolo Fonte: Thomson Reuters Datastream ed elaborazioni Intesa Sanpaolo

Intesa Sanpaolo – Direzione Studi e Ricerche 6

Weekly Economic Monitor

14 luglio 2017

Fig. 11 – La bassa crescita dei salari è in parte spiegata dal fatto Fig. 12 – L’output gap tornerà ad essere positivo solo a inizio

che il tasso di disoccupazione allargato è ben più ampio del 2019

tasso ILO

Long term unemp % of tot unemp

Unemp rate, rhs 3,0 3,0

NAIRU OECD, rhs 13

55 1,0 1,0

45 -1,0 -1,0

10 -3,0 -3,0

35

-5,0 -5,0

25

99 01 03 05 07 09 11 13 15 17 19

15 7

EC

Q4 2005

Q3 2006

Q2 2007

Q1 2008

Q4 2008

Q3 2009

Q2 2010

Q1 2011

Q4 2011

Q3 2012

Q2 2013

Q1 2014

Q4 2014

Q3 2015

Q2 2016

Q1 2017

IMF

OECD

Survey based measure of slack*

Fonte: Thomson Reuters Datastream ed elaborazioni Intesa Sanpaolo Fonte: Thomson Reuters Datastream ed elaborazioni Intesa Sanpaolo

Fig. 13 – La politica fiscale secondo le regole del Patto di Fig. 14 – La deriva populista si è fermata nei paesi del Nord

stabilità dovrebbe tornare ad essere restrittiva in media Europa

2,0 Previous elections Dec 2016 June 2017

2011

2012 40,0

Fiscal stance

SGP rules 1,0 30,0

2013

No policy change 20,0

0.5% easing 10,0

2018 0,0 0,0

Gr: Golden Dawn

freedom party

Spa: Podemos

Ita: LN

Fin: Finns' party

Neth: PPV

Gr: Syriza

Fra: Front

National *

2014

Austria: FPO

Irl: SF

Germ: AfD

Ita: 5 Stelle

2015 2016

2017

Unido

-1,0

-3,0 -2,5 -2,0 -1,5 -1,0 -0,5 0,0 0,5

Output gap

Right Left

Nota: variazione del saldo primario corretto per il ciclo. Fonte: Commissione UE stime di Nota: (*) Per il Front National il risultato è quello al 1° turno delle elezioni presidenziali

primavera 2017 ed elaborazioni Intesa Sanpaolo Fonte: Wikipedia ed elaborazioni Intesa Sanpaolo

Intesa Sanpaolo – Direzione Studi e Ricerche 7

Weekly Economic Monitor

14 luglio 2017

BCE: ancora prudente a luglio, ma il taper tantrum è comprensibile

Nell’estate 2013, il timore del tapering Fed innervosisce i mercati; quattro anni dopo è l’avvicinarsi Anna Maria Grimaldi

della svolta BCE a innescare una violenta correzione dell’obbligazionario. Comprensibilmente c’è

molta attesa per la riunione BCE di giovedì prossimo, in cerca di indizi sulla tempistica di uscita dal

QE. Tuttavia, modifiche sostanziali alla comunicazione sugli acquisti ci sembrano poco probabili.

Al più, il comunicato potrebbe reintrodurre la valutazione esplicita dei rischi per lo scenario di

inflazione, rischi che dovrebbero essere indicati come più bilanciati date le continue sorprese

positive dai dati. Solo a settembre, con la pubblicazione delle nuove stime, la BCE rivedrà la

guidance sugli acquisti.

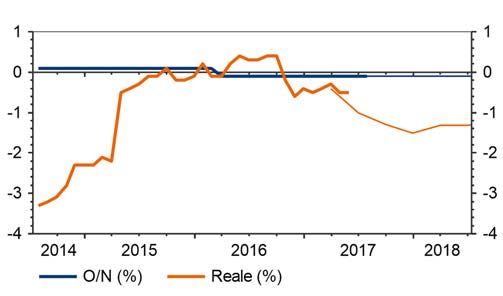

Il mercato comincia a scontare l’avvicinarsi della fine del “super stimolo” in Europa

Negli ultimi dieci giorni, il timore dell’avvicinarsi dell’uscita dal super stimolo BCE ha innescato una

violenta correzione dei mercati obbligazionari e i tassi europei hanno trainato anche i tassi

americani (v. Fig. 1). Il Bund a 10 anni è salito sopra quota 0,5%, per la prima volta da fine 2016.

Ad innescare il movimento rialzista di tassi e cambio, sono state le parole di Draghi a Sintra ed in

particolare il riferimento all’opportunità di un “adeguamento dei parametri di politica monetaria”

perché “con il consolidarsi della ripresa dell’economia, un orientamento invariato diverrebbe più

accomodante”. I mercati, da subito dopo l’intervento di Draghi, hanno cominciato a prezzare, con

una probabilità crescente e ormai superiore al 60%, due rialzi di 10 punti base del tasso sui

depositi nel 2018 ed il primo intervento dovrebbe arrivare già a metà del prossimo anno. La scorsa

settimana, i verbali della riunione BCE di giugno hanno rivelato che il Consiglio ha discusso non

solo la rimozione dell’easing bias sui tassi ma anche sugli acquisti. Di conseguenza il movimento

rialzista sui tassi si è rafforzato. La reazione dei mercati è comprensibile: l’uscita dal QE non è più

questione di ‘se’, ma di ‘quando’. Praet3, probabilmente il meno interventista tra i Membri del

Comitato Esecutivo BCE e generalmente allineato con la posizione del Presidente, ha detto che “è

in atto un’evoluzione della comunicazione sul ciclo date le indicazioni più che positive dai dati

macro avutesi dalla riunione di giugno” e che “la BCE discuterà l’uscita dal QE mantenendo un

approccio prudente e flessibile”.

Fig. 1 – Il movimento rialzista dei tassi europei contagia anche Fig. 2 – Il discorso di Draghi del 27 giugno ha innescato un

la curva americana riprezzamento delle attese di rialzo dei tassi

Markets are pricing 2 hikes of 10 basis points of

20 depo rate by end 2018 after Draghi's speach in

Sintra

basis points

15

10

5

0

22/06/2017 07/07/2017

Fonte: Thomson Reuters Charting ed elaborazioni Intesa Sanpaolo Fonte: Bloomberg ed elaborazioni Intesa Sanpaolo

Anche Coeuré e Knot hanno riaffermato che è necessario mantenere un approccio prudente dal

momento che va preservato l’attuale grado di stimolo monetario per sostenere il ritorno

dell’inflazione verso il target. Tuttavia, sembra che il fronte favorevole a una normalizzazione più

rapida delle misure non convenzionali si stia allargando. Non sono più solo Weidmann e

Lautenschlaeger a sottolineare che gli acquisti di titoli governativi sono una misura temporanea,

3

Si veda l’intervista dello scorso 8 luglio rilasciata al giornale belga De Standaard

Intesa Sanpaolo – Direzione Studi e Ricerche 8

Weekly Economic Monitor

14 luglio 2017

la scorsa settimana anche Nowotny (Austria) ha indicato che è opportuno guardare agli acquisti

di titoli “in modo critico” e ha sottolineato che il programma non è, né diverrà, uno strumento

permanente.

Che cosa è ragionevole attendersi alla riunione di luglio?

Vi è chiaramente attesa sulla riunione della prossima settimana e su possibili indizi sulla tempistica

di uscita dal QE. Cominciamo con il dire che, negli ultimi due anni, modifiche alla comunicazione

e/o alle misure non convenzionali sono state introdotte in concomitanza con l’aggiornamento

dello scenario macro (settembre, dicembre, marzo e giugno) e questo perché le scelte BCE sono

dettate dall’evoluzione delle prospettive per la dinamica inflazionistica nel medio termine.

Ricordiamo che la BCE ha chiarito che prima di procedere ad una graduale normalizzazione, vuole

essere certa che la dinamica dei prezzi core sia avviata 1) su di un sentiero compatibile con il target

BCE nel medio termine; 2) che la risalita possa autosostenersi; 3) che sia diffusa a tutta l’area.

L’easing bias sugli acquisti, come ha spiegato Draghi, e come sottolineano i verbali dell’ultima

riunione, è un modo per segnalare che “la BCE rimane pronta a far fronte a circostanze meno

favorevoli rispetto a quelle attuali”, ma meno estreme rispetto al rischio di deflazione che motivava

il mantenimento dell’orientamento ribassista sui tassi. Tali circostanze possono ragionevolmente

ancora verificarsi?

Fig. 3 – Le scelte BCE dipendono da un rialzo duraturo Fig. 4 – Il bilancio BCE supererà i 5 trilioni di euro a giugno 2018

dell’inflazione core e diffuso a tutta l’area, che pensiamo si (45% del PIL), da circa 2 trilioni a fine 2014 (21% del PIL)

verifichi da 2018 inoltrato

4.5 trln 5.1 trln

1,8 0,5

1,5 5

1,2

Trillion euros

0,9 0,3 4

0,6

0,3 0,1 3 2.1 trln

03/13 03/14 03/15 03/16 03/17 03/18 2

1 1,8 1,9 2,0 2,1

Core inflation (ex energy & unprocessed food) 1,2

0

Cross country variation, rhs 12/1412/1603/1706/1709/1712/1703/1806/1809/18

12 Perc. Media Mobile (Core inflation (ex energy & PSSPP LTRO Assets ex EAPP & LTRO CSPP

unprocessed food))

Fonte: Eurostat ed elaborazioni Intesa Sanpaolo Nota: assumiamo un‘estensione degli acquisti fino a giugno 2018 a un ritmo di 45

miliardi al mese nel 1° trimestre e quindi di 30 miliardi nel 2° e di 15 miliardi nel 3°. Per

memoria: il bilancio Fed è stato quadruplicato tra il 2008 e il 2013. Fonte: BCE ed

elaborazioni Intesa Sanpaolo

Riteniamo che i dati sul ciclo lascino pochi dubbi sull’intensità della ripresa, come del resto hanno

riconosciuto i membri del Consiglio nelle ultime settimane. Abbiamo difatti rivisto le stime di

crescita per la zona euro al 2,0% nel 2017 e all’1,7% nel 2018 (si veda l’editoriale sul ciclo) e i

rischi sono verso l’alto almeno per l’anno in corso. Le novità sul ciclo hanno una rilevanza nella

misura in cui implicano un miglioramento delle prospettive per la dinamica inflazionistica di medio

termine. L’inflazione è stata confermata in calo a giugno all’1,3% da un precedente 1,4%. Il rialzo

dell’inflazione core all’1,2% potrebbe rivelarsi di breve durata perché ancora legato alla dinamica

dei prezzi dei servizi ricreativi, che sono aumentati in modo inusuale a giugno in Germania. Nelle

nostre stime, allineate con quelle BCE di giugno scorso, l’inflazione core seguirà un andamento

volatile di qui a fine anno ma difficilmente eccederà l’1,3%. Solo nel 2018, con il riassorbirsi

dell’eccesso di offerta, potrebbe vedersi un aumento più sostenuto dei prezzi interni. Molto

dipenderà anche dalla dinamica dei salari, che come ha sottolineato la BCE rimane anomala

Intesa Sanpaolo – Direzione Studi e Ricerche 9

Weekly Economic Monitor

14 luglio 2017

rispetto alla crescita occupazionale e all’intensità della ripresa4. Mentre alla luce dei dati recenti le

stime di crescita per il 2017 (1,8%) sembrano caute, non vi sono state indicazioni nell’ultimo mese

e mezzo che giustificano una revisione al rialzo delle stime di inflazione (1,5% nel 2017, 1,3%

nel 2018 e 1,6% nel 2019). Del resto Praet, nell’intervista dello scorso 8 luglio, indicava che la

BCE è più ottimista sulla crescita ma che la reflazione è un processo lento e che per il momento è

opportuno mantenere un approccio prudente.

Ci sembra poco probabile che la BCE riveda il bias sugli acquisti già la prossima settimana, in primo

luogo perché quella di luglio è una riunione intermedia, che si tiene nel pieno del periodo estivo,

quando i volumi scambiati sono ridotti, e, quindi, eventuali modifiche alla comunicazione rischiano

di avere impatti più violenti sui rendimenti e condizioni finanziarie. Inoltre, riteniamo che prima di

procedere a ulteriori modifiche alla comunicazione la BCE potrebbe voler reintrodurre una

valutazione esplicita dei rischi per lo scenario di inflazione, come del resto aveva segnalato Draghi

a giugno. Ricordiamo che prima di rimuovere il bias sui tassi la BCE ha gradualmente aggiornato

la valutazione dei rischi per la crescita. È probabile che la BCE vorrà segnalare che con il proseguire

della fase di espansione, a ritmi anche più forti delle attese, i rischi verso il basso per la dinamica

inflazionistica di medio termine stanno diventando circa bilanciati.

Ulteriori modifiche alla comunicazione saranno rimandate a settembre, quando il Consiglio avrà

a disposizione le nuove stime dello staff e una valutazione più aggiornata dei rischi. Fino ad ora

abbiamo ritenuto probabile che la BCE attendesse l’esito delle elezioni tedesche prima di

comunicare le decisioni sul QE. Ma le elezioni tedesche non sembrano essere un evento a rischio;

stando agli ultimi sondaggi la Merkel dovrebbe essere confermata per un 4° mandato alla guida

di una coalizione CDU-SPD. L’ultimo aggiustamento del QE è stato comunicato ai mercati con tre

mesi di anticipo. E’ possibile, quindi, che la BCE usi la riunione di settembre per fornire

rassicurazioni ai mercati sul fatto che sarà presente sui mercati ancora a lungo per sostenere la

ripresa. Una possibilità è che la BCE usi modifiche alla guidance sugli acquisti per comunicare in

via preliminare l’estensione del programma. La BCE potrebbe eliminare il riferimento ad un

possibile aumento dei volumi, ma potrebbe confermare di essere pronta ad estendere il

programma al 2018, con modalità che verranno comunicate successivamente.

La sequenza che ci sembra più probabile per le mosse BCE è in sintesi la seguente:

reintroduzione di una valutazione esplicita dei rischi per la dinamica inflazionistica, molto

probabilmente a luglio. A giugno venivano citati sia rischi verso il basso che rischi verso l’alto;

a settembre, è possibile che la BCE riveda la guidance sugli acquisti eliminando il riferimento ad

un possibile aumento dei volumi ma confermando una possibile estensione del programma nel

2018;

non escludiamo che la BCE fornirà maggiori dettagli sulle modalità di proseguimento del QE nel

2018 a dicembre e che si riservi di comunicare di tre mesi in tre mesi i volumi di acquisto, in

modo da non dover indicare in anticipo una data ultima di chiusura del programma. In ogni

caso, ci sembra poco probabile che la BCE vada avanti oltre settembre 2018, anche per motivi

tecnici. Nel nostro scenario centrale ipotizziamo che la BCE riduca gli acquisti in media a 45

miliardi nel 1° trimestre 2018 e quindi a 30 miliardi nel 2° e che acquisti solo 15 miliardi

nell’estate del 2018;

la BCE vorrà mantenere probabilmente inalterata la sequenza sull’uscita da tassi negativi ma

non è escluso che più avanti riveda il riferimento a tassi fermi sui livelli attuali ben oltre la fine

degli acquisti.

4

Abbiamo analizzato in dettaglio le spiegazioni possibili per l’inerzia della dinamica salariale nel Weekly

Economic Monitor del 01/06/2017.

Intesa Sanpaolo – Direzione Studi e Ricerche 10Weekly Economic Monitor

14 luglio 2017

Nei fatti, la politica monetaria BCE continuerà a supportare la crescita anche nel 2018 sia pure ad

un ritmo più lento. Nel nostro scenario centrale il bilancio BCE salirebbe ancora di 255 miliardi tra

gennaio e giugno 2018, mentre nell’ultimo anno il ritmo di aumento semestrale è stato di 360

miliardi. Inoltre, la BCE continuerà a intervenire con la politica di reinvestimento ben oltre il 2018.

Ma i mercati ragionevolmente cominciano ad essere tesi per l’avvicinarsi della fine del QE. Gestire

la comunicazione in questa fase rimane di cruciale importanza e la BCE è ben consapevole che

anche modifiche “millimetriche” potrebbero avere un impatto forte sulle condizioni finanziarie,

anche per questo, il Consiglio vorrà procedere con estrema cautela.

Intesa Sanpaolo – Direzione Studi e Ricerche 11Weekly Economic Monitor

14 luglio 2017

I market mover della settimana

Nell’area euro, il focus sarà sulla riunione BCE, che dovrebbe concludersi senza novità di rilievo sul

fronte della comunicazione e delle misure non convenzionali. La seconda stima dovrebbe

confermare l’inflazione dell’Eurozona in calo di un decimo a giugno all’1,3%, mentre la dinamica

sottostante è attesa in aumento all’1,2% da 1,0%, su spinta dei prezzi dei servizi ricreativi.

L’inflazione potrebbe ancora calare a luglio a 1,2% su un calo dei prezzi core. La stima preliminare

sulla fiducia delle famiglie dovrebbe mostrare una lettura stabile dopo mesi in continuo aumento.

La settimana ha pochi dati di rilievo in uscita negli Stati Uniti. Il focus sarà sulle indagini regionali

del settore manifatturiero a luglio, che dovrebbero dare indicazioni di prosecuzione di crescita

moderata dell’attività nel settore. A giugno, i nuovi cantieri residenziali dovrebbero risalire dopo

tre mesi molto deboli e i prezzi all’import dovrebbero essere in modesto calo, sulla scia della

correzione del prezzo del petrolio.

Lunedì 17 luglio

Area euro

Area euro. La seconda stima dovrebbe confermare l’inflazione in calo di un decimo a 1,3% da

un precedente 1,4% e l’inflazione core in aumento di un decimo all’1,2% per effetto del rincaro

dei servizi ricreativi in Germania, probabilmente dovuto al calendario delle festività di giugno

(Pentecoste). L’inflazione è attesa calare ancora di un decimo a luglio per fattori stagionali ma

dovrebbe tornare a salire ad agosto. La dinamica core rimarrà in ogni caso intorno all’1,1% fino

a fine anno. Il consolidarsi della ripresa riduce i rischi verso il basso per la dinamica inflazionistica.

Stati Uniti

L’indice Empire della NY Fed a luglio dovrebbe correggere a 14,4 da 19,8 di giugno, con

un’indicazione di proseguimento dell’espansione del manifatturiero. L’indice è stato

particolarmente volatile nell’ultimo anno, con ampie fluttuazioni particolarmente marcate nei

mesi recenti. Tutte le indagini sono coerenti nel segnalare attività in crescita moderata; anche il

Beige Book riporta ripresa diffusa nel settore e prospettive positive per i prossimi mesi.

Martedì 18 luglio

Area euro

Germania. L’indice ZEW sulle attese è visto in aumento a luglio a 22 da 18,6 dopo il calo del

mese precedente. L’andamento dell’azionario tedesco dovrebbe aver compensato l’effetto sulla

fiducia del rialzo dei rendimenti obbligazionari e dei cambi. L’indice sulla situazione corrente è

atteso stabile a 88, livello ampiamente al di sopra della media di lungo termine.

Stati Uniti

I prezzi all’import a giugno sono previsti in calo di -0,1% m/m, sulla scia della correzione del

petrolio, che più che compensa la debolezza del dollaro.

Mercoledì 19 luglio

Stati Uniti

I nuovi cantieri residenziali a giugno sono previsti in aumento a 1190 mila, da 1092 mila di

maggio, dopo 3 ampie contrazioni consecutive, con un ritorno sui livelli di aprile. Il trend

dell’attività nel settore è debole da diversi mesi, dopo una crescita a due cifre degli investimenti

residenziali fra fine 2016 e inizio 2017. A giungo dovrebbero rimbalzare modestamente sia la

componente delle unità monofamiliari, sia quella delle unità multifamiliari. L’indice di fiducia dei

costruttori di case oscilla in un range limitato da diversi mesi e non segnala una correzione

Intesa Sanpaolo – Direzione Studi e Ricerche 12Weekly Economic Monitor

14 luglio 2017

ulteriore dell’attività edilizia nei prossimi mesi. Le nuove licenze a giugno dovrebbero risalire a

1200 mila da 1168 mila di maggio.

Giovedì 20 luglio

Area euro

La riunione della BCE dovrebbe concludersi senza novità sulle misure non convenzionali. È

probabile che la BCE prenda atto degli ulteriori miglioramenti delle prospettive macro e

reintroduca una valutazione formale dei rischi per l’inflazione nel medio termine, rischi che

dovrebbero essere valutati come circa bilanciati. Pensiamo che la BCE vorrà mantenere l’easing

bias sugli acquisti per evitare un ulteriore, indesiderato, restringimento delle condizioni

finanziarie. Ulteriori modifiche alla comunicazione saranno rimandate a settembre, quando il

Consiglio avrà a disposizione le nuove stime dello staff e una valutazione più aggiornata dei

rischi. La BCE potrebbe eliminare il riferimento a un possibile aumento dei volumi, ma potrebbe

confermare di essere pronta ad estendere il programma al 2018, con modalità che verranno

comunicate successivamente.

Area euro. La stima preliminare dovrebbe mostrare la fiducia delle famiglie stabile a luglio a

-1,3, livello ben al di sopra della media di lungo termine, dopo mesi in costante aumento. La

tenuta del mercato del lavoro e le notizie generalmente positive sul ciclo dovrebbero continuare

a sostenere il morale delle famiglie.

Stati Uniti

L’indice della Philadelphia Fed a luglio è previsto a 20 da 27,6 di giugno. Anche l’indagine della

Philly Fed, come l’Empire, è stata estremamente volatile da inizio anno, ma l’indicazione

sottostante dovrebbe rimanere di espansione moderata nei prossimi trimestri.

Intesa Sanpaolo – Direzione Studi e Ricerche 13Weekly Economic Monitor

14 luglio 2017

Calendario dei dati macroeconomici e degli eventi

Calendario dei dati macroeconomici (17– 21 luglio)

Data Ora Paese Dato * Periodo Precedente Consenso Intesa Sanpaolo

Lun 17/7 11:00 EUR CPI a/a finale * giu 1.3 % 1.3 1.3

11:00 EUR CPI m/m * giu -0.1 % 0.0 0.0

11:00 EUR CPI ex energia e alim. non lav. a/a finale giu 1.0 % 1.1 1.1

14:30 USA Indice Empire Manufacturing * lug 19.8 15.0 14.4

Mar 18/7 10:30 GB CPI a/a * giu 2.9 % 2.8

10:30 GB CPI m/m giu 0.3 % 0.2

11:00 GER ZEW (Sit. corrente) lug 88.0 88.0 88.0

11:00 GER ZEW (Sentiment econ.) ** lug 18.6 17.5 22.0

14:30 USA Prezzi all'import m/m giu -0.3 % -0.1 -0.1

16:00 USA Indice Mercato Immobiliare NAHB lug 67.0 68.0

22:00 USA Acquisti netti att. finanziarie (l/term.) mag 1.8 Mld $

Mer 19/7 14:30 USA Licenze edilizie giu 1.168 Mln 1.210 1.2

14:30 USA Nuovi cantieri residenziali * giu 1.092 Mln 1.180 1.190

Gio 20/7 01:50 GIA Bilancia commerciale giu -203.4 Mld ¥ 484.7

08:00 GER PPI m/m giu -0.2 % -0.1 -0.1

08:00 GER PPI a/a giu 2.8 % 2.3 2.3

10:30 GB Vendite al dettaglio m/m * giu -1.2 % 0.2

10:30 GB Vendite al dettaglio a/a giu 0.9 % 2.3

14:30 USA Indice Philadelphia Fed * lug 27.6 22.9 20.0

14:30 USA Richieste di sussidio settim 247 x1000

16:00 EUR Fiducia consumatori flash * lug -1.3 -1.05 -1.3

16:00 USA Indice anticipatore m/m giu 0.3 % 0.3

Note: ? prima data possibile; (**) molto importante; (*) importante; nella colonna “precedente” in parentesi il dato antecedente la revisione

Fonte: Direzione Studi e Ricerche Intesa Sanpaolo

Calendario degli eventi (17 – 21 luglio)

Data Ora Paese * Evento

Lun 17/7 -- GIA Mercati chiusi per festività

Mar 18/7 10:00 EUR La BCE pubblica la Bank Lending Survey

Gio 20/7 -- GIA * Pubblicazione dello scenario trimestrale

-- GIA * BoJ annuncio tassi (previsione Intesa Sanpaolo: tasso a breve a -0.10% e tasso a 10 anni a 0%)

08:30 GIA ** Conferenza stampa di Kuroda (BoJ)

13:45 EUR * BCE annuncio tassi (previsione Intesa Sanpaolo: refi invariato a 0.0%)

14:30 EUR ** Conferenza stampa di Draghi (BCE)

Ven 21/7 10:00 EUR La BCE pubblica la Survey of Professional Forecasters

Note: (**) molto importante; (*) importante

Fonte: Direzione Studi e Ricerche Intesa Sanpaolo

Intesa Sanpaolo – Direzione Studi e Ricerche 14Weekly Economic Monitor

14 luglio 2017

Osservatorio macroeconomico

Stati Uniti

Dato Periodo Precedente Consenso Effettivo

Richieste di sussidio settim 250 (248) x1000 245 247

PPI (escl. alimentari, energia) m/m giu 0.3 % 0.2 +0.1

PPI m/m giu 0.0 % 0.0 +0.1

Vendite al dettaglio ex-auto m/m giu -0.3 % 0.2

Vendite al dettaglio m/m giu -0.3 % 0.1

CPI (escluso alimentari, energia) m/m giu 0.1 % 0.2

CPI (escluso alimentari, energia) a/a giu 1.7 % 1.7

CPI a/a giu 1.9 % 1.7

CPI m/m giu -0.1 % 0.1

Produzione industriale m/m giu 0.0 % 0.3

Impiego capacità produttiva giu 76.6 % 76.7

Scorte delle imprese m/m mag -0.2 % 0.3

Fiducia famiglie (Michigan) prelim. lug 95.1 95.0

Nella colonna “precedente” in parentesi il dato antecedente la revisione. Fonte: Bloomberg

Il PPI a giugno aumenta di 0,1% m/m sia per l’indice headline sia per quello al netto di energia e

alimentari. L’indice al netto di energia, alimentari e commercio è in rialzo di 0,2% m/m (2% a/a).

I dati confermano l’assenza di pressioni inflazionistiche, ma non alimentano timori di ulteriore

disinflazione.

I nuovi sussidi di disoccupazione rilevati nella settimana conclusa l’8 luglio si mantengono su livelli

bassi, a 247 mila da 250 mila della settimana precedente, e sono in linea con la media a 4

settimane (245.750). I sussidi continuano a segnalare un mercato del lavoro al pieno impiego.

Giappone

Dato Periodo Precedente Consenso Effettivo

Ordinativi di macchinari m/m mag -3.1 % 1.7 -3.6

Produzione industriale m/m final mag -3.3 % -3.6

Nella colonna “precedente” in parentesi il dato antecedente la revisione. Fonte: Bloomberg

Regno Unito

Dato Periodo Precedente Consenso Effettivo

Retribuzioni medie mag 2.1 % 1.8 +1.8

Tasso di disoccupazione ILO mag 4.6 % 4.6 4.5

Nella colonna “precedente” in parentesi il dato antecedente la revisione. Fonte: Bloomberg

Intesa Sanpaolo – Direzione Studi e Ricerche 15Weekly Economic Monitor

14 luglio 2017

Area euro

Paese Dato Periodo Precedente Consenso Effettivo

EUR Produzione industriale m/m mag 0.3 (0.5) % 1.1 1.3

FRA CPI m/m Ex Tob giu 0.0 % 0.0

FRA IPCA a/a giu 0.8 % 0.8 0.8

FRA IPCA m/m giu 0.0 % 0.0 0.0

GER Bilancia commerciale destag. mag 19.7 (19.8) Mld € 20.3 20.3

GER IPCA a/a finale giu 1.5 % 1.5 1.5

GER IPCA m/m finale giu 0.2 % 0.2 0.2

GER CPI (Lander) a/a finale giu 1.6 % 1.6 1.6

GER CPI (Lander) m/m finale giu 0.2 % 0.2 0.2

ITA Produzione industriale m/m mag -0.5 (-0.4) % 0.5 0.7

ITA IPCA a/a finale giu 1.2 % 1.2 1.2

ITA IPCA m/m finale giu -0.2 % -0.2 -0.2

ITA Prezzi al consumo a/a finale giu 1.2 % 1.2 1.2

ITA Prezzi al consumo m/m finale giu -0.1 % -0.1 -0.1

ITA Bilancia commerciale (EU) mag 1.050 (1.048) Mld € 1.691

ITA Bilancia commerciale (totale) mag 3.603 (3.601) Mld € 4.342

Nella colonna “precedente” in parentesi il dato antecedente la revisione. Fonte: Bloomberg

Germania. La stima definitiva ha confermato l’inflazione a giugno in aumento di un decimo

all’1,6% sulla misura nazionale e all’1,5% sull’indice armonizzato. Sul mese, i prezzi sono cresciuti

di 0,2% m/m su spinta dei prezzi dei servizi ricreativi (+13% m/m) probabilmente per il calendario

inusuale delle festività di Pentecoste. A luglio l’inflazione tedesca potrebbe calare di un decimo

data l’usale dinamica stagionale, quindi effetti statistici di supporto dovrebbero prima spingere

l’inflazione all’1,8% a fine estate e poi frenare la dinamica dei prezzi verso fine anno. In media

2017, l’inflazione tedesca è attesa all’1,4%, in aumento da 0,5% dello scorso anno.

Area euro. La produzione industriale è cresciuta di 1,3% m/m a maggio da un precedente 0,3%

m/m. La produzione manifatturiera è cresciuta di 1,3% m/m dopo lo stallo del mese precedente.

L’accelerazione dell’attività interessa in particolare i beni capitali (+2,3% m/m) e i beni di consumo

durevoli (+1,8% m/m). La produzione è in rotta per un’accelerazione nella maggior parte dei paesi

della zona euro. La crescita acquisita per il trimestre primaverile è di 1,4% t/t ed è coerente con

un’accelerazione del PIL dell’Eurozona rispetto allo 0,6% t/t dei mesi invernali.

Italia. La produzione industriale è cresciuta di +0,7% m/m a maggio, dopo il calo di -0,5% m/m

ad aprile. Il dato è risultato lievemente superiore alle attese. Su base annua l’output è accelerato

a +2,8%. L’aumento è dovuto ai beni strumentali (e ai beni di consumo durevoli). Il miglior settore

di attività economica torna ad essere quello dei mezzi di trasporto. Il rimbalzo di maggio non è

sorprendente in quanto sottolineavamo un mese fa come il calo di aprile fosse dovuto alla

distribuzione delle festività nel mese. L’industria tornerà a contribuire al valore aggiunto in

primavera dopo aver frenato l’attività economica nei mesi invernali. Tuttavia, ciò potrebbe non

impedire un rallentamento su base congiunturale del PIL in quanto il +0,4% t/t d’inizio anno era

condizionato da fattori una tantum (contributo delle scorte, effetto dei giorni lavorativi, anomalie

nelle variazioni dei deflatori). In ogni caso, il segnale più confortante viene dalla ripresa dell’output

nel raggruppamento dei beni strumentali e nel settore dei macchinari e attrezzature: si tratta di

indizi di un possibile recupero degli investimenti domestici in macchinari, che hanno deluso sia

nell’ultima parte del 2016 che a inizio 2017. In prospettiva, i rischi sulla nostra previsione di crescita

del PIL italiano nell’anno corrente (recentemente rivista al rialzo a 1,1%) restano verso l’alto.

Italia. Le vendite al dettaglio sono calate di un decimo in valore e di tre decimi in volume su base

congiunturale a maggio. La flessione è dovuta ai prodotti alimentari (-0,8% m/m in valore,

-1,1% m/m in volume), per via del confronto con il mese di aprile, favorito dalla Pasqua. Il dato

lascia le vendite nel trimestre in rotta per una flessione di -0,5% t/t in valore e -0,4% t/t in volume

(da +1,2% e -0,1% rispettivamente nel 1° trimestre). I dati suggeriscono che i consumi offriranno

un minor supporto al PIL in primavera, dopo il contributo decisivo visto nei mesi invernali.

Intesa Sanpaolo – Direzione Studi e Ricerche 16Weekly Economic Monitor

14 luglio 2017

Italia. I prezzi delle abitazioni nel 1° trimestre sono rimasti stabili rispetto al trimestre precedente

e sono risultati in calo di un decimo rispetto a un anno prima (da -0,3% precedente). La flessione

tendenziale è dovuta alle abitazioni nuove, i cui prezzi tornano a calare (-0,4% da +0,5%

precedente), mentre i listini delle abitazioni esistenti si sono stabilizzati dopo cinque anni e mezzo

di calo. In sintesi, pur in un contesto di forte ripresa (iniziata quasi due anni fa) del numero delle

transazioni (+8,6% a/a), i prezzi non sembrano ancora in una fase di chiaro recupero.

Intesa Sanpaolo – Direzione Studi e Ricerche 17Weekly Economic Monitor

14 luglio 2017

Stati Uniti

Indagini ISM CPI – Var. % a/a

Fonte: elaborazioni Intesa Sanpaolo su dati Thomson Reuters Fonte: elaborazioni Intesa Sanpaolo su dati Thomson Reuters

Variazione degli occupati e sussidi (‘000) Nuovi Ordinativi (durevoli – var. % a/a)

Fonte: elaborazioni Intesa Sanpaolo su dati Thomson Reuters Fonte: elaborazioni Intesa Sanpaolo su dati Thomson Reuters

Previsioni

2016 2017p 2018p 2016 2017 2018

T2 T3 T4 T1 T2 T3 T4 T1

PIL (prezzi costanti,a/a) 1.6 2.2 2.5 1.3 1.7 2.0 2.1 2.4 2.1 2.2 2.4

- trim./trim. annualizzato 1.4 3.5 2.1 1.4 2.7 2.2 2.3 2.4

Consumi privati 2.7 2.6 2.8 4.3 3.0 3.5 1.1 2.9 2.5 2.5 3.0

IFL - privati non residenziali -0.5 4.6 4.6 1.0 1.4 0.9 10.4 4.4 4.5 4.0 4.5

IFL - privati residenziali 4.9 5.2 5.3 -7.8 -4.1 9.6 12.9 2.5 4.2 6.5 6.2

Consumi e inv. pubblici 0.8 -0.1 0.7 -1.7 0.8 0.2 -0.9 0.3 0.4 0.5 0.9

Esportazioni 0.4 2.6 2.2 1.8 10.0 -4.5 7.0 1.3 0.9 1.5 2.5

Importazioni 1.1 4.4 4.4 0.2 2.2 8.9 4.0 3.7 3.9 4.2 4.6

Var. scorte (contrib., % PIL) -0.4 0.0 0.1 -1.2 0.4 1.0 -1.1 0.3 0.2 0.2 -0.2

Partite correnti (% PIL) -2.6 -2.6 -2.7

Deficit Pubblico (% PIL) -5.0 -4.8 -5.6

Debito pubblico (% PIL) 127.6 127.4 127.2

CPI (a/a) 1.3 2.3 2.1 1.0 1.1 1.8 2.5 2.0 2.4 2.1 1.8

Produzione Industriale -1.2 2.1 2.9 -0.2 0.2 0.2 0.4 1.3 0.7 0.6 0.8

Disoccupazione (%) 4.9 4.5 4.6 4.9 4.9 4.7 4.7 4.4 4.4 4.6 4.6

Nota: Variazioni percentuali sul periodo precedente - salvo quando diversamente indicato. Fonte: elaborazioni Intesa Sanpaolo su dati Thomson Reuters

Intesa Sanpaolo – Direzione Studi e Ricerche 18Weekly Economic Monitor

14 luglio 2017

Area euro

PIL Occupazione

Fonte: Eurostat, Commissione UE Fonte: Eurostat, Markit Economics

Inflazione Previsioni inflazione

% 2016 2017 2018

gennaio 0.3 1.8 0.9

febbraio -0.2 2.0 0.9

marzo 0.0 1.5 1.2

aprile -0.2 1.9 1.2

maggio -0.1 1.4 1.4

giugno 0.1 1.3 1.5

luglio 0.2 1.2 1.6

agosto 0.2 1.4 1.5

settembre 0.4 1.4 1.5

ottobre 0.5 1.4 1.6

novembre 0.6 1.3 1.6

dicembre 1.1 1.2 1.6

Fonte: Eurostat, previsioni Intesa Sanpaolo Fonte: Eurostat, previsioni Intesa Sanpaolo

Previsioni

2016 2017p 2018p 2016 2017 2018

T2 T3 T4 T1 T2 T3 T4 T1

PIL (prezzi costanti, a/a) 1.7 2.0 1.7 1.6 1.8 1.8 1.9 2.1 2.1 2.0 1.8

- t/t 0.3 0.4 0.5 0.6 0.6 0.4 0.4 0.4

Consumi privati 2.0 1.6 1.5 0.4 0.4 0.4 0.3 0.5 0.4 0.3 0.4

Investimenti fissi 3.4 4.6 4.2 1.2 0.0 3.4 1.3 -0.1 0.5 1.1 1.5

Consumi pubblici 1.8 1.2 1.2 0.3 0.1 0.3 0.4 0.3 0.3 0.3 0.3

Esportazioni 2.9 4.1 3.8 1.2 0.4 1.7 1.2 0.5 0.9 1.1 1.1

Importazioni 4.2 5.8 4.3 1.6 0.3 3.8 1.3 0.4 0.9 1.0 0.9

Var. scorte (contrib., % PIL) 0.0 0.5 -0.1 -0.1 0.1 0.4 0.1 0.2 0.0 -0.2 -0.3

Partite correnti (% PIL) 3.4 3.3 3.2

Deficit pubblico (% PIL) -1.5 -1.4 -1.3

Debito pubblico (% PIL) 91.3 90.3 89.0

Prezzi al consumo (a/a) 0.2 1.5 1.4 -0.1 0.3 0.7 1.8 1.5 1.3 1.3 1.0

Produzione industriale (a/a) 1.4 2.4 1.7 1.1 1.0 2.3 1.4 2.8 3.3 2.3 2.3

Disoccupazione (%) 10.0 9.1 8.7 10.2 9.9 9.7 9.4 9.2 9.0 8.9 8.7

Euribor 3 mesi -0.32 -0.32 -0.02 -0.26 -0.30 -0.31 -0.33 -0.33 -0.33 -0.32 -0.31

Nota: Variazioni percentuali sul periodo precedente - salvo quando diversamente indicato. Fonte: elaborazioni Intesa Sanpaolo su dati Thomson Reuters

Intesa Sanpaolo – Direzione Studi e Ricerche 19Weekly Economic Monitor

14 luglio 2017

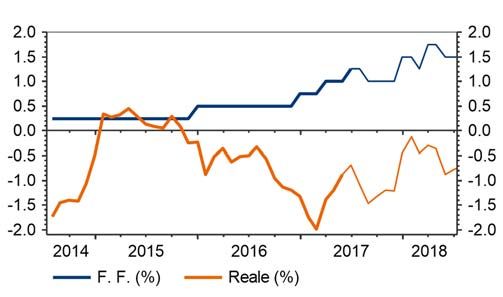

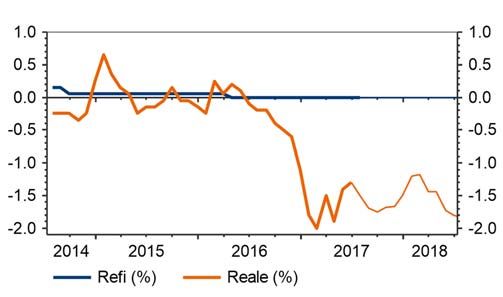

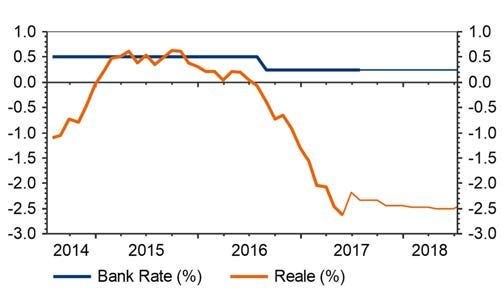

Previsioni su tassi d’interesse e tassi di cambio

Eurozona Stati Uniti

dic mar giu 13/7 set dic mar giu dic mar giu 13/7 set dic mar giu

Refi 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 Fed Funds 0.75 1.00 1.25 1.25 1.25 1.50 1.75 1.50

Euribor 1m -0.37 -0.38 -0.38 -0.38 -0.36 -0.35 -0.28 -0.26 Libor USD 3m 1.00 1.15 1.30 1.30 1.39 1.55 1.82 1.93

Euribor 3m -0.32 -0.33 -0.33 -0.33 -0.32 -0.32 -0.29 -0.27

Fonte: elaborazioni Intesa Sanpaolo su dati Thomson Reuters Fonte: elaborazioni Intesa Sanpaolo su dati Thomson Reuters

Fonte: elaborazioni Intesa Sanpaolo su dati Thomson Reuters Fonte: elaborazioni Intesa Sanpaolo su dati Thomson Reuters

Giappone Regno Unito

dic mar giu 13/7 set dic mar giu dic mar giu 13/7 set dic mar giu

O/N target -0.10 -0.10 -0.10 -0.10 -0.10 -0.10 -0.10 -0.10 Bank rate 0.25 0.25 0.25 0.25 0.25 0.25 0.25 0.25

Libor JPY 3m -0.05 0.03 0.00 -0.01 0.00 0.02 0.02 0.02 Libor GBP 3m 0.37 0.34 0.31 0.29 0.40 0.45 0.45 0.50

Fonte: elaborazioni Intesa Sanpaolo su dati Thomson Reuters Fonte: elaborazioni Intesa Sanpaolo su dati Thomson Reuters

Fonte: elaborazioni Intesa Sanpaolo su dati Thomson Reuters Fonte: elaborazioni Intesa Sanpaolo su dati Thomson Reuters

Tassi di cambio

-24m -12m -6m -3m -1m 14/7 1m 3m 6m 12m 24m

EUR/USD 1.10 1.12 1.07 1.06 1.12 1.1413 1.13 1.11 1.12 1.13 1.15

USD/JPY 123 105 115 109 109 113.20 113 115 116 118 120

GBP/USD 1.56 1.33 1.22 1.25 1.28 1.2965 1.27 1.23 1.29 1.32 1.35

EUR/CHF 1.04 1.09 1.07 1.07 1.09 1.1066 1.09 1.08 1.09 1.10 1.12

EUR/JPY 136 118 122 116 124 129.22 128 128 130 133 137

EUR/GBP 0.71 0.83 0.88 0.85 0.88 0.8799 0.89 0.90 0.87 0.86 0.85

Fonte: elaborazioni Intesa Sanpaolo su dati Thomson Reuters

Intesa Sanpaolo – Direzione Studi e Ricerche 20Puoi anche leggere