UNA NUOVA PROSPETTIVA PER L'INDUSTRIA DEI CENTRI COMMERCIALI - L'eredità della pandemia ci proietta in un futuro migliore - CNCC

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

UNA NUOVA PROSPETTIVA PER L’INDUSTRIA DEI CENTRI COMMERCIALI

L’eredità della pandemia ci proietta in un futuro migliore

Report trimestrale #1, A cura della Commissione Comunicazione Finanziaria

2

AGENDA

• CNCC AT A GLANCE

• ECONOMIA

• MERCATO IMMOBILIARE

• IL SETTORE DEI CENTRI COMMERCIALI

• BEST PRACTICE

• CONCLUSIONI

AGENDA

3

NOTA INTRODUTTIVA

Segnato dalla pandemia da COVID-19, il 2020 è stato un anno difficile e del tutto Molti centri hanno accelerato i processi di trasformazione già in atto per non perdere

inaspettato, che ha provocato un crollo record del Prodotto Interno lordo delle principali quote di mercato, usando la tecnologia per migliorare l’esperienza dei propri clienti e

economie mondiali e che ha rappresentato un fattore di cambiamento per ognuno di noi, facendo leva sull’offerta online, ormai sempre più integrata nel business dei retailer e

sia professionalmente che personalmente. complementare ai marketplace tradizionali. Un altro cambiamento emerso è legato al

rafforzamento della collaborazione tra proprietà e retailer, che in diversi casi hanno

Dopo mesi di incertezza, l’inizio della campagna vaccinale ha in parte riacceso l’ottimismo stretto accordi che portassero ad un reciproco benessere.

della comunità globale, unita nella speranza di un rimbalzo imminente dell’economia e un

ritorno alla normalità. Le modalità di ripresa sono tuttavia rimaste incerte e legate Infine, ma per questo non meno importante, la pandemia ha confermato che la priorità

strettamente alla capacità dei Governi di saper gestire questo difficile momento storico, per aziende, investitori e Stati è il parallelo raggiungimento degli obiettivi di sviluppo

tutelando la salute delle persone e cercando allo stesso tempo di sostenere l’economia del sostenibile e di quelli di crescita finanziaria. Questo porrà l’industria dei Centri

proprio Paese. Commerciali al centro di un nuovo ciclo, con un ruolo attivo rispetto al territorio e alla

comunità in cui è inserito.

Per il settore retail, e quindi per la componente immobiliare relativa, l’anno passato è

stato particolarmente sfidante, in quanto ha provocato ferite importanti e situazioni di

gravi difficoltà sia per le proprietà che per i singoli operatori, messi in ginocchio da una Come riflessione della nostra associazione, riteniamo che la natura eccezionale dello shock

prolungata insostenibilità economica. fornisca motivi per essere ottimisti per un rapido rimbalzo nei consumi e nel ritorno dei

Il crollo dei consumi, causato da una generale perdita di fiducia delle famiglie riflessa da clienti nelle nostre strutture una volta che situazione generale sarà migliorata.

un calo delle vendite generali, le misure restrittive imposte dai Governi per limitare la

diffusione della pandemia e gli insufficienti ristori hanno provocato un significativo calo

del fatturato del nostro comparto, del 30% circa su base annua, considerando il campione

dell’Osservatorio CNCC e del 35% sullo stock totale (1.267 poli commerciali, fonte

Nomisma) portando il 2020 ad essere identificato come uno degli anni più difficili di

sempre.

Tuttavia, per il nostro settore, l’ultimo anno ha rappresentato anche un periodo di

cambiamenti, sia in termini di organizzazione degli spazi sia dei trend di acquisto dei

clienti, che hanno posto le basi per costruire una maggiore resilienza del modello di

centro commerciale. Il nostro comparto si è dimostrato uno fra i più dinamici e innovativi

nella risposta al Covid-19, con un adeguamento tempestivo alle norme di sicurezza per

fronteggiare la pandemia e un concreto sostegno alle comunità, attraverso Roberto Zoia

l’organizzazione di hub vaccinali nelle nostre strutture. Presidente CNCC

CNCC AT A GLANCE

5

CNCC AT A GLANCE

Il CNCC è l’associazione che rappresenta i player dell’industria retail (property companies, società di gestione, retailers, ecc). L'industria comprende tutti i poli commerciali organizzati in

Italia: centri commerciali, parchi commerciali, factory outlet e leisure center. L'Osservatorio del CNCC* raccoglie i dati di performance (fatturato e footfall) dei centri commerciali

italiani. Il campione rappresenta circa il 30% dello stock di centri commerciali, il 44% in termini di GLA mq (ca 7m mq GLA), distribuito sull'intero territorio italiano. I centri commerciali

rappresentano oltre l’80% dell'industria retail in Italia.

OSSERVATORIO CNCC*, 2020 INDUSTRIA RETAIL** ITALIA, 2020

# CENTRI FATTURATO SUPERFICIE # POLI FATTURATO

SUPERFICIE

COMMERCIALI 2020/2019 7M COMMERCIALI 2020/2019

GLA MQ

308 -30% GLA MQ ORGANIZZATI -34,9%

19.9 M

GALLERIE 1.267 (1.267 POLI

COMMERCIALI)

CNCC AT A GLANCE

#CENTRI SUPERFICIE OCCUPATI

#NEGOZI FOOTFALL

COMMERCIALI GLA MQ 728.000

14.214 2020/2019

1.025 16.1 M

-34,2%

* Fonte: CNCC Commissione Osservatorio (dati al 31/12/2020) . Da gennaio 2021 il campione dell'Osservatorio CNCC è stato ampliato con l’aggiunta di nuovi centri commerciali, raggiungendo un totale di 308 strutture in crescita dalle 233 precedenti.

**Fonte: Nomisma; il numero di occupati include la componente diretta e indiretta dell’occupazione stimata nell’industria.

5

6

UN’INDUSTRIA CON VALORE SIGNIFICATIVO

NUMERO GLA MQ VALORE

DI CENTRI 19,9 €50

1.267 Milioni Miliardi

CNCC AT A GLANCE

Fonte: Stima di massima Stock poli commerciali Italia a cura della Commissione Valutazioni CNCC e basata sullo studio di Nomisma.

6

7

COLPITA DURAMENTE DALLA PANDEMIA

Stima del fatturato perso dall’Industria dei centri commerciali

03 Impatto INDOTTO

01+02+03

FATTURATO 2 0 19

57,3 mld € IMPATTO TOTALE

02 Impatto INDIRETTO

FATTURATO 20 20 FATTURATO 2019

FATTURATO 2 0 19

42,2 mld €

51,4 mld €

FATTURATO 20 20

179,9 mld €

37,8 mld € FATTURATO 2 0 20

132,6 mld €

01 IMPATTO PERSO

CNCC AT A GLANCE

Impatto DIRETTO

FATTURATO 2 0 19

71,2 mld €

FATTURATO 20 20

47,3 mld €

52,7 mld €

7

Fonte: Nomisma | Industry dei Centri Commerciali in Italia, 2021

ECONOMIA UN ANNO DIFFICILE

9

2020, una perdita di quasi 9 punti percentuali di Pil

PIL ITALIANO, VARIAZIONE TENDENZIALE, DATI TRIMESTRALI

5,0

0,0

-5,0

-10,0

-15,0

ECONOMIA

-20,0

Fonte: ISTAT

10

ECONOMIA

100,0

110,0

120,0

80,0

90,0

Jan-11

2010=100

Indice base

Jun-11

Fonte: ISTAT

Nov-11

Apr-12

Sep-12

Feb-13

Jul-13

Dec-13

May-14

Oct-14

Mar-15

Aug-15

Jan-16

Jun-16

Nov-16

Apr-17

Sep-17

INDICE DI FIDUCIA DEI CONSUMATORI

Feb-18

Jul-18

Dec-18

May-19

Oct-19

Mar-20

Aug-20

Variazioni %, vendite totali

-5,0

10,0

-30,0

-25,0

-20,0

-15,0

-10,0

0,0

5,0

2016-01

2016-04

2016-07

2016-10

2017-01

2017-04

eccezione dei generi alimentari

2017-07

2017-10

Non alimentari

2018-01

2018-04

2018-07

2018-10

2019-01

2019-04

Alimentari

2019-07

2019-10

2020-01

2020-04

2020-07

VENDITE AL DETTAGLIO, VARIAZIONE TENDENZIALE, DATI TRIMESTRALI

Totale

2020-10

Con una perdita di fiducia delle famiglie riflessa nelle vendite generali, ad

2021-01

0,0

10,0

20,0

-60,0

-50,0

-40,0

-30,0

-20,0

-10,0

10

Variazioni %, vendite alimentari e non alimentari11

I tempi della ripresa sono ancora incerti, anche se ci si aspetta un rimbalzo dalla

seconda metà del 2021

PIL, VARIAZIONE CONGIUNTURALE

• La pandemia ha colpito duramente l’economia italiana, ma il forte

rimbalzo registrato nel terzo trimestre del 2020, nel Pil e nei Consumi, 20,0

conferma la buona capacità di risposta del nostro Paese e questo - 15,0

insieme alle evidenze emerse dai Paesi che stanno già uscendo dalla 10,0

pandemia (UK, USA, Israele e Cina) – lascia prevedere una ripresa più 5,0

sostenuta dei consumi nella seconda metà del 2021. 0,0

-5,0

• Il tasso di disoccupazione è solo di poco superiore a quello del 2019: il

-10,0

mercato del lavoro è ancora sostenuto dai piani di supporto del Governo

e rimane incerto quale sarà l'impatto quando le misure saranno -15,0

2018-T4

2019-T1

2019-T2

2019-T3

2019-T4

2020-T1

2020-T2

2020-T3

2020-T4

interrotte.

SPESA DELLE FAMIGLIE PER CONSUMI FINALI

15,0

10,0 Congiunturale Tendenziale

5,0

0,0

ECONOMIA

-5,0

TASSO DISOCCUPAZIONE PIL 2021 -10,0

FEB 2021: 10.2% +6*% -15,0

-20,0

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2019 2020

Fonte: ISTAT

11

*Fonte: BNP Paribas Research12

L’Italia si conferma un paese con grandi differenze territoriali,

che la pandemia non ha attenuato

Reddito disponibile lordo pro-capite (2019) e % popolazione (2020) per Macroarea - Istat

€24.423

PIL pro-capite, Italia 2016-2020 – in Euro - Istat

€21.240

€21.593 NORD:

€22.366

€23.282 €20.746 46% POPOLAZIONE

€21.371

€23.041 2016 2017 2018 2019 2020

CENTRO: 28.186 28.911 29.557 29.941 27.692

€21.900

€19.206 €20.061

€20.782 20%

€18.908

• Il sostegno del Governo ha contribuito a contenere la contrazione del

€16.525

SUD E ISOLE: Pil pro-capite nel 2020; la propensione al risparmio è stata elevata, in

€14.678

€19.999 €14.193 parte limitando la propensione al consumo (nel 2020 perso circa il

€14.484 34%

€13.682 10% dei consumi).

€14.422

• Le misure di sostegno hanno supportato in parte i redditi delle

€15.597 famiglie: secondo delle stime di Prometeia, l'effetto concreto della

ECONOMIA

€13.160 politica di sostegno dei redditi è stato positivo, con una copertura

media pari al 40%, maggiore per redditi più bassi.

€13.827

Fonte: ISTAT 1213

Uk, USA e Israele: forte rimbalzo degli spostamenti per piacere e consumi, alla

riapertura dal lockdown

ANDAMENTO DEGLI SPOSTAMENTI INDIVIDUALI, TEMPO LIBERO E ACQUISTI (ESCLUSI ALIMENTARI E FARMACIE)

20

Variazione percentuale dalla media del periodo di

Italy

0

France

3 gennaio febbraio 2020

-20 Germany

riferimento:

Israel

-40

Netherlands

-60

Spain

-80 United Kingdom

ECONOMIA

United States

-100

feb mar apr mag giu lug ago set ott nov dic gen feb mar apr

2020 2021

Fonte: CBRE on data by Google Mobility Report

1314

Cina: il rimbalzo dei consumi, con le riaperture dei negozi

e centri commerciali, è stato forte. I consumi delle famiglie,

driver della crescita nel 2021

CRESCITA ECONOMICA E CONSUMI, CINA

PIL 2020: +2,3%

CINA 2021: +8,9%

12

10

8

6

“ Pradera ha 5 centri commerciali in Cina e abbiamo visto che sia il

4

footfall sia il fatturato sono in costante e rapida ascesa da giugno

2 2020, quando i centri sono stati autorizzati a riaprire. In due casi

abbiamo già superato i numeri del 2019.

0

2019 2020 2021 2022 2023 2024 Tra gli over performer osserviamo il food&beverage e il leisure, a

-2 dimostrazione che le persone, dopo la paura, hanno ripreso a

-4 vivere, confermando un forte desiderio di svagarsi e divertirsi”

ECONOMIA

-6

Crescita Pil % Crescita Consumi % Roberto Limetti,

Managing Director di Pradera

Fonte: Oxford Economics, marzo 2021 14MERCATO IMMOBILIARE

INVESTITORI ANCORA CAUTI

SUL RETAIL MA QUALCOSA SI MUOVE NEL

MONDO DEI RETAILER16

Investimenti Europei nel settore Retail ancora in contrazione

• Gli investimenti nel settore retail in Europa hanno pesato il 14% circa sul totale investito nel 2020.

• €35,3 MLD Investiti nel retail in Europa, una contrazione del 21% rispetto al 2019.

• La maggior parte dei deal ha coinvolto il settore grocery; la domanda da parte degli investitori continua ad essere debole.

€ 30.000

€ 25.000

€ 20.000

Milioni

€ 15.000

€ 10.000

MERCATO IMMOBILIARE

€ 5.000

€-

07Q1

07Q3

08Q1

08Q3

09Q1

09Q3

10Q1

10Q3

11Q1

11Q3

12Q1

12Q3

13Q1

13Q3

14Q1

14Q3

15Q1

15Q3

16Q1

16Q3

17Q1

17Q3

18Q1

18Q3

19Q1

19Q3

20Q1

20Q3

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20

Fonte: RCA17

Investimenti Europei nel settore Retail EUROPA – 2020

€35,3MLD

-21% vs 2019

Volume in € mld 2020 vs 2019

GERMANIA -5%

REGNO UNITO -15%

IRLANDA

FRANCIA -37%

0.1 REGNO UNITO OLANDA

POLONIA

OLANDA = 4.8 2.2 GERMANIA

0.7

12.3

ITALIA -26%

-

0.4

SPAGNA +7% BELGIO

POLONIA -66% FRANCIA

4.4

MERCATO IMMOBILIARE

IRLANDA -78%

ITALIA

1.5

SPAGNA

2.1

Fonte: CNCC su dati BNP Paribas Economic Research e RCA per l’Europa; CBRE per i dati sull’Italia. 1718

Italia: non differente dal resto dell’Europa,

investitori ancora cauti sul Retail

INVESTIMENTI IMMOBILIARI IN ITALIA, MILIONI € IVESTIMENTI IMMOBILIARI NEL SETTORE RETAIL IN ITALIA, MILIONI €

0 2.000 4.000 6.000 8.000 10.000 12.000 14.000

Shopping Centre High Street Retail Park Other Retail

12.440

Totale 9.050 3.000

5.000

Office 3.900 2.500

2.000

Retail 2.000

1.480

3.300 1.500

Hotel 1.050

Industrial & Logistics

1.370 1.000

1.400 2019 2020

140 500

Residential 580

630 0

Other

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

640

MERCATO IMMOBILIARE

• Nel 2020 investiti poco più di €9 Mld nell’immobiliare italiano, una contrazione del 27% rispetto al 2019; il settore retail ha pesato per il 16,5% sul totale.

• Circa €1,5 Mld investiti nel retail, una contrazione del 26% rispetto al 2019.

• I volumi del primo trimestre 2021 sono poco significativi, con poco meno di €150 milioni investiti nel retail.

• Gli investitori stanno guardando asset alternativi più resilienti: living e logistica; nel settore retail premiati i supermercati.

Fonte: CBRE19

Principali deal retail in Italia e in Europa

Italy

ITALIA

DATE TYPE SHOPPING CENTRE CITY VENDOR PURCHASER PRICE (EUR Mn)

CDS Holding

Q1 2020 Secondary SC Archimede Siracusa Serenissima Sgr 60,0

(developer)

Kryalos Sgr OBO

Q2 2020 Secondary SC Primavera Roma PAC 2000 (CONAD) 35,0

Partners Group

Savills Investment

Q1 2019 Value Added Friuli Shopping Centre Tavagnacco (Udine) Fondo Austriaco 17,0

Management

Castello

Q4 2019 Secondary Auchan Nerviano Nerviano (Milan) Covivio -

Sgr/Quinta Capital

EUROPA

DATE TYPE SHOPPING CENTRE COUNTRY VENDOR PURCHASER PRICE (EUR Mn)

MERCATO IMMOBILIARE

Q4 2020 Prime Intu Trafford Centre United Kingdom CPP Investments Intu Properties 839

Sonae Sierra, Morgan

Q1 2020 6 property portfolio. Sierra Prime Portfolio 2020 Spain/Portugal Elo Mutual, Allianz RE Germany 3.000

Stanley, APG Group

Spain/Portugal/Ger

Q4 2020 12 property portfolio. VIA Outlets Portfolio Hammerson plc REIT APG Group 1.239

many…

Credit Agricole Assurances CAA,

Q1 2020 6 property portfolio. URW FRA Shopping Centre JV 2020 France Unibail-Rodamco-Westfield 2.032

La Francaise

Fonte: RCA20

Italia: rendimenti dei centri commerciali in crescita dal 2018,

lo spread con i rendimenti tedeschi si riduce durante la pandemia

RENDIMENTI NETTI PRIME

• I rendimenti proseguono nel trend di crescita,

confermando il raffreddamento dell'interesse

degli investitori istituzionali esteri nei confronti dei

% High Street Shopping Center Spread Germany/Italy Shopping Center Supermercati centri commerciali.

8,0 • La pandemia ha acuito e intensificato questo trend nel

2020, attraverso due leve: la crisi dei consumi e delle

vendite, una delle peggiori dal dopoguerra e l’ulteriore

7,0 accelerazione dell’e-commerce, vista ancora come

minaccia per il commercio fisico dagli investitori.

6,0 • La crescita dei rendimenti italiani non è un caso

isolato: lo spread dei rendimenti con la Germania è

rimasto stabile negli ultimi tre anni, anzi riducendosi

5,0 durante la pandemia.

• Anche il segmento high street è stato interessato da

4,0 una moderata espansione dei rendimenti che tuttavia

restano stabili. Sul lungo termine rimane robusta la

fiducia nei confronti di asset e mercati prime.

3,0

• Il settore grocery è stato invece investito da un

rinnovato interesse da parte degli investitori grazie

MERCATO IMMOBILIARE

alle buone performance conseguite durante la

2,0

pandemia nelle vendite e nei fondamentali in genere:

ciò si è riflesso in una significativa compressione dei

rendimenti negli ultimi mesi, supportata anche da

1,0 alcuni deal realizzati e in pipeline.

0

Q1 2011

Q2 2011

Q3 2011

Q4 2011

Q1 2012

Q2 2012

Q3 2012

Q4 2012

Q1 2013

Q2 2013

Q3 2013

Q4 2013

Q1 2014

Q2 2014

Q3 2014

Q4 2014

Q1 2015

Q2 2015

Q3 2015

Q4 2015

Q1 2016

Q2 2016

Q3 2016

Q4 2016

Q1 2017

Q2 2017

Q3 2017

Q4 2017

Q1 2018

Q2 2018

Q3 2018

Q4 2018

Q1 2019

Q2 2019

Q3 2019

Q4 2019

Q1 2020

Q2 2020

Q3 2020

Q4 2020

Q1 2021

Fonte: CBRE21

Vendite online accelerate in modo esponenziale durante la pandemia, anticipando di

qualche anno una crescita attesa; l’incidenza sul totale rimane moderata

VENDITE ONLINE E VARIAZIONE ANNUA VENDITE ONLINE PER SETTORE

24.000

22.000

+26% VOLUME TOTALE € 22,7 MLD

MILIONI EURO

20.000

18.000

+21%

16.000 ELECTRONICS FASHION FURNITURE &

HOME DECOR

14.000 +23%

12.000 +28%

10.000

8.000

2016 2017 2018 2019 2020

€ 6.0 MLD € 3.9 B € 2.3 MLD

VALORE +18% +21% +30%

CRESCITA ANNUA

PENETRAZIONE VENDITE ONLINE

FOOD & GROCERY BOOKS & OTHER GOODS

10% PUBLISHING

8%

MERCATO IMMOBILIARE

6%

5%

5% 4%

3,20%

€ 2.5 MLD € 1.2 MLD € 6,8 MLD

VALORE +56% +16% +2%

CRESCITA ANNUA

0%

2016 2017 2018 2019 2020

Fonte: Osservatorio eCommerce B2C Netcomm-Politecnico di Milano 2122

La crescita dell’online è sostenibile per l’industria in Italia:

più tempo per adattare l’offerta alle strategie omnicanale

PREVISIONI DI PENETRAZIONE DELL’E-COMMERCE

• L’esperienza di Paesi con un tasso di penetrazione online già elevato

%

prima della pandemia, suggerisce che la capacità di crescita

30 dell’online potrebbe non essere infinita e che, sulla base delle

2014 previsioni, sembri assestarsi ad un determinato livello (UK e

25 Germania ad esempio).

20

2019 • In Italia, la crescita dell’online nel grocery – accelerata dalla

pandemia - peserà sulla crescita futura del tasso di penetrazione

online.

15 2020F

• Alcuni fattori culturali e strutturali tipici dell’Italia, continueranno a

10

2021F

favorire le vendite fisiche, rallentando la penetrazione dell’online:

MERCATO IMMOBILIARE

5 • Il Turismo.

2024F • Il Clima.

0

• L’attitudine delle persone a vivere gli spazi esterni.

• La morfologia del territorio (infrastruttura, logistica ecc).

United Kingdom

Netherlands

Germany

France

Spain

Italy

Fonte: EUROMONITOR 222

23 3

I grandi retailer hanno potenziato eCommerce e Digitalizzazione

per non perdere i clienti: accelerazione dell’approccio omnicanale

PERCENTUALE DI OPERATORI PER SETTORE CHE USANO ANCHE IL CANALE ONLINE

Arredo casa

57% • Il presidio dei canali digitali per iniziative di vendita: nel

61%

2020 oltre l’80% delle grandi aziende è presente (sia

desktop sia mobile).

65%

Alimentari-grocery

56%

• Grande balzo in avanti per l’alimentare. La chiusura forzata

dei negozi ha spinto a sperimentare nuove modalità di

Elettrodomestici/Elettronica

86% vendita e dialogo con il consumatore.

85%

• L’omnicanalità ha modificato il benchmark per tutto il retail.

Fashion

91% Crescono i formati ibridi e misti.

90%

MERCATO IMMOBILIARE

100%

Libri

100%

2020 2019

Fonte: Osservatorio Digital Innovation - Politecnico di Milano 2324

Nonostante le difficoltà, il mercato non è rimasto fermo:

nuovi sviluppi e ampliamenti

EVOLUZIONE DELLO STOCK RETAIL Dimensione sviluppo Anno

Pipeline Tipologia

(mq) apertura

sqm To Dream - Torino Centro Commerciale 75.000 2022

800.000 Merlata Bloom Milano Centro Commerciale 70.000 2022

Factory Outlet Retail Park ShoppingCentre Milano Santa Giulia Centro Commerciale 70.000 2025

700.000

Mind Westgate Centro Commerciale 13.000 2025

600.000

Porta a Mare Officine Storiche Centro Commerciale 20.000 2022

500.000

The Market San Marino Factory Outlet 25.000 2021

400.000

Valmontone Outlet (ampliamento) Factory Outlet 6.000 2021

300.000 Shopville GranReno (ampliameto) Centro Commerciale 16.500 2021

200.000 Vento Forte Retail Park 11.100 2021

100.000 Montefiore (ampliamento) Centro Commerciale 6.000 2021

0 Maximall Pompei Centro Commerciale 42.250 2022

• Nel prossimo biennio ci sono in pipeline grandi progetti per centri commerciali ed estensioni di esistenti (Cascina

Merlata, Massimina shopping centre, Monopolis lifestyle centre, Elmas, Porte di Livorno).

° in costruzione

PRINCIPALI APERTURE 2020

Dimensione sviluppo

Nome Sviluppo Tipoogia Sviluppo Tipologia Anno Apertura Developer

MERCATO IMMOBILIARE

(mq)*

8 Gallery (Lingotto) ampliamento Centro Commerciale 8.000 2020 Pradera

CITTA' FIERA ampliamento Centro Commerciale 10.000 2020 Klépierre/Bardelli

I GIGLI ampliamento Centro Commerciale 2.700 2020 ECP

MARKET CENTRAL DA VINCI ampliamento Retail Park 24.000 2020 GWM

PARCO COMMERCIALE SANTA CATERINA nuova apertura Retail Park 13.000 2020 Bari Immobiliare Srl

RETAIL PARK CARPI nuova apertura Retail Park 16.400 2020 -

RETAIL PARK PARCO 51 nuova apertura Retail Park 20.000 2020 Ziaco

CINQUE PORTE nuova apertura Retail Park 17.000 2020 Gruppo Moccia

MAXIMO nuova apertura Centro Commerciale 60.625 2020 Parsec6

LE MARASCHE nuova apertura Retail Park 8.420 2020 Sa-Fer

*Se ampliamento, solo superfici aggiuntive

2425

Nuove aperture per i Retailer:

stanno ridefinendo la loro catena distributiva, scegliendo

le location più strategiche per il loro business e chiudendone altre

RETAILER IN DIFFICOLTÀ NEWCOMERS

MERCATO IMMOBILIARE

• Molti retailer hanno chiesto concessioni alle proprietà e in molti casi hanno trovato accordi ragionevoli.

• Le performance dei retailer cambiano in base alla location e al tipo di merceologia.

• Il mercato di High Street soffre della mancanza di flussi turistici e delle diffuse pratiche di smartworking.

• L’Out-of-Town beneficia dello smartworking diffuso e della presenza di alcune ancore (elettronica, DIY, home & furniture).

• I retailer stanno investendo nel digitale per rafforzare le strategie omnicanale: La digitalizzazione ha abilitato la sperimentazione e accelerato in breve tempo, nuove

modalità di vendita e relazione con consumatori.

2526

Alcune aperture durante la pandemia

Med Store (reseller Apple) - Piazza Umbra Chicco - La Torre (PA) – Tiburtino (RM) DYSON - I Gigli Flagship store Gioielli di Valenza - Llimbiate

MERCATO IMMOBILIARE

Giunti al Punto - Galleria Niguarda Mondo Convenienza - ESP (RA) Street Food area - Bicocca Village (Capatoast, Kasanova - Centro d’Abruzzo (CH)

I Love Poke, LLoa, Ichi Station, Pie, Bun,

Come vuoi, Flower Burger)27

Alcune aperture durante la pandemia

NIKE STORE - I Gigli Bata - Fiumara Wycon cosmetics - Katanè (CT) ALL’ANTICO VINAIO – I Gigli

New format - First opening in Europa Tripadvisor Top 5 - Most Reviewed

Restaurants Worldwide

MERCATO IMMOBILIARE

Little Italy Barber Shop - Centro Leonardo Piquadro, Diamanti & co., Delicious, Tanks e Frwrd - Le Porte di Napoli (NA) Veressenze store, Dadi & Mattoncini e

(BO) Frack prevost - Grande Mela Nespresso - Cuore Adriatico28

Alcune aperture durante la pandemia

Befed a Bicocca Village Hollywood kart - Bicocca, la prima pista La Piadineria - le Porte Franche Starbucks – I Gigli (FI)

di go kart in un Enterteinment center

MERCATO IMMOBILIARE

JD Store - Centro Nova (BO) CISALFA Seconda Strada e Tally Weijl - Mondojuve Pepco - Centro Borgo (BO)

New megastore - Parco Levante retail park29

Nonostante il C-19, Primark pianifica

7 nuove aperture nei centri commerciali

Roma Est, Lazio (estate 2021) Centro Sicilia di Misterbianco, Catania, Shopville Le Gru di Grugliasco, provincia Megalò di Chieti, Abruzzo (fine 2021)

Sicilia (fine 2021) di Torino, Piemonte (2022)

MERCATO IMMOBILIARE

Shopville Gran Reno, Casalecchio di Marcianise, Caserta, Campania (fine 2022) Nave De Vero Marghera, Venezia, Veneto

Reno, vicino Bologna, Emilia- (2022)

Romagna (fine 2022)30

Retailer e pandemia: qualche differenza

BUONE PERFORMANCE MAGGIORI DIFFICOLTÀ

MERCATO IMMOBILIARE

• Beni per la casa • Ristorazione

• Elettronica di consumo • Entertainment (cinema)

• Cura persona e salute • Abbigliamento

• Cultura, tempo libero e regalo • Calzature

• Articoli per lo sport e Fitness (Peloton) • Servizi

• Home gym equipment

• GDO

• DIY

3031

Buona performance dell’elettronica, meglio di Amazon,

anche nei primi mesi 2021

Il mercato dell’elettronica in Italia vale circa 16 miliardi di Euro, di cui 10 appannaggio delle 5 più grandi società:

Unieuro, MediaWorld, Expert, Euronics e Trony

VENDITE DELL’ELETTRONICA DI CONSUMO: VARIAZIONE ANNUA, GEN-MAR 2021 SULLO STESSO

PERIODO 2020

70%

64%

60%

• Tenuta l’occupazione in tutti i punti vendita, bene anche nei CC

50% (il 20% del totale, aperti nuovi punti vendita).

40% • La modalità del click & collect ha favorito le vendite.

30%

• Aumentato il valore medio dell’acquisto.

26%

20% 18%

MERCATO IMMOBILIARE

10%

0%

Vendite totali Vendite Online Vendite Canale fisico

Fonte: GFK 3132

Le vendite per generi alimentari sono cresciute

in modo significativo

Le vendite nel comparto alimentare nel 2020 sono cresciute del 5%, di cui l’1% attribuibile all’online.

MERCATO IMMOBILIARE

DISCOUNT SUPERMERCATI IPERMERCATI

+ 8,7% + 6,8% - 2,92%

Fonte: ISTAT, Mediobanca 32CENTRI COMMERCIALI

PERFORMANCE IN CONTRAZIONE

PER LA PANDEMIA*

* Per maggiori dettagli sui dati riportati in questa sezione, vedere alla pagina 66.3

34 4

Le restrizioni (misure in atto nei mesi di marzo e aprile 2021) hanno colpito i centri

commerciali ovunque*, ma non c’è stato un approccio comune nella gestione

delle misure governative a sostegno, insufficienti nella maggior parte dei casi

FRANCIA GERMANIA SPAGNA PORTOGALLO UK

• Consentito l’acquisto di beni • Cinema, teatri, palestre, piscine, • È stato in vigore lo stato • Lockdown locale in tre regioni • Dal 6 novembre 2020 è stato

di prima necessità. Tutti i oltre a ristoranti e bar, (eccezione d'emergenza, ma non un regime del nord, dove vivono circa introdotto un regime di

negozi non essenziali, per l’asporto) sono rimasti chiusi. di lockdown. Incontri pubblici e 150'000 persone. Mascherine semilockdown nazionale.

ristoranti e bar, centri Pernottamenti in hotel per motivi privati limitati a 6 persone non obbligatorie negli spazi esterni Negozi, ristoranti, strutture

commerciali sono stati chiusi di svago vietati e tutti i viaggi non conviventi. I leader regionali per tutti. Per gli esercizi ricreative e istituzioni culturali

(ad eccezione dell'asporto), essenziali fortemente scoraggiati. avevano facoltà di modificare commerciali vigeva la chiusura non essenziali sono rimasti

ma le scuole e gli asili nido Scuole e asili aperti. Negozi e l'orario del coprifuoco e entro le 23. I raduni sono stati chiusi così come i centri

sono rimasti aperti. parrucchieri aperti. Funzioni chiudere i propri confini. limitati a 5 persone. commerciali.

religiose e cortei consentiti. • Negozi non essenziali: sono • Negozi non essenziali: fino a

Negozi non essenziali: chiusura rimasti aperti nella maggior

CENTRI COMMERCIALI

fine marzo i negozi non

(16.12.20 a 16.02.21) con possibili parte delle regioni, sebbene essenziali sono rimasti chiusi.

allentamenti in caso di riduzione con limitazioni di capacità.

di numero di contagi. Centri commerciali parzialmente

chiusi.

* ad eccezione delle attività di alimentari e beni essenziali

Aggiornato al 10 aprile 2021 3435

Footfall in forte calo solo nei mesi con forti restrizioni

Non è il centro commerciale in difficoltà:

se «libere di muoversi» le persone continuano ad andare nei «luoghi fisici»

FOOTFALL DATI MENSILI, NUMERO INDICE

140

2019 2020 2021

120

Indice Base gennaio 2018=100

100

80

60

RESTRIZIONI LIMITATE

40

20

CENTRI COMMERCIALI

0

Gen Feb Mar Apr Mag Giu Lug Ago Set Ott Nov Dic

Var % 2020 vs 2019 -0,3% -3,2% -66,6% -85,5% -56,9% -25,0% -26,6% -16,4% -17,7% -19,6% -52,7% -40,4%

Var % 2021 vs 2019 -44,5% -31,9% -49,1%

Fonte: CNCC 3536

Fatturati: trend allineato al footfall con cali più contenuti

La fruizione dei Centri Commerciali si è orientata alle visite mirate all’acquisto

FATTURATO*, DATI MENSILI, VARIAZIONE ANNUA

PRIMO LOCKDOWN SECONDO LOCKDOWN

0,3% 9/03-18/05 2020 0,8% 24/10-31/12 2020

-1,5%

-5,5% -6,7%

-16,3% -17,2%

-22,5%

-38,5%

-44,2%

-50,6% -49,0%

-75,2%

CENTRI COMMERCIALI

-91,5% Fatturati Footfall

Gen Feb Mar Apr Mag Giu Lug Ago Set Ott Nov Dic Gen 21 Feb 21

Le vendite di marzo 2021 sono inficiate da forti restrizioni, prima tra tutte la chiusura nei giorni festivi e pre-festivi per la

maggioranza delle attività commerciali. Nel campione dei Centri Commerciali considerati, i giorni di chiusura hanno

pesato per il 58,2% del mese.

Fonte: CNCC;* L'analisi delle performance dei centri commerciali in Italia è fortemente influenzata dalla situazione pandemica che ha colpito il Paese dal marzo 2020: chiusure totali, limitazioni di spostamenti tra comuni, chiusure parziali e chiusure nei giorni festivi e pre-

festivi.37

Fatturati: il 2020 chiude a -30%, Elettronica e Beni per la Casa le merceologie con

migliori performance

Nel primo trimestre 2021 il calo di fatturato atteso rispetto al 2020 è intorno al 40%

Fatturati anno 2020 rispetto al 2019 Fatturati Marzo 2021 rispetto a Marzo 2019*

Totale Centri

Commerciali

-29,9% -53,3%

Elettronica -13,5% -21,9%

Beni per la casa -15,9% -34,4%

Cultura, Tempo

Libero, Regali

-29,1% -50,1%

Cura Persona,

Salute

-30,9% -45,4%

Servizi -33,9% -48,0%

Abbigliamento -34,5% -67,3%

CENTRI COMMERCIALI

Ristorazione -45,8% -71,5%

Fonte: CNCC; *a partire da marzo 2021, viene introdotto un nuovo confronto: le vendite del 2021 vengono rapportate al 2019, considerando quest'ultimo come anno di riferimento non affetto dalla pandemia. 3738

Retailer e Proprietà più vicine:

nonostante la carenza di aiuti da parte del Governo,

le proprietà hanno fatto concessioni ai retailer

(e stanno continuando) così rafforzando il rapporto di «partnership»

• Concessioni temporanee sul pagamento dei canoni di locazione

• Dilazione nel pagamento dei canoni di locazione

• Estensioni termini lease a compensazione di rent holidays

• In Europa, in media, le property companies hanno registrato una contrazione temporanea dei canoni intorno al 25% nel

2020 per la concessione di sconti (Fonte: ECSP)

CENTRI COMMERCIALI

Ciò ha favorito una buona percentuale di incassi nella maggior parte del campione CNCC:

% INCASSATO: > 90%

(DOPO GLI SCONTI CONCESSI)

3839

CENTRI COMMERCIALI

CRESCE UNA NUOVA LEVA PER GENERARE

VALORE, CHE VEDRÀ I CENTRI COMMERCIALI

PROTAGONISTI40

Green New Deal europeo e PNRR nazionale

Nel dicembre 2019, la Commissione Europea ha presentato il Green Deal europeo, una roadmap che ha l’obiettivo di cogliere le sfide poste dai cambiamenti climatici per

assicurare la transizione ecologica dell’UE in una società equa, con un’economia moderna, efficiente sotto il profilo delle risorse e senza emissioni nette di GHG al 2050. Ad

aprile 2021 il Governo Italiano ha presentato alla Commissione Europea un Piano Nazionale di Ripresa e Resilienza che pone il tema green al centro del progetto di crescita e

ripresa del Paese.

• La transizione ecologica sarà supportata dal Piano di investimenti per il Green Deal, che punta a mobilitare almeno 1.000 miliardi di investimenti, tra risorse pubbliche e private entro il

prossimo decennio.

• Il PNRR (2021-2029) nazionale, in via di approvazione, dovrebbe destinare circa 70 miliardi di Euro per la "Rivoluzione verde e transizione ecologica".

• SDFR: Il 27 novembre del 2019 il Parlamento Europeo e il Consiglio hanno adottato il Regolamento (UE) 2019/2088 relativo all’informativa sulla sostenibilità nel settore dei servizi finanziari (cd.

Regolamento disclosure). Dal 10 marzo 2021 tutte le società di gestione sono tenute a fornire informazioni sui loro siti web in merito alle loro politiche sull'integrazione dei rischi per la

sostenibilità nel processo decisionale di investimento.

• Tassonomia europea per la finanza sostenibile e cioè una “Tassonomia delle attività sostenibili”, ovvero un sistema di classificazione di ciò che può essere considerato sostenibile (dal punto di

vista del clima, dell’inquinamento, della biodiversità, delle acque e della circolarità) e ciò che non può esserlo.

Vedremo un’accelerazione nell’adozione

di nuovi rating per misurare i fattori ESG, contribuendo a

CENTRI COMMERCIALI

definire una nuova leva

per il valore degli asset

EU Action Plan Financing EU Green Deal

Sustainable Growth (Dicembre 2019)

(Marzo 2018)41

Una nuova leva per generare valore

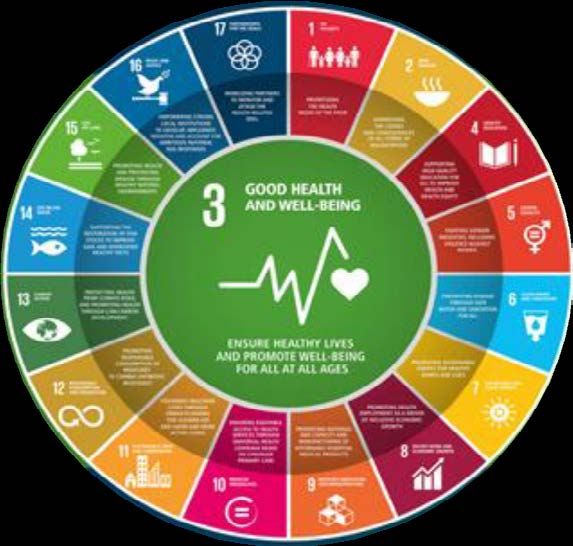

Il 2015 ha visto la nascita dell’Agenda 2030 per lo Sviluppo Sostenibile, ovvero un programma di azioni sottoscritte dai governi dei Paesi dell’ONU con 17

obiettivi (SDGs), e 169 target relativi ad ambiti che riguardano i diritti umani, lo sviluppo economico e l’ambiente, che i Paesi si sono impegnati a

raggiungere entro il 2030.

“The SDGs provide all businesses with a new lens through which to translate the world’s needs and ambitions into business solutions. These solutions will

enable companies to better manage their risks, anticipate consumer demand, build positions in growth markets, secure access to needed resources, and

strengthen their supply chains, while moving the world towards a sustainable and inclusive development path”

International Chamber of Commerce, July 2017

Tradurre in valore

i comportamenti volti

al raggiungimento

CENTRI COMMERCIALI

di questi obiettivi42

I centri commerciali avranno un ruolo per migliorare l’impatto sulle comunità: un

nuovo manifesto per ESG

Ormai da qualche anno il CNCC sta impegnandosi nella definizione di strategie e azioni sempre più orientate alla responsabilità sociale e ambientale. In realtà uno dei ruoli

storici del centro commerciale è proprio quello di essere un punto di riferimento per il territorio e la comunità in cui è inserito.

Oggi quindi, abbiamo chiaro l’obiettivo: contribuire come industria al raggiungimento degli Obiettivi del Millennio (SDGs), definiti dalle Nazioni Unite. Per questa ragione

abbiamo definito l’intero “Manifesto” partendo dagli stessi SDGs, in modo che il nostro impegno risulti chiaro e misurabile.

Gli obiettivi che il CNCC si impegna a raggiungere e rispettare sono:

Lavoro dignitoso e Città e comunità

Salute

crescita economica sostenibili

CENTRI COMMERCIALI

e Benessere Sostenibilità

energetica degli

edifici e lotta al

cambiamento

Uguaglianza di Partnership Consumo e

climatico

genere per obiettivi produzione

responsabili43

CENTRI COMMERCIALI

L’IMPATTO DELL’ONLINE: DALLE TASSE ALLE

CONDIZIONI DEL LAVORO, LE ESTERNALITÀ

NEGATIVE INIZIANO A PESARE SULLA

REPUTAZIONE.44

La corsa delle Big Tech potrebbe essere frenata da riforme fiscali e del lavoro

CENTRI COMMERCIALI

The Guardian45

CENTRI COMMERCIALI

IL PRODOTTO

IN ITALIA46

La pandemia ha accelerato la trasformazione dei centri commerciali, in corso

ormai da lunghi anni

Quando si parla di centri commerciali, è spesso scontato il confronto con il mercato statunitense. Però ci sono delle differenze che vanno sempre ricordate, e riguardano lo

stock e la tipologia di merchandise mix e layout tradizionali, oltre al tema legato al ritardo dell’online già ampiamente dettagliato nei capitoli precedenti. Di seguito ne

riportiamo 2.

1. STOCK: Negli Stati Uniti, nel passato si è costruito molto di più che in Italia, 2. MERCHANDISE MIX: Il centro commerciale negli Stati Uniti è stato storicamente

arrivando ad avere una densità per abitante dieci volte maggiore. Il rischio di ancorato al department store, quello italiano invece all’ipermercato.

oversupply per l’Italia è molto più basso che negli Stati Uniti.

Densità di centri commerciali ogni 1.000 abitanti (GLA mq),2018

2.500

2.180

2.000

1.520

CENTRI COMMERCIALI

1.500

GLA Mq

1.000

430

500 350 320

240 220

Esempio di layout di un centro commerciale americano: Esempio di layout di un centro commerciale italiano:

- dominanza del department store e abbigliamento, dove la dominanza dell’ipermercato, che offre beni essenziali e che

USA Canada UK Francia Spagna Italia Germania penetrazione dell’online è maggiore si è mostrato più resiliente nella crisi pandemica del 2020.47

I centri commerciali hanno già iniziato ad adattarsi al cambiamento nelle abitudini

di consumo, cambiando gradualmente il vecchio modello di sviluppo

Sta cambiando il tenant mix

RISTORANTI

50% del centro occupato dall’ipermercato

Diversificare il tenant mix

e focus sulle categorie

in crescita, con bassa propensione all’ e-

comms

SERVIZI ENTERTAINMENT

CENTRI COMMERCIALI

30% da attività legate

al fashion

Il modello tradizionale ospita una quota eccessiva di categorie a bassa

crescita con elevata quota di e-commerce

47BEST PRACTICE

49

Il settore dei Centri Commerciali si è dimostrato uno fra i più dinamici e innovativi

nella risposta al Covid-19:

• Adeguamento tempestivo alle nuove norme di sicurezza per fronteggiare

la pandemia (convivenza con il virus)

• Sostegno alle comunità per aiutare nel processo di vaccinazione.

• Promuovere iniziative per favorire la sostenibilità.

• Usare innovazione e digitalizzazione per preparare l’esperienza phygital

del nuovo consumatore post-pandemia

BEST PRACTICE50

I centri commerciali hanno messo immediatamente in campo misure per garantire la

frequentazione in sicurezza dei centri commerciali, stilando guidelines per la riapertura

in sicurezza

RISPETTO DELLE DISTANZE RILEVAZIONE DELLA

GEL DISINFETTANTE

DI SICUREZZA TEMPERATURA CORPOREA

A DISPOSIZIONE

OBBLIGO DI INDOSSARE RICICLO DELL’ARIA

LA MASCHERINA DALL’ESTERNO

BEST PRACTICE

SANIFICAZIONE CONTINGENTENTAMENTO

DEGLI AMBIENTI DEGLI INGRESSI51

Nuove soluzioni per migliorare la sicurezza e salute

all’interno dei centri commerciali

CATEGORIA: PROPERTY/FACILITY MANAGEMENT CATEGORIA: PROPERTY/FACILITY MANAGEMENT

Centro Commerciale Le Due Torri (Stezzano) Centro Borgo (BO)

Cosa: installazione di lampade fotocatalitiche "Dust Free“ con tecnologia Pco in grado di Cosa:"BrainBox AI è una innovazione (premiato dal TIME come migliore invenzione del 2020) per

generare ioni ossidanti che attraggono e distruggono, in maniera continuativa, gli agenti l’automazione del controllo autonomo degli edifici, che consente di ottimizzare il funzionamento degli

inquinanti presenti nell’aria e sulle superfici. La tecnologia Pco utilizza la fotocatalisi, un impianti e le condizioni di comfort, in modo semplice e veloce. È costituito da gateway che collega il BMS

processo che grazie all’azione combinata dei raggi Uv, dell’umidità presente nell’aria e di ad un servizio cloud per l’elaborazione dei dati di funzionamento, controllo e consumo di energia. Offre

alcuni metalli nobili, genera ioni ossidanti in grado di distruggere virus, batteri e sostanze una dashboard di visualizzazione semplice e completa.

inquinanti. Il prodotto è riconosciuto come dispositivo medico dal ministero della Salute e La soluzione genera risparmi sui costi energetici ottenibili in modo veloce e senza costi iniziali. In soli 18

risponde pienamente alle direttive del Iss in materia di sanificazione di strutture per mesi dal lancio sul mercato globale è stato adottato con successo in più di 10 milioni di metri quadri di

l'emergenza Covid-19. edifici per uffici, centri commerciali, catene di negozi, ospedali, aeroporti, hotel e altro, nel Nord e Sud

BEST PRACTICE

America, Australia e dal 2020 in EU. È oggi in corso la configurazione con l’attuale BMS.

Chi: Amundi RE - Altarea Cogedim – Elmet.

Chi: IGD – R2M Solution.

Benefici: Sanificazione certificata dell'aria in continuo. Benefici e obiettivi: I risultati attesi sono: risparmio dei costi energetici per caldo, freddo e ventilazione

(fino al 25%), abbattimento dell'impatto ambientale (fino al 40%) miglioramento del comfort (fino al 60%).

Il costo consiste solo in una condivisione dei risparmi ottenuti (circa il 30%) ad oggi non sono previsti

neanche costi di installazione, quindi la soluzione è a rischio zero.52

Oltre 160 strutture hanno dato l’adesione per ospitare hub vaccinali, drive through per i tamponi ormai presenti da mesi, istallazioni tecnologiche

per la misurazione automatica della temperatura agli ingressi, sistemi UV per la sanificazione dell’aria, procedure per il rispetto del distanziamento

anche nelle aree ristorative comuni. Ad oggi (15 aprile 2021) il numero di hub vaccinali allestiti è pari a 15 ed il numero cresce di giorno in giorno

Centro Polifunzionale Move In (MI) Valmontone Outlet (Valmontone -RM)

Centro Commerciale Porte dello Jonio (TA)

Cosa: Il Centro Polifunzionale Move In è il primo Centro Commerciale Cosa: Hub Vaccinale in modalità "Drive-trough" nel parcheggio di Cosa: Hub Vaccinale in modalità "Drive-trough" nel parcheggio di

della provincia di Milano, e tra i primi in Italia, ad ospitare un hub per Valmontone Outlet, su un’area di 20.000 mq. Porte dello Jonio, il primo Centro Commerciale attivato in tutta la

la campagna di vaccinazione anti-Covid19. Il più grande della regione Lazio e tra i più grandi del Paese. regione Puglia.

Chi: Castello SGR, Svicom

Chi: Promos in collaborazione con la ASL Roma 5, il Comune di Chi: Ceetrus – Nhood in collaborazione con la ASL locale, il Comune di

Taranto, la regione Puglia.

BEST PRACTICE

Beneficio per clienti e cittadini: Oltre 1.000 mq per tutte le aree interne Valmontone, la regione Lazio.

allestite nel pieno rispetto delle normative e delle disposizioni sanitarie

ASST Ovest Milanese; Beneficio per clienti e cittadini: Oltre 65 i professionisti impiegati tra cui Beneficio per clienti e cittadini: in soli due giorni di attivazione sono

Personale medio giornaliero impiegato: 10 unità protezione civile, 7 unità 19medici, 30 infermieri e 16 operatori sanitari . 7 le isole vaccinali stati vaccinati oltre 2.000 cittadini in velocità e sicurezza. Grazie a

associazioni locali, 12 unità tra operatori sanitari, medici, infermieri e unità previste - di cui una “rossa” (una struttura medicalizzata destinata questi numeri la regione Puglia da penultima in Italia è passata al

di rianimazione. Ad oggi 7 box attivi con orario full dalle 9.30 alle 20 tutti i all’accoglienza dei pazienti che presentano reazioni critiche) per gestire terzo posto nella classifica nazionale.

giorni. Dal 19 marzo ad oggi vaccinati 25.000 persone 26 auto in contemporanea, arrivando ad effettuare oltre 250

somministrazioni all’ora per un totale di circa 3.000 persone vaccinate al

giorno.53

I centri commerciali contribuiscono al sostegno e alla promozione di temi volti a

sensibilizzare la popolazione alla sostenibilità ambientale

CATEGORIA: SOSTENIBILITÀ CATEGORIA: SOSTENIBILITÀ

Ad oggi 18 Centri Commerciali gestiti da Cushman&Wakefield

Centri Commerciali I Gigli (FI), Carosello (MI), Fiordaliso (MI), Cremona Po (CR),

Cosa: Spegni Sostenibile - I mozziconi di sigaretta sono uno degli elementi Curno (BG), Il Castello (FE), I Portali (MO), Collestrada (PG)e in varie realtà locali

maggiormente inquinanti sul pianeta. Spegni sostenibile non è solo una campagna

di sensibilizzazione ed educazione sul corretto smaltimento dei mozziconi, ma

anche un progetto di sostegno a nuove soluzione di smaltimento e riciclo in Cosa: Campagna “Save the chewing gum” - L’iniziativa, lanciata alla fine del 2019,

un’ottica di economia circolare. Grazie ad un impianto sperimentale infatti i ha previsto l’installazione dei "gumdrop bins", i cestini rosa che possono raccogliere

mozziconi saranno trasformati in materiale plastico per oggetti di uso comune fino a 500 chewing gum, all’interno degli 8 Centri Commerciali del portafoglio

italiano di Eurocommercial Propertiesdelle e presso realtà locali, in collaborazione

con le amministrazioni pubbliche.

Chi: Cushman&Wakefield Italia - Publievent / ReCig

Chi: Eurocommercial Properties Italia – Jet’s

BEST PRACTICE

Il costo dell’iniziativa riguarda l’installazione degli smoker point, lo stoccaggio e il Benefici: Un sistema di riciclo virtuoso, con l’obiettivo di innalzare il livello di

trasporto verso l’impianto di smaltimento, oltre alla comunicazione. attenzione e la sensibilità di tutti verso il problema dello smaltimento delle gomme

da masticare, a tutela dell’ambiente e della qualità delle nostre.

Benefici: Da novembre 2019 sono state raccolte oltre 600mila gomme da masticare pari a

- sensibilizzazione sul tema specifico dei mozziconi e più in generale sulla tutela circa 320 Kg di materiale. Dal materiale raccolto saranno creati nuovi cestini e

ambientale. plastica molto versatile con cui realizzare oggetti, tra i quali matite, righelli e altro

- concreto supporto ad una start up della green economy materiale didattico che sarà destinato ad alcune scuole. Massiccia eco sulla stampa

- possibilità di coinvolgimento di Istituzioni, scuole e associazioni locali nazionale, locale e riviste di settore sostenibilità con interessamento di altri enti

- concreto miglioramento del decoro e dell’ambiente circostante il Centro locali.

- mobilitazione dei media per una possibile call to action54

Come anche favorire la mobilità sostenibile

Stazioni di ricarica

Il «Progetto ricarica elettrica» intrapreso nel 2017 ha portato nel 2020 a raggiungere il numero complessivo di 34 colonnine in 17 Centri Commerciali.

Grazie all’energia erogata è stata evitata l’immissione in atmosfera di 5,23 tonnellate di CO2 che sarebbero state prodotte in un anno da un’auto

tradizionale a parità di km*.

Nel corso dell’anno è stato inoltre siglato un accordo per l’installazione nel 2021 di una nuova stazione «Supercharger» Tesla nel Centro Commerciale

Katanè, che si aggiunge a quelle di Maremà e Puntadiferro inaugurate nel 2020.

Sempre presso il Centro Commerciale Puntadiferro è stata installata a Luglio 2020 una stazione di ricarica «High Power Charging Station» Ionity – la

prima in un Centro Commerciale italiano – fornita al 100% da elettricità rinnovabile.

BEST PRACTICE55

Mobilità sostenibile CAR SHARING

POP MOVE PORTE DI ROMA

ADDUMMA CAR I GIGLI FI

CAR2GO LE GRU

E -VAI ORIO CENTER

RENAULT MOBILITY KLEPIERRE

SHARE AND GO

BEST PRACTICE56

Mobilità sostenibile

SHUTTLE BUS LE DUE TORRI STEZZANO (BG)

BUS STOP ECOLOGICO CON BUS ELETTRICO

BEST PRACTICE57

#MOBILITA’ SOSTENIBILE

CAR POOLING CASE STUDY

PORTE DI MILANO AUCHAN CESANO BOSCONE:

Da dicembre 2014, il CC ha attivato il servizio di car pooling aziendale JoJob di BringMe, per i

dipendenti dell'ipermercato e della Galleria, con l'obiettivo di incentivare la condivisione delle

vetture per gli spostamenti casa-lavoro da parte dei dipendenti dei diversi uffici e di altre aziende

limitrofe.

BEST PRACTICE58

#MOBILITÀ SOSTENIBILE

MOBILITY CENTER IL CENTRO ARESE

BEST PRACTICE

Obiettivo del Mobility To Shop è quello di fornire un servizio di mobilità per persone anziane, disabili o che che non amano le lunghe distanze, permettendo di usufruire in

autonomia del Centro Commerciale. Una rivoluzione nel modo di intendere il servizio al cliente, che oggi con il Mobility to Shop si amplia con strumenti per dare autonomia ad un

numero sempre più ampio di clienti. Il servizio di noleggio avverrà all’interno dei banchi informazioni posizionati all’ingresso del Centro Commerciale e dell’Ipermercato.59

PROVE DI #OMNICANALITÀ

• Lo shopping ibrido è la nuova normalità: i consumatori sono pronti per esperienze integrate ed omogenee «phygital e seamless».

• I retailer hanno accelerato la trasformazione in chiave «phygital» ed i centri commerciali dovranno compiere sforzi maggiori per soddisfare aspettative

crescenti dei clienti, tenants e investitori.

• La digitalizzazione ha abilitato la sperimentazione e accelerato in breve tempo, nuove modalità di vendita e relazione con consumatori. Ha spinto le

proprietà a sviluppare soluzioni agili, smart, intuitive sui canali digitali per permettere al consumatore di decidere cosa/come acquistare già prima di

arrivare in un Centro o se recarsi in quel Centro.

• Le soluzioni offerte a supporto della visibilità/vendite dei tenants, diventeranno parte integrante degli stessi prodotti e dei business model dei

Centri.

• La motivazione di shopping non dipenderà più solo da convenienza della spesa o tenant mix, ma anche dai servizi erogati: prenotazioni, consegna a

casa, ritiro presso locker, invio a domicilio entro poche ore.

• Torna la centralità dei servizi offerti perché, che sia shopping centre o e-commerce o un mix di entrambi, a fare la differenza sarà la

capacità di ingaggiare il cliente e fare di tutto per accontentarlo.

BEST PRACTICE60

#OMNICANALITÀ

Centro test Porte di Sassari (SS) e Porte di Milano, Cesano Boscone (MI)

Cosa: Una app che permette di fare ordini multipli da diversi ristoranti di

una food court con un check out unico e consegna al tavolo o presso un

pick up point in galleria.

Centro Commerciale I Gigli (FI)

BEST PRACTICE

Chi: Ceetrus – Nhood in collaborazione con il partner tecnologico SoonEat

Cosa: Piattaforma e-commerce del centro commerciale.

Funzionamento: compri, paghi online e ritiri al Centro.

Benefici: poter usufruire in maniera più comoda dei servizi di ristorazione

di un centro commerciale, migliorando i tempi di attesa e permettendo

Chi: Eurocommercial Properties Italia - Sowhat

anche a una famiglia numerosa o a un gruppo di amici di fare ordini in

punti di ristorazione diversi ma senza attendere troppo tempo. Benefici: integrazione online vs offline. Risultati: incremento delle vendite

tra clienti abituati a comprare online.61

OMNI-EXPERIENCENEI CENTRI COMMERCIALI

BEST PRACTICEBEST PRACTICE 62

CONCLUSIONI

64

La pandemia ha accelerato un processo di trasformazione strutturale del settore

retail già in atto: i centri commerciali hanno dimostrato di avere la capacità di

reagire ed adattarsi in modo efficace e tempestivo.

• L’industria aveva già avviato l’evoluzione del prodotto capace di mitigare il trend negativo iniziato negli altri Paesi prima della pandemia.

• I centri hanno mostrato una capacità di reazione tempestiva per adattarsi alla situazione di emergenza.

• I retailers hanno introdotto la modalità online tra i canali di vendita, andando sempre di più verso una dimensione phygital: trend che continuerà a

rafforzarsi.

• Investimenti immobiliari ancora scarsi, in attesa di avere evidenza e track record delle innovazioni introdotte e della reazione rispetto al post pandemia.

• Gli ambienti di vendita fisici, laddove sapranno rispondere alle nuove esigenze delle persone, integrando modelli di business on to off, a valore aggiunto ed

economicamente sostenibili, non perderanno di interesse.

• Quanto accaduto in occasione delle riaperture nei mesi del 2020 dimostra inoltre che l’esperienza fisica rimane centrale per il consumatore, seppure con

modalità in parte diverse rispetto al passato. Pertanto ci aspettiamo che il futuro allentamento delle misura restrittive sarà accompagnato da un ritorno

significativo delle visite.

CONCLUSIONI

• Le performance dei centri commerciali sono state colpite duramente nel 2020 e probabilmente la prima metà del 2021 proseguirà questo trend. Il centro

commerciale ha però posto le basi per costruire la resilienza: territorio, comunità, ambiente.

EUROPEAN SHOPPING CENTRE MARKET STUDY | CUSHMAN & WAKEFIELD65

Continua ad esistere un problema di parità di condizioni competitive.

Le proposte della nostra industria.

• Parificare e allineare le regole per lo svolgimento delle vendite promozionali e di liquidazione, sia in termini di periodi che in termini di

adempimenti burocratici.

• Eliminare le disparità tra commercio fisico e e-commerce per garantire condizioni di parità tra gli operatori, non tanto limitando le capacità

competitive specifiche dei vari segmenti (che ci sono e vanno rispettate), ma eliminando gli inaccettabili vantaggi competitivi soprattutto in

termini di costi e tassazione di cui attualmente gode il commercio elettronico.

• Il commercio fisico, che è per sua natura labour-intensive, radicato sul territorio, e che garantisce alti livelli di occupazione e pieni diritti per

i lavoratori soprattutto tra le fasce meno qualificate della popolazione, sconta infatti maggiori oneri fiscali ed è soprattutto impossibilitato

ad effettuare liberamente e continuamente promozioni e saldi come invece fa regolarmente il commercio elettronico (es. Black Friday/Cyber

Monday solo per citarne alcuni).

• Si tenga presente che le grandi piattaforme di vendita online hanno la possibilità di vendere a prezzi inferiori a quelli di mercato (c.d dumping)

in quanto riescono a sopperire alle minori entrate derivanti dalla vendita del prodotto grazie soprattutto ai vantaggi competitivi di cui

godono.

CONCLUSIONI66

CONTATTI

Raffaella Pinto

Presidente Commissione Comunicazione Finanziaria CNCC

Partner, Head of Business Development

CUSHMAN & WAKEFIELD

raffaella.pinto@cushwake.com

Rossella Barile

Responsabile gestione rapporti Industriali

e Istituzionali e Comunicazione esterna

Consiglio Nazionale dei Centri Commerciali

r.barile@cncc.it

CNCC Consiglio Nazionale dei Centri Commerciali Per ulteriori informazioni

Via Orefici, 2 Cristina Fossati, Anna Pirtali, Valentina Corsi

20123 Milano IMAGE BUILDING

T.: +39 02.83412120 F.: +39 02.83412129 cncc@imagebuilding.it

CONTATTI

www.cncc.itPuoi anche leggere