Tax credit locazioni Guida all'agevolazione: a chi speƩa e come funziona - Mauro Longo

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

GUIDE PRATICHE Tax credit locazioni Guida all’agevolazione: a chi spe!a e come funziona Mauro Longo

Copyright © 2020 - Cesi Multimedia s.r.l. Via V. Colonna 7, 20149 Milano www.cesimultimedia.it Tutti i diritti riservati. È vietata la riproduzione dell’opera, anche parziale e con qualsiasi mezzo. L’elaborazione dei testi, pur se curata con scrupolosa attenzione, non può comportare specifiche responsabilità in capo all’autore e/o all’editore per eventuali involontari errori o inesattezze. ISBN: 978-88-6279-344-5 Aggiornato al 15 dicembre 2022

Sommario

Sommario

Aspetto soggettivo ............................................................................................................................................ 1

Soggetti beneficiari del credito d’imposta ................................................................................................... 1

Decreto Sostegni-ter – Imprese del settore turistico e gestione piscine ................................................. 2

Autodichiarazione Temporary Framework .................................................................................................. 3

Decreto Sostegni-bis ....................................................................................................................................... 4

Commercianti al dettaglio con ricavi superiori a 5 milioni di euro ........................................................... 7

Commercio al dettaglio (come attività secondaria) .................................................................................... 7

Commercio al dettaglio (come attività prevalente) .................................................................................... 8

Commercianti al dettaglio e risposta ad istanza interpello n. 535/2022 ................................................. 8

Strutture alberghiere, agrituristiche, agenzie di viaggio, tour operator, strutture termali ................... 8

Soggetti che hanno iniziato l’attività nel 2019 ........................................................................................... 10

Comuni calamitosi (non per effetto Covid-19) .......................................................................................... 10

Decreto Ristori (D.L. n. 137/2020 – convertito nella legge n. 176/2020) ................................................ 11

Decreto Ristori-bis (D.L. n. 149/2020) ......................................................................................................... 12

Imprese turistico-ricettive ............................................................................................................................ 12

Agenzia di viaggio e tour operator ......................................................................................................... 12

Enti non commerciali .................................................................................................................................... 13

Soggetti privati ............................................................................................................................................... 14

Ambito oggettivo ............................................................................................................................................. 18

Tipologia dell’attività esercitata ................................................................................................................... 19

Affitto di azienda ........................................................................................................................................... 19

Contratti di servizi complessi (coworking) ................................................................................................. 20

Immobili non accatastati .............................................................................................................................. 21

Registrazione contratto e spettanza del bonus fiscale ............................................................................ 21

Contratto di sub-locazione ........................................................................................................................... 21

Immobili destinati ad attività turistiche (Bed & Breakfast) ...................................................................... 22

Terreni ed aree .............................................................................................................................................. 22

Professionisti uso promiscuo immobile ..................................................................................................... 23

Medici – Attività intramoenia ....................................................................................................................... 23

Indennità di occupazione ............................................................................................................................. 23

Criteri di quantificazione e mesi di riferimento ...................................................................................... 25

Misura del credito d’imposta ....................................................................................................................... 25

“Originali” mesi di riferimento ..................................................................................................................... 26

Estensione ai mesi di giugno/luglio 2020 ................................................................................................... 26

Imprese turistico-ricettive, Agenzie di viaggio e tour operator ............................................................... 27

Estensione prevista dal decreto Ristori e Ristori-bis ................................................................................ 27

Estensione prevista dal decreto Sostegni-bis ............................................................................................ 27

Estensione prevista dal decreto Sostegni-ter ............................................................................................ 29

Pagamento del canone – Necessità ............................................................................................................ 30

Riduzione del fatturato ................................................................................................................................. 32

Escussione fideiussione – Validità ............................................................................................................... 32

Deroghe alla verifica della riduzione del fatturato ................................................................................... 32

Credito d’imposta e continuità aziendale .................................................................................................. 33

Modalità di utilizzo del credito .................................................................................................................... 33

Accordo riduzione del canone ..................................................................................................................... 34

MySolution | Guide III

Sommario

Aspetti contabili ............................................................................................................................................. 34

Aspetti tributari .............................................................................................................................................. 35

Non cumulabilità crediti d’imposta ............................................................................................................. 35

Quadro temporaneo per le misure di Aiuto di Stato a sostegno dell’economia nell’attuale

emergenza di Covid-19 ................................................................................................................................. 36

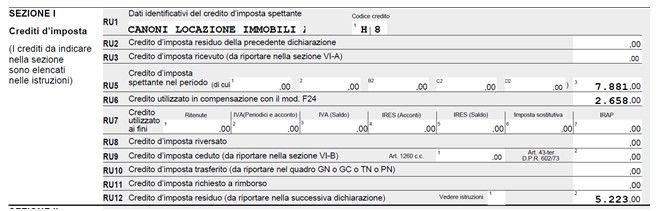

Riflessi dichiarativi – Quadro RU.................................................................................................................. 36

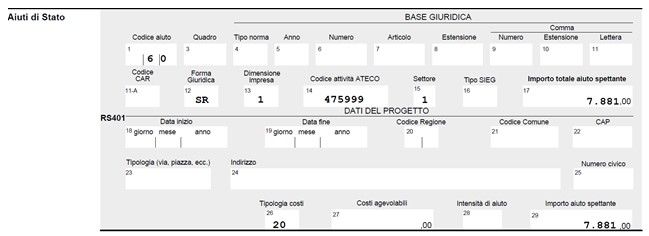

Riflessi dichiarativi – Quadro RS .................................................................................................................. 37

Riflessi dichiarativi – Quadri RF-RG ............................................................................................................. 38

Credito d’imposta – Riflessi dichiarativi – Quadro RN .............................................................................. 38

Cessione del credito ...................................................................................................................................... 38

Cessione del credito d’imposta..................................................................................................................... 41

Premessa ........................................................................................................................................................ 41

Modulistica ..................................................................................................................................................... 42

Responsabilità e poteri di controllo ............................................................................................................ 46

Controlli anti-frode ........................................................................................................................................ 46

Riflessi contabili/fiscali .................................................................................................................................. 47

IV MySolution | Guide

Aspetto soggettivo

Aspetto soggettivo

L’art. 28 del D.L. 19 maggio 2020, n. 34 ha introdotto un credito d’imposta relativo ai canoni di locazione

pagati nei periodi di riferimento e che il legislatore ha considerato degni di maggiore tutela. La norma

originaria prevedeva il limite di ricavi oltre il quale il bonus fiscale non era riconosciuto, con l’evolversi

dell’emergenza sanitaria per talune categorie di soggetti il bonus fiscale è stato riconosciuto anche per i

soggetti di maggiori dimensioni (ricavi superiori a 5 milioni di euro), quali, ad esempio, strutture alber-

ghiere, agrituristiche, agenzie di viaggio, tour operator, strutture termali e commercianti al minuto. Le

ultime novità sono state introdotte dal D.L. n. 4/2022, a favore delle imprese del settore turistico e ge-

stione piscine con il quale è stata disposta un’ulteriore estensione del bonus locazioni ai primi mesi del

2022.

Soggetti beneficiari del credito d’imposta

Fino all’entrata in vigore del D.L. n. 73/2021 (c.d. Decreto Sostegni-bis), potevano beneficiare del bo-

nus locazione, fatte salve numerose eccezioni, le imprese ed i professionisti con ricavi/compensi non

superiori a 5 milioni di euro nel periodo d’imposta antecedente a quello in corso al 19 maggio 2020

(quindi il 2019 per i soggetti “solari”), nonché gli enti non commerciali, compresi gli enti del terzo set-

tore e gli enti religiosi riconosciuti.

Per i soggetti con esercizio non coincidente con l’anno solare si deve fare riferimento al periodo

d’imposta precedente a quello in corso al 19 maggio 2019.

Esempio

Per un soggetto con periodo d’imposta 1° giugno 2019-31 maggio 2020, la soglia dei rica-

vi/compensi non superiori a 5 milioni di euro è da riferire all’esercizio 1° giugno 2018-31 mag-

gio 2019.

Attenzione

Con successivi interventi normativi il citato limite di ricavi è stato eliminato per talune catego-

rie di soggetti (es.: strutture alberghiere con codice Ateco 55, strutture termali, strutture agri-

turistiche, agenzie di viaggio e turismo, commercianti al minuto, per i mesi di ottobre, novem-

bre e dicembre 2020, i soggetti indicati nell’allegato 1 del D.L. n. 137/2020 ed allegato 2 del

D.L. n. 149/2020 con sede operativa in zone rosse).

Riduzione del fatturato. Fino all’entrata in vigore del D.L. n. 73/2021 (c.d. Decreto Sostegni-bis), per

beneficiare del bonus era richiesta la condizione della diminuzione del fatturato/corrispettivi nei mesi

di riferimento relativi al 2020 di almeno il 50% rispetto allo stesso mese del 2019. Tale condizione non

operava per i soggetti che hanno iniziato l’attività dopo il 1° gennaio 2019, nonché per coloro che

avevano il domicilio fiscale ovvero la sede operativa in comuni c.d. calamitosi). Per le estensioni di-

sposte dal D.L. n. 73/2021 (c.d.: Sostegni-bis) al periodo d’imposta 2021, la regola dei comuni calami-

MySolution | Guide 1Aspetto soggettivo

tosi si rendono applicabili per le sole imprese turistico-ricettive (in tal senso risposta ad istanza di in-

terpello n. 713 del 2021).

Attenzione

Nella riposta ad istanza di interpello n. 711 del 2021, l’Agenzia delle entrate ha risposto che

qualora un’impresa “multipunto” svolga la propria attività sull’intero territorio nazionale/in più

regioni (quindi sia in “zone rosse” che “non”), il calo del 50% del fatturato deve essere quantifi-

cato non con riferimento al singolo punto, ma bensì sull’intero complesso aziendale.

Decreto Sostegni-ter – Imprese del settore turistico e gestione piscine

Ai sensi dell’art. 5, D.L. 27 gennaio 2022, n. 4, il credito d’imposta locazione spetta alle imprese del

settore turistico per ciascuno dei mesi di gennaio, febbraio e marzo 2022. Preme evidenziare che

la norma effettua un riferimento alla imprese del “settore turismo” che è sicuramente più ampio ri-

spetto a quanto previsto dall’art. 28, comma 5, D.L. n. 34/2020 ai sensi del quale rientravano nel cre-

dito d’imposta le: imprese turistico-ricettive le Agenzia di viaggio ed i tour operator. Sul punto è im-

portante un intervento chiarificatore da parte dell’Agenzia delle entrate al fine di arrivare a delineare

in modo preciso il perimetro applicativo della proroga.

Gestione piscine: il credito d’imposta locazioni spetta anche alle imprese aventi come codice Ateco

“93.11.20 ”gestione piscine”.

Attenzione

La nuova norma non interviene direttamente sull’originario art. 28, ma si limita ad effettuare

un mero prevedendo disponendo: “con le modalità e alle condizioni ivi indicate in quanto

compatibili”.

Il credito d’imposta è riconosciuto a condizione che sussista una diminuzione del fatturato o dei corri-

spettivi nel mese di riferimento dell’anno 2022 di almeno il 50% rispetto allo stesso mese dell’anno

2019.

Codice tributo: con la risoluzione 11 luglio 2022, n. 37/E, l’Agenzia delle entrate ha istituito l’apposito

codice tributo da indicare nel modello F24 per utilizzare il credito d’imposta in compensazione. Il co-

dice è il seguente: ”6978”.

Attenzione

Nulla è previsto con riferimento alla sussistenza o meno del limite di ricavi.

Temporary framework: il tax credit locazione, ai sensi dell’art. 5, D.L. 27 gennaio 2022 n. 4, è appli-

cato nel rispetto dei limiti e delle condizioni previsti dalla Comunicazione della Commissione europea

del 19 marzo 2020 C (2020) 1863 final “Quadro temporaneo per le misure di aiuto di Stato a sostegno

dell’economia nell’attuale emergenza del COVID-19”. come modificata con la comunicazione C (2021)

8442 del 18 novembre 2021 (di seguito “Temporary Framework”).

2 MySolution | GuideAspetto soggettivo

Autodichiarazione Temporary Framework

Con apposito provvedimento dell’Agenzia delle entrate, è stato approvato il modello “Credito

d’imposta in favore di imprese turistiche per canoni di locazione di immobili autodichiarazione atte-

stante il possesso dei requisiti e il rispetto delle condizioni e dei limiti previsti dalle sezioni 3.1 e 3.12

del Temporary framework”, il quale deve essere preventivamente inviato all’Agenzia delle entrate,

prima di utilizzare il credito in compensazione nel modello F24.

Termini di presentazione: l’autodichiarazione in commento deve essere inviata:

in termini generali, a partire dall’11 luglio 2022 e fino al 28 febbraio 2023;

dal 15 settembre 2022 al 28 febbraio 2023, per i soggetti che hanno attivato una partita IVA per

proseguire l’attività del de cuius ovvero che hanno posto in essere un’operazione che ha determi-

nato trasformazione aziendale nel periodo che intercorre dal gennaio 2019 alla data di presenta-

zione dell’autodichiarazione e quindi sono tenuti alla compilazione dei campi “erede che prose-

gue l’attività del de cuius/trasformazione” e “codice fiscale del de cuius/partita IVA cessata” nel

frontespizio del modello di autodichiarazione”.

Il provvedimento dell’Agenzia sopra citato chiarisce, inoltre, che:

entro 5 giorni dalla presentazione dell’autodichiarazione, verrà rilasciata una ricevuta che attesta

la presa in carico, ovvero lo scarto;

entro 10 giorni dalla data di presentazione dell’autodichiarazione, verrà rilasciata una seconda

ricevuta per comunicare ai richiedenti il riconoscimento/diniego del credito d’imposta.

MySolution | Guide 3Aspetto soggettivo

Il credito d’imposta locazione può essere utilizzato a partire dal giorno lavorativo successivo alla data

di rilascio della ricevuta di riconoscimento del bonus in compensazione in F24.

Attenzione

L’efficacia della disposizione era subordinata all’ottenimento di una autorizzazione comunita-

ria che è stata concessa dalla Commissione Europea con decisione C (2022) 2099 final del 6

maggio 2022.

Compilazione quadro A: nel modello di autodichiarazione quadro A devono essere indicati:

estremi registrazione del contratto;

tipologia dell’immobile e del contratto;

l’ammontare del credito d’imposta nei tre mesi di riferimento.

Decreto Sostegni-bis

Per effetto delle novità introdotte con il D.L. n. 73/2021, la disciplina del tax credit locazione è stata

profondamente modificata e può essere come sotto riassunta:

Imprese turistico-ricettive, agenzie di viaggio, tour operator: possono fruire del tax credit loca-

zione fino al 31 luglio 2021:

spetta indipendentemente dall’ammontare dei ricavi conseguiti nel 2019 (e non il 2020);

deve sussistere la riduzione del fatturato/corrispettivi di almeno il 50%. Tale verifica deve essere

fatta mese per mese ed il confronto è da effettuarsi ai corrispondenti mesi del 2019. Può quindi

verificarsi la situazione che la condizione del calo del fatturato, non risulti soddisfatto per alcuni

mesi, con la conseguenza che il tax credit spetta solo per alcune mensilità-

Il credito d’imposta spetta nella misura del:

60% del canone di locazione;

30% nel caso di contratti di affitto d’azienda/servizi a prestazioni complesse (elevato al 50% per le

imprese turistico ricettive).

4 MySolution | GuideAspetto soggettivo

Attenzione

Il credito d’imposta spetta anche in assenza di tali requisiti ai soggetti che hanno iniziato

l’attività a partire dal 1° gennaio 2019.

Comuni calamitosi: l’amministrazione finanziaria nella risposta ad istanza di interpello n. 713/2021

ha precisato, per i soggetti in esame, che qualora il domicilio fiscale ovvero la sede operativa risulti

localizzata nel territorio di comuni colpiti da eventi calamitosi, il tax credit locazione spetta a pre-

scindere dalle condizioni di riduzione del fatturato anche l’estensione dei benefici per i mesi da mar-

zo 2020 a luglio 2021.

Esempio

Una SRL che esercita l’attività alberghiera ha la propria sede a Riva del Garda (provincia di

Trento) comune calamitoso. La SRL può beneficiare del tax credit locazione, in presenza dei

requisiti di legge, a prescindere dal calo del fatturato.

Soggetti con ricavi/compensi fino a 15 milioni di euro nel 2019: beneficiano del credito d’imposta

per i mesi da gennaio 2021 a maggio 2021 a condizione che sussista un calo del fatturato da verifica-

re nel periodo 1° aprile 2020-31 marzo 2021, rispetto al periodo 1° aprile 2019 – 31 marzo 2020. Ta-

le conteggio deve essere effettuato utilizzando la media mensile del fatturato e deve sussistere la

contrazione del fatturato di almeno il 30%. Possono beneficarne anche gli:

enti non commerciali;

enti del terzo settore ed enti religiosi civilmente riconosciuti.

Attenzione

Il conteggio deve essere effettuato una sola volta, considerando il lasso temporale sopracitato

ed al verificarsi del calo del fatturato richiesto dalla norma, il credito d’imposta potrà essere

fatto valere per tutti i cinque mesi dell’anno 2021.

Esempio

Una S.R.L. esercente di cartoleria considerando i periodi interessati ha conseguito una contra-

zione del fatturato del 40%. Il canone di locazione relativo ai mesi da gennaio 2021 a maggio

2021 ammonta a 3.000 euro mensili. In tale ipotesi spetta un credito d’imposta cosi determi-

nato:

- 3.000 x 5 = 15.000 euro;

- 16.000 x 60% = 9.000 euro.

La misura del credito d’imposta è la seguente:

60% del canone di locazione;

30% nel caso di contratti di affitto d’azienda/servizi a prestazioni complesse.

MySolution | Guide 5Aspetto soggettivo

Commercianti al dettaglio con ricavi superiori a 15 milioni di euro: in sede di conversione in leg-

ge del D.L. n. 73/2021, ai sensi dell’art. 4, comma 2-bis, possono beneficiare del bonus anche le im-

prese del commercio al dettaglio con ricavi superiori a 15 milioni di euro nel 2019 per i canoni versati

con riferimento a ciascuno di mesi da gennaio 2021 a maggio 2021. Anche per costoro è richiesta a

condizione che l’ammontare medio mensile del fatturato e dei corrispettivi del periodo compreso tra

il 1° aprile 2020 ed il 31 marzo 2021 sia inferiore almeno del 30% rispetto all’ammontare medio

mensile compreso fra il 1° aprile 2019 ed il 31 marzo 2020.

Attenzione

Il credito d’imposta spetta anche in assenza di tali requisiti ai soggetti che hanno iniziato

l’attività a partire dal 1° gennaio 2019.

Per tali soggetti il credito d’imposta spetta nella misura ridotta del:

40% del canone di locazione;

20% nel caso di contratti di affitto d’azienda/servizi a prestazioni complesse.

Imprese: i soggetti che possono beneficiare del bonus sono i seguenti:

imprenditori individuali e società a prescindere dal regime contabile adottato;

società cooperative/società di mutua assicurazione, nonché le società europee di cui al Regola-

mento CE n. 2157/2001 e le società cooperative europee di cui al Regolamento CE n. 1435/2003

residenti in Italia;

enti pubblici/privati diversi dalle società/trust, residenti in Italia che hanno per oggetto esclusi-

vo/principale l’esercizio di attività commerciali;

stabili organizzazioni di società/enti non residenti in Italia (ex art. 73, comma 1, lett. d) del TUIR);

lavoratori autonomi/associazioni professionali (ex art. 5, comma 3, lett. c) del TUIR).

Possono beneficiare del bonus fiscale anche:

i contribuenti in regime forfetario di cui alla legge n. 190/2014;

i contribuenti in regime dei minimi;

gli imprenditori e le imprese agricole, sia che determinino il reddito su base catastale, sia che

producono reddito d’impresa.

Attività commerciali occasionali: non possono fruire del credito d’imposta coloro che svolgono at-

tività commerciali non esercitate abitualmente o attività di lavoro autonomo non esercitate abitual-

mente producendo redditi diversi, ai sensi dell’art. 67, comma 1, lettere i) e l), del TUIR.

Determinazione limite dei ricavi: la circolare n. 14/E del 2020 ha affermato che la soglia dei rica-

vi/compensi deve essere determinata considerando le regole di determinazione del reddito che ca-

ratterizzano il soggetto interessato. Per i soggetti che determinano il reddito con criteri catastali il li-

mite deve essere determinato avendo riguardo ai ricavi risultanti dalle scritture contabili relativi al pe-

riodo d’imposta chiuso al 31 dicembre 2019 (per i soggetti con periodo d’imposta corrispondente

all’anno solare), ovvero, in mancanza di scritture contabili, all’importo del fatturato relativo al mede-

simo periodo d’imposta.

6 MySolution | GuideAspetto soggettivo

Commercianti al dettaglio con ricavi superiori a 5 milioni di euro

Fino al 31 dicembre 2020, ai sensi del comma 3-bis dell’art. 28 del D.L. n. 34/2020, il credito d’imposta

locazione spettava anche alle imprese esercenti attività di commercio al dettaglio con ricavi o com-

pensi superiori a 5 milioni di euro nel periodo d’imposta precedente, anche se in misura ridotta, pari

a:

20% del canone mensile per i contratti di locazione, leasing o di concessione di immobili a uso

non abitativo destinati alle attività indicate dalla norma;

10% dei canoni relativi a contratti di servizi a prestazioni complesse o di affitto d’azienda, com-

prensivi di almeno un immobile a uso non abitativo destinato alle attività indicate dalla norma.

Esempio

Una SNC avente per oggetto attività di commercio al minuto di automobili nel 2019 ha conse-

guito un ammontare di ricavi pari a euro 6.500.000. Il canone di locazione dell’immobile nel

quale viene gestita l’attività d’impresa è pari a euro 4.000 mensili, in tal caso l’ammontare del

credito d’imposta locazione, per i mesi oggetto dell’agevolazione, è il seguente:

4.000 x 20% = 800 euro.

Attenzione

È da valutare come convive tale norma con le novità introdotte dal D.L. n. 73/2021 (c.d. Soste-

gni-bis), il quale ha previsto un innalzamento del limite dei ricavi. A parere di chi scrive, tale

noma non è applicabile per il periodo d’imposta 2021.

Commercio al dettaglio (come attività secondaria)

Nell’istanza di interpello n. 102/2021, l’Agenzia delle Entrate ha riconosciuto che il credito d’imposta

locazione è riconosciuto anche qualora l’attività di commercio al dettaglio sia un’attività secondaria e

solo per i canoni di locazione degli immobili nei quali viene svolta in via esclusiva l’attività di commer-

cio al dettaglio ovvero per i locali nei quali viene comunque esercitata l’attività di commercio al detta-

glio unitamente ad altre attività. Ne consegue che il credito d’imposta spetta per i canoni nei quali

viene esercitata:

esclusivamente l’attività di commercio al dettaglio;

attività mista di commercio al dettaglio ed altre attività.

Attenzione

Il credito d’imposta non è riconosciuto per i canoni di locazione di immobili nei quali non vie-

ne esercitata l’attività di commercio al dettaglio.

MySolution | Guide 7Aspetto soggettivo

Commercio al dettaglio (come attività prevalente)

Il credito d’imposta locazione è riconosciuto anche ai soggetti che svolgono l’attività di commercio al

dettaglio come attività principale in termini di ricavi, accanto ad altre attività secondarie (cfr. risposta

ad istanza di interpello n. 287/2021).

Attenzione

Non possono usufruire del credito d’imposta per la locazione degli immobili in cui non è svol-

ta, nemmeno in maniera contestuale, l’attività di commercio al dettaglio.

Commercianti al dettaglio e risposta ad istanza interpello n. 535/2022

Con risposta ad istanza di interpello 31 ottobre 2022, n. 535, l’Agenzia ha fornito risposta ad un quesi-

to posto da una società che svolgeva come attività principale quella di confezione di articoli di abbi-

gliamento e secondaria quella di commercio al dettaglio avente ad oggetto i capi prodotti dalla socie-

tà, inoltre i negozi e gli outlet, nei quali veniva esercitata l’attività, erano condotti sulla base di contrat-

ti di locazione ovvero in affitto di azienda. L’Agenzia delle entrate, nel fornire la propria risposta, ha

chiarito che le imprese esercenti “attività di commercio al dettaglio” possono beneficiare de credito

d’imposta:

ai sensi del comma 2, dell’art. 4 del D.L. 73/2021, allorché abbiano conseguito nel 2019 ricavi non

superiori a 15 milioni di euro;

ai sensi del comma 2-bis, dell’art. 4 del D.L. 73/2021, allorché abbiano conseguito nel 2019 ricavi

superiori a 15 milioni di euro.

L’attività principale era quella di confezione di articoli di abbigliamento (codice ATECO 14.12) ed in via

secondaria, l’attività di commercio al dettaglio (codice ATECO 47.71), in tale occasione è stato confer-

mato quanto già affermato nella risposta ad istanza di interpello n. 102/2021, con la quale è stata ri-

conosciuta la possibilità di scorporare l’attività di commercio al dettaglio dal complesso dell’attività

svolte dall’impresa, al fine di valutare che, con riferimento all’attività di commercio al dettaglio, sussi-

sta il requisito dell’ammontare dei ricavi allorché dall’attività di commercio al dettaglio (sempreché

autonoma sotto il profilo contabile, amministrativo ed economico-gestionale rispetto all’attività prin-

cipale) siano derivati, nel periodo d’imposta 2019, ricavi non superiori a 15 milioni di euro. Quindi an-

che se i ricavi complessivi superavano nel 2019 i 15 milioni di euro, il tax credit locazioni spetta per

l’attività di commercio al dettaglio e limitatamente agli immobili nei quali tale attività è esercitata.

Attenzione

Il credito d’imposta locazione non spetta per i locali nei quali non sia svolta l’attività di com-

mercio al dettaglio.

Strutture alberghiere, agrituristiche, agenzie di viaggio, tour operator,

strutture termali

Ai sensi del comma 3, dell’art. 28 del D.L. n. 34/2020, il credito di imposta locazione spetta, indipen-

dentemente dall’ammontare dei ricavi/compensi 2019, alle:

8 MySolution | GuideAspetto soggettivo

strutture alberghiere ed agrituristiche;

agenzie di viaggio e turismo e tour operator.

Per effetto delle novità introdotte dall’art. 77 del D.L. n. 104/2020, il limite dei 5 milioni di euro non è

applicabile alle strutture termali.

Esempio

Una società avente per oggetto la gestione di un albergo nel 2019 ha conseguito ricavi per

5.100.000 euro. In presenza di tutti i requisiti, la società può beneficiare del bonus locazione

per i mesi agevolati, a prescindere all’ammontare dei ricavi 2019.

Attività alberghiere: per individuare tali attività, la circolare Agenzia delle entrate n. 14/E del 2020

rinvia alla sezione 55 della Tabella Ateco 2007. Ne sono interessati:

Codice Descrizione

attività

55.10.00 Alberghi – fornitura di alloggio di breve durata presso: alberghi, resort, motel,

apart-hotel (hotel&residence), pensioni, hotel attrezzati per ospitare conferenze

(inclusi quelli con attività mista di fornitura di alloggio e somministrazione di pa-

sti e bevande)

55.20.10 Villaggi turistici

55.20.20 Ostelli della gioventù

55.20.30 Rifugi di montagna – inclusi quelli con attività mista di fornitura di alloggio e

somministrazione di pasti e bevande

55.20.40 Colonie marine e montane

55.20.50 Affittacamere per brevi soggiorni, case ad appartamenti per vacanze, bed &

breakfast, residence, alloggio connesso alle aziende agricole

55.20.51 Affittacamere per brevi soggiorni, case ad appartamenti per vacanze, bed &

breakfast, residence che offrono il servizio di fornitura di alloggio di breve dura-

ta presso chalet, villette, appartamenti o bungalow per vacanze, ovvero cottage

senza servizi di pulizia

55.20.52 Attività di alloggio connesso alle aziende agricole

Imprese agrituristiche: per l’individuazione dell’esercizio dell’attività agrituristica deve essere fatto

riferimento alla legge n. 96/2006 e/o relative norme regionali/provinciali.

Ricorda

Non possono fruire del credito d’imposta i soggetti che esercitano un’attività alberghiera ov-

vero agrituristica non esercitata abitualmente ovvero un’attività di lavoro autonomo non eser-

citata abitualmente conseguendo redditi diversi (art. 67, comma 1, lettere i) e l), TUIR).

MySolution | Guide 9Aspetto soggettivo

Soggetti che hanno iniziato l’attività nel 2019

Ai sensi del comma 5 dell’art. 28, D.L. n. 34/2020, per le imprese che hanno avviato l’attività nel 2019

non sussiste il vincolo di dimostrare la diminuzione del fatturato/corrispettivi nei mesi di riferimento

del 2020, rispetto agli analoghi mesi del 2019.

Con risposta ad istanza di interpello n. 509/2020, l’Amministrazione finanziaria ha fornito risposta ad

un contribuente che aveva “aperto” la partita IVA nel corso 2020 e solo successivamente aveva stipu-

lato un contratto di locazione ad uso commerciale. A causa dell’emergenza da Covid-19, tale soggetto

non aveva avviato la propria attività ed anche al momento di presentazione dell’istanza di interpello

l’impresa era ancora inattiva.

Nel caso di specie l’Agenzia ha precisato che:

il soggetto rientra tra i soggetti che hanno iniziato l’attività a partire dal 1° gennaio 2019, quindi

può fruire del credito d’imposta locazione anche in assenza dei requisiti della riduzione del fattu-

rato;

tuttavia, nel caso sottoposto non risultava integrato l’ulteriore requisito riguardante la destina-

zione all’uso “commerciale” dell’immobile locato posto che l’attività non era ancora iniziata.

Quindi la fruizione del credito è rinviata al momento in cui si realizzerà lo svolgimento effettivo

dell’attività, dato che solo in questo momento sarà possibile dimostrare la specifica destinazione

dell’immobile ad uso commerciale.

Definizione di inizio attività: a parere di chi scrive, è necessario fare riferimento alla circolare n.

22/E del 2020 avente per oggetto il contributo a fondo perduto di cui al D.L. n. 34/2020, pertanto è da

ritenere che rilevi la data di apertura della partita IVA e non l’iscrizione al registro delle imprese.

Comuni calamitosi (non per effetto Covid-19)

Fino all’entrata in vigore del D.L. n. 73/2021, ai sensi dell’art. 28, comma 5, D.L. n. 34/2020, il requisito

del calo del fatturato non sussiste neppure per coloro che, a far data dall’insorgenza dell’evento ca-

lamitoso, hanno il domicilio fiscale o la sede operativa nel territorio di comuni colpiti dai predetti

eventi i cui stati di emergenza erano ancora in atto alla data di dichiarazione dello stato di emergenza

da Covid-19 (31 gennaio 2020).

La norma dispone che il soggetto deve avere nel comune calamitoso il domicilio fiscale o la sede ope-

rativa. Posta la presenza della congiunzione ”o”, nei comuni c.d. calamitosi è sufficiente che si verifi-

chi una sola delle due condizioni (es. solo la sede operativa nel comune calamitoso ovvero solo il do-

micilio fiscale).

Per approfondimenti va consultato il documento di ricerca datato 9 dicembre 2020 redatto dal Consi-

glio Nazionale dei Dottori commercialisti ed esperti contabili e Fondazione nazionale commercialisti.

Esempio

Una SNC esercente l’attività di bar ha il proprio domicilio fiscale in un comune c.d. calamitoso.

Per i mesi da marzo a giugno 2020 e da ottobre a dicembre 2020 il credito d’imposta spetta,

senza la necessità di verificare la condizione del calo del fatturato.

10 MySolution | GuideAspetto soggettivo

Attenzione

Le osservazioni di cui sopra sono confermate dalle risposte ad istanze di interpello n.

186/2021 e n. 367/2021. Nel primo caso si trattava di un contribuente avente la sede della

propria attività a Rimini, comune dell’Emilia Romagna che al 31 gennaio 2020 era ancora in

stato d’emergenza.

Novità

Imprese turistico-ricettive, agenzie di viaggio, tour operator: l’amministrazione finanziaria

nella risposta ad istanza di interpello n. 713/2021, avente per oggetto una società che esercita

un’attività alberghiera, ha precisato che qualora il domicilio fiscale ovvero la sede operativa

sia nel territorio di comuni colpiti da eventi calamitosi, il tax credit locazione per i mesi da

marzo 2020 a luglio 2021 spetta a prescindere dalle condizioni di riduzione del fatturato.

Decreto Ristori (D.L. n. 137/2020 – convertito nella legge n. 176/2020)

Il bonus fiscale è stato esteso ai mesi di ottobre, novembre, dicembre 2020 per le attività indicate

nell’Allegato 1 del Decreto n. 137/2020 (come modificato dal D.L. n. 149/2020). Trattasi dei soggetti

che esercitano le attività economiche interessate dalle chiusure o dalle limitazioni di orario di cui al

D.P.C.M. 24 ottobre 2020 (es.: alberghi, ristoranti, palestre. bar, sale giochi, centri benessere, discote-

che, affittacamere, B&B, case ed appartamenti per vacanze, commercio al dettaglio di bomboniere,

ecc.).

Esempio

Un albergo (codice Ateco 55.10.00), nei mesi ottobre, novembre, dicembre 2020, ha consegui-

to una riduzione dei ricavi nella misura del 60%. Per effetto delle disposizioni presenti nel D.L.

n. 137/2020, il credito d’imposta per i canoni di locazione relativi ai mesi di ottobre, novembre

e dicembre 2020 è spettante, indipendentemente dalla soglia di 5 milioni di euro ricavi del

2019.

Ricorda

Per tali soggetti non rileva l’ammontare dei ricavi/compensi del 2019. Per beneficiare del cre-

dito d’imposta è necessario sussista la condizione della riduzione del fatturato nei mesi di rife-

rimento nel 2020 rispetto al 2019. Tale condizione non deve essere verificata per i soggetti

che hanno iniziato l’attività dopo il 1° gennaio 2019 ovvero hanno il domicilio fiscale ovvero la

sede operativa in comuni c.d. “calamitosi”.

Attenzione

Il beneficio spetta a condizione che i canoni di locazione/affitto d’azienda siano relativi ad im-

mobili localizzati in “zona rossa” per almeno un giorno in ciascuno dei mesi di ottobre, no-

vembre, dicembre 2020 (in tal senso risposte ad istanze di interpello n. 711/2021 e 747/2021).

MySolution | Guide 11Aspetto soggettivo

Decreto Ristori-bis (D.L. n. 149/2020)

Il bonus fiscale è riconosciuto per i mesi di ottobre, novembre, dicembre 2020, alle attività comprese

nell’Allegato 2 del decreto Ristori-bis, come integrato dal c.d. Decreto Ristori-ter (es.: attività di com-

mercio al minuto, servizi degli istituti di bellezza, servizi di manicure pedicure, attività di tatuaggio e

piercing, agenzie matrimoniali, servizi di cura degli animali di compagnia), oltre alle Agenzie di viaggio

e tour operator, a condizione che l’attività sia ubicata in zone rosse.

Ricorda

Per tali soggetti non rileva l’ammontare dei ricavi/compensi del 2019. Per beneficiare del cre-

dito d’imposta è necessario sussista la condizione della riduzione del fatturato nei mesi di rife-

rimento nel 2020 rispetto al 2019.

Tale condizione non deve essere verificata per i soggetti che hanno iniziato l’attività dopo il 1°

gennaio 2019 ovvero hanno il domicilio fiscale ovvero la sede operativa in comuni c.d. “cala-

mitosi”.

Attenzione

Il beneficio spetta a condizione che i canoni di locazione/affitto d’azienda siano relativi ad im-

mobili localizzati in “zona rossa” per almeno un giorno in ciascuno dei mesi di ottobre, no-

vembre, dicembre 2020.

Imprese turistico-ricettive

Per effetto di quanto disposto, prima in sede di conversione del D.L. n. 104/2020 e successivamente

dal comma 602 della legge n. 178/2020, e poi dall’art. 4 del D.L. n. 73/2021, ai sensi dell’art. 28, com-

ma 5, del D.L. n. 34/2020, le imprese turistico-ricettive possono beneficiare del credito d’imposta fino

al 31 luglio 2021.

Attenzione

Con riguardo a tale estensione non è richiesto che si tratti di attività “solo” stagionali.

Esempio

Una SNC esercente l’attività alberghiera può beneficiare del bonus locazione, se ne ricorrono

tutti i presupposti, per tutti i mesi che decorrono dal mese di marzo 2020 a aprile 2021.

Agenzia di viaggio e tour operator

Per effetto di quanto disposto, prima in sede di conversione del D.L. n. 104/2020 successivamente dal

comma 602 della legge n. 178/2020, e poi dal D.L. n. 73/2021 ai sensi dell’art. 28, comma 5, del D.L. n.

34/2020, le agenzie di viaggio ed i tour operator possono beneficiare del credito d’imposta fino al 31

luglio 2021.

12 MySolution | GuideAspetto soggettivo

Enti non commerciali

Ai sensi dell’art. 28, comma 4, del D.L. n. 34/2020, possono beneficiare del credito d’imposta locazione

gli enti non commerciali, compresi gli Enti del Terzo Settore e gli enti religiosi civilmente riconosciuti

per il canone di locazione, di leasing o di concessione di immobili ad uso non abitativo destinati allo

svolgimento dell’attività istituzionale. Tale requisito potrà essere verificato dall’esame dell’atto co-

stitutivo ovvero dello statuto dell’associazione ovvero dell’ente.

Nella risposta ad istanza di interpello n. 160/2021 è stato precisato che gli enti non commerciali pos-

sono fruire del credito d’imposta, anche nelle ipotesi in cui l’ente svolga, oltre all’attività istituzionale

un’attività commerciale, in modo non prevalente o esclusivo. Qualora l’ente non commerciale svolga

nel medesimo immobile anche un’attività commerciale, il credito d’imposta è da attribuire in relazio-

ne al canone di locazione afferente alle due sfere (istituzionale e commerciale).

Anno 2020 – Mesi agevolati: per effetto dei chiarimenti presenti nell’istanza di interpello n.

562/2021, gli enti non commerciali possono beneficiare del credito d’imposta solo per i mesi previsti

dal D.L. n. 34/2020 e non per mesi di ottobre-novembre-dicembre 2020 oggetto di proroga per effetto

del c.d. Decreto Ristori e Ristori-bis, il cui beneficio, ricorda l’Agenzia, era riservato solo alle imprese

che esercitavano determinate tipologie di attività.

La circolare n. 14/E del 2020 ha precisato che, relativamente al canone di locazione corrisposto per la

sola parte relativa all’attività commerciale, l’ente non commerciale deve verificare di:

non aver conseguito nel periodo d’imposta precedente ricavi derivanti dall’attività commerciale

in misura superiore a 5 milioni di euro (limite innalzato a 15 milioni di euro per effetto del D.L. n.

73/2021. In tal senso risposta ad istanza di interpello n. 160/2021);

fino al 31 dicembre 2020, di avere conseguito un calo del fatturato o dei corrispettivi del mese di

riferimento di almeno il 50% rispetto allo stesso mese del 2019.

La percentuale è stata ridotta al 30% per canoni di locazione relativi ai mesi da gennaio 2021 a mag-

gio 2021. In tal caso, il credito spetta a condizione che l’ammontare medio mensile del fatturato e dei

corrispettivi del periodo compreso nel periodo 1° aprile 2020-31 marzo 2021, sia inferiore di almeno il

30% rispetto al periodo 1° aprile 2019-31 marzo 2020.

Attenzione

La verifica dell’ammontare dei ricavi non deve essere effettuata qualora l’immobile sia desti-

nato esclusivamente all’attività istituzionale.

Esempio

Una ONLUS nel 2019 ha conseguito un ammontare di ricavi pari a 6.500.000 euro e l’immobile

detenuto in locazione è destinato esclusivamente all’attività istituzionale. In tal caso non rileva

l’ammontare dei ricavi 2019.

Attenzione

Qualora dall’attività commerciale si conseguano ricavi per un ammontare superiore a 5 milio-

ni di euro nel periodo d’imposta precedente, l’ente non potrà fruire del credito d’imposta (cfr.

risposta ad istanza di interpello n. 160/2021).

MySolution | Guide 13Aspetto soggettivo

Canone unico: qualora il contratto di locazione sia unico, si devono individuare con criteri oggettivi la

quota parte di canone relativo ai locali destinati allo svolgimento dell’attività istituzionale rispetto a

quella dei locali in cui viene svolta l’attività commerciale. A tal fine è possibile utilizzare i criteri adotta-

ti nella contabilità interna per l’imputazione dei costi e ricavi alle due attività (commerciale ed istitu-

zionale). In alternativa, è possibile utilizzare ogni altro criterio che risulti oggettivo e riscontrabile in

sede di attività di controllo da parte dell’amministrazione finanziaria.

Novità-Sostegni-bis: si ricorda che per effetto delle novità introdotte dall’art. 4, comma 2, del D.L. n.

73/2021, agli enti non commerciali e agli enti del terzo settore, il credito d’imposta locazione spetta

anche per i primi cinque mesi del 2021.

IVA indetraibile: l’amministrazione finanziaria, nella risposta ad istanza di interpello n. 160/2021, ha

precisato che per gli enti non commerciali che svolgono occasionalmente attività commerciale e che

non dispongono della partita IVA, il credito d’imposta va determinato sull’importo dell’affitto al lordo

dell’IVA, trattandosi di un costo che incrementa il canone di affitto dovuto.

Soggetti privati

Posto che la disciplina individua come beneficiari del tax credit locazione, imprese/professionisti, non

è possibile beneficiarne qualora il contratto di locazione sia stato stipulato da un privato (soggetto

non titolare di partita IVA), in qualità di locatore.

TABELLA RIASSUNTIVA

(particolarità sul limite ricavi/compensi)

ANTE ENTRATA IN VIGORE

D.L. N. 73/2021

Soggetti interessati Limite di ricavi

Criterio generale Possono beneficiare imprese e professionisti

con ricavi/compensi inferiori a 5 milioni di

euro nel 2019. Ammonta al 60% (30% nel caso

di affitto d’azienda)

Strutture alberghiere/termali/agrituristiche, Possono beneficiare del credito d’imposta nel-

Agenzie di viaggio e turismo e tour operator la misura del 60% ovvero del 30% nel caso di

affitto d’azienda (che sale al 50% per le sole

imprese turistiche) a prescindere

dall’ammontare dei ricavi/compensi 2019

Soggetti di cui all’Allegato 1 del D.L. n. Per i mesi di ottobre/novembre/dicembre

137/2020 (c.d. Decreto Ristori) 2020 beneficiano del credito d’imposta (del

60% ovvero del 30%) non rileva l’ammontare

Soggetti di cui all’Allegato 2 del D.L. n.

dei ricavi/compensi registrato nel periodo

137/2020 (c.d. Decreto Ristori-bis.) nonché

d’imposta precedente

Agenzie di viaggio e tour operator con sede

operativa in zone rosse

Se l’ammontare dei ricavi supera i 5 milioni

di euro nel periodo d’imposta precedente il

Commercianti al dettaglio credito d’imposta spetta nella misura del 20%

14 MySolution | GuideAspetto soggettivo

Soggetti interessati Limite di ricavi

(ovvero del 10% nel caso di affitto d’azienda)

Se l’ammontare dei ricavi non supera i 5 mi-

lioni di euro nel periodo d’imposta preceden-

te il credito d’imposta spetta nella misura del

60% (ovvero del 30% nel caso di affitto

d’azienda)

Enti non commerciali che esercitano solo Spetta il beneficio del credito d’imposta nella

attività istituzionale misura del 60% a prescindere dal limite di 5

milioni di euro di ricavi o compensi

POST ENTRATA IN VIGORE

D.L. N. 73/2021

Soggetti Periodo in- Riduzione del calo del Limite di Percentuale

teressato fatturato* ricavi credito

d’imposta

Imprese turistico- Fino al 31 lu- Verifica mese 2021 a Non pre- 60% contratti di

ricettive glio 2021 confronto con corri- sente locazione

spondente mese 2019.

30% contratti di

La riduzione deve es-

servizi a presta-

sere almeno del 50%

zioni complesse

50% affitto

azienda

Agenzie di viag- Fino al 31 lu- Verifica mese 2021 a Non pre- 60% contratti di

gio, Tour opera- glio 2021 confronto con corri- sente locazione

tor spondente mese 2019.

30% contratti di

La riduzione deve es-

servizi a presta-

sere almeno del 50%

zioni complesse

30% affitto

azienda

Commercianti al Da gennaio 1° aprile 2020 – 31 Nessun 40% contratti di

minuto con ricavi 2021 a mag- marzo 2021, a confron- limite locazione

2019 superiori a gio 2021 to con 1° aprile 2019 –

20% contratti di

15 milioni 31 marzo 2020 ridu-

servizi a presta-

zione nella misura del

zioni complesse

30%

20% affitto

azienda

Altri soggetti Da gennaio 1° aprile 2020 – 31 15 milioni 60% contratti di

2021 a mag- marzo 2021, a confron- di euro locazione

gio 2021 to con 1° aprile 2019 – nel 2019

30% contratti di

31 marzo 2020 ridu-

MySolution | Guide 15Aspetto soggettivo

Soggetti Periodo in- Riduzione del calo del Limite di Percentuale

teressato fatturato* ricavi credito

d’imposta

zione nella misura del affitto d’azienda

30% e servizi a pre-

stazioni com-

plesse

POST ENTRATA IN VIGORE

D.L. n. 4/2022

Soggetti Periodo Riduzione del calo Limite di Percentuale

interessato del fatturato ricavi credito

d’imposta

Imprese Da gennaio Verifica mese 2022 a con- Non disci- 60% contratti di

del setto- 2022 a marzo fronto con corrispondente plinato locazione*

re turismo 2022 mese 2019. La riduzione

30% contratti di

deve essere almeno del

servizi a presta-

50%

zioni complesse

50% affitto

azienda

Attenzione

Nel caso di immobili ad uso promiscuo, il credito d’imposta è commisurato sul 50% del cano-

ne.

Riferimenti normativi

Art. 28 del D.L. 19 maggio 2020, n. 34

D.L. 28 ottobre 2020, n. 137

D.L. 9 novembre 2020, n. 149

Circolare 6 giugno 2020, n. 14/E

Art. 1, comma 602, legge 30 dicembre 2020, n. 178

Risposta ad interpello n. 186/2021

Risposta ad interpello n. 287/2021

Risposta ad interpello n. 169/2021

Risposta ad interpello n. 160/2021

Risposta ad interpello n. 102/2021

Risposta ad interpello n. 509/2020

Risposta ad interpello n. 136/2021

16 MySolution | GuideAspetto soggettivo

Risposta ad interpello n. 713/2021

Risposta ad interpello n. 711/2021

Risposta ad interpello n. 741/2021

MySolution | Guide 17Ambito oggettivo

Ambito oggettivo

Dal punto di vista oggettivo, le tipologie di immobile che possono fruire del credito d’imposta locazione

di cui all’art. 28 del decreto Rilancio, sono molto più numerose di quanto preveda il credito d’imposta

negozi e botteghe di cui all’art. 65 del D.L. n. 18/2020.

Si evidenzia, infatti, che è del tutto irrilevante la categoria dell’immobile, ma quello che rileva è che gli

immobili ad uso non abitativo siano destinati allo svolgimento dell’attività industriale, artigianale, agri-

cola, di interesse turistico o all’esercizio abituale dell’attività di lavoro autonomo.

Ai sensi dell’art. 28 del D.L. n. 34/2020, il credito d’imposta è concesso alle imprese ed ai professionisti

a prescindere dal regime contabile adottato, sull’ammontare dei canoni di:

locazione;

leasing operativo;

concessione;

degli immobili ad uso non abitativo destinati allo svolgimento dell’attività industriale, artigianale, agri-

cola, di interesse turistico o all’esercizio abituale dell’attività di lavoro autonomo, a prescindere dalla

categoria catastale.

L’ambito oggettivo di applicazione del D.L. n. 34/2020 è molto più ampio rispetto a quanto previsto

per il credito d’imposta negozi e botteghe disciplinato dal D.L. n. 18/2020, in quanto non è limitato

agli immobili rientranti nella categoria catastale C/1 dato che possono beneficiare del credito

d’imposta, ad esempio, anche le seguenti tipologie di immobili:

C/3: “Laboratori per arti e mestieri” (es.: per artigiani e forni/panifici);

C/2: “magazzini”;

A/10: “uffici”;

immobili di categoria catastale “D”. Quali, ad esempio, palestre (D/6), cinema e teatri (D/3), o ne-

gozi dei centri commerciali (se classificati D/8), alberghi (D2).

Il credito d’imposta spetta in relazione ai canoni:

a. di locazione, leasing, concessione di immobili ad uso non abitativo destinati allo svolgimento

dell’attività industriale, commerciale, artigianale, agricola, di interesse turistico o all’esercizio abi-

tuale e professionale dell’attività di lavoro autonomo. La circolare n. 14/E del 2020 ha precisato

che i canoni devono essere relativi a un contratto di locazione così come identificato dagli artt.

1571 e seguenti del codice civile, la cui disciplina è regolata dalla legge 27 luglio 1978, n. 392, ov-

vero relativi alle ipotesi in cui il godimento degli immobili avviene a seguito di un provvedimento

amministrativo di concessione.

b. dei contratti di servizi a prestazioni complesse o di affitto d’azienda, comprensivi di almeno

un immobile a uso non abitativo destinato allo svolgimento dell’attività industriale, commerciale,

artigianale, agricola, di interesse turistico o all’esercizio abituale e professionale dell’attività di la-

voro autonomo.

Contratti di leasing “operativo”: l’amministrazione finanziaria nella circolare n. 14/E del 2020 ha

precisato che possono beneficiare del credito d’imposta i contratti di leasing operativo (o di godimen-

to) poiché, a differenza dei leasing c.d. finanziari, questo tipo di contratto ha la medesima funzione

18 MySolution | GuideAmbito oggettivo

economica del contratto di locazione. Al contrario, non rientrano nell’ambito di applicazione del credi-

to d’imposta i canoni relativi a contratti di leasing finanziario in quanto assimilabili ai contratti di

compravendita con annesso finanziamento. Per effetto di tale precisazione dell’amministrazione fi-

nanziaria sono esclusi dal credito d’imposta i leasing immobiliari.

Attenzione

Nessuna novità è stata introdotta dal punto di vista oggettivo per effetto delle novità introdot-

te dal D.L. n. 73/2021.

Tipologia dell’attività esercitata

Gli immobili oggetto di locazione (o almeno uno degli immobili in ipotesi di affitto d’azienda ovvero

contratto misto), indipendentemente dalla categoria catastale, devono essere destinati allo svolgi-

mento effettivo delle seguenti attività:

industriale;

commerciale;

artigianale;

agricola;

di interesse turistico;

esercizio abituale professionale.

Affitto di azienda

Ai sensi dell’art. 28, comma 2, del D.L. n. 34/2020, il bonus fiscale spetta nel caso di contratti di affitto

d’azienda purché l’oggetto di tali accordi includa almeno un immobile a uso non abitativo destinato

allo svolgimento dell’attività industriale, commerciale, artigianale, agricola, di interesse turistico o

all’esercizio abituale e professionale dell’attività di lavoro autonomo. La percentuale di spettanza del

contributo è pari al:

30% (nella generalità dei casi);

50% per le strutture turistiche ricettive. Nel caso di due contratti distinti (uno relativo all’immobile

ed uno relativo all’affitto d’azienda), il bonus spetta per entrambi i contratti. Tale innalzamento è

stato introdotto in sede di conversione del D.L. n. 104/2020. Nel corso di Telefisco 2021, l’Agenzia

ha precisato che per beneficiare dell’innalzamento al 50% della misura del credito d’imposta,

l’attività turistico-ricettiva deve rappresentare l’attività prevalente in termini di ricavi rispetto al

complesso delle altre attività esercitate dall’impresa. Ad esempio, qualora un’impresa eserciti sia

l’attività di albergo che di ristorante, i ricavi derivanti dall’attività alberghiera devono essere mag-

giori rispetto a quelli dell’attività di ristorante.

Attenzione

Tale previsione normativa consente di superare le criticità espresse per il D.L. n. 18/2020 rico-

noscendo la spettanza del bonus anche in presenza di contratti di affitto d’azienda e consente

MySolution | Guide 19Puoi anche leggere