RELAZIONE DI STIMA del VALORE dell'AZIENDA di SIPA MANAGEMENT S.r.l. in fallimento - STEFANO D'AMORA

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

STEFANO D'AMORA 20121 - Via Cesare Mangili n. 2

Dottore Commercialista Tel. 02 2901 4455-33 Fax 02 6570 848

in Milano stefano@damora.info

RELAZIONE DI STIMA

del

VALORE dell’AZIENDA

di

SIPA MANAGEMENT S.r.l.

in fallimento

Stefano D’Amora – Dottore Commercialista INTRODUZIONE Nella mia qualità di Dottore Commercialista, iscritto dall'anno 2001 all'Ordine dei Dottori Commercialisti ed Esperti Contabili di Milano al n. 5726 dell'albo, e Revisore Legale iscritto nel Registro dei Revisori Legali al n. 130463 dall'anno 2003, in data 29 gennaio 2021 (confermato dal Giudice Delegato il 17 febbraio 2021), ho ricevuto incarico da Dott.ssa Maddalena Dal Moro, Avv.to Marco Moro Visconti, Avv.to Monica Polloni, curatori del Fallimento di SIPA Management S.r.l., con sede legale in Pregnana Milanese (Mi) alla Via Castellazzo 53, ivi elettivamente domiciliata, con capitale sociale di euro 100.000 interamente versato, iscritta presso il registro delle imprese di Milano, Monza Brianza, Lodi ai numeri C.F. e P.IVA 06286820961 e REA MI-1882433, di valutare l’azienda di proprietà del Fallimento allo scopo di procedere all’esperimento di una procedura competitiva. Oggetto dell’incarico Oggetto della valutazione è l’azienda, costituita dal complesso dei beni organizzato all’esercizio dell’attività di produzione e vendita di prodotti altamente specializzati, quali films industriali e films per sacchetteria, films per imballaggio flessibile nel settore alimentare, films per applicazioni igienico-sanitarie e per le esigenze di circa altri 40 settori merceologici, nonché le relative attività connesse ivi compresi i software gestionali in uso per la conduzione dell’azienda, i marchi e i diritti di proprietà industriale, inclusi i diritti relativi ai siti web e simili, i rapporti di lavoro limitatamente a n. 51 unità, le licenze e le autorizzazioni, l’avviamento, i contratti attivi e i contratti passivi espressamente individuati, i brevetti, i depositi cauzionali relativi ai contratti di utenza luce, acqua e telefonia fissa, versati da SIPA Management S.r.l. a garanzia degli impegni assunti per l’esercizio dell’azienda. Di seguito tale perimetro viene denominato “SIPA”. Elaborato per SIPA Management S.r.l. in fallimento 2

Stefano D’Amora – Dottore Commercialista Attestazione di adesione ai PIV Nello svolgimento del presente incarico attesto il pieno rispetto dei PIV (Principi Italiani di Valutazione), attualmente in vigore, come redatti dall’Organismo Italiano di Valutazione. Natura della stima La stima svolta è da intendersi ai sensi del PIV I.4.2 quale “valutazione”. Conseguentemente il processo di valutazione seguito è stato coerente con quanto previsto dal PIV I.4.3 e si è sviluppato attraverso cinque fasi: a) formazione e apprezzamento della base informativa, b) applicazione dell’analisi fondamentale, c) selezione delle più idonee metodologie di stima, d) apprezzamento dei principali fattori di rischio, e) costruzione di una razionale sintesi valutativa. Presupposto della valutazione Trattasi di valutazione di azienda di proprietà di un soggetto insolvente, ma in presupposto di funzionamento. Configurazione di valore adottata Conformemente al PIV I.6, la valutazione che segue adotta la configurazione di valore di mercato, ovvero il prezzo al quale verosimilmente il compendio aziendale potrebbe essere negoziato, alla data di riferimento, tra soggetti indipendenti e motivati, che operano in modo informato, prudente e senza essere esposti a particolari pressioni. Data di riferimento e valuta funzionale La data di riferimento della valutazione è fissata a gennaio 2021. Essa costituisce il momento temporale al quale è riferita la stima. La base informativa utilizzata riflette quanto conoscibile a tale data o al massimo alla data di redazione della perizia. Tutti i valori dell’elaborato sono espressi in euro (euro) e migliaia di euro (euro K o €/000). Elaborato per SIPA Management S.r.l. in fallimento 3

Stefano D’Amora – Dottore Commercialista Natura e fonti delle informazioni utilizzate Si rimanda al capitolo successivo per un elenco dettagliato della base informativa utilizzata. Ipotesi adottate Nel processo valutativo sono state formulate delle ipotesi relativamente ad eventi futuri, adeguatamente motivate. Esse sono riferite a condizioni ipotetiche (c.d. hypothetical assumptions), delle quali non è necessariamente attesa la manifestazione ma che sono coerenti con l’obiettivo della stima. Utilizzo di altri professionisti a supporto La valutazione che segue è stata svolta interamente dal sottoscritto, senza ricorrere ad altri specialisti ausiliari, visto che non si sono ravvisate situazioni specifiche che richiedessero competenze valutative particolari. Si è invece fatto riferimento, come specificato in seguito, a stime e valutazioni già redatte da altri professionisti e nella disponibilità della società. Limitazioni allo svolgimento della valutazione Unici responsabili della correttezza e veridicità di tutta la documentazione cartacea e digitale consegnata, della veridicità della rappresentazione fornita in ordine ai dati aziendali sono la Società e il suo organo amministrativo, in quanto responsabili della tenuta della contabilità e dell’informativa aziendale fino alla data del fallimento. L’organo amministrativo è, inoltre, responsabile della completezza e della trasparenza di ciascuna informazione fornita al sottoscritto che agisce in una inevitabile situazione di asimmetria informativa. Il sottoscritto non ha proceduto ad ulteriori e autonome attività di verifica sui dati ricevuti. Elaborato per SIPA Management S.r.l. in fallimento 4

Stefano D’Amora – Dottore Commercialista

ANALISI FONDAMENTALE

La base informativa

La base informativa esaminata ed utilizzata proviene da fonti interne alla società,

sia privata che pubblica come accessibilità, e da fonti esterne.

Trattasi di informazione storica e corrente, mentre per il futuro sono state

formulate ipotesi adeguate motivate.

La base informativa di fonte interna pubblica è la seguente:

- visura storica della società al 7/1/21,

- bilanci d’esercizio depositati per gli anni dal 2015 al 2019,

- certificazioni, brevetti, marchi,

- documentazione relativa al settore di attività (“La filiera dei polimeri

compostabili”, relazione Plastic Consult, 18/6/20).

La base informativa di fonte interna privata è composta da:

- Bilanci di verifica, partitari e mastrini dal 2010 fino al 2020,

- Contratti clienti e fornitori, dati sui dipendenti,

- Inventario dei beni aziendali,

nonché:

- Atti del concordato preventivo SIPA Management S.r.l. RGE 233/2014,

- Sentenza di fallimento,

- Istanze predisposte dai curatori del Fallimento,

- Proposta di affitto del ramo di azienda da parte di Natur-World S.p.A.,

contratto di affitto sottoscritto e offerta irrevocabile di acquisto di azienda.

Ho avuto accesso inoltre ai seguenti documenti valutativi:

- Valutazione di congruità del canone d’affitto d’azienda redatta dal Dott. S.

Mantineo (senza data, presumibilmente fine 2020),

- Relazione di stima redatta dal Dott. D.R. Zemp a luglio 2020,

- Relazione di stima redatta dal Dott. M. Buongiorno a ottobre 2017.

Le fonti pubbliche esterne utilizzate sono state le seguenti:

- Il Sole 24 ore, Banca d’Italia, Bloomberg, Banca IMI per i dati finanziari,

- Banca dati Aida Bureau Van Dijk e Credit Safe per i dati finanziari delle

società comparabili,

Elaborato per SIPA Management S.r.l. in fallimento 5Stefano D’Amora – Dottore Commercialista

- siti web: assobioplastiche.org, polymerica.wordpress.com,

industriaitaliana.it per dati di settore.

In data 4 febbraio 2021 è stato eseguito un sopralluogo presso l’azienda, si è potuto

interloquire con il direttore commerciale Dott. Lovati e sono stati visitati i luoghi

produttivi, i macchinari e tutto il complesso di beni utilizzati per la produzione.

I dati di bilancio non sono stati oggetto di revisione, conformemente alla tipologia

di incarico ricevuto.

I dati relativi all’esercizio 2020 – disponibili nei tabulati di contabilità generale -

sono stati aggregati al fine di disporre di un conto economico di riferimento per

poter poi proseguire nel percorso valutativo. Per le voci relative alle

immobilizzazioni materiali e immateriali sono stati esaminati i singoli mastrini di

contabilità.

La base informativa utilizzata risulta essere ragionevolmente obiettiva e completa,

avendo avuto la situazione di fallimento della società influenza solo sulla

informativa di tipo prospettico.

In mancanza di disponibilità di informazione prospettica di fonte interna si è

provveduto a formulare delle ipotesi motivate da riscontri storici o di mercato al

fine di sviluppare l’analisi fondamentale necessaria al fine di giungere ad una

razionale sintesi valutativa.

Descrizione della società

SIPA Management S.r.l. fonda le sue origini dalla iniziativa manageriale di SIPA

S.r.l., depositaria dagli anni ’70 del marchio CARTENE®1 (polietilene ad alta

densità ad uso imballaggio), ormai entrato nel linguaggio comune come sinonimo

di film per sacchetteria.

SIPA Management S.r.l. è stata costituita il 25 luglio 2008 ed ha come oggetto

sociale quello della “Produzione, lavorazione di materie plastiche, trasparenti ed

affini e laminati di ogni genere" nonché quello relativo alla "consulenza aziendale,

la pianificazione fiscale interna ed internazionale, l'assistenza alle imprese

1

Nome che deriva dal fatto che è una plastica che fa il rumore della carta quando si accartoccia.

Elaborato per SIPA Management S.r.l. in fallimento 6Stefano D’Amora – Dottore Commercialista commerciali ed industriali in materia di finanza, di sviluppo, di investimenti e di acquisizioni”. La società è stata costituita per rilevare da SIPA Industriale S.r.l. (allora in concordato preventivo), il ramo d'azienda avente ad oggetto la produzione e la commercializzazione di film tecnici destinati all'industria e di sacchetti da asporto. All’iniziale contratto di affitto è seguito, nell’aprile 2013, l'atto di cessione del ramo d'azienda al prezzo di euro 1.000.000 (ovvero euro 3.000.000 dedotti i corrisposti canoni di affitto di euro 2.000.000 già versati e da computare in conto prezzo). Nell'anno 2010 la Società raggiunge un volume d'affari di circa 17 milioni di euro che poi si riduce a circa 14 milioni nell'anno 2012. Proprio nel 2012, il cambiamento normativo (L. 28/2012) che porta l'introduzione obbligatoria dell’uso dei sacchetti biodegradabili per l’asporto merci, produce dannosi effetti sulla società. Ulteriori criticità provenivano anche dalla struttura competitiva del mercato specifico di fornitura delle materie prime biodegradabili che risulta largamente dominato da una grande impresa, praticamente monopolista, quale è Novamont S.p.A. che ha imposto condizioni sul mercato meno favorevoli per i trasformatori. Ne sono derivate riduzioni di volumi di vendita (una solo parziale sostituzione dei sacchetti di plastica con sacchetti biodegradabili) ed un incremento dei prezzi di acquisto con pesanti effetti sulla redditività stante una struttura di costi con una importante componente fissa. In questo nuovo scenario, SIPA si trova impreparata dovendo riconvertire i propri processi produttivi ai nuovi materiali biodegradabili ed inizia a perdere rilevanti settori di mercato a vantaggio di altre società concorrenti che già operavano nel settore green. La consistente perdita delle quote di mercato porta ad una rilevante riduzione del fatturato che, nell'anno 2014, si attesta poco al di sopra dei 7 milioni di euro comportando un aumentando della posizione debitoria a oltre 10 milioni di euro. In questo scenario la Società si vede quindi costretta a presentare, presso il Tribunale di Milano, una domanda di concordato preventivo in continuità Elaborato per SIPA Management S.r.l. in fallimento 7

Stefano D’Amora – Dottore Commercialista

aziendale ex art. 161 l.fall. accompagnata da una transazione fiscale ex art. 182 ter

l.fall..

Il piano industriale di rilancio dell'azienda prevedeva, già da subito, importanti e

consistenti incrementi di fatturati pari a circa 12,3 milioni di euro nell'anno 2015

per attestarsi poi, negli anni 2017, 2018 e 2019, sui 15 milioni di euro.

La realtà risulta, tuttavia, più ardua, anche in virtù delle difficoltà per una società

in concordato preventivo di accedere al credito degli operatori finanziari. I ricavi

realizzati sono, infatti, inferiori alle previsioni risultando pari a circa 8,3 milioni

di euro nell'anno 2015 e si assestano, nel periodo 2017/2019, attorno ad 11 milioni

di euro.

A fine 2019 non essendo riuscita ad adempiere alle promesse concordatarie viene

avviata la procedura di risoluzione del concordato a cui segue la dichiarazione di

fallimento.

Descrizione del settore

SIPA è specializzata nelle seguenti attività:

- estrusione di films poliolefinici, biodegradabili e biocompostabili

- stampa in flessografia fino a 10 colori

- produzione di sacchetti e shoppers da asporto, generici e personalizzati per

GDO, dettaglio e istituzioni

- produzione di films in HDPE, LDPE, films PE coestrusi fino a 5 strati per

laminazione, applicazioni industriali

- sacchi per la raccolta differenziata: dall’umido (biocompostabile) ad altre

sezioni (plastica, carta ecc.)

Il 39% del fatturato è costituito da prodotti in bobina e il restante 61% è composto

da sacchetti e shoppers. A peso le due categorie di prodotto incidono in misura

uguale.

Elaborato per SIPA Management S.r.l. in fallimento 8Stefano D’Amora – Dottore Commercialista

Kg prodotti Fatturato (€) kg euro

bobine 1.933.650 3.071.036 46% 32%

bobine bio 169.764 599.875 4% 6%

formati 12.367 32.860 0% 0%

formati bio 1.828 8.019 0% 0%

sacchetti 749.386 1.712.027 18% 18%

sacchetti bio 351.227 813.742 8% 9%

shoppers 709 1.543 0% 0%

shoppers bio 970.687 3.268.433 23% 34%

totale 4.189.618 9.507.535 100% 100%

bobine 2.103.414 3.670.911 50% 39%

sacchetti/shoppers 2.086.204 5.836.624 50% 61%

totale 4.189.618 9.507.535 100% 100%

Fonte: dati SIPA

A secondo dei materiali utilizzati per la loro realizzazione, sulla base dei dati 2020,

i prodotti si dividono in prodotti in polietilene e prodotti bio. In termini di valore

il fatturato è equamente diviso, invece in termini di peso il prodotto in polietilene

pesa per circa i due terzi della produzione venduta.

Suddivisione per materiali Kg prodotti Fatturato (€) kg euro

fatturato prodotti in polietilene 2.696.112 4.817.466 64% 51%

fatturato prodotti BIO 1.493.506 4.690.069 36% 49%

Totale 4.189.618 9.507.535 100% 100%

Fonte: dati SIPA

La produzione è realizzata mediante l’utilizzo di quattro tipologie di materie

prime: 1) materiali biodegradabili e compostabili, certificati conformi alla EN

13432, 2) Polietilene Alta Densità (HDPE), 3) Polietilene Bassa Densità (LDPE)

e 4) materiali da riciclo provenienti dalla raccolta differenziata e/o da scarti

industriali.

Il mercato in cui si colloca SIPA ha conosciuto un forte momento di discontinuità

nel 2012 con l’introduzione della L. 28/2012 e successivamente con il recepimento

della direttiva UE 2015/720 (mediante la L. 123/2017 art 9 bis) che imponendo

alla GD e GDO l’utilizzo dei sacchetti in materiale biodegradabile e compostabile

ha indotto una profonda modificazione degli assetti produttivi.

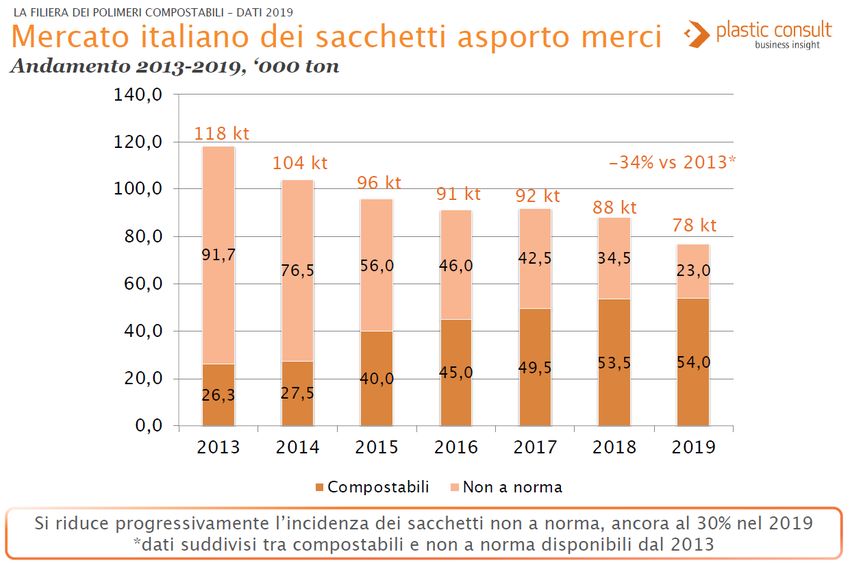

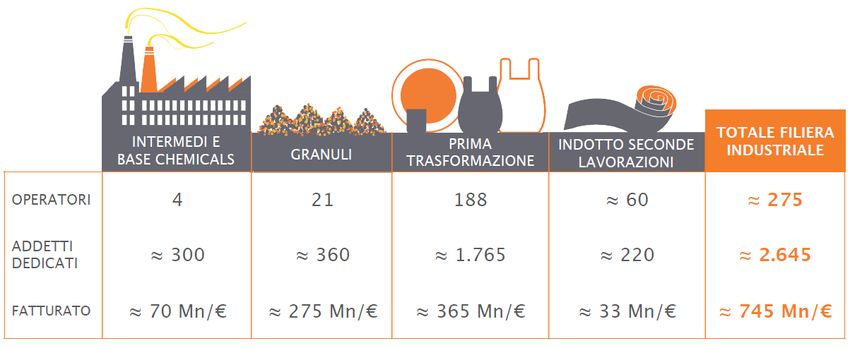

Elaborato per SIPA Management S.r.l. in fallimento 9Stefano D’Amora – Dottore Commercialista La filiera industriale italiana del compostabile valeva 745 milioni di euro di fatturato nel 2019. Le dimensioni della filiera industriale italiana del compostabile Fonte: Plastic Consult per Assobioplastiche, giugno 2020 SIPA si colloca nel comparto della prima trasformazione, che vale quasi la metà del fatturato dell’intera filiera industriale. La produzione nazionale di polimeri compostabili ha fatto registrare una continua crescita nel periodo 2012-19, trainata dalla normativa di settore. Fonte: Plastic Consult per Assobioplastiche, giugno 2020 Il mercato italiano dei sacchetti da asporto ha visto nel corso degli anni ridursi la presenza di shoppers non a norma, che peraltro nel 2019 incidevano ancora per il 30% della produzione in tonnellate. La discesa dei consumi è frutto Elaborato per SIPA Management S.r.l. in fallimento 10

Stefano D’Amora – Dottore Commercialista dell’evoluzione normativa e della mutata consapevolezza ecologica del consumatore. Fonte: Plastic Consult per Assobioplastiche, giugno 2020 Per quanto riguarda la produzione nazionale di materiali compostabili, le previsioni di Plastic Consult per Assobioplasiche a giugno 2020 erano di una stabile/lieve (0-2%) crescita per shoppers e sacchetti dell’umido, e crescita del 3- 5% per i sacchetti ultraleggeri. Da segnalare che a fronte della riduzione del peso degli shoppers si amplia lo spettro dei settori applicativi serviti. Il settore presenta una dinamica competitiva aggressiva, soprattutto per quanto riguarda un nutrito gruppo di imprese che ha Novamont quale fornitore con contratto di licenza in esclusiva e per le quali la stessa crea anche opportunità commerciali. La Società finora ha preferito fornitori stranieri (principalmente tedeschi) che a suo parere sono in grado di mettere a disposizione un prodotto che garantisce una migliore qualità soprattutto per l’uso alimentare. Elaborato per SIPA Management S.r.l. in fallimento 11

Stefano D’Amora – Dottore Commercialista METODOLOGIA I criteri di valutazione utilizzati nella prassi professionale sono sostanzialmente riconducibili a tre metodiche: a) metodica di mercato, b) metodica dei flussi di risultati attesi, c) metodica del costo. Ciascuna di queste tre metodiche include molti diversi criteri di valutazione, accomunati da una stessa logica valutativa sottostante. Di seguito una rapida carrellata sulle tre metodiche. La metodica di mercato (market approach) fornisce un’indicazione di valore attraverso la comparazione dell’attività oggetto di valutazione con attività simili o identiche con riferimento alle quali siano disponibili indicazioni significative di prezzi recenti (prezzi di borsa o transazioni di società). È evidente che al fine di ottenere un risultato significativo è necessario che le attività e le transazioni siano comparabili, che non siano riconosciuti nel prezzo valori o sinergie speciali, che i prezzi si formino in normali condizioni di mercato. La metodica dei flussi di risultati attesi (income approach) fornisce un’indicazione del valore basata sulla capacità di un’attività reale o finanziaria di generare flussi di risultato nel futuro (misurati dai redditi o dai flussi finanziari). Secondo la metodica del costo (cost approach) il valore è funzione dei costi correnti che dovrebbero essere sostenuti per sostituire l’attività oggetto di valutazione con un’altra funzionalmente equivalente. I criteri finanziari e reddituali sono definiti criteri analitici ed esprimono valutazioni assolute mentre i criteri comparativi di mercato sono definiti criteri sintetici ed esprimono valutazioni relative. Le metodiche così individuate trovano espressione mediante cinque gruppi di criteri di valutazione, come illustrato nella figura sottostante. Elaborato per SIPA Management S.r.l. in fallimento 12

Stefano D’Amora – Dottore Commercialista

Sta all’apprezzamento dell’esperto la scelta di quali criteri utilizzare e la

motivazione delle ragioni che hanno condotto a tale scelta, visto che la scelta della

metodica di valutazione non è neutrale rispetto al risultato della stima.

È evidente che non esiste un metodo di valutazione che possa, in assoluto, essere

qualificato migliore degli altri: accanto a pregi, tutti possiedono dei limiti che,

nelle varie fattispecie concrete, possono essere di tale entità da rendere poco

significativa l’applicazione del metodo stesso.

Da quanto precede discende la necessità di operare una scelta tra i criteri

disponibili e giustificare tale scelta in relazione alle caratteristiche dell’oggetto

della valutazione.

Nell'effettuare questa scelta occorre considerare lo scopo della stima e i dati

disponibili per la stima stessa.

L’opinione di valore cui giunge l’esperto, qualunque essa sia, deve presentare le

seguenti caratteristiche:

- razionale

- verificabile

- coerente

- affidabile

- svolta in modo professionale

- svolta con competenza.

Elaborato per SIPA Management S.r.l. in fallimento 13Stefano D’Amora – Dottore Commercialista

SINTESI VALUTATIVA

La scelta del metodo di valutazione da utilizzare

Il contesto in cui si colloca SIPA è tipico di una attività produttiva manifatturiera

in uno scenario competitivo maturo.

La base dati a disposizione (dati storici e assenza di un piano di business

prospettico sviluppato dal management) ha richiesto l’elaborazione di una

ulteriore base dati, ai fini prospettici, da porre a base del lavoro di valutazione. È

stato necessario fare un esercizio di adattamento dei dati disponibili allo scenario

creatosi in conseguenza del fallimento e della necessità di stimare il valore del

compendio aziendale al fine della cessione dell’azienda con l’esperimento di una

procedura competitiva.

Sulla base di queste premesse il metodo più appropriato da utilizzarsi è risultato

essere il criterio patrimoniale, che offre una fotografia del valore dell’azienda sulla

base della distinta stima a valori correnti delle singole attività e passività alla data

di riferimento.

A questo metodo si è ritenuto opportuno affiancare il criterio finanziario, al fine

di validare i risultati così determinati in un’ottica di steady state. Le valutazioni di

tipo finanziario si basano sull’attualizzazione di flussi monetari resi disponibili

dall’azienda oggetto di stima.

I criteri comparativi di mercato, tenuto conto della dimensione del business e della

difficoltà oggettiva a individuare transazioni comparabili sono stati utilizzati solo

in via residuale, come meglio illustrato in seguito.

Principali fattori di rischio

Nella predisposizione della valutazione di SIPA sono stati tenuti in considerazione

una serie di fattori di rischio specifici per l’azienda oggetto di analisi.

In estrema sintesi i rischi individuati sono stati i seguenti:

- valore del tempo: il perdurare della condizione di incertezza sulla sorte

dell’azienda nuoce a tutti gli stakeholders coinvolti nel processo;

Elaborato per SIPA Management S.r.l. in fallimento 14Stefano D’Amora – Dottore Commercialista

- continuità aziendale e industriale: la continuità della vita dell’azienda e

della gestione operativa è essenziale per mantenere intatto il portafoglio

clienti e ordini;

- continuità commerciale, mantenimento rapporti commerciali e portafoglio

ordini flessibile: costituisce il patrimonio dell’azienda e necessita di

continuo lavoro di consolidamento verso gli interlocutori esterni;

- esperienza delle maestranze: perdere le competenze di tante maestranze

coinvolte da molti anni nella vita aziendale può significare perdere parte

del valore che SIPA rappresenta;

- disponibilità dell’attuale sito produttivo: lo spostamento della fabbrica in

altro sito è un evento con significativi effetti negativi sul valore

dell’azienda, che non è stato considerato nella valutazione.

I rischi così individuati hanno trovato espressione nel percorso valutativo perlopiù

attraverso opportune rettifiche ai dati forniti, piuttosto che nell’ambito della scelta

del tasso di attualizzazione dei flussi di reddito individuati.

Con riferimento invece all’impatto del COVID-19 sull’attività di SIPA e

considerata la tenuta del fatturato conseguito dall’azienda corso del 2020 non si è

ritenuto necessario identificare separatamente impatti specifici della pandemia sul

business della società. Nelle analisi di sensitività e di scenari che seguono il

contesto di riferimento è stato inglobato nell’analisi complessiva.

Il metodo patrimoniale per la valutazione di SIPA

In prima battuta si è proceduto a valutare SIPA facendo uso del metodo

patrimoniale, ovvero mediante la distinta stima a valori correnti delle singole

attività [e passività, non incluse in questo caso] alla data di riferimento (PIV

III.1.28).

L’applicazione del metodo consiste, in definitiva, nel fare emergere una serie di

plusvalenze e di minusvalenze rispetto ai valori di bilancio pari alla differenza tra

i valori correnti dei cespiti ed i valori storici.

Elaborato per SIPA Management S.r.l. in fallimento 15Stefano D’Amora – Dottore Commercialista

I pregi di questo metodo, peraltro molto utilizzato nella pratica, risiedono nella

semplicità concettuale, nella relativa esiguità dei dati necessari alla sua

applicazione e soprattutto nel suo elevato coefficiente di obiettività, tale da

renderlo molto comune nelle stime di volontaria giurisdizione. Non si richiedono,

infatti, previsioni (sempre in qualche misura soggettive) di dividendi, di redditi o

di flussi di cassa.

Certamente la disponibilità di un adeguato capitale investito può costituire la

indispensabile premessa per la creazione di ricchezza. Ma è altrettanto certo che,

se non esistono le condizioni per far “fruttare” il capitale, è inevitabile che esso si

consumi fino all’azzeramento.

Il compendio aziendale oggetto di valutazione è stato inizialmente identificato

sulla base di una selezione dell’attivo dell’ultimo bilancio d’esercizio disponibile

(anno 2019).

Trattasi dell’attivo immobilizzato immateriale e materiale e dei depositi cauzionali

(nelle immobilizzazioni finanziarie). Sono escluse dall’analisi le partecipazioni

finanziarie, l’attivo circolante e ratei e risconti.

Compendio aziendale derivato dal bilancio d’esercizio 2019

al 31/12/19

Immobilizzazioni immateriali

costi di impianto e ampliamento 370

costi di sviluppo 1.283

avviamento 686

altre imobilizzazioni 16

concessioni, licenze, marchi… 170

Immobilizzazioni materiali

terreni e fabbricati 22

impianti e macchinari 896

attrezzature ind.li e comm.li 321

altre immobilizzazioni 38

Immobilizzazioni finanziarie

cauzioni 85

Totale perimetro 3.887

Fonte: elaborazione dal bilancio SIPA Management 2019

Elaborato per SIPA Management S.r.l. in fallimento 16Stefano D’Amora – Dottore Commercialista Per ogni voce si è provveduto ad effettuare una valutazione sulla base dell’effettivo riscontro dei valori correnti rispetto a quelli contabili. Non essendo disponibile il bilancio dell’esercizio 2020 per individuare valori prossimi alla data di valutazione, i valori contabili sono stati integrati con le variazioni intervenute nell’anno 2020 utilizzando a supporto la contabilità tenuta dalla società. Per quanto riguarda le variazioni delle immobilizzazioni materiali, trattasi di incrementi per circa euro 109K, di cui 73K relativi a impianti e macchinari (sono prevalentemente lavori relativi alla centrale termica). Si è proceduto quindi, seguendo i medesimi criteri utilizzati per l’esercizio 2019, a stimare gli ammortamenti d’esercizio per l’anno 2020 (ivi inclusa la quota parte per i nuovi investimenti), si precisa che tale esercizio è stato condotto al solo fine di poter determinare un valore patrimoniale che tenga conto del tempo trascorso. La fotografia così delineata al termine del 2020, immediatamente precedente alla data di valutazione, è stata quindi oggetto di esame critico, sulla base dell’effettivo riscontro tra valori contabili e i valori ritenuti correnti. Per quanto riguarda le immobilizzazioni immateriali, pari a euro 1.278K nel bilancio 2019 si rileva che buona parte dei valori contabili non è rappresentativa di un valore corrente recuperabile sulla base delle considerazioni che seguono. I costi di impianto e ampliamento (euro 370K al 31/12/19) sono costituiti dalla capitalizzazione di parte dei compensi dell’amministratore unico sostenuti negli anni per l’elaborazione e la predisposizione di una serie di piani e progetti industriali e commerciali legati alla potenziale vendita della società. Tale valore nel contesto attuale che vede la società fallita e gestione aziendale affidata ad un affittuario in attesa di giungere alla vendita del complesso aziendale al miglior offerente sul mercato, non ha ragion d’essere per cui viene rettificato in toto. I costi di sviluppo (euro 1.283K al fine 2019) riguardano una serie di progetti (“Facile Gastronomia”, R&S Nuovi Sacchetti”, “Sipa Bio” e “Sacchi Legge 123/2017”) i cui costi sono stati sostenuti nel passato e non presentano alcuna ulteriore utilità futura. Ad esempio il progetto “Facile Gastronomia” riguarda un Elaborato per SIPA Management S.r.l. in fallimento 17

Stefano D’Amora – Dottore Commercialista gruppo di articoli per il confezionamento di salumi e formaggi, mai partito a livello commerciale a causa di costi dei prodotti al momento troppo elevati. A ciò si aggiunge il fatto che i brevetti sottostanti alcuni di questi progetti (Sipa Coex Bioclear, Sistema Sipa Facile) sono oggetto di un contratto di licenza con la società controllante, SIPA Biopackaging OOD, che ne è titolare e dunque, a meno di una retrocessione degli stessi dalla controllante, non fanno parte del patrimonio aziendale. Si ritiene quindi di non attribuire alcun valore a tale voce. I costi di avviamento (euro 686K) riguardano ancora i costi sostenuti dalla società per l’acquisto dell’avviamento del ramo d’azienda avvenuto nel 2013 da SIPA Industriale S.r.l. È evidente che tali investimenti hanno esaurito la loro utilità e quindi sono oggetto di rettifica totale. La voce altre immobilizzazioni (euro 16K) include costi relativi al software EDP e al sito web. Anche in questo caso si ritiene che non ci sia valore residuo tenuto conto che il software, pur con personalizzazioni, risale al 2003 e 2008. Il sito web è stato realizzato nel 2017. È ragionevole in proposito pensare che un acquirente dell’azienda non voglia mantenere la propria immagine legata ad una storia industriale infelice come quella recente di SIPA. Marchi e brevetti (euro 170K) sono costituiti da una serie di brevetti ancora utilizzati dalla società. A tal proposito rileva ricordare che il marchio “Cartene” è entrato oramai nel linguaggio comune come sinonimo di film per sacchetteria – come ammesso anche dal management – e si è quindi volgarizzato perdendo di fatto ogni valore. Il marchio aziendale SIPA difficilmente potrà avere vita propria (basti pensare che la società che ha affittato l’azienda ha già provveduto a sostituire le insegne con i marchi propri). Con riferimento alle certificazioni (dalla BRC per le lavorazioni alimentari alle certificazioni HPB, alle certificazioni di conformità a norma UNI, alle certificazioni TUV) è parere dello scrivente che il loro valore sia già incorporato in buona parte nell’attuale organizzazione aziendale e pertanto non suscettibile di ulteriore valorizzazione stand alone, anche in considerazione della circostanza che le certificazioni dovranno essere rinnovate a nome degli acquirenti presso gli enti attestatori. Si è provveduto quindi a rettificare il valore di libro di tale voce per il 75% (euro -102K), a fronte del valore di contabile di fine 2020 determinato pari a euro 136K (dopo aver sommato il costo Elaborato per SIPA Management S.r.l. in fallimento 18

Stefano D’Amora – Dottore Commercialista della licenza dei brevetti per il 2020 e sottratto l’importo ipotizzato per l’ammortamento). I marchi e brevetti vengono quindi valorizzati euro 34K. Le immobilizzazioni materiali rappresentano il vero nucleo dell’azienda. È utile rammentare che la configurazione attuale è frutto, come illustrato in precedenza, di un percorso di crisi aziendale che ha portato a rilevare i beni dal ramo d’azienda di SIPA Industriale S.r.l. nel 2013. L’immobile invece appartiene ancora alla stessa SIPA Industriale in concordato preventivo ed è detenuto in forza di un contratto di locazione scaduto al 31/12/20 con richiesta di sfratto in corso. Il bene è inoltre oggetto di vendita giudiziale da parte del concordato, con asta prevista per il 2/3/2021 al prezzo base di euro 750K. Gli impianti e macchinari che provengono dal ramo d’azienda acquistato dal concordato, da quanto emerso da un sopralluogo e dall’esame del libro cespiti, hanno una vita media piuttosto elevata, perlopiù risalgono al periodo 1995-99, con qualche acquisto effettuato nel 2004 e 2009. L’acquisto più recente (2018) è relativa ad una saldatrice, comprata usata, costruita nel 2004. Molte delle manutenzioni effettuate nel corso degli anni sono state oggetto di capitalizzazione e quindi incorporate nel valore contabile dei macchinari. Il grafico che segue illustra gli esiti di un lavoro di riclassificazione per anno di costruzione del costo storico di impianti e macchinari, Partendo dai dati elaborati nella valutazione effettuata dal dott. Zemp lo scorso anno (pag. 16 e seguenti) si è ricostituito l’aging dei valori di carico, facendo riferimento all’elenco anagrafico dei cespiti allegato all’atto di acquisto di SIPA nel 2013. Anche l’acquisto del 2018 è stato ricollocato nel suo anno di fabbricazione. È ben evidente come sia preponderante a valori il peso degli immobili risalenti all’ultimo decennio del novecento e comunque ai primi anni duemila. Elaborato per SIPA Management S.r.l. in fallimento 19

Stefano D’Amora – Dottore Commercialista

350.000

300.000

250.000

200.000

150.000

100.000

50.000

0

1992 1995 1996 1997 1998 1999 2002 2003 2004 2005 2006 2009 2010 2011 2012 2013 2014 2015 2017 2018

Di seguito una rappresentazione più sintetica. Il 48% degli investimenti a valore

in impianti e macchinari risale al periodo 1990-2000, il 30% ai primi cinque anni

del millennio, il 4% al periodo 2006-10 e solo il 18% è rappresentato da

investimenti fatti nell’ultimo decennio.

1.000.000 60%

48%

900.000

50%

800.000

700.000

40%

30%

600.000

500.000 30%

400.000

18%

20%

300.000

200.000

10%

4%

100.000

0 0%

anni 90 2000-05 2006-10 2010-20

Il valore netto di libro a fine 2020 degli impianti e macchinari risulta pari a euro

710K (includendo anche la stima dell’ammortamento per l’anno 2020).

Elaborato per SIPA Management S.r.l. in fallimento 20Stefano D’Amora – Dottore Commercialista In ragione di quanto esposto si ritiene che il valore di libro al netto degli ammortamenti possa esprimere ragionevolmente il valore residuo di impianti e macchinari in sito e funzionanti. Anche per le attrezzature industriali e commerciali vale un discorso analogo. Si tratta di beni facenti parte del ramo d’azienda acquisito, a cui è stata fatta adeguata manutenzione nel corso degli anni (si precisa che a valori 2020 le manutenzioni straordinarie capitalizzate risultano totalmente ammortizzate). Impianti, macchinari e attrezzature sono doviziosamente elencati nell’inventario sottoscritto dagli organi della curatela, a cui si rimanda per ulteriori dettagli. Infine la voce altre immobilizzazioni contiene automezzi completamente ammortizzati, macchine elettroniche, macchine d’ufficio, altri beni, il cui valore si ritiene pienamente esaurito alla luce della vetustà riscontrabile e pertanto si è provveduto a rettificarne totalmente il valore. Per quanto riguarda le cauzioni (euro 85K), trattasi di depositi cauzionali relativi ai contratti di utenza luce, acqua e telefonia fissa, versati da SIPA Management a garanzia degli impegni assunti per l’esercizio dell’azienda. Sono stati esclusi dalla valutazione determinata su base patrimoniale (e ricompresi successivamente) in quanto trattasi di crediti immobilizzati, che esulano dalla valutazione degli asset aziendali e possono essere facilmente rimpiazzati. La tabella riportata di seguito sintetizza il lavoro svolto. Come anticipato, partendo dai dati netti di bilancio 2019, apportando le dovute integrazioni per gli investimenti effettuati nel 2020 e includendo una stima dell’ammortamento per l’anno trascorso, si è identificato un valore “di libro” al 31/12/20; quindi si è proceduto ad attribuire le rettifiche come sopra motivato. Se ne ricava il valore corrente. Elaborato per SIPA Management S.r.l. in fallimento 21

Stefano D’Amora – Dottore Commercialista

Sintesi della valutazione patrimoniale di SIPA

Valore incrementi amm.ti Valore rettifica Valore

netto al stimati netto al Netto

31/12/19 31/12/20 Rettificato

Immobilizzazioni immateriali

costi di impianto e ampliamento 370 n.s. n.s. 370 -370 0

costi di sviluppo 1.283 n.s. n.s. 1.283 -1.283 0

avviamento 686 n.s. n.s. 686 -686 0

altre imobilizzazioni 16 n.s. n.s. 16 -16 0

concessioni, licenze, marchi… 170 27 -61 136 -102 34

Immobilizzazioni materiali

terreni e fabbricati 22 6 -3 25 -25 0

impianti e macchinari 896 73 -259 710 0 710

attrezzature ind.li e comm.li 321 23 -68 275 0 275

altre immobilizzazioni 38 7 -18 27 -27 0

Totale perimetro 1.020

Fonte: elaborazione su dati tratti dal bilancio e dalla contabilità di SIPA Management; n.s.= non significativo

Quindi sulla base delle rettifiche apportate il valore dell’azienda SIPA secondo il

criterio patrimoniale ammonta a euro 1.020K.

A ciò si somma il valore dei depositi cauzionali, pari a euro 85K, che portano il

valore complessivo a euro 1.105K.

Il metodo finanziario per la valutazione di SIPA

Il metodo di valutazione finanziario consiste nel determinare il valore di

un'azienda esclusivamente in funzione dei risultati attesi che essa è in grado di

produrre nel tempo.

Con i metodi income approach (PIV I.16) – tra i quali appunto il metodo

finanziario - il valore di ogni attività è funzione dei flussi generati nell’arco di vita

utile residua dell’attività stessa, della distribuzione nel tempo dei risultati attesi e

del grado di incertezza riferibile alla futura manifestazione dei flussi di risultato.

In caso di business maturi, come quello di SIPA, i flussi di reddito sostenibili nel

lungo periodo sono spesso stimati normalizzando i risultati del più recente passato

e introducendo gli aggiustamenti necessari per tener conto di nuove condizioni

future.

L’arco temporale è di regola illimitato ma può anche essere adottato un orizzonte

limitato per la stima del reddito quando particolari condizioni lo richiedano.

Elaborato per SIPA Management S.r.l. in fallimento 22Stefano D’Amora – Dottore Commercialista

Nel caso di SIPA si tratta di una azienda in una condizione particolare (fallimento

e cessione dell’azienda), il cui business è oggetto di valutazione nel presupposto

della continuità, seppur nella condizione odierna. Come anticipato, non è

disponibile un business plan predisposto dagli addetti alla gestione aziendale che

permetta di avere una adeguata visibilità su scenari prospettici. Al fine quindi di

misurare la capacità di generare flussi di reddito è stato necessario costruire in via

autonoma una base dati prospettica.

Con riferimento all’orizzonte temporale di riferimento, tenuto conto delle

osservazioni riportate in sede di valutazione con il metodo patrimoniale

(obsolesenza e vetustà degli impianti, investimenti limitati negli ultimi anni) si

ritiene che l’orizzonte temporale futuro su cui attualizzare i flussi di reddito non

possa andare oltre i cinque anni. L’azienda oggi dispone di un complesso di beni

organizzati che permettono di raggiungere lo scopo aziendale – grazie anche a

maestranze esperte abituate a intervenire sugli impianti quando necessario – ma

avrà necessità di effettuare nuovi investimenti al fine di rimanere competitiva sul

mercato. Il modello costruito non prevede questo tipo di investimenti e questo è il

motivo per cui si ritiene di limitare l’orizzonte temporale su cui effettuare la

valutazione.

Le variabili che vanno a determinare i risultati ottenuti con il criterio di valutazione

di tipo finanziario sono quindi:

- i flussi di cassa – stimati come anticipato -,

- l’orizzonte temporale, scelto pari a cinque anni,

- un tasso di rendimento, espressivo del costo opportunità dei mezzi propri

(tenuto conto che l’azienda viene venduta priva di passività finanziarie).

I flussi di cassa utilizzati sono stati determinati partendo dall’ipotesi che l’azienda,

senza debiti e senza crediti, con il costo dei dipendenti rettificato – tenendo conto

dei soli dipendenti passati all’affittuaria - potesse proseguire la sua attività. Si

tratta di una forte semplificazione, che serve per poter valutare l’oggetto-azienda

svincolato da ogni altro elemento. Non essendo possibile costruire un vero piano

aziendale per la determinazione dei flussi di cassa ci si è limitati ad una

quantificazione dell’EBITDA, come approssimazione di un flusso di cassa

Elaborato per SIPA Management S.r.l. in fallimento 23Stefano D’Amora – Dottore Commercialista depurato dagli ammortamenti e netto della componente investimenti, che in questo caso è assente; analogamente è esclusa la componente fiscale, a fronte di un risultato economico atteso negativo. In scenario steady state, come appare questo, a fronte di un fatturato stabilizzato la componente di variazione del capitale circolante è ininfluente sul flusso generato. Negli ultimi esercizi la società ha fatto registrare fatturati sostanzialmente stabili ed EBITDA molto variabili, anche per il fatto di aver capitalizzato costi di sviluppo che altrimenti avrebbero depresso il risultato operativo, come di seguito illustrato. Principali dati operativi dal 2015 al 2020 €/000 2020(*) 2019 2018 2017 2016 2015 Ricavi 10.061 10.594 10.788 11.332 10.372 8.359 Valore produz. 10.552 11.023 12.239 11.881 11.032 8.380 EBITDA -147 1.144 513 362 -620 amm.ti 760 600 363 244 177 svalutazioni 11 450 103 11 EBIT -918 94 47 107 -797 rettifica costi di sviluppo 1.121 841 482 EBITDA rettificato -1.268 303 31 EBITDA % n.s. 2,5% 0,3% Fonte: elaborazione su dati societari; (*) dati di contabilità elaborati Si è costruito di un conto economico “standard” e normalizzato, depurando i risultati economici da tutte quelle componenti di costo ragionevolmente escludibili da un imprenditore che operi con un attento controllo dei costi e si limiti a gestire ciò di cui dispone, senza quindi apportare migliorie o innovazioni. Elaborato per SIPA Management S.r.l. in fallimento 24

Stefano D’Amora – Dottore Commercialista

Ricavi e costi operativi riclassificati per SIPA Management

2020 % 2019 % 2018 % 2017 %

RICAVI

Vendite italia 9.015.907,77 85% 9.564.033,63 87% 10.174.146,56 85% 10.665.266,06 90%

Vendite estero 1.059.071,09 10% 1.075.274,83 10% 614.095,12 5% 392.828,03 3%

Altri ricavi 15.925,00 0% 0% 916.572,61 8% 540.613,16 5%

Contributo Conai plastica 453.216,26 4% 408.562,99 4% 312.336,68 3% 265.763,75 2%

Premi su fatturato -46.267,32 0% -44.364,31 0% -25.831,34 0% -29.852,34 0%

Fatturaz. impianti stampa 54.615,35 1% 19.953,01 0% 23.921,87 0% 38.232,23 0%

TOTALE 10.552.468,15 11.023.460,15 12.015.241,50 11.872.850,89

COSTI OPERATIVI

Contributo conai 162.097,24 3,5% 225.074,99 4,3% 254.468,93 4,1% 264.573,59 4,3% (1)

Materie prime 4.583.401,78 43% 5.195.012,06 47% 6.199.971,33 52% 6.125.875,86 52%

Lavorazioni conto terzi 236.381,83 2% 277.368,28 3% 233.640,95 2% 221.590,75 2% (2)

Manutenzione riparazione 292.480,66 3% 298.171,99 3% 351.611,60 3% 249.775,41 2% (2)

Utenze 596.967,25 6% 772.677,73 7% 707.035,70 7% 706.297,99 6% (2)

Trasporti 292.160,36 3% 289.294,26 3% 364.394,18 3% 378.688,08 3% (2)

Amm.tore e consulenze 378.586,86 277.384,23 160.112,23 190.377,57

Locazione immobile 181.371,18 180.985,44 189.829,07 170.330,38

Provvigioni 13.149,30 37.028,34 13.525,52 17.794,06

Imballaggi 265.720,33 3% 240.209,61 2% 263.741,17 2% 220.899,97 2% (2)

Indumenti lavoro 2.079,06 5.198,02 6.709,47 1.291,90

Variaz. magazzino 1.012.354,54 10% 154.084,63 1% -540.904,71 -5% -210.370,80 -2% (2)

Personale 2.769.027,80 27% 2.841.151,54 27% 2.324.162,97 22% 2.576.057,14 23% (2)

Viaggi e trasferte 181.037,70 218.802,17 191.191,28 171.248,82

Informz comm.li 5.670,15 200,00 910,00 230,00

Altri costi gestione 75.611,09 1% 73.277,42 1% 64.283,47 1% 59.822,68 1% (2)

Assicurazioni 51.015,24 1% 49.501,72 0% 48.488,87 0% 48.291,04 0% (2)

Acc.to TFM 111.607,63 0,00 0,00 0,00

TOTALE 11.210.720,00 11.135.422,43 10.833.172,03 11.192.774,44

DIFFERENZA -658.251,85 -111.962,28 1.182.069,47 680.076,45

Fonte: elaborazione su dati di contabilità generale, i margini sono calcolati sul valore della produzione salvo

dove indicato dalle note: (1) margine su materie prime, (2) margine su vendite Italia+estero.

Base di partenza per il lavoro è stata la situazione contabile generale al 31/12/20.

Le voci di conto economico sono state analizzate ad una ad una e rettificate come

di seguito esposto.

Con riferimento ai ricavi, come emerge dalla tabella storica, il dato di fatturato è

quello più stabile. Nel 2020, anno conclusosi per l’azienda con il fallimento e

tenuto conto dei fermi dovuti alla pandemia Covid-19 tuttora in atto, il fatturato è

stato pari a euro 10 milioni, con i primi 19 clienti che pesano per circa il 70% (il

primo cliente per il 24%). Si è quindi ritenuto ragionevole ipotizzare un valore

della produzione in un intorno di euro 11 milioni (il valore della produzione

differisce dai ricavi tipici principalmente per i ricavi da contributo CONAI).

Le materie prime rappresentano la voce di costo principale, con un’incidenza sui

ricavi in un range tra il 50 e il 56% negli ultimi 4 esercizi (nel calcolo è stata

inclusa la variazione del magazzino per sterilizzare l’effetto delle rimanenze sugli

acquisti).

Elaborato per SIPA Management S.r.l. in fallimento 25Stefano D’Amora – Dottore Commercialista

Incidenza del costo delle materie prime sul fatturato

2020 2019 2018 2017

56% 50% 52% 53%

Fonte: elaborazione su dati contabili SIPA

Tenuto conto delle difficoltà recenti di approvvigionamento sul mercato di materia

prima – come riportato dal management – e della limitata competitività di un

operatore come SIPA nello stato attuale si è ritenuto di mantenere un’incidenza

del 56%. Tuttavia una analisi di sensitivity al dato illustrerà come variano i risultati

al variare delle ipotesi di lavoro.

Il contributo CONAI è stato correlato al dato di acquisto di materia prima, alcune

voci minori (lavorazioni conto terzi, trasporti, imballaggi, utenze, provvigioni)

sono state commisurate al fatturato, utilizzando il dato di incidenza percentuale

storico. Le manutenzioni e riparazioni sono state mantenute in linea con gli

esercizi precedenti, come il costo d’affitto dell’immobile (nonostante il contratto

sia scaduto, al momento non ci sono elementi per poter pensare ad uno scenario

diverso in una ipotesi di continuità aziendale in situ).

Il costo del personale – seconda voce di costo dopo la materia prima – è stato

calcolato in modo differenziale, sottraendo dal costo del lavoro del 2020 tutto

quello relativo al personale che non è stato riassorbito dalla società che ha

temporaneamente affittato l’azienda. Tenuto conto che proprio questa voce di

costo è stata oggetto di analisi critica da parte dell’affittuario, che valuta di poter

svolgere la medesima attività con un personale ridotto, si ritiene opportuno

valutare l’azienda SIPA a parità di condizioni e quindi con una riduzione dei costi

del personale. I costi di viaggi e trasferte sono stati depurati dai costi di

rappresentanza e dell’amministratore come pure le consulenze aziendali sono state

normalizzate per escludere i costi straordinari e i compensi amministratore.

Assicurazioni e altri costi di gestione sono stati lasciati invariati.

Di seguito si riporta nel dettaglio il conto economico “standard” ricostruito. Ne

risulta un margine operativo lordo dell’1,4% per un EBITDA di euro 148K a

fronte di ricavi stimati per euro 10.948K.

Elaborato per SIPA Management S.r.l. in fallimento 26Stefano D’Amora – Dottore Commercialista

SCENARIO BASE €/000 %

Fatturato Italia 9.500

Fatturato estero 1.000

Contributo Conai plastica 475 5,0%

Premi su fatturato -48 -0,5%

Fatturaz. impianti stampa 20

10.948

Contributi conai 208 3,5%

Materie prime e variaz magazzino 5.880 56,0%

Lavorazioni conto terzi 263 2,5%

Manutenzione riparazione 300 2,7%

Utenze 735 7,0%

Trasporti 315 3,0%

Solo consulenze 100

Locazione immobile 180

Provvigioni 20 0,2%

Imballaggi 315 3,0%

Indumenti lavoro 3

personale 2.195 20,9%

viaggi e trasferte 160 1,5%

informz comm.li 1

altri costi gestione 75 0,7%

assicurazioni 50

costi operativi 10.799

EBITDA 148

Come detto, non sono stati considerati tra i costi operativi gli ammortamenti,

stimati in euro 353K, che portano ad un EBIT negativo di euro 205K.

Al fine di dimostrare come gli elementi cruciali nella determinazione del flusso di

cassa normalizzato siano il livello di fatturato e l’incidenza del costo della materia

prima si è elaborata una sensitivity che illustra come si muove il margine operativo

lordo (EBITDA) in percentuale al variare del fatturato conseguito e del costo della

materia prima. In un business in cui oltre la metà del costo dipende dall’acquisto

della materia prima è cruciale riuscire a realizzare risparmi, combinati con l’effetto

di volano che genera il maggior fatturato.

Analisi di sensitivity del conto economico “standard”:

EBITDA % al variare di valore del fatturato e del costo della materia prima

0 57% 56% 55% 54% 53% 52%

10.000 0,2% 1,2% 2,2% 3,2% 4,2% 5,2%

10.500 0,4% 1,4% 2,3% 3,3% 4,3% 5,3%

11.000 0,5% 1,5% 2,5% 3,5% 4,5% 5,5%

12.000 0,7% 1,7% 2,7% 3,7% 4,7% 5,7%

13.000 0,9% 1,9% 2,9% 3,9% 4,9% 5,9%

14.000 1,1% 2,1% 3,1% 4,1% 5,1% 6,0%

15.000 1,2% 2,2% 3,2% 4,2% 5,2% 6,2%

Elaborato per SIPA Management S.r.l. in fallimento 27Stefano D’Amora – Dottore Commercialista I flussi di reddito attesi sono stati scontati ad un tasso pari al costo dell’equity. Si è utilizzato il solo costo della parte della struttura finanziaria equity, visto che oggetto della valutazione è l’equity di SIPA, senza alcun apporto di debito alla struttura finanziaria. Il costo dei mezzi propri è stato stimato facendo riferimento al CAPM (capital asset pricing model), modello matematico della teoria di portafoglio (H. Markowitz) pubblicato da W. Sharpe nel 1964, che determina una relazione tra il rendimento di un titolo e la sua rischiosità. Tale metodo permette di trovare il rendimento atteso di un titolo come somma tra il tasso di investimenti privi di rischio e un premio di rischio che esprima il rischio non diversificabile (rischio di settore e di impresa). Nel caso in esame, al risk free rate attualmente scelto pari allo 0,086% (ottenuto prendendo a riferimento il Rendistato medio a 5 anni rilevato da Banca d’Italia a gennaio 20212 – in linea con l’orizzonte di riferimento di 5 anni) è stato sommato un premio per il rischio di mercato del 10%, ottenuto come rischio storico di lungo periodo di mercato borsistico italiano del 5%3 più rischio specifico di impresa scelto pari al 5%, tenuto conto della condizione non ordinaria in cui versa SIPA, moltiplicato per il valore del beta di società quotate di piccole e medie dimensioni (solitamente con correlazione molto superiore alla media di mercato), pari a 1,204. Ne consegue che il costo dell’equity utilizzato per lo sconto dei flussi di cassa è pari a 12,1%. 2 https://www.bancaditalia.it/compiti/operazioni-mef/rendistato-rendiob/documenti/rendistato- 2021.pdf 3 La scelta è stata quella di far riferimento ad un tasso di rischio storico di mercato italiano di lungo termine arrotondato al 5% sul quale il consensus è ampio perché trattandosi di serie storiche l’aggiunta di quantità marginali inferiori o superiori al valore della media non ne modifica il valore nel breve periodo. Per ulteriore chiarezza si segnala che le rilevazioni di altre fonti e ricercatori (ad es. il Prof. Damodaran, spesso utilizzato come proxy), sono di tipo previsionale mentre invece il tasso preso a riferimento è un tasso storico. 4 Fonte: elaborazione su media dei beta di società quotate all’AIM. Elaborato per SIPA Management S.r.l. in fallimento 28

Stefano D’Amora – Dottore Commercialista Determinazione del costo dell’equity risk free rate 0,086% premio per il rischio RM rischio di mercato 5,0% rischio di impresa 5,0% RM 10,0% Beta 1,20 Beta * RM 12,0% Costo dei mezzi propri 12,1% La scelta dell’orizzonte di riferimento per l’applicazione del criterio di valutazione è stata limitata ad un periodo di tempo definito, pari a cinque anni. Non è tipico quando si applica il criterio del discounted cash flow (DCF) limitare l’orizzonte di indagine. Solitamente una parte importante del risultato deriva dalla stima del terminal value. Nel caso di SIPA, tutte le premesse fatte sopra indicano che la generazione di flussi di cassa rebus sic stantibus non può perdurare: l’unico modo per generare flussi di cassa positivi perduranti (senza limitarsi a godere della temporanea coincidenza tra flusso di cassa ed economico grazie alla neutralità di cassa per il costo per gli ammortamenti, non compensato da adeguati investimenti sui mezzi di produzione) sta nell’effettuare nuovi investimenti a cui seguiranno diversi flussi di cassa. Ma questo va oltre lo scopo della stima attuale e l’incarico ricevuto, perché configurerebbe un’azienda in evoluzione, necessariamente diversa da quella attuale, e obbligherebbe ad incorporare nella stima azioni ed investimenti dell’acquirente, esulando dal quadro di riferimento scelto. Sulla base delle ipotesi sopra determinate si passa quindi a determinare il valore di SIPA applicando il metodo dello sconto dei flussi di cassa attesi: esso è pari a euro 533K. Flusso di cassa atteso 148 Costo del capitale Ke 12,1% Numero anni 5 Valore determinato 533 Anche in questo caso una tabella di sensitivity è utile a indicare la variabilità del risultato ottenuto al variare dei parametri scelti: con incidenza del costo della Elaborato per SIPA Management S.r.l. in fallimento 29

Puoi anche leggere