STUDI DI SETTORE 2014 - a cura di Antonio Gigliotti

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

STUDI DI SETTORE 2014

a cura di Antonio Gigliotti

Studi di settore 2014

Indice

1. I SOGGETTI ACCERTABILI E I SOGGETTI ESCLUSI

1.1. Contribuenti soggetti agli studi e contribuenti esclusi Pag. 4

1.2. Contribuenti che dichiarano ricavi o compensi superiori a euro 5.164.569 Pag. 4

1.3. Inizio e cessazione dell’attività in corso d’anno Pag. 5

1.4. Esclusione per criteri forfetari Pag. 10

1.5. Esclusione per gli incaricati alle vendite a domicilio Pag. 10

1.6. Esclusione per categorie reddituali Pag. 10

1.7. Contribuenti minimi Pag. 11

1.8. Codice da indicare in unico da parte dei soggetti esclusi Pag. 11

1.9. Compilazione del Modello studi di settore in presenza di alcune cause di Pag. 14

esclusione

1.10. Casi pratici Pag. 16

1.10.1. Cessazione dell’attività Pag. 16

2. IMPRESE MULTIATTIVITÀ

2.1. Premessa Pag. 27

2.2. Cosa prevede la disposizione Pag. 27

2.3. Abrogazione dell’annotazione separata dal periodo d’imposta 2007- D.M.11 Pag. 29

febbraio 2008

2.4. Compilazione del Modello relativo all’attività prevalente Pag. 29

2.5. Modalità di annotazione separata dei ricavi Pag. 31

2.6. Concetto di ricavo Pag. 31

2.7. Cause di esclusione Pag. 33

2.8. Prospetto delle imprese multiattività Pag. 33

2.9. Cosa si intende per attività prevalente Pag. 34

2.10. Ricavi rilevanti da aggi Pag. 39

2.11. Regole particolari Pag. 40

2.12. Commercio al dettaglio di giornali Pag. 40

2.13. Commercio al dettaglio di generi di monopolio Pag. 42

2.14. Commercio al dettaglio di carburanti Pag. 43

2.15. Particolarità: ristoranti e bar Pag. 44

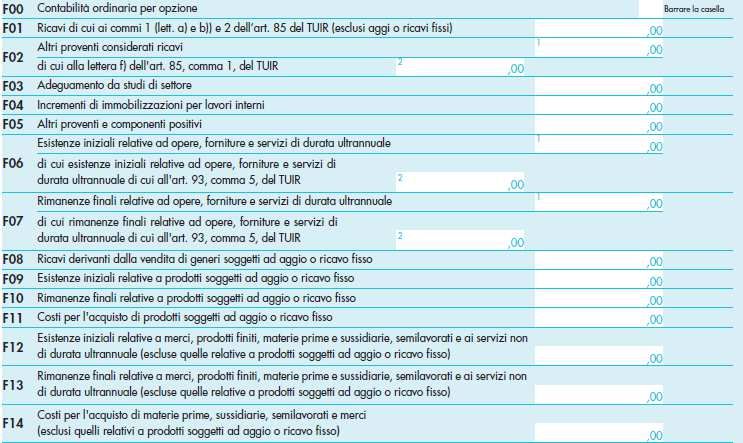

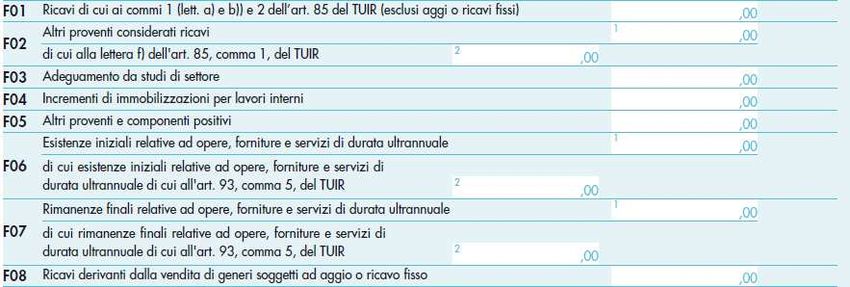

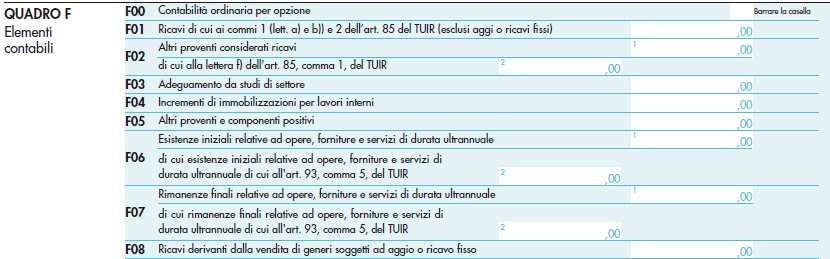

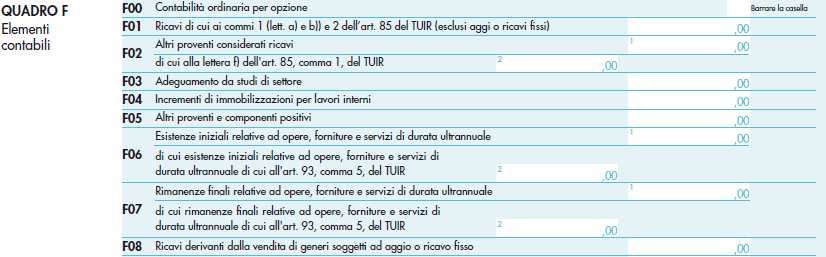

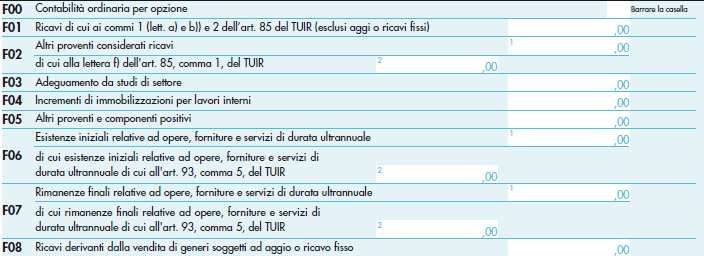

2.16. Compilazione del quadro F in presenza di attività soggette ad aggio Pag. 47

2 s

Studi di settore 2014

2.17. Eccezione alla multiattività: attività complementari Pag. 48

2.18. Casi pratici Pag. 50

3. I CORRETTIVI ANTICRISI

3.1. Premessa Pag. 57

3.2. Correttivi da applicare ai risultati degli studi di settore Pag. 60

3.3. Correttivi specifici per la crisi Pag. 61

3.4. Correttivi congiunturali di settore Pag. 65

3.5. Correttivi congiunturali individuali Pag. 67

4. CRISI E ADEGUAMENTO

4.1. Premessa Pag. 72

4.2. Adeguamento in Unico Pag. 72

4.3. Le note aggiuntive Pag. 76

4.4. I passaggi operativi Pag. 77

5. PREMIO CONGRUITÀ

5.1. Premessa Pag. 79

5.2. Le novità del D.L. n. 201/2011 Pag. 79

5.3. Ambito di applicazione Pag. 80

5.4. Condizioni per l’accesso ai nuovi benefici Pag. 81

5.5. Benefici previsti dalla norma Pag. 84

5.6. I controlli per i non congrui Pag. 88

5.7. Vecchio premio congruità Pag. 88

5.8. Casi particolari Pag. 90

3

Studi di settore 2014

CAPITOLO 1 - I SOGGETTI ACCERTABILI E I SOGGETTI ESCLUSI

1.1. Contribuenti soggetti agli studi e contribuenti esclusi

Esempio di testo - L’originario DL 11 dicembre 2012, n.216 recante «Disposizioni urgenti volte a

evitare l'applicazione di sanzioni dell'Unione europea», anche detto DL Salva - infrazioni,

pubblicato in Gazzetta Ufficiale n. 288 dell'11 dicembre 2012, che recepisce le nuove regole

sulla fatturazione, contenute nella Direttiva Ue 2010/45, c.d. “Direttiva Fatturazione” è stato

inserito all’interno del testo della Legge di stabilità dai commi 324 a 335 dell’art.1.

1.2. Contribuenti che dichiarano ricavi o compensi superiori a euro 5.164.569

Sono esclusi dagli studi di settore i soggetti che hanno dichiarato ricavi o compensi di cui all’art.

85, comma 1, esclusi quelli di cui alle lett. c), d) ed e), del TUIR, approvato con D.P.R. n. 917/1986,

ovvero compensi di cui all’art. 54, comma 1, del TUIR di ammontare superiore a euro 5.164.569.

Si rammenta che il limite di esclusione è stato innalzato a euro 7,5 milioni con effetto dal 1°

gennaio 2007; tuttavia la norma non è stata resa operativa in considerazione verosimilmente del

fatto che i D.M. di approvazione dei “vecchi” studi prevedono ancora il limite di euro 5.164.569. Il

limite di esclusione risulta, pertanto, confermato nella precedente misura pari a euro 5.164.569.

Per effetto di tale aumento:

• i contribuenti che conseguono dei ricavi superiori a 7,5 milioni di euro non sono

tenuti a compilare il modello studi di settore;

• i contribuenti che conseguono dei ricavi compresi tra 5.164.569 e 7,5 milioni sono

esclusi dagli studi di settore ma sono comunque tenuti a compilare il Modello.

• NO COMPILAZIONE MODELLO STUDI DI SETTORE

RICAVI SUPERIORI A 7,5 MILIONI DI EURO

• NO ACCERTAMENTO DA STUDI DI SETTORE

RICAVI COMPRESI TRA 5.164.569 • SÌ COMPILAZIONE MODELLO STUDI DI SETTORE

E 7,5 MILIONI DI EURO • NO ACCERTAMENTO DA STUDI DI SETTORE

4 s

Studi di settore 2014

1.3. Inizio e cessazione dell’attività in corso d’anno

Sono esclusi dagli studi di settore i soggetti che hanno iniziato o cessato l’attività in corso

d’anno.

L’esclusione per inizio o cessazione dell’attività non si applica in caso:

• di cessazione e inizio dell’attività, da parte dello stesso soggetto, entro 6 mesi dalla

data di cessazione;

• quando l’attività costituisce mera prosecuzione di attività svolte da altri soggetti.

a) Cessazione e inizio dell’attività entro 6 mesi

Con riferimento alla prima fattispecie, si possono presentare i seguenti casi:

• un soggetto cessa l’attività ed entro 6 mesi inizia l’esercizio di un’altra attività;

• un soggetto cessa l’attività ed entro 6 mesi “riprende” l’esercizio della medesima

attività.

Sulla condizione “temporale” che lega i due eventi (cessazione e “riattivazione”), l’Agenzia delle

Entrate, nella Circolare n. 31/E del 2007, ha avuto modo di precisare che tale requisito “... ricorre

sia nel caso in cui il periodo di cessazione dell’attività ricada per intero nell’ambito dello stesso

periodo d’imposta, sia qualora la cessazione e l’inizio entro i sei mesi siano avvenuti a cavallo di

due periodi d’imposta consecutivi...”.

Il che, in altre parole, sta ad indicare che tale ipotesi di applicazione degli studi di settore “in

continuazione” opera anche nel caso in cui la cessazione dell’attività sia avvenuta nel 2012 e

l’inizio della “nuova” sia avvenuto nel 2013 (o a cavallo tra il 2013 ed il 2014), ovviamente entro i

6 mesi dalla chiusura.La mancata applicazione della causa di esclusione, che può interessare

come detto, anche una situazione a cavallo di due anni, trova applicazione soltanto se l’attività

iniziata, entro 6 mesi dalla cessazione, rientra nel medesimo studio di settore dell’attività

precedentemente cessata.

Verificandosi tale ipotesi il contribuente non dovrà indicare una causa di esclusione nel

Modello UNICO, ma dovrà indicare, nell’apposita casella presente nel frontespizio del

Modello studi di settore, uno dei seguenti codici:

Codice “1” Cessazione e successivo inizio avvenute nel 2013

Cessazione dell’attività nel periodo d’imposta in corso al 31 dicembre 2012 e

inizio “in continuazione” nel periodo d’imposta in corso al 31 dicembre 2013 da

parte dello stesso soggetto, entro 6 mesi dalla data di cessazione

Codice “2”

Cessazione dell’attività nel periodo d’imposta in corso al 31 dicembre 2013 e

inizio “in continuazione” nel periodo d’imposta in corso al 31 dicembre 2014 da

parte dello stesso soggetto, entro 6 mesi dalla data di cessazione

5

Studi di settore 2014

Nella casella “Mesi di attività nel corso del periodo d’imposta” va indicato il numero di mesi

di esercizio dell’attività, considerando un mese intero le frazioni di mese nelle quali l’attività

si è protratta per un numero di giorni pari o superiore a 15.

SOGGETTO CON PERIODO D’IMPOSTA COINCIDENTE CON L’ANNO SOLARE

Esempio 1

Attività cessata in data 20 aprile 2013 e ripresa (con medesimo codice attività) il 5 ottobre

2013:

1

7

Esempio 2

Attività cessata in data 20 dicembre 2013 e ripresa (con medesimo codice attività) il 2

febbraio 2012:

2

1

Esempio 3

Attività cessata in data 10 ottobre 2013 e ripresa (con il codice ATECO 2007 corrispondente

a quello già in uso l’anno precedente) il 10 marzo 2014:

2

9

CESSAZIONE ATTIVITÀ INIZIO MEDESIMA ATTIVITÀ OBBLIGO

Non soggetto allo studio né per il

13 settembre 2012 8 maggio 2013 2011, né per il 2012 (oltre 6 mesi

tra cessazione e inizio)

6 s

Studi di settore 2014

Soggetto allo studio per 8 mesi:

20 marzo 2013 10 agosto 2014 - periodo gennaio-marzo;

- periodo agosto-dicembre.

Soggetto allo studio per:

- 10 mesi nel 2012 (gennaio-

24 ottobre 2012 16 marzo 2013 ottobre);

- 9 mesi nel 2013 (aprile-

dicembre)

Si ritiene opportuno chiarire l’esatta portata della locuzione “da parte dello stesso soggetto”

utilizzata dal legislatore nel contesto della lett. b) del comma 4 dell’art. 10 della legge n.

146/1998.

A tale scopo bisogna distinguere tra persona fisica/imprenditore individuale e altri soggetti

(società di persone e/o di capitali, enti commerciali e non commerciali, ecc.).

Nessun problema specifico si pone con riferimento alla prima ipotesi.

Infatti, per la persona fisica/imprenditore individuale sussiste una naturale ed insita coincidenza

tra il soggetto che ha cessato e colui che ha iniziato l’attività, nonostante l’inizio attività

avvenga con attribuzione di una nuova partita IVA.

Analogo ragionamento va applicato al caso di cessazione ed inizio attività da parte di

un’impresa familiare di cui sia titolare un imprenditore individuale, in quanto anche in tale

ipotesi non si ha una modificazione del soggetto rilevante ai fini fiscali.

Ciò premesso, ne consegue che la verifica dell’applicabilità degli studi di settore al caso

concreto dovrà essere effettuata con riferimento ai soli requisiti dell’omogeneità delle attività e

del termine di 6 mesi.

b) Mera prosecuzione dell’attività

Considerato che la norma fa riferimento alla “prosecuzione di attività” si ritiene che la non

applicabilità della causa di esclusione dagli studi di settore interessa soltanto il soggetto

che prosegue l’attività (avente causa) e non coinvolge il soggetto che, a seguito

dell’operazione, cessa di fatto l’attività (dante causa).

Tale ultimo soggetto potrà, pertanto, indicare il codice di esclusione “2” nel rigo

RE1/RF1/RG1, colonna 2 del Modello UNICO 2014, ma dovrà, comunque, compilare il

Modello studi di settore.

7Studi di settore 2014

A titolo esemplificativo costituiscono ipotesi di “mera prosecuzione di attività svolte da altri

soggetti”:

• l’acquisto o affitto di azienda;

• la successione o donazione d’azienda;

• le operazioni di trasformazione;

• le operazioni di scissione e fusione d’azienda.

Si ritiene, anche se non richiamata dalle istruzioni, che l’ipotesi di mera prosecuzione

dell’attività possa essere configurata anche in presenza di un conferimento d’azienda.

Come sopra evidenziato in tutti i casi di “mera prosecuzione”, si ritiene che il soggetto che

cessa l’attività non sarà assoggettato all’applicazione degli studi di settore, poiché nei suoi

confronti troverà applicazione la causa di esclusione relativa alla cessazione dell’attività nel

corso del periodo d’imposta. Tuttavia, in base alle nuove norme introdotte dalla Finanziaria

2007, come già detto, tale contribuente sarà, comunque, tenuto a presentare il Modello per

la comunicazione dei dati rilevanti ai fini dell’applicazione degli studi di settore.

Pertanto, restano obbligati all’applicazione degli studi di settore solamente i soggetti che

iniziano una nuova attività, come mera prosecuzione di una precedente, ovvero che sia

l’effetto prodotto da operazioni quali fusioni, scissioni, trasformazioni, ecc.

Non costituisce, in ogni caso, causa di esclusione dagli studi l’apertura ovvero la chiusura di

uno o più punti di produzione o di vendita.

Sino al periodo di imposta 2006 ciò sussisteva qualora l’attività esercitata nelle predette

unità locali fosse compresa in uno studio di settore per il quale non sussisteva la causa di

inapplicabilità relativa all’esercizio dell’attività in più punti di produzione o vendita (c.d.

multipunto naturali). In tal caso, l’indicazione della data di chiusura e/o di apertura doveva

essere riportata nelle note esplicative contenute nella procedura Ge.Ri.Co.

Sia per il caso di cessazione/inizio attività, che per l’ipotesi di “mera prosecuzione”, andrà

verificata la sussistenza del requisito dell’omogeneità dell’attività rispetto a quella

preesistente, il quale sussiste se le attività sono contraddistinte da un medesimo codice

attività, ovvero i codici attività sono compresi nel medesimo studio di settore.

8 sStudi di settore 2014

Omogeneità

Le ipotesi di “cessazione e inizio attività, da parte dello stesso soggetto, entro sei mesi dalla data

di cessazione o di mera prosecuzione di attività” ricorrono nel caso in cui vi sia omogeneità

dell’attività rispetto a quella preesistente.

Più precisamente tale requisito sussiste se:

• le attività sono contraddistinte da un medesimo codice attività; ovvero;

• i codici attività sono compresi nel medesimo studio di settore.

Periodo di non normale svolgimento dell’attività

I contribuenti che si trovano in questa ipotesi, pur essendo esclusi, devono, comunque,

compilare lo studio di settore.

In proposito, si ricorda che vengono considerati “per definizione” periodi di non normale

svolgimento dell’attività quelli durante i quali l’impresa si trova in liquidazione ordinaria

ovvero in liquidazione coatta amministrativa o fallimentare.

E’ evidente che queste ipotesi non esauriscono la vasta casistica di esclusione in esame.

Al riguardo, si evidenzia che vanno considerati periodi di non svolgimento dell’attività:

• quelli in cui non è ancora iniziata l’attività produttiva prevista dall’oggetto sociale,

ad esempio perché la costituzione dell’impianto da utilizzare per lo svolgimento

dell’attività si è protratta oltre il primo periodo di imposta (per cause non dipendenti

dalla volontà dell’imprenditore), perché non sono state concesse le autorizzazioni

amministrative necessarie per lo svolgimento dell’attività, a condizione che le stesse

siano state tempestivamente richieste, ovvero perché viene svolta esclusivamente

un’attività di ricerca propedeutica allo svolgimento di altra attività produttiva di beni

e servizi, sempre che l’attività di ricerca non consenta di per sé la produzione di beni

e servizi e, quindi, il conseguimento di proventi;

• quelli durante i quali si è verificata l’interruzione dell’attività per tutto l’anno a causa

della ristrutturazione dei locali.

• In questa ipotesi è necessario che la ristrutturazione abbia riguardato tutti i locali nei

quali viene esercitata l’attività);

• quelli in cui l’imprenditore individuale o la società ha dato in affitto l’unica azienda;

• quelli in cui il contribuente ha sospeso l’attività ai fini amministrativi, dandone

comunicazione alla Camera di commercio;

• per quanto riguarda i professionisti, quelli in cui si è verificata l’interruzione

dell’attività, per la maggior parte dell’anno, a causa di provvedimenti disciplinari.

9Studi di settore 2014

Come detto, i contribuenti che si trovano in un non normale periodo di svolgimento

dell’attività sono comunque tenuti a compilare il Modello dei dati rilevanti ai fini

dell’applicazione degli studi di settore, indicando nell’apposito campo “Note aggiuntive –

Informazioni aggiuntive”, la motivazione principale che ha impedito lo svolgimento

dell’attività economica in maniera regolare.

Va da sé che in questi casi, ove l’Agenzia delle Entrate non ritenga valida la causa di esclusione

sulla base delle motivazioni addotte dal contribuente, applicherà lo studio di settore sulla base

dei dati indicati nel Modello.

1.4. Esclusione per criteri forfetari

Questa ipotesi si verifica con riguardo ai soggetti che determinano il reddito con criteri

“forfetari”. Tali soggetti dovranno comunque compilare il Modello studi, ad eccezione del

quadro F/G dei dati contabili.

1.5. Esclusione per gli incaricati alle vendite a domicilio

Sono esclusi dall’applicazione degli studi di settore anche gli incaricati alle vendite a domicilio.

1.6. Esclusione per categorie reddituali

Questa ipotesi si verifica con riguardo ai contribuenti che sono stati classificati in una

categoria reddituale diversa da quella prevista dal quadro degli elementi contabili

contenuto nel Modello per la comunicazione dei dati rilevanti ai fini dell’applicazione dello

studio di settore approvato per l’attività esercitata secondo le indicazioni fornite al punto

9.1 della Circolare Ministeriale n. 58/E/2002. E’ il caso di un soggetto che svolge, ad esempio,

una determinata attività in qualità di lavoratore autonomo, mentre lo studio di settore

relativo all’attività stessa richiede dati contabili che provengono esclusivamente da attività

d’impresa. In questo caso lo stesso soggetto può far valere la causa di esclusione dalla

compilazione e dall’applicazione dello studio di settore.

Se il contribuente si è classificato in una categoria reddituale diversa da quella prevista dal

quadro degli elementi contabili contenuto nel Modello studi di settore approvato per la sua

attività, avrà, innanzitutto, cura di verificare se ha commesso errori di classificazione. Se il

codice attività è corretto, ma non c’è corrispondenza tra gli elementi contabili richiesti nel

Modello per gli studi di settore e quelli indicati dal contribuente nei quadri RE, RF o RG della

dichiarazione Modello UNICO, a causa della diversa qualificazione reddituale effettuata dal

contribuente, non si applicano né gli studi di settore né i parametri.

10 sStudi di settore 2014

1.7. Contribuenti minimi

Non sono soggetti all’applicazione degli studi di settore e dei parametri i contribuenti che

adottano il regime dei minimi, come disciplinato dall’art. 1, commi da 96 a 117, della legge

24 dicembre 2007, n. 244 (Finanziaria per il 2008). La loro esclusione è espressamente

prevista dal comma 113, art. 1 della Finanziaria 2008.

RIEPILOGO SOGGETTI ESCLUSI

• contribuenti che dichiarano ricavi o compensi superiori a € 5.164.569;

• inizio e cessazione dell’attività in corso d’anno;

• periodo di non normale svolgimento dell’attività;

• esclusione per criteri forfetari;

• esclusione per gli incaricati alle vendite a domicilio;

• esclusione per categorie reddituali;

• contribuenti minimi.

1.8. Codice da indicare in unico da parte dei soggetti esclusi

Per la compilazione e l’invio delle dichiarazioni UNICO 2014, come è solito, si

devono individuare i codici di esclusione, che devono essere indicati nell’apposita

casella posta nel primo rigo dei quadri RE, RF, RG come di seguito riportati:

1 Inizio dell’attività nel corso del periodo d’imposta.

2 Cessazione dell’attività nel corso del periodo d’imposta.

Ammontare dei ricavi dichiarati di cui all’art. 85, comma 1, esclusi quelli di cui alle lett.

c), d) ed e) o dei compensi di cui all’art. 54, comma 1, del TUIR, superiore a 5.164.569 e

fino a 7,5 milioni di euro (tale codice può essere utilizzato esclusivamente dai soggetti

interessati dall’esclusione dagli studi di settore).

3 La Finanziaria 2007 ha aumentato il limite generale dei RICAVI/COMPENSI per

l’esclusione dall’applicazione degli studi previsto nell’art. 10 della legge n. 146/1998 a

7.500.000 euro, tuttavia, i decreti di approvazione dei singoli studi di settore prevedono

ancora il limite di 5.164.569 euro.

Detti contribuenti sono tenuti alla compilazione dei modelli degli studi.

11Studi di settore 2014

Ammontare dei ricavi dichiarati di cui all’art. 85, comma 1, esclusi quelli di cui alla lett.

c), d) ed e) o dei compensi di cui all’art. 54, comma 1, del TUIR, superiore a 7,5 milioni di

euro, ovvero, in caso di esclusione dall’applicazione dei parametri, superiore a 5.164.569

euro:

4 • 7.500.000 euro per i soggetti che svolgono attività per i cui è approvato lo studio

di settore;

• 5.164.569 euro per i soggetti che svolgono attività a cui si applicano i parametri.

Tali soggetti non devono compilare né il Modello relativo agli studi di settore, né quello

relativo ai parametri.

Periodo di non normale svolgimento dell’attività, in quanto l’impresa è in liquidazione

ordinaria.

5

Pur sussistendo la causa di esclusione, in base a quanto previsto dalla Finanziaria 2007

deve essere comunque compilato il Modello dello studio di settore.

Periodo di non normale svolgimento dell’attività, in quanto l’impresa è in liquidazione

6 coatta amministrativa o fallimentare.

Tali soggetti non devono compilare il Modello relativo agli studi di settore.

Altre situazioni di non normale svolgimento dell’attività.

Ad esempio:

a) mancato inizio dell’attività produttiva principale dovuto a:

• impianti non ultimati per cause non dipendenti dalla volontà

dell’imprenditore;

• autorizzazioni amministrative necessarie richieste, ma non ancora rilasciate;

• svolgimento esclusivo di attività di ricerca propedeutica, che non consente

l’autonoma realizzazione di proventi;

7

b) interruzione dell’attività per tutto l’anno a causa di ristrutturazione di tutti i locali in

cui si effettua la produzione;

c) affitto dell’unica azienda da parte dell’imprenditore individuale;

d) attività sospesa ai fini amministrativi previa comunicazione alla CCIAA;

e) interruzione dell’attività per la maggior parte dell’anno a causa di provvedimenti

disciplinari (attività professionali).

Pur sussistendo la causa di esclusione, in base a quanto previsto dalla Finanziaria 2007

deve essere comunque compilato il Modello dello studio di settore.

12 sStudi di settore 2014

Come rilevato dalla Circolare 22 maggio 2007, n. 31/E in presenza di questa causa di

esclusione va compilato il quadro “Note aggiuntive” del Modello dello studio di settore,

esplicitando la motivazione che ha impedito il normale svolgimento dell’attività.

Determinazione del reddito con criteri “forfetari” (agriturismo, allevamento ecc.)

8 Tali soggetti dovranno comunque compilare il Modello studi, ad eccezione del quadro

F/G dei dati contabili.

9 Incaricati alle vendite a domicilio.

Classificazione in una categoria reddituale diversa da quella prevista dal quadro degli

10 elementi contabili contenuto nel Modello per la comunicazione dei dati rilevanti ai fini

dell’applicazione dello studio di settore approvato per l’attività esercitata.

Modifica, nel corso del periodo d’imposta, dell’attività esercitata, nel caso in cui le due

attività siano soggette a due differenti studi di settore (deve, comunque, essere

11

compilato il modello per la comunicazione dei dati rilevanti ai fini dell’applicazione

degli studi di settore).

Inutilizzabilità, in fase di accertamento, delle risultanze degli studi di settore per il

periodo di imposta 2013 prevista dal D.M. 11 febbraio 2008 e successive modificazioni

12

(deve, comunque, essere compilato il Modello per la comunicazione dei dati rilevanti ai

fini dell’applicazione degli studi di settore).

Rispetto alle cause di esclusione esposte nel paragrafo precedente i codici sopraesposti

evidenziano le seguenti peculiarità:

• per i contribuenti minimi non è previsto alcun codice di esclusione, essi sono tenuti a

compilare il quadro LM nel quale non è richiesto l’indicazione della causa di

esclusione;

• se il contribuente modifica, nel corso del periodo d’imposta, l’attività esercitata e le

due attività sono soggette a due differenti studi di settore il contribuente è escluso in

quanto si tratta di un contestuale inizio/cessazione dell’attività.

In tale ipotesi il contribuente deve indicare il codice di esclusione 11.

Modifica nel corso del periodo d’imposta l’attività esercitata, e le due

Codice “11”

attività sono soggette a due differenti studi di settore.

Per i soggetti in questione l’Agenzia delle Entrate con la Circolare n. 29/E del 18 giugno 2009

ha chiarito che la modifica nel corso del periodo d’imposta dell’attività esercitata, si

13Studi di settore 2014

configura come una causa di esclusione riconducibile a quella prevista per i contribuenti

che si trovano in un periodo di non normale svolgimento dell’attività, ai sensi dell’art. 10,

comma 4, lett. c), della legge n. 146 del 1998.

Si ricorda che per i soggetti esclusi dall’applicazione degli studi di settore in conseguenza di un

periodo di non normale svolgimento dell’attività, l’art. 1, comma 19, della legge n. 296/2006 ha

previsto la compilazione del Modello per l’applicazione degli studi di settore.

Il Modello che tali soggetti devono presentare è quello afferente lo studio di settore relativo

all’attività per la quale si sono conseguiti i maggiori ricavi/compensi durante il periodo

d’imposta considerato, prescindendo dalla circostanza che detta attività sia quella iniziata

o cessata.

CODICI E CAUSE DI ESCLUSIONE

Contribuenti minimi Non devono indicare alcun codice

Costituisce un periodo di non normale

Codice 11 Modifica dell’attività

svolgimento dell’attività

1.9. Compilazione del Modello studi di settore in presenza di alcune cause di esclusione

Si evidenzia da subito che, fin dal Modello UNICO 2007, la presenza di una causa di

esclusione non comporta necessariamente il venir meno dell’obbligo di allegare il Modello

studi di settore riportante i dati contabili e strutturali.

Per effetto del comma 19, secondo periodo, della Finanziaria 2007 è stabilito, infatti, che:

“nelle ipotesi di cessazione dell’attività, di liquidazione ordinaria ovvero di non normale

svolgimento dell’attività, può altresì essere richiesta la compilazione del Modello, allegato

alla dichiarazione, previsto per i soggetti cui si applicano gli studi di settore”.

Per quanto riguarda la compilazione del relativo Modello di comunicazione dei dati

rilevanti ai fini dell’applicazione degli studi di settore, secondo quanto precisato dalle

Istruzioni generali agli studi di settore 2014, anche per l’anno di imposta 2013, come

accennato, l’adempimento grava anche sui soggetti per i quali valgono le sotto elencate

cause di esclusione, avendo cura di indicare nell’apposita casella, posta nel primo rigo dei

quadri RE, RF, RG del Modello UNICO 2014, il codice di esclusione previsto per le diverse

fattispecie:

2. cessazione attività nel corso del periodo d’imposta;

14 sStudi di settore 2014

3. dichiarazione di ricavi o compensi di ammontare superiore a 5.164.569 euro ed

inferiore 7.500.000 euro;

5. liquidazione ordinaria;

6. periodo di non normale svolgimento dell’attività;

7. determinazione del reddito con criteri forfetari (non va compilato il quadro F o

G dati contabili);

11. modifica, nel corso del periodo d’imposta, dell’attività esercitata, nel caso in

cui le due attività siano soggette a due differenti studi di settore;

12. inutilizzabilità, in fase di accertamento, delle risultanze degli studi di settore

per il periodo di imposta 2013 prevista dal D.M. 11 febbraio 2008 e successive

modificazioni.

Per i codici “5” “Periodo di non normale svolgimento dell’attività, in quanto l’impresa è in

liquidazione ordinaria” e “7” “Altre situazioni di non normale svolgimento dell’attività”, le

istruzioni (parte generale) precisano che se il contribuente non dispone “di alcuni dati

fondamentali per il calcolo di GERICO”, deve soltanto salvare e trasmettere la posizione in

allegato al Modello UNICO.

FINALITA’ DELLA COMPILAZIONE

DEI MODELLI PER LA COMUNICAZIONE

CONTRIBUENTE

DEI DATIRILEVANTI PER L’APPLICAZIONE

DELLO STUDIO DI SETTORE

Raccogliere le relative informazioni utili ai fini

Contribuente con ricavi o compensi superiori a

della verifica dell’applicazione prevista dall’art.

5.164.569 euro ed inferiore a 7.500.000 euro

10, comma 4, della legge n. 146/1998

• cessazione attività

• liquidazione ordinaria

• periodo di non normale svolgimento Individuazione di specifici indicatori di

dell’attività normalità economica, idonei a rilevare la

• modifica, nel corso del periodo presenza di ricavi o compensi non dichiarati

d’imposta, dell’attività esercitata, nel ovvero di rapporti di lavoro irregolare

caso in cui le due attività siano soggette

a due differenti studi di settore

15Studi di settore 2014

In tutti i casi in cui il Modello studi di settore non va compilato il contribuente deve

allegare il nuovo Modello INE.

I soggetti con residenza o sede operativa in uno dei comuni individuati all’art. 1 del decreto del

Ministero dell’Economia e delle Finanze 1° giugno 2012 (Comuni delle Regioni dell’Emilia

Romagna Veneto e Lombardia colpiti dal sisma del maggio 2012) che, in ragione della specifica

situazione soggettiva, dichiarano una delle cause di esclusione dell’applicazione degli studi di

settore di cui all’art. 1, comma 19, secondo periodo, della legge 27 dicembre 2006, n. 296

(cessazione dell’attività, liquidazione volontaria o periodo di non normale svolgimento

dell’attività), non sono obbligati alla presentazione del Modello per la comunicazione dei dati

rilevanti ai fini dell’applicazione degli studi di settore.

1.10. Casi pratici

1.10.1. Cessazione dell’attività

Una società di capitali ha cessato l’attività il 9 ottobre 2013.

Per il 2013, periodo nel quale è avvenuta la “cessazione dell’attività”, si verifica una causa di

esclusione dall’applicazione degli studi di settore.

In presenza di tale causa va utilizzato il codice “2”.

Come previsto dall’art. 1, comma 19, della Finanziaria 2007, pur sussistendo una causa di

esclusione, il Modello studi di settore va comunque compilato ed allegato al Modello UNICO

2014.

Nel Modello UNICO 2014 la società cessata dovrà quindi:

• barrare nel frontespizio, nella sezione “Tipo dichiarazione”, la casella relativa al

Modello studi di settore che deve essere allegato:

• indicare al rigo RF1, casella 2, la causa di esclusione dall’applicazione degli studi di

settore utilizzando il codice “2”:

16 sStudi di settore 2014

• compilare il Modello studi di settore, indicando nel frontespizio dello stesso il

numero di mesi di attività nel corso del periodo d’imposta cui si riferisce la

dichiarazione. L’obbligo di indicare il numero dei mesi nei casi di cessazione

dell’attività è stato affermato dall’Agenzia delle Entrate nella Circolare 22 maggio

2007, n. 31/E, par. 6.1.

Le istruzioni al Modello studi di settore precisano che va considerato come mese intero la

frazione di mese nella quale l’attività si è protratta per un numero di giorni pari o superiore

a 15. Nel caso in esame, avendo la società cessato l’attività il 9 ottobre, il mese di ottobre

non va considerato e vanno indicati 9 mesi.

Inizio dell’attività al 1° gennaio o cessazione dell’attività al 31 dicembre

L’inizio o la cessazione dell’attività nel corso del periodo di imposta costituisce causa di

esclusione dall’applicazione dell’accertamento in base agli studi di settore. Tale causa di

esclusione sussiste anche quando tali eventi si verificano il 1° gennaio o il 31 dicembre.

Inizio dell’attività

L’inizio dell’attività come causa di esclusione dagli studi non è riferita all’anno di apertura della

partita IVA, ma all’anno di inizio effettivo dell’attività.

INIZIO ATTIVITÀ – SOCIETÀ CON LOCALI IN RISTRUTTURAZIONE

Una società è stata costituita in data 20 ottobre 2013.

Fino al 31 dicembre 2013 vengono ristrutturati i locali, mentre l’effettiva apertura

dell’attività avviene il 3 gennaio 2014.

La causa di esclusione dall’applicazione degli studi di settore opera sia per l’anno 2013 che

per l’anno 2014:

Anno 2013 – Costituisce un periodo di “non normale svolgimento dell’attività” in quanto

rappresenta un periodo in cui l’impresa non ha ancora iniziato l’attività produttiva;

Anno 2014 – Il contribuente è escluso dall’applicazione degli studi di settore anche per

quest’anno, perché in tale anno si è effettivamente iniziata l’attività.

Adempimenti operativi:

• UNICO 2014 – Causa di esclusione – Cod. 7 (periodo di non normale svolgimento

dell’attività);

17Studi di settore 2014

• UNICO 2015 – Causa di esclusione – Cod. 1 (inizio. att.).

• Inizio dell’attività differita

Il 25 aprile 2013 è stata costituita la società in nome collettivo Alfa S.n.c. che svolge l’attività

di lavaggio auto, codice attività 45.20.91. La società ha iniziato effettivamente l’attività in

data 18 maggio 2013.

Il 2013 rappresenta il periodo nel quale si è verificato l’”inizio dell’attività” che costituisce

una causa di esclusione dall’applicazione degli studi di settore, per la quale va utilizzato il

codice “1”.

Come previsto in presenza della causa di esclusione “1”, il contribuente è tenuto ad allegare

al Modello UNICO 2014, il Modello INE.

La società neo costituita dovrà quindi:

• barrare nel frontespizio del Modello UNICO 2014 SP, nella sezione “Tipo

dichiarazione”, la casella relativa agli Indicatori (INE):

• indicare la causa di esclusione nel quadro RF:

• compilare il Modello INE per le società di persone da allegare al Modello UNICO

2014 SP.

• Inizio dell’attività da parte di persona fisica

Un contribuente inizia l’attività di lavorazione del marmo (cod. attività 23.70.10) in data 15

ottobre 2013.

Il 2013 rappresenta il periodo nel quale si è verificato l’”inizio dell’attività” che costituisce

una causa di esclusione dall’applicazione degli studi di settore, per la quale va utilizzato il

codice “1”.

Come previsto in presenza della causa di esclusione “1”, il contribuente è tenuto ad allegare

al Modello UNICO 2014, il Modello INE.

18 sStudi di settore 2014

Il contribuente dovrà quindi:

• barrare nel frontespizio del Modello UNICO 2014 PF, nella sezione “Tipo

dichiarazione”, la casella relativa agli Indicatori (INE):

• indicare 1 come causa di esclusione nel quadro RG:

• compilare il Modello INE per le società di persone da allegare al Modello UNICO

2014 PF.

• LIQUIDAZIONE DI UNA SOCIETÀ DI CAPITALE

La società Alfa S.r.l. è stata posta in liquidazione con effetto dal 15 ottobre 2012. La

liquidazione prosegue anche nel 2014.

La società deve presentare:

• la dichiarazione dei redditi e quella dell’IRAP del periodo 1° gennaio 2013 – 14

ottobre 2013, utilizzando il Modello UNICO 2013 SC e quello IRAP 2013;

• la dichiarazione dei redditi e quella dell’IRAP del periodo 15 ottobre 2013 – 31

dicembre 2013 utilizzando il Modello UNICO 2014 SC e quello IRAP 2014.

Periodo ante liquidazione (dal 1° gennaio 2013 al 14 ottobre 2013)

In base alle Istruzioni parte generale degli studi di settore, il periodo compreso tra il 1°

gennaio 2012 ed il 14 ottobre 2012 (ante liquidazione) è da considerare periodo nel quale si

è verificata la “cessazione dell’attività” che costituisce una causa di esclusione

dall’applicazione degli studi di settore: codice “2”.

Per il periodo ante liquidazione la società deve:

• presentare entro il nono mese successivo a quello di chiusura del periodo d’imposta,

cioè entro il 31 luglio 2014 il Modello UNICO 2013 SC (Modello “vecchio”);

• pur sussistendo la causa di esclusione, compilare ed allegare al Modello UNICO il

Modello studi di settore;

• barrare nel frontespizio del Modello UNICO 2013 SC, nella sezione “Tipo

dichiarazione”, la casella Modello studi di settore.

19Studi di settore 2014

Primo periodo di liquidazione (dal 15 ottobre 2013 al 31 dicembre 2013)

Il primo periodo di liquidazione, compreso tra il 15 ottobre 2013 ed il 31 dicembre 2013, è

considerato, in base alle Istruzioni parte generale degli studi di settore, “periodo di non

normale svolgimento dell’attività” che costituisce causa di esclusione per la quale è

previsto lo specifico codice di esclusione “5”.

Per il periodo in esame la società deve:

• presentare entro il termine ordinario 1° ottobre 2014 il Modello UNICO 2015 SC;

• così come previsto dall’art. 1, comma 19, della Finanziaria 2007, pur sussistendo la

causa di esclusione, compilare ed allegare al Modello UNICO 2014 il Modello studi di

settore senza indicare alcun codice nel frontespizio del Modello. Si ritiene, inoltre,

che non vada indicato il numero di mesi cui si riferisce la dichiarazione in quanto la

Circolare 22 maggio 2007, n. 31/E richiede l’indicazione del numero di mesi di attività

nel corso del periodo d’imposta (oltre che nei 4 casi previsti nella stessa sezione del

Modello) soltanto in caso di cessazione dell’attività:

• barrare nel frontespizio, nella sezione “Tipo dichiarazione”, la casella relativa al

Modello studi di settore:

• indicare la causa di esclusione nel quadro RF.

• Inizio e cessazione dell’attività nello stesso periodo d’imposta

Nel febbraio 2013 è stata costituita la Alfa S.r.l. che ha regolarmente svolto la propria

attività fino al 10 dicembre 2013, data nella quale la società è stata chiusa.

Il periodo d’imposta 2013 per la Alfa S.r.l. rappresenta sia il periodo di “inizio dell’attività”,

che costituisce una causa di esclusione dall’applicazione degli studi di settore, per la quale

20 sStudi di settore 2014

va utilizzato il codice “1”, sia il periodo di “cessazione dell’attività”, che costituisce una

causa di esclusione dall’applicazione degli studi di settore, per la quale va utilizzato il

codice “2”.

In tal caso la società può utilizzare, a propria discrezione, sia l’una che l’altra causa di

esclusione, tenendo presente che:

• utilizzando la causa di esclusione “1 – Inizio dell’attività” è sufficiente compilare ed

allegare al Modello UNICO 2013 il Modello INE;

• utilizzando la causa di esclusione “2 – Cessazione dell’attività” è necessario

compilare ed allegare al Modello UNICO 2014 il Modello studi di settore, indicando

nel frontespizio dello stesso il numero di mesi di attività nel corso del periodo

d’imposta cui si riferisce la dichiarazione.

• Inizio e cessazione stesso studio

Il sig. Rossi, imprenditore:

• in data 20 aprile 2013 cessa la propria attività contraddistinta dal codice attività:

23.61.00 – Fabbricazione di prodotti in calcestruzzo per l’edilizia;

• in data 20 giugno 2013 inizia un’attività contraddistinta dal codice attività: 23.63.00 –

Produzione di calcestruzzo pronto per l’uso.

• Poiché entrambi i codici attività sono ricompresi all’interno dello stesso studio di

settore (UD29U), si ritiene soddisfatto il requisito della omogeneità.

• Conferimento della ditta individuale in società

Il sig. Rossi, imprenditore individuale, in data 1° ottobre 2013 ha conferito l’unica azienda

nella società Alfa S.r.l., neo costituita, che svolge la sua stessa attività.

Ai fini degli studi di settore:

• il sig. Rossi nel 2013 risulta aver cessato l’attività e, quindi, è escluso

dall’applicazione degli studi di settore, anche se l’attività viene proseguita da un

altro soggetto. Di conseguenza, deve compilare ed allegare il Modello studi di

settore al Modello UNICO PF 2014;

• per la Alfa S.r.l., come precisato nella citata Circolare n. 31/E, a seguito del

conferimento d’azienda va “verificato in maniera specifica se, nel caso concreto,

siano riscontrati gli estremi della prosecuzione dell’attività, avendo riguardo al

contesto generale in cui la nuova attività viene esercitata”, ossia va verificata

l’omogeneità dell’attività svolta dalla società conferitaria rispetto a quella del

soggetto conferente.

21Studi di settore 2014

Nel caso in esame si configura una “mera prosecuzione dell’attività” in quanto

l’attività esercitata dalla Alfa S.r.l. risulta svolta in sostanziale continuità ed

omogeneità rispetto alla precedente attività svolta dalla ditta individuale e

presenta carattere di novità solo sotto l’aspetto formale/giuridico.

Considerato che, a partire dal 2006, l’inizio dell’attività in presenza di mera

prosecuzione non costituisce più causa di esclusione, alla Alfa S.r.l. sono

applicabili gli studi di settore. Per la corretta applicazione degli stessi dovrà

essere indicato nel frontespizio il numero di mesi di attività nel periodo d’imposta.

La Alfa S.r.l. nel Modello UNICO 2014 SC dovrà:

• barrare nel frontespizio, nella sezione “Tipo dichiarazione”, la casella relativa al

Modello studi di settore:

• non indicare alcuna causa di esclusione al rigo RF1, in quanto gli studi di settore

devono essere applicati;

• compilare ed allegare il Modello studi di settore, indicando nel frontespizio del

Modello il codice “3” ed il numero di mesi di attività nel corso del periodo d’imposta

cui si riferisce la dichiarazione che, nel caso in esame, è pari a 2:

• Donazione dell’azienda

Padre imprenditore individuale dona l’azienda al figlio nel corso del 2013.

In questo caso:

• il padre, che cessa l’attività, risulta escluso dagli studi di settore e quindi non

accertabile per l’anno 2013, dovrà comunque compilare il modello del relativo studio

di settore;

• il figlio che inizia l’attività è comunque soggetto agli studi di settore, in quanto si

tratta di mera prosecuzione dell’attività precedentemente svolta da altri.

22 sStudi di settore 2014

• Trasformazione

Società di persone che si trasforma in società di capitali nel corso dell’anno (ad esempio il

20 agosto 2013).

In questo caso:

• la società di persone, che cessa l’attività risulta esclusa dall’applicazione degli studi,

ma deve comunque compilare il modello per la comunicazione dei dati rilevanti ai

fini dell’applicazione degli studi di settore;

• la società di capitali, che pur iniziando l’attività è comunque soggetta

all’applicazione degli studi di settore, in quanto trattasi di mera prosecuzione di

attività precedentemente svolta da altri.

OPERAZIONE DATA OBBLIGHI

Donante:

- non soggetto allo studio;

31 luglio

Donazione azienda

2013 Donatario:

- soggetto allo studio periodo 31 luglio-31 dicembre

2013

S.r.l.:

- non soggetta allo studio;

Trasformazione da S.r.l. a 31 agosto

S.n.c. 2014 S.n.c.:

- soggetta allo studio periodo 31 agosto-31

dicembre 2013

S.n.c.:

- non soggetta allo studio;

Trasformazione da S.n.c. a 31 luglio

S.r.l. 2013 S.r.l.:

- soggetta allo studio periodo 31 luglio-31 dicembre

2013

23Studi di settore 2014

• Inizio dell’attività nei 6 mesi successivi alla cessazione

Il sig. Rossi, imprenditore individuale, a ottobre 2012 ha cessato la propria attività di

lavaggio auto codice attività 45.20.91 studio di settore UG96U.

Il 13 febbraio 2013 ha iniziato la nuova attività di traino e soccorso stradale codice attività

52.21.60 studio di settore UG96U.

Poiché:

• la “nuova” attività è stata iniziata quando erano trascorsi meno di 6 mesi dalla

chiusura dell’attività precedente;

• l’attività cessata e quella iniziata, pur avendo codici attività diversi, rientrano nel

medesimo studio.

L’inizio della “nuova” attività nel corso del 2013 non costituisce una causa di esclusione

dagli studi di settore, che devono quindi essere compilati ed applicati, indicando, per una

corretta applicazione degli stessi, il numero di mesi di attività.

Nel Modello UNICO 2014 PF il sig. Rossi deve quindi:

• barrare nel frontespizio, nella sezione “Tipo dichiarazione”, anche la casella relativa

al Modello studi di settore che deve essere allegato:

• non indicare al rigo RG1 (oppure RF1, in caso di contabilità semplificata) alcuna

causa di esclusione, in quanto gli studi di settore devono essere applicati;

• compilare il Modello studi di settore, indicando nel frontespizio del Modello il codice

“2” (se la cessazione e l’inizio dell’attività nei 6 mesi fossero avvenuti nello stesso

periodo d’imposta si sarebbe dovuto indicare il codice “1”) ed il numero di mesi di

attività nel corso del periodo d’imposta cui si riferisce la dichiarazione, che nel caso

in esame è pari a 11:

Si rammenta che, nella Circolare n. 31/E/2007, l’Agenzia delle Entrate ha precisato che:

• per il conteggio dei 6 mesi tra la cessazione e l’inizio dell’attività a nulla rileva il

fatto che i due eventi si manifestino in periodi d’imposta diversi;

24 sStudi di settore 2014

• la norma trova applicazione anche con riferimento alle attività cessate nel periodo di

imposta precedente (2012);

• per rientrare nella casistica in esame, la nuova attività non deve essere necessariamente

la stessa che è stata cessata, ma è sufficiente che rientri nel medesimo studio di settore.

ACQUISTO DI UN’AZIENDA AVVENUTO IN DATA 10 SETTEMBRE 2012 DA PARTE DI UNA NEWCO

In data 10 settembre 2013 una newco effettua l’acquisto di una azienda.

Il soggetto acquirente, benché si trovi nel primo esercizio di attività, sarà comunque tenuto

all’applicazione dello studio di settore relativo all’attività esercitata dall’azienda acquistata.

Il Modello dei dati rilevanti da allegare a UNICO 2014 dovrà essere compilato come segue:

AFFITTO DELL’UNICA AZIENDA

La società Alfa S.r.l. dal 2005 ha dato in affitto l’unica azienda alla Rossi S.n.c.

Come precisato dalle Istruzioni parte generale degli studi di settore, il periodo in cui la

società ha concesso in affitto l’unica azienda è causa di esclusione dall’applicazione degli

studi di settore. Quindi, il periodo d’imposta 2013 rappresenta per la società Alfa un periodo

di “non normale svolgimento dell’attività” per il quale va utilizzato il codice di esclusione

“7”.

Come previsto dalle disposizioni, in presenza della causa di esclusione “7”, il contribuente è

comunque tenuto a compilare ed allegare al Modello UNICO 2014 il Modello studi di

settore.

La Alfa S.r.l. dovrà quindi:

• barrare nel frontespizio del Modello UNICO 2014 SC, nella sezione “Tipo

dichiarazione”, anche la casella relativa agli studi di settore:

• indicare 7 come causa di esclusione nel quadro RF:

25Studi di settore 2014

• compilare ed allegare al Modello UNICO il Modello studi di settore.

Va evidenziato che in tal caso va indicato nel campo Annotazioni del Modello che

il “non normale svolgimento dell’attività” deriva dall’affitto dell’unica azienda.

Per la Rossi S.n.c. il 2013 rappresenta un periodo di normale svolgimento dell’attività

per il quale trovano applicazione gli studi di settore.

SOSPENSIONE DELL’ATTIVITÀ

A causa della scarsità del lavoro nel settore edile, una società di persone, composta da due

soci, decide di interrompere temporaneamente la propria attività imprenditoriale.

Si è provveduto a comunicare l’interruzione dell’attività alla Camera di commercio, all’Inps

ed all’Inail.

I due soci della società nel frattempo cercano un lavoro dipendente. La situazione di

temporanea inattività della S.n.c. si è protratta per tutto il 2013 e continuerà anche per il

2014.

Come precisato dalle Istruzioni parte generale degli studi di settore il periodo in cui la

società ha sospeso l’attività ai fini amministrativi dandone comunicazione alla Camera di

commercio, industria, artigianato e agricoltura è causa di esclusione dall’applicazione degli

studi di settore. Quindi, il periodo d’imposta 2013 rappresenta per la s.n.c. un periodo di “non

normale svolgimento dell’attività” per il quale va utilizzato il codice di esclusione “7”.

Come previsto dalle disposizioni, in presenza della causa di esclusione “7”, il contribuente è

comunque tenuto a compilare ed allegare al Modello UNICO 2014 il Modello studi di

settore.

La società dovrà quindi:

• barrare nel frontespizio del Modello UNICO 2014 SP, nella sezione “Tipo

dichiarazione”, anche la casella relativa agli studi di settore:

• indicare la causa di esclusione nel quadro RF:

• compilare ed allegare al Modello UNICO il Modello studi di settore.

Va evidenziato che in tal caso va indicato nel campo Annotazioni del modello che il “non

normale svolgimento dell’attività” deriva dalla sospensione dell’attività.

26 sStudi di settore 2014

CAPITOLO 2- IMPRESE MULTIATTIVITÀ

2.1. Premessa

Il D.M. 11 febbraio 2008 (pubblicato nella G.U. n. 56 del 6 marzo 2008) ha introdotto nuove

disposizioni in tema di applicazione degli studi di settore nei confronti dei contribuenti che

esercitano attività d’impresa mediante più punti di produzione e di vendita o che esercitano più

attività di impresa, non rientranti nel medesimo studio di settore.

Le disposizioni riguardano anche gli adempimenti contabili posti a carico dei predetti

contribuenti, che risultano sostanzialmente semplificati.

Il D.M. 11 febbraio 2008 ha, di fatto, modificato, con decorrenza dal periodo di imposta 2007, gli

obblighi esistenti per i soggetti multipunto e multiattività consistenti:

• nell’annotazione separata di ricavi e costi;

• nella compilazione dei Modelli per l’annotazione separata;

• nel calcolo dello studio di settore attraverso Ge.Ri.Co. AS.

Ha introdotto, inoltre, specifiche regole che, in estrema sintesi, si traducono:

• nell’annotazione separata dei soli ricavi;

• nella compilazione dello studio di settore dell’attività principale (con l’eventuale

indicazione nello stesso, del valore dei ricavi derivanti dalle differenti attività).

Fra le modifiche più importanti figura senz’altro l’uscita di scena del Modello Ge.Ri.Co.

Annotazione Separata relativo alle imprese multiattività e multipunto.

Come noto, infatti, con il D.M. 11 febbraio 2008 è stata completamente rivista la disciplina

inerente i cosiddetti contribuenti “multiattività” e “multipunto”. Il Decreto ha, in estrema sintesi,

abolito già a decorrere dal periodo d’imposta in corso al 31 dicembre 2007, l’obbligo

dell’annotazione separata dei componenti rilevanti per gli studi di settore (fatto salvo per i

ricavi). Sono stati, inoltre semplificati notevolmente gli obblighi a carico dei citati contribuenti

sancendo, di fatto, il definitivo tramonto di Ge.Ri.Co. AS.

2.2. Cosa prevede la disposizione

L’art. 1, comma 1, del D.M. 11 febbraio 2008 ha innanzitutto rimodulato l’obbligo di

annotazione separata, riservandolo alla sola ipotesi delle imprese che esercitano due o più

attività per almeno una delle quali risultano approvati gli studi di settore, e limitandolo ai

soli ricavi conseguiti per le diverse attività esercitate.

Con il successivo comma 2 dell’art. 1 è stato, inoltre, stabilito che gli studi di settore trovano

applicazione nei confronti dei contribuenti “che svolgono in maniera prevalente le attività

indicate nei decreti di approvazione degli studi medesimi”, con la precisazione che, in

presenza di più attività d’impresa esercitate, gli studi di settore si applicano con riferimento

27Studi di settore 2014

alla “attività prevalente” ove per tale è da in-tendere “quella da cui deriva nel periodo

d’imposta la maggiore entità dei ricavi”.

Più precisamente le disposizioni prevedono che i soggetti che esercitano due o più attività

d’impresa (non rientranti nel medesimo studio) con ricavi, relativi alle attività non prevalenti

superiori al 30% dell’ammontare complessivo dei ricavi conseguiti, applicheranno lo studio

di settore relativo all’attività prevalente esercitata.

ABOLIZIONE DELL’OBBLIGO DELL’ANNOTAZIONE SEPARATA

Soggetti con ricavi derivanti da attività non prevalenti

2013

Non superiori al 30% dei ricavi totali Superiori al 30% dei ricavi totali

Si compila lo studio di settore dell’attività

Si compila lo studio settore dell’attività prevalente indicando nell’apposita sezione

prevalente “Imprese multiattività” i ricavi delle attività

secondarie

Tuttavia le risultanze dello studio di settore se l’attività secondaria ha un’incidenza

superiore al 30% del volume d’affari totale:

• non potranno essere utilizzate dall’Ufficio finanziario ai fini dell’accertamento, ma

solo per l’individuazione dei soggetti da sottoporre a controllo;

• non rileveranno ai fini dell’applicazione del comma 4-bis dell’art. 10 della Legge 8

maggio 1998, n. 146. Tale disposizione, si ricorda, prevede che le rettifiche sulla base

di presunzioni semplici di cui all’art. 39, comma 1, lett. d), secondo periodo, D.P.R. 29

settembre 1973, n. 600 e all’art. 54, comma 2, ultimo periodo, dello stesso decreto,

non possono essere effettuate nei confronti dei contribuenti che dichiarino, anche

per effetto dell’adeguamento, ricavi o compensi pari o superiori al livello della

congruità, ai fini dell’applicazione degli studi di settore, qualora l’ammontare delle

attività non dichiarate, con un massimo di 50 mila euro, sia pari o inferiore al 40% dei

ricavi o compensi dichiarati.

A carico dei soggetti multiattività o multipunto resta il solo obbligo di annotare separatamente i

ricavi (attribuibili alle singole attività esercitate o ai singoli punti di produzione e vendita). In

caso di mancato superamento della soglia limite, peraltro, resta confermata la piena

28 sPuoi anche leggere