Solarizzazione ed efficienza energetica - Opportunità regolatorie, strumenti di supporto e ritorni degli investimenti - Confindustria Emilia-Romagna

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Solarizzazione ed

efficienza energetica

Opportunità regolatorie, strumenti di

supporto e ritorni degli investimenti

Bologna, Luglio 2018

Giuseppe Mastropieri

g.mastropieri@readvisor.eu

REA Reliable Energy Advisors

Solarizzazione ed Efficienza energetica Indice 1- Normative ed opportunità regolatorie 2- Simulazioni redditività 3- Casi studio: CAAB Bologna BACKUP: Mobilità elettrica REA Reliable Energy Advisors

1 Normative ed

opportunità regolatorie

REA Reliable Energy AdvisorsLa SEN 2030

Gli obiettivi (ambiziosi) della SEN per il fotovoltaico e l’efficienza energetica

GWp

Scenario nazionale SEN: Stima potenza installata solare MTep Riduzione dei consumi finali per settore dello scenario SEN

60 12

2030 (Mtep/anno)

51 10,2

50 10

1,6

40 8

2,3

30 6

23 2,6

19

20 4

10 2 3,7

0 0

2017 2020 2030 Residenziale Trasporti Servizi e Industria Totale

Agricoltura

REA Reliable Energy AdvisorsNormativa e regolazione

Strumenti incentivanti per l’efficienza energetica

Strumenti precedenti Strumenti attuali Beneficiari

Risparmi energetici conseguiti periodo 2011-2016 DETRAZIONI FISCALI

(Mtep/anno) - PAEE 2014 Privati

• Per interventi di ristrutturazione ed

Trasporti

efficientamento fino al 65%

Condomini

Industria

Terziario

CONTO TERMICO 2.0

Residenziale • Nuove categorie di intervento e semplificate PA

procedure

0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5 • Incentivi: fino al 60% della spesa sostenuta

Mtep Privati

Certificati bianchi Detrazioni fiscali Conto Termico • Interessante per intervento nella PA

Dlgs 192/05 Ecoincentivi Altre misure

CERTIFICATI BIANCHI – Decreto 2018

• Nuova definizione del «Consumo di baseline» Industria

• Sistema certificati bianchi «collassato» nel 2017, • Definizione valore massimo di riconoscimento

con prezzi schizzati sopra 350 € per ogni TEE (250 €)

• Conto Termico poco utilizzato: sistema • TEE a soggetti obbligati ad un valore di 260 € Terziario

farragginoso e limitazioni all’incentivazione

REA Reliable Energy AdvisorsI trend di mercato

Prezzo dell’energia elettrica in ripresa

Trend al rialzo dei prezzi nel 2018: secondo anno consecutivo di crescita.

Potrebbero riverberarsi sulle contrattazioni 2019 portando un sensibile incremento della quota «energia» con impatto

non trascurabile sui margini delle produzioni industriali e artigianali.

REA Reliable Energy AdvisorsNormativa e regolazione

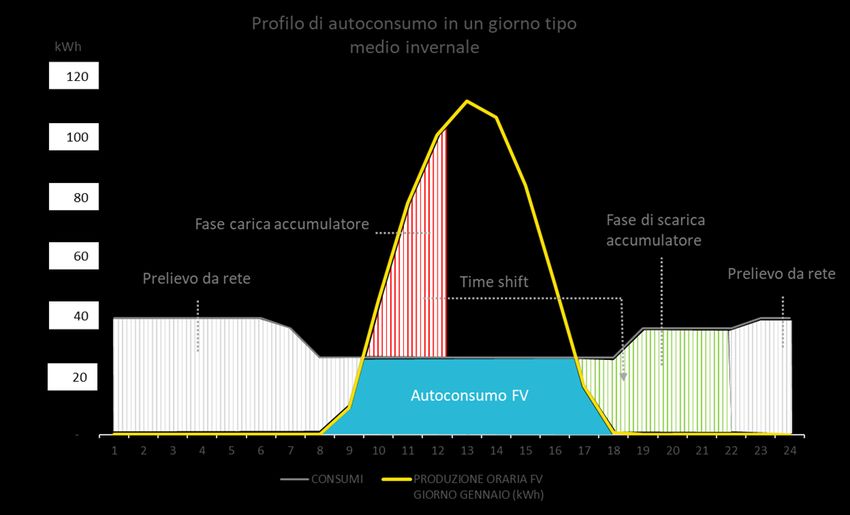

I benefici dell’autoconsumo esempio delle componenti variabili - utenza in MT

€/MWh Componenti variabili bolletta Q1-2018

140

126,6

120 12,5

100

48,0

80

60 6,6

10,5

40

48,9

20

0

Energia DISP TRAS Oneri di Accise Totale

sistema

Riforma oneri generali del sistema: Nuove componenti variabili «più leggere» (ex componenti A):

L’autoconsumo e i sistemi di nuova regolazione delle Asos

reti consentono di «scudare» le componenti variabili, Arim

non quelli fisse, delle connessioni in prelievo Ante riforma 55€/MWh, dal 2018 48 €/MWh

REA Reliable Energy AdvisorsNormativa e regolazione

La regolazione delle reti

Attività in

concessione

Attività libera

(solo sistemi già esistenti

al 2009)

Attività libera

parzialmente aperti

REA Reliable Energy AdvisorsNormativa e regolazione

Strumenti incentivanti per le FER: Bozza DM FER1

Fonte Vita utile impianti Tariffa [€/MWh]

Tipologia Potenza [kW]

FER MATURE Rinnovabile [anni] Bozza 2018

- Fotovoltaico (non agricolo) 1Normativa e regolazione

Gli strumenti di finanza agevolata a livello regionale e nazionale

Nazionale

PREPAC : Programma per la Fondo nazionale dedicato sul periodo 2014-20 a :

• La riqualificazione energetica di almeno il 3% annuo della

Riqualificazione Energetica

degli edifici della Pubblica

superficie coperta utile climatizzata del patrimonio edilizio

dello stato

335 Mln€

Amministrazione centrale • In alternativa, comporti un risparmio energetico cumulato

nel periodo 2014-2020 di almeno 0,04 Mtep

Fondo rotativo nazionale articulato in due sezioni che

Fondo nazionale di operanno per :

• Concessione di garanzie su singole operazioni di

150 Mln€

Efficienza Energetica finanziamento, cui è destinato il 30% delle risorse che già disponibili

annualmente confluiscono nel Fondo

• Erogazione di finanziamenti a tasso agevolato cui è

+100 Mln€

destinato il 70% delle risorse che annualmente nel triennio 2018-20

confluiscono nel Fondo

Emilia-Romagna

• Fondo rotativo dell’Emilia-Romagna dedicato alla green

economy

• Fornisce finanziamenti a tasso agevolato per interventi di

9,5 Mln€

efficientamento energetico fino a 750 k€ fino al 100%

investimento

• Finanziamento a fondo perduto delle spese di diagnosi

energetica, PEF e progettazione (ca. 9%)

REA Reliable Energy Advisors2

Simulazioni redditività

REA Reliable Energy AdvisorsSimulazioni redditività

Impianto FV in autoconsumo

Impianto FV in autoconsumo

Informazioni generali IRR su autoconsumo

Localizzazione Nord Italia 15%

Ipotesi entrata in esecizio gen-19

Vita utile 25

10% 12,6%

Produzione / autoconsumo 9,4%

Potenza 500 kW 5%

Producibilità 1.250 hours 6,0%

Decay factor 0,5% %/prod 0%

Perdite 1,5% %/prod 50% 70% 90%

Autoconsumo (base) 70%

Utenza MT IRR su tipologia utenza

14%

Capex

12%

Impianto FV 375.000 €

10% 12,4%

Altro 20.000 €

8%

Total capex 395.000 € 9,4%

6%

4% 6,2%

Finanziamento

2%

Leva 50% €

0%

Debito 197.500 € AT MT BT

Tasso di interesse finale 3,50%

Durata 10 anni

Opex

• Autoconsumo principale variabile dei Business Plan:

Manutenzione impianto 10.152 € tipicamente > 70-80%, fondamentale stima della baseline

DDS 3.553 € • Rendimenti potenziali su PMI «energivore» molto

Assicurazione 1.523 € interessanti

Altri costi 8.706 €

• Benefici incrementali con «superammortamento» (?) (ca.

Totale opex 23.934 €

1% IRR) se confermato in Legge Stabilità 2019

REA Reliable Energy AdvisorsSimulazioni redditività

Impianto FV con ipotesi PPA DM-FER1

Impianto FV con PPA DM-FER1

Informazioni generali IRR su produzione

Localizzazione Sud Italia 12%

Ipotesi entrata in esecizio gen-19

10%

Vita utile 25 11,3%

8%

9,3%

Produzione / autoconsumo 6%

7,2%

Potenza 999 kW 4%

Producibilità 1.800 hours 2%

Decay factor 0,5% %/prod 0%

Perdite 1,5% %/prod 1.700 1.800 1.900

Regime cessione tot

PPA-GSE 75 €/MWh IRR su valore PPA

14%

Capex

12%

Impianto FV 699.300 €

10%

Altro 20.000 € 11,6%

8%

Total capex 719.300 € 9,3%

6%

4% 7,0%

Finanziamento

2%

Leva 70% €

0%

Debito 503.510 € 70 75 80

Tasso di interesse finale 3,50%

Durata 10 anni

• Approccio LCOE: massimizzare la produzione (sistemi di

Opex tracking) per aumentare la competitività

Manutenzione impianto 20.284 €

DDS 7.099 €

• Tema costo terreno: su terreni industriali elevato

Assicurazione 3.043 € • Contingente limitato per registri

Altri costi 17.395 € • Rendimenti interessanti e con PPA-GSE progetti bancabili

Totale opex 47.821 €

REA Reliable Energy Advisors3 Casi studio:

CAAB Bologna

REA Reliable Energy AdvisorsFV in autoconsumo Esempio concreto: impianto FV + storage al CAAB di bologna REA Reliable Energy Advisors

FV in autoconsumo

Esempio concreto: impianto FV + storage al CAAB di bologna

TIR di progetto 5,3%

TIR per l'azionista 8,7%

VAN (k€) 134

Payback Period (anni) 14

REA Reliable Energy AdvisorsEfficienza energetica

Esempio concreto: re-lamping CAAB-Fico

Soluzione “sostituzione lampade” e sistema di controllo

Investimento VAN Tempo di ritorno Tempo di ritorno attualizzato

Caso 1

(trend energia € 88.473 5,0 anni 5,9 anni

elettrica +2%)

€ 176.120

Caso 2

(stress test - trend € 49.832 5,5 anni 6,7 anni

energia elettrica -2%)

REA Reliable Energy AdvisorsBACKUP

Mobilità Elettrica

REA Reliable Energy AdvisorsNormativa e regolazione

La regolazione delle reti: i SEU e gli altri sistemi semplici

Aperti / Chiusi

• Una o più unità di produzione, nessun limite di fonte o taglia

SAP ASAP • Una o più unità di consumo, appartenente allo stesso gruppo societario della unità di produzione

• Il consumo finale deve essere annualmente almeno il 70% dell’energia prodotta

• ASSPC in regime di scambio sul posto

SSP-A • Soltanto unità di produzione FER con potenza installata non superiore a 20 kW

SSP

SSP-B • ASSPC in regime di scambio sul posto, non rientranti nella categoria SSP-A, fino a 500 kW

• Una o più unità di produzione UP del medesimo produttore, esclusivamente a FER o CAR, nessun limite di taglia

• Una sola unità di consumo UC appartenente ad un solo cliente finale, eventualmente diverso dal produttore

SEU • Il collegamento fra UP e UC deve avvenire attraverso un collegamento privato senza l’obbligo di connessione di terzi

• Il Sistema (UP, UC e relativo collegamento) deve essere realizzato all’interno di un’area senza soluzione di continuità

• Il cliente finale deve avere la piena disponibilità dell’area che può essere messa a disposizione del produttore

• Iter autorizzativo per la realizzazione dell’unità di consumo, di produzione e i relativi collegamenti privati e alla rete

SEESEU pubblica che le caratterizzano deve essere stato avviato in data antecedente al 4 luglio 2008;

• Sistemi che non rientrano in un’altra categoria degli SSPC

ASE • Una o più unità di produzione gestite da un unico produttore o da produttori dello stesso gruppo societario

• Una o più unità di consumo gestite da un unico produttore o da produttori dello stesso gruppo societario

REA Reliable Energy AdvisorsScenari di mercato

Il mercato EV mondiale verso il boom

Growth trend EV Nuove immatricolazioni EV in Europa (sx) e quota su totale

immatricolazioni (dx)

7.000 100%

90%

6.000

80%

5.000 70%

4.000 60%

50%

3.000 40%

2.000 30%

20%

1.000

10%

0 0%

2015 2016 2017E 2018E 2019E 2020E 2021E 2022E 2023E 2024E 2025E

Fonte: UBS Evidence Lab Electric Car Teardown –Disruption Ahead?, UBS Evidence Lab (2017) Fonte: UBS Evidence Lab Electric Car Teardown –Disruption Ahead?, UBS Evidence Lab (2017)

REA Reliable Energy AdvisorsIndustria automotive

Un mercato che si prevede «affollato»

Previsioni al 2025 del mix di powertrain

Volkswagen

Daimler

BMW BEV + PHEV

Schaeffler (Best)

UBS

Conti

GKN

Valeo (scenario Best)

Valeo (scenario base)

Schaeffler (scenario base)

Faurecia

Delphi

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

BEV PHEV MCI

Fonte: UBS Evidence Lab Electric Car Teardown –Disruption Ahead?, UBS Evidence Lab (2017) Fonte: Electric Vehicle Outlook, BNEF (2017)

REA Reliable Energy AdvisorsDriver di mercato

I pezzi del puzzle

Infrastruttura Prezzo

Percezione

Tecnologia

consumatori

REA Reliable Energy AdvisorsDriver di mercato

Il mercato EV in continua crescita

Outlook

Lo sviluppo della tecnologia degli ioni di

Tecnologia litio permetterà un abbattimento dei costi

e dell’incremento dell’autonomia.

Il crollo atteso nei costi delle batterie

(principale voce di costo delle EV) porterà

Prezzo già nei prossimi anni ad una convenienza Superamento

economica delle EV in termini di TCO

delle barriere e

Lo sviluppo dell’infrastruttura alimenta un sviluppo del

circolo virtuoso che abilita la crescita del

Infrastruttura mercato dei veicoli, che a sua volta mercato EV

necessita di nuovi investimenti

infrastrutturali.

Il miglioramento della tecnologia

Percezione (autonomia), la diminuzione dei costi e lo

sviluppo dell’infrastruttura abbatteranno i

consumatori principali limiti delle EV portando allo

sviluppo del mercato di massa.

REA Reliable Energy AdvisorsDriver di mercato

Batteria al litio: aumento densità energetica e prezzi in continuo calo

Tecnologia

Andamento medio costo batterie per veicoli elettrici "Valore ponte" della batteria per veicoli elettrici, 2017-2025

$/kWh

2010 - 2030

$/kWh 250

Wh/kg

1.200 200

180 200 25

1.000

160

30

140 150

800 10

10

120

600 Prezzo batteria 100 100 205

80

400 Densità energetica

130

60

50

40

200

20

0

0 0 Costo totale NMC111 Chimica della cella Impatto della densità Impatto della densità Economie di scala e Costo totale NMC811

al 2017 energetica sulla cella energetica sulla curve d'apprendimento al 2025

2010 2015 2020 2025 2030 batteria

Fonte: Lithium-ion Battery Costs and Market, BNEF (2017) Fonte: UBS Evidence Lab Electric Car Teardown –Disruption Ahead?, UBS Evidence Lab (2017)

I continui investimenti in R&D nelle tecnologia agli ioni di litio si Grazie alle rilevanti economie di scala saranno messe in campo

ritiene porteranno ad un rilevante avanzamento tecnologico in (gigafactory) si prevede un drastico calo del costo delle batterie

termini di aumento della densità energetica, portando quindi a nei prossimi anni, oggi componente di maggior costo dei veicoli

una maggiore capienza delle batterie (e quindi di autonomia a elettrici (mediamente pesano per il 40%).

parità di peso), oltre che ad un minor costo della materia prima.

REA Reliable Energy AdvisorsDriver di mercato

Lo spread del prezzo di acquisto

Prezzo

k€

Confronto tra prezzo Golf MCI e prezzo e-Golf nei principali paesi europei

120

100

80

60

40

20

0

Regno Unito Germania Francia Norvegia Paesi Bassi Svezia Italia Danimarca

Golf MCI E-Golf

Il confronto tra il prezzo della stessa auto con motore a combustione interna e con

motore elettrico (WW Golf in questo caso), evidenzia un significativo spread di prezzo

piuttosto marcato in tutti i principali paesi europei. In alcuni paesi del Nord Europa, tale è

calmierato da sistemi di incentivazione (diretti ed indiretti) all’acquisto di EV,

permettendo uno sviluppo del mercato interno. In Italia, dove al momento non esistono

incentivi all’acquisto, lo spread di prezzo è mediamente pari a circa 15-20 k€.

REA Reliable Energy AdvisorsDriver di mercato

Il mercato EV in continua crescita

Infrastruttura

Con la crescita del mercato dei veicoli si

stimala il mercato infrastrutturale

Punti di ricarica pubblici in Italia al 2016

2.500

≈ 2.800

2.000

1.500

1.000

Abilitazione dello sviluppo Sviluppo del mercato

500

di massa del mercato EV In dell’infrastruttura di

0

2010 2011 2012 2013 2014 2015 2016

Italia ricarica In Italia

Normal charge Fast charge

Enel ha l’obiettivo di realizzare 12.000 Lo sviluppo dell’infrastruttura permette un

punti di ricarica entro il 2020 ulteriore sviluppo del mercato EV

REA Reliable Energy AdvisorsDriver di mercato

Range anxiety e potere di acquisto

Percezione Propensione all'acquisto di un veicolo elettrico in base al

reddito familiare annuale

consumatori $

Più di 300.000 67%

200.000-299.999 59%

150.000-199.999 41%

100.000-149.999 32%

75.000-99.999 33%

50.000-74.999 17%

Principali preoccupazioni dei consumatori riguardo i veicoli elettrici

25.000-49.999 11%

10.000-24.999 8%

Alto prezzo d'acquisto 48%

Meno di 10.000 7%

0% 20% 40% 60% 80% 100%

Autonomia limitata dopo una singola ricarica 43%

Fonte: UBS Evidence Lab Electric Car Teardown –Disruption Ahead?, UBS Evidence Lab (2017)

Accesso limitato a stazioni di ricarica 42%

Una delle principali barriere al mercato EV in Italia (e nel mondo) è

Vita utile batteria 39% sicuramente dato dallo «sforzo» finanziario per l’acquisto e dello

spread rispetto ai veicoli tradizionali. Sovente il consumatore

Lunghezza tempi di ricarica 30% «medio» può non percepire il vantaggio economico in termini di

TCO, ovvero dargli un peso minore, e vedere solo l’investimento

0% 10% 20% 30% 40% 50% 60%

iniziale. A questo si aggiunge il periodo di crisi economica che ha

Fonte: UBS Evidence Lab Electric Car Teardown –Disruption Ahead?, UBS Evidence Lab (2017)

fortemente impattato il bilancio delle famiglie, che sono meno

propense a spese considerate ancora «extra».

REA Reliable Energy AdvisorsPuoi anche leggere