Sistemi pensionistici nella transizione demografica: il racconto di due Paesi - Università della Svizzera italiana

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Dipartimento federale dell’interno DFI

Ufficio federale delle assicurazioni sociali UFAS

Sistemi pensionistici nella transizione

demografica: il racconto di due Paesi

L’assicurazione per la vecchiaia

del 1° pilastro svizzero (AV)

Università della Svizzera Italiana USI, Lugano, 27 maggio 2019

Michele Bernardi, collaboratore specializzato dell’Ufficio federale delle

assicurazioni sociali UFAS

Sistemi pensionistici nella transizione demografica: il racconto di due Paesi Prima parte Basi costituzionali e caratteristiche salienti dell’assicurazione per la vecchiaia del 1° pilastro Seconda parte Sfide politiche, demografiche ed economiche

La previdenza per la vecchiaia come obiettivo sociale della Costituzione federale (Cost. fed.) Compito della Confederazione e dei Cantoni (art. 41 cpv. 2 Cost. fed.) La Confederazione e i Cantoni si adoperano affinché ognuno sia assicurato contro le conseguenze economiche della vecchiaia [e degli altri «classici» rischi*] * invalidità, malattia, infortunio, disoccupazione, maternità, orfanità e vedovanza Mandato per la previdenza per la vecchiaia, superstiti e invalidità (art. 111 Cost. fed.) La Confederazione prende provvedimenti per una previdenza sufficiente in materia di vecchiaia, superstiti e invalidità fondata su 3 pilastri La Confederazione provvede affinché il 1° e il 2° pilastro possano adempiere durevolmente la loro funzione

Prescrizioni per l’AVS/AI (1° pilastro)

(art. 112 cpv. 1 e 2 Cost. fed.)

l’assicurazione è obbligatoria

le rendite devono coprire adeguatamente il

fabbisogno vitale

la rendita massima non può superare il doppio di

quella minima

(attualmente, per una scala 44, rendita mensile minima 1’185

fr., rendita mensile massima 2’370 fr.)

le rendite vanno adattate almeno all'evoluzione dei

prezzi

(attualmente: media aritmetica tra indice salari e indice dei

prezzi)

Finanziamento del 1° pilastro

art. 112 cpv. 3, 4 e 5 e art. 130 cpv. 3 Cost. fed

contributi degli assicurati

per i salariati, metà dei contributi è a carico del datore di lavoro

(contributo paritetico)

prestazioni finanziarie della Confederazione

limitate a non oltre la metà delle spese (19,55% delle uscite annue)

► prodotto netto dell'imposta sul tabacco

► prodotto netto dell'imposta sulle bevande distillate

► prodotto netto dell'imposta della tassa sui casinò

Qualora l'evolversi della piramide delle età mette a rischio il

finanziamento, le aliquote dell’IVA possono essere maggiorate al

massimo (Decreto federale del 20.3.1998)

► dell’1% per l'aliquota normale

► dello 0,3% per l'aliquota ridotta

► dello 0,5% per l'aliquota speciale

Prestazioni complementari (art. 112a Cost. fed.) • La Confederazione e i Cantoni versano prestazioni complementari a persone il cui fabbisogno vitale non è coperto dall’AVS/AI • L'entità delle prestazioni complementari nonché i compiti e le competenze di Confederazione e Cantoni sono fissati dalla legge Le prestazioni complementari annue* (quota delle spese riconosciute** che eccede i redditi computabili) sono finanziate in ragione di 5/8 dalla Confederazione e il restante 3/8 dai Cantoni (art. 13 cpv. 1 LPC) * escluse le spese di malattia e di invalidità ** incluso il premio dell’assicurazione malattia obbligatoria

Limiti alle modifiche della Costituzione federale:

il referendum obbligatorio (art. 140 cpv. 1 lett. a Cost. fed.)

le modifiche della Costituzione sono obbligatoriamente

sottoposte al voto del popolo e dei Cantoni

le modifiche costituzionali entrano in vigore solo se sono

accettate in votazione dalla maggioranza del popolo e

dei Cantoni (art. 142 cpv. 2-4 Cost. fed.)

Popolo Cantoni

La legge sull’AVS fissa le disposizioni specifiche Affiliazione e obbligo contributivo Sono per principio assicurate all’AV tutte le persone domiciliate o attive professionalmente in Svizzera Sono sottoposte all’obbligo contributivo le persone che esercitano un’attività lucrativa (dal 1° gennaio successivo al compimento del 17° anno d’età fino alla cessazione dell’attività lucrativa) le persone che esercitano un’attività lucrativa in età AV (sui redditi eccedenti 1400 fr. al mese) le persone senza attività lucrativa (dal 1° gennaio successivo al compimento del 20° anno d’età fino all’età di pensionamento)

Finanziamento fondato sulla solidarietà

Patto generazionale

Gli attuali contribuenti finanziano chi ora è in pensione

► confidando che questo principio resti valido quando essi stessi

saranno pensionati

Compensazione degli oneri tra contribuenti

economicamente forti e contribuenti

economicamente deboli

Non c’è un limite massimo al reddito imponibile soggetto a

contributi

► chi ha redditi più elevati versa di più di ciò che riceverà

Accrediti per compiti educativi e assistenziali

Principio di ripartizione: le entrate correnti devono coprire le uscite annue Vantaggi versamento immediato delle entrate ai beneficiari importanza marginale degli interessi e del rincaro crescita dell’economia = aumento della somma dei salari (aumento contributi) Svantaggi aumento dei pensionati in rapporto ai contribuenti = squilibrio tra entrate e uscite crisi economica = disoccupazione, riduzione dei salari (calo dei contributi)

Il Fondo di compensazione dell’AVS (art. 107 LAVS) sono accreditate tutte le entrate e addebitate tutte le prestazioni la Confederazione vi versa ogni mese il suo contributo non deve, di regola, scendere sotto un importo uguale a quello delle uscite di un anno ha la funzione di «cuscinetto» per compensare a breve termine le fluttuazioni tra entrate e uscite se un anno le entrate sono superiori alle uscite, il patrimonio aumenta. Al contrario, il patrimonio diminuisce esso è gestito da un istituto di diritto pubblico (compenswiss)

Le cifre significative dell’AV

Numero dei beneficiari di prestazioni AV alla fine XXXXX

del 2018 (in Svizzera e all’estero) (XX% rispetto al 2017)

Rendita di vecchiaia minima/massima 2019

1’185 / 2’370

(durata completa di contribuzione) al mese

Rendita di vecchiaia mensile media in Svizzera XXXX

e in Svizzera e all’estero (2018) XXXX

Tasso del contributo salariati 2019 (AV + AS)

8,4 %

(metà salariato / metà datore di lavoro)

da 4,2% a 7,8%

Tasso del contributo indipendenti 2019

(a partire da un reddito

(AV + AS)

annuo di 56’900 franchi)

Tasso del contributo persone senza attività da 395 a 19’750 franchi

lucrativa 2019 (AV + AS) (50 volte il minimo)

12Fonti di finanziamento dell’AVS (cifre 2018)

in milioni di franchi

Entrate totali ………………………………………………........................ XXXX

a fronte di uscite per le prestazioni per un importo di …………………. XXXX

Risultato di ripartizione 2018 (accumulo dal 2014: -2’700) ………… XXXX

Entrate sotto forma di contributi degli assicurati e dei datori di lavoro . XXXX

Entrate sotto forma di contributo della Confederazione ……………….

tasse sul tabacco e sulle bevande distillate XXXX

mezzi generali

Entrate sotto forma di prodotto della tassa sulle case da gioco ……… XXXX

Entrate sotto forma di IVA (dal 1999, l’83% dell’1% dell’IVA è

XXXX

destinato all’AVS)

«Entrate» sotto forma di interessi del Fondo di compensazione AVS .. XXXX

(rendimento del - 4,14%) + interessi prestito all’AI XXXX

Entrate provenienti dal regresso contro i terzi responsabili …………… XXXX

Risultato d’esercizio globale dell’assicurazione …………………… XXXXLimiti alle modifiche di una legge federale:

il referendum facoltativo (art. 141 cpv. 1 lett. a Cost. fed.)

Se 50 000 aventi diritto di voto o 8 Cantoni ne fanno richiesta

entro 10 giorni dalla pubblicazione ufficiale, le leggi federali

sono sottoposte al voto del Popolo

La legge entrerà in vigore solo se è accettata in votazione

dalla maggioranza dei votanti (art. 142 cpv. 1 Cost. fed.)

PopoloSistemi pensionistici nella transizione demografica: il racconto di due Paesi Seconda parte Sfide politiche, demografiche ed economiche

L’ultima revisione di legge ha già compiuto più di 20 anni 10a revisione dell’AVS (1° gennaio 1997) • 60,7 % di SÌ nella votazione popolare del 25.06.1995 11a revisione dell’AVS • 67,9 % di NO nella votazione popolare del 16 maggio 2004 Aumento dell’IVA di un punto a favore dell’AVS e dell’AI • 68,6 % di NO nella votazione popolare del 16 maggio 2004 11a revisione dell’AVS (nuova versione) • 118 NO (62%) / 72 SÌ (38%) al Consiglio nazionale il 1° ottobre 2010 Adeguamento dell’aliquota di conversione minima (LPP) • 72,7 % di NO nella votazione popolare del 07 marzo 2010 Previdenza vecchiaia 2020 (legge federale) • 52,7 % di NO nella votazione popolare del 24 settembre 2017 Previdenza vecchiaia 2020 (aumento dell’IVA) • 50,04 % di NO nella votazione popolare del 24 settembre 2017

Le attuali e le future sfide dell’assicurazione

per la vecchiaia

Sfide demografiche

aumento della speranza di vita

invecchiamento della popolazione

pensionamento della generazione del

baby-boom (1955-1970)

Sfide sociali

desiderio di flessibilità

forme di lavoro nuove e atipiche

lacune previdenziali

Sfide economiche

tassi d’interesse bassi

rendimenti bassi

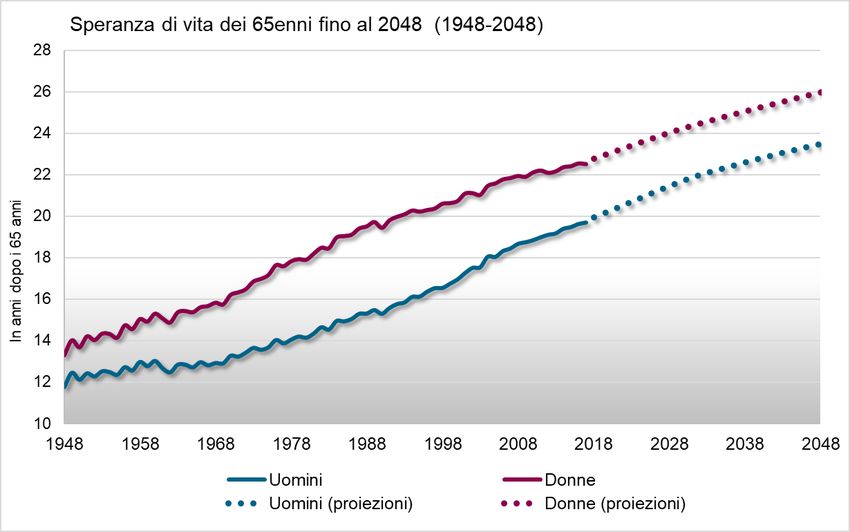

crescita economica incertaI pensionati vivono sempre più a lungo:

la tendenza proseguirà anche in futuro

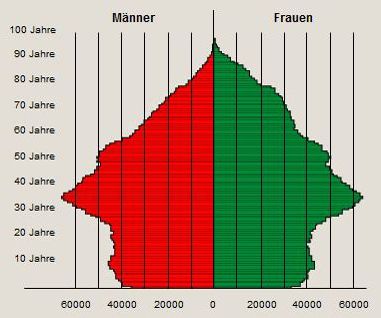

Fonte: Ufficio federale di statisticaIl rapporto numerico tra persone attive e

pensionati è sempre più sfavorevole

10

9

8

6,5 persone

attive

7

6

3,4 persone

5 attive

4 2 persone

3

attive

2

1

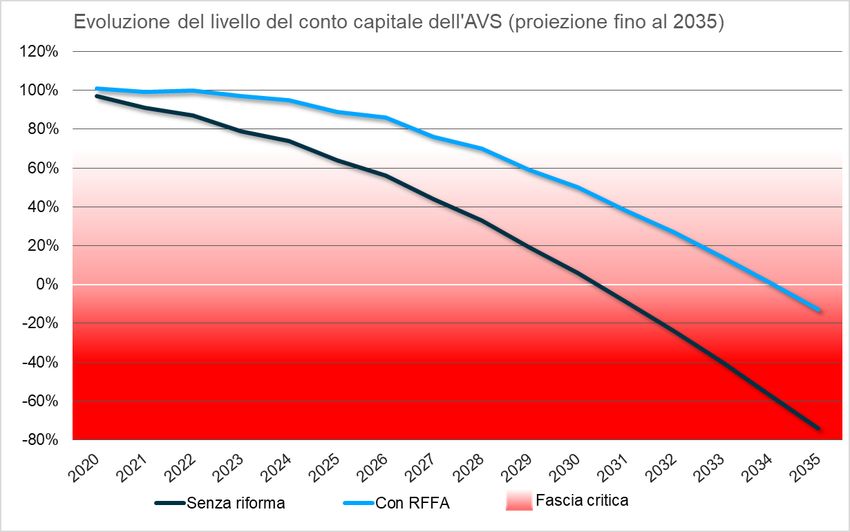

1948 2014 2035Dal 2014 la situazione finanziaria dell’AVS si sta progressivamente deteriorando Tra il 2021 e il 2030 il deficit di ripartizione raggiungerà 43 miliardi di franchi Il fabbisogno finanziario per mantenere al 100% il grado di copertura del Fondo di compensazione ammonterà a 53 miliardi di franchi Il finanziamento delle rendite non sarà più garantito

Se non si interviene, il Fondo di

compensazione sarà compromesso…

Fonte : Budget dell’AVS / giugno 2018Fabbisogno di finanziamento dell’AVS

2020 2025 2030 2035

Deficit di finanziamento -1,2 -3,8 -7,5 -12

(in miliardi di franchi)

In punti percentuali IVA 0,4 1,1 2,1 3,1

In punti percentuali di

0,3 0,9 1,7 2,5

deduzione salariale

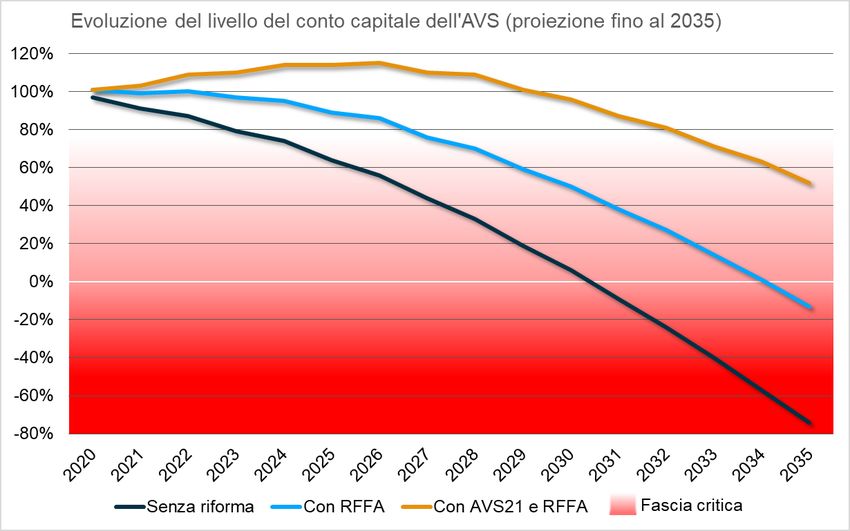

Fonte: Budget dell’AVS / giugno 2018 / www.bsv.admin.chVotation du 19 mai 2019 RFFA Riforma fiscale e finanziamento dell’AVS

Misure della RFFA* in favore dell’AVS Aumento dell’aliquota di contribuzione dello 0,3 % • 0,15 % datori di lavoro / 0,15 % dipendenti 1,2 miliardi di franchi nel 2020 100 % del percento demografico dell’IVA all’AVS • oggi, una parte (17 %) va alla Confederazione 520 milioni di franchi nel 2020 Aumento della partecipazione della Confederazione all’AVS • dal 19,55 % al 20,2 % delle uscite annue 300 milioni di franchi nel 2020 Finanziamento supplementare totale : 2 miliardi / anno *Riforma fiscale e finanziamento dell’AVS

Tregua per l’AVS: una riforma resta comunque

necessaria

Fonte : Budget dell’AVS / giugno 2018AVS 21 Il progetto AVS 21 per stabilizzare l’AVS

Gli obiettivi della riforma

Garantire il finanziamento dell’AVS fino al

2030

Mantenere il livello delle rendite

Tenere in considerazione i bisogni di

flessibilitàAVS 21 : breve riepilogo delle misure previste

Armonizzazione dell’età di riferimento 65/65

Aumento graduale dell’età pensionabile delle donne

− 3 mesi ogni anno, dal 2° anno dell’entrata in vigore della riforma

(anche nella previdenza professionale)

Misure compensative per le donne

2 varianti in consultazione

Flessibilizzazione della pensione tra 62-70 anni

(anche nella previdenza professionale)

Incitazioni a proseguire l’attività professionale oltre i 65 anni

Finanziamento addizionale

Aumento dell’IVA di 0,7 punti percentuali *

* Se la RFFA non fosse stata accettata, il progetto prevedeva un aumento dell’1,5%Aumento graduale dell'età di riferimento delle

donne a 65 anni

Ipotesi: entrata in vigore della riforma nel 2021, aumento dal 2022

Anno di

nascita

nel periodo dal 2022 al 2030

le donne apporteranno un

≤ 1957 64 anni contributo di 10 miliardi al

finanziamento dell’AVS

1958 64 anni 3 mesi

1959 64 anni 6 mesi

1960 64 anni 9 mesi

1961 + 65 anni / fine dell’adeguamento

Esempio : le donne nate in marzo 1959 raggiungeranno l’età di riferimento a 64 anni e 6 mesi, ovvero in

settembre 2023. La rendita sarà versata dal mese successivo, ovvero in ottobre 2023.Misure compensative per le donne: Variante 1

Aliquote di riduzione più favorevoli (400 milioni)

Aliquote di riduzione attuariale a vita

Anticipazione Reddito annuo Reddito annuo Aliquota di riduzione

all’età di ≤ 56 880 fr. > 56 880 frs (AVS 21)

(uomini; donne dal

(donne 1958 - 1966) (donne 1958 - 1966) 1967)

64 anni 0% 2% 4%

63 anni 3,5 % 4% 7,7 %

62 anni 5% 6,8 % 11,1 %

► Le donne nate tra il 1958 e il 1966 con un reddito basso ricevono

come oggi la loro rendita a 64 anni senza riduzioneMisure compensative per le donne: Variante 2

Aliquote più favorevoli + rendite migliorate (800 milioni)

Aliquote di riduzione favorevoli come nella variante 1

Formula delle rendite più favorevole

Per le donne nate prima del 1967, che riceveranno la loro rendita

a partire da 65 anni e con un reddito inferiore a 85’320 franchi

Punto d’inflessione aumentato del 12 %

Rendite AVS aumentate di 70 franchi al mese in media,

al massimo di 216 franchi al mese per un reddito di ø 42’660

franchi all’anno

L’anno supplementare di contribuzione aumenta anche le rendite

della previdenza professionale di tutte le donneLa formula delle rendite

2400

Rendita nel punto di

2200 flessione (scala 44): 2017

Redita AVS mensile

2000 Rendita attuale Rendita massima

(scala 44): 1801 della scala 44: 2370

1800

1600 Nuova formula delle rendite

Formula delle rendite attuale

1400

Rendita minima

1200

della scala 44: 1185

1000

0 14 220 28 440 42 660 56 880 71 100 85 320 99 540

Reddito annuo medio determinanteFlessibilizzazione del pensionamento

Flessibilizzazione della riscossione della rendita di

vecchiaia tra 62 e 70 anni nell’AVS e nella PP

Anticipazione della rendita: max. 3 anni

Rinvio della rendita: max. 5 anni

Possibilità di un passaggio progressivo dalla vita attiva

al pensionamento

Possibilità di riscuotere anche solo una parte della propria

rendita, tra il 20 % e l’80 %

Aliquote di riduzione (anticipazione) e aliquote

d’aumento (rinvio) adeguate alla speranza di vita

(finanziamento neutro: aliquote attuariali)Nuove aliquote di riduzione e di aumento Anticipazione Riduzione attuale Riduzione AVS 21 1 anno 6,8 % 4,0 % 2 anni 13,6 % 7,7 % 3 anni 11,1 % Rinvio Supplemento attuale Supplemento AVS 21 1 anno 5,2 % 4,3 % 2 anni 10,8 % 9,0 % 3 anni 17,1 % 14,1 % 4 anni 24,0 % 19,6 % 5 anni 31,5 % 25,7 %

Incentivi per il proseguimento dell’attività lucrativa

oltre i 65 anni

Mantenimento della franchigia per i beneficiari di rendita

attivi

1400 franchi al mese / 16 800 franchi all’anno

Computo dei contributi AVS versati dopo il

raggiungimento dell’età di riferimento

Colmare le lacune di previdenza

Migliorare il reddito medio annuo determinante

Miglioramento della rendita AVS (non oltre la rendita massima

della scala 44)Finanziamento supplementare per consolidare

l’AVS a medio termine (2030)

Aumento dell’IVA

dello 0,7 % con la RFFA

sarebbe stato dell’1,5 % se non veniva approvata la

RFFA

L’aumento dell’IVA sarà applicato proporzionalmente alle

tre categorie d’aliquota

Normale Automobili, orologi, gioielli, abiti, alcol, servizi

Speciale Pernottamenti in albergo (colazione inclusa)

Ridotta Alimentari, libri, giornali, medicinali, altri beni d’uso quotidiano

Illimitato nel tempo, dall’entrata in vigore della riformaL’IVA svizzera è molto bassa nel confronto

internazionale

27.0%

30%

25.0%

25.0%

23.0%

23.0%

22.0%

21.0%

21.0%

21.0%

25%

20.0%

20.0%

20.0%

19.1%

19.0%

16.0%

20%

15.0%

15%

10.0%

8.0%

7.7%

10%

5.0%

5%

0%

Canada: + imposte provinciali della vendita (0-10 %)Stabilizzazione dell’AVS per il prossimo

decennio

Fonte : Budget dell’AVS / giugno 2018Grazie per l’attenzione! Link utili: • Ufficio federale delle assicurazioni sociali UFAS: https://www.bsv.admin.ch/bsv/it/home.html • Centro d’informazione AVS/AI: https://www.ahv-iv.ch/it/ • Parlamento svizzero: https://www.parlament.ch/it Michele Bernardi, Collaboratore specializzato, UFAS, Effingerstrasse 20, 3003 Berna telefono diretto: +41 58 462 92 19, mail: michele.bernardi@bsv.admin.ch

Puoi anche leggere