OUTLOOK US ECONOMY 2019 | S2 - Lightsky Consulting

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Lightsky The

Consulting Observatory OUTLOOK US ECONOMY 2019 | S2

Aprile 2019

lightsky

work in a better world ™

Lightsky The

Consulting Observatory OUTLOOK US ECONOMY 2019 | S2

Aprile 2019

Outlook US economy summary: quali prospettive e quali rischi per il 2019?

In un contesto in cui la crescita economica, a livello globale, rallenta segnando un progresso del 3,5%, anche l’economia

statunitense continua a viaggiare con un ritmo di crescita del GDP più moderato rispetto ai trimestri precedenti. Tuttavia,

almeno per i prossimi 12 mesi il ciclo economico sembra poter continuare. Le recenti stime della FED sottolineano come

alla fine dell’anno in corso il PIL potrebbe essere non superiore al 2,1%. Quindi, qualche punto percentuale sotto il suo livello

di crescita potenziale di medio termine. Tutti i fondamentali economici della locomotiva statunitense sembrano mostrare

un’economia in buona salute, benché da tempo, si parli di slowdown/fine del business cycle, ricordiamo che l’attuale è il

secondo più lungo in tutta la storia della US economy dalla fine della 2° guerra mondiale. A riguardo gli indici PMI iniziano a

mostrare qualche segnale di debolezza.

L’incremento degli utili per l’anno 2019 mostra ancora un tasso di crescita decisamente positivo nonostante un’elaborazione

dedicata degli indici PMI sottolinei, come nei prossimi mesi, sia indubbiamente possibile una loro riduzione. Lato mercato, gli

indici equity – S&P 500 e Nasdaq composite – dopo un secondo semestre 2018 alquanto deludente, in termini di performance,

in cui la volatilità dopo esser stata la grande assente del 2017 è tornata ai valori storici, hanno mostrato in questo primo

trimestre 2019 una certa tonicità mettendo a segno un importante recupero (+10/12% in media) che li porta a ridosso dei

livelli massimi raggiunti nel 2018. Lo stesso andamento è stato registrato per le obbligazioni HY e quelle IG con un rating BBB

dove gli spread tendono a richiudersi con soddisfazione da parte di coloro che presentano posizioni lunghe su tali asset.

A questo punto alcune domande sono d’obbligo.

Pericolo scongiurato? O è solo una “correzione” momentanea? Cosa sta sostenendo i prezzi ? Cosa riserverà il

futuro per le maggiori asset class?

OUTLOOK US ECONOMY 2019 | S2 1

Lightsky The

Consulting Observatory OUTLOOK US ECONOMY 2019 | S2

Aprile 2019

Analisi del contesto Vedendo i risultati ad oggi delle principali asset class, possiamo dire che il

2019 si è aperto in maniera positiva, recuperando molto di quanto lasciato

internazionale sul terreno.

Per quanto riguarda gli USA, ma non solo, ciò è stato possibile grazie alle

valutazioni degli asset chiaramente più attraenti, ma soprattutto ad un deciso

Il 2018 è stato l’anno in cui, raramente, tutte le asset class – dollaro cambio di rotta della politica monetaria statunitense che precedentemente,

a parte – hanno fermamente deluso in termini di performance, anche a causa della politica fiscale espansiva voluta dall’amministrazione

a causa delle forti preoccupazioni da parte degli investitori per Trump, aveva intrapreso la strada verso una situazione di neutralità dei tassi

una continuazione del ciclo economico globale. Tale movimento, d’interesse.

concretizzatosi di fatto nel periodo ottobre-dicembre, è stato il Ad oggi, in presenza di un rallentamento del PIL globale che rimane

risultato di una sommatoria di rischi: moderatamente positivo attestandosi al 3,5%, in cui anche l’economia

1) un restringimento monetario – lato tassi e lato drenaggio americana non fa difetto, dalla FED si può vedere come il periodo di

della liquidità – che ha peggiorato delle condizioni finanziarie restringimento delle condizioni finanziarie, inteso sia relativamente al

negli USA per le imprese ed i consumatori; sentiero di aumento dei tassi d’interesse che del drenaggio della liquidità,

sia per il momento terminato. Ciò anche per valutarne gli effetti sulla

2) rischi geopolitici in Europa – visto l’avvicinarsi

crescita, anche se, vista la distanza tra i tassi reali attuali e quelli “storici”

dell’appuntamento delle elezioni europee – a cui si somma

è lecito considerare tale livello ancora, in parte, a supporto della crescita.

l’incertezza per un’eventuale “hard” Brexit ed un rischio Italia

Ad ogni modo, nel caso in cui il ciclo economico dovesse rafforzarsi in un

sempre presente;

prossimo futuro, non sono attesi più di uno o al massimo due rialzi dei tassi

3) la trade war tra USA e Cina.

da 25 basis points. La lettura degli ultimi dati PMI a livello globale, 52,6,

mostra un parziale rafforzamento atteso della crescita mentre lo stesso non

OUTLOOK US ECONOMY 2019 | S2 2

Lightsky The

Consulting Observatory OUTLOOK US ECONOMY 2019 | S2

Aprile 2019

lo si può affermare per l’economia americana, dove si registra il 6°

dato in ripiegamento, anche se il livello registrato è tutt’altro che

insoddisfacente (54,3). È altresì da rilevare il fatto che la lettura

del dato PMI Manufacturing indichi uno stallo dell’output e del Exhibit 1 IHS Markit Eurozone PMI and GDP

portafoglio ordini, così come un rallentamento della crescita dei

posti di lavoro, rispetto allo stesso periodo dell’anno precedente.

Infine, è da segnalare come sia atteso nei prossimi mesi, vista

l’analisi delle principali componenti del PMI Composite Index, un

rallentamento della crescita dei corporate earnings.

Per quanto riguarda l’Eurozona il quadro macro presenta una

situazione di maggiore incertezza, rispetto agli Stati Uniti, anche

se non è attesa in alcun modo la recessione almeno per l’anno in

corso. La crescita economica risulti contenuta ma positiva con un

modesto livello d’inflazione, sotto il 2%, ed in generale una buona

resilienza da parte del mercato del lavoro. La lettura dei dati PMI,

per marzo ci restituisce un’Eurozona dove l’economia continua a

vivere un momentum negativo, cosi come identificato dai dati

Source: IHS Markit, Eurostat

PMI, dove il dato dei servizi (52,7) mostra una migliore resilienza

rispetto al dato manufacturing (51,0). Tra le diverse componenti di

quest’ultimo si segnala una decisa e continua debolezza da parte

dei nuovi ordinativi, che potrebbe sfociare in un taglio eventuale dei

OUTLOOK US ECONOMY 2019 | S2 3

Lightsky The

Consulting Observatory OUTLOOK US ECONOMY 2019 | S2

Aprile 2019

livelli occupazionali da parte delle imprese.

Si rileva altresì, una certa difficoltà per le esportazioni delle imprese

sia a livello intra che extra UE.

Lato servizi, si segnala una generalizzata riduzione dell’ottimismo

determinato dalle non positive previsioni economiche anche alla

luce dei rischi presenti, oltre all’incertezza causata da una possibile

“hard” Brexit, che ad oggi presenta una situazione assolutamente

fluida, ed al rischio Italia, attualmente ben prezzato dalla relativa

curva dei tassi, certamente è bene considerare il potenziale rischio

derivante dalle elezioni europee di maggio, dove le forze populiste

sono attese ad un appuntamento per molti versi “storico”.

Sul fronte della politica monetaria, la BCE è tornata a ribadire la sua

politica accomodante sui tassi d’interesse – dove non ci saranno

aumenti per tutto il 2019 – assieme ad una nuova serie di prestiti

TLTRO a 2 anni.

Per quanto riguarda il 2019 la Cina rimane un key focus, accanto

ad un quadro macro che vede sani fondamentali economici. È

ragionevole presumere che gli investitori non abbiano ancora del

tutto prezzato nel valore degli asset rischiosi le recenti misure di

politica fiscale e monetaria a sostegno dell’economia.

OUTLOOK US ECONOMY 2019 | S2 4

Lightsky The

Consulting Observatory OUTLOOK US ECONOMY 2019 | S2

Aprile 2019

Analisi US Economy americana. Il tutto considerando il livello della leva finanziaria a cui si è giunti

a livello statunitense e globale, rispettivamente pari al 350% ed al 260%.

L’incertezza attuale nella comprensione del futuro andamento macro,

risiede per lo più in una situazione di politica monetaria decisamente nuova,

da cui, è inutile nascondersi, dalla quale dipenderà il futuro dei vari trend

delle asset class rischiose. Essa, più che in passato, sta scegliendo di fare

Sotto il profilo macroeconomico e non solo, l’anno 2019 si è aperto

le sue future mosse all’interno di un quadro internazionale complesso, che

con le stesse incertezze con cui ha chiuso l’anno precedente. Dunque,

si cercherà di comprendere a fondo nel proseguo del documento. Dopo

il movimento rialzista registrato da inizio anno, per le principali

un’accurata comprensione dell’attuale fase del business cycle che stiamo

asset class, è da attribuire al momento ad un riposizionamento dei

vivendo è fondamentale capire quali potranno essere i relativi sviluppi per

portafogli degli operatori dopo il “cambio” della politica monetaria

l’anno in corso ma soprattutto per l’inizio del 2020.

della FED.

Ad oggi la situazione è la seguente: i dati del 4° trimestre del GDP per l’anno

Attualmente, complice anche le condizioni esogene tutt’altro che 2018 e quelli relativi ai PMI di gennaio 2019, rispettivamente pari ad un

sotto controllo – vedi soprattutto la potenziale trade war con la +3,1% e 54, ci continuano a restituire una continuazione dell’attuale fase

Cina –, oltre al rallentamento dell’economia cinese ed europea e di crescita dell’economia americana che tuttavia passerà ad un ritmo pari al

l’incertezza crescente legata alla Brexit, l’analisi macro incorpora potenziale di medio termine stimato ad un +2,3% per l’anno 2019 mentre

la discussione di una serie di elementi strutturali di fondamentale ci si attente un ulteriore indebolimento per il 1° trimestre del 2020 (+1,6%).

importanza al fine di poter formulare le prossime mosse dei policy La lettura dei grafici seguenti indicano un momentum, come raffigurato

maker, ed in particolare della FED per quanto riguarda sia la dell’indice Composite Leading Index, certamente piatto. Tale andamento è

direzione e l’entità del percorso dei Fed funds rate che per quanto poi riscontrabile, in maniera più visibile, dal trend degli ultimi mesi dei dai

riguarda il ritmo di normalizzazione del bilancio della banca centrale PMI. La spiegazione di tale fase è da attribuire secondo noi a due fattori

OUTLOOK US ECONOMY 2019 | S2 5

Lightsky The

Consulting Observatory OUTLOOK US ECONOMY 2019 | S2

Aprile 2019

in particolare: (i) la fine della spinta propulsiva della domanda

Exhibit 2 LEADING & COICINDENT ECONOMIC INDICATORS: solo un rallentamento o una

aggregata, precedentemente ottenuta tramite un taglio delle genesi di una recessione nel 2020?

imposte, (ii) le incertezze, in termini di crescita dell’Eurozona e Cina,

(iii) le tensioni commerciali tra USA e Cina. Se da un lato è senz’altro

vero che il business cycle non si esaurisce per il semplice scorrere

del tempo, il che non vuol dire che possa essere apparentemente

eterno, dall’altro è bene ricordare che le “distorsioni” economiche/

finanziarie che possono comprometterne il cammino sono tutte

ancora sul tavolo, anche se, ad oggi, il mercato equity mostra di

aver quasi recuperato i massimi di ottobre 2018.

Quindi alcune domande sono d’obbligo. C’è da attendersi una

recessione nel 2019 oppure no? Cosa sta realmente guidando i mercati

equity globali ed americani in particolar modo?

Source: The Conference Board

Sul fronte previsionale, quello che ad oggi è possibile osservare è

un lento, ma inesorabile indebolimento del quadro della crescita nel

corso del 2019 che porterà il PIL ad un +2,3%, ed un +1,8% per il 1°

trimestre del 2020.

OUTLOOK US ECONOMY 2019 | S2 6

Lightsky The

Consulting Observatory OUTLOOK US ECONOMY 2019 | S2

Aprile 2019

Exhibit 3 TREND PMI DATA

Sembrano fugate, almeno per il momento, le paure della FED relativamente

all’andamento dei prezzi mentre continua il trend positivo per quanto

riguarda la disoccupazione (+3,8% il dato annuale mentre pressoché nulla

Exhibit 4 TREND PIL

è da sottolineare relativamente all’andamento dei sussidi settimanali, pari a

230.000 nell’ultima lettura di metà aprile). Tutto sembrerebbe confermare

un’economia in piena salute, anche per il 2019, per di più grazie al

“ripensamento” della FED sui tassi d’interesse, si assisterà al business cycle

più lungo della storia americana.

Source: IHS Markit, US Bureau of Economic Analysis

OUTLOOK US ECONOMY 2019 | S2 7

Lightsky The

Consulting Observatory OUTLOOK US ECONOMY 2019 | S2

Aprile 2019

Exhibit 5 CPI all items & CPI “core”: attesi prezzi stabili per il 2019

Exhibit 7 DURATION OF UNEMPLOYMENT (millions)

Exhibit 6 TOTAL UNEMPLOYMENT RATE* (%)

Source: US Bureau of Labour of Statistics

Source: US Bureau of Labour of Statistics

OUTLOOK US ECONOMY 2019 | S2 8

Lightsky The

Consulting Observatory OUTLOOK US ECONOMY 2019 | S2

Aprile 2019

Cosa rivela il trend delle aspettative da parte delle business cycle. Tale situazione, che potrebbe essere tanto più evidente nei

imprese e dei consumatori? successivi mesi, se associata ad un eventuale ritorno dell’inflazione – dal

2020 – potrebbe generare effetti importanti in sulla domanda aggregata e

quindi sul GDP.

Analisi della consumer confidence

L’analisi integrata del dato della consumer confidence index, della

business conditions attesa per i prossimi 6 mesi e della qualità

Exhibit 8 CONSUMER CONFIDENCE

occupazionale, intesa come livello di soddisfazione dei lavoratori

nell’attuale occupazione, ci rivela come sotto un’apparente

situazione di continuazione della congiuntura economica sebbene

attesa in moderato rallentamento, così come testimoniato dalla

tenuta del dato della consumer confidence, si stiano in realtà

iniziando a modificare alcuni elementi di percezione da parte della

popolazione americana. Ciò è osservabile in particolare dal recente

trend dai grafici della consumer confidence per la parte attesa

(curva arancione e gialla), quello delle business conditions a 6 mesi e

parzialmente dal grafico del reddito atteso. In tutti e 3 i grafici si può

vedere come nell’ultimo periodo tutti gli indicatori si siano mossi

in chiave negativa con un’accelerazione molto pronunciata. Ciò

è da intendersi come un primissimo segnale di un indebolimento

Source: The Conference Board

atteso della domanda aggregata legata alla riduzione della forza del

OUTLOOK US ECONOMY 2019 | S2 9Lightsky The

Consulting Observatory OUTLOOK US ECONOMY 2019 | S2

Aprile 2019

Exhibit 9 BUSINESS CONDITIONS EXPECTED FOR NEXT 6 MONTHS

Exhibit 11 EMPLOYMENT EXPECTED: aspettative dei lavoratori negative per

i prossimi 6 mesi ...

Exhibit 10 EMPLOYMENT MANUFACTURING: occupazione tendenzialmente

di maggior qualità ma...

Source: The Conference Board

Source: The Conference Board

OUTLOOK US ECONOMY 2019 | S2 10Lightsky The

Consulting Observatory OUTLOOK US ECONOMY 2019 | S2

Aprile 2019

Osservando i dati relativi ai redditi attesi dei consumatori per

i prossimi 6 mesi assieme all’andamento ultimo delle vendite,

possiamo trarre la conclusione che la popolazione, è sicuramente in

una posizione d’attesa e questo chiaramente tende a far stazionare

la domanda aggregata – lato consumi – in un limbo benché il livello Exhibit 13 TREND VENDITE, REDDITI E CONSUMER CONFIDENCE

di disoccupazione sia ai limiti inferiori normalmente toccati nella

fase di massima espansione del ciclo economico.

Exhibit 12 INCOME ATTESO PER I PROSSIMI 6 MESI

Source: The Conference Board, US Bureau of Economic Analysis, US Census Bureau

Source: The Conference Board

OUTLOOK US ECONOMY 2019 | S2 11Lightsky The

Consulting Observatory OUTLOOK US ECONOMY 2019 | S2

Aprile 2019

Analisi delle aspettative delle imprese

Da un’analisi attenta dell’indice ISM e di alcune delle sue

componenti, possiamo osservare come il recente sentiment, relativo

alla produzione, non confermi una futura tenuta del quadro della

crescita, sia attuale ma anche del 2,3% nel medio termine.

Il recente peggioramento del trend della componente “Production”,

“New orders” e “Backlog of Orders”, che riportano a gennaio 2019 un Come già notato, dal punto di vista dei consumatori, le aspettative delle

livello di 50 o poco superiore, ma provenienti da valori nettamente imprese, relativamente alla disoccupazione ed ai prezzi, sono simili.

più elevati registrati nel mese di aprile 2018, indica un quadro in Nel caso della creazione di nuovi posti di lavoro esse risultano essere

deciso deterioramento. scettiche e tale lettura dei dati è in accordo con l’impostazione generale dei

dati che ci raccontano uno slowdown del quadro della crescita anche se al

Exhibit 14 ANALISI COMPONENTI PRINCIPALI PMI momento non sembra attesa la recessione, almeno entro l’anno.

Sul fronte dei prezzi, i dati ci dicono che da parte dei produttori non è attesa

una “produzione” d’inflazione.

Source: ISM - Institute for Supply Management

OUTLOOK US ECONOMY 2019 | S2 12Lightsky The

Consulting Observatory OUTLOOK US ECONOMY 2019 | S2

Aprile 2019

Exhibit 15 DISOCCUPAZIONE USA: quali sono le aspettative delle imprese?

Tali analisi, se confermate in futuro, andranno ad avvalorare un quadro

macroeconomico nel quale l’economia americana sarebbe incline non solo

ad un rallentamento della crescita, ma anche ad una vera e propria fine del

ciclo economico con relativa recessione nel corso del 2020 (più probabile

Exhibit 16 ASPETTATIVE SUI PREZZI DELLE IMPRESE: tutto tace ... ancora per il 2° semestre).

Source: ISM - Institute for Supply Management

OUTLOOK US ECONOMY 2019 | S2 13Lightsky The

Consulting Observatory OUTLOOK US ECONOMY 2019 | S2

Aprile 2019

Exhibit 17 HOUSING STARS E NUOVI PERMESSI: mercato immobiliare ancora in marcia?

Quali segnali dal mercato immobiliare?

In generale, facendo riferimento al trend che riguarda le “nuove”

case, quindi i nuovi permessi per costruire, possiamo affermare che

il buon andamento dell’immobiliare continua.

Tuttavia, se analizziamo i dati delle vendite nell’ultimo periodo, sia

relativi alle nuove case che quelle esistenti, possiamo scorgere dei

primissimi segnali di difficoltà del settore che meritano al momento

un attento monitoring al fine di comprendere se la situazione

possa avere un seguito negativo oppure se siamo all’interno di una

transizione di breve termine.

Exhibit 18 HOUSING & CONSTRUCTION: quale indicazioni dai prezzi nuove ed esistenti abitazioni?

Source: US Census Bureau

OUTLOOK US ECONOMY 2019 | S2 14Lightsky The

Consulting Observatory OUTLOOK US ECONOMY 2019 | S2

Aprile 2019

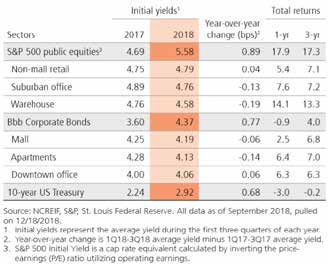

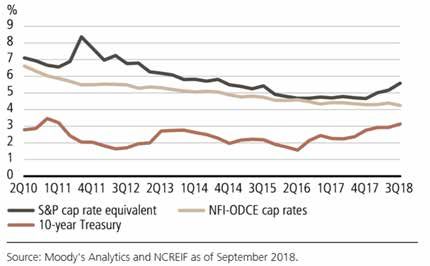

Nel 2019 l’economia US – pur se in evidente rallentamento – Performance settore immobiliare

continuerà a supportare la domanda di real estate, grazie al buon Dal punto di vista delle performance, come si può osservare dal grafico

stato di salute del mercato del lavoro che trascina ad oggi i consumi. successivo, si rileva che per la prima volta, dopo 6 anni, il tasso 10 anni

Da quest’ultimo, per il settore real estate, ci si attende per l’anno sul T-Bond si è portato ad un livello pari al 2,7% mentre l’indice S&P 500

in corso altri 2.000.000 di lavoratori che potrebbero aiutare a cap rates Equivalent passava dal 4,69% al 5,58% ed i corporate bonds BBB

sostenere un determinato livello di crescita salariale in termini reali. passavano dal 3,60% al 4,67%.

Per quanto riguarda le perfomance del settore, in una situazione

di appiattimento della curva dei tassi – come precedentemente

analizzato – il commercial real estate dovrebbe continuare a produrre

rendimenti positivi, generalmente per un periodo di almeno 2 anni Exhibit 19 CONFRONTO DEI RENDIMENTI DEGLI ASSET

facendo leva sulla forza del mercato del lavoro e le aspettative

di crescita che migliorano a sua volta il livello di reddito. Il tutto

assieme ad una buona disponibilità delle banche, relativamente al

debito, visto anche un incremento del capitale equity da parte dei

futuri acquirenti.

Source: Moody’s Analytics and NCREIF as of September 2018

OUTLOOK US ECONOMY 2019 | S2 15Lightsky The

Consulting Observatory OUTLOOK US ECONOMY 2019 | S2

Aprile 2019

Per quanto riguarda le altre tipologie come downtonwn office, non- aumento pari al 18% alla fine del 3° trimestre 2018 per l’equity. La reazione

mall retail e suburban office e apartments si rileva come i rendimenti nei mercati pubblici si traduceva in maggiore incertezza sulle oscillazioni

abbiano di fatto tenuto le stesse posizioni. Non molto da aggiungere del cap-rate nel settore immobiliare privato in quanto il rendimento diventa

relativamente alla volatilità, con i mercati equity, al pari di quelli sempre più allettante in classi di attività più liquide.

relativi ai corporate bonds, che mostrano livelli di volatilità in

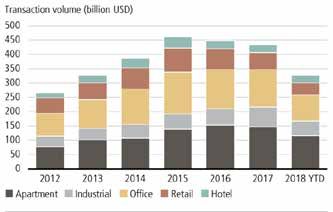

Exhibit 20 GERARCHIA DEI RENDIMENTI TREND DELLE TRANSAZIONI

PER TIPOLOGIA

Exhibit 21 TREND DELLE TRANSAZIONI PER TIPOLOGIA

Source: Real Capital Analytics as of September 2018

Source: NCREIF, S&P, St. Louis Federal Reserve

OUTLOOK US ECONOMY 2019 | S2 16Lightsky The

Consulting Observatory OUTLOOK US ECONOMY 2019 | S2

Aprile 2019

Dal punto di vista delle transazioni il mercato del real estate US della banca centrale. Se questa, fino a pochi mesi fa viaggiava “sul pilota

rimane nel complesso decisamente liquido con un volume di vendite automatico” convinta che il ciclo economico potesse tenere ad un certo

al 3° trimestre 2018 che hanno raggiunto il controvalore di 473 mld livello di crescita, attualmente la situazione è cambiata. Interpretando

di dollari. A livello generale, come per gli anni passati, migliorano l’ultima minute del FOMC, è interessante sottolineare come sia sul lato

le vendite del comparto industriale ed hotel, mentre scendono tassi d’interesse che sul lato del ritmo di riduzione della liquidità, gli

quelle relative al retail ed agli uffici. Tale trend, che è guidato da operatori finanziari abbiamo attualmente formato aspettative di un deciso

un più elevato appetito da parte delle banche nel fornire debito a “ripensamento” da parte della banca centrale. Secondo il mercato, al

tali asset, considerando l’attuale basso costo ma non nullo, ci dice momento, le probabilità di un rialzo dei tassi d’interesse da 25 bps entro

come il debito sia certamente disponibile per effettuare transazioni, l’anno 2019 risulta essere nullo, mentre per quanto riguarda invece l’ultimo

ma non è da considerarsi abbondante e quindi prone a sostenere meeting del 2019 ed il primo del 2020, il mercato al momento scommette

qualunque tipologia di asset del settore. sempre più convintamente su un taglio di 25 bps (rispettivamente con una

probabilità del 31,6% e del 35%). Ciò lasciando potenzialmente intendere

due cose: (i) il ritmo dei passati aumenti dei tassi era eccessivo, soprattutto

Politica monetaria della FED: tra

se visto in relazione all’inflazione anche se è giustificabile dal ritorno a tassi

desiderio di “normalizzazione”, d’interesse reali almeno non negativi, (ii) un’eventuale paura di recessione,

indebolimento del ciclo economico ed poco giustificabile visti i dati macro.

esigenze dei mercati finanziari

Nel quadro economico sopra descritto, considerando le capacità

dei mercati di anticipare i dati economici, gli operatori finanziari

guardano soprattutto al comportamento futuro della FED sia sul

lato tassi d’interesse che sul lato della normalizzazione del bilancio

OUTLOOK US ECONOMY 2019 | S2 17Lightsky The

Consulting Observatory OUTLOOK US ECONOMY 2019 | S2

Aprile 2019

Osservando il grafico seguente è possibile considerare come tali probabilità

Exhibit 22 Target Rate Probabilities for 11 dic 2019 fed Meeting

siano di fatto iniziate a crescere dal livello minimo dei prezzi registrato nel

mese di dicembre.

Exhibit 24 Target Rate Probability history for federal reserve meeting on

11 dic 2019

Exhibit 23 Target Rate Probabilities for 29 gen 2020 fed Meeting

Exhibit 25 Target Rate Probability history for federal reserve meeting on

29 gen 2020

Source: The CME Group Source: The CME Group

OUTLOOK US ECONOMY 2019 | S2 18Lightsky The

Consulting Observatory OUTLOOK US ECONOMY 2019 | S2

Aprile 2019

Tale lettura è tuttavia parzialmente differente dal dato di consensus

Exhibit 26 united states treasury spot curve

che gli operatori si attendono al massimo un rialzo da 25 bps,

soprattutto nella seconda parte dell’anno, anche in presenza di un

dato di consensus dell’inflazione di fine anno 2019 fissato al 1,9%

ed al 2,1% rispettivamente per il CPI all Items e il CPI core. Questo

porterebbe la yield curve spot rate ad una conformazione flat unita

ad un livello assoluto dei tassi certamente “distante” da quanto

storicamente si assisteva in tale fase del ciclo economico.

Elemento fondamentale da osservare sarà anche l’andamento

del WTI che al momento viene scambiato a 63 dollari (prezzo al

30/04/2019) al barile. Ma se per quanto riguarda i tassi d’interesse

la situazione, lato mercati, sembra essere rientrata, lo stesso non lo Exhibit 27 Spread: Specific Curve (31/12/2018 - yield)

si può ancora affermare per quanto concerne il ritmo di drenaggio

della liquidità benché il mercato sembra abbia scommesso su una

riduzione.

Attualmente la curva spot treasury US mostra, in virtù delle

attese sui tassi e rispetto a qualche mese fa, un maggior grado di Source: Factset

steepness, seppur ad un livello notevolmente più basso di quello

che storicamente si registrava nei passati cicli economici.

OUTLOOK US ECONOMY 2019 | S2 19Lightsky The

Consulting Observatory OUTLOOK US ECONOMY 2019 | S2

Aprile 2019

A nostro giudizio per un tale cambio di strategia della FED, Ma qual è la vera “paura” della FED e quindi dei mercati per la quale trova

indiscutibilmente repentino, se visto il ritmo di rialzo dei tassi, ha giustificazione tale “nuova” politica? Il debito, inteso in termini di sua

certamente giocato un ruolo decisivo la correzione dei prezzi degli sostenibilità. Esso, sia a livello centrale, corporate ed infine privato arriva ad

asset avuto tra il mese di settembre ed il mese di dicembre 2018, sia essere pari al 350% del PIL.

dal mercato equity che dal mercato HY ed in parte dell’investment Ma qual è la reale situazione debitoria dell’economia americana nel suo

grade. Si può osservare dal grafico successivo, come, da ottobre a complesso? L’aggiornamento del mese di febbraio 2019 ci racconta di un

dicembre 2018, si siano decisamente modificate le aspettative sui debito pubblico statunitense che ha raggiunto e superato la soglia dei

Fed Fund per i prossimi anni, preferendo uno scenario in cui essi 22.000.000 mld di dollari.

siano attesi attestarsi ad un livello pari al 2,20%, inferiore di 20-25

bps ai livelli precedenti rispetto a quelli di febbraio 2019. Exhibit 29 Monthly Treasury Statement, FEDeral Debt, Public Debt

Outstanding, Mil USD - United States

Exhibit 28 ASPETTATIVE DEL MERCATO SUI Fed funds rate

Source: Factset

Source: Bloomberg Finance L.P.

OUTLOOK US ECONOMY 2019 | S2 20Lightsky The

Consulting Observatory OUTLOOK US ECONOMY 2019 | S2

Aprile 2019

Rapportato al GDP, il trend del debito pubblico americano è divenuto, oggi più di ieri, un elemento strutturale di crescita. Tuttavia, la

costantemente in aumento. A questo punto, come già in alcuni sua sostenibilità viene messa a repentaglio dalla natura ciclica del ciclo

report sottolineato, il debito americano potrebbe, nel caso di un economico considerando che pretendere un suo deleveraging, soprattutto

nuovo rallentamento dell’economia/entrata in recessione, divenire a livello centrale ma anche corporate, risulti essere pressoché impossibile

rischioso. senza subirne un impatto decisamente negativo in termini di domanda

aggregata e quindi di ricchezza prodotta. Se nell’agosto del 2018 il chairman

Exhibit 30 TOTAL PUBLIC DEBT OF PERCENT OF GDP della FED si era espresso con il termine “pilota automatico”, riferendosi ai

tassi d’interesse, e questo aveva causato nel periodo settembre – dicembre

2018 una performance negativa dell’equity del 10%-15% – visto che il

mercato aveva prezzato le possibilità di una recessione imminente a quella

velocità di rialzo dei tassi – a metà di Dicembre si è deciso un cambio di

rotta della banca centrale e questo ha prodotto un immediato recupero

dei listini. Tale “nuova” politica monetaria della FED, che nel meeting di

febbraio ha fatto registrare un ulteriore un passo indietro, relativamente

Source: Federal Reserve Bank of St. Louis - Economic Research

al programma di normalizzazione del bilancio della FED – dove si parla di

flessibilizzazione del QT rispetto alle condizioni macro e dei mercati, ha

permesso a quest’ultimi, almeno nel breve periodo, di poter insistere su

Ad oggi, complice la stagione del QE, il livello del debito su PIL

argomentazioni di allontanamento della recessione facendo riavvicinare i

non solo ha raggiunto e superato il 100% in un periodo di tempo

prezzi degli asset rischiosi ai valori precedentemente registrati.

relativamente breve, ma lo ha fatto durante il secondo più lungo

La finalità è quanto mai scontata: cercare di difendere le valutazioni

ciclo economico della storia americana. Sembra che esso sia

sul mercato equity considerando l’elevato livello di leverage raggiunto

OUTLOOK US ECONOMY 2019 | S2 21Lightsky The

Consulting Observatory OUTLOOK US ECONOMY 2019 | S2

Aprile 2019

dall’economia ma soprattutto dal settore corporate, dove si stima

che un’elevata percentuale delle BBB possa subire un downgrade Exhibit 31 TOTAL DEBT AND ITS COMPOSITION

a BB, subendo un taglio dei prezzi non inferiore al 10-15%. Ciò

anche in presenza di una fase economica in cui la crescita sia, come

suggerito dal consensus, più blanda del recente passato.

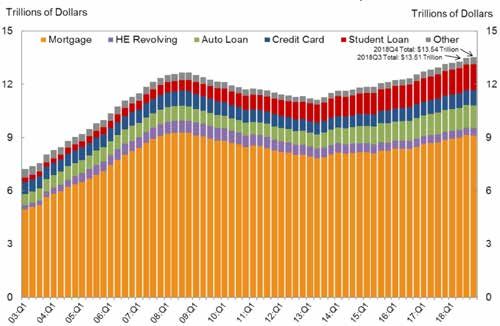

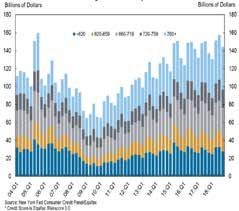

Analisi del debito privato

Dall’analisi del debito al 31/12/2018 si segnala che il livello

d’indebitamento delle famiglie residenti si è attestato a 13,54

trilioni di dollari con un progresso dello 0,2% nell’ultimo trimestre.

Analizzando le singole voci – vedi tabella seguente per vedere i

dati disaggregati per tipologia – si evidenzia, da un lato la continua

riduzione degli HELOC (home equity lines of credit), con un ulteriore

calo nell’ultimo trimestre di 10 mld di dollari che portano il totale

d’esposizione a 412 mld di dollari, mentre dall’altro la continua

crescita d’esposizione delle altre forme di credito.

Nell’ultimo trimestre 2018 si registra invece un incremento dei

debiti con carte di credito, credito per studenti, auto loans e non Source: New York FED Consumer Credit Panel/Equifax

housing debt rispettivamente di 26, 15, 9 e 53 mld di dollari.

OUTLOOK US ECONOMY 2019 | S2 22Lightsky The

Consulting Observatory OUTLOOK US ECONOMY 2019 | S2

Aprile 2019

Si segnala come nell’ultimo trimestre del 2018 il ritmo di crescita

Exhibit 32 MORTGAGES ORIGINATION BY CREDIT SCORE*

per mortgages (401) e auto loans (144) abbia rallentato benché

sia all’interno di un trend assolutamente positivo che nel 2018 ha

prodotto nuovi crediti per auto per un controvalore totale di 584

mld di dollari (anno che sarà ricordato come quello più elevato degli

ultimi 19 in termini di originazione). Da ultimo, per quanto riguarda

le credit cards, si rileva il 24° incremento dove si osserva un tasso

di crescita del 1,5%.

Dal lato credit score, il dato mediano dei nuovi borrowers ci rivela

una sostanziale stabilità delle capacità di contrarre crediti.

Entrando maggiormente nel dettaglio, se per i nuovi mortgage Exhibit 33 MORTGAGES ORIGINATION BY CREDIT SCORE*

borrowers il livello di punteggio è pari a 758 e, solo il 10% di essi ne

presentano invece un valore inferiore a 660 comparato con il 31%

per gli auto loans.

Source: New York FED Consumer Credit Panel/Equifax

*Credit Score is Equifax Rescore 3.0

OUTLOOK US ECONOMY 2019 | S2 23Lightsky The

Consulting Observatory OUTLOOK US ECONOMY 2019 | S2

Aprile 2019

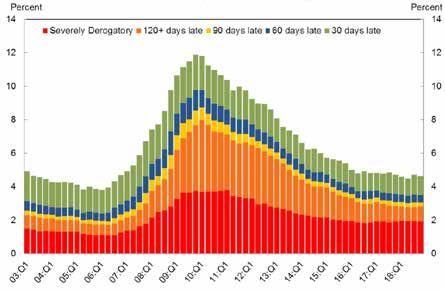

Il dato dell’aggregato relativo alla delinquency, per il 4° trimestre Relativamente alla delinquency dei mortgages si osserva che: (i) il 35,1%

2018, rimane invariato al 4,7% del debt outstanding equivalente a delle posizioni debitorie è in early delinquency, (ii) benché il tasso di

630 mld di dollari. Di questi 416 mld è decretata essere “seriamente delinquency 90+ days per i mortgages è fermo all’1,1%, il tasso di transizione

in deliquency” 90+ days. dalla situazione di early delinquency (30-60 giorni) allo stato di seriously

delinquency 90+ days è stato nell’ultimo trimestre del 2018 del 14,8%.

Exhibit 34 TOTAL BALANCE BY DELINQUENCY STATUS

Per quanto riguarda invece la situazione di delinquency relativamente

alle credit cards si osserva che il tasso di transizione da posizioni di early

delinquency ad seriously delinquency continua a crescere. Se non desta

sorpresa che il tasso di delinquency sia decisamente più elevato per i giovani

rispetto ai più anziani, è importante sottolineare il fatto che negli ultimi 2

anni quest’ultimi presentino tassi di delinquecy costantemente in risalita. Si

rileva, da ultimo, come nell’ultimo trimestre del 2018 il numero di coloro che

hanno avuto una nota di cattivi pagatori sia aumentato di 195000 unità, ossia

solo 5000 in meno rispetto ai 200000 del 4° trimestre dell’anno precedente.

Per quanto riguarda infine i student loans il tasso di seriously delinquency o

in default è pari nel 4° trimestre 2018 all’11,4%, qualcosa meglio rispetto ai

dati del trimestre precedente, mentre sul lato delle transition delinquency

rates non si rilevano particolare novità.

Source: New York FED Consumer Credit Panel/Equifax

OUTLOOK US ECONOMY 2019 | S2 24Lightsky The

Consulting Observatory OUTLOOK US ECONOMY 2019 | S2

Aprile 2019

Exhibit 35 tRANSITION INTO dELINQUENCY (30+) BY LOAN TYPE

In conclusione, possiamo affermare, che il quadro del debito privato possa

ancora sostenere, nel suo complesso, la crescita economica. La situazione

Exhibit 36 tRANSITION INTO SERIOUS dELINQUENCY (90+) BY LOAN TYPE è abbastanza a macchia di leopardo: se dal lato auto loan si può osservare

come siano in discesa i parametri di aggiudicazione (credit score) sul lato

credit cards, che sono al 24° aumento consecutivo, si osserva una crescita

dei tassi di delinquency e di transition delinquency.

Source: New York FED Consumer Credit Panel/Equifax

OUTLOOK US ECONOMY 2019 | S2 25Lightsky The

Consulting Observatory OUTLOOK US ECONOMY 2019 | S2

Aprile 2019

Quali riflessi sui mercati Exhibit 37 FEDERAL STRESS-INDEX US

finanziari?

Ovviamente di tale “nuova” politica monetaria ha beneficiato sia

l’equity che le emissioni obbligazionarie corporate.

Per quanto riguarda l’equity l’effetto è stato certamente importante

benché esso, per essere duraturo, debba essere sostenuto da un

quadro di crescita economica che tenda a rafforzarsi, e non sembra

Source: Federal Reserve Bank of ST. Louis - Economic Research

che ciò possa essere visto l’andamento dei dati macro. È sicuramente

interessante osservare il trend degli ultimi mesi del Financial

Stress Test Index al fine di comprendere “l’umore” dei mercati A tale riguardo è certamente interessante osservare l’andamento degli

relativamente alle loro paure di un drawdown nelle valutazioni. Ad spread nell’ambito corporate, relativamente sia allo spread BBB – A che

oggi, grazie alla FED la situazione si è pressoché riportata ai valori quello BBB – AA con maturity 3-5 anni dove, dopo un breve rialzo dei tassi

della metà dell’anno 2018 benché non manchino episodi negativi in di rendimento fino alla fine dell’anno passato, si vede già un recupero dei

concomitanza della pubblicazione di dati macro, quando essi sono prezzi che, rispettivamente, potrebbero beneficiare almeno di 30/35 bps e

“negativi” rispetto ad uno scenario di rafforzamento/stabilizzazione 20 bps.

del ciclo economico.

OUTLOOK US ECONOMY 2019 | S2 26Lightsky The

Consulting Observatory OUTLOOK US ECONOMY 2019 | S2

Aprile 2019

Exhibit 40 SPREAD VS CORPORATE BOND 3-5 YEAR Aa YIELD

Exhibit 38 SPREAD VS CORPORATE BOND 3-5 YEAR A YIELD

Exhibit 41 YIELD

Exhibit 39 YIELD

Source: Factset

Source: Factset

OUTLOOK US ECONOMY 2019 | S2 27Lightsky The

Consulting Observatory OUTLOOK US ECONOMY 2019 | S2

Aprile 2019

Ovviamente lo stesso è possibile osservarlo rispetto ai Bond targati Guardando poi allo spread tra il l’high yield ed il treasury americano a 10 anni

AAA, dove attualmente lo spread è pari a poco meno di 100 bps. si può osservare come, dopo essersi ricreato “valore” nella misura di 100-

125 bps alla fine dell’anno 2018, se si guarda la “floor” medio del periodo

Exhibit 42 SPREAD VS CORPORATE BOND 3-5 YEAR Aaa YIELD 2017-2018, ad oggi lo spread sia poco più di 400 bps.

Exhibit 44 SPREAD VS us BENCHMARK BOND 10 YEAR

Exhibit 43 YIELD

Exhibit 45 YIELD

Source: Factset

Source: Factset

OUTLOOK US ECONOMY 2019 | S2 28Lightsky The

Consulting Observatory OUTLOOK US ECONOMY 2019 | S2

Aprile 2019

È poi possibile effettuare una serie di riflessioni relativamente al

Exhibit 46 SPREAD VS us BENCHMARK BOND 2 YEAR

business cycle, ed in particolare del tempo che ci divide dalla

recessione, guardando la curva dei tassi d’interesse ed in particolare

osservando l’andamento degli spread 10-3 mesi e 10-2 anni, oltre

allo spread 30-10 anni.

Se nell’ultimo anno, si può notare come si sia andati verso una

conformazione decisamente flattening della curva (le scadenze

a 3 e 6 mesi negli ultimi 12 mesi hanno registrato un incremento

rispettivamente di 61 bps e 44 bps), nell’ultimo mese, grazie ad una

maggior rendimento delle scadenze lunghe, se ne osserva un ritorno

ad una configurazione leggermente più steepness dove le scadenze Exhibit 47 YIELD

superiori a 2 anni hanno subito già una riduzione dei rendimenti tra

i 19 ed i 42 bps per le scadenze. In tale situazione lo spread 10-3

mesi è pari a 12 bps mentre quello 10-2 anni si attesta a 24 bps.

Source: Factset

OUTLOOK US ECONOMY 2019 | S2 29Lightsky The

Consulting Observatory OUTLOOK US ECONOMY 2019 | S2

Aprile 2019

Exhibit 48 SPREAD VS us BENCHMARK BOND 10 YEAR

Interessante è poi la lettura dello spread 30-10 anni. Storicamente

tale valore dopo aver toccato il punto di minimo durante il picco

del business cycle tende ad aumentare nuovamente indicando in

tale movimento la presenza di una recessione che, seguendo tale

ragionamento, sembrerebbe essere ad una distanza futura non Exhibit 49 YIELD

superiore ai 12-18 mesi.

Source: Factset

OUTLOOK US ECONOMY 2019 | S2 30Lightsky The

Consulting Observatory OUTLOOK US ECONOMY 2019 | S2

Aprile 2019

Conclusioni ed indicazioni graduale rallentamento della crescita determinato da uno svanimento

della spinta fiscale unito ad una politica monetaria meno accomodante.

per i mercati finanziari L’effetto ritardante di tale scenario è certamente rappresentato dalla

politica monetaria, che sta risultando essere più accondiscendente rispetto

a quanto fosse stata a fine 2018, sia per quanto riguarda i tassi d’interesse

che, potenzialmente, per quanto attiene al processo di normalizzazione del

Il 2019 sarà ancora un anno di crescita economica, ma decisamente

bilancio della FED.

lontano dalle performance dell’anno precedente. Ci si attende in

Ad oggi, i rischi di un surriscaldamento dell’economia appaiono abbastanza

merito che l’anno possa chiudersi in un range +2,4%/+2%, come

limitati, anche osservando da un lato l’andamento attuale della crescita dei

in parte suggerito dalla FED stessa (+2,1%) oltre che da una fetta

salari – circa il 3% – e dall’altro le aspettative d’inflazione dei consumatori.

significativa del consensus (+2,4%).

Situazione relativamente diversa è quella attinente alla presenza di squilibri

La lettura dei dati relativi alla disoccupazione, che potrebbe

finanziari dove se ne rileva, seppur in uno stadio non particolarmente

eventualmente toccare livelli ancor più bassi nei prossimi mesi (fino

preoccupante, la presenza dei primi segnali:

ad un minimo fissato al 3%), conferma come la crescita economica

possa continuare in prossimità o ad un livello non troppo inferiore 1) preoccupazione per quanto riguarda la sostenibilità fiscale in un

al suo potenziale, per i primi due trimestri dell’anno, grazie ad una orizzonte temporale di lungo periodo;

domanda sostenuta da una aumento dei consumi che può basarsi, 2) una riduzione degli standards nella concessione dei prestiti;

al momento, su una buona crescita della domanda aggregata 3) valutazione degli immobili commerciali sopra la media storica.

sostenuta da un buon livello di incremento dei redditi e da condizioni Massima attenzione deve essere quindi prestata, come sempre in tale fase

finanziarie più facili sul credito. del ciclo economico, all’andamento dell’inflazione data la sua natura lagging

Dalla fine del 1° semestre 2019, si dovrebbe assistere ad un rispetto alle altre variabili economiche, visto il suo impatto sulla politica

OUTLOOK US ECONOMY 2019 | S2 31Lightsky The

Consulting Observatory OUTLOOK US ECONOMY 2019 | S2

Aprile 2019

monetaria e quindi sulla crescita economica. Sul fronte obbligazionario governativo, è consigliabile, vista l’attuale

Dunque, con un ciclo economico che, in periodo tra 12-18 mesi, situazione della curva dei tassi d’interesse rimanere al momento neutrali

potrebbe trovarsi in una situazione di recessione e dove il timing rispetto al mercato in termini di duration per poi eventualmente ridurla

potrebbe essere ritardato solamente da una politica monetaria nuovamente, laddove si dovesse osservare novità sul fronte dei prezzi.

maggiormente “dovish” della FED, rispetto a quanto già visto Per quanto riguarda invece l’obbligazionario corporate, è consigliabile,

in questi primi mesi del 2019, è da preferirsi una struttura del anticipare, almeno parzialmente, una strategia flight to quality che tenda a

portafoglio molto conservativa. scaricare credit risk da portafoglio al fine di difendere al meglio lo stesso in

uno scenario di ulteriore rallentamento della crescita.

Sui mercati finanziari, lato equity – come già visto nella prima parte

dell’anno – si è tornati quasi ai livelli pre-correzione di ottobre.

Tuttavia, con un contesto dei rischi macro/geopolitici immutato

ed in un rallentamento della crescita degli earnings, è nostra

lightsky

opinione che essi tenderanno ad un percorso di lateralità con lievi

correzioni associate a potenziali picchi di volatilità, che da parte

loro rimarranno, in media, stabilmente sui valori attuali. Per essi si Thanks for your interest and attention.

sottolinea un rallentamento della crescita.

Per tali motivazioni è consigliabile un sottopeso generale dell’asset The Observatory

class declinata con strategie difensive – dividend/low volatility/ of Lightsky Consulting

quality – che possano proteggere il portafoglio da picchi di volatilità

connessi a particolari situazioni di breve che si potranno verificare info@lightskyllc.com

sul mercato.

OUTLOOK US ECONOMY 2019 | S2 32Lightsky

Consulting

About Lightsky About Financial Services

Lightsky è una realtà multidisciplinare - Advisory, Tax Ogni cliente è unico.

& Legal, Real Estate - nei servizi professionali private Analisi e passione ci guidano nel comprendere le esigenze

e corporate, che opera avvalendosi del metodo peculiari di ogni cliente. Le sue aspirazioni, i suoi desideri

proprietario CPM, strutturato nell’integrazione dei e le sue potenzialità ci permettono di disegnare una

metodi OSS+AAR+IPV, e che crede sia possibile pianificazione personalizzata e di realizzare nel tempo un

ogni giorno immaginare nuove opportunità, creando percorso di costanza e chiarezza, di trasparenza e autenticità

un ecosistema nel quale la vision del brand, i della relazione, che salvaguardi ed offra opportunità di

collaboratori ed i clienti possano ritrovarsi per sviluppo, consapevoli che la protezione delle risorse è

lavorare per un mondo migliore. altrettanto importante quanto la loro crescita.

#workinabetterworld Disegnamo soluzioni innovative e trasversali, valutandone

tutti gli aspetti immobiliari, legali e fiscali, costruendo nuove

opportunità derivate da una totale pianificazione degli asset.

Join us

lightskyconsulting.com lightsky-consulting

#workinabetterworld

#investireinusa

#theobservatorylsDisclosure Appendix

Le informazioni qui contenute non devono essere considerate una

sollecitazione al pubblico risparmio o la promozione di alcuna forma di

investimento. Le eventuali raccomandazioni fornite tengono conto unicamente

delle caratteristiche degli strumenti finanziari oggetto della raccomandazione

e dell’andamento dei mercati e devono essere, infatti, intese a titolo di

esempio generale. Questa ricerca si basa su informazioni pubbliche correnti

che consideriamo affidabili, ma non le rappresentano accurate o complete,

e non dovrebbero essere considerate come tali. Le informazioni, opinioni,

stime e previsioni qui contenute sono aggiornate alla data e sono soggette a

modifiche senza preavviso. Cerchiamo di aggiornare la nostra ricerca in modo

appropriato, ma vari regolamenti potrebbero impedirci di farlo. Questa ricerca

non è un’offerta di vendita o la sollecitazione di un’offerta per l’acquisto di

alcuna garanzia in qualsiasi giurisdizione in cui tale offerta o sollecitazione

sarebbe illegale. Non costituisce una raccomandazione personale o prende in

considerazione i particolari obiettivi di investimento, le situazioni finanziarie o

le esigenze dei singoli clienti. I clienti devono considerare se qualsiasi consiglio

o raccomandazione in questa ricerca è adatto per la loro particolare situazione

e, se del caso, richiedere una consulenza professionale, compresa la consulenza

fiscale. Le performance passate non sono indicative delle prestazioni future,

i rendimenti futuri non sono garantiti e potrebbe verificarsi una perdita di

capitale iniziale. Le fluttuazioni dei tassi di cambio potrebbero avere effetti

negativi sul valore o sul prezzo o sul reddito derivante da determinati

investimenti.

© 2019 Lightsky Consulting LLC

Nessuna parte di questo materiale può essere copiata, fotocopiata o

duplicata in qualsiasi forma con qualsiasi mezzo o ridistribuita senza il

preventivo consenso scritto di Lightsky Consulting LLC.

lightsky

work in a better world ™Puoi anche leggere