RISPARMIO, INVESTIMENTI A LUNGO TERMINE E CRESCITA SOSTENIBILE - FEBAF

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

RISPARMIO, INVESTIMENTI A LUNGO TERMINE E

CRESCITA SOSTENIBILE

Rainer Masera e Antonella Pisano*

1. Risparmio e investimento in infrastrutture per la crescita sostenibile

La ripresa dello sviluppo è necessaria per riassorbire la disoccupazione, per evitare un declino altrimenti

inarrestabile dell’economia italiana, per consentire il rientro del debito pubblico. Il risparmio è

fondamentale: senza il suo contributo non ci possono essere investimenti e sviluppo sostenibile di

medio-lungo termine, né lo Stato è in grado di realizzare i suoi obiettivi. Occorre ritrovare le condizioni

che avevano consentito il miracolo dell’economia italiana: elevati tassi di risparmio, investimenti privati

e pubblici, competitività internazionale nell’ambito di un sistema di cambi fissi.

Gli investimenti in infrastrutture tradizionali, innovazione e conoscenza, ricerca e sviluppo,

energia, ambiente, acqua, protezione del territorio, educazione costituiscono un volano fondamentale

per la crescita sostenibile: il contributo dell’investimento (pubblico e privato) in capitale fisico, umano e

intangibile non è solo quello di sostenere la domanda, ma soprattutto di aumentare la produttività e,

quindi, l’offerta del sistema economico e la competitività. Sia per favorire la concorrenzialità del sistema

manifatturiero avanzato, sia per accompagnare il necessario passaggio alla economia dei servizi

innovativi (che comprendono anche sanità, istruzione, burocrazia efficiente, giustizia, trasporti)

occorrono rilevanti flussi di investimenti in infrastrutture, con cofinanziamento pubblico-privato.

In senso lato, si possono definire “infrastrutture” anche i sistemi per la fornitura di servizi/beni

pubblici fondamentali, che ricomprendono: la definizione e il rispetto dei diritti dei cittadini attraverso

l’attività legislativa, giudiziaria, esecutiva e di ordine pubblico; il sistema educativo e universitario; il

sistema sanitario e assistenziale; il sistema e le reti di difesa nazionale; i sistemi di conservazione e

gestione dell’ambiente, e le reti di protezione civile; le infrastrutture del sistema finanziario; le

infrastrutture sociali, ovvero il capitale privato non profit e il patrimonio artistico e culturale. Queste

infrastrutture sono connesse prevalentemente a capitale umano, ma richiedono anche capitale fisico –

privato e pubblico.

* Le opinioni degli autori non rispecchiano necessariamente il punto di vista della Federazione.

1

In particolare, il buon funzionamento (in termini di efficacia e di efficienza) dei sistemi legislativo,

esecutivo, giudiziario e di rispetto dell’ordine (the rule of law) è critico per la crescita e lo sviluppo di

qualsiasi economia di mercato. Vi è, al riguardo, ampia e consolidata esperienza empirica che dimostra e

quantifica la rilevanza di questi fattori. Si manifesta, segnatamente, una forte e significativa relazione

inversa tra corruzione, criminalità e crescita sostenibile.

2. Infrastrutture, produttività e crescita

Le infrastrutture, secondo la definizione più ampia qui prospettata, costituiscono dunque le fondamenta

di un sistema socio-economico vitale, efficiente e competitivo1. Esse rappresentano la struttura fisica

(ovvero il complesso di attività materiali e immateriali) e logica (ovvero il network di relazioni e

connessioni tra le diverse attività) di un sistema. Le componenti infrastrutturali si caratterizzano per la

capacità di collegarsi fra loro e attivare interazioni, e per la tensione a una finalità comune, ovvero a un

complesso di obiettivi da perseguire congiuntamente.

La relazione tra dotazione infrastrutturale di un Paese - con particolare riferimento

all’accumulazione di conoscenza, tecnologia e capitale umano (il cosiddetto triangolo della conoscenza) - e

competitività nel mercato globale è stata ampiamente discussa in letteratura e confermata da numerosi

studi empirici: le infrastrutture contribuiscono, da un lato, a incrementare la produttività totale dei

fattori; dall’altro, generano esternalità positive fondamentali per la competitività del sistema al quale

appartengono.

Il problema centrale nell’analisi del contributo del capitale (pubblico e privato) al prodotto e alla

crescita della produttività consiste nel nesso tra investimento e creazione di capitale produttivo.

La spesa in conto capitale, se opportunamente selezionata, ha un effetto durevole sul sistema

economico; in particolare, se genera capitale umano e di conoscenza, può contribuire a migliorare la

produttività dei fattori e il relativo tasso di crescita, con impatti permanenti e dinamici sulla frontiera

efficiente della produzione.

Il capitale pubblico, fisico e intangibile, si affianca pertanto a quello privato nella funzione di

produzione aggregata. Le nuove teorie superano, quindi, l’approccio tradizionale “alla Solow” (1956) e

sottolineano il ruolo che il capitale umano2 (privato e pubblico) svolge per spiegare non solo il livello

del prodotto, ma anche – segnatamente attraverso il capitale tecnologico – il tasso di crescita della

1 Per una tassonomia delle infrastrutture, cfr. Appendice 1.

2 Sulla rilevanza del capitale umano come fattore di crescita e sui ritardi che caratterizzano l’Italia, cfr. Visco (2009,

2011).

2

produttività totale dei fattori, che diventa fondamentalmente endogeno3. Si combinano, pertanto, gli

elementi di analisi della distinzione fra capitale pubblico e capitale privato con quelli degli investimenti

sia in educazione e università, sia in ricerca e sviluppo e innovazione, e quindi nel capitale umano e in

quello di conoscenza e tecnologia.

Il modello neoclassico della funzione di produzione aggregata, secondo la formulazione proposta

da Solow, fa dipendere l’output aggregato dallo stock di capitale fisico, dalla quantità di forza lavoro e

dal progresso tecnico incorporato nel lavoro (ovvero l’efficienza di una unità di lavoro).

Adottando questa prospettiva, lo sviluppo di un dato Paese dipende fondamentalmente dai tassi di

crescita dello sviluppo tecnologico, dello stock di capitale e della forza lavoro. La principale fonte di

sviluppo è, quindi, da rinvenire nell’introduzione di innovazione di prodotto e di processo, che

consente continui aumenti della produzione e del prodotto per addetto. Non sono prese in

considerazione le caratteristiche del sistema che scaturiscono dall’ambiente culturale, sociale,

economico e istituzionale, e che pure incidono sulla produttività dei fattori; né si tiene conto delle

modifiche nella struttura economica e sociale richieste dal progresso tecnico e dall’innovazione. Il

progresso è esogenamente determinato e considerato sostanzialmente equivalente rispetto ai diversi

sistemi economici: coerentemente con quest’approccio, quindi, tutti i Paesi dovrebbero incorporare

nella propria funzione di produzione lo stesso fattore A.

Il modello neoclassico non è in grado di fornire uno schema di riferimento analitico soddisfacente

per spiegare il processo di crescita economica. In primo luogo, non consente di distinguere tra il

capitale privato e quello pubblico nella funzione di produzione; la stessa introduzione del capitale

umano postula, peraltro, investimento pubblico in educazione e università. Il ruolo delle infrastrutture

fisiche “tradizionali” non viene preso in esame, mentre importanti lavori empirici4 ne hanno indicato la

rilevanza. Soprattutto, il modello neoclassico è ancorato a un tasso di crescita della produttività dei

fattori determinato esogenamente. Appare, viceversa, necessario modellare i fattori e i processi di

crescita della produttività per renderli endogeni e meglio spiegare la complessa e diversificata esperienza

empirica.

Al riguardo, è fondamentale l’analisi del “triangolo della tecnologia”, ovvero del processo di

accumulazione in capitale di conoscenza e di tecnologia, che si affianca, con caratteristiche distintive, al

capitale umano. Gli investimenti - pubblici e privati - in innovazione, ricerca e sviluppo, produttività

sono generalmente caratterizzati da economie esterne: la componente di tecnologia incorporata sia

nello stock prevalentemente pubblico di capitale accumulato in ricerca di base, sia in quello

3 Cfr. Lucas (1988), Romer (1990), Mankiw et al. (1992)

4 Cfr., ad es., Aschauer (1989a) e United Nations (2009).

3

prevalentemente privato derivante da attività di R&D, ha effetti di spillover sull’intera economia e sul

sistema economico globale.

Nei modelli di crescita endogena sviluppati, in particolare, da Romer5 non si fa una distinzione tra

investimenti pubblici e privati in innovazione, ma si ipotizza che le innovazioni siano

fondamentalmente non-rivali, cosicché tutti ne possono beneficiare. Secondo l’approccio di Romer, la

forza lavoro si divide tra produzione e innovazione; si ipotizza, inoltre, che la produttività

dell’economia cresca non solo in funzione del numero di innovatori, ma anche dello stock di

conoscenza accumulato6.

Conclusioni analoghe possono essere raggiunte affrontando il problema nella prospettiva

dell’attività di innovazione e di aumento della produttività e della competitività del settore privato. Se,

come si è argomentato, i processi di ricerca di base e R&D, di trasferimento di tecnologie e di sbocco

sul mercato sono intrinsecamente caratterizzati da esternalità, l’esclusivo affidamento al mercato implica

situazioni di sottoinvestimento rispetto ai valori ottimali per l’economia.

Questi fenomeni sono accentuati dal fatto che la ricerca di base e le attività più complesse di R&D

sono contraddistinte da incertezza molto elevata sui ritorni economici, con connessi vincoli di

finanziamento: i processi in questione possono essere meglio descritti da modelli di tipo opzione (e da

distribuzioni di Pareto7 e leggi di potenza), piuttosto che da schemi tradizionali di tasso atteso di

ritorno. Tutto ciò implica che i modelli di finanziamento di tipo creditizio non sono idonei a catturare il

potenziale upside molto elevato di pochi progetti vincenti, rispetto all’elevatissimo tasso di mortalità.

3. Interdipendenza e interconnettività delle reti infrastrutturali

L’efficienza e la funzionalità statica e dinamica delle reti infrastrutturali dipendono sempre più dalla loro

interdipendenza e interconnettività, fisica, tecnologica e informatica. Oggi è, quindi, necessario

assicurare interoperabilità, intermodalità e interconnessione delle infrastrutture per garantirne il

carattere di reti integrate. La crescente interconnessione e complessità rendono le reti più potenti, ma

anche più vulnerabili. I problemi di analisi del rischio e di stabilità sistemica diventano fondamentali per

5 Cfr. Romer (1990, 1994). Romer correttamente identifica anche il rischio di parcellizzazione e di moltiplicazione degli

addetti in centri dove i ricercatori sprecano risorse riscoprendo conoscenza già nota, senza mai raggiungere la frontiera

di efficienza. Queste considerazioni appaiono particolarmente rilevanti in Europa, avendo riguardo alla situazione degli

investitori in innovazione, che soffrono non solo della quota bassa di investimenti – pubblici e privati - rispetto al PIL,

ma anche della frammentazione in centri di ricerca collegati al numero dei Paesi e non all’eccellenza dei laboratori e

delle Università.

6 Per un approfondimento sul ruolo del capitale umano, della conoscenza e dell’energia sui modelli di crescita

endogena, cfr. Appendice 2.

7 Cfr. Pareto (1897).

4le moderne economie, come si è visto ad esempio con la crisi delle infrastrutture del sistema finanziario

nel 2008-2009.

La controparte necessaria ai sistemi infrastrutturali, definiti come sopra in modo ampio, sono le

reti sociali che, non solo, li utilizzano, ma – come si è visto – ne rappresentano una componente

fondamentale in termini di capitale umano e di conoscenza.

I sistemi di trasporto urbano, internet, i sistemi della ricerca (università e laboratori), della sanità,

della difesa, dei pagamenti e dei regolamenti monetari sono tutti insiemi complessi, che devono essere

collegati in un network integrato. Ogni componente/agente/operatore/cittadino interagisce con gli altri

insiemi di agenti, attiva e viene condizionato dalle infrastrutture sopra descritte e dai loro legami.

L’efficienza, l’efficacia e la qualità delle reti infrastrutturali sono fondamentali per il benessere privato e

sociale, sia sotto il profilo statico, sia in termini dinamici. I sistemi diventano, pertanto,

sociali/tecnici/economici: le reti fisiche e virtuali interagiscono con quelle sociali, secondo modalità

sempre più complesse.

Le reti sociali sono caratterizzate da livelli molto elevati di clustering locale; le reti di infrastrutture,

invece, hanno coefficienti di clustering relativamente bassi. L’informatica tende a superare questa

dicotomia. Nell’ottica qui proposta, le infrastrutture devono essere viste come insieme di elementi

strutturali che concorrono a formare un’unità organica, ancorché debbano naturalmente essere

considerate anche in maniera specifica. La distinzione tra reti-hard e reti-soft non può rappresentare un

paradigma. Il modello di internet è emblematico di come lo sviluppo tecnologico e l’interconnessione

delle infrastrutture fisiche di rete esistenti e dei sistemi di telecomunicazione abbiano consentito la

creazione di una rete informatica mondiale che permette agli utenti di differenti computer, ovvero di

terminali di connessione portatili, di interagire nel www. D’altra parte, qualsiasi rete-hard è anche, in realtà,

una rete fondamentale di trasmissione di dati e di servizi che si collegano alla più ampia rete

informatica.

La rilevanza e la pregnanza del nesso infrastruttura-hard e info-struttura sono, ad esempio, evidenti nel

settore ferroviario. Gli avanzamenti informatici consentono oggi di utilizzare in maniera molto più

intensiva che nel passato le reti fisiche esistenti e il materiale rotabile, che rappresentano anche

infostrutture complesse: infrastrutture e reti si compenetrano, nodi e terminali ne rappresentano elementi

essenziali. La funzionalità delle infrastrutture e la loro efficienza economica e sociale dipendono in

maniera cruciale dalla capacità di mettere in rete i nodi e di fare networking degli insiemi di reti

infrastrutturali. In questa accezione, risulta evidente il superamento della tradizionale logica

monomodale, che induce a favorire la ricerca di capacità addizionale delle singole reti, piuttosto che

assicurare la capacità di fornire servizi in un contesto integrato plurimodale. È questo, ad esempio, il

5nuovo approccio al sistema di infrastrutture europeo: da un patchwork a un network per realizzare un vero

mercato unico8.

4. Efficienza della spesa in infrastrutture

Diversamente da quanto spesso è avvenuto nel passato, è fondamentale assicurare l’efficienza degli

investimenti (redditività sociale e privata), che si declina in termini di selezione (ritorno economico e

ritorno finanziario, tenuto conto del rischio9), di costruzione e gestione degli investimenti, di

adeguamento delle infrastrutture esistenti come alternativa a nuova accumulazione (emblematico è il

caso di adeguamento del patrimonio abitativo agli attuali standard di efficienza energetica). Occorre

riconoscere e misurare la qualità, l’efficienza e l’efficacia dell’investimento per determinare la

produttività marginale del processo di accumulazione. Si pone, pertanto, la questione del mapping tra

accumulazione e capitale produttivo, ovvero della stima dello stock di capitale “aggiustato per

l’efficienza”.

5. Il finanziamento delle infrastrutture

La qualità degli investimenti è strettamente correlata alla qualità del processo di selezione, realizzazione

e gestione delle infrastrutture e di erogazione dei servizi. Occorre ripensare la politica infrastrutturale in

Europa e in Italia, intervenendo sulle tecniche di programmazione, di finanziamento, di gestione degli

appalti e sulla regolazione dei servizi erogati tramite le stesse, affidando la gestione operativa ad autorità

indipendenti, con elevate competenze tecniche e sottratte all’influenza politica, che garantiscano un

controllo di qualità sui progetti, sul modello della BEI in Europa, della Infrastructure Bank americana e

dell’Infrastructure Australia. In tal senso, si è espressa in Italia la Confindustria in relazione all’istituzione

di un’authority nei trasporti, che limiterebbe sensibilmente l’instabilità e l’incertezza delle regole su piani

di investimento e assetti gestionali degli operatori di mercato, riducendo il rischio regolatorio e quello

amministrativo.

Si devono evitare le non positive esperienze delle politiche della Germania post-unificazione a favore

dei länder dell’est o delle politiche italiane per il Mezzogiorno, che – a fronte di considerevoli spese in

infrastrutture – hanno prodotto benefici inferiori alle attese10, privilegiando gli investimenti capaci di

rilanciare la produttività.

8Cfr. European Commission Proposal establishing the Connecting Europe Facility (CEF) (European Commission, 19 October

2011).

9 Per un approfondimento sul tasso di ritorno economico e finanziario dell’investimento, cfr. Appendice 3.

10 Cfr. Hummel, W. (2009).

6La qualità degli investimenti ne determina l’efficienza e l’efficacia e ne favorisce l’attrattività da

parte dei capitali privati, indispensabili alla realizzazione dell’investimento, tenuto conto anche del

complesso quadro di vincoli sulle finanze pubbliche (riferimento è fatto ai vincoli di bilancio

dell’amministrazione centrale, ma anche a quelli gravanti sugli enti locali). Cruciale, al riguardo, è la

qualificazione della domanda (la stazione appaltante) e dell’offerta (le imprese)11.

Per tradurre il risparmio in investimento è fondamentale il ruolo dell’analisi degli strumenti e degli

intermediari finanziari. In chiave europea, si pone la duplice esigenza di riorientare e ampliare le risorse

del bilancio europeo e di rivisitare il Fiscal Compact per consentire, entro limiti opportuni, la

separazione delle spese di investimento produttivo da quelle correnti. Ciò almeno nell’arco di un

triennio/quinquennio, per riportare il prodotto europeo e italiano rapidamente ai livelli precedenti la

crisi e inserire la crescita in una traiettoria di sviluppo sostenibile. Il costo della non azione, al di là del

brevissimo termine, supera quello di un’azione intelligente lungo le linee sopraindicate, anche per

contribuire alla soluzione dei problemi ambientali.

I problemi sopra menzionati sono evidentemente di particolare rilievo per l’Italia, dove è palese il

rischio di perpetuare una situazione di più debito pubblico e meno accumulazione pubblica e privata,

minor capitale fisico e umano, aumento della disoccupazione che erode il potenziale del capitale umano

e, in particolare, dei giovani. D’altra parte, è fondamentale nel nostro Paese la questione della

produttività dei nuovi investimenti infrastrutturali, con valutazione sistematica del rendimento

finanziario e del rendimento economico (analisi costi-benefici attenta ai profili di rischio).

Si pone, inoltre, l’esigenza di efficacia ed efficienza del processo di realizzazione, che implicano

altresì la necessità di tempi certi di realizzazione: i ritardi di esecuzione e gli aggravi di costo in Italia

sono nettamente superiori alla media europea. La stessa sollecitazione ad ampliare il bilancio europeo e

utilizzare appieno le risorse che deriveranno dall’aumento di capitale della BEI finirebbe per favorire i

Paesi concorrenti in Europa, se non si modificassero le condizioni di efficacia ed efficienza degli

investimenti stessi. Particolare attenzione dovrà essere anche data all’ammodernamento intelligente

delle infrastrutture esistenti, utilizzando al meglio le innovazioni tecnologiche, ovvero investimenti soft

che moltiplicano l’efficienza di quelli hard.

Gli intermediari finanziari italiani, che hanno sempre mantenuto un attento collegamento

all’economia reale e allo sviluppo segnatamente delle PMI, dovranno peraltro essere sostenuti da idonei

adattamenti nelle regole contabili, fiscali e di capitale, secondo linee già individuate, segnatamente dal

Club degli Investitori a Lungo Termine in Europa. Strumenti innovativi come i bond di progetto e altre

forme di securitizzazione appaiono indispensabili.

11 Cfr. Confindustria (2011).

76. Stime dei fabbisogni infrastrutturali: le prospettive globali, europee e italiane.

La dotazione infrastrutturale deve essere quantitativamente e qualitativamente adeguata alle finalità da

perseguire. A tal fine, due fattori appaiono determinanti: (i) la capacità di investimento

nell’adeguamento infrastrutturale di un sistema produttivo, intendendo con esso la costruzione di

nuove infrastrutture e l’ammodernamento/mantenimento delle infrastrutture esistenti; e (ii) la capacità

di gestione delle infrastrutture e dei servizi erogati per il loro tramite.

Gli investimenti infrastrutturali devono essere congruenti rispetto ai fabbisogni che scaturiscono

dalle trasformazioni politiche, demografiche, economiche e sociali di un sistema e che evolvono

tipicamente in un orizzonte di lungo periodo. Alcuni fenomeni, quali ad esempio l’incremento

demografico, l’invecchiamento della popolazione, l’urbanizzazione, il cambiamento climatico e la

dipendenza energetica possono esercitare rilevanti pressioni sui sistemi, imponendo urgenti e

consistenti necessità di investimento (pubblico e privato) finalizzato all’accumulazione di capitale fisico,

allo sviluppo di capitale umano, al progresso tecnologico e alla tutela dell’ambiente.

La quantificazione del fabbisogno di investimento e del gap infrastrutturale è particolarmente

complessa in relazione ai seguenti elementi di valutazione: (i) la definizione stessa di infrastrutture, che

rimanda a configurazioni articolate e complesse di elementi fisici e intangibili; (ii) la difficoltà di raccolta

ed elaborazione di dati omogenei e comparabili relativi alle differenti tipologie di infrastrutture; (iii) le

diverse prospettive e aspirazioni di sviluppo dei sistemi socio-economici, sulle quali influiscono

evidentemente gli attuali assetti politici e sociali; (iv) la necessità di considerare al contempo lo stock di

capitale pubblico e privato, contraddistinti da differenti metodi di contabilizzazione.

La disponibilità di dati è frammentaria e generalmente circoscritta a specifiche categorie e aggregati

di infrastrutture, sia con riferimento alle statistiche internazionali, sia con riferimento a quelle nazionali:

la ricomposizione dei fabbisogni si presenta, dunque, assai complessa e, comunque, sfavorita dai limiti

impliciti della misurazione.

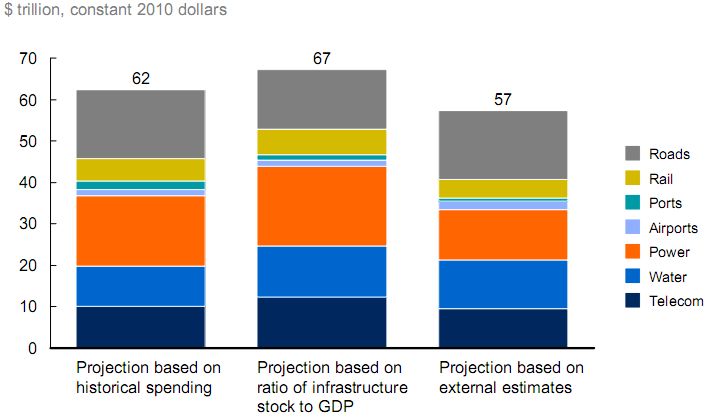

I cambiamenti in atto e quelli attesi per i prossimi anni 20-30 anni prefigurano un fabbisogno di

investimento pubblico e privato in infrastrutture, a livello globale, di enorme entità (complessivamente

tra 57 e 67 trilioni di dollari nell’arco di tempo intercorrente tra il 2013 e il 2030, nelle sole infrastrutture

di trasporto, quali strade, autostrade, aeroporti, reti energetiche, acquedotti e telecomunicazioni12).

12 Cfr. Appendice 4.

8In Europa, la Commissione europea ha stimato un fabbisogno complessivo in infrastrutture di

energia, trasporti e telecomunicazioni, tra il 2010 e il 2020, pari a 1,5-2 trilioni di euro, che si rendono

necessarie per raggiungere gli obiettivi di crescita della strategia Europa 202013.

La maggior parte dell’investimento richiesto sarà assorbito dal settore energetico, per il quale si stima un

fabbisogno pari a 1 trilione di euro. Un’altra importante fetta, circa 500 miliardi di euro, servirà a

soddisfare la domanda di trasporto in relazione al completamento della rete trans-europea. Le

infrastrutture digitali richiederebbero, invece, un investimento di circa 270 miliardi di euro.

Adottando la definizione più ampia di infrastrutture, è dunque ragionevole ritenere che, tra il 2010

e il 2020, si renderanno necessari, in Europa, investimenti complessivi (pubblici e privati) pari ad

almeno 4 trilioni di euro.

Per quanto concerne l’Italia, appaiono necessari tassi di crescita del PIL reale pari ad almeno il 2%

(4% in termini nominali, considerato un tasso di inflazione del 2%). Il target, individuato da

Confindustria14, è decisamente ambizioso e ben al di sopra delle stime sul PIL italiano elaborate dagli

organismi internazionali, che prevedono una crescita reale media del prodotto italiano intorno all’1-

1,5% l’anno. Un tasso di crescita del 2% consentirebbe di ottenere un PIL nominale al 2020 pari a circa

2.400 miliardi di euro.

Per raggiungere i target fissati dall’Unione europea per il 2020, occorrerebbe investire almeno il 6%

del PIL – 120 miliardi in media l’anno - in infrastrutture (intese nella loro accezione più ampia), che

verrebbero cofinanziate dal settore pubblico e privato, ciascuno al 50%. Secondo il Rapporto annuale

Agisci-Bocconi (2012), i “costi del non fare” le infrastrutture prioritarie che la collettività si troverebbe

ad affrontare tra il 2012 e il 2017 ammonterebbero a circa 500 miliardi di euro, ovvero circa 100

miliardi di euro l’anno, che equivalgono pressappoco agli investimenti infrastrutturali sopra stimati.

EC Communication COM(2011) 676 of October 19, 2011 and EC Staff Working Paper SEC(2011) 1239 final of

13

October 19, 2011.

14 Confindustria, 2010. Italia 2015. Le imprese per la modernizzazione del Paese.

9Bibliografia

Abdih Y. and Joutz, F., 2004. Relating the Knowledge Production Function to Total Factor

Productivity: An Endogenous Growth Puzzle. IMF Working Paper, WP/05/74, April.

Afonso, A., and Aubyn, M.St., 2008. Macroeconomic rates of return of public and private investment

crowding-in and crowding-out effects. ECB Working Paper Series, 864, February.

Agénor, P.R. and Neanidis, K.C., 2010. Innovation, Public Capital, and Growth. Discussion Paper

Series, 135. Manchester: Centre for Growth and Business Cycle Research, Economic Studies,

University of Manchester, February.

Aghion, P. and Howitt, P., 2007. Capital, innovation, and growth accounting, Oxford Review of

Economic Policy, 22(1), pp. 79-93.

____ 2012. Delivering on the “Monti Triangle”: Growth, Budgetary Discipline and Social Cohesion.

Paris: OECD.

Añón Higón, D. Manjón Antolín, M., 2009. Internationalization, R&D and Productivity: Evidence for

Great Britain. 2nd Conference on Corporate R&D (CONCORD - 2010) “Corporate R&D: an

engine for growth, a challenge for European policy”.

Antiseri, D, 2001. Presentazione del libro di Emmanuele Emanuele, Il non-profit strumento di sviluppo

economico e sociale. Roma: Università degli Studi Luiss Guido Carli, 9 Novembre 2001.

Arrow, K., 1969. The Organization of Economic Activity: Issues Pertinent to the Choice of Market

versus Non-market Allocations. In Analysis and Evaluation of Public Expenditures: The PPP

System. Washington, D.C., Joint Economic Committee of Congress.

____ 1971. A Utilitarian Approach to the Concept of Equality in Public Expenditures. The Quarterly

Journal of Economics, 85(3), pp. 409-415.

Arslanalp, S., Bornhorst, F. and Gupta, S., 2011. Investing in growth. Finance & Development,

Washington, D.C.: IMF, March.

Aschauer, D.A., 1989a. Is Public expenditure Productive?. Journal of Monetary Economics, 23, pp.

177–200.

____ 1989b. Public Investment and Productivity Growth in the Group of Seven. Federal Reserve Bank

of Chicago, Economic Perspectives, 13, 17-25.

____ 1989c. Does Public Capital Crowd out Private Capital. Journal of Monetary Economics, 24, pp.

171–188.

10Ayres, R.U. and Warr, B. 2005. Accounting for growth: the role of physical work. Fontainebleau,

France: Center for the Management of Environmental Resources, INSEAD. Available on line at

http://www.abundancedebunked.com/downloads/Ayres-TheRoleOfPhysicalWork.pdf

Balassone, F. e Casadio P. (a cura di), 2011. Le infrastrutture in Italia: dotazione, programmazione,

realizzazione. Seminari e convegni Workshops and Conferences, 17, Roma: Banca d’Italia, Aprile.

____ e Franco, D., 1998. Investimenti pubblici e Patto di stabilità e crescita: è opportuno introdurre la

“golden rule”?. Politica economica, 14(3), pp. 345-376.

Barrett, C.L, Eubank, S., Anil Kumar, V.S., Marathe, M.V., 2004. Understanding Large-scale Social and

Infrastructure Networks: A Simulation-Based Approach. SIAM News, 37(4), May.

Barro, R.J., 1989. Economic Growth in a Cross Section of Countries. NBER Working Paper, 3120,

September.

____ and Sala-i-Martin, X., 1995. Economic Growth. New York: McGraw-Hill.

Bassanini, F. and Reviglio, E., 2011. Financial Stability, Fiscal Consolidation and Long-Term

Investment after the Crisis. OECD Journal: Financial Market Trends, 2011(1).

Bethmann, D., 2004. Transitional Dynamics in the Uzawa-Lucas Model of Endogenous Growth.

Berlin: Department of Economics, Humboldt University Berlin, May 15.

Bivona, G. e Masera, R., 2012. Autorità fiscale e crescita, in corso di pubblicazione.

Boccuzzi, G., 2011. Towards a new framework for banking crisis management. The international

debate and the Italian model. Quaderni di Ricerca Giuridica, 71, Roma: Banca d’Italia.

Busnelli, G., Shantaram, V. and Vatta, A., 2012. Competing for the home of the future. McKinsey

Quarterly, 1/2012, pp. 59-61.

Confindustria, 2010. Italia 2015. Le imprese per la modernizzazione del Paese.

____ 2011. Scenari Economici. No 13. Centro Studi, Dicembre.

CNAPPC, ANCE e CRESME, 2012. Città, mercato e rigenerazione 2012. Convegno “Ri.U.So 01. Città

e rigenerazione”, Roma-Milano, 3-20/21 aprile 2012.

de Tocqueville, A., 1835 e 1840. La Democrazia in America.

Della Croce, R., Stewart, F. and Yermo, J., 2011. Promoting Long-Term Investment by Institutional

Investors: Selected Issues and Policies. OECD Journal: Financial Market Trends, 2011(1).

11Denis, C., McMorrow, K. and Röger, W., 2002. Production Function Approach to Calculating Potential

Growth and Output Gaps – Estimates for the EU Member States and the US. European

Commission Economic Papers, 176, September.

Dimitz, M.A., 2001. Output Gaps and Technological Progress in European Monetary Union. Bank of

Finland Discussion Paper, 20.

Dobbs, R., Oppenheim, J. and Thompson, F., 2012. Mobilizing for a resource revolution. McKinsey

Quarterly, 1/2012.

____ Remes, J., Manyika, J., Roxburgh, C., Smit, S. and Schaer, F., 2012. Urban world: Cities and the

rise of the consuming class. McKinsey Global Institute (MGI), June.

EFA, 2005. Education for All - The Quality Imperative. EFA Global Monitoring Report. Paris:

UNESCO.

Emanuele, E., 2008. Il terzo pilastro. Il non profit motore del nuovo welfare. Napoli: Edizioni

Scientifiche Italiane.

Ervin, C., 2012. Long-term investors: Getting the model right. OECD Oberserver, 290-291, Q1-Q2

2012.

Escolano, J., 2010. A Practical Guide to Public Debt Dynamics, Fiscal Sustainability, and Cyclical

Adjustment of Budgetary Aggregates. Washington DC: IMF.

Eurofi, 2012. Improving the financing of long term projects to favour growth, The Eurofi Financial

Forum 2012, Brussels, September.

European Commission Communication COM(2010)2020 final of 3 March 2010. EUROPE 2020. A

strategy for smart, sustainable and inclusive growth.

____ Communication COM(2011) 676 of October 19, 2011 to the European Parliament, the Council,

the European Court of Justice, the Court of Auditors, the European Investment Bank, the

European Economic and Social Committee and to the Committee of the Regions. A growth

package for integrated European infrastructures.

____ Guidelines for Successful Public-Private Partnership. Brussels, February 2003.

____ Proposal COM(2011) 665 - 2011/0302 (COD) of 19 October 2011 for Regulation of the

European Parliament and of the Council establishing the Connecting Europe Facility, Brussels.

____ Staff Working Paper SEC(2011) 1239 final of October 19, 2011. Executive Summary of the

Impact Assessment. Accompanying the document. Communication from the Commission to the

12European Parliament, the Council, the European Economic and Social Committee and the

Committee of the Regions. A pilot for the Europe 2020 Project Bond Initiative.

European Council, 2011. Connecting Europe Facility. Czech Permanent Representation, 7 December

2011.

European Investment Bank (EIB), 2008. The Loan Guarantee Instrument for Trans-European

Transport Network Projects. Fact-Sheet.

____ 2009. R&D and financing of innovation in Europe. EIB Papers, 14(2), Luxembourg.

____ 2011. Productivity and growth in Europe. Long-term trends, current challenges and the role of

economic dynamism. EIB Papers, 16(1).

____ and Bruegel, 2012. Investment and growth in the time of climate change.

Ferrante, G. e Marasco, P., 2010. Project finance. Elementi introduttivi. Dipartimento per la

Programmazione e il Coordinamento della Politica Economica.

Franco, D., 2011. Premessa a Balassone, F. e Casadio P. (a cura di), 2011. Le infrastrutture in Italia:

dotazione, programmazione, realizzazione. Seminari e convegni Workshops and Conferences, 17,

Roma: Banca d’Italia, Aprile.

Gerassimos, T. and Gilibert, P., 2011. The Europe 2020 Project Bond Initiative. Conference on the

Europe 2020 Project Bond Initiative, Brussels, 11 April 2011.

Griliches, Z., 1998. R&D and Productivity. Chicago: University of Chicago Press.

Group of Twenty (G-20), 2012. Global Prospect and Policy Challenges. Meeting of G-20 Finance

Ministers and Central Bank Governors, Mexico City, 4-5 November 2012.

Gupta, S., Kangur, A., Papageorgiou, C. and Wane, A., 2011. Efficiency-Adjusted Public Capital and

Growth. IMF Working Paper, WP/11/217, September.

Hanushek, E.A., 2007. Education Production Functions. Palgrave Encyclopedia. Hoover Institution,

Stanford University, January.

Herrera, S. and Pang, G., 2005. Efficiency of Public Spending in Developing Countries: An Efficiency

Frontier Approach. World Bank, May.

Hummel, W., 2009. Twenty Years of Stimulus for East Germany. The Wall Street Journal, November

8, 2009.

Infrastructure Australia Act 2008, Act No. 17 of 2008 of Australian Government.

International Monetary Fund (IMF), 2011. Fiscal Monitor. Washington DC: IMF. September.

13Jones, C.I., 1996. Human Capital, Ideas, and Economic Growth. Paper presented to the VII Villa

Mondragone International Economic Seminar on Finance, Research, Education, and Growth.

Rome, 25-27 June 1996.

Kaminker, C. and Stewart, F., 2012. The Role of Institutional Investors in Financing Clean Energy.

OECD Working Papers on Finance, Insurance and Private Pensions, No. 23, OECD Publishing.

Liikanen, E., 2012. High-level Expert Group on reforming the structure of the EU banking sector Final

Report. Brussels, 2 October 2012.

Lucas, R.E., 1988. On the mechanics of economic development. Journal of Monetary Economics, 22,

pp. 3-42.

Mankiw, G.N., Romer, D. and Weil, D.N., 1992. A contribution to the empirics of economic growth.

The Quarterly Journal of Economics, 107(2), pp. 407-437.

Manyika, J., Sinclair, J., Dobbs, R., Strube, G., Rassey, L., Mischke, J., Remes, J., Roxburgh, C.,

George, K., O'Halloran, D. and Ramaswamy, S., 2012. Manufacturing the future: The next era of

global growth and innovation. Report, McKinsey Global Institute (MGI), November.

Masera, R., 1979. Disavanzo pubblico e vincolo di bilancio. Milano: Edizioni di comunità.

____ 1997. Saggi di Finanza. Milano: Il Sole 24 Ore Libri.

____ 2006. Reti di trasporto, competitività e sviluppo. L’industria. Rivista di economia e politica

industriale, Anno XXVII, 3, Luglio-Settembre.

____ (a cura di), 2010. Saggi sulla metodologia della ricerca in economia. Università degli Studi G.

Marconi, Roma: Gangemi Editore.

____ 2011. Stabilità finanziaria e crescita in Europa. Intervento al Convegno Fondazione Economia

Tor Vergata “Patto per l’euro, riforme e competitività”, Roma, 8 giugno 2011, in corso di

pubblicazione.

____ 2012. Infrastrutture e loro finanziamento in Europa: implicazioni per il Fiscal Compact. Bancaria,

6/2012.

McKinsey Global Institute, 2012. Urban world: Cities and the rise of the consuming class. June.

____ 2013. Infrastructure productivity: How to save $1 trillion a year. January.

OECD, Environmental Outlook to 2050. The consequences of inaction. OECD Publishing.

Oulton, N. and Young, G., 1996. The social rate of return in investment. National Institute of

Economic and Social Research Discussion Paper, 93, April.

14Paganetto, L., 2012. Mito e realtà delle politiche di austerità. Convegno Fondazione Economia Tor

Vergata “Politiche di austerità e dinamismo dell’economia”, Roma, 8 maggio 2012.

Pareto, V., 1897. Cours d’Économie politique, Lausanne.

Perotti, R., 2005. Estimating the Effects of Fiscal Policy in OECD countries. CEPR Discussion Paper,

4842.

Pritchett, L., 1995. Where has all the education gone? Mimeo. Washington DC: The World Bank.

____ 2000. The tyranny of concepts - CUDIE (Cumulated, Depreciated Investment Effort) is NOT

capital. Policy Research Working Paper Series, 2341, Washington, D.C.: The World Bank.

Romer, P.M., 1990. Endogenous Technological Change. Journal of Political Economy, 98(5).

____ 1994. The Origins of Endogenous Growth. The Journal of Economic Perspectives, 8(1), Winter,

pp. 3-22.

Rossi, S., 2009. Controtempo. L’Italia nella crisi mondiale. Bari: Laterza.

Roxburgh, C., Labaye, E., Thompson, F., Tacke, T. and Kauffman, D., 2012. Investing in growth:

Europe's next challenge. Report, McKinsey Global Institute (MGI), December.

____ Lund, S., Dobbs, R., Manyika, J., Wu, H., 2011. The emerging equity gap: Growth and stability in

the new investor landscape. Report, McKinsey Global Institute (MGI), December.

Savona, P., 2009. Il ritorno dello stato padrone. I fondi sovrani e il grande negoziato globale. Soveria

Mannelli: Rubbettino.

Solow, R.M., 1956. Contribution to the theory of economic growth. Quarterly Journal of Economics,

70, pp. 65-94.

____ 1994. Perspectives on growth theory. Journal of Economic Perspectives, 8, pp. 45-54.

Sylos Labini, P., 2000. Sottosviluppo. Una strategia di riforme. Bari: Laterza.

Treaty on Stability, Coordination and Governance in the Economic and Monetary Union (TSCG).

Brussels, 2 March 2012.

United Nations (UN), 2009. Public investment. New York and Geneva.

UTFP, 2011. PPP in Italia: cosa fare? Il punta di vista della pubblica amministrazione, delle imprese e

delle banche. Roma, 12 maggio 2011.

Visco, I., 2009. Investire in conoscenza. Per la crescita economica. Bologna: Il Mulino.

____ 2011. Investire in conoscenza: giovani e cittadini, formazione e lavoro. XXX Congresso nazionale

dell’AIMMF, Catania, 25 novembre 2011.

15World Economic Forum (WEF), 2010. Positive infrastructure. A framework for revitalizing the global

economy. Geneva: World Economic Forum.

____ 2011. The Future of Long-term Investing.

____ 2012. Measurement, Governance and Long-term Investing. March.

16Appendice 1

Tassonomia delle infrastrutture

Una definizione esaustiva e unanimemente accettata di infrastrutture non è disponibile in letteratura.

Tradizionalmente, esse sono definite, in senso stretto, come l’insieme di elementi che concorrono a

formare una rete integrata di attività fisse e che costituiscono una parte essenziale del capitale fisico di

un Paese, tipicamente: le reti e le infrastrutture di trasporto di persone/merci/informazioni/beni,

ovvero strade, ferrovie, aeroporti, porti (reti fluviali interne e reti marittime), le reti energetiche, gli

acquedotti; le reti per la gestione integrata dei rifiuti; le reti di trasmissione di

informazioni/dati/entertainment, fra le quali rientra, evidentemente, la rete delle reti informatiche:

Internet. Questi network concorrono a formare il cosiddetto ICT capital. Ad essi si aggiungono le

infrastrutture che fanno riferimento alle attività di ricerca e sviluppo, con le esternalità alle stesse

intrinsecamente connesse, che ne giustificano il sostegno pubblico (knowledge spillovers e impatto del

capitale di conoscenza e di tecnologia sul livello e sulla crescita del prodotto nazionale). Lo stock di

investimenti effettuati nel tempo in queste aree si manifesta, in parte, in dotazione di capitale fisico, ma

prevalentemente in capitale di conoscenza, di fondamentale importanza nelle moderne economie, dove

la componente di produzione e di import/export immateriale assume sempre maggior peso.

In senso lato, si possono definire “infrastrutture” i sistemi per la fornitura di servizi/beni pubblici

fondamentali, che ricomprendono: la definizione e il rispetto dei diritti dei cittadini attraverso l’attività

legislativa, giudiziaria, esecutiva e di ordine pubblico; il sistema educativo e universitario; il sistema

sanitario e assistenziale; il sistema e le reti di difesa nazionale; i sistemi di conservazione e gestione

dell’ambiente, e le reti di protezione civile; le infrastrutture del sistema finanziario; le infrastrutture

sociali, ovvero il capitale privato non profit e il patrimonio artistico e culturale. Queste infrastrutture

sono connesse prevalentemente a capitale umano, ma richiedono anche capitale fisico – privato e

pubblico.

In particolare, il buon funzionamento (in termini di efficacia e di efficienza) dei sistemi legislativo,

esecutivo, giudiziario e di rispetto dell’ordine (the rule of law) è critico per la crescita e lo sviluppo di

qualsiasi economia di mercato. Vi è, al riguardo, ampia e consolidata esperienza empirica che dimostra e

quantifica la rilevanza di questi fattori. Si manifesta, segnatamente, una forte e significativa relazione

inversa tra corruzione, criminalità e crescita sostenibile.

17Appendice 2

Modelli di crescita endogena: il ruolo del capitale umano, della conoscenza e dell’energia

L’approccio tradizionale della funzione di produzione Solow/Cobb-Douglas viene modificato lungo

diverse direttrici. Si separa, in primo luogo, il capitale pubblico da quello privato. Il fattore lavoro è

distinto in numero di addetti e indice del capitale umano per addetto, che incorpora gli investimenti in

conoscenza ed educazione:

[10] Yt At F ( Kt , Gt , Lt H t )

dove Yt = output aggregato reale; At = produttività globale dei fattori; Kt = stock aggregato di capitale

privato; Gt = stock di capitale aggregato pubblico; Lt = offerta di lavoro; Ht = indice di capitale umano

per lavoratore.

La endogeneità del progresso tecnico può essere modellata con funzioni di produzione che descrivono

la relazione della conoscenza con variabili collegate, in senso lato, ai processi di ricerca e sviluppo 15. Si è

già sottolineato che i processi in questione sono collegati a una combinazione di investimenti privati e

pubblici: la ricerca fondamentale è principalmente responsabilità del settore pubblico; la conoscenza e

lo sviluppo all’interno delle imprese sono, naturalmente, di principale responsabilità del settore privato.

Il mercato da solo non è, peraltro, in grado di fornire completamente la ricerca necessaria, in quanto la

determinazione dei costi e dei prezzi marginale non conduce a risultati di ottimalità per l’impresa: il

governo svolge utilmente la funzione di offrire idonei sussidi per produrre l’ammontare ottimale di

ricerca per un sistema economico, sia per la esternalità positiva o spillover della ricerca intrapresa anche

all’interno del settore privato, sia perché il mercato può non riconoscere come la ricerca corrente

aumenti la produttività nel futuro. Adottando questi modelli allargati, la funzione di produzione può

essere scritta come segue:

[11] Yt At ( KCt , Lkt H t ) F ( K 't , G't , L't H 't )

dove Yt = output aggregato reale; KCt = capitale fisico tecnologico (pubblico e privato) del sistema

economico; Lkt = forza lavoro operante nel settore di conoscenza e tecnologia; Ht = indice di capitale

umano per lavoratore impiegato nel settore di conoscenza e tecnologia; K’t = capitale privato, con

l’esclusione di quello tecnologico; G’t = capitale pubblico, con l’esclusione di quello tecnologico; L’t =

15

Cfr., in particolare, i lavori di Romer sopra ricordati e gli schemi delle Figg. 1 e 2.

18forza lavoro, con l’esclusione di quella addetta al settore tecnologico; H’t = indice del capitale umano

per lavoratore, con l’esclusione della componente tecnologica “non rivale”16.

Secondo questo approccio, il capitale fisico e umano e la forza lavoro del “triangolo della conoscenza”

influiscono direttamente sul progresso tecnico, che diventa pertanto endogeno17. Il progresso tecnico

risulta, come si è indicato, strettamente collegato con il capitale di conoscenza e di tecnologia,

accumulato tramite l’investimento derivante da attivi di ricerca di base e di R&D, con gli spillover ad esse

connessi. A livello dell’economia mondiale, il cambiamento tecnologico è fondamentalmente endogeno

e origina da scelte pubbliche e private di investimento in tecnologia.

Sulla base di questi modelli allargati alla funzione di produzione, si evince la rilevanza, nelle moderne

economie, dell’intreccio tra capitale pubblico e capitale privato, e tra capitale fisico, capitale umano e

capitale di conoscenza e di tecnologia. Gli investimenti e lo stock accumulato di infrastrutture – definite

in senso lato – rivestono, pertanto, un ruolo fondamentale per spiegare il livello e la crescita del

prodotto aggregato18.

Nella funzione classica di produzione, l’energia è considerata alla stregua di un prodotto intermedio e,

pertanto, valutata in termini di valore aggiunto. Tuttavia, essa rappresenta un elemento cruciale del

processo di produzione nella misura in cui attiva tutti gli input della produzione, che senza l’energia non

sarebbero dunque in grado di lavorare (si pensi all’energia elettrica, all’energia termica, ma anche a

quella meccanica). I sistemi economici dipendono tutti, in misura variabile rispetto al grado di

avanzamento tecnologico, dalla disponibilità di energia, che andrebbe quindi opportunamente rivalutata

nella teoria della crescita.

In particolare, l’analisi della dinamica tra crescita ed energia andrebbe posta in termini di efficienza

termodinamica dei processi di produzione. Occorrerebbe, cioè, valutare la capacità di sfruttamento del

potenziale energetico da parte di un sistema economico, prendendo in esame il massimo livello di

energia disponibile per produrre lavoro utile (l’exergia), dato uno stock di risorse, con il lavoro

effettivamente ottenuto nei processi di produzione. Intuitivamente, più è efficiente il processo di

conversione energetica, maggiore è il potenziale di crescita di un’economia19.

16L’equazione della funzione allargata di produzione può essere interpretata come forma ridotta di modelli

microfondati, collegati a processi di ottimizzazione. Cfr., ad es., Bethmann (2004) e Agénor e Neanidis (2010).

17La letteratura su questi modelli allargati, con capitale pubblico e progresso tecnico endogeno, è molto ampia. Al di là

degli studi già citati, cfr. ad esempio: Griliches (1998), Abdih and Joutz (2004), Perotti (2005), Aghion and Howitt

(2007), United Nations (2009), EIB (2009, 2011), Agénor e Neanidis (2010) e Arslanalp et al. (2011).

18 I modelli indicati contribuiscono a offrire una spiegazione del forte tasso di crescita conseguito dai Paesi emergenti

che destinano rilevanti risorse ad accumulazione in educazione, università, ricerca e sviluppo, nonché in infrastrutture

“tradizionali”, adeguatamente selezionate.

19 Cfr. Ayres and Warr (2005).

19Appendice 3

Financial and economic rates of return and endogenous growth

1.

FRR = financial rate of return (market prices).

ERR = economic rate of return (shadow prices).

We write, assuming for simplicity additivity:

[1] ERR FRR EXR ,

where EXR is the “external” rate of return.

For projects (co)financed by the government the following restriction is imposed:

[2] ERR FRR

since EXR must be positive.

Privately financed projects may have:

[3] FRR ERR

if EXR 0 and no disincentives are in place.

We also assume that public investments are undertaken only if:

ERR > international/national rate of interest.

Additionally, it is posited that the threshold interest rate (TR) is higher than the growth rate of GDP:

[4] TR GY

2.

We suppose that GDP (Y) is produced using four factor inputs: physical private (K) and public capital

(P), labour adjusted for human capital (H), (the stock) of exergy (E):

[5] Y Af K , P, H , E

where A = TFP (total factor productivity).

20We make two additional assumptions on the production function:

- investments in physical and human capital by the private and the public sector depend upon

growth of total factor productivity (input/output endogeneity);

- A is a positive function of investment in R&D, broadly defined, and notably in: (i) the efficiency

(technological and environmental) of conversion of exergy into useful work

(thermodynamic/environmental efficiency of the economy), (ii) information technology, and

(iii) human knowledge in general, (public/private co-investments):

A

[6] 0.

R & D

We therefore have:

[7] g A gY wK GK wP GP wH GH wE GE ,

Y i

where wi

i Y

3.

If ERR GY at the micro level, we can infer that, at macro level, public capital investment has a

positive impact on the government debt/income ratio because Y K .

This is a one-period perspective. If, additionally, we assume that public investment is undertaken in

R&D and we note that A is permanently raised by an increase in KR&D, we have that, by increasing

public investment in R&D, GA is higher and GY is raised because of the point impact of GA and GP. In

other words, it is even more true that public investment has a positive income on the sustainability of

public debt (D).

In this framework we can identify a virtuous (vicious) growth loop:

21Appendice 4

I cambiamenti socio-demografici e ambientali in atto

A livello globale, l’aumento della popolazione atteso al 2050 passerebbe dagli attuali 7 miliardi di

persone a più di 9 miliardi. L’Europa, e più in generale i Paesi OECD, sperimenteranno modesti tassi di

crescita rispetto alla rapida demografica che interesserà i Paesi BRIIC [OECD, 2012].

Il fenomeno dell’invecchiamento della popolazione, già in atto, è destinato ad accentuarsi nei prossimi

anni, in particolare nei Paesi OECD e segnatamente in Europa, con conseguente riduzione della quota

di popolazione attiva e peggioramento del tasso di dipendenza dagli anziani. Inevitabilmente tali

cambiamenti avranno ripercussioni sugli stili di vita e sui modelli di consumo e di risparmio delle

economie europee, sui servizi alla salute e sull’assistenza pubblica. Il contributo dell’immigrazione

potrebbe, in parte, mitigare il fenomeno dell’invecchiamento, influendo positivamente sul numero di

abitanti in età lavorativa e sul tasso di fertilità della popolazione autoctona.

L’evoluzione demografica sarà accompagnata anche da rilevanti cambiamenti nella distribuzione

geografica della popolazione: attualmente circa il 50% della popolazione mondiale vive in aree urbane.

Nel 2050 tale percentuale raggiungerà una quota parti al 70% della popolazione (circa 6,4 miliardi di

persone) [McKinsey Global Institute, 2012]. L’incremento sarà per lo più assorbito dai Paesi non

OECD, e in particolare dalla Cina, e implicherà la necessità di fornire, a un numero crescente di

abitanti, adeguate infrastrutture, moderne ed efficienti, per garantire l’erogazione dei servizi urbani

essenziali (abitazioni, locali commerciali, acqua, energia, gestione dei rifiuti, trasporti, istruzione,

assistenza sociale ecc.).

Le trasformazioni economiche e sociali attese per i prossimi 20-30 anni eserciteranno notevoli pressioni

sull’ambiente naturale, con particolare riferimento alle emissioni atmosferiche di gas serra, principali

responsabili del global warming. Secondo l’OECD, la mancata adozione di adeguate politiche di

mitigazione e adattamento al cambiamento climatico favorirà un incremento della temperatura media

globale nell’ordine di 3°-6°C rispetto al livello preindustriale, con conseguenti danni, su larga scala,

potenzialmente catastrofici e di natura irreversibile oltre la soglia di un incremento di 2°C.

Particolarmente rilevante appare la tempestività degli interventi, affinché gli stessi si rivelino efficaci.

22Appendice 5

Tavole dei dati

Figura 1 – Stima dei fabbisogni di investimenti, 2013-2030

Fonte: McKinsey (2013), sulla base di dati OECD, IEA, ITF, GWI.

Tabella 1

Fabbisogno di investimenti in infrastrutture nell’Unione Europea tra il 2010 e il 2020

Investimenti complessivi in infrastrutture per le reti energetiche, di 1,5 - 2 trilioni di euro

trasporto e TLC, di cui:

Reti energetiche 1 trilione di euro

Reti di trasporto 500 miliardi

Reti di telecomunicazioni 270 miliardi

Fonte: Elaborazione su dati Commissione Europea

23Tabella 2

Investimenti infrastrutturali nella Germania post-unificazione

Investimenti finanziati dalla Germania dell’Ovest in favore della 1,5 – 2 trilioni di euro

Germania dell’Est, negli ultimi 20 anni

2425

Puoi anche leggere