Investimenti sostenibili e responsabili - Sustainability ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Investimenti sostenibili e responsabili

Investimenti sostenibili e responsabili

Concetti principali

1. Sul mercato sono presenti strategie sostenibili estremamente diversificate, che vanno dalle mere esclusioni

alle strategie tematiche pure, incentrate sulla sostenibilità. Di fronte alla molteplicità di offerta, per gli

investitori diventa sempre più importante operare una valutazione più concreta del livello di sostenibilità

dei portafogli, proficua per identificare le strategie di sostenibilità più idonee. Quali che siano gli obiettivi

prefissati, per esempio rispettare gli standard internazionali, escludere attività controverse, promuovere le

migliori prassi in materia ambientale, sociale o di governance (ESG), finanziare temi legati alle sfide ESG, ecc.,

raccomandiamo di effettuare una valutazione esaustiva osservando il portafoglio da tutte queste angolazioni,

per essere sicuri di averne il quadro completo.

2. Di recente, ad assistere in questo esercizio sono arrivati i marchi di sostenibilità. Per gli investitori i marchi di

sostenibilità possono essere strumenti utili: contribuiscono infatti a identificare le strategie di investimento

che integrano effettivamente gli aspetti ESG nel loro processo d’investimento e nei loro portafogli. Tuttavia,

ogni marchio ha criteri di idoneità propri, che esortiamo ad esaminare prima di scegliere il marchio di

sostenibilità più confacente alle proprie necessità.

3. I rating ESG offrono a loro volta informazioni utili per valutare il profilo ESG di una società. Anche in questo

caso, la cautela è d’obbligo, poiché i punteggi ESG in particolare tendono a rispecchiare il livello di

trasparenza delle società detenute in portafoglio. È opportuno effettuare un’analisi più approfondita delle

posizioni che compongono il portafoglio sostenibile, poiché potrebbero emergere importanti preferenze di

allocazione settoriale suscettibili di offrire all’investitore una visione più accurata dei rischi e delle

opportunità ESG a cui il portafoglio è esposto.

4. Oltre ai punteggi ESG, che sono un buon punto di partenza per valutare un investimento in ottica ambientale,

sociale e di governance, il livello di sostenibilità di un portafoglio può essere stimato anche a partire

dall’impatto misurato effettivo (positivo e negativo) degli investimenti. Le metriche di misurazione

dell’impatto sono un completamento adeguato dei rating ESG, dei marchi e dell’analisi delle posizioni, poiché

si concentrano sui risultati di sostenibilità effettivamente conseguiti dalle società, senza essere influenzati

dagli impegni assunti e dalle politiche dichiarate. Queste metriche forniscono agli investitori un’idea concreta

dell’impatto positivo delle società presenti nel loro portafoglio e in particolare il contributo che esse

apportano agli obiettivi e alle sfide della sostenibilità. In linea di principio, anziché analizzare i portafogli da un

solo punto di vista, consigliamo agli investitori di osservarli dalle quattro angolazioni che presentiamo a

seguire. In questo modo, gli investitori avranno una visione più esaustiva dei loro portafogli e saranno in

grado di stabilirne con precisione il livello di sostenibilità.

Quanto è sostenibile il mio portafoglio?

Con l’ascesa della finanza sostenibile, sono sempre di più gli investitori che si interrogano sul livello di sostenibilità dei

loro portafogli. In questa dispensa spieghiamo come analizzare il portafoglio in ottica ESG, su quali criteri basare la

valutazione, a quali insidie prestare attenzione e, in generale, come concentrarsi su ciò che è pertinente e trascurare

ciò che non lo è. In questo capitolo ci dedicheremo ai portafogli costituiti da titoli societari. Esploreremo il tema dei

portafogli sostenibili investiti in titoli di Stato nel numero successivo (numero 4): “Quanto è sostenibile un paese?

Comprendere i fattori ESG nelle obbligazioni sovrane”.

Investimenti sostenibili e responsabili 2

Da quale angolazione vorreste valutare la sostenibilità del vostro portafoglio?

Quali sono i vostri obiettivi?

Questa dispensa è dedicata alle modalità con cui è possibile valutare il livello di sostenibilità di un portafoglio di

investimento. Ma prima di cominciare, è importante definire innanzitutto i vostri obiettivi. Dovete definire voi stessi

ciò che considerate sostenibile, e cosa no, e quali valori vorreste difendere. Il vostro obiettivo potrebbe essere in

primis quello di proteggervi contro il rischio reputazionale, ossia non finanziare settori o società considerati

controversi e suscettibili di pregiudicare la reputazione dei vostri investimenti. Il vostro obiettivo potrebbe essere

anche quello di difendere valori e migliori prassi, finanziando di conseguenza le società riconosciute come esemplari

dalla società civile. Un altro obiettivo potrebbe essere quello di finanziare possibili soluzioni alle sfide sociali e

sostenibili, come il cambiamento climatico, la fame (ossia come nutrire la popolazione mondiale in costante

aumento?), la salute (cercare soluzioni per alimenti più sani), ecc.

A seconda delle prospettive, gli obiettivi sono molteplici, così come molteplici sono gli approcci. Come avevamo visto

nel primo numero, i sette approcci principali all’investimento sostenibile riconosciuti e definiti da Eurosif 1

rispecchiano l’eterogeneità di obiettivi e dimensioni.

Le strategie di investimento sostenibile definite da Eurosif

Approccio Descrizione Opportunità Rischi

Integrazione dei fattori ESG Integrazione esplicita dei Decisioni d’investimento Credibilità dell’approccio,

rischi e delle opportunità meglio informate grazie ai vari livelli di

ESG nell’analisi della finanza Nessun impatto integrazione reale e

tradizionale e nelle decisioni sull’universo sistematica (integrazione vs.

d’investimento basate su un d’investimento, ossia greenwashing)

processo d’integrazione nessun filtro d’idoneità per i Mancanza di convinzioni

sistematico e fonti di ricerca titoli nell’investimento

appropriate sostenibile e responsabile

Proprietà attiva Responsabilità dell’azionista, Impegno effettivo nel L’efficacia dell’impegno è

ossia voto espresso per le migliorare le pratiche aperta alla discussione

azioni nel portafoglio e operative. Altri investitori necessari

impegno con società in Nessun impatto per esercitare un impatto

merito a problematiche ESG sull’universo reale

allo scopo di influenzare il d’investimento, ossia Processo lungo e

loro comportamento relativo nessun filtro d’idoneità per i dispendioso in termini di

ai fattori ESG o migliorare la titoli energia

qualità dell’informazione.

Approccio tematico Investimento in temi o Chiaro posizionamento ESG Impatto sull’universo

sostenibile attività direttamente basato su convinzioni d’investimento conforme al

correlate allo sviluppo tematiche focus tematico limitato o

sostenibile. I fondi tematici allargato

possono concentrarsi su un Rischio di effetto di

tema specifico o, al esagerazione e creazione

contrario, su varie di bolle speculative

questioni ESG. risultanti da una

diversificazione

discutibile del portafoglio

Best-in-Class Selezione delle società (e Forte convinzione nella Impatto sull’universo idoneo

dei paesi) leader o con la sovraperformance dei - in gradi variabili a seconda

performance migliore nel leader ESG nel lungo dei livelli di idoneità definiti

loro universo, categoria o periodo (filtro positivo)

classe di attivi, sulla base di

criteri ESG

1Eurosif è l’associazione europea leader nella promozione e nella diffusione dell’investimento sostenibile e responsabile in tutta

Europa.

Investimenti sostenibili e responsabili 3Esclusioni Esclusione di investimenti o Chiaro posizionamento ESG Impatto sull’universo

segmenti d'investimento basato su forti convinzioni investibile - in gradi variabili

specifici, ad esempio Situazione chiara - bianco o a seconda delle soglie di

società, settori o paesi nero idoneità definite (filtro

dall’universo Rischio di reputazione al negativo)

d’investimento in base a centro dell’approccio e Impatto ESG aperto alla

criteri ESG della sua attuazione discussione

Filtro normativo Filtro degli investimenti Chiaro posizionamento ESG Impatto sull’universo

conformemente alla loro basato su forti convinzioni investibile - in gradi variabili

compliance con norme e Obiettività di esclusioni a seconda delle soglie di

standard internazionali basate su riconoscimento idoneità definite (filtro

internazionale negativo)

Rischio di reputazione al Impatto ESG aperto alla

centro dell’approccio e discussione

della sua attuazione

Impact Investing Investimento in società, Impatto ESG credibile L’impatto ESG può essere

organizzazioni e fondi con Comunicazione delle finalità misurato in diversi modi

l’esplicito obiettivo di chiara e comprensibile Dipende dalla volontarietà

generare un impatto dell’investitore Accesso a

positivo sociale e/o progetti e liquidità

ambientale oltre ai Rendimento finanziario

rendimenti finanziari. Gli incerto e volatile

investimenti sono spesso

legati a progetti specifici.

L’impact investing differisce

dalla filantropia per due

aspetti. Da un lato, gli

investitori restano

proprietari dell’attivo.

Dall’altro, gli investitori

mirano a generare un

rendimento finanziario

positivo (microfinanza,

investimenti nella

comunità, fondi sociali,

ecc.).

Fonte: Eurosif

Un buon punto di partenza, ad esempio, è esaminare il portafoglio per vedere se rispetta alcuni requisiti minimi

applicando un filtro normativo e valutando in particolare il rispetto dei principi del Global Compact delle Nazioni

Unite. I portafogli più sostenibili rispettano pienamente questi principi, pertanto investire in società che non li

rispettano appannerà rapidamente le credenziali di sostenibilità della vostra strategia.

Un secondo modo di esaminare il portafoglio consiste nel verificare se esclude attività controverse (come ad esempio

armi, gioco d’azzardo, intrattenimento per adulti, tabacco, ecc.) e/o determinati paesi (ad esempio le dittature).

Inoltre, è opportuno verificare se la società di gestione ha una politica di proprietà attiva, ossia sostiene i principi di

sostenibilità mediante l’esercizio del diritto di voto nelle assemblee generali delle imprese in cui investe e il dialogo

con la direzione di queste ultime.

Volendo spingersi oltre, si può verificare se esistono vincoli rigidi sul portafoglio in termini di punteggi ESG. In questo

caso i filtri denominati Best-in-Class/Best-in-Universe impediscono ai gestori di portafoglio di investire in società con

punteggi ESG bassi, a potenziale vantaggio della qualità ESG del portafoglio. Gli esperti esterni valutano infatti i profili

di sostenibilità degli emittenti e assegnano loro un punteggio ESG.

Viceversa, alcune strategie non impongono norme rigide per considerare i rischi e le opportunità ESG, ma li integrano

nella loro analisi fondamentale. Questo approccio è denominato integrazione ESG ed è generalmente meno

ambizioso in ottica di sostenibilità.

Investimenti sostenibili e responsabili 4In tutti questi approcci, un buon modo di misurare la sostenibilità del portafoglio è confrontarne la performance

rispetto a un universo di riferimento. In questo modo si comprende se il filtro di sostenibilità ha effettivamente

contribuito a migliorare la qualità ESG del portafoglio, rispetto all’universo di riferimento o al benchmark.

Tuttavia, alcune tipologie di portafoglio non sono raffrontabili a un benchmark. Le strategie tematiche sostenibili sono

costruite specificamente sui temi della sostenibilità (in generale tecnologia ambientaleh, agricoltura e alimentazione,

società civile e sanità) attraverso la selezione titoli e investono esclusivamente in società posizionate per beneficiare di

questi temi. Per queste strategie tematiche, è necessario esaminare le linee di business effettive delle società presenti

in portafoglio o, in altre parole, i loro prodotti e servizi.

Infine, le strategie di impact investing assumono posizioni in società, organizzazioni e fondi con l’esplicito obiettivo di

generare un impatto positivo sociale e/o ambientale oltre ai rendimenti finanziari. L’impatto è misurato attraverso

indicatori chiave di prestazione (KPI) ESG. I KPI ESG danno un’idea dell’impatto sulla sostenibilità del portafoglio.

L’elenco appena illustrato mostra l’eterogeneità delle strategie sostenibili disponibili, a partire dalle mere esclusioni

fino alle strategie tematiche pure di impact investing. Inoltre, esiste anche la possibilità di combinare diverse strategie.

Quali che siano i vostri obiettivi, vi raccomandiamo di effettuare una valutazione esaustiva osservando il portafoglio da

tutte le angolazioni, per essere sicuri di averne chiaro il quadro completo.

Ottenere i dati ESG giusti

Una volta definiti gli obiettivi, il passo successivo è trovare dati pertinenti.

Negli ultimi anni è emerso un nuovo ecosistema di operatori specializzati nella ricerca extra-finanziaria. Queste

agenzie di ricerca, specializzate nell’analisi di sostenibilità di società e paesi, nonché nell’erogazione di metriche

dedicate alla sostenibilità, offrono spunti preziosi per le valutazioni di portafoglio. Alcuni operatori sono specializzati in

aree determinate come la corporate governance o i criteri ambientali, mentre altri offrono anche servizi più generalisti

come l’esame di conformità dei portafogli rispetto alle norme internazionali, i filtri di attività controverse e i punteggi

ESG integrati.

Solitamente, i punteggi ESG sono calcolati con modelli di rating di sostenibilità settoriali specifici, che raggruppano un

gran numero di criteri ambientali, sociali e di governance in un unico punteggio. Alcuni esempi di questi criteri sono

l’esposizione dei ricavi delle società alle tecnologie sostenibili (ambiente), la frequenza degli infortuni sul lavoro o il

numero medio di ore di formazione (sociale) e la percentuale di amministratori indipendenti nel consiglio di vigilanza

(governance). Ogni società viene generalmente valutata sulla base di ogni singolo criterio ESG ritenuto pertinente per

il settore di appartenenza. I criteri ESG sono ponderati in funzione del livello di pertinenza per il gruppo industriale.

Successivamente, si calcola il punteggio ESG complessivo della società utilizzando una media ponderata. Infine,

accanto ai criteri quantitativi, le imprese specializzate in ricerca extra-finanziaria sviluppano anche strumenti per

valutare le notizie negative in cui le società vengono coinvolte (per esempio i filtri “controversie ESG”) o l’esposizione

ad attività o settori specifici (ad esempio i filtri “attività controverse”).

Vediamo un esempio concreto. Il caso riportato a seguire illustra l’ideazione di un modello di punteggio ESG per una

società specializzata in prodotti alimentari confezionati.

Secondo l’agenzia ESG indipendente, le principali sfide per il settore economico degli alimenti confezionati riguardano

le problematiche sociali (40% del punteggio complessivo), le problematiche ambientali (35% del punteggio

complessivo) e per finire le problematiche di governance (25% del punteggio complessivo).

Le tre dimensioni sono valutate in funzione di 4 tipologie di indicatori:

1. Indicatori di preparazione ossia tutti i programmi e le politiche che la società ha adottato per gestire i rischi sociali,

tra cui politiche sociali sulla catena di distribuzione, i diritti dei lavoratori quali la libertà di associazione, i

programmi contro la discriminazione e a favore della diversità o le politiche sulla salute dei prodotti, motivo

di attenzione nell’industria dei consumi.

2. Indicatori di informativa ossia tutti gli indicatori che la società può istituire su problematiche sociali. Si tratta

di indicatori più pertinenti nella sfera ambientale.

Investimenti sostenibili e responsabili 53. Indicatori di performance quantitativa: la società può definire un paio di indicatori quantitativi per valutare

l’impatto delle sue politiche, tra cui la percentuale di forza lavoro tutelata da contratti collettivi, la

percentuale di turnover del personale per valutare la capacità della società di trattenere i dipendenti di

valore, ecc.

4. Indicatori di performance qualitativa: si tratta di veri e propri controlli fattuali, per esempio la società può

aver adottato politiche chiare e ambiziose sui diritti dei lavoratori nella propria catena di distribuzione, ma si

ritrova coinvolta in gravi scandali e deve affrontare problematiche connesse alla violazione di diritti

fondamentali presso uno dei suoi fornitori. In questo caso, l’attuazione e l’impatto delle politiche e dei

programmi formali può essere discutibile.

Per le tre dimensioni principali, ossia ambientale, sociale e di governance, viene definito un numero di indicatori per i

quali la società riceve un punteggio determinato dalla qualità e dall’efficacia delle sue azioni. A seconda del peso

associato all’indicatore, viene calcolato un punteggio ponderato, che confluirà nel punteggio ESG complessivo

dell’emittente.

Esempio di punteggio ESG esterno (valutazione parziale)

Società di alimenti confezionati - Punteggio ESG medio 83/100

Punte Peso Punteggio

ggio ponderat

di o

base

Indicatori di preparazione

Politica di libertà di associazione 100 2,36% 2,4

Sociale

Politica sulle discriminazioni 100 1,36% 1,4

40%

Gestione della supply chain 50 4,36% 2,2

Indicatori di performance quantitativa

Tasso di turnover del personale 0 2,36% 0,0

Prodotti di commercio equo e solidale 0 3,36% 0,0

Indicatori di performance qualitativa

Incidenti tra i dipendenti 80 5% 4,0

Incidenti nella supply chain 100 4% 4,0

Incidenti tra i consumatori 80 2,99% 2,4

Indicatori di preparazione

Politica ambientale 100 0,85% 0,8

Ambientale 35%

Programmi di gestione delle risorse 50 1,7% 0,8

idriche

Programmi di agricoltura sostenibile 100 2,13% 2,1

Indicatori di informativa

Perimetro della rendicontazione sui 100 0,43% 0,4

gas serra

Indicatori di performance quantitativa

Intensità idrica 25 2,13% 0,5

Trend di intensità di carbonio 75 0,43% 0,3

Utilizzo di energia da fonti rinnovabili 0 0,43% 0,0

Indicatori di preparazione

Politica anticorruzione 100 0,5% 0,5

Govern

Obiettivi di performance ESG 100 1% 1,0

ance

25%

Indipendenza del consiglio 70 1% 0,7

Spese per attività di lobbying e 0 0,75% 0,0

politiche

Fonte: Sustainalytics, DPAM

I marchi di sostenibilità possono rivelarsi utili

Anziché analizzare direttamente i dati ESG, gli investitori possono passare attraverso un marchio di sostenibilità. I

marchi di sostenibilità sono creati per offrire trasparenza ai clienti, effettivi e potenziali, sulla qualità ESG delle

strategie di investimento. Questi marchi certificano che una strategia soddisfa diversi criteri di sostenibilità minimi. In

questo modo, le etichette di sostenibilità aiutano i clienti effettivi e potenziali a identificare i fondi e le strategie che

Investimenti sostenibili e responsabili 6tengono realmente conto della dimensione ESG, distinguendole dalle strategie più diffuse che integrano solo marginalmente gli aspetti ESG. In altre parole, i marchi di sostenibilità aiutano gli investitori a escludere le strategie di “greenwashing”, ossia quelle che praticano un ambientalismo di facciata. Più precisamente, i marchi di sostenibilità esaminano innanzitutto la qualità del processo d’investimento sostenibile. Analizzano quali approcci alla sostenibilità sono utilizzati (si vedano i sette approcci principali di investimento sostenibile riconosciuti da Eurosif nella tabella di cui sopra) e in che misura vengono attuati nella strategia. Le etichette di sostenibilità esaminano sempre più anche le posizioni del portafoglio, per assicurarsi che abbiano effettivamente un livello di qualità ESG sufficiente. In concreto, i marchi di sostenibilità sono “una questione tutta europea”. Negli altri mercati importanti per la finanza Lo sapevi? sostenibile (ad es. Nord America, Australia e Nuova Zelanda, Giappone e Asia) non ci sono praticamente marchi di Tutte le strategie sostenibili DPAM hanno sostenibilità degni di nota. Solo in Europa, invece, ne esistono ottenuto il marchio ESG Luxflag. una dozzina. Queste etichette presentano requisiti diversi, che possono rispecchiare priorità o preoccupazioni diverse. Per esempio, l’energia nucleare è un tema molto sentito nei paesi germanofoni, mentre il prestito titoli o l’utilizzo di strumenti derivati sono una problematica che interessa maggiormente la Francia. Pertanto, prima di scegliere il marchio di sostenibilità più idoneo, è importante esaminarne i criteri di valutazione e confrontarli rispetto ai propri obiettivi. A breve-medio termine, sul mercato europeo delle strategie sostenibili dovrebbe arrivare un marchio europeo a fare chiarezza. Il futuro marchio UE per i prodotti finanziari verdi è infatti una delle proposte cardine del Piano d’azione per la finanza sostenibile della Commissione europea2. Tuttavia, questo marchio non è ancora stato pubblicato e non è dato conoscerne il contenuto preciso. Fino ad allora, gli investitori dovranno fare affidamento sui marchi di sostenibilità esistenti. Il primo marchio di ISR è stato Novethic SRI, lanciato in Francia nel 2009 e poi sostituito dal marchio ISR francese ufficiale (un marchio promosso dal Ministero delle finanze francese) dal 2016. Con oltre 300 fondi assegnatari di oltre 40 società di gestione, il marchio Novethic SRI e il suo successore, il marchio ISR francese, sono tra i marchi maggiormente assegnati. Si tratta di marchi generalisti, poiché tengono conto di tutte e tre le dimensioni ambientale, sociale e di governance. Oltre i confini del mercato francese, il marchio ESG Luxflag rappresenta un’interessante alternativa, in quanto progettato come marchio ESG europeo sin dal suo lancio nel maggio del 2014. Il marchio Luxflag presenta tutti i vantaggi di un solido marchio di sostenibilità generalista. 2 https://ec.europa.eu/info/business-economy-euro/banking-and-finance/sustainable-finance_en Investimenti sostenibili e responsabili 7

Focus sul marchio ESG Luxflag

Per ottenere il marchio ESG Luxflag, un fondo deve:

l descrivere la sua strategia e i suoi criteri ESG

l dimostrare in che modo integra la strategia e i criteri ESG nel processo d’investimento, e nello specifico:

§ definire i suoi obiettivi extra-finanziari

§ precisare le fonti della ricerca ESG

§ descrivere quali filtri di sostenibilità utilizza e come li utilizza

§ illustrare come vengono prese le decisioni di investimento (comitati, ruolo dei gestori di portafoglio)

§ spiegare come viene effettuato il monitoraggio continuo del portafoglio

§ specificare le procedure di disinvestimento

l filtrare l’intero portafoglio utilizzando una o più strategie ESG e uno o più standard ESG (ad esempio gli

approcci all’investimento sostenibile di Eurosif menzionati in precedenza nel presente documento)

l applicare una politica di esclusione (ossia disinvestire da una o più attività controverse e/o disinvestire da

società o paesi controversi)

l pubblicare il portafoglio completo almeno una volta l’anno ed essere trasparenti verso gli investitori

Inoltre, Luxflag ha istituito un comitato di idoneità dedicato per il marchio ESG, che rivede sistematicamente

tutte le domande di assegnazione e spesso richiede ulteriori informazioni, in particolare sulle posizioni in

portafoglio.

Oltre a ciò, Luxflag si avvale di società di audit per verificare le informazioni fornite dai richiedenti il marchio ESG

Luxflag.

Il marchio Luxflag è valido per un anno. Le strategie a marchio devono ripresentare domanda di assegnazione

prima della scadenza. Il processo di rinnovo prevede di elencare le modifiche intervenute nella strategia,

confermare che nel corso dell’anno trascorso tutte le posizioni soddisfavano i criteri ESG della strategia,

dimostrare i filtri, ecc.

Fonte: Luxflag

Il marchio FNG è un altro esempio di marchio di ISR generalista. Lanciato nel 2015, è il marchio di riferimento per i

paesi germanofoni (Germania, Svizzera e Austria). Una delle sue particolarità è che classifica i fondi su una scala da

zero a tre stelline, in funzione della qualità e della trasparenza della ricerca sulla sostenibilità e dell’approccio

all’investimento sostenibile dei fondi.

Analogamente, anche il rating di sostenibilità Morningstar classifica i fondi sostenibili. Il rating di sostenibilità

Morningstar non è un marchio di sostenibilità in sé e per sé, poiché filtra qualsiasi fondo di investimento, anche quelli

che non dichiarano di essere sostenibili, ma contribuisce comunque a stimare la qualità ESG dei fondi sostenibili. In

concreto, i fondi sono classificati su una scala da zero a cinque mappamondi, sulla base del punteggio ESG delle

società e dei paesi in cui investe il portafoglio (i punteggi ESG sono forniti dall’agenzia di rating ESG Sustainalytics).

Oltre ai marchi generalisti, gli investitori possono imbattersi in marchi di sostenibilità specializzati. I marchi dei fondi

verdi, ad esempio, puntano specificamente alla dimensione ambientale. Solitamente richiedono che le strategie di

investimento riferiscano sul livello di performance ambientale dei portafogli (generalmente in termini di emissioni di

anidride carbonica, intensità energetica, intensità idrica, ecc.). Rientrano in questa categoria il marchio Luxflag

Environment del Lussemburgo, il marchio Novethic Green Fund, il marchio governativo francese TEEC (Transizione

energetica ed ecologica per il clima) e il marchio ecologico austriaco “Umweltzeichen”. Quanto alla dimensione

sociale, il marchio Finansol in Francia e il marchio di microfinanza Luxflag sono i più importanti per i fondi di “impact

investing”. Più di recente sono stati creati alcuni marchi per orientare gli investitori nel mercato emergente dei green

bond (ad esempio il marchio Luxflag Green Bond).

Nel complesso, i marchi di sostenibilità sono uno strumento utile per aiutare gli investitori a identificare quelle

strategie di investimento che integrano effettivamente gli aspetti ESG nel processo d’investimento e nei portafogli.

Tutti i marchi di sostenibilità che abbiamo menzionato applicano criteri di idoneità rigorosi. Di conseguenza, prima di

scegliere un marchio di sostenibilità, è importante che gli investitori ne esaminino i criteri di idoneità alla luce dei loro

obiettivi di investimento extra-finanziari.

Investimenti sostenibili e responsabili 8Come valutare il portafoglio: dalla teoria alla pratica Il punteggio ESG del portafoglio Una prima metrica normalmente applicata per stabilire il livello complessivo di sostenibilità di un portafoglio è il punteggio ESG complessivo. Questo dato rappresenta la media ponderata dei punteggi ESG delle società detenute in portafoglio. Come dicevamo in precedenza, i punteggi ESG mirano a riepilogare la performance di sostenibilità di una società basandosi su un’ampia gamma di diversi indicatori relativi a temi ambientali, sociali e di governance. Questi indicatori valutano la qualità delle politiche, dei programmi e della rendicontazione di sostenibilità che una società istituisce, ma integrano anche la performance effettiva esaminando diversi indicatori quantitativi e qualitativi. I motivi per cui il punteggio ESG a livello di portafoglio viene inserito nella valutazione di sostenibilità sono molteplici. Il primo è legato alla sua facilità. Essendo elaborato da soggetti specializzati competenti, esaminare semplicemente il punteggio finale sintetico, senza dover svolgere un’analisi ESG completa ed esaustiva su ogni società in portafoglio, è immediato. Inoltre, con un punteggio aggregato semplice è facile confrontare fondi diversi, in particolare quando le considerazioni in materia di sostenibilità rappresentano solo uno dei tanti indicatori utilizzati per la selezione. Per gli investitori che desiderano valutare il profilo di sostenibilità di un portafoglio in modo più motivato, il punteggio ESG complessivo presenta alcune insidie. Come mostra la figura seguente, il punteggio ESG medio ponderato del portafoglio dipende da un’ampia gamma di valori sottostanti. Ad un primo livello, questo punteggio aggrega i punteggi ESG di tutte le varie società presenti nel portafoglio. A un secondo livello, i punteggi ESG delle società dipendono dalla loro performance sui pilastri ambientale, sociale e di governance che valutano diverse problematiche. Nell’ambito di questi tre pilastri, ogni società viene valutata su un’ampia gamma di indicatori subordinati al settore di appartenenza, che hanno pesi diversi a seconda della loro rilevanza. Il risultato è che il punteggio ESG a livello di portafoglio non è in grado di offrire molte informazioni sui motivi per cui un portafoglio è, o non è sostenibile. Si può dire che un portafoglio presenta un punteggio superiore a un altro, ma nulla si può dire sulle ragioni alla base di tale differenza. Inoltre, siccome il punteggio aggrega molti indicatori su diversi livelli, potrebbe celare carenze significative su uno o più indicatori specifici. Di conseguenza, a livello di portafoglio è possibile utilizzare un punteggio ESG per farsi un’idea iniziale del livello di sostenibilità, ma per averne una valutazione solida, il portafoglio dovrebbe essere analizzato da diverse angolazioni. Investimenti sostenibili e responsabili 9

Punteggio ESG medio ponderato di un portafoglio: il diavolo si nasconde nei dettagli

Fonte: DPAM©

A un primo livello, il punteggio ESG del portafoglio aggrega i punteggi ESG di tutte le società in portafoglio. Siccome un

portafoglio normalmente include un numero elevato di società diverse, eventuali punteggi ESG bassi di società

ritardatarie sarebbero compensati da punteggi ESG elevati di altre società. Di conseguenza, come si vede nella figura

seguente, un portafoglio con un punteggio ESG di 70/100 potrebbe essere investito esclusivamente in società con

rating ESG in linea con esso, il che sarebbe positivo, ma potrebbe parimenti essere investito in alcune società con i

punteggi peggiori. Il punteggio ESG di portafoglio non consente di conoscere questa informazione.

Il punteggio ESG medio ponderato potrebbe occultare gli estremi

Fonte: DPAM©

Investimenti sostenibili e responsabili 10La distribuzione dei punteggi ESG

Per scoprire i valori estremi, una soluzione semplice sarebbe quella di osservare la distribuzione dei punteggi ESG delle

società in portafoglio. Benché i fondi di investimento attivi non relazionino regolarmente su tutte le singole posizioni,

un approccio possibile sarebbe quello di definire dei panieri che raggruppino un determinato intervallo di punteggi

ESG e registrare la percentuale di attivi nel portafoglio che rientrano in ogni paniere. Ad esempio, un sistema di

punteggi compresi tra 0 e 100 potrebbe essere suddiviso in 5 panieri: (1) punteggi tra 0 e 20, (2) punteggi tra 20 e 40,

(3) punteggi tra 40 e 60, (4) punteggi tra 60 e 80, e (5) punteggi tra 80 e 100. Visualizzando questa suddivisione diventa

facile osservare come un punteggio ESG complessivo di portafoglio elevato non garantisca necessariamente un

portafoglio con una qualità sostenibile elevata trasversale ai suoi investimenti. La figura seguente sintetizza la

distribuzione dei punteggi ESG delle società in tre portafogli di investimento diversi. Sebbene ogni portafoglio abbia un

punteggio ESG medio di 70, l’ultimo portafoglio include un’elevata percentuale di società chiaramente ritardatarie

rispetto alle omologhe.

La distribuzione dei punteggi ESG: quanto è effettivamente sostenibile il portafoglio

Fonte: DPAM©

La pari importanza delle tre dimensioni della sostenibilità

Oltre a valutare più nel dettaglio la distribuzione dei punteggi ESG sottostanti, un’altra analisi interessante è quella da

effettuare sulla performance del portafoglio nei singoli pilastri (ambientale, sociale e di governance) dei modelli di

assegnazione dei punteggi. Per esempio, i criteri legati alla solidità della corporate governance sono importanti da

verificare per ogni genere di società: se ne deduce che un punteggio debole sul pilastro della governance può essere

un segnale di potenziali problemi in termini di comportamento societario futuro. Ampliare il perimetro di valutazione

ai singoli pilastri (ambientale, sociale e di governance) consente di tener conto di queste informazioni. Per gli stessi

motivi illustrati sopra, restringere i punteggi a diverse categorie di performance può servire a evidenziare valori

estremi.

Investimenti sostenibili e responsabili 11Approccio olistico: le dimensioni ambientale, sociale e di governance contano

Fonte: DPAM©

Per tenere conto delle diversità di prassi e rischi delle diverse attività imprenditoriali, la maggior parte dei fornitori di

dati ESG ha sviluppato modelli di punteggio ESG diversi per un’ampia gamma di gruppi di omologhi e settori. Benché

questo approccio garantisca una valutazione più mirata, presenta lo svantaggio di offrire punteggi ESG finali meno

comparabili tra i settori. Ad esempio, se un’industria affronta un quadro normativo stringente o è tenuta sotto

osservazione dall’opinione pubblica, le società del settore potrebbero naturalmente avere i punteggi ESG più elevati

perché obbligate ad adottare misure maggiori. Di conseguenza, il punteggio ESG medio dell’industria non sarà 50/100

come ci si aspetterebbe da un punto di vista matematico. Questo significa altresì che aggregare le medie di settori

diversi può creare un bias nel punteggio ESG complessivo del portafoglio a causa di un importante sovrappeso o

sottopeso in un determinato settore. Al contempo, dal punto di vista dell’investitore, avere dati settoriali più granulari

può servire per valutare settori la cui esposizione a rischi potenziali è maggiore, come le tematiche ambientali per il

settore estrattivo, petrolifero e del gas e le tematiche della sicurezza di prodotto per le società sanitarie. Di

conseguenza, oltre a valutare i punteggi ESG a livello di portafoglio, potrebbe essere pertinente anche valutare i

punteggi ESG e i pilastri E, S e G sottostanti a livello settoriale. Questo consente di comprendere meglio come i rischi

settoriali sono integrati nel processo d’investimento, ma contribuisce anche a misurare meglio l’esposizione ad alcuni

rischi settoriali specifici. In particolare, quando un portafoglio ha un’allocazione molto attiva in un determinato settore

rispetto all’universo di riferimento, un processo d’investimento sostenibile solido dovrebbe prestare maggiore

attenzione a quel settore anche dal punto di vista della sostenibilità.

L’impatto settoriale sul punteggio ESG medio

Fonte: DPAM, Sustainalytics

Nel complesso, i punteggi ESG rimangono uno strumento utile poiché offrono una panoramica generale del portafoglio. Tuttavia, è

possibile valutare anche altre dimensioni.

Investimenti sostenibili e responsabili 12Andare oltre i punteggi ESG: proteggere la reputazione degli investimenti

Nelle pagine precedenti abbiamo evidenziato le diverse angolazioni interessanti da cui è possibile osservare la

sostenibilità grazie ai modelli di punteggio ESG. Un’altra dimensione importante è il rispetto di principi minimi

rilevanti da parte del portafoglio. Si potrebbe volerne tenere conto perché in essi sono ricompresi rischi reputazionali

importanti per una determinata società, ma le metriche connesse ai principi minimi spesso dicono molto anche sulla

performance. Il fatto che alle società vengano contestate gravi accuse, infatti, la dice lunga sulla loro effettiva gestione

dei rischi societari. Inoltre, il mancato rispetto di determinati principi internazionali potrebbe comportare sanzioni

finanziarie ingenti.

Uno dei modi più conosciuti per verificare il coinvolgimento di una società in gravi comportamenti scorretti è

valutarne la conformità rispetto ai 10 principi del Global Compact delle Nazioni Unite. Il Global Compact delle Nazioni

Unite mira a definire i diritti umani e del lavoro minimi e contrastare i danni ambientali e la corruzione. Benché il

Global Compact offra un quadro prevalentemente generale, esistono diverse società di ricerca extra-finanziaria

specializzate nella valutazione delle società rispetto ai suoi principi. Quando una società risulta coinvolta in gravi

attività riconducibili a uno dei quattro pilastri del Global Compact, viene contrassegnata come “non conforme”.

Quando sussistono prove a sostegno di gravi accuse per le quali i rilievi della ricerca non sono ancora del tutto chiari,

la società potrebbe essere messa “sotto osservazione”. Valutare l’esposizione sia alle società “non conformi” che alle

società “sotto osservazione” può fornire elementi utili sull’esposizione del portafoglio a futuri rischi reputazionali e

finanziari. Se il portafoglio è costruito con un processo d’investimento sostenibile solido, l’investitore dovrebbe essere

in grado di difendere la propria scelta di investire in questo genere di società relazionando in modo trasparente sui

risultati nella propria analisi interna.

I dieci principi del Global Compact delle

Nazioni Unite

Fonte: Global Compact delle Nazioni Unite

Una seconda possibilità è quella di valutare l’esposizione del portafoglio ad alcuni settori o attività che l’investitore

vorrebbe evitare (spesso denominate “attività controverse”). Per farlo, è importante definire chiaramente le soglie di

esposizione che determinano da quale momento una società si considera coinvolta in un’attività controversa. Si tratta

di un passaggio cruciale, poiché molte imprese globali sono diversificate e di conseguenza hanno esposizioni di

modesta entità a molte attività. È anche possibile definire la percentuale massima di ricavi o produzione riconducibili a

ogni attività controversa. Un buon esempio è l’esclusione del tabacco. Avrebbe senso escludere sia i produttori di

tabacco (che sono i soggetti responsabili dell’utilizzo di ingredienti dannosi nei prodotti e della loro pubblicità) sia i

rivenditori e distributori che spesso vendono tabacco oltre a molti altri prodotti e per i quali il tabacco rappresenta

una quota trascurabile dei ricavi? Da un punto di vista pragmatico, è logico impostare soglie di esclusione differenziate

per i produttori (considerati i primi responsabili), da un lato, e i rivenditori e distributori, dall’altro lato. Nella pratica,

l’industria del risparmio gestito solitamente definisce soglie di esclusione per disinvestire in modo efficace dalle

società problematiche senza escludere quelle esposte marginalmente (per esempio Carrefour).

Investimenti sostenibili e responsabili 13Oltre all’esposizione ad alcuni settori o al coinvolgimento nella violazione di norme globali (ad esempio il Global Compact delle Nazioni Unite), un’altra dimensione importante della qualità ESG del portafoglio è l’esposizione a società coinvolte in controversie e scandali ESG. L’esposizione di alcune società a controversie ESG rispecchia il comportamento e la qualità delle interazioni della società con le sue parti interessate (per es. dipendenti, comunità locali, ONG o la società civile in senso lato). Un esempio recente è quello di Vale S.A., società coinvolta in un primo catastrofico crollo di una diga in Brasile nel 2015. Le misure di sicurezza adottate dopo il disastro iniziale furono ritenute insufficienti da diverse parti interessate, motivo per cui una delle agenzie di ricerca extra-finanziaria assegnò alla società uno dei livelli di controversie più elevati. Purtroppo nel 2019 si verificò un nuovo importante disastro, confermando il rischio sia reputazionale che finanziario della società, poiché il nuovo crollo era legato a una delle più grandi miniere di minerale di ferro del mondo, con gravi conseguenze sul reddito della società. Una modalità comune per valutare l’esposizione di un portafoglio alle notizie e alle attività controverse è suddividere le società in diverse categorie a seconda della gravità e della frequenza degli eventi verificatisi. Per esempio, quando una società rimane esposta a controversie relative allo stesso tema (ad esempio la sicurezza dei prodotti), gli operatori di ricerca extra-finanziaria la classificano in una categoria più grave rispetto alle società che incappano in eventi analoghi solo una volta. Anche l’impatto dell’evento può incidere sul processo di classificazione. Ad esempio, se una società viene giudicata colpevole da un’istituzione ufficiale o se l’evento in questione ha prodotto vittime, i rischi di incorrere in multe o pene sono maggiori. Infine, anche la reazione della società è importante. Una società che non fa nulla per evitare che eventi analoghi si riproducano in futuro sarà maggiormente esposta a potenziali nuovi problemi. Quando la scomposizione di un portafoglio mostra una maggiore esposizione a società classificate nelle categorie più a rischio, potrebbe essere utile valutare più da vicino il processo d’investimento per accertarsi che i rischi connessi siano stati valutati a fondo e/o mitigati. L’importanza della sostanzialità: integrare i fattori ESG nel processo d’investimento Quando si analizza un portafoglio, è bene fare una distinzione tra i criteri ESG che hanno un chiaro legame con la performance finanziaria delle società (ossia i criteri ESG sostanziali), dai criteri ESG il cui legame con la performance finanziaria è meno scontato (ossia i criteri ESG non sostanziali). Spesso infatti rileviamo che i fattori ESG sostanziali per la valutazione di una società risultano talvolta diluiti nel calcolo dei punteggi ESG complessivi. I modelli di sostenibilità includono un’ampia gamma di criteri, ma per alcuni di essi potrebbe essere necessaria una valutazione più approfondita. Se volesse rendere conto delle problematiche sostanziali settoriali, un processo d’investimento sostenibile solido dovrebbe basarsi sia sull’analisi finanziaria che sull’analisi di sostenibilità e farle andare a braccetto. È quello che si chiama integrazione ESG, ossia i criteri ESG dovrebbero essere integrati nella valutazione più generale della società. Siccome alcune tematiche ESG sono strettamente legate alla performance presente o futura di una società, l’analista specializzato nella valutazione della situazione finanziaria di una società dovrebbe conoscerle. Ad esempio, nell’industria automobilistica, l’auto elettrica richiederà investimenti futuri enormi da parte di coloro che desiderano cavalcare questa tendenza, mentre i ritardatari rischiano di arrivare troppo tardi nell’offerta di nuove soluzioni, con ripercussioni sui ricavi futuri. Di conseguenza, si raccomanda di integrare tutti i vari criteri in un’unica valutazione anziché valutare singolarmente le diverse tipologie di criteri. Oltre all’integrazione dei criteri ESG nell’analisi bottom up delle società, è possibile valutare se i criteri ESG sono utilizzati in tutte le varie fasi del processo d’investimento. Ad esempio, alcuni portafogli utilizzano i criteri ESG solo per definire l’universo di investimento idoneo. Potrebbero applicare alcune esclusioni o alcuni filtri Best-in-Class per definire l’elenco di società in cui il gestore di portafoglio può investire. Benché questi filtri possano scartare efficacemente le società con i peggiori posizionamenti, essi si concentrano principalmente sull’aspetto negativo e non tengono conto delle opportunità legate alle tematiche ESG. Ad esempio, i criteri relativi alla sostenibilità possono fornire indicazioni preziose per la selezione dei temi interessanti da un punto di vista finanziario. Basti pensare alla nuova normativa europea sull’uso della plastica e alle opportunità correlate per le società che si occupano di riciclaggio. Al contempo, come spiegheremo più in dettaglio a seguire, alcuni portafogli potrebbero avere un obiettivo aggiuntivo, ossia investire il più possibile in società che sviluppano soluzioni per affrontare le più importanti sfide di sostenibilità mondiali. Di conseguenza, oltre a tenere conto dei punteggi elevati e dei filtri, anche il processo d’investimento dovrebbe essere valutato poiché il risultato finale potrebbe variare significativamente a seconda che si applichino filtri statici o si integrino i dati nelle funzioni di investimento. Investimenti sostenibili e responsabili 14

Alla ricerca dell'impatto

Come ultimo passaggio della valutazione di sostenibilità di un portafoglio, si potrebbe voler guardare oltre i

programmi di sostenibilità di una società e concentrarsi esclusivamente sull’impatto dei suoi prodotti e servizi in

termini di sostenibilità. Benché sempre più società rendano note al grande pubblico le loro politiche e prassi in

materia di sostenibilità, l’esperienza insegna che la comunicazione istituzionale spesso esagera gli sforzi effettivi

profusi dalla società in materia. Questa modalità è generalmente denunciata con il termine di “greenwashing”,

altrimenti detto ambientalismo di facciata. Per evitare di essere eccessivamente influenzati dalla comunicazione

istituzionale (in quello che chiamiamo “bias informativo”), raccomandiamo di osservare anche gli obiettivi

effettivamente conseguiti dalle società in materia di sostenibilità. Ad esempio, una società potrebbe ostentare

mirabolanti obiettivi di lotta alle emissioni nei suoi processi produttivi, ma è davvero sulla buona strada per conseguirli

e ha conseguito gli obiettivi che si era prefissa in passato? I fornitori di ricerca ESG includono sempre più questo

genere di rilevazioni nei loro modelli, ma poiché gli obiettivi e i programmi sono leggermente diversi, valutare i

risultati effettivi rispetto agli obiettivi minimi prefissati o rispetto agli obiettivi conseguiti da società omologhe, rimane

difficile.

A parte giudicare la credibilità dei programmi di una società, la valutazione dovrebbe altresì integrare considerazioni di

impatto, andando oltre il modello operativo sostenibile della società. È sempre più importante esaminare anche i

prodotti e i servizi di una società, ossia la natura stessa della sua attività. Ad esempio, benché una società petrolifera

possa fare molto per gestire le sue attività in modo più sostenibile, estrae e raffina comunque petrolio, dannoso per il

clima. Viceversa, una società specializzata in servizi di riciclaggio potrebbe pubblicare meno informazioni sui propri

programmi di sostenibilità, ma la sua attività è in ogni caso sostenibile per natura e in definitiva offrirà un miglior

contributo alle sfide di sostenibilità future.

Identificare le società che hanno un impatto sostenibile con i loro prodotti e servizi non è sempre così facile.

Prendiamo ad esempio il cambiamento climatico: un investitore potrebbe essere scettico su un portafoglio di

investimento posizionato attivamente sulle società di utility energetiche. Spesso infatti queste imprese sono esposte a

combustibili fossili dannosi per il clima. Tuttavia, alcune società di utility energetiche sono pioniere cruciali in termini

di energia rinnovabile. Per identificarle, la rendicontazione di un portafoglio dovrebbe spingersi oltre la mera

comunicazione della distribuzione settoriale.

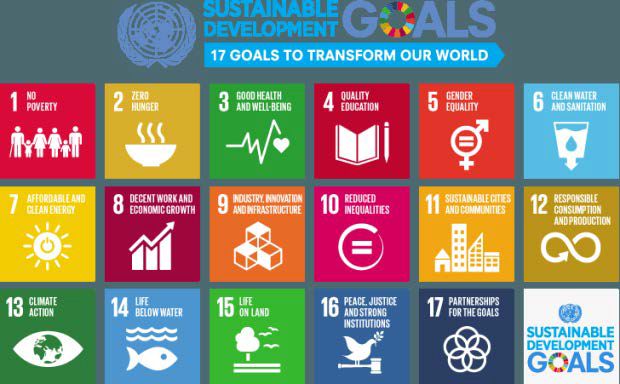

Un quadro diffuso che viene sempre più spesso utilizzato da imprese e investitori per collegare le attività e gli

investimenti alle tematiche di impatto è il quadro degli Obiettivi di Sviluppo Sostenibile delle Nazioni Unite (OSS). Gli

OSS rappresentano i 17 obiettivi chiave che i paesi membri delle Nazioni Unite dovrebbero conseguire entro il 2030

per assicurare un futuro sostenibile al pianeta. Nonostante questi obiettivi raggruppino i risultati positivi conseguiti

per paese, le imprese di tutto il mondo li hanno adottati per relazionare sulle loro iniziative di sostenibilità.

I 17 Obiettivi di Sviluppo Sostenibile delle

Nazioni Unite

Fonte: OSS ONU

Investimenti sostenibili e responsabili 15Dal punto di vista degli investitori, gli OSS possono essere utilizzati come quadro per identificare le società i cui prodotti e servizi offrono un contributo degno di nota. Benché non sia possibile investire direttamente in ogni singolo OSS (per esempio l’OSS 17: “Partnership per gli obiettivi”), molti di essi sono comunque riconducibili a temi di investimento specifici. L’OSS 7, ad esempio, “Energia pulita e accessibile” può essere collegato ai produttori di energia rinnovabile o a imprese che contribuiscono all’innovazione nel campo delle auto elettriche. L’OSS 12 invece, “Consumo e produzione responsabili”, può essere collegato a imprese specializzate nella gestione dei rifiuti. In sintesi, alcune società possono sforzarsi molto per gestire la loro attività in modo più sostenibile, mentre altre contribuiranno maggiormente per la natura stessa del loro modello di business, che non sempre viene tenuto in considerazione. Investimenti sostenibili e responsabili 16

Informazioni importanti Entro i limiti e i vincoli di legge, DPAM e tutte le altre entità del gruppo Degroof Petercam declinano ogni responsabilità per perdite o danni, quali perdite o danni derivanti, anche indirettamente, dall’accesso, dal download o dall’utilizzo del Sito Web (o di altri siti a cui rimanda il Sito Web) o dalle informazioni messe a disposizione tramite il Sito Web o i social media. Variazioni In qualità di editor responsabile del Sito Web, DPAM non garantisce che le informazioni disponibili sul Sito Web non siano state modificate a causa di difetti tecnici (disconnessione, intervento di terzi, virus o altri motivi). Inoltre, DPAM ha il diritto di modificare le informazioni disponibili sul Sito Web in qualsiasi momento, unilateralmente e senza previa comunicazione, incluse (a titolo non esaustivo) le condizioni di accesso al Sito Web, o parte di esse, e/o le pubblicità, le informazioni e gli annunci vari presentati agli utenti (tra cui le Condizioni d’uso). Si invitano gli utenti a verificare regolarmente il contenuto delle Condizioni d’uso per essere a conoscenza di eventuali variazioni. L’uso di questo Sito Web è disciplinato dalla versione più recente delle Condizioni d’uso. Uso del sito DPAM declina ogni responsabilità per eventuali incidenti tecnici che dovessero verificarsi (per qualsiasi ragione) durante l’uso del Sito Web (per esempio, bug o impossibilità del terminale dell’utente di reperire le informazioni). Il Sito Web può contenere link ad altri siti Web che sono controllati o resi disponibili da terzi. DPAM non ha verificato i contenuti di tali siti e non offre alcuna garanzia riguardo alle informazioni e ai dati in essi disponibili. Fornendo un link ad altri siti, DPAM e le altre entità del gruppo Degroof Petercam non si assumono alcuna responsabilità per le informazioni, i dati, i prodotti e/o i servizi resi disponibili od offerti su tali siti di terzi. Questo Sito Web consente all’utente di ricevere e-mail dal gruppo Degroof Petercam. Essendo inviati tramite Internet, ossia più specificamente una rete pubblica che il gruppo Degroof Petercam non controlla in alcun modo, i messaggi e-mail potrebbero essere intercettati, modificati o andare perduti. A tal proposito, il gruppo Degroof Petercam declina ogni responsabilità. Uso dei social media Si ricorda che l’utente è l’unico responsabile dei commenti, tweet e altri messaggi e informazioni che pubblica online. Si invita l’utente a non divulgare mai pubblicamente dati finanziari personali o altre informazioni riguardanti i propri conti bancari. Per la tutela della privacy, l’utente è pregato di non divulgare dati personali propri o di terzi suscettibili di consentire l’identificazione personale. DPAM declina ogni responsabilità per le consulenze, le informazioni, le accuse ed altri messaggi pubblicati da utenti esterni su queste pagine e non avalla le opinioni qui espresse da utenti esterni. Le reti di social media sono servizi di terzi, offerti e gestiti da entità non affiliate al gruppo Degroof Petercam, per le quali DPAM e tutte le altre entità del gruppo Degroof Petercam non possono essere considerate responsabili. Le condizioni di servizio, il contratto d’uso, le norme d’uso e le altre norme e condizioni dei social media in questione completano quanto sopra, in particolare per quanto riguarda le condizioni di apertura, utilizzo e chiusura di un account sui social media. DPAM si riserva il diritto di far rimuovere a terzi i contenuti non in linea con il codice di condotta prevalente, quali contenuti abusivi, fuorvianti o in altro modo inappropriati e/o si riserva Investimenti sostenibili e responsabili 17

Puoi anche leggere