Osservatorio delle Dichiarazioni Non Finanziarie e delle Pratiche Sostenibili - Report 2018 - Osservatorio DNF

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Osservatorio

delle Dichiarazioni Non Finanziarie

e

delle Pratiche Sostenibili

Report 2018

Che cos’è l’Osservatorio?

Grazie alla partnership tra CSR Manager Network ed il Dipartimento degli Studi

Aziendali e Giuridici (DISAG) dell’Università di Siena, è nato l’Osservatorio delle

Dichiarazioni non Finanziarie e delle Pratiche Sostenibili. L’Osservatorio ha lo scopo

di raccogliere, analizzare e divulgare le informazioni relative alle Dichiarazioni Non

Finanziarie (DNF) redatte dalle principali aziende italiane. Nello specifico,

l’Osservatorio si pone l’obiettivo di esaminare lo stato dell’arte e le dinamiche

evolutive delle pratiche di contabilità integrata e/o di natura extra-finanziaria per

poter identificare le Best Practices attuate. L’Osservatorio è raggiungibile al sito web

www.osservatoriodnf.it

L’Osservatorio ha raccolto, allo stato attuale, le DNF redatte nel corso del 2018 e

contiene ad oggi un database interattivo di 211 DNF relative al periodo

amministrativo 2017. Tale database sarà in continuo aggiornamento, man mano

che verranno pubblicate le DNF per gli anni successivi o nuove aziende si

adegueranno alla normativa.

La piattaforma online sviluppata dall’Osservatorio e raggiungibile al sito web sopra

indicato, permette a chiunque vi acceda, attraverso una dashboard, di ottenere

tutte le informazioni contenute nel database, scaricare tutte le DNF in formato pdf

ad oggi collezionate, nonché accedere ad alcune analisi preliminari, filtrando le

informazioni secondo una serie di parametri personalizzabili.

1

Executive Summary

Il D.Lgs. n. 254/2016, in attuazione Direttiva EU 95/2014, ha sancito l’obbligo per le

grandi aziende e per gli Enti di Interesse Pubblico (EIP) di comunicare ai propri

stakeholder, a partire dal 1° Gennaio 2017, informazioni e dati di natura extra

finanziaria. La normativa prevede che i suddetti organismi aziendali redigano una

Dichiarazione Non Finanziaria (DNF) o integrino i tradizionali Bilanci d’esercizio con

un’apposita sezione, per perseguire le finalità identificate dal provvedimento

legislativo.

In particolare, la normativa prevede che ciascuna DNF debba riportare informazioni

qualitative che descrivano il modello di business adottato, le attività aziendali messe

in atto e i principali indicatori di carattere non finanziario, così come i principali rischi

gestionali, generati o subiti dall’azienda. Le DNF devono inoltre rendicontare

informazioni riguardo le performance ambientali, sociali e riguardanti la gestione del

personale, così come deve contenere informazioni riguardanti le politiche adottate

dall’azienda a tutela dei diritti umani e per la lotta contro la corruzione.

La regolamentazione europea, poi recepita a livello nazionale, rappresenta un passo

fondamentale verso la standardizzazione della rendicontazione non finanziaria, da

volontaria a obbligatoria e sottoposta a giudizio di conformità, per garantire

maggiore trasparenza e comparabilità tra i diversi bilanci di sostenibilità.

Dato il cambiamento del contesto normativo di riferimento, il CSR Manager Network

ed il Dipartimento degli Studi Aziendali e Giuridici (DISAG) dell’Università di Siena

hanno dato vita all’ Osservatorio delle Dichiarazioni non Finanziarie e delle Pratiche

Sostenibili, con lo scopo di raccogliere, analizzare e divulgare le informazioni relative

alle Dichiarazioni Non Finanziarie (DNF) redatte dalle aziende italiane.

L’Osservatorio ha raccolto le DNF pubblicate nel corso del 2018 e contiene ad oggi

un database interattivo di 211 DNF relative al periodo amministrativo 2017,

liberamente raggiungibile al sito web www.osservatoriodnf.it per garantire la più

ampia accessibilità e navigabilità delle informazioni raccolte ed analizzate, in linea con

le finalità dell’Osservatorio.

Il presente Report, disponibile sul sito web, è suddiviso in due sezioni. La prima,

denominata l’Osservatorio, presenta il progetto, il database ed il sito web. La seconda,

denominata Il Rapporto 2018, si propone di esaminare lo stato dell’arte delle pratiche

di rendicontazione non finanziaria, analizzando le 211 DNF collezionate secondo i

seguenti criteri: struttura del documento; regime di rendicontazione; collocazione

separata o inclusa nel bilancio; denominazione del documento; presenza di Comitato

2di sostenibilità e/o Piano di sostenibilità; modalità di rappresentazione dei temi

materiali; riferimenti agli SDGs; framework e standard di reporting adottato. Infine in

appendice è riportata la lista delle 211 società delle quali abbiamo collezionato le

DNF per l’anno 2018.

3Sommario

1. L’Osservatorio ............................................................................................................................................................... 5

1.1. Il Progetto ........................................................................................................................................................................ 5

1.2. La normativa ................................................................................................................................................................... 7

1.3. Il Database ....................................................................................................................................................................... 9

1.4. Il sito web....................................................................................................................................................................... 11

2. Il Rapporto 2018 ........................................................................................................................................................ 13

2.1. Struttura del documento ........................................................................................................................................... 14

2.2. Regime di rendicontazione....................................................................................................................................... 16

2.3. Collocazione separata o inclusa nel bilancio ....................................................................................................... 17

2.4. Denominazione del documento ............................................................................................................................. 17

2.5. Presenza di Comitato di sostenibilità e/o Piano di sostenibilità ..................................................................... 18

2.6. Modalità di rappresentazione dei temi materiali................................................................................................ 20

2.7. Riferimenti agli SDGs .................................................................................................................................................. 21

2.8. Framework e standard di reporting adottato ...................................................................................................... 22

Appendice ............................................................................................................................................................................. 25

41. L’Osservatorio

1.1. Il Progetto

La partnership tra CSR Manager Network ed il Dipartimento degli Studi Aziendali e

Giuridici (DISAG) dell’Università di Siena ha dato vita all’ Osservatorio delle

Dichiarazioni non Finanziarie e delle Pratiche Sostenibili, istituito con lo scopo di

raccogliere, analizzare e divulgare le informazioni relative alle Dichiarazioni Non

Finanziarie (DNF) redatte dalle principali aziende italiane.

Nello specifico, l’Osservatorio si pone l’obiettivo di esaminare lo stato dell’arte e le

dinamiche evolutive delle pratiche di contabilità integrata e/o di natura extra-

finanziaria per poter identificare le Best Practices attuate e per formulare linee guida

utili a tutti gli operatori.

L’Osservatorio, unico nel suo genere, basa la sua forza nella collaborazione, oltre che

tra i soggetti promotori, anche tra università italiane ed internazionali (tra cui

Ca’Foscari, Cattolica, LUISS, Universitat de València, Macquarie University, Univerza v

Ljubljani), associazioni ed organismi nazionali ed internazionali quali Altis, ASviS, UN

SDSN, PRIMA, Assonime, NET community.

L’eterogeneità delle competenze coinvolte, assicura all’Osservatorio un approccio

multidisciplinare.

L’Osservatorio si propone ad un vasto range di potenziali utenti finali, quali: manager

componenti del CSR Manager Network; dirigenti aziendali impiegati in quelle aziende

soggette ai nuovi vincoli di legge e/o potenzialmente interessati a redigere DNF su

base volontaria; policy-makers ed authorities nazionali ed internazionali; revisori dei

5conti (interni ed esterni); centri di ricerca e ricercatori università; investitori e istituzioni

finanziarie; studenti della materia.

L’Osservatorio ha raccolto le DNF redatte nel corso del 2018 e contiene ad oggi un

database interattivo di 211 DNF relative al periodo amministrativo 2017. Tale database

sarà in continuo aggiornamento, man mano che verranno pubblicate le DNF per gli

anni successivi o nuove aziende si adegueranno alla normativa.

L’Osservatorio ha sviluppato una piattaforma online che permette, attraverso una

dashboard, di ottenere tutte le informazioni contenute nel database, scaricare tutte le

DNF, in formato pdf, ad oggi collezionate, nonché accedere ad alcune analisi

preliminari filtrando le informazioni secondo una serie di parametri personalizzabili.

L’Osservatorio, rendendo disponibili tutte le DNF in formato pdf, permette a ciascun

fruitore di effettuare approfondimenti sui principali temi trattati dalle DNF, ossia: il

modello di business adottato dalle aziende; le attività aziendali messe in atto, tra le

quali anche quelle non prettamente di natura economico-finanziaria; i principali rischi

gestionali; i set di KPIs multidimensionali prevalentemente implementati per poter

misurare le performance economico-finanziarie e di ESG; gli impatti prodotti dai cicli

produttivi sull’ecosistema; il rapporto con il personale dipendente; il rispetto dei diritti

umani, dei principi di parità di genere e delle diversità sociali nello svolgimento delle

attività; eventuali attività di anticorruzione poste in essere.

L’Osservatorio produrrà periodiche attività di screening finalizzate sia ad esaminare

la struttura ed i contenuti delle DNF dal punto di vista qualitativo, sia ad elaborare

dati aggregati e puntuali relativi alle performance economico-finanziarie, a quelle

ambientali, sociali e di governance (Enviromental, Social and Governance, ESG) riportate

dagli stessi documenti contabili. I risultati di tali screening saranno rielaborati sotto

forma di analisi aggregate, proiezioni e casi di studio facenti parte delle sezioni di

6Report annuali sullo stato dell’arte delle pratiche aziendali di contabilità extra

finanziaria.

Approccio multidisciplinare e

multistakeholder

Accessibilità

Approfondimenti

Punti di Forza

Collaborazione inter-universitaria

I. Approccio multidisciplinare

Dialogo con imprese, istituzioni ed associazioni

e multistakeholder

Confronto internazionale

✓ Tutte le DNF in formato PDF

Osservatorio on-line scaricabili

✓ Database, scaricabile in

Open (nessuna fee di ingresso formato Excel, contenente le

II. Accessibilità informazioni estratte dalle DNF

né identificazione necessaria)

✓ Infografica con le principali

Semplice navigabilità analisi, filtrabili mediante

(interfaccia user friendly) parametri personalizzabili

Business case

III. Approfondimenti

Analisi ed interpretazione di specifiche pratiche sostenibili

1.2. La normativa

Con l’entrata in vigore del D.Lgs. n. 254/2016, l’ordinamento italiano ha accolto i

dettami normativi previsti dalla Direttiva EU 95/2014 ed ha sancito l’obbligo per le

grandi aziende e per gli Enti di Interesse Pubblico (EIP) di comunicare, a partire dal 1°

Gennaio 2017, ai propri stakeholder informazioni e dati di natura extra finanziaria,

7comunque connessi alle attività aziendali messe in atto. La normativa prevede che i

suddetti organismi aziendali redigano una Dichiarazione Non Finanziaria (DNF) o

integrino i tradizionali Bilanci d’esercizio con un’apposita sezione, per perseguire le

finalità identificate dal medesimo provvedimento legislativo.

Il D.Lgs. n. 254/2016 prevede l’obbligo di redigere una dichiarazione di carattere non

finanziario per gli EIP, o le società madri aventi la qualifica di EIP di un gruppo, che

presentano determinate caratteristiche:

✓ un numero di dipendenti, nel corso dell’esercizio, superiore a cinquecento;

✓ il superamento, alla data di chiusura del Bilancio, di almeno uno dei due seguenti

limiti dimensionali: un totale dello Stato patrimoniale di 20 milioni di Euro, oppure

un totale dei ricavi netti delle vendite e delle prestazioni di 40 milioni di Euro.

La normativa vigente prevede che ciascuna DNF redatta dalle aziende debba

riportare informazioni qualitative che descrivano il modello di business adottato, le

attività aziendali messe in atto, tra le quali anche quelle non prettamente di natura

economico-finanziaria, così come i principali rischi gestionali, generati o subiti

dall’azienda. Le DNF devono inoltre rendicontare informazioni riguardo le

performance di carattere ambientale (es. utilizzo di risorse energetiche, idriche,

emissioni di gas serra), di carattere sociale e riguardanti la gestione del personale (es.

dati e politiche relativi alla parità di genere), e ancora deve contenere informazioni

riguardanti le politiche adottate dall’azienda a tutela dei diritti umani e per la lotta

contro la corruzione.

Con l’entrata in vigore del Decreto, alcune aziende, che redigevano già report di

sostenibilità, si sono dovute adattare a quanto richiesto per essere compliant alla

8normativa, altre imprese, invece, si sono trovate per la prima volta a raccogliere,

analizzare e rendicontare informazioni di carattere non finanziario.

Una regolamentazione, a livello europeo, della disclosure di informazioni di carattere

non finanziario rappresenta un passo fondamentale verso la standardizzazione della

rendicontazione non finanziaria, per garantire maggiore trasparenza e comparabilità

tra i diversi bilanci di sostenibilità. Negli ultimi decenni, infatti, le imprese sono sempre

più attente alle questioni ambientali e sociali, che sono condizionate e, allo stesso

tempo, condizionano le logiche manageriali e i modelli di business, i processi

produttivi e le scelte di investimento. Con il d. Lg. 254/2016 in attuazione della

Direttiva 2014/94/UE, si passa da una rendicontazione volontaria, basata su

documenti quali “Report di Sostenibilità” o “Bilancio Integrato”, ad una

rendicontazione non finanziaria divenuta obbligatoria, sottoposta a giudizio di

conformità e sotto la vigilanza della Consob.

In materia di controlli, infatti, il revisore legale del bilancio, o altro revisore abilitato, è

chiamato ad esprimere un’attestazione, tramite apposita relazione, circa la conformità

della dichiarazione rispetto a quanto stabilito dal Decreto. La Consob costituisce,

invece, il soggetto incaricato dal legislatore a vigilare sul rispetto di tale normativa.

Infatti, in attuazione del d. lgs. 254/2016, l'art. 3 del Regolamento Consob del 19

gennaio 2018, prevede che la Consob pubblichi annualmente sul proprio sito internet

l'elenco dei soggetti che, in via obbligatoria o volontaria, hanno pubblicato la

dichiarazione non finanziaria. A tal riguardo, la Consob ha reso accessibile sul proprio

sito web un primo elenco dei soggetti che hanno pubblicato la dichiarazione non

finanziaria alla data del 31 agosto 2018. Successivamente (al 31 dicembre 2018), è

stata deliberata la pubblicazione di un’integrazione a tale elenco, relativa ai soggetti

che hanno divulgato la DNF successivamente al 31 agosto 2018.

1.3. Il Database

Le DNF presenti nell’Osservatorio, riferite all’esercizio 2017, sono state collezionate

partendo da un processo di ricerca e verifica incrociata tra la lista pubblicata sul sito

web della CONSOB, aggiornata al 31/12/2018 e la lista di aziende quotate prodotta

da Borsa Italiana. Dall’elenco finale generato, sono stati collezionati i report di

carattere non finanziario, tramite una capillare ricerca sui siti web di ciascuna azienda.

9Lista CONSOB Lista CONSOB Ulteriori DNF TOTALE DNF

aggiornata al aggiornata al collezionate collezionate

31/08/2018 31/12/2018 dall’Osservatorio ed analizzate

Società per

Azioni 150 DNF 2 DNF 2 DNF 153 DNF

quotate

Altro EIPR

48 DNF 7 DNF _ 54 DNF

obbligato

DNF 4 DNF

2 DNF 1 DNF 1 DNF

volontarie

211 DNF

TOTALE DNF 200 DNF 10 DNF 3 DNF

213 DNF

Il totale delle DNF collezionate per le aziende interessate dal D.lgs. n. 254/2016

ammonta a 2071. A queste si aggiungono 4 aziende che hanno redatto le DNF su base

volontaria.

La lista completa delle aziende presenti nel database può essere consultata

nell’Appendice finale.

Da ciascuna DNF sono state estratte alcune informazioni sulla struttura del report e

delle aziende che lo hanno redatto. Questo ha consentito lo sviluppo di un foglio

Excel contenete queste informazioni:

Azienda

Denominazione della DNF

Tipo di DNF

Regione Sede legale

Settore

Primo anno di redazione DNF

Collocazione della DNF

Classificazione dell'azienda

Pubblicazione della DNF sul sito web

Presenza di un Piano di Sostenibilità

Riferimento SDGs nella DNF

Framework metodologico

Opzione GRI adottata

Omissioni

Coinvolgimento auditors

N. pag. DNF

N. pag. sezione Economica

N. pag. sezione Ambientale

1

Va sottolineano che per 2 aziende tenute a redigere le DNF in base al decreto, di cui una già inclusa nella lista

Consob aggiornata al 31/08/2018 e l’altra nell’ultimo aggiornamento rilasciato dall’Ente di vigilanza il

31/12/2018, non siamo stati in grado di reperire, ad oggi, il documento nonostante i necessari accertamenti.

10N. pag. sezione Governance

N. pag. sezione Sociale

Posizione azienda

Temi materiali

Comitato di Sostenibilità

N. uomini

N. donne

Descrizione Business Model

Il database viene regolarmente aggiornato come numero di aziende coinvolte, man

mano che vengono pubblicate nuove DNF, come aggiornamento dei report, quando

vengono redatte le DNF per anni successivi, o come informazioni estratte dalle DNF,

man mano che nuove sezioni vengono analizzate.

1.4. Il sito web

In linea con le finalità dell’Osservatorio, lo strumento più idoneo ad assicurare la più

ampia accessibilità e navigabilità delle informazioni raccolte ed analizzate, è

sicuramente mediante pubblicazione su apposita pagina web.

A tal scopo, il primo output innovativo ed unico nel suo genere, prodotto

dall’Osservatorio, è il sito web raggiungibile al seguente indirizzo:

www.osservatoriodnf.it

Attualmente il sito contiene una pagina introduttiva di presentazione

dell’Osservatorio e dei due partner coinvolti.

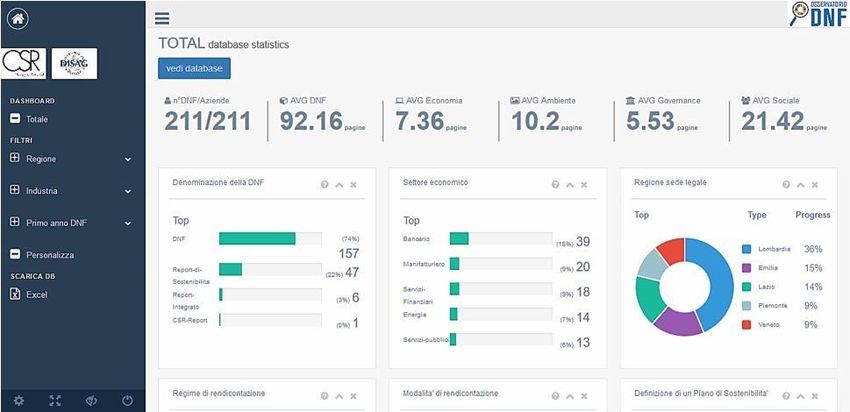

Da qui si ha accesso ad una dashboard contenente un database con la lista delle

aziende che hanno redatto la DNF nel 2018 (selezionate come precedentemente

descritto nella Sezione 1.3), alcune informazioni preliminari estrapolate da ciascuna

di esse e le DNF complete in formato PDF.

Aprendo la dashboard si hanno, di default, alcune infografiche di sintesi sulla struttura

e su alcuni contenuti delle DNF. Cliccando sull’icona vedi database, si accede ad

un apposito spazio interattivo che contiene tutte le informazioni anagrafiche

aziendali, le principali variabili di sintesi che sono state estrapolate dalle DNF raccolte

ed esaminate, nonché i documenti contabili originali oggetto di indagine, scaricabili

in formato .pdf.

La dashboard è in continuo aggiornamento e, attraverso l’uso di funzioni avanzate,

permette di attivare filtri specifici usando l’apposita barra degli strumenti. Al

momento i dati presenti nel database possono essere filtrati secondo i seguenti

11parametri di selezione di base: per area geografica (regione in cui è situata la sede

legale dell’azienda), per settore economico di afferenza, per esperienza maturata

dall’azienda nella rendicontazione della DNF (se l’azienda ha redatto la DNF per la

prima volta oppure no).

In base a particolari esigenze di analisi, l’utente può filtrare il database in modo

avanzato, impostando fino ad un massimo di 5 livelli di criteri selettivi, attraverso la

funzione di selezione “Personalizza”, presente nella barra degli strumenti. Infine,

l’utente ha la possibilità di scaricare il file del database completo, cliccando sulla voce

“Excel”.

La dashboard

122. Il Rapporto 2018

Le imprese che hanno redatto le DNF da noi analizzate presentano le seguenti

caratteristiche.

Per quanto riguarda la collocazione geografica, il 36% delle aziende che redigono una

DNF ha la propria sede legale in Lombardia, seguita dall’Emilia Romagna (15%) e dal

il Lazio (14%).

I principali settori di appartenenza delle aziende che redigono una DNF risultano

essere il settore bancario (18%), quello manifatturiero e finanziario (9% ciascuno),

quello dell’energia (7%) e quello legato ai servizi pubblici (6%).

13Il settore bancario è quello maggiormente coinvolto dall’applicazione della

normativa, anche in ragione della qualifica di EIP (e del relativo obbligo di redazione)

attribuita alle banche dal decreto. Gli altri settori maggiormente interessati devono il

loro grande coinvolgimento principalmente alla presenza di aziende di medio-grandi

dimensioni (spesso quotate) che risultano quindi soggette all’applicazione del

decreto e, pertanto, obbligate alla pubblicazione delle DNF.

Le 211 DNF sono state esaminate secondo i seguenti criteri.

1. Struttura del documento

2. Regime di rendicontazione

3. Collocazione separata o inclusa nel bilancio

4. Denominazione del documento

5. Presenza di Comitato di sostenibilità e/o Piano di sostenibilità

6. Modalità di rappresentazione dei temi materiali

7. Riferimenti agli SDGs

8. Framework e standard di reporting adottato

9. Coinvolgimento di revisori dei conti esterni o interni all’azienda.

2.1. Struttura del documento

Delle 211 DNF raccolte, 139 appartengono ad aziende che redigono una

dichiarazione non finanziaria per la prima volta, mentre le 72 aziende rimanenti hanno

già redatto tale documento nell’anno o negli anni precedenti.

14Il fatto che circa il 66% delle aziende osservate sia nuova alla pratica di redigere la

DNF, lascia intendere che, prima della normativa, vi sia stata una ridotta attenzione al

monitoraggio e alla comunicazione delle pratiche di sostenibilità poste in essere in

azienda.

Effettuando un’analisi per settori, emerge che quello con un maggior numero di

aziende che hanno già redatto DNF negli anni precedenti, sia il settore dell’energia,

con 10 aziende su 14 totali (71%) che hanno già redatto una DNF nell’anno o negli

anni precedenti. La particolare attenzione delle aziende del settore dell’energia alle

performance di sostenibilità può essere dovuta al fatto che le stesse, per loro natura,

tendano ad impattare maggiormente sui temi di sostenibilità ed in modo particolare

sulla dimensione ambientale.

A seguire, troviamo il settore bancario con 12 banche su 39 totali (31%) che

rendicontavano informazioni di carattere non finanziario già prima dell’introduzione

della direttiva.

È stata effettuata anche un’analisi della lunghezza media delle DNF, che si aggira

intorno alle 92 pagine circa. Facendo riferimento alle specifiche sezioni, quella più

lunga per numero di pagine risulta essere la sezione relativa agli aspetti sociali (circa

21 pagine in media), seguita dalla sezione relativa alle performance ambientali (circa

10 pagine in media), a seguire la sezione economica (circa 7 pagine in media) ed

infine la sezione sulla governance (circa 6 pagine in media). La ripartizione media delle

pagine delle DNF per dimensioni di sostenibilità (ambientale, sociale ed economica)

dimostra come le aziende Italiane tendano a prediligere, all’interno dei propri report,

la sezione legata agli aspetti sociali. Quest’ultima rappresenta circa il 24% dell’intero

contenuto della dichiarazione e si focalizza principalmente su temi quali la gender

diversity, l’inclusione sociale, la formazione del personale, la valutazione dei fornitori

su parametri di sostenibilità e supporto al benessere delle comunità locali. La

dimensione ambientale costituisce in media l’11% della dichiarazione e generalmente

contiene informazioni relative alle emissioni di CO2 e al consumo di risorse

energetiche e/o idriche, alle politiche aziendali adottate in relazione alla protezione

ambientale e al tasso di materiale riciclato o smaltito in modo sostenibile. Infine, la

sezione economica ricopre circa l’8% della DNF e contiene generalmente una sintesi

delle principali performance economico-finanziarie raggiunte dall’azienda. La

restante parte di contenuti si suddivide in modo pressoché equivalente tra

descrizione del contesto aziendale, presentazione del modello di governance, lotta

alla corruzione, principali attività di gestione dei rischi aziendali, analisi di materialità

e premesse concettuali alla lettura.

15E’ presente inoltre una sezione finale in cui le aziende devono riportare eventuali omissioni

presenti nelle varie sezioni del rapporto. Il 60% delle aziende riporta una lista di omissioni

contenute per le varie sezioni. Il risultato non è sorprendente, visto che il 2018 è stato il primo

anno di rendicontazione non finanziaria obbligatoria.

2.2. Regime di rendicontazione

Delle 211 aziende individuate, il 98% rientrano nelle categorie individuate dal D.Lgs.

quindi obbligate alla redazione della DNF (il 73% riguarda società quotate, il 26 % si

riferisce alle altre aziende di interesse pubblico obbligate, EIPR). Il restante 2%

redige una DNF volontariamente. Si tratta di una percentuale molto bassa che sta a

testimoniare il fatto che la maggior parte delle aziende considera la redazione di

dichiarazioni non finanziarie come un obbligo/costo anziché come un’opportunità.

Inoltre, come analizzato in precedenza, il settore dell’energia risulta particolarmente

coinvolto nella reportistica di sostenibilità (71%), già prima dell’applicazione del

decreto, seguito dal settore bancario con 12 banche su 39 totali (31%).

Nonostante ciò, in riferimento ai settori bancario, manifatturiero, finanziario ed

energetico si registra un valore percentuale medio di circa 63% relativamente alle

aziende che per la prima volta hanno redatto la DNF. Questa informazione conferma

l’evidenza che, nonostante alcune aziende fossero già da prima impegnate nella

16reportistica di informazioni non finanziarie, la normativa ha comunque avuto un

impatto preponderante sulle pratiche di reporting delle aziende Italiane.

2.3. Collocazione separata o inclusa nel

bilancio

Per quanto riguarda la collocazione delle DNF, la maggior parte delle aziende (75%)

ha scelto di redigere tale dichiarazione come documento separato rispetto alla

relazione sulla gestione.

In tal modo, la DNF si presenta come strumento di assessment e di reporting

autonomo per quanto riguarda le performance di sostenibilità delle aziende.

2.4. Denominazione del documento

Nel 74% dei casi le aziende denominano il documento Dichiarazione Non

Finanziaria o DNF. Nel 22% dei casi tale la DNF viene denominata Report di

Sostenibilità, nel 3 % come Report Integrato ed in un caso CSR Report.

172.5. Presenza di Comitato di

sostenibilità e/o Piano di sostenibilità

Un aspetto di grande rilevanza, nella gestione dei temi di sostenibilità, riguarda la

presenza in azienda di un Comitato specifico a cui siano delegate le questioni inerenti

tali temi, nonché la predisposizione di un piano di azione specifico dedicato. La

presenza di un Piano di Sostenibilità e relativa strategia, può rappresentare

sicuramente un tratto caratterizzante dell’azienda. Inoltre, la definizione di obiettivi di

sostenibilità di medio lungo-termine, testimonia un impegno concreto all’adozione

di pratiche aziendali responsabili. In merito a tali aspetti solo il 53% delle aziende

analizzate dispone di un Comitato di Sostenibilità e il 48% redige un Piano di

Sostenibilità.

18Questi dati mostrano come ancora un’elevata porzione di aziende non abbia

pienamente adottato, a livello organizzativo e gestionale, strumenti idonei

all’implementazione e gestione delle tematiche di sostenibilità.

Considerando le 111 aziende (53%) che si sono dotate di un Comitato di Sostenibilità,

di queste ben 78 aziende (il 70%) redigono anche un Piano di Sostenibilità. Risulta

quindi chiaro che la presenza, in azienda, di un apposito Comitato che si occupa di

tutto ciò che concerne il tema della sostenibilità aziendale, incida positivamente sulla

presenza di un Piano di Sostenibilità. In linea con quanto appena detto, si registra una

19forte relazione positiva tra queste due variabili in riferimento a uno dei settori

maggiormente toccati dal decreto, cioè il settore bancario. Infatti, tutte le banche che

redigono il Piano di Sostenibilità (16 su 39, cioè il 41%) presentano tutte al loro

interno un Comitato specificatamente dedicato alla gestione della sostenibilità

aziendale.

Con riferimento ai quattro principali settori di attività individuati dall’Osservatorio

(bancario; manifatturiero; finanziario; energetico) emergono i seguenti dati.

Settore Economico % Aziende con Comitato di Aziende con Piano di

(n. aziende) sostenibilità sostenibilità

Bancario (39) 56% 41%

Manifatturiero (20) 40% 50%

Servizi finanziari (18) 56% 33%

Energia (14) 57% 71%

In tre dei quattro principali settori (bancario, finanziario ed energetico) è presente un

Comitato di Sostenibilità in più della metà delle aziende. Diversa è la situazione se

consideriamo il Piano di Sostenibilità. Questo comitato è presente nel 71% delle

aziende del settore energetico, nella metà delle aziende del settore manifatturiero e

sono in un terzo di quelle dei settori bancario e finanziario.

2.6. Modalità di rappresentazione dei

temi materiali

Un ulteriore aspetto rilevante relativo alla DNF riguarda le analisi di materialità.

Attraverso queste ultime, il management rende noti gli aspetti prioritari che

caratterizzano la gestione aziendale. Il Global Reporting Iniziative (GRI) propone,

come modalità di rappresentazione dei temi materiali, la “matrice di materialità”.

Questa costituisce una soluzione grafica per rappresentare i temi materiali prioritari

per l’azienda, sia rispetto all’impatto delle attività organizzative sul contesto di

riferimento e sia rispetto alle aspettative degli stakeholder. Dalle analisi effettuate,

emerge che il 48% delle aziende scelga la matrice di materialità per evidenziare le

20priorità aziendali, compararle e porle in relazione con le aspettative e le priorità degli

stakeholder. Nel 37% dei casi, invece, le aziende si limitano a riportare la lista dei temi

rilevanti per il proprio business. Per il restante 14% le DNF presentano sia una lista

dei temi rilevanti che una matrice di materialità, rappresentando la frazione più

virtuosa in tal senso.

2.7. Riferimenti agli SDGs

Dall’analisi delle DNF per l’anno 2018 emerge, abbastanza sorprendentemente, uno

scarso riferimento agli obiettivi internazionali di sviluppo sostenibile (Sustainable

Development Goals, SDGs). Soltanto il 33% delle aziende incluse nel database

ricollega le risultanze della gestione al framework degli SDGs.

21In particolare, delle 70 aziende che fanno riferimento agli SDGs, circa il 57% hanno

già redatto la DNF negli anni precedenti al 2018, dimostrando come l’esperienza

possa giocare un ruolo chiave nel migliorare ed arricchire non solo i contenuti dei

report, ma anche gli obiettivi di sostenibilità dell’azienda che vengono correlati a

quelli di più lungo termine individuati dall’Agenda 2030 per favorire uno sviluppo

sostenibile.

2.8. Framework e standard di reporting

adottato

Per quanto concerne le modalità di rendicontazione impiegate dalle aziende,

dall’analisi delle 211 DNF emerge che tutte le aziende hanno fatto riferimento allo

standard di rendicontazione definito dal Global Reporting Initiative (GRI). A tal

proposito, il D.Lgs. n. 254/2016 articolo 3, comma 3, prevede che le informazioni

inserite nella DNF siano rendicontate secondo metodologie e principi previsti dagli

standard di rendicontazione e linee guida emanati da organismi sovranazionali,

internazionali o nazionali, o secondo metodologie di rendicontazione autonoma,

rappresentative e coerenti con l’attività svolta. Nel caso in cui venga adottata una

metodologia di rendicontazione autonoma, è necessario indicare nel testo le

motivazioni della scelta e una descrizione chiara ed esaustiva del framework

metodologico adottato.

22La maggior parte delle aziende (il 70%) ha deciso di adottare il framework dei “Global

Reporting Initiative Sustainability Reporting Standards”, o GRI Standards, mentre una

frazione intermedia, pari a circa il 21%, ha scelto di adottare la versione precedente,

le Linee Guida GRI G4. Una parte minoritaria, invece, pari al 9%, ha utilizzato un

approccio metodologico misto, facendo riferimento, per esempio, alle Linee Guida CE

2017/C215/01, ai principi guida dell’International IR Framework, o alle Linee Guida

dell’UN Global Compact.

Nella fase di preparazione del report, secondo i principi del GRI, diverse opzioni

possono essere adottate.

L’opzione “core” richiede di rendicontare informazioni minime necessarie per

consentire la descrizione dell’azienda e di come viene gestita, dei temi materiali e

relativi impatti economici, sociali e ambientali. Questa risulta l’opzione più usata dalle

aziende, circa il 55%.

L’opzione “comprehensive”, partendo dalle informazioni base richieste dall’opzione

“core”, richiede di rendicontare informazioni più dettagliate riguardo l’etica aziendale,

il modello di governance adottato, e di descrivere in maniera più puntuale l’impatto

delle attività aziendali per ogni tema materiale identificato. Le aziende che hanno

scelto questa modalità rappresentano solo il 3% dell’intera popolazione.

Infine, una buona fetta di aziende, circa il 34%, adotta l’opzione “GRI-referenced” che

permette alle aziende di scegliere solo alcuni Standard per la rendicontazione di

23specifiche performance economiche, sociali e ambientali, senza dover fornire

necessariamente un quadro completo di tutti i temi materiali e relativi impatti2.

2.9. Coinvolgimento di revisori dei

conti esterni o interni

Ogni DNF deve essere validata e certificata da revisori dei conti. Solo l’1% delle

aziende utilizza dei revisori esclusivamente interni. La maggioranza delle aziende, il

72%, utilizza revisori sia interni che esterni, mentre il 27% solo esterni.

Il tema della revisione delle DNF è tutto da delineare posto che non sono presenti sia

a livello nazionale che internazionale specifici standard di revisione e posto che,

almeno per il momento, si ipotizza il ricorso a procedure di revisione che sono

mutuate dal campo della revisione dei report di carattere finanziario. Questa

soluzione che procede per analogia non è detto che si adatti correttamente alle

caratteristiche delle DNF e al loro contenuto (certamente non strutturato come è

invece nel caso dei report finanziari).

Nel corso dei prossimi anni sarà dunque decisivo attendersi, da un lato, un qualche

intervento di definizione di standard appositi e, dall’altro, la progressiva formazione

di una prassi di revisione quanto meno da parte delle principali società di revisione.

2

Global Reporting Initiative, 2016. GRI 101: Foundation. GRI Standards. Disponibile online:

http://www.globalreporting.org

24Appendice

Di seguito è riportata la lista completa delle 211 aziende collezionate.

A2A SPA

ACEA SPA

ACQUE VENETE SPA

AEFFE SPA

AIM VICENZA SPA

AIMAG SPA

AIRPLUS INTERNATIONAL ITALIA Srl

ALIA SPA

ALPERIA SPA

AMPLIFON SPA

ANSALDO STS SPA

AQUAFIL SPA

ARNALDO MONDADORI EDITORE SPA

ASCOPIAVE SPA

ASSICURAZIONI GENERALI SPA

ASTALDI SPA

ASTM SPA

ATLANTIA SPA

ATM SPA

25AUTOGRILL SPA

AVIO SPA

AXA

AZIMUT HOLDING SPA

BANCA AGRICOLA POPOLARE DI RAGUSA

BANCA CARIGE SPA – CASSA DI RISPARMIO DI GENOVA E

IMPERIA

BANCA DI CREDITO POPOLARE

BANCA DI PIACENZA SOC. COOP. P.A.

BANCA FIDEURAM SPA

BANCA GENERALI SPA

BANCA IFIS SPA

BANCA INTERMOBILIARE DI INVESTIMENTI E GESTIONI SPA

BANCA MEDIOLANUM SPA

BANCA MONTE DEI PASCHI DI SIENA SPA

BANCA POPOLARE DELL ALTO ADIGE

BANCA POPOLARE DI BARI

BANCA POPOLARE DI CIVIDALE

BANCA POPOLARE DI PUGLIA E BASILICATA

BANCA POPOLARE DI SONDRIO, SOCIETA’ COOPERATIVA PER

AZIONI

BANCA POPOLARE PUGLIESE

BANCA SELLA

BANCA VALSABBINA

BANCAPULIA

BANCO BPM SPA

BANCO DI DESIO E DELLA BRIANZA SPA

BASIC NET SPA

BCC ROMA

BE THINK, SOLVE, EXECUTE SPA

BEGHELLI SPA

BIALETTI INDUSTRIE SPA

BIANCAMANO SPA

BIESSE SPA

BNL SPA

BPER BANCA SPA

BREMBO SPA – FRENI BREMBO

BRUNELLO CUCINELLI SPA

BUZZI UNICEM SPA

CAD IT SPA

CAIRO COMMUNICATION SPA

CALTAGIRONE SPA

CAP HOLDING SPA

CARRARO SPA

26CASSA DEPOSITI E PRESTITI SPA

CASSA DI RISPARMIO DI ASTI

CASSA DI RISPARMIO DI BOLZANO

CASSA DI RISPARMIO DI RAVENNA

CEMBRE SPA

CEMENTIR HOLDING SPA

CERVED GROUP SPA

CIR SPA – COMPAGNIE INDUSTRIALI RIUNITE

CLN GROUP SPA

COFIDE – GRUPPO DE BENEDETTI SPA

CREDITO COOPERATIVO RAVENNATE FORLIVESE E IMOLESE

CREDITO EMILIANO SPA

CREDITO VALTELLINESE SPA

CSP INTERNATIONAL FASHION GROUP SPA

DAMIANI SPA

DANIELI & C. SPA

DATALOGIC SPA

DAVIDE CAMPARI – MILANO SPA

DE LONGHI SPA

DIASORIN SPA

DOBANK SPA

EDISON SPA

EI TOWERS SPA

EL.EN. SPA

ELICA SPA

EMAK SPA

EMIL BANCA CREDITO COOPERATIVO

ENAV SPA

ENEL SPA

ENI SPA

ERG SPA

ESPRINET SPA

ESSELUNGA SPA

ESTRA SPA

EUKEDOS SPA

EXPRIVIA SPA

F.I.L.A. FABBRICA ITALIANA LAPIS ED AFFINI SPA

FCA BANK SPA

FERRARI N.V. SPA

FERROVIE DELLO STATO ITALIANE SPA

FIERA MILANO SPA

FINCANTIERI SPA

FNM SPA

GAMENET GROUP SPA

27GEDI GRUPPO EDITORIALE SPA

GEFRAN SPA

GEOX SPA

GROUPAMA ASSICURAZIONI

GRUPPO BANCARIO CREDIT AGRICOLE ITALIA

GRUPPO BANCARIO ICCREA

GRUPPO CERAMICHE RICCHETTI SPA

GRUPPO DOLOMITI ENERGIA

GRUPPO MUTUIONLINE SPA

GRUPPO VERITAS SPA

HELVETIA ITALIA

HERA SPA (HOLDING ENERGIA RISORSE AMBIENTE)

I.M.A. INDUSTRIA MACCHINE AUTOMATICHE SPA

IBL BANCA

IL SOLE 24 ORE SPA

IMMSI SPA

IMPRESA PIZZAROTTI & C. SPA

INTERCOS SPA

INTERPUMP GROUP SPA

INTESA SANPAOLO SPA

INVITALIA SPA

IRCE SPA – INDUSTRIA ROMAGNOLA CONDUTTORI ELETTRICI

IREN SPA

ISAGRO SPA

ITALGAS SPA

ITALIAONLINE SPA

ITALMOBILIARE SPA

ITAS MUTUA

KEDRION SPA

LA DORIA SPA

LANDI RENZO SPA

LEONARDO – SOCIETA’ PER AZIONI

LU-VE SPA

LUXOTTICA GROUP SPA

M&C SPA

MAIRE TECNIMONT SPA

MARR SPA

MASSIMO ZANETTI BEVERAGE GROUP SPA

MEDIASET SPA

MEDIOBANCA SPA

MM SPA

MONCLER SPA

MONRIF SPA

NEXI

28NICE SPA

OPENJOBMETIS SPA

OVS SPA

PANARIAGROUP INDUSTRIE CERAMICHE SPA

PARMALAT SPA

PIAGGIO & C. SPA

PININFARINA SPA

PIQUADRO SPA

PIRELLI & C. SPA

POSTE ITALIANE SPA

PRIMA INDUSTRIE SPA

PRYSMIAN SPA

RAI SPA

RAI WAY SPA

RATTI SPA

RCS MEDIAGROUP SPA

REALE GROUP

RECORDATI INDUSTRIA CHIMICA E FARMACEUTICA SPA

RENO DE MEDICI SPA

REPLY SPA

SABAF SPA

SAES GETTERS SPA

SAFILO GROUP SPA

SAIPEM SPA

SALINI IMPREGILO SPA

SALVATORE FERRAGAMO SPA

SANTANDER CONSUMER BANK

SARA ASSICURAZIONI SPA

SARAS SPA RAFFINERIE SARDE

SEA SPA

SERVIZI ITALIA SPA

SESA SPA

SIAS – SOCIETA’ INIZIATIVE AUTOSTRADALI E SERVIZI SPA

SMAT SPA

SNAITECH SPA

SNAM SPA

SOCIETA’ CATTOLICA DI ASSICURAZIONE SOCIETA’

COOPERATIVA

SOGEFI SPA

SOL SPA

STEFANEL SPA

TEA SPA

TECHNOGYM SPA

TECNOINVESTIMENTI SPA

29TELECOM ITALIA SPA

TENARIS SPA

TERNA – RETE ELETTRICA NAZIONALE SPA

TESMEC SPA

TISCALI SPA

TOD’ S SPA

TOSCANA AEROPORTI SPA

TPER SPA

TXT E-SOLUTIONS SPA

UNICREDIT SPA

UNIEURO SPA

UNIONE DI BANCHE ITALIANE SPA

UNIPOL GRUPPO SPA

UNIVERSITA' TOR VERGATA

VINCENZO ZUCCHI SPA

VITTORIA ASSICURAZIONI SPA

YOOX NET A PORTER SPA

ZIGNAGO VETRO SPA

30Comitato Tecnico-Scientifico:

Presidenti: Prof. Mario Marco Molteni, mario.molteni@unicatt.it,

Prof. Angelo Riccaboni angelo.riccaboni@unisi.it

Project Manager: Dott.ssa Francesca Gagliardi, gagliardi10@unisi.it,

Dott. Sebastiano Cupertino, cupertino@unisi.it

Dott. Guido Bellini, guido.bellini@unisi.it

Dott.ssa Stefania Bertolini, stefania.bertolini@csrmanagernetwork.it

Prof. Cristiano Busco, cbusco@luiss.it

Dott.ssa Barbara Di Paola, barbara.dipaola2@unisi.it

Prof. Roberto Di Pietra, roberto.dipietra@unisi.it

Dott. Gian Piero Cervellera, cervellera@unisi.it

Prof.ssa Maria Pia Maraghini, mariapia.maraghini@unisi.it

Prof.ssa Chiara Mio, mio@unive.it

Prof. Matteo Pedrini, matteo.pedrini@unicatt.it

Dott.ssa Laura Poggio, laura.poggio@csrmanagernetwork.it

Dott.ssa Loredana Rinaldi, loredana.rinaldi2@unisi.it

Dott. Gianluca Vitale, gianluca.vitale@unisi.it

Il presente Report è a cura del team di lavoro dell’Università di Siena.

Contatti:

info@osservatoriodnf.it

segreteria@csrmanagernetwork.it

La presente ricerca ha scopo puramente informativo e divulgativo. CSR Manager Network e

Università di Siena non saranno in alcun modo responsabili per eventuali errori o imprecisioni,

anche ove derivanti dal mancato aggiornamento delle informazioni e dei dati inclusi nel report e

non risponderanno in alcun caso per gli eventuali danni, diretti o indiretti, derivanti da qualsiasi

utilizzo delle stesse.Puoi anche leggere