Qualità dei media Annuario 2018 - Risultati principali: estratto - il Caffè

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Annuario 2018

Qualità dei media

Risultati principali: estratto

Schweiz Suisse Svizzera

n GO

Co BAR 18

DI EM re 20

TA ob 0.

DA 2 ott 12:0

2 e

al lle or

a

fög / Universität Zürich

L’Annuario «Qualità dei media» è pubblicato dalla casa editrice Schwabe ed è acquistabile sul sito Web della stessa (www. schwabeverlag.ch). L’edizione stampata dell’Annuario è disponibile anche nelle librerie. L’Annuario «Qualità dei media» è inoltre scaricabile in formato PDF sul sito www.foeg.uzh.ch I risultati principali sono riportati nell’edizione stampata e nel PDF disponibile on-line. Copyright © 2018 fög – Forschungsinstitut Öffentlichkeit und Gesellschaft / Universität Zürich Quest’opera è protetta da copyright. L’opera, comprese le sue parti, non può essere riprodotta in alcuna forma o elaborata elettronicamente, duplicata, resa accessibile o distribuita senza l’autorizzazione scritta dal fög - Forschungs- institut Öffentlichkeit und Gesellschaft / Universität Zürich. Traduzione: Syntax Übersetzungen AG, Thalwil, www.syntax.ch www.foeg.uzh.ch www.schwabeverlag.ch

1

Risultati principali 2018

Qualità dei media – Schweiz Suisse Svizzera

I mezzi d’informazione svizzeri

nel turbine del mutamento

strutturale digitale

La fiducia della popolazione elvetica nei mezzi lette una qualità dei media prevalentemente

d’informazione professionali locali è elevata. Su ancora alta – un risultato confermato anche

tredici Paesi analizzati, la Svizzera occupa, quest’anno dalle nostre analisi. Tuttavia, il muta-

insieme alla Svezia e ai Paesi Bassi, uno dei primi mento strutturale digitale che interessa il pubblico

posti nella classifica che sonda questo aspetto si è accentuato nel corso dell’anno in esame. In

(Reuters Institute, 2018). La fiducia integra rif- seguito alla «piattaformizzazione» – ossia

In testa alla «long tail»: In fondo alla «long tail»:

offerte d’informazione con offerte d’informazione con

un ampio raggio di diffusione un limitato raggio di diffusione

Numero di utenti (raggio di diffusione)

Fornitori professionali Comunicazione non professionale,

di notizie, giornalismo offerte pseudogiornalistiche, media alternativi, PR legate a interessi

Varietà di Varietà di

operatori in calo operatori in aumento

Numero di offerte d’informazione

Influenze «Piattaformizzazione» da parte Influenze sociali

economiche di intermediari della tecnologia (logiche di comunicazione)

Rappresentazione grafica n° 1: Pubblico «long tail» nell’era digitale

Lungo l’asse orizzontale, il pubblico «long tail» è definito dal numero di operatori mediatici e fornitori di notizie; lungo l’asse verticale dal loro raggio di

diffusione. Mentre in testa alla «lunga coda» è possibile osservare una crescente concentrazione di media, in fondo alla coda, nel segmento delle offerte

pseudogiornalistiche, la varietà aumenta. Nel corso di questo processo, il pubblico «long tail» subisce in misura crescente l’influenza delle piattaforme

degli intermediari globali della tecnologia (Facebook, Google ecc.) sia dal punto di vista economico sia sotto l’aspetto sociale. Sotto il profilo economico,

i mezzi finanziari pubblicitari affluiscono in misura crescente agli intermediari globali della tecnologia. Dal punto di vista sociale, le piattaforme tecnolo-

giche favoriscono l’emergente consumo mediatico disgregato che non si orienta più ai marchi dei fornitori professionali di notizie. Entrambi i fenomeni

indeboliscono il giornalismo d’informazione professionale.

2

l’influenza sempre crescente degli intermediari miati» dagli utenti con un elevato numero di rea-

globali della tecnologia quali Google e Facebook zioni e godono di una corsia preferenziale negli

– i mezzi d’informazione svizzeri hanno ulterior- algoritmi degli intermediari della tecnologia.

mente perso terreno e si trovano in una spirale Nell’ambito degli sviluppi e delle sfide menzionati

negativa. La quota di persone occupate nel settore va sottolineato che la qualità dei media nell’arena

del giornalismo è in costante calo dal 2011, men- mediatica svizzera è tuttora elevata – ma è in calo. È

tre la quota di professionisti nel settore delle la conseguenza di un deflusso di risorse finanziarie e

pubbliche relazioni sta crescendo in modo ugual- di personale. Ben un terzo delle 66 testate mediati-

mente costante. Inoltre, nel segmento ad ampio che analizzate non riesce a tenere testa alla qualità

raggio di diffusione del pubblico svizzero «long mediatica nel confronto con l’anno precedente. Nel

tail» emerge una concentrazione mediatica preoc- complesso, il sistema dei mezzi d’informazione

cupante (vedi rappresentazione grafica I.3). svizzeri è sottoposto a enormi pressioni sia esogene

La diffusione di redazioni centrali e organizzazi- sia endogene. Dal punto di vista esogeno, il sistema

oni mantello favorisce un sostanziale calo di vari- mediatico nazionale svizzero subisce la crescente

età nell’arena mediatica nell’ambito della cronaca pressione dei sovvertimenti mediatici globali. Nel

politica, economica e culturale a livello nazionale mercato pubblicitario, gli intermediari della tecnolo-

e internazionale. Sono coinvolti esattamente que- gia godono della quota maggiore per quanto rigu-

gli ambiti tematici che sono di importanza vitale arda i mezzi finanziari pubblicitari. E nel mercato

per la democrazia svizzera. Inoltre, il mutamento del giornalismo, i flussi di utenti si riversano in

strutturale digitale va di pari passo con un sovver- misura crescente sulle piattaforme sociali, dove il

timento generale nell’utilizzo dei media a scapito collegamento con i marchi mediatici tradizionali è

dei mezzi d’informazione professionali. Nel stretto – e la disponibilità degli utenti a pagare un

2018, la categoria dei cosiddetti «deprivati delle prezzo per le notizie è particolarmente ridotta. Sotto

notizie»1 tocca il valore record del 36% annove- l’aspetto endogeno, i mezzi d’informazione svizzeri

randosi, oggi, come il gruppo di gran lunga più subiscono la pressione del gruppo in rapida crescita

consistente in Svizzera in riferimento all’utilizzo dei deprivati delle notizie, ossia di quegli utenti che

dei media. Si tratta di persone che fruiscono di fruiscono di notizie solo sporadicamente e mostrano

notizie oramai solo sporadicamente e che sono uno scarso legame con i marchi mediatici locali. Ma

spesso caratterizzate da scarsa qualità – ciò in anche singole case editrici svizzere mettono a

modo prevalente tramite le piattaforme degli dura prova il sistema dei mezzi d’informazione.

intermediari della tecnologia. Poiché la disponibi- Esse orientano le loro strategie in parte sul seg-

lità degli utenti a pagare un prezzo per le notizie è mento non giornalistico e – talvolta senza trovarsi

strettamente correlata all’interesse per le stesse, in situazioni di necessità, ossia nonostante ingenti

con i deprivati delle notizie aumenta maggior- utili aziendali – smantellano unità giornalistiche

mente proprio quella categoria che è meno incline non lucrative, le liquidano o le accorpano in sis-

a pagare per le notizie. La piattaformizzazione va temi comunitari. In questo scenario risulta deter-

di pari passo anche con il cambiamento delle logi- minante il fatto che anche divisioni lucrative

che mediatiche. Il presente Annuario mostra come le rubriche on-line o le borse on-line non

quindi che la piattaformizzazione è correlata a vengano sfruttate per finanziare il giornalismo

una tendenza verso l’audiovisualizzazione. I con- d’informazione. Di fronte a sfide di tale entità, le

tenuti audiovisivi, ovvero i filmati, vengono «pre- proposte di politica mediatica di recente formu-

1 «Deprivazione» è un termine che deriva dalla

late nella nuova legge sui media appaiono poco

psicologia sociale e indica una condizione di carenza di risorse audaci. In considerazione del fatto che al giorna-

rilevanti. L’espressione «deprivati delle notizie» si riferisce agli lismo d’informazione professionale manchi un

utenti che dispongono di notizie carenti provenienti dai mezzi modello commerciale sostenibile per il futuro, le

d’informazione, ossia che ne usufruiscono in modo nettamente proposte sullo sviluppo della promozione dei

inferiore alla media. media sono troppo blande.

3

1 Piattaformizzazione econo- 265 milioni di franchi. Due terzi (67%) degli

mica e deflusso di risorse finan- introiti provengono dalla pubblicità su motori

di ricerca e vanno a finire nelle tasche di

ziarie Google (1,4 miliardi di franchi, Fondazione

Statistica svizzera della pubblicità). Finora

Il sistema dei mezzi d’informazione svizzeri esistono per la Svizzera solo delle stime degli

subisce pressioni su più fronti dal punto di introiti degli operatori nell’ambito dei social

vista economico. Attualmente non esiste un media. Per Facebook si stimano ricavi annuali

modello commerciale sostenibile per il giorna- intorno ai 210 milioni di franchi (Schweiz am

lismo d’informazione sui canali digitali. Ciò Wochenende, 23.06.2018; vedi rappresentazi-

dipende, da un lato, dalla scarsissima disponi- one grafica I.2). Parallelamente alla crescente

bilità degli utenti a pagare un prezzo per le dominanza degli intermediari della tecnologia

notizie – nel 2017, solo il 12% degli svizzeri è nel mercato pubblicitario on-line, i ricavi deri-

stato disposto a spendere del denaro per leg- vanti dalla pubblicità nei giornali stampati

gere notizie on-line (vedi capitolo II.2.2) – e, registrano una flessione. Negli ultimi dieci

dall’altro, dalla scarsità di utili nel mercato anni si sono ridotti di 1,4 miliardi di franchi e,

pubblicitario on-line (vedi capitolo II.3.3). La con gli attuali 1,1 miliardi di franchi, non rap-

2100 1418 210 265

Millionen Franken Millionen Franken Millionen Franken

milioni di franchi milioni di franchi milioni di franchi milioni di franchi

Online-Werbeeinnahmen Google-Werbeeinnahmen Facebook-Werbeeinnahmen

di introiti pubblicitari on-line di introiti pubblicitari di introiti pubblicitari per di introiti da pubblicità su

per Google Facebook display

Rappresentazione grafica n° 2: Introiti pubblicitari nel mercato on-line svizzero

La rappresentazione grafica mostra gli introiti derivanti dal mercato pubblicitario on-line svizzero nel 2017 (fonte: Fondazione Statistica svizzera della pub-

blicità, Schweiz am Wochenende, 30.06.2018).

Esempio di lettura: Dei complessivi 2,1 miliardi di franchi di introiti pubblicitari on-line, ben 1,4 miliardi sono da attribuire a Google e solo 265 milioni di

franchi derivano dalla pubblicità su display. Secondo le stime degli esperti, nel 2017 Facebook ha incassato ben 210 milioni di franchi.

piattaformizzazione, ossia la dominanza degli presentano neppure la metà del volume origi-

intermediari globali della tecnologia, sottrae nario. Ciò significa che nel 2017, in Svizzera,

ingenti proventi pubblicitari al sistema media- Google da sola ha percepito maggiori guada-

tico elvetico. Sebbene la pubblicità on-line – gni dal mercato pubblicitario rispetto all’intera

con un volume complessivo che nel frattempo stampa nel complesso (Fondazione Statistica

si attesta a 2,1 miliardi di franchi – rappre- svizzera della pubblicità, 2018). Gli sviluppi

senti, anche in Svizzera, la forma di pubblicità in Svizzera sono in linea con la situazione

più significativa, i proventi derivanti dalla internazionale. Anche negli USA, gran parte

pubblicità su display, la principale forma di (63%) degli introiti pubblicitari on-line fluisce

pubblicità on-line per il giornalismo nelle casse di Google e Facebook (eMarketer,

d’informazione, ammontano in totale a soli 2017).

4

2 Elevata concentrazione medi- Mercato della stampa Mercato on-line

atica e crescente politicizza-

zione

82% 71%

Suisse alémanique

Con «Republik» e «Bon pour la tête» sono, di

Tamedia 40% Tamedia 35%

recente, stati lanciati due progetti prestigiosi Ringier 22% Ringier 22%

dei mezzi d’informazione che arricchiscono NZZ-Mediengruppe 20% SRG SSR 14%

l’arena mediatica elvetica. Tuttavia non possi-

amo illuderci e dobbiamo tenere conto del fatto

che, di fronte allo scenario della scarsità di utili 90% 87%

nel giornalismo d’informazione, l’elevata con-

Suisse romande

centrazione mediatica in Svizzera si attesta a Tamedia 72% Tamedia 61%

livelli preoccupanti (vedi capitolo II.3.4). In Edition Suisses Holding 11% SRG SSR 13%

riferimento alla varietà di operatori, nella Sviz- Imprimerie Saint-Paul 7% Swisscom 13%

zera tedesca i tre principali operatori mediatici

dominano oltre l’80% del mercato della stampa,

nella Svizzera francese la quota si attesta addi- 61% 88%

rittura al 90% e nella Svizzera italiana ammonta

Svizzera italiana

al 61%. Nel segmento on-line, i tre giganti Regiopress 22% Ticinonline 44%

dominano nella Svizzera tedesca il 71% del Tamedia/Salvioni 21% Società Editrice Corriere del Ticino 30%

Ringier 18% SRG SSR 14%

mercato, nella Svizzera francese l’87% e nella

Svizzera italiana l’88% (vedi rappresentazione

grafica I.3). Rappresentazione grafica n° 3: Concentrazione nel mercato della

La concentrazione di operatori è aumentata stampa e nel mercato on-line svizzeri

La rappresentazione grafica mostra la dominanza delle tre principali soci-

ulteriormente anche nell’anno in esame. Con età in posizione di controllo di uno specifico mercato nel 2017 (fonte:

l’acquisizione dell’azienda Zehnder Regional- WEMF, NET-Metrix). Sono state prese in considerazione tutte le testate di

medien AG da parte di Zeitungshaus AG (ex stampa e le testate on-line che raggiungono più dello 0,5% della popola-

zione della regione linguistica.

BaZ Holding AG) è scomparsa un’altra casa Esempio di lettura: Nella Svizzera francese, nel 2017 le tre principali case

editrice svizzera – al tempo stesso un segnale editrici mediatiche controllavano il 90% del mercato complessivo della

della crescente politicizzazione nel giornalismo stampa.

d’informazione elvetico. Il sistema mediatico

indebolito nella sua struttura crea opportunità

frattempo fatto il suo ingresso anche nel mer-

per investitori facoltosi con interessi politici,

cato pubblicitario. Con il fallimento

soprattutto appartenenti alla fazione politica

dell’operatore pubblicitario Publicitas, la con-

conservativa di destra. Con l’acquisizione della

correnza si restringe a due soli grandi sistemi

società Zehnder Regionalmedien AG, 25 mezzi

comunitari pubblicitari: Tamedia/Goldbach e

d’informazione locali passano nelle mani della

Admeira. Ciò a scapito di testate mediatiche

famiglia Blocher. In un colpo solo, 800 000

più piccole che non possono più ottenere

famiglie svizzere in aree di interesse politico –

l’intermediazione di un partner indipendente

ossia agglomerati che fungono da interfacce tra

con dimensioni rilevanti per i propri spazi pub-

regioni rurali e urbane – possono, in tal modo,

blicitari. La chiusura del Giornale del Popolo

fruire di giornalismo e pubblicità. È già evi-

ticinese va letta come una conseguenza del fal-

dente come, dal cambio di proprietà, i settima-

limento di Publicitas.

nali gratuiti vengano utilizzati anche per scopi

politici (watson.ch, 08.08.2018).

Inoltre, la concentrazione mediatica ha nel5

3 Le redazioni centrali sbarag- misura significativa. Nell’arena editoriale sviz-

liano la concorrenza nel giorna- zera in esame, nel segmento della cronaca politica

il 40% dei contributi pubblicati compare, oggi,

lismo contemporaneamente su almeno due testate di

stampa (vedi rappresentazione grafica I.4). A tale

Per descrivere la concentrazione mediatica in riguardo, il numero di contributi pubblicati su

Svizzera non è sufficiente analizzare la varietà di diverse testate è particolarmente elevato nella

operatori. A tale riguardo è più determinante cronaca politica internazionale (48%) e soprat-

l’incremento esponenziale dei sistemi comunitari tutto in quella nazionale (54%), mentre la cronaca

nel giornalismo, delle redazioni centrali e man- politica locale e regionale (8% di contributi stam-

tello. In quest’ottica, il 2018 è stato un anno chi- pati su più testate) è ancora perlopiù autonoma.

ave. All’inizio del 2018, Tamedia ha allestito due Le cooperazioni redazionali dei giornali in abbo-

redazioni centrali, per la Svizzera tedesca e la namento si ripercuotono in modo negativo sulla

Svizzera francese, che ora forniscono a dodici varietà dell’arena mediatica. Se ci si limita a

quotidiani e a due giornali domenicali contenuti osservare i sistemi comunitari come quello di

inerenti ai seguenti ambiti: interni, estero, econo- Tamedia – che raggruppa Tages-Anzeiger, Bund e

mia, cultura, sport e sapere. Con la vendita della Berner Zeitung – gli effetti in termini temporali

Basler Zeitung a Tamedia – tuttavia ancora in sono molto significativi: se, prima dell’introduzione

attesa di approvazione da parte della Commissi-

one della concorrenza (COMCO) – la produzione

centralizzata di contenuti del gruppo editoriale 60%

Tamedia acquisisce ulteriore importanza. NZZ- 54%

Mediengruppe e AZ Medien AG hanno stretto una 50% 48%

joint venture denominata CH Media che prevede

la fusione dei giornali regionali, dei rispettivi por- 40%

40%

tali on-line e delle emittenti radiofoniche e televi-

sive concessionarie. Anche Somedia ha scelto

questa strada e ha reso noto l’allestimento di una 30%

redazione centrale per i due giornali regionali tra-

dizionali, un tempo gestiti in maniera autonoma, 20%

Südostschweiz e Bündner Tagblatt.

Gli editori ribadiscono che tali sistemi comunitari

8%

comportano un innalzamento della qualità per i 10%

lettori poiché le risorse in termini di personale e il

know-how giornalistico possono essere accorpati 0%

in redazioni centrali. Si tratta tuttavia di una visi- Totale Nazionale Internatzionale Locale e

regionale

one miope che non scorge conseguenze negative

a livello sociale. Dai confronti automatizzati di Rappresentazione grafica n° 4: Quota di contributi condivisi

testi tramite indice di Jaccard, svolti per la prima nell’ambito

volta nell’ambito di questo Annuario per rilevare della cronaca politica

contenuti di cronaca uguali o differenti nell’arena La rappresentazione grafica si basa sulle quote di contributi condivisi

nell’ambito della cronaca politica nazionale, internazionale nonché locale

editoriale, è emerso che le cooperazioni redazio- e regionale. Vengono considerati «condivisi» i contributi che sono com-

nali riducono drasticamente la varietà del giorna- parsi in almeno due dei media analizzati. La presente analisi considera

lismo in Svizzera (vedi capitolo III.2.1). In parti- dodici testate di stampa pubblicate giornalmente nella Svizzera tedesca e

sette nella Svizzera francese rispettivamente per sei giorni a campione tra

colare nel segmento rilevante a livello il 01.01.2017 e il 31.03.2018 (n = 8936).

democratico della cronaca politica nazionale e Esempio di lettura: Oltre la metà (54%) dei contributi sulla politica nazio-

internazionale, la varietà nel giornalismo cala in nale è stata pubblicata su diversi media.6

80% +28 PP

età tematica e di prospettiva, soprattutto nella cronaca

+11 PP nazionale e internazionale. Inoltre, lo sguardo regio-

68%

70%

62%

+17 PP nale è limitato agli sviluppi nazionali e internazionali

60% 55% se le redazioni dei sistemi comunitari producono a

51% livello centralizzato la cronaca politica, economica o

50%

40%

culturale per diversi giornali regionali. Dal punto di

38%

40% vista teorico-democratico risulta alquanto problema-

30% tico il fatto che i sistemi comunitari redazionali

portino a una cronaca sempre più omologata nei for-

20%

mati di opinione. Gli effetti diretti della cooperazione

10% ne sono una manifestazione evidente. Nel sistema

0%

comunitario che raggruppa Tages-Anzeiger, Bund e

Tutti i contributi Contributi redazionali Contributi di opinione Berner Zeitung, il numero di contributi condivisi in

formati di opinione – ossia editoriali, commentari e

Prima Dopo

recensioni – è aumentato dal 40% al 68% con

l’introduzione della redazione centrale (vedi rappre-

Rappresentazione grafica n° 5: Quota di contributi condivisi nel

sentazione grafica I.5). Aumenta così la probabilità

sistema comunitario che raggruppa Tages-Anzeiger, Bund e Berner

Zeitung che in diversi giornali, ad esempio prima delle votazi-

La rappresentazione grafica mostra le quote di contributi condivisi per la oni, vengano fornite medesime raccomandazioni elet-

cronaca complessiva del sistema comunitario che raggruppa Tages-Anzei- torali o che, in caso di scandali, venga espressa una

ger, Bund e Berner Zeitung. Viene indicata la quota di contributi condivisi

per la cronaca generale, la cronaca redazionale e i formati di opinione (edi-

critica uniforme (vedi rappresentazione grafica I.6).

toriali, commenti e recensioni). Vengono confrontati il periodo La perdita di varietà nell’ambito della formulazione

prima e dopo l’introduzione della redazione centrale (01.01.2018) per i tre di opinioni in riferimento a elezioni e votazioni è

giornali (periodo d’indagine: dal 01.01.2017 al 31.03.2018; n = 1634).

ancora più problematica, in quanto i giornali nel corso

Esempio di lettura: Nel 2017, il 40% della cronaca di opinione è stato pub-

blicato in almeno due testate del sistema comunitario che comprende

delle campagne elettorali rappresentano ancora fonti

Tages-Anzeiger, Bund e Berner Zeitung. Nel 2018, il valore è aumentato di di informazione privilegiate (vedi studio VOTO,

28 punti percentuali attestandosi al 68%. Tresch et al., 2018). Nell’insieme, la concorrenza nel

giornalismo, una premessa indispensabile per la qua-

lità, è fortemente compromessa dai sistemi comuni-

delle redazioni centrali, i tre giornali condividevano il

tari redazionali. Di riflesso aumenta il pericolo di

51% dei contributi, la percentuale è salita dopo al

errori giornalistici perché la funzione di controllo

62% (vedi rappresentazione grafica I.5). Nella

intermediale viene indebolita.

Nel complesso, i sistemi comunitari riducono la vari-

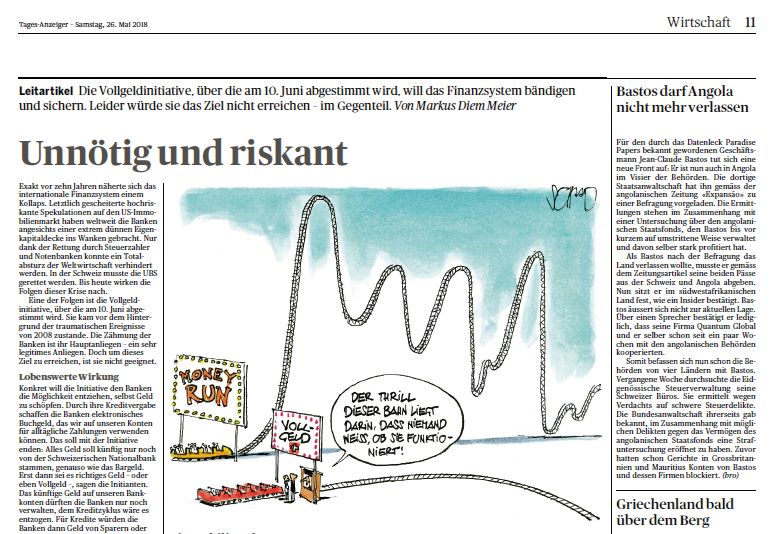

Tages-Anzeiger, 26.5.2018 Der Bund, 26.5.2018 Berner Zeitung, 26.5.2018

Rappresentazione grafica n° 6: Editoriale identico nei giornali Tages-Anzeiger, Bund e Berner Zeitung

La rappresentazione grafica mostra un editoriale del 26.05.2018 sull’iniziativa «Moneta intera» pubblicato in versione identica sui giornali Tages-Anzei-

ger, Bund e Berner Zeitung (fonte: SMD).7

4 Fuga di cervelli nel giorna- La difficile situazione economico-mediatica nel

lismo, incrementi nel settore giornalismo d’informazione professionale pro-

muove quindi una tendenza secondo cui un

delle pubbliche relazioni numero sempre maggiore di giornalisti «volta

pagina», ossia si dedica a una nuova occupazione

La crescente scarsità di ricavi nel giornalismo nel settore delle pubbliche relazioni, oppure tenta

d’informazione in seguito ai deflussi pubblicitari la fortuna come freelance, in genere in presenza

a favore degli intermediari della tecnologia e alla di condizioni complesse perché incerte nel lungo

scarsa disponibilità degli utenti a pagare un termine. A causa della precaria situazione econo-

prezzo per le notizie implica una costante diminu- mica, molti freelance si muovono in un limbo tra

zione del numero di operatori professionali dei giornalismo e pubbliche relazioni oppure comuni-

media (vedi capitolo II.3.2). Dal 2011, la quota di cazione strategica. Anche questo contribuisce a

occupati nel segmento dei media on-line e della indebolire il giornalismo dedito all’interesse

stampa è conseguentemente diminuita del 19% generale, rilevante ai fini sociali. Mentre in testa

(Ufficio federale di statistica, UST). In cinque al pubblico «long tail» dei mezzi d’informazione

anni sono quindi andati perduti 3000 posti di ad ampio raggio di diffusione si ravvisa quindi

lavoro (vedi rappresentazione grafica I.7). Per una crescente fuga di cervelli, la comunicazione

contro, nello stesso lasso di tempo il numero di strategica orientata a interessi particolari in fondo

occupati nel settore delle pubbliche relazioni è alla «long tail» guadagna importanza. La statis-

aumentato del 16%. Cresce in modo significativo tica documenta pertanto tendenze che, di recente,

anche la quota di giornalisti freelance, precisa- sono state esaminate in chiave particolarmente

mente del 20% dal 2011. critica: Tamedia, ad esempio, in virtù della creazi-

one di nuove redazioni centrali sta predisponendo

20 000 20 000 20 000

2058

–3000

18 000 –19% 18 000 18 000

16 214

16 000 16 000 16 000

14 000 13 214 14 000 14 000

12 000 –13% 12 000

12 000

10 000 10 000 10 000 +745

+16%

8 000 8 000 8 000

6 000 5 551

6 000 6 000

+187 4 806

4 000 +20% 4 000

4 000

2 000 2 000 1 128 2 000

941

0 0 0

Pubblicazione di giornali e riviste Giornalisti freelance Consulenza PR

2011 2016

Rappresentazione grafica n° 7: Numero di occupati a seconda del settore economico

La rappresentazione grafica illustra il numero di occupati, ripartiti per anno e settore economico. La base di dati è costituita dalla Statistica strutturale delle

imprese (STATENT) che contempla tutte le imprese che sono tenute a versare i contributi AVS per i propri dipendenti (oppure per se stessi in caso di lavo-

ratori autonomi). Ai fini della presente valutazione sono state impiegate le cifre delle «unità istituzionali» per i codici NOGA 581300, 581400, 900303 e

702100. Attualmente sono disponibili i dati per gli anni dal 2011 al 2016 (vedi Ufficio federale di statistica, UST).

Esempio di lettura: Nel 2011, il numero di occupati presso imprese il cui core business riguarda la pubblicazione di giornali e riviste, inclusa l’attività gior-

nalistica (digitale o stampata), ammontava a 16 214. Cinque anni dopo, nel 2016, questa cifra è diminuita del 19% attestandosi a 13 214 occupati.8

dei tagli al personale. Anche nella joint venture di Quasi un quarto dei giovani di età compresa tra i

AZ Medien e NZZ-Regionalmedien si prevedono 18 e i 24 anni fruisce di informazioni prevalente-

piani di razionalizzazione. Anche SRG SSR ha mente tramite i social media. L’aumento

annunciato l’intenzione di eliminare 250 posti a dell’importanza di piattaforme quali Facebook,

tempo pieno nell’arco dei prossimi quattro anni. E Google, WhatsApp, Snapchat o Instagram cambia

l’Agenzia Telegrafica Svizzera (ATS) – che forni- il modo di consumare notizie. Esse vengono uti-

sce un servizio di base imprescindibile per il sis- lizzate sempre meno come offerta complessiva

tema mediatico svizzero in momenti di risorse accorpata di specifici marchi mediatici come

precarie – taglierà 40 posti a tempo pieno. Si pre- 20minuten.ch, watson.ch oppure nzz.ch. Cresce

vede che a brevissimo andranno perse diverse invece l’importanza del consumo mediatico dis-

centinaia di posti di lavoro nel giornalismo gregato, definito anche «emergente» (vedi rappre-

d’informazione elvetico. Dal punto di vista poli- sentazione grafica I.8). Tramite algoritmi, agli

tico-democratico si tratta di uno sviluppo poco utenti giungono cluster di contributi altamente

rassicurante. dinamici dalle fonti – professionali e non profes-

sionali – più disparate. Sebbene, in Svizzera, il

classico consumo mediatico basato sui marchi sia

5 Piattaformizzazione sociale: al momento ancora marcato, quasi un quarto degli

consumo mediatico emergente svizzeri (23%) fruisce di notizie oramai preva-

lentemente in maniera emergente tramite piatta-

e bolle di filtraggio

forme sociali, aggregatori di notizie o inserendo

le parole chiave nei motori di ricerca. Il consumo

Gli svizzeri fruiscono delle notizie prevalente- emergente di notizie è più marcato in assoluto tra

mente tramite la rete. Oggi, la principale fonte di i giovani tra i 18 e i 24 anni (28%; vedi capitolo

informazione è rappresentata per il 33% degli V.2.1).

utenti dai siti di news on-line e per un ulteriore Per gli operatori tradizionali dei mezzi

10% dai social media. Quasi la metà della popola- d’informazione, questo sviluppo rappresenta un

zione svizzera, ovvero il 43%, fruisce quindi delle problema. Gli utenti emergenti dei media associ-

notizie già prevalentemente tramite le fonti digi- ano le notizie non con i produttori di contenuti,

tali (vedi capitolo II.3.1). Pertanto, i canali digi- vale a dire con i tradizionali fornitori di notizie,

tali hanno superato la principale fonte di informa- bensì con le piattaforme Facebook, Google ecc.

zione a lungo dominante, la televisione (31%). (Kalogeropoulus e Newman, 2017). La fidelizza-

Questa tendenza è ancora più marcata tra i gio- zione ai tradizionali fornitori di notizie risente di

vani di età compresa tra i 18 e i 24 anni: tre quarti questa tendenza che va verso gli «homeless

di questa fascia d’età fruiscono di notizie dalla media» (Marconi, 2015). E ciò grava ulterior-

rete. Nel confronto internazionale, la popolazione mente sulla già scarsa disponibilità degli utenti a

svizzera si mostra particolarmente affine alle noti- pagare un prezzo per le notizie on-line.

zie digitali. Insieme alla Norvegia (45%) e alla Il nostro studio su Twitter mostra inoltre che il

Svezia (44%), la Svizzera è uno dei pochi Paesi in consumo emergente di notizie aumenta la proba-

Europa in cui i siti di news, quale principale fonte bilità di bolle di filtraggio, ossia che gli utenti si

di informazione, sono più importanti della televi- muovano su diverse isole di informazioni (vedi

sione. capitolo V.2.4) – anche quando usufruiscono dei

Anche la piattaformizzazione sociale, ossia la fru- medesimi media. Mentre la community delle fazi-

izione di notizie tramite piattaforme di intermedi- oni tedesche di destra, ad esempio, condivide

ari della tecnologia, procede a ritmo serrato. Men- principalmente contributi della NZZ sulla politica

tre nel 2017, il 45% degli intervistati dichiarava di dei profughi di Angela Merkel, la community

fruire di notizie regolarmente tramite i social svizzera di Twitter consuma e condivide contenuti

media, nel 2018 il dato ha già raggiunto il 50%. della NZZ completamente diversi. La piattafor-9

mizzazione e l’incremento correlato del consumo via, ciò potrebbe anche essere correlato a prob-

mediatico emergente riducono così la funzione di lemi di misurazione. Dal nostro studio emerge

integrazione della comunicazione mediale. che la presenza di repertori sull’utilizzo dei media

Aumenta la probabilità che le persone vivano in che si vanno a sovrapporre non implica assoluta-

mondi con informazioni divergenti. Nella discus- mente che vengano consumati i medesimi conte-

sione specialistica, la problematica delle bolle di nuti. La consultazione delle stesse testate media-

filtraggio è stata fortemente relativizzata negli tiche quali nzz.ch, watson.ch, 20minuten.ch ecc.

ultimi tempi (ad es. Barbera et al., 2015). Tutta- non implica che vengano anche letti i medesimi

Consumo di notizie basato sui marchi Consumo emergente di notizie

Fruisce delle notizie on-line, principalmente sotto forma di offerta Ottiene le notizie on-line principalmente sotto forma di singoli contributi tramite

complessiva accorpata, direttamente tramite il sito di news; elevata feed sui social media; scarsa fidelizzazione ai mezzi d’informazione.

fidelizzazione ai mezzi d’informazione.

> 35 anni 18-34 anni

Prevalentemente di sesso maschile Prevalentemente di sesso femminile

Prevalentemente residente nella Svizzera tedesca Prevalentemente residente nella Svizzera francese

Fortemente interessato/a alle notizie Poco interessato/a alle notizie

Poco attivo/a sui social media Molto attivo/a sui social media

Se social media, allora Twitter Usa spesso Facebook

Preferisce i formati di notizie con testi lunghi Desidera più formati video

Comprende a fondo le interazioni nel settore mediatico Comprende poco le interazioni nel settore mediatico

Elevata fiducia nei media Scarsa fiducia nei media

«Per me è molto importante sapere cosa succede nel mondo. «Succedono così tante cose nel mondo che non riesco più a

Potrei anche essere definito un “drogato di notizie”. Amo starci dietro. Ma in qualche modo bisognerebbe essere

navigare sui miei siti di news fidati o leggere il buon vecchio informati. Se qualcosa mi interessa davvero, a volte raccolgo le

giornale. Certo, possiedo anche un account Twitter e ogni tanto notizie in rete. La cosa che amo di più è farmi ispirare dai temi

gli dò un’occhiata. Trovo Twitter molto interessante, per il resto su Facebook, dove trovo sempre storie o video interessanti che

i social media non mi interessano.» mi coinvolgono.»

Rappresentazione grafica n° 8: Consumo di notizie on-line – confronto di tipologie

La rappresentazione grafica caratterizza il consumo di notizie emergente e basato sui marchi rispettivamente nel confronto diretto (fonte: Reuters Digital

News Report, 2018; immagini: Unsplash, photos by Roman Kraft and Becca Tapert).

Esempio di lettura: L’utente emergente di notizie si caratterizza anche per il fatto che, nel confronto con la tipologia basata sui marchi, è spesso più gio-

vane, proviene dalla Svizzera francese e fruisce con maggiore frequenza di notizie tramite Facebook.10

contributi. Una ricerca valida sulla problematica numero sempre maggiore di utenti prende radical-

delle bolle di filtraggio richiede pertanto metodi mente le distanze dal giornalismo d’informazione.

di misurazione che rilevino il consumo mediatico Dal 2009, il gruppo dei cosiddetti deprivati delle

da parte dei gruppi di utenti che si sovrappone o notizie è aumentato in modo costante e significa-

che diverge a livello di contributi. tivo (vedi capitolo II.2.1). Si tratta di utenti che

consumano poche notizie e, quando lo fanno,

ricorrono a mezzi d’informazione di scarsa qua-

6 I deprivati delle notizie conti- lità in primo luogo sui social media. Tra tutti i

nuano ad aumentare gruppi di utenti analizzati, i deprivati delle notizie

sono coloro che hanno registrato la crescita mag-

giore negli ultimi dieci anni. Già solo nel con-

Sull’onda del mutamento strutturale digitale, non

fronto con lo scorso anno, i deprivati delle notizie

solo ha luogo uno spostamento del consumo di

sono aumentati di ulteriori 5 punti percentuali e,

notizie sui canali on-line – e le piattaforme sociali

con una quota del 36%, si annoverano oggi come

come fornitori di notizie e il consumo emergente

il gruppo di utenti di gran lunga più consistente in

di notizie acquisiscono importanza – ma un

Svizzera. Se ci si concentra sulla fascia d’età tra i

100% 100% –2 PP 2%

–4 PP 5% 4%

9%

–4 PP 9%

90% –4 PP 10% 90% 13%

14% –6 PP 10%

80% –5 PP 10% 80%

16% –13 PP 7%

70% 15% 70%

–10 PP 15%

+3 PP 19%

60% 60%

20%

50% 25% 50%

+7 PP 23%

40% 40% 16%

30% 16% 30%

+21 PP 53%

20% 20%

+15 PP 36%

32%

10% 21% 10%

0% 0%

2009 2018 2009 2018

Popolazione complessiva 16-29 anni

Deprivati delle notizie Global surfer Old world e on-line Old world boulevard

Utenti assidui Homeland oriented

Rappresentazione grafica n° 9: Cambiamento nelle tipologie di repertori di notizie tra il 2009 e il 2018

La rappresentazione grafica illustra la quota delle tipologie di repertori nella popolazione svizzera (a sinistra) e tra i giovani nella fascia d’età tra i 16 e i 29

anni (a destra) nel confronto temporale (fonte: GfK Switzerland / fög, vedi capitolo «Metodologia»). Una descrizione esaustiva dei diversi repertori di noti-

zie è disponibile al capitolo II.2.1.

Esempio di lettura: In riferimento alla popolazione complessiva, tra il 2009 e il 2018 la quota di deprivati delle notizie è aumentata di ben 15 punti per-

centuali attestandosi all’attuale 36%. Tra i giovani, la quota di questa tipologia di repertori è ancora più marcata (53%). Rispetto al 2009, la quota è

aumentata di 21 punti percentuali.11

notizie dal giornalismo d’informazione svizzero:

16 e i 29 anni, oltre la metà – ovvero il 53% dei

i deprivati delle notizie come conseguenza dello

giovani – è da attribuire alla categoria dei depri-

scarso interesse verso le notizie, i global surfer

vati delle notizie (vedi rappresentazione grafica

come conseguenza dell’orientamento ai marchi

I.9).

mediatici esteri.

Gli effetti temporali di «crowding-out» svolgono

un ruolo centrale nell’aumento del gruppo dei

deprivati delle notizie poiché i deprivati delle

notizie sono quanto mai affini ai media e inves-

7 Piattaformizzazione sociale:

tono molto tempo nel consumo di media ma, tendenza

appunto, non in termini di fruizione di notizie. all’audiovisualizzazione

Dominano invece altre attività mediatiche quali il

socializing, ossia lo scambio o l’attività di chat

Con la piattaformizzazione sociale, l’aumentata

con conoscenti e «friends», oppure l’utilizzo di

canalizzazione dei flussi di pubblico sui social

media a scopi di intrattenimento. In tale contesto

media va di pari passo con il mutamento delle

emerge un generale mutamento nell’utilizzo dei

logiche mediatiche. In generale, gli algoritmi

media: oggi, in Svizzera, il tempo maggiore viene

delle piattaforme sociali privilegiano i contenuti

dedicato a offerte di imprese globali quali Google,

che suscitano numerose reazioni da parte degli

Facebook, Youtube, Instagram o WhatsApp.

utenti. Tra questi rientrano i contenuti, da un lato,

Viene speso il quadruplo di tempo in più per

emozionali e, dall’altro, però anche audiovisivi.

queste offerte che per i cinque siti Internet insieme

La nostra analisi evidenzia quindi che i filmati

dei media svizzeri utilizzati più di frequente (rap-

porto illustrativo sulla bozza preliminare della

LME del 2018, pag. 10). Emerge una situazione 80%

paradossale in base alla quale il tempo trascorso 71%

sui media aumenta ma, quale conseguenza delle 70%

attività mediatiche alternative, viene investito 59%

sempre meno tempo per informarsi sugli avveni- 60%

55%

menti che riguardano la società.

Lo scarso investimento nella fruizione di notizie 50%

si riflette sul quadro

40%

che i deprivati delle notizie si fanno della società.

Tematiche politiche ed economiche rilevanti dal 30%

punto di vista sociale riscuotono un interesse di

gran lunga inferiore alla media. Per contro, tema- 20%

tiche leggere quali musica o stile di vita attirano

una notevole attenzione. Anche il gruppo di utenti 10%

dei «global surfer» è fortemente cresciuto negli

ultimi anni diventando, con una quota del 23%, il 0%

Popolazione complessiva 18–24 55+

secondo gruppo di utenti più significativo in Sviz-

zera. I global surfer sono anch’essi molto affini al

mondo on-line ma non si orientano ai marchi Rappresentazione grafica n° 10: Utilizzo di video di notizie on-line a

seconda della fascia d’età

mediatici svizzeri bensì a quelli internazionali. La rappresentazione grafica mostra, per la popolazione complessiva sviz-

Con i deprivati delle notizie e i global surfer zera e le fasce d’età selezionate, la quota di persone che dichiarano di

hanno fatto registrare la maggior crescita in asso- guardare regolarmente video di notizie on-line o di averli guardati «la

luto esattamente i due gruppi di utenti che sono scorsa settimana» (fonte: Reuters Digital News Report, 2018).

Esempio di lettura: Tra le persone di età compresa tra i 18 e i 24 anni, il

meno propensi a pagare un prezzo per ricevere 71% dichiara di guardare regolarmente video di notizie on-line.12

con notizie sui social media generano un numero questo caso, Youtube (34%) è in testa alla lista dei

di reazioni superiore alla media. I video di notizie social network più popolari tra i giovani (vedi

on-line sono, oggi, in effetti molto popolari. Quasi rappresentazione grafica I.11). Rispetto al 2017

il 60% degli svizzeri guarda regolarmente video aumenta del 4% la quota di coloro che utilizzano

di notizie on-line. I contenuti audiovisivi sono la piattaforma video per le notizie. In riferimento

particolarmente apprezzati dai gruppi di giovani a Instagram, l’aumento (+9 punti percentuali) ris-

utenti: il 71% guarda regolarmente video di noti- petto al 2017 è ancora più marcato.

zie su siti di news o tramite i social media (vedi I mezzi d’informazione professionali rispondono

rappresentazione grafica I.10). Tra i giovani, You- alla dinamica della crescente audiovisualizzazi-

tube e Instagram rientrano tra i favoriti one in maniera non continuativa. 10 dei 34 opera-

nell’ambito dei canali social media. Già l’81% dei tori radiotelevisivi analizzati non posseggono un

giovani tra i 18 e i 24 anni utilizza regolarmente proprio canale Youtube. Snapchat – che gode di

la piattaforma video – e il 63% dichiara di aver grande popolarità tra i giovani e che viene utiliz-

utilizzato Instagram «la scorsa settimana». zato regolarmente dal 61% – finora viene impie-

Nell’ambito dell’utilizzo dei social media, questi gato solo da pochissimi media svizzeri (vedi capi-

formati con tante immagini risultano inoltre tolo IV.2.2). Inoltre, nessun mezzo d’informazione

essere popolari per finalità informative. Anche in analizzato usa Snapchat in modo specifico come

canale di informazione o di notizie. A tale rigu-

ardo sussiste una necessità di recupero, anche per

contrastare la tendenza della crescente deprivazi-

one delle notizie tra i giovani. I fornitori professi-

+4 PP onali di notizie devono essere presenti dove gli

utenti (giovani) si intrattengono. Ciò è necessario

rispetto all’anno precedente

34%

anche perché, su piattaforme social come You-

tube, i contributi con carattere cospirazionale

34%

generano, in parte, click rate esorbitanti e risulta

indispensabile un contrappeso informativo attra-

verso operatori mediatici professionali (Republik,

–11 PP

32%

32% 31.07.2018). I mezzi d’informazione professio-

–1 PP nali non assolvono ancora a sufficienza la loro

25%

25% funzione di «guardiani» nella giungla della rete

«long tail» – ciò vale anche per le emittenti radio-

+9 PP

+9 PP televisive pubbliche con funzione di service pub-

23% lic.

+7 PP

19%

19%

8 Qualità dei media buona ma

in calo

Rappresentazione grafica n° 11: Consumo di notizie tramite i social

media – i canali preferiti

La qualità dei media in Svizzera si è rivelata

dai giovani tra i 18 e i 24 anni

La rappresentazione grafica mostra i canali social media più frequente-

buona anche nell’anno in esame. Tuttavia è in

mente utilizzati dai giovani (18-24 anni) a scopi informativi. Inoltre viene calo (vedi capitolo II.3.5). Il deflusso di risorse in

illustrato come cambiano le quote di fruizione nel confronto annuale termini finanziari e di personale si riflette sulla

(fonte: Reuters Digital News Report 2018; icone: designed by Freepik).

qualità del giornalismo in Svizzera. Ben un terzo

Esempio di lettura: In Svizzera, il 23% dei giovani dichiara di aver utilizzato

Instagram «la scorsa settimana» a scopi informativi. Rispetto al 2017, la delle 66 testate mediatiche analizzate non riesce a

quota è aumentata di 9 punti percentuali. tenere testa alla qualità nel confronto con l’anno13

Posto Scoring qualitativo score de qualité Cambiamento rispetto al 2016

1

1 SRF Echo der Zeit 8,26 (–0,1)

2 SRF 10vor10 8,24 (+0,4)

3 SRF Rendez-vous 8,21 (+0,1)

4 Wochenzeitung (WOZ) 7,95 neu

5 RTS Le 12h30 7,94 (–0,4)

5 Neue Zürcher Zeitung 7,94 (–0,1)

6 Le Temps 7,77 (–0,1)

7 RTS Le Journal 7,63 (–0,4)

8 SRF Tagesschau 7,62 (+0,4)

9 RSI Radiogiornale 12.30 7,55 (–0,3)

10 NZZ am Sonntag 7,52 (–0,2)

11 RSI Telegiornale sera 7,45 (–0,1)

12 nzz.ch 7,41 (–0,1)

13 srf.ch 7,04 (+0,2)

14 Der Bund 6,98 neu

15 letemps.ch 6,96 (–0,3)

16 Il Caffè 6,93 (+0,1)

16 Weltwoche 6,93 (–0,4)

17 Tages-Anzeiger 6,82 (–0,4)

18 Luzerner Zeitung 6,77 (+0,3)

19 Tele Ticino Ticino News 6,71 (–0,2)

20 rsi.ch 6,69 (+0,1)

21 rts.ch 6,63 (–0,2)

22 Radio 3i Radiogiornale 6,42 (–0,2)

23 Le Matin Dimanche 6,39 (–0,2)

24 24 heures 6,36 (–0,6)

25 Aargauer Zeitung 6,30 (–0,2)

26 Schweiz am Wochenende 6,29 (–0,3)

27 St. Galler Tagblatt 6,28 (+0,2)

28 Basler Zeitung 6,25 (–0,5)

29 Léman Bleu Journal 6,24 (–0,3)

29 SonntagsZeitung 6,24 (–0,7)

30 bernerzeitung.ch 6,15 (–0,4)

31 tagesanzeiger.ch 6,14 (–0,5)

32 Südostschweiz 6,10 (–0,5)

33 bazonline.ch 6,05 (–0,3)

34 Le Nouvelliste 5,97 (–0,1)

35 Berner Zeitung 5,88 (–0,3)

36 24heures.ch 5,86 (–0,4)

37 Corriere del Ticino 5,75 (–0,4)

38 luzernerzeitung.ch 5,68 (+0,1)

39 RTN Le Journal 5,65 (–0,1)

40 cdt.ch 5,58 (–0,8)

41 L'Express 5,43 (+0,0)

42 tio.ch 5,42 (–0,6)

42 Radio 24 News 5,42 (+0,5)

43 tagblatt.ch 5,25 (–0,3)

44 TeleBärn News 5,15 (+0,1)

45 20minutes.ch 5,05 (–0,1)

46 20 minuti 5,02 (–0,2)

47 SonntagsBlick 5,01 (+0,0)

48 Nachrichten Radio Central 4,85 (–0,1)

49 20 Minuten 4,84 (–0,1)

50 TeleZüri ZüriNews 4,74 (+0,0)

51 watson.ch 4,73 (–0,7)

52 Lematin.ch 4,72 (–0,8)

53 Tele 1 Nachrichten 4,69 (–0,1)

54 Blick am Abend 4,65 (+0,4)

54 20minuten.ch 4,65 (–0,6)

55 Le Matin 4,51 (–0,2)

56 20 minutes 4,46 (–0,1)

57 lenouvelliste.ch 4,32 (–1,0)

58 Tele M1 Aktuell 4,08 (–0,1)

59 Blick 4,05 (–0,1)

60 Blick.ch 3,86 (–0,5)

61 blickamabend.ch 3,12 (–0,6)

Rappresentazione grafica n° 12: Scoring qualitativi delle testate mediatiche

La rappresentazione grafica mostra gli scoring qualitativi di 66 mezzi d’informazione svizzeri. La base dei dati è costituita da tutti i contributi dell’analisi

qualitativa del campione casuale (2017 n = 26 444; 2016 n = 26 335).

Esempio di lettura: La trasmissione radiofonica Echo der Zeit occupa il primo posto con 8,26 punti di scoring. Con una differenza di -0,1 punti rispetto al

2016 non ha pressoché subìto cambiamenti.14

precedente (vedi rappresentazione grafica I.12). A carattere giornalistico nell’universo on-line.

risentirne sono la varietà contenutistica degli Come dimostra il presente Annuario ci sono effet-

ambiti tematici trattati ma anche la capacità di tivamente diversi fornitori di notizie in Svizzera

contestualizzazione. La testata ora aggiunta che non sono ancora riusciti a compiere questo

Wochenzeitung riesce a collocarsi fin da subito al passaggio oppure lo hanno compiuto in misura

quarto posto della classifica generale, superando insufficiente. In questa categoria rientrano la mag-

addirittura per poco il mezzo d’informazione di gior parte degli operatori radiotelevisivi privati e

qualità NZZ. diversi giornali locali e regionali. Il potenzia-

mento delle infrastrutture digitali può aiutare le

imprese mediatiche minori e le start-up mediati-

9 Cosa fare? Considerazioni di che ad affrontare meglio la digitalizzazione.

carattere politico-mediatico

Tuttavia, la nuova Legge federale sui media elett-

ronici (LME) non è affatto sufficiente per affron-

Il sistema dei mezzi d’informazione svizzeri

tare le sfide scaturite. In alcune parti pare addirit-

assiste a un calo degli introiti. La causa principale

tura poco audace. Nello specifico sono due gli

è da ricercare nel sovvertimento globale nel set-

aspetti problematici. Il primo è la limitazione

tore mediatico con il rapido aumento di impor-

della promozione diretta dei media agli operatori

tanza degli intermediari globali della tecnologia

on-line che «sostanzialmente» producono conte-

Google, Facebook ecc. Questi ultimi privano i

nuti audiovisivi. Sebbene anche questo Annuario

mezzi d’informazione elvetici della fetta più con-

evidenzi una tendenza all’«audiovisualizzazione»,

sistente dei proventi pubblicitari. E canalizzano i

la complessità sociale non può essere rappresen-

flussi di pubblico sulle loro piattaforme, dove la

tata soltanto attraverso formati audiovisivi. Degni

fidelizzazione verso i produttori professionali di

di promozione sono anche i media di testi on-line

notizie è scarsa, fattore che va a intaccare ulteri-

che sono specializzati nella produzione di infor-

ormente la disponibilità degli utenti a pagare un

mazioni di base e affrontano quindi le questioni

prezzo per le notizie, già di per sé scarsa. Di

spinose necessarie per l’adeguata contestualizza-

fronte alla crescente consapevolezza

zione di problematiche sociali complesse. La

dell’importanza dei mezzi d’informazione profes-

limitazione agli operatori audiovisivi on-line

sionali rilevanti per il sistema nell’ottica della

risulta quindi inopportuna. Occorre invece pro-

collettività democratica sussiste un’urgente

muovere il giornalismo on-line nel suo comp-

necessità d’intervento. Il Consiglio federale ha

lesso. A maggior ragione visto che il Consiglio

reagito presentando una bozza di una nuova

federale possiede la competenza riguardo al gior-

Legge federale sui media elettronici (LME). Il

nalismo on-line: in base all’art. 93 della Costitu-

disegno di legge contiene diverse novità interes-

zione federale, alla Confederazione federale com-

santi. Occorre supportare l’evincimento della

petono non solo la legislazione sulla radio e sulla

necessità di una promozione mediatica diretta ora

televisione ma anche «altre forme di telediffusi-

anche per il segmento dei media on-line.

one pubblica di produzioni e informazioni». In

Altrettanto opportuni sono il sostegno finanziario

secondo luogo, le sovvenzioni previste non

delle istituzioni dedite alla formazione e al perfe-

bastano assolutamente per far fronte ai problemi

zionamento professionale degli operatori dei

descritti. Conformemente al disegno di legge, per

media, delle organizzazioni di autoregolamentazi-

sostenere le offerte mediatiche elettroniche è dis-

one (Consiglio svizzero della stampa), di agenzie

ponibile il 6% dei ricavi complessivi del canone

giornalistiche senza scopo di lucro nonché la pre-

per i media elettronici. Si tratta all’incirca della

vista incentivazione di soluzioni IT innovative o

stessa quota disponibile oggi per l’incentivazione

di infrastrutture per i media on-line. Ciò consenti-

di emittenti radiotelevisive private. Con lo stesso

rebbe di integrare i mezzi d’informazione di

6% vanno quindi sovvenzionati operatori radiote-15

levisivi privati e, in aggiunta, anche operatori nella dinamica internazionale/globale. In linea di

audiovisivi on-line. Ciò è possibile solo se, da una massima è quindi opportuno concentrarsi in parti-

parte o dall’altra, vengono effettuati dei tagli. colare sugli intermediari globali della tecnologia.

Occorre pertanto mettere a disposizione più fondi Nell’area dell’Unione europea è in corso un dibat-

per la promozione diretta dei media a favore degli tito che verte soprattutto su due regolamentazioni

operatori mediatici privati, al fine di contrastare in materia di politica mediatica: i diritti di prote-

in modo efficace il calo di varietà nel giornalismo zione affini e un’imposta sulla pubblicità a carico

in Svizzera. Ciò significa che, nei prossimi anni, di Google, Facebook ecc. Rappresenta effettiva-

il canone sui media non potrà essere ulteriormente mente un problema il fatto che gli intermediari

ridotto nonostante l’aumento della popolazione. della tecnologia utilizzino contenuti di qualità dei

Inoltre andrebbe vagliata seriamente la possibilità mezzi d’informazione professionali finora perlo-

di riscuotere delle tasse sugli introiti pubblicitari più in modo gratuito e libero per rivolgere la pub-

degli intermediari globali della tecnologia e delle blicità in modo specifico ai gruppi target. Gli

finestre pubblicitarie di emittenti private tedesche esempi Germania e Spagna mostrano tuttavia che

e francesi. Con questi mezzi finanziari potrebbe i diritti di protezione affini nazionali non riescono

essere istituito un fondo svizzero per la promozi- a imporsi sull’esorbitante forza di mercato degli

one del giornalismo d’informazione. intermediari della tecnologia. Dopo l’introduzione

Tali tasse sarebbero giustificate poiché la causa dei diritti di protezione affini, Google ha imme-

principale della crisi mediatica strutturale risiede diatamente sospeso il suo newsfeed per gli utenti

50

40

30

20

SRI – Sedimented Reputation Index

10

(da -100 a +100)

0

–10

–20

–30

–40

–50

1/1/2016 1/1/2017 1/1/2018

Facebook Google

Rappresentazione grafica n° 13: Evoluzione della reputazione di Facebook e Google

La rappresentazione grafica mostra l’andamento della reputazione trasmessa dai media Google e Facebook in base al Sedimented Reputation Index®

(SRI®) nei mezzi d’informazione dominanti svizzeri. Viene misurato il rapporto tra risonanza e reputazione su base giornaliera, considerando i rispettivi

valori del periodo precedente e calcolando un determinato tasso di dimenticanza. Gli eventi che generano una grande risonanza influiscono quindi più a

lungo sulla reputazione rispetto a eventi che rimangono nell’ombra. L’indice considera valori tra -100 (del tutto negativo) e +100 (del tutto positivo).

Fonte: commsLAB/fög.

Esempio di lettura: La reputazione di Facebook trasmessa dai media mostra nel 2018, sulla scia dello scandalo di Cambridge Analytica, un andamento

chiaramente negativo e al 30.06.2018 registra un valore di -39,3 punti dell’indice SRI®.16

spagnoli. In Germania, le case editrici concede- piattaforme. Anche per loro vale la regola secondo

vano a Google licenze quasi gratuite per i loro la quale il successo aziendale presuppone una

contenuti per mantenere elevato il numero di click reputazione integra. Per questo, gli intermediari

sui propri siti Web e non perdere gli introiti pub- globali della tecnologia dovrebbero essere sotto-

blicitari. Efficaci diritti di protezione affini per posti sempre più a un’analisi critica sulla loro res-

contenuti realizzati in modo professionale si ponsabilità a livello sociale. In tale contesto rien-

ottengono solo a livello internazionale o, addirit- tra la capacità di non far dissanguare i mezzi

tura, globale – quindi alla pari con Google, Face- d’informazione professionali che sono irrinuncia-

book ecc. Bisogna verificare se questi diritti di bili per la collettività democratica, privandoli di

protezione affini possono essere introdotti un substrato economico fondamentale. Questa

nell’UE. La seconda opzione per fare assumere le analisi critica deve essere udibile e condotta a

responsabilità agli intermediari globali della tec- livello pubblico nel lungo termine. A tal fine è

nologia sarebbe di introdurre una tassa pubblicita- necessario creare dei comitati autorevoli. Di

ria. Di recente, anche in Svizzera sono state for- recente è stata avanzata la proposta di fondare un

mulate delle proposte di imposizione fiscale sui Comitato digitale internazionale (Prinzing, 2017).

rispettivi proventi pubblicitari a carico degli inter- La Svizzera potrebbe dare un esempio corag-

mediari globali della tecnologia. In tal modo si gioso. In considerazione del rapido aumento dei

mira a generare fondi supplementari preziosi per deprivati delle notizie che prendono sempre più le

ampliare la promozione diretta e indiretta dei distanze dal giornalismo d’informazione occorre

media in Svizzera. La preoccupazione che una prevedere, non da ultimo, notevoli investimenti

tale promozione mediatica possa portare a un rap- nella competenza mediatica. Il nuovo Piano di

porto meno critico con lo Stato o, addirittura, a studio 21 prevede la «competenza mediatica»

un’influenza statale sui contenuti giornalistici è come materia ma si concentra in modo del tutto

ingiustificata. Ciò è dimostrato non da ultimo unilaterale sulla competenza mediatica tecnica.

dall’esperienza decennale nella promozione di La competenza mediatica contenutistica che sen-

canoni degli operatori radiotelevisivi privati in sibilizza sul significato fondamentale del giorna-

Svizzera. Ed è testimoniato anche dall’esperienza lismo e sulle differenze qualitative nel pubblico

nei Paesi scandinavi che sono molto più avanti «long tail» viene trascurata. Nella promozione

della Svizzera per quanto riguarda la promozione della competenza mediatica sono chiamate in

mediatica diretta e in cui, nonostante ciò, i rileva- causa soprattutto le istituzioni formative. Difatti,

menti sulla libertà dei media effettuati da Free- siccome gli adolescenti e i giovani investono

dom House si collocano regolarmente ai primi sempre meno tempo nella consultazione delle

posti. notizie, nelle scuole si deve prevedere ancora più

Lo scandalo dei dati che ha coinvolto Facebook / tempo per l’utilizzo di mezzi d’informazione pro-

Cambridge Analytica ha inoltre evidenziato che i fessionali. La Kurt Imhof Stiftung für Medien-

grandi intermediari della tecnologia si muovono qualität – la Fondazione che rende possibile la

soprattutto quando subiscono uno scandalo. La redazione di questo Annuario – ha creato con

nostra analisi della reputazione conferma che gli «Newsup» un progetto che serve esattamente a

intermediari della tecnologia sono esposti a tale scopo: promuovere la competenza mediatica

un’osservazione particolarmente critica anche a tra gli adolescenti e i giovani.

livello di pubblico mediatico svizzero e che gli

eventi come lo scandalo dei dati causano gravi

danni reputazionali (vedi rappresentazione grafica Bibliografia

I.13). Le conseguenze per la reputazione possono

favorire le tendenze di autoregolamentazione Barbera, Pablo / Jost, John T. / Nagler, Jonathan, 2015:

degli intermediari della tecnologia o la loro sensi- Tweeting from Left to Right. Is Online Political Communi-

cation More Than an Echo Chamber?, in: Psychological

bilizzazione sulle conseguenze sociali delle loroPuoi anche leggere