Tecnologie, strumenti e servizi innovativi per il Real Estate - PROPTECH MONITOR - NOVEMBRE 2018 - Gesti.Tec

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Tecnologie, strumenti e servizi innovativi

per il Real Estate

PROPTECH MONITOR

NOVEMBRE 2018

Tecnologie, strumenti e servizi innovativi per il Real Estate PROPTECH MONITOR Ricerca condotta da: Stefano Bellintani Alberto Celani Andrea Ciaramella Marco Magnani Chiara Tagliaro ABC Department Architecture, Built environment and Construction engineering POLITECNICO DI MILANO Via Bonardi, 9 – 20133 Milano Per citare questa ricerca: Bellintani, S., Ciaramella, A., Celani, A., Magnani, M., & Tagliaro, C. (2018). PropTech Monitor. Tecnologie, strumenti e servizi innovativi per il Real Estate. Politecnico di Milano, Milano. Presentazione della ricerca: 12 novembre 2018

PropTech Monitor Italia Novembre 2018

Sommario

1 PropTech: un fenomeno in crescita esponenziale ......................................................................... 2

1.1 Popolarità ...................................................................................................................................... 2

1.2 Andamento del mercato .......................................................................................................... 4

2 Cosa significa “PropTech”? ............................................................................................................. 7

3 Evoluzione della tecnologia nel campo immobiliare ...................................................................... 8

4 Classificazione delle PropTech ...................................................................................................... 10

1

5 Sviluppo e prospettive per le PropTech ........................................................................................ 17

6 PropTech who? ................................................................................................................................ 19

6.1 Chi fa e chi usa le PropTech ................................................................................................. 19

6.2 Chi supporta le PropTech ...................................................................................................... 19

6.3 Chi parla di PropTech .............................................................................................................. 19

7 Conclusioni ...................................................................................................................................... 21

7.1 Una prima classificazione ...................................................................................................... 21

7.2 Cosa c’è da MONITORare?.................................................................................................... 22

8 Bibliografia ....................................................................................................................................... 23

9 Allegato: Abbecedario delle PropTech italiane ............................................................................. 24

9.1 Real Estate Fintech ................................................................................................................... 24

9.1.1 Brokerage ........................................................................................................................... 24

9.1.2 Crowdfunding ................................................................................................................... 25

9.1.3 Investment and Auction................................................................................................ 26

9.2 Smart Real Estate ...................................................................................................................... 28

9.2.1 Virtual Reality Service .................................................................................................... 28

9.2.2 Smart Building/IoT .......................................................................................................... 29

9.3 Sharing Economy ...................................................................................................................... 30

9.3.1 Event Space ....................................................................................................................... 30

9.3.2 Workspace and Co-Working ....................................................................................... 30

9.3.3 Short Term Rental and Hospitality............................................................................ 31

9.3.4 Management (marketing, facility and property management) ..................... 32

9.4 Professional Service ................................................................................................................. 34

9.4.1 Consulting .......................................................................................................................... 34

9.4.2 Marketing ........................................................................................................................... 35

9.4.3 Management ..................................................................................................................... 36

9.4.4 Other .................................................................................................................................... 37

PropTech Monitor Italia Novembre 2018

1 PropTech: un fenomeno in crescita esponenziale

1.1 Popolarità

Il termine PropTech sembra aver preso piede a partire dagli inizi del nuovo millennio [Figura 1], ma ha

certamente subito un’impennata a partire dal 2016 ad oggi [Figura 2], a quanto risulta dalla frequenza

delle ricerche su Google.

2

Figura 1. Interesse nel tempo da gennaio 2004 a ottobre 2018 – il numero rappresenta l’interesse verso il termine “PropTech”

sulle ricerche Google, calcolato relativamente al punto di interesse più alto nel tempo. Il valore 100 rappresenta il picco di

popolarità per il termine nel tempo. Il valore 50 indica media popolarità rispetto al picco massimo

(Fonte: Google Trends - https://trends.google.com/trends/explore?date=all&q=proptech)

100

75

50

25

0

2017-07

2015-01

2015-03

2015-05

2015-07

2015-09

2015-11

2016-01

2016-03

2016-05

2016-07

2016-09

2016-11

2017-01

2017-03

2017-05

2017-09

2017-11

2018-01

2018-03

2018-05

2018-07

2018-09

Figura 2. Interesse nel tempo da gennaio 2015 a ottobre 2018 – il numero rappresenta l’interesse verso il termine “PropTech”

sulle ricerche Google, calcolato relativamente al punto di interesse più alto nel tempo. Il valore 100 rappresenta il picco di

popolarità per il termine nel tempo. Il valore 50 indica media popolarità rispetto al picco massimo

(Fonte: Google Trends - https://trends.google.com/trends/explore?date=all&q=proptech)

Guardando all’interesse che il termine PropTech ha registrato negli ultimi anni in diversi Paesi del mondo

[Figura 3], sembra che l’Italia si collochi come fanalino di coda nel panorama Europeo. UK, Norvegia,

PropTech Monitor Italia Novembre 2018

Germania, Spagna compaiono invece tra i Paesi europei dove l’interesse per il mondo PropTech sembra

essere dominante [Tabella 1].

3

Figura 3. Interesse per Paese da gennaio 2016 a ottobre 2018

(Fonte: Google Trends - https://trends.google.com/trends/explore?date=all&q=proptech)

Tabella 1. Interesse per Paese del mondo da gennaio 2016 a ottobre 2018. Il valore 100 rappresenta il picco di popolarità

(Fonte: Google Trends - https://trends.google.com/trends/explore?date=all&q=proptech)

Country Proptech: (1/1/16 - Country Proptech: (1/1/16 -

10/29/18) 10/29/18)

Singapore 100 Israel 19

United Kingdom 89 Belgium 19

St. Helena 87 Portugal 15

Switzerland 80 Thailand 14

Lithuania 63 Chile 14

Hong Kong 56 South Korea 13

Norway 53 India 12

Germany 52 Canada 11

Spain 49 Argentina 11

Ireland 41 Czechia 10

Hungary 39 Poland 9

Austria 36 United States 6

Netherlands 32 Italy 5

France 30 Mexico 4

Sweden 29 Russia 3

Malaysia 27 Brazil 2

Finland 26 Japan 1

Australia 23

South Africa 21

United Arab Emirates 20

PropTech Monitor Italia Novembre 2018

1.2 Andamento del mercato

Secondo i dati pubblicati da Venture Scanner a marzo 2018, a livello globale il mercato delle Proptech ha

subito una repentina accelerazione, in termini di finanziamenti ottenuti, tra il 2011 e il 2017 con un tasso

annuo di crescita composto (CAGR) del +63%.

Il 2017 si è dimostrato l’anno in cui il settore ha registrato l’ammontare maggiore di finanziamenti con 12

Miliardi di Dollari e un incremento rispetto al 2016 di più del 30% [Figura 4].

4

Figura 4. Finanziamenti a livello globale ricevuti dalle Proptech in Miliardi di Dollari ($B) per anni e trimestri

(Fonte: Venture Scanner, marzo 2018)

Sebbene la quantità totale di finanziamenti ottenuti sia in costante aumento negli ultimi anni, il numero dei

round conclusi mostra un accentuato trend negativo, passando da più di 500 nel 2015 a poco meno di 400

nel 2017 [Figura 5].

Figura 5. Numero di finanziamenti ricevuti dalle Proptech suddivisi per anni e per trimestri

PropTech Monitor Italia Novembre 2018

(Fonte: Venture Scanner, marzo 2018)

La combinazione dei due sopracitati trend suggerisce una generale tendenza degli investitori ad

aumentare i finanziamenti nel settore, concentrandoli però in un sempre minor numero di Proptech. La

crescente media degli investimenti dal 2011 al 2017 sembra confermare questa ipotesi [Figura 6].

Nel complesso, pare che i finanziamenti in PropTech si stiano concentrando in poche iniziative,

probabilmente quelle ritenute maggiormente promettenti. Infatti, il numero di PropTech fondate per anno

ha subito, per la prima volta dal 2000, una battuta d’arresto nel 2015, quando si sono ridotte da oltre 200

nel 2014 a poco meno di 150 [Figura 7].

5

Figura 6. Media e tendenza (linea blu) dei finanziamenti ricevuti dalle Proptech per trimestre dal 2011 al

2017

(Fonte: Venture Scanner, marzo 2018)

Figura 7. Numero di PropTech fondate per anno dal 2000 al 2015

PropTech Monitor Italia Novembre 2018

(Fonte: Venture Scanner - https://www.venturescanner.com/blog/2017/)

Il crescente apporto di capitale investito nelle fasi finali (late stages) di finanziamento [Figura 8] è una

riprova del fatto che il mercato globale del PropTech si sta consolidando e sta rapidamente raggiungendo

una fase più “matura”.

6

Figura 8. Ammontare dei finanziamenti ricevuti per anno e suddivisi in stage

(Fonte: Venture Scanner, settembre 2017)

Le principali tendenze del settore sono dunque le seguenti:

- da un lato, il PropTech attrae un crescente interesse da parte degli investitori;

- dall’altro si assiste a una sempre maggiore concentrazione dei finanziamenti nelle PropTech più

“consolidate”.

PropTech Monitor Italia Novembre 2018

2 Cosa significa “PropTech”?

Nonostante la frequenza di ricerche Google basate sul PropTech e l’andamento positivo dei relativi

finanziamenti, la definizione di questo termine è quanto mai controversa.

Le espressioni “CRETech” (Putzier, 2016), “Real EsTech” (Pyle, Grunewald, & Wright, 2017), “Real Estate

Tech Companies” (CBInsights, 2017), ma anche “RealTech” e “ConTech” sono spesso usate come

sinonimi per indicare un analogo tipo di business.

KPMG usa il termine PropTech “to cover all technological and digital innovations relating to property” (Pyle

et al., 2017, p. 5).

La Royal Institution of Chartered Surveyors – RICS definisce PropTech come un termine generale riferito 7

a tutti gli aspetti della tecnologia per come essa impatta sull’ambiente costruito (RICS, 2018). Questo

concetto quindi include start-up e altre imprese che utilizzano la tecnologia e l'innovazione digitale per

affrontare varie problematiche del mercato immobiliare.

James Dearsley, guru delle PropTech inglesi, in collaborazione con il professor Andrew Baum,

dell’Università di Oxford, hanno elaborato una definizione comune e condivisa che recita: “PropTech is

one small part of the wider digital transformation of the property industry. It describes a movement driving

a mentality change with the real estate industry and its consumers regarding technology-driven innovation

in the data assembly, transaction, and design of buildings and cities.”

Dearsley sottolinea come PropTech sia, da un lato, il nome sotto cui si possono ascrivere le innovazioni

tecnologiche che vengono sviluppate e implementate nel settore property, ma, dall’altro lato, anche

l’industria stessa, il settore di business o, più in generale, il movimento culturale all’interno del quale si

inserisce questa specifica ondata di innovazione (Dearsley, 2018).

Quel che è certo è che il termine deriva dalla crasi delle parole “Property” e “Technology”. Ciò equivale a

dire che il settore include prodotti, processi o idee di business che applicano le più innovative risorse nel

campo dell’Information Communication Technology – ICT (Hasenmaile & Rieder, 2017). L’obiettivo è

quello di ottimizzare le tradizionali value chain del settore immobiliare per raggiungere maggiore efficienza

ed efficacia. È evidente come la quarta rivoluzione industriale stia promuovendo una trasformazione

sostanziale nella relazione tra l’ambiente digitale e l’ambiente costruito (Pyle et al., 2017).

Il real estate è stato investito da questo recente fenomeno nelle sue tre branche fondamentali dell’asset,

property e facility management. Le PropTech si occupano però anche di mercato del real estate, di

software e database e di Internet of Things (IoT).

La Oxford University elenca le condizioni o proposizioni caratteristiche delle PropTech (Baum, 2017):

1. Domanda diversificata e distribuita;

2. Offerta diversificata, distribuita ed eterogenea;

3. Sistema efficiente di incontro tra domanda e offerta;

4. Guadagno potenziale sia dal lato della domanda, sia dal lato dell’offerta, sia dal lato

dell’intermediario;

5. Scalabilità del modello di business.

Nella maggior parte dei casi, le società del settore PropTech sono start-up (Hasenmaile & Rieder, 2017),

tuttavia anche molte piccole-medie imprese, aziende più grandi e mature e “unicorni” stanno giocando un

ruolo significativo nel rendere il settore immobiliare più tecnologico (Baum, 2017).

Nell’ambito di questa ricerca, il termine PropTech include “soluzioni, tecnologie e strumenti per

l’innovazione dei processi, dei prodotti, dei servizi e del mercato nel real estate”.

PropTech Monitor Italia Novembre 2018 3 Evoluzione della tecnologia nel campo immobiliare Il real estate è un settore tipicamente tradizionale e lento nell’evoluzione. Tuttavia, l’introduzione della tecnologia ha già coinvolto il comparto a partire dagli anni ’80. Da allora ad oggi, Andrew Baum (2017) riconosce almeno tre generazioni che si sono succedute nello sviluppo delle applicazioni tecnologiche nel campo immobiliare. Nel primo decennio, l’introduzione del personal computer, con la possibilità di digitalizzare una serie di informazioni e di sfruttare fogli di calcolo virtuali, ha rivoluzionato il modo di organizzare e analizzare i dati legati al patrimonio immobiliare. In questa fase, la finanziarizzazione del settore ha anche stimolato un diverso approccio alla misurazione delle performance e agli investimenti. Excel e altri sistemi informatici di gestione dei portafogli immobiliari sono diventati, in questo periodo, strumenti essenziali per il real estate. 8 Si può quindi parlare di una prima fase nascente del fenomeno PropTech già tra il 1980 e il 2000, che può essere definita PropTech 1.0 (Baum, 2017). Qui si sviluppano società che sfruttano il computer e, più tardi, internet per occuparsi della messa a disposizione e della elaborazione di dati informatizzati sugli immobili (es. Property Market Analysis, Autodesk, Argus). L’evoluzione di questo settore di business nel PropTech 2.0 avviene nel primo decennio del XXI secolo e si estende fino ai nostri giorni, basandosi principalmente sulla comparsa online del mercato residenziale (es. Zoopla e Zillow) e più in generale sullo scambio di beni immobili. In questa fase, la chiave di volta per lo sviluppo del business corrisponde a risorse come l’e-commerce, i social network, i software open source e altre piattaforme online, sulla scorta della rivoluzione lanciata da Amazon in campo commerciale. L’imminente passo verso il PropTech 3.0 potrebbe basarsi sul recente sviluppo della tecnologia Blockchain, che promette di rivoluzionare l’attuale modalità di gestione delle transazioni online. La Blockchain corrisponde a un registro virtuale di dati condiviso da diversi Paesi e organizzazioni, diverso da un database centralizzato perché liberamente accessibile a chiunque. Ciò consente quindi, in linea teorica, di bypassare le tradizionali intermediazioni a garanzia della fiducia e validità dello scambio. Questo sistema prevedere la creazione di una “catena di blocchi” di dati su transazioni storiche e permanenti, supportata da una tecnologia e un modello di business che si fondano su scambi peer-to-peer (Nakamoto, 2008). Questo approccio risulta molto attraente per un mercato di natura privata, come quello del real estate (Baum, 2017), caratterizzato da transazioni che richiedono tempo, prossimità fisica e relazioni interpersonali. I principali vantaggi derivanti dall’applicazione estensiva della Blockchain riguardano la disintermediazione dei processi, la prevenzione di frodi, l’utilizzo di una cripto valuta come il Bitcoin e la flessibilità di “contratti smart” (es. Securrency, Ethereum). Questi benefici comporterebbe chiare ricadute positive per il real estate in termini di risparmio di tempo e di risorse economiche, nonché di incremento delle opportunità di collaborazione. In ogni caso, questa modello tecnologico e di business è ancora sul nascere e le sue reali ricadute sono ad oggi solo stimabili con un ampio margine di errore. In conclusione, parlando di PropTech oggi, ci riferiamo in particolare al PropTech 2.0, mentre il PropTech 1.0 è costituito ormai da pochi grandi attori sul mercato e il PropTech 3.0 è in una fase ancora da venire, questo almeno secondo la versione di Baum. Al contrario, Jones Lang LaSalle – JLL propone una lettura alternativa dell’evoluzione dell’industria PropTech, a partire dall’analisi del mercato APAC (Jones Lang Lasalle, 2017). Per JLL le fasi 1.0, 2.0 e 3.0 del PropTech sono nate in momenti diversi ma ancora coesistono oggi. Queste rispettivamente sono improntate: (1) sui bisogni del consumatore, come i principali aggregatori e marketplace; (2) sui bisogni di piccoli business, sviluppando in maniera efficace ed efficiente la tecnologia già esistente; (3) sui bisogni di imprese più strutturate, investendo quindi nella tecnologia del futuro [Tabella 2].

PropTech Monitor Italia Novembre 2018

Tabella 2. Evoluzione delle PropTech a confronto (elaborazione dell’autore)

Fonte Baum JLL

PropTech 1.0 1980-2000 2007 – ad oggi

Dati informatizzati Bassa sfida tecnologica

Computer Focus sui bisogni del consumatore

Internet Aggregatori/Marketplace

Es. Autodesk Es. PropertyGuru

PropTech 2.0 2000 – ad oggi 2013 – ad oggi

Mercato residenziale/immobiliare online Media sfida tecnologica

E-commerce e piattaforme online Focus sui bisogni di piccoli business

Social networks Tecnologia esistente

Es. Zoopla, Zillow Es. Propstack

PropTech 3.0 2017 e oltre 2014 – ad oggi

Disintermediazione Elevata sfida tecnologica 9

Blockchain Focus sui bisogni di imprese strutturate

Bitcoin e contratti smart Tecnologia emergente

Es. Securrency, Ethereum Es. Unmanned Aerial Vehicle (UAV)PropTech Monitor Italia Novembre 2018

4 Classificazione delle PropTech

Il macro-settore PropTech è costituito da una varietà di tipologie di business che spaziano dai processi di

gestione immobiliare ai servizi finanziari legati al real estate, dalla commercializzazione alla costruzione,

da piattaforme di scambio di dati e informazioni alla digitalizzazione della manutenzione e del facility

management più in generale.

Questa vastità di confini giustifica in parte la difficoltà nel definire il settore in maniera univoca e stabile.

Diverse sono infatti le letture interpretative delle varie tipologie di business, o diversi sotto-settori, che

compongono il PropTech. Alcune di esse sono elaborate da società di consulenza, altre da ricercatori e

fonti istituzionali. 10

Le classificazioni esistenti si basano di volta in volta su criteri differenti e si configurano in:

- Classificazioni a un livello (es. MIPIM, Venture Scanner e Gewerbe-Quadrat);

- Classificazioni a due livelli (es. CBInsights, James Dearsley e JLL); oppure

- Classificazioni a matrice di, che incrociano verticali e orizzontali (es. Baum, 2017).

Le classificazioni a un livello presentano una clusterizzazione tipologica del business PropTech, che mira

a descrivere l’area di innovazione tecnologica. Le classificazioni a due livelli propongono una prima

differenziazione in marco-settori del PropTech, o asset class: residenziale, commerciale, o entrambe. La

classificazione a matrice, invece, propone un incrocio di caratteristiche.

Anche la scelta grafica di rappresentazione può risultare efficace per diversi scopi:

- Pallogrammi con/senza relazioni (es. Dearsley per la mappa UK e Spanish Estate per la

mappatura in Spagna), con il vantaggio di identificare a colpo d’occhio eventuali relazioni tra

settori o la dimensione relativa delle diverse categorie;

- Albero con categorie e sottocategorie, con il vantaggio di schematizzare diversi sottoinsiemi di

settori o ambiti che possono essere utili per rappresentare la ricchezza di diverse categorie;

- Tabellare (Settori).

Infine, le classificazioni lavorano a diverse scale.

Classificazioni sovra-nazionali:

- JLL – 17 categorie afferenti a 4 segmenti di business, per l’area Asia-Pacifico;

- Venture Scanner – 12 categorie [Figura 9];

- CBInsights – 11 categorie nel settore “Commercial RE Tech” e 15 categorie nel settore

“Residential RE Tech” [Figura 10];

- MIPIM – 7 categorie [Figura 11];

- Andrew Baum, Said Business School - Univeristy of Oxford, 3 verticali e 3 orizzontali.

Classificazioni a scala nazionale:

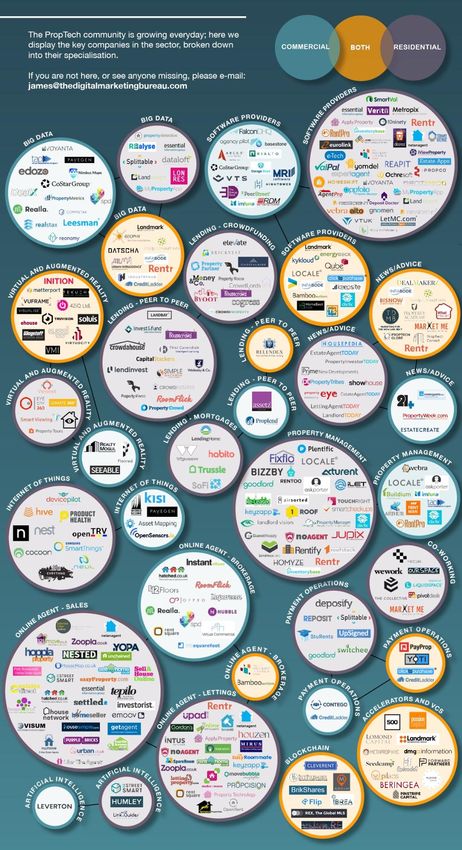

- UK [Figura 12] – James Dearsley,1 noto imprenditore inglese, ha co-fondato Unissu

(https://twitter.com/unissu_global) che definisce come leader globale nelle informazioni, nei dati e

nella ricerca a proposito delle PropTech. Unissu rileva circa 6,000 aziende PropTech e

1

https://www.linkedin.com/in/jamesdearsley/PropTech Monitor Italia Novembre 2018

costituisce una fonte autorevole per le comunità impegnate nel settore, Dearsley ha sviluppato

un’interessante infografica che descrive il mercato UK delle PropTech in 17 categorie, che

afferiscono al settore “Commercial” (9), “Residential” (13), o a entrambi (9) (Dearsley, 2017).

- Germania [Figura 13] – il sito Gewerbe-Quadrat propone un puntuale monitoraggio mensile delle

PropTech tedesche collocandole in diverse categorie. Da marzo 2016, quando sono state rilevate

80 PropTech, ad ottobre 2018, quando il numero delle PropTech è quasi triplicato arrivando a

contare 229 aziende, le categorie si sono evolute da 8 fino ad arrivare a 12.

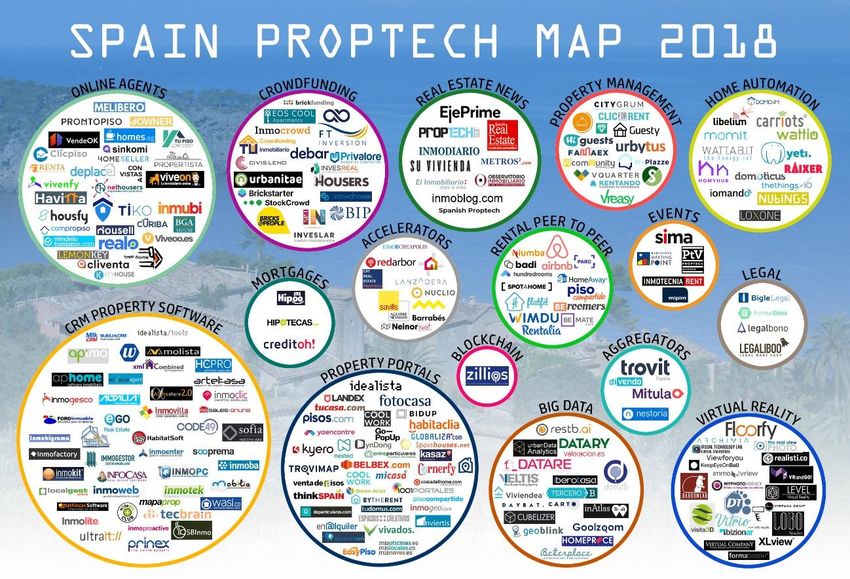

- Spagna [Figura 14] – il sito Spanish Estate (https://www.spanishestate.com/proptech che attinge

alla versione spagnola https://www.hispacasas.com/proptech) fotografa la situazione del mercato

delle PropTech in Spagna identificando a novembre 2018 ben 281 aziende che rappresentano 17

diverse categorie.

11

Figura 9. Classificazione proposta da Venture Scanner

(Fonte: Venture Scanner - https://www.venturescanner.com/blog/2018/)PropTech Monitor Italia Novembre 2018

12

Figura 10. Classificazione proposta da CBInsights

(Fonte: CBInsights - https://codetiburon.com/real-estate-tech-industry-landscape/)

Figura 11. Classificazione proposta al MIPIM Innovation Forum 2017

(Fonte: MIPIM - https://codetiburon.com/real-estate-tech-industry-landscape/)PropTech Monitor Italia Novembre 2018

13

Figura 12. Classificazione proposta da Dearsley per le PropTech in UK

(Fonte: James Dearsley - http://www.jamesdearsley.co.uk/uk-property-technology-companies-ecosystem/)PropTech Monitor Italia Novembre 2018

14

Figura 13. Classificazione proposta da per le PropTech in Germania, ottobre 2018

(Fonte: James Dearsley - https://www.gewerbe-quadrat.de/proptech-oktober-2018/)

Figura 14. Classificazione proposta da Spanish Estate per le PropTech in Spagna, agosto 2018

(Fonte: Spanish Estate- https://www.gewerbe-quadrat.de/proptech-oktober-2018/)PropTech Monitor Italia Novembre 2018

Data l’estrema complessità del campo di indagine, riteniamo che una rappresentazione in grado di

restituire una molteplicità di criteri di lettura sia più efficace nel tentativo di classificazione. Baum (2017)

elabora la propria matrice basandosi su 3 criteri, definiti “verticali”, che identificano diverse funzionalità o

fasi del ciclo di vita degli immobili, e 3 segmenti di business, definiti “orizzontali”, che identificano invece

diverse attività o temi sui quali si basano le PropTech.

Tra i criteri verticali figurano:

- Smart Real Estate, che facilita l’operatività e la gestione degli asset immobiliari a diverse scale.

Lo Smart Real Estate riguarda sia edifici che usano piattaforme high-tech (es. Google Home,

Apple Home, Amazon Echo e Alexa) per essere più efficienti, sia città che utilizzano sistemi high- 15

tech per la gestione di diversi servizi (scuole, biblioteche, trasporti, ospedali, impianti elettrici,

distribuzione dell’energia, reti idriche, rifiuti, ecc.), ma anche edifici che supportano piattaforme

high-tech (es. data center, piattaforme logistiche, Amazon lockers, ecc.);

- Shared Economy, che punta invece sulla fase di utilizzo degli immobili. Questo verticale è basato

sul cosiddetto “consumo collaborativo”, al cui interno si annoverano casi celeberrimi come Airbnb

per la condivisione di case e WeWork per la condivisione dello spazio di lavoro.

- Real Estate FinTech che, invece, si concentra sulla fase transazionale della proprietà

immobiliare, incluse le relative informazioni a supporto delle transazioni commerciali. Considerate

le dimensioni del settore residenziale, la maggior parte del Real Estate FinTech si concentra qui

(es. Zillow, Trulia o Zoopla), piuttosto che nell’ambito commerciale (es. CoStar). Questo settore,

tuttavia, include anche gli investimenti immobiliari (es. Brickvest, Property Partner o Piggyback

tramite strategie di crowdfunding), i mutui (es. Credit Sesame o Better Mortgage), la gestione dei

portafogli (es. Argus e Reoptimizer, o VTS – View This Space) e la conversione di immobili

residenziali tramite mercati secondari (es. Opendoor e Nested).

Questo criterio “funzionale” esclude tutto l’ambito delle tecnologie a supporto della progettazione e/o della

costruzione di edifici o infrastrutture (es. sistemi CAD e BIM). Queste ultime categorie fanno piuttosto

parte dell’insieme delle ConTech (Contruction+Technology). In effetti, il settore immobiliare e quello delle

costruzioni sono due realtà ancora ben distinte, nonostante questa spaccatura potrebbe scomparire

progressivamente nel tempo (Baum, 2017).

Tra i segmenti orizzontali, si distinguono le seguenti attività:

- Fornitura/messa a disposizione di informazioni;

- Facilitazione delle transazioni o del mercato;

- Controllo e gestione.

Criteri verticali e orizzontali si incrociano in maniera non perfettamente biunivoca [Tabella 3] secondo la

lettura proposta da Oxford (Baum, 2017). Il tema della gestione delle informazioni fa parte di tutte e tre le

verticali: Real Estate FinTech, Shared Economy e Smart Real Estate. La facilitazione delle transazioni

attiene al Real Estate FinTech e alla Shared Economy, ma non allo Smart Real Estate. Il controllo e la

gestione, al contrario, si riferiscono principalmente allo Smart Real Estate.

Tabella 3. Verticali e orizzontali del PropTech (Baum, 2017)

Real Estate FinTech Shared Economy Smart Real Estate

Informazioni Sì Sì Sì

Transazioni/mercato Sì Sì

Controllo e gestione SìPropTech Monitor Italia Novembre 2018

Nello studio della Oxford University vengono menzionate 150 PropTech (+10 ConTech) a livello globale.

Di queste, 15 appartengono al segmento Smart Real Estate, 35 al segmento Shared Economy e 100 al

segmento FinTech [Figura 15].

10 15

6% 9%

35 Smart Real Estate

22%

Shared Economy

FinTech

ConTech

16

100

63%

Figura 15. Segmentazione delle PropTech rilevate dalla Oxford University

(Fonte: Baum, 2017)

Lo stesso studio cita il numero di application ricevute dall’acceleratore Pi (Property Innovation) Labs

(https://pilabs.co.uk/) negli ultimi 4 anni, che risulta proporzionale ai dati ricavati dall’indagine a livello

globale. Di circa 600 application, il 51,2% risulta afferente al settore Real Estate Fintech, il 19,6% al

settore Sharing Economy, il 19,3% allo Smart Real Estate e l’8,6% al ConTech – con un 1,2% di

application che ricadono in altri settori.

Nelle parole di Andrew Baum: “There is an oversupply of activity in Real Estate FinTech, an excess of

optimism in shared economy real estate, but a real need for smart buildings.” (Baum, 2017, p. 88)

In ogni caso, la mancanza di standardizzazione e l’assenza di una definizione univoca di PropTech

generano interpretazioni molteplici del settore e alle volte possono comportare analisi di trend del

mercato che restituiscono immagini antitetiche o dissimili di una stessa situazione. Il rischio di

fraintendimenti e comunicazioni fuorvianti è quindi alto, finché non si giungerà a un livello di sviluppo

del settore in grado di consentire una lettura più omogenea. Al contempo tuttavia, la natura stessa del

PropTech implica un costante dinamismo, in ragione del quale sarà probabilmente necessario un

aggiornamento continuo delle chiavi interpretative del settore.PropTech Monitor Italia Novembre 2018

5 Sviluppo e prospettive per le PropTech

Una valida chiave di lettura per valutare lo stadio di sviluppo e le prospettive di crescita

del settore PropTech è quella proposta da Venture Scanner nel suo “Innovation

Quadrant” [Figura 16]. Qui Venture Scanner incrocia, in un grafico a dispersione, la

maturità delle aziende, espressa dall’età delle ProTech, con il livello di finanziamento

medio raccolto dalle stesse.

Ciò consente di isolare quattro step principali nella fase di crescita delle PropTech:

- Pioneers, ovvero le società più nuove che si trovano nelle prime fasi del

17

finanziamento;

- Established, cioè coloro che hanno superato le prime fasi di vita e guadagnato

una buona solidità del business, pur con finanziamenti contenuti;

- Heavyweights, che corrispondono alle società mature e che beneficiano di ampi

finanziamenti;

- Disruptors, ossia i business ancora giovani, ma già capaci di attrarre volumi

ingenti di fondi.

A giugno 2018, il rilevamento di Venture Scanner evidenzia chiaramente come la

stragrande maggioranza delle realtà PropTech possano essere etichettate come

Pioneers, quindi con ampi margini di maturazione del business e di attrattività.

Figura 16. Quadrante dell’innovazione, giungo 2018

(Fonte: Venture Scanner - https://www.venturescanner.com/blog/2018/)PropTech Monitor Italia Novembre 2018

Nel dettaglio delle 12 categorie riconosciute dall’operatore, ben 8 sono identificate

come Pioneers: Portfolio Management, IoT Home, Property Management, Indoor

Mapping, Agent Tools, Home Services, Long-Term Search, Short-Term Search.

Construction Management e Facility Management si qualificano come Established. Tra

gli Heavyweights compaiono Life, Home e P&C Insurance. Solo la Commercial Search

compare a rappresentare i Disruptors.

Quest’ultima categoria mostra la peculiarità di attrarre ingenti capitali, pur contando un

numero relativamente basso di aziende [Figura 17]. Al contrario, molte PropTech

sembrano occuparsi di Portfolio Management, ma potendo contare su quote di

finanziamento più contenute [Figura 17]. 18

Simili analisi nel contesto italiano potrebbero spingere potenziali investitori a offrire il proprio contributo

in settori nascenti e promettenti, che non hanno ancora raggiunto il supporto economico-finanziario

necessario al successo dirompente del proprio business.

Figura 17. Real Estate Technology Total Funding and Company Count by Category, dicembre 2017

(Fonte: Venture Scanner - https://venturescannerinsights.wordpress.com/tag/proptech/)PropTech Monitor Italia Novembre 2018 6 PropTech who? 6.1 Chi fa e chi usa le PropTech Andrew Baum (2017) sottolinea l’interessante “diversità” che contraddistingue l’attività delle PropTech. Queste sembrano infatti offrire una significativa spinta di innovazione nel real estate anche per quanto riguarda le caratteristiche socio-demografiche dei talenti che attraggono. Tra le persone che lavorano nel campo PropTech si trova un’ampia componente femminile, una varietà di carriere e background educativi, ma anche nazionalità differenti. Nonostante questo ambiente variegato, la maggior parte delle aziende in questo settore sono guidate da Millennials (Baum, 2017), quindi da giovani nati tra gli anni ’80 e ’90 che hanno grande familiarità con il 19 mondo della tecnologia. Al contempo, lo stesso Andrew Baum (2017) nota come le PropTech si rivolgano dal lato del “consumatore” o cliente ai coetanei Millennials, ma anche ai babyboomers, soprattutto in virtù della loro disponibilità economica ed esperienza maturata sul campo. 6.2 Chi supporta le PropTech Per quanto riguarda gli investimenti, venture capitalist (VC) e business angels sono attivi in prima linea nel supporto economico-finanziario delle aziende PropTech, in particolare nelle prime fasi di lancio (seed funding) e crescita (round di serie A, B e C). Anche gli acceleratori sono coinvolti in questo settore. 500 Start Ups, acceleratore californiano, ha investito in oltre 500 start-up, tra le quali il settore real estate compone una parte significativa. PiLabs, situato invece a Londra, si dedica esclusivamente al settore PropTech. Infine, anche gli operatori tradizionali del real estate stanno investendo nel comparto PropTech o addirittura stanno lanciando dei propri acceleratori, tra cui Jones Lang LaSalle con “IDEA Lab” (JLL, 2018), Cushman & Wakefield con “1871” (Stanley, 2018), ma anche Hines, British Land, CBRE e l’italiana Beni Stabili (presto Convivo). Inoltre, un numero crescente di REIT e property company si stanno specializzando in data center e altri building high-tech, che possono rientrare nella categoria dello Smart Real Estate (Baum, 2017). Allo stesso tempo, anche diversi incubatori affiliati a poli universitari stanno creando velocemente degli ecosistemi che mirano a sviluppare sinergie profittevoli tra ricerca, business e innovazione. Alcuni esempi di questi incubatori che ospitano non solo, ma anche, PropTech sono DMZ alla Ryerson University (Toronto, Canada); New Venture Institute alla Flinders University (Adelaide, Australia); Tsinghua x-lab della Tsinghua University (Beijing, China); StartX alla Stanford University (Stanford, CA.) e PoliHub al nostro Politecnico di Milano (Milan, Italy). 6.3 Chi parla di PropTech Il dibattito sulle PropTech è recente almeno quanto il fenomeno sottostante. È normale quindi che per ora l’ambito della ricerca basato su evidenza scientifica sia ancora limitato. Digitando la parola PropTech su Scopus (https://www.scopus.com/), uno dei più vasti e autorevoli database di pubblicazioni scientifiche,

PropTech Monitor Italia Novembre 2018

appaiono soltanto due risultati, dei quali uno è già stato pubblicato (nel 2018), mentre l’altro appare ancora

in fase di edizione [Tabella 4].

Tabella 4. Risultati Scopus per la parola chiave “PropTech”

# Titolo documento Autori Anno Fonte Citato da

1 Planned preventative Jack, M. 2018 Building Engineer 0

maintenance and proptech 93(6), pp. 22-23

2 Platform Real Estate: theory and Shaw, J. 2018 Urban Geography 0

practice of new urban real estate (in press)

markets

Il dibattito è animato soprattutto da blog e testate divulgative.

20

Non mancano eventi, a scala globale ed europea, che promuovono e danno visibilità a questo nascente

comparto.

- MIPIM (http://www.mipim.com), il maggior evento globale sul real estate (si tiene ogni anno a

marzo a Cannes), ha recentemente introdotto un forum dedicato al business PropTech con un

concorso volto a promuovere le società più innovative del settore.

- FUTURE:PropTech (https://futureproptech.co.uk/) compie 5 anni nel 2019 come evento globale

di dibattito e raccolta di iniziative nel PropTech.

- PropteqEurope (https://propteqclub.com/proptech-europe-2019/), che giunge alla sua terza

edizione nel febbraio 2019, si propone come il più maturo summit per le PropTech europee

interessate a fare rete in un contesto internazionale. Circa 300 organizzazioni sono invitate ogni

anno alla giornata di meeting.

- RICS-SCC PropTech Conference 2018, 23 novembre (https://www.rics.org/en-hk/events).

È rilevante sottolineare come questi significativi eventi periodici vengano organizzati soprattutto in Paesi

anglosassoni, come USA e UK, ma anche in Paesi dell’Europa continentale e meridionale, come la

Germania, la Spagna e la Francia. Tuttavia, l’Italia fino ad oggi non ha ancora ospitato appuntamenti di

rilevanza internazionale su questo tema, dato sintomatico di una fase ancora iniziale del PropTech.

In questo panorama, pochi sono i contributi che focalizzano l’attenzione squisitamente sul contesto

italiano. YoStartups, un pre-acceleratore di startup che si occupa anche del settore real estate, propone

un interessante blog che tematizza l’ambito PropTech in Italia come un settore ancora sul nascere, ma

particolarmente promettente (Sethi, 2017). In particolare, Sethi afferma che l’Italia è il quinto stato al

mondo per volume di turisti (in un anno, il numero di turisti attratti in Italia dall’estero è quasi pari alla

popolazione italiana stessa), fenomeno che offre immense opportunità di business anche sul lato delle

tecnologie applicate al real estate.

Per avere un quadro più chiaro sulle prospettive del settore PropTech in Italia è necessario ampliare il

bacino e incrementare la profondità delle informazioni a disposizione. I Paesi dove sono attive delle

piattaforme che si prendono carico della sistematizzazione e comunicazione di una serie di dati (es. UK,

Germania, Spagna) corrispondono a realtà geografiche dove il PropTech sta progredendo

esponenzialmente anno su anno.

Da un lato, il boom del settore genera interesse e quindi stimola la creazione di osservatori strutturati.

Dall’altro lato, tuttavia, può darsi che la presenza stessa di osservatori e l’esortazione a un dibattito sul

tema generi a sua volta una spinta per lo sviluppo del settore stesso.

Crediamo quindi nell’opportunità di un monitoraggio strutturato del PropTech per supportarne

l’accrescimento nel nostro Paese.PropTech Monitor Italia Novembre 2018

7 Conclusioni

In molti Paesi il fenomeno PropTech è nato qualche anno fa e costituisce già una realtà piuttosto

consolidata. Esistono rapporti e blog che analizzano il business delle PropTech restituendo una

prospettiva a scala nazionale che dà l’idea delle dimensioni del settore, del suo grado di penetrazione nel

real estate più tradizionale e del suo potenziale di sviluppo. Tra gli esempi di maggior rilievo emergono la

Svizzera (Hasenmaile & Rieder, 2017) e il Regno Unito (Dearsley, 2017).

In Italia il fenomeno sembra più recente, quindi è naturale che anche l’intensità del dibattito sul tema sia

proporzionalmente più ridotta. Probabilmente a causa di questo ritardo nel nostro Paese, il panorama

delle PropTech Italiane resta per larga parte inesplorato. Riteniamo però che una prima classificazione del

settore possa fungere da cassa di risonanza per attrarre interessi e rafforzare la visibilità di un campo che 21

promette di diventare trainante anche nel contesto italiano.

7.1 Una prima classificazione

In totale, abbiamo individuato 43 PropTech italiane, che sono state opportunamente analizzate e, in via

preliminare, classificate. La classificazione da noi adottata ricalca l’impostazione proposta dall’Università

di Oxford, quindi prevede la tripartizione del settore PropTech nelle tre macro-aree di Real Estate

FinTech, Smart Real Estate e Sharing Economy. Tuttavia, riteniamo che esistano alcune PropTech

italiane che non appartengono alle categorie succitate, per cui abbiamo ritenuto opportuno creare una

nuova categoria in cui raccogliere le realtà ascrivibili a diversi servizi professionali per il real estate, dalla

gestione, al marketing, alla consulenza. Abbiamo chiamato questa categoria “Professional Service”

[Figura 18].

Figura 18. Classificazione delle PropTech italiane, ottobre 2018 (elaborazione dell’autore)PropTech Monitor Italia Novembre 2018

7.2 Cosa c’è da MONITORare?

Il monitoraggio dell’esperienza italiana nell’ambito PropTech può essere sviluppato secondo 4 direttrici

principali [Figura 19]:

- Identità e caratteristiche delle aziende;

- Stakeholder e finanziamenti;

- Mercato, prospettive di crescita e tendenze nel settore;

- Innovazione tecnologica e competitività.

22

Figura 19. Le quattro direttrici di indagine del PropTech Monitor

(Fonte: Elaborazione degli autori)

Tra le linee di indagine che può aver senso sviluppare in questa rosa di temi si annoverano:

- Collocazione delle PropTech nella fase evolutiva del settore (1.0, 2.0, 3.0)

- Opportuna categorizzazione

- Stadio di maturità del business

- Dimensioni delle aziende PropTech per fatturato e numero di dipendenti

- Caratteristiche socio-demografiche di “chi fa e chi usa le proptech”

- Distribuzione geografica sul territorio nazionale

- Tipo e volume del finanziamento ricevuto

- Vantaggio competitivo

- Sfide generali per le PropTech in Italia e nella penetrazione nel mercato del real estate

tradizionale.PropTech Monitor Italia Novembre 2018

8 Bibliografia

Baum, A. (2017). PropTech 3.0: The future of real estate. Oxford.

CBInsights. (2017). Real Estate Tech Funding Reaches New Highs In 2016. Retrieved

October 17, 2018, from https://www.cbinsights.com/research/real-estate-tech-

startup-funding/

Dearsley, J. (2017). UK Property Technology Companies: Infographic. Retrieved

November 7, 2018, from http://www.jamesdearsley.co.uk/uk-property-technology-

companies-ecosystem/

23

Dearsley, J. (2018). What is PropTech? Retrieved November 7, 2018, from

http://www.jamesdearsley.co.uk/what-is-proptech/

Hasenmaile, F., & Rieder, T. (2017). PropTech: New kids on the block. Economics Aler, 1–

7.

JLL. (2018). JLL FM Launches IDEA Lab - PropTech Startup Incubation Cell. Retrieved

November 7, 2018, from http://jllapsites.com/real-estate-compass/2018/02/jll-fm-

idea-lab-proptech-startup-incubation/

Jones Lang Lasalle. (2017). Clicks and Mortar : The Growing Influence of Proptech

Executive summary. Retrieved from http://www.joneslanglasalle.com.cn/china/en-

gb/Research/proptech-clicks-mortar-apac.pdf

Nakamoto, S. (2008). Bitcoin: A Peer-to-Peer Electronic Cash System. Retrieved from

www.bitcoin.org

Putzier, K. (2016). CRE tech: A promise unfulfilled. Retrieved November 8, 2018, from

https://therealdeal.com/2016/08/05/cre-tech-a-promise-unfulfilled/

Pyle, A., Grunewald, D., & Wright, N. (2017). Bridging the gap. How the real estate sector

can engage with PropTech to bring the built and digital environments together.

Retrieved from

https://assets.kpmg.com/content/dam/kpmg/uk/pdf/2017/11/proptech-bridging-

the-gap.pdf

RICS. (2018). PropTech. Retrieved November 8, 2018, from

https://www.ricsfirms.com/glossary/proptech/

Sethi, J. (2017). Real Estate Tech in Italy. Retrieved November 8, 2018, from

https://yostartups.com/real-estate-tech-italy/

Stanley, A. (2018). PropTech 2.0. The Edge, 1, 59–61.PropTech Monitor Italia Novembre 2018

9 Allegato: Abbecedario delle PropTech italiane

9.1 Real Estate Fintech

9.1.1 Brokerage

24PropTech Monitor Italia Novembre 2018

25

9.1.2 Crowdfunding

Concrete è una piattaforma di real estate equity crowdfunding che collega

Investitori sofisticati ed Operatori (progettisti, sviluppatori, costruttori) offrendo,

attraverso il portale, opportunità di investimento in sviluppi immobiliari.

FONDATORI Lorenzo Pedotti; Edordo Bosio

ANNO DI FONDAZIONE 2017

CITTA' Milano

USO DI TECNOLOGIE

"AVANZATE"

NA

concreteinvesting.com

PRINCIPALI CANALI DI VENDITA Website

Crowd estate è una piattaforma di real estate lending crowdfunding che permette ad

investitori, di tutto il mondo, di partecipare ad investimenti immobiliari garantiti e ad

alto rendimento: possibilità di investire a partire da euro 100, diversificando gli

investimenti su più Paesi.

FONDATORI Loit Linnupold

ANNO DI FONDAZIONE 2014

CITTA' Tallin

USO DI TECNOLOGIE Artificial Intelligence, Algorithm Based Technology, Big Data

"AVANZATE" Analytics, Machine Learnng

crowdestate.eu

PRINCIPALI CANALI DI VENDITA Digital PlatformPropTech Monitor Italia Novembre 2018

Housers è una piattaforma di Crowdlending immobiliare, che permette di

raccogliere fondi per acquistare o affittare un immobile. La soglia di investimento

minima è di euro 50 e i ritorni, elevati, sono testimoniati da oltre 18 milioni di euro

restituiti. La piattaforma offre la possibilità di investire in altri stati europei (es.

Spagna e Portogallo) e un Marketplace per l’intercambio di titoli tra gli utenti, come

strumento per rendere liquido l’investimento.

FONDATORI Tono Brusola; Alvaro Luna

ANNO DI FONDAZIONE 2015

CITTA' Madrid, Valencia, Lisbona, Milano

USO DI TECNOLOGIE

"AVANZATE"

Algorithm Based Technology, Big Data Analytics

housers.com

PRINCIPALI CANALI DI VENDITA Digital Platform

26

House4Crowd è una piattaforma che permette, a chiunque, di investire nel real

estate, a partire da euro 500. Gli investitori possono scegliere tra differenti tipologie

di progetti e creare un portafoglio immobiliare diversificato. Il portale è pensato per

dare particolare rilevanza alla trasparenza e alla tecnologia: ogni progetto è

accompagnato da una valutazione Big Data dell’immobile, da un business plan e da

un budget finanziario; il suo avanzamento è tracciabile on line e in tempo reale. Solo

con il successo della campagna d’investimento viene costituita una società veicolo

di cui ogni investitore è socio effettivo.

FONDATORI Francesco Chechile; Rosaria Chechile; Nicola Massara

ANNO DI FONDAZIONE 2018

CITTA' Milano

USO DI TECNOLOGIE

"AVANZATE"

Big Data Analytics

house4crowd.it

PRINCIPALI CANALI DI VENDITA Digital Platfom

Walliance è una piattaforma di equity crowdfunding che permette di investire su

progetti immobiliari, a partire da euro 500, in maniera semplice e trasparente,

abbattendo le tipiche barriere d’ingresso degli investimenti nel settore real estate e

garantendo al cliente un aggiornamento in tempo reale sull'andamento

dell'operazione.

FONDATORI Gruppo Bertoldi

ANNO DI FONDAZIONE 2016

CITTA' Trento

USO DI TECNOLOGIE

"AVANZATE"

NA

walliance.eu

PRINCIPALI CANALI DI VENDITA Website

9.1.3 Investment and AuctionPropTech Monitor Italia Novembre 2018

27PropTech Monitor Italia Novembre 2018

9.2 Smart Real Estate

9.2.1 Virtual Reality Service

28PropTech Monitor Italia Novembre 2018

9.2.2 Smart Building/IoT

iComfort è una Piattaforma Software di Smartsys che, mediante Sensori IOT,

misura l’occupazione degli spazi da parte di persone e in contemporanea parametri

ambientali per garantire una migliore qualità dell’ambiente Indoor.

FONDATORI Ernesto Lombardi

ANNO DI FONDAZIONE 2016 29

CITTA' Roma

USO DI TECNOLOGIE

"AVANZATE"

IoT

icomfort.it

PRINCIPALI CANALI DI VENDITA Canali non digitali

Skatolo, lo Smart Parcel Home Box di Ebox, è un IoT (IoT network e relativa

piattaforma cloud) per l’ottimizzazione delle consegne e-commerce a casa e nei

condomini in modalità sharing.

FONDATORI Ebox Srl

ANNO DI FONDAZIONE 2018

CITTA' Milano

USO DI TECNOLOGIE

"AVANZATE"

IoT

skatolo.it

PRINCIPALI CANALI DI VENDITA App, Digital Platform, WebsitePropTech Monitor Italia Novembre 2018

9.3 Sharing Economy

9.3.1 Event Space

30

9.3.2 Workspace and Co-Working

Talent Garden è il Network di coworking dedicato all’innovazione digitale. Si basa

sull'idea della creazione di Campus nei quali far crescere i talenti digitali,

connettendoli globalmente. I servizi di fornitura spazi per il Coworking si

complementano con la Innovation School e la Connect Experience (il networking).

FONDATORI Davide Dattoli

ANNO DI FONDAZIONE 2011

CITTA' Brescia

USO DI TECNOLOGIE

"AVANZATE"

NA

talentgarden.org

PRINCIPALI CANALI DI VENDITA NAPropTech Monitor Italia Novembre 2018

9.3.3 Short Term Rental and Hospitality

31PropTech Monitor Italia Novembre 2018

32

9.3.4 Management (marketing, facility and property management)

BNB Sitter è una piattaforma che mette in relazione proprietari e concierge per la

gestione completa dei beni su Airbnb.

FONDATORI Piero Cipriano; Biagio Tumino

ANNO DI FONDAZIONE 2013

CITTA' Parigi

USO DI TECNOLOGIE

"AVANZATE"

Algorithm based technologies

it.bnbsitter.com

PRINCIPALI CANALI DI VENDITA App, Website

CleanBnB fornisce, attraverso strumenti e processi particolarmente innovativi,

servizi di gestione degli immobili in affitto breve, valorizzando la visibilità degli

annunci sulle piattaforme online come Airbnb e Booking.com. Rivolgendosi a singoli

proprietari o società immobiliari cercare, si occupa della ricerca degli ospiti a cui

affittare l'immobile, selezionandoli da una rosa di potenziali interessati provenienti da

molteplici piattaforme multimediali, e di fornire supporto per ogni necessità:

accoglienza, checkin & checkout, assistenza, ispezioni finali, pulizie e gestione della

biancheria.

FONDATORI Tatiana Skachko; Francesco Zorgno

ANNO DI FONDAZIONE 2016

CITTA' Milano

USO DI TECNOLOGIE

"AVANZATE"

Algorithm Based Technology, Big Data Analitics

cleanbnb.net

PRINCIPALI CANALI DI VENDITA Digital Platfom, Website, Utilizzo di canali non digitaliPropTech Monitor Italia Novembre 2018

33PropTech Monitor Italia Novembre 2018

9.4 Professional Service

9.4.1 Consulting

34PropTech Monitor Italia Novembre 2018

9.4.2 Marketing

35PropTech Monitor Italia Novembre 2018

9.4.3 Management

36PropTech Monitor Italia Novembre 2018

9.4.4 Other

Notartel, società informatica del Notariato, fornisce la piattaforma Blockchain del

Notariato che facilita e disintermedia le utilities connesse agli atti del notaio.

FONDATORI Consiglio Nazionale del Notariato

ANNO DI FONDAZIONE 2018

37

CITTA' Roma

USO DI TECNOLOGIE

"AVANZATE"

Blockchain

notariato.it/it/tags/notarchain

PRINCIPALI CANALI DI VENDITA AppPuoi anche leggere