Perché un TEM? Focus sul mercato francese - beni di consumo - Gerardo Serio 19-20 settembre 2018 - Assindustria ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Perché un TEM? Focus sul mercato francese - beni di consumo Gerardo Serio 19-20 settembre 2018

Le missioni T.E.M.

2

3

Le missioni T.E.M.

▪ Perché il T.E.M. ?

▪ Missione-tipo: pianificazione e svolgimento

▪ Due esempi concreti

4

Perché il T.E.M.?

▪ L’export: una bella opportunità, ma con quale

rapporto costi/benefici?

▪ I primi ordini possono arrivare dopo molti mesi, la

redditività difficilmente arriva prima di 2-3 anni

▪ L’assunzione di un commerciale export a tempo

pieno è spesso onerosa per una PMI

▪ Gli agenti....?

5

Agenti

▪ Un problema trovarne nei paesi con un basso tasso

di disoccupazione (Europa germanofona,

Scandinavia...)

▪ Sono sempre più rari nel canale GDO

▪ Cerchiamo sempre quelli bravi e ben introdotti...che

quindi probabilmente lavorano per la concorrenza!

6

T.E.M. - Vantaggi

▪ Possibilità di ottimizzare l’investimento: la duranta della

missione, la frequenza degli interventi e lo spettro delle

mansioni vengono dosati in funzione dei bisogni

dell’azienda.

▪ Ad esempio, 1-2 giorni a settimana

▪ Spesso soltanto per alcuni paesi o alcuni target

▪ Un TEM è spesso esperto e ha potuto lavorare in settori,

situazioni e paesi diversi: può quindi portare idee e metodi

nuovi

Svolgimento di una missione-tipo

7

8

Preparazione della missione

▪ Far emergere i punti di forza e le fonti di vantaggio

competitivo dell’offerta

▪ Individuare i principali concorrenti

▪ Selezionare i paesi prioritari

▪ Stabilire i canali distributivi più adatti

▪ Decidere delle modalità di accesso preferite

9

Punti di forza/vantaggio competitivo

▪ Su cosa impostare l’argomentazione di vendita?

▪ Perché i clienti dovrebbero scegliere i nostri

prodotti o servizi, preferendoli a quelli della

concorrenza? Valore aggiunto? Prezzo? Entrambe

le cose?

▪ Situazione ideale: Unique Selling Proposition

10

Paesi prioritari

▪ Ricettività nei confronti dell’offerta: qualità, prezzo,

abitudini di consumo, compatibilità tecnologica, ecc

▪ Compatibilità della struttura della distribuzione con

il nostro business model11

Azione!

▪ La fase di ricerca dei target può essere lunga.

▪ Rimanere aperti e pronti a modificare il piano

iniziale in virtù dell’evoluzione degli eventi e delle

opportunità che si presentano12

Modalità di accesso preferite

▪ Vendita diretta ai key account (catene, siti internet...)

▪ Vendita diretta ai grossisti

▪ Agenti (...)

▪ Distributori

...in caso di sviluppi positivi, in un secondo tempo:

▪ Forza vendita esternalizzata

▪ Dipendenti a tempo pieno

▪ La vendita a domicilio

▪ Riflettere sull’apertura di una filiale, sia pure virtuale o

leggera – rassicurante per i target e gli eventuali

collaboratori sul postoEsempio 1

Missione Babycalin

1314

Babycalin – prodotti per la prima infanzia

▪ Bavaglini

▪ Coperte, sacchinanna, paracolpi

▪ Accappatoi

▪ Materassini da cambiata

▪ Materassi per letti ecc.Missione Neobie

(in corso)

1516

Neobie

▪ Azienda dedicata all’estetica professionale (centri

di bellezza)

▪ Offerta:

1. Una gamma di cosmetici viso e corpo certificati biologici

2. Un analizzatore di pelleIl mercato francese – Focus sui beni di consumo

1718

Il mercato francese - Sommario

▪ Dati sull’economia

▪ Principali tendenze del consumo

▪ I prodotti italiani in Francia

▪ La distribuzione: peculiarità ed evoluzione19

Francia – Dati paese (fine 2016)

▪ Popolazione: 67,2 milioni + 3,2%

▪ PIL: +1,9%

▪ PIL Pro-capite: 41.945 $

▪ Potere di acquisto delle famiglie: +1,8% nel 2016,

+1,3% nel 2017

▪ Tasso di disoccupazione: 9,1% (2° trimestre 2018).

Fonti: Insee, OCSE20

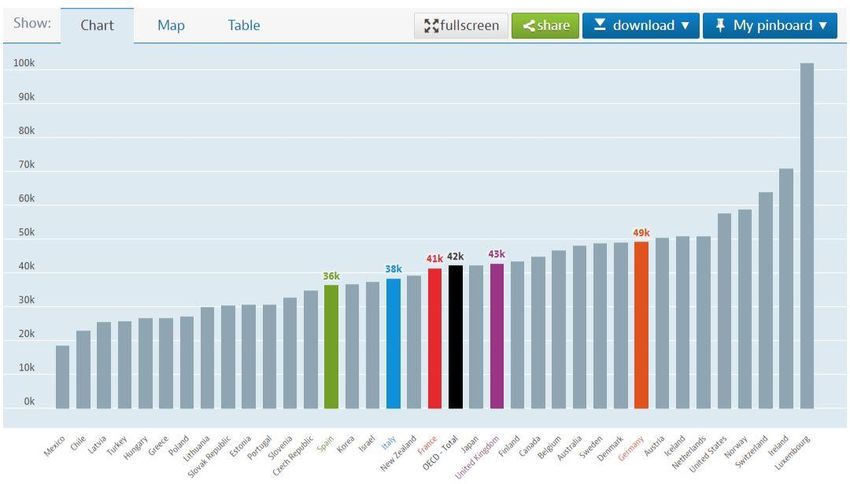

PIL pro capite

(2017 - Fonte: OCSE)

Fonte: OCSE21

Spesa delle famiglie

(Fonte: OCSE)22

Un paese (relativamente) ricco

▪ Leader in alcuni settori-chiave: aeronautico,

aerospaziale, ferroviario, petrolifero,

automobilistico, agroalimentare, cosmetico…

▪ Attira gli investimenti stranieri grazie a:

▪ Una posizione centrale in Europa Occidentale

▪ Delle ottime infrastrutture

▪ Dei servizi pubblici di buon livello

▪ Una forza lavoro qualificata e produttiva23

I consumatori francesi

▪ Curiosi e aperti alle novità

▪ Sanno riconoscere la qualità

▪ Cultura diffusa del bello … e del buono24

Grandi tendenze nel consumo

▪ Importanza del cibo e della cura della persona. I

prodotti appartenenti a queste categorie non hanno

sofferto della crisi

▪ Settimana di 35 ore aumento spesa per il tempo

libero

▪ Consumo ‘etico’: prodotti locali, ecologici, del

commercio equo e solidale, ecc.25

Le spese relative all’aspetto fisico

Fonte: Insee26

Alimentari – alcune tendenze

▪ Diminuzione lenta ma costante del consumo di carne: da

153 a 135 gr/persona/anno (2007-2016, Credoc)

▪ Ritorno ai prodotti locali. Il Made in France è ormai un punto

di forza

▪ Preoccupazione per le condizioni economiche dei produttori

▪ Tendenza a bandire degli ingredienti deleteri (olio di palma,

glifosato, perturbatori endocrini, ecc.). Esplosione del

biologico27

Il biologico alimentare

▪ Incremento del consumo del 17% nel 2017 fatturato 8,37

di miliardi di euro*

▪ Il 73% dei francesi dichiara di consumare prodotti biologici

almeno una volta al mese; il 16% quotidianamente.

▪ La GDO è il primo canale distributivo, con una quota di

mercato del 46%

▪ Nuova legge: entro il 2022, il 50% del cibo consumato nella

ristorazione collettiva dovrà essere certificato biologico

▪ La produzione interna è insufficiente, sia per quanto

riguarda le materie prime che i prodotti trasformati

Fonti: Challenges et Agence pour la BioBiologico – provenienza geografica

Fonte: Challenges

2829

Al di là del biologico

Marchio privato di Leclerc

Leclerc si impegna a ridurre del 50% I pesticidi impiegati

nel suo marchio privato di qui a tre anni30

Un marchio che permette ai consumatori di scegliere le

caratteristiche dei prodotti.

33 milioni di litri di latte venduti all’anno (1/3 da Carrefour).

Tutte le altre catene lo hanno inserito a listino.

Gamma estesa ad altre categorie di prodotti31

Quindi? Peace and love?

Certo, molti consumatori scelgono ancora sulla base di altri criteri:

prezzo, immagine, fedeltà a un marchio…

Ma queste nuove tendenze non sono né marginali né effimere.

Inoltre, la GDO le asseconda: permettono di sfuggire alla ‘guerre des

prix’.

Thierry Cotillard (A.D. di Casino): Con la guerra sui prezzi « abbiamo

toccato il fondo».

Ci sono quindi delle opportunità da cogliere indipendentemente dal

prezzoI prodotti italiani in Francia

3233

Il Made in Italy per i francesi

I nostri prodotti vengono considerati eccellenti nel

campo del design, della moda e dell’alimentare.34

L’alimentare italiano

▪ I francesi apprezzano i prodotti di qualità, e in

particolare le DOP/DOC

▪ Nel 2016, il 55% dei francesi era stato in Italia

almeno una volta (fonte LSA).

▪ I consumatori diventano sempre più esperti ed

esigenti riguardo ai nostri prodotti35

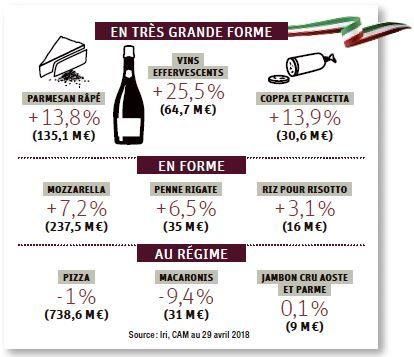

*Fonte: IRI/LSA, cumulo annuale mobile al 28 aprile 201836

Eccellenze italiane…a marchio privatoScaffale della Pasta (Monoprix)

37Nocciolata Rigoni (prezzo: +76% vs. Nutella…)

38I canali distributivi in Francia

3940

Dei canali distributivi particolarmente

concentrati

▪ Quota di mercato dei primi 6 gruppi della GDO:

- 88,7% in Francia (IRI, 2018)

- 57,5% in Italia (Mediobanca, 2016)

▪ Distribuzione non alimentare: nel 2010 i primi 10 gruppi

rappresentavano il 16% del mercato in Francia contro il

9,2% in Italia (Euromonitor)

➢Costi più bassi per logistica e commerciale

➢Clienti potenti e negoziazioni molto dure, se non brutali41

GDO – Quote di mercato (gennaio 2018)

21%

20,6%

14,8%

11,1%

10,8%

10,4%

Fonte: LSA, febbraio 201842

Quote di mercato GDO - Altri

▪ Lidl 5,5%

▪ Delhaize-Cora 3,1%

▪ Aldi 2,4%

Fonte: LSA, febbraio 201743

Alleanze negli acquisti

▪ Carrefour + Système U

▪ Auchan + Casino

▪ Per i prodotti elettronici/elettrodomestici

▪ Casino + Conforama

▪ Auchan + Boulanger

➢ Se l’anti-trust non si oppone, ulteriore rafforzamento

delle catene44

La GDO alimentare - tendenze

▪ Erosione della quota di mercato degli ipermercati

▪ Le grandi catene hanno intensificato la loro

presenza nelle zone urbane Allungamento degli

orari, diminuzione delle superfici

▪ Ridimensionamento del non alimentare a beneficio

delle insegne specializzate e di internet

▪ Riduzione del numero di marchi nazionali a favore

del private label45

La GDO alimentare - tendenze46

Gli specialisti del biologico

CATENA Nr. PUNTI VENDITA NOTE

Biocoop 431 Tutti in franchising

Naturalia 150 Gruppo Casino

La Vie Claire 320 80 pv propri, resto

franchising

Bio C’Bon 120 Inclusi E, I, B, CH

Eau Vive 68 20 propri, resto franchising

Nouveaux Robinson 18

Carrefour Bio 1447

Alcuni specialisti dell’alimentare

▪ I surgelati: Picard, Thiriet, Gel 2000.

▪ I distributori gourmet: Fauchon, Hédiard, Lafayette

Gourmandes

▪ Vini: Nicolas, Intercaves, V and B, ecc.48

Consolidamento anche nell’Horeca

▪ Catene di grossisti: Gruppo Pomona,

Transgourmet, Pronatura, Pro à pro

▪ Specialisti delle bevande: C10 e Distriboissons

(raggruppamenti di grossisti indipendenti); France

Boissons (gruppo Heineken)

▪ Cash & Carry : Metro, Promocash.49

Per i prodotti italiani

▪ Numerosi grossisti specializzati, per lo più

indipendenti

▪ Punti vendita specializzati (épiceries italiennes)50

Profumeria

▪ Sephora

▪ Marionnaud

▪ Nocibé/Douglas51

Bricolage

1. Kingfisher

2. Adeo

3. ITM

4. Mr. Bricolage52

Mobili – principali insegne53

Mobili – quote di mercato dei diversi canali

FATTURATO EVOLUZIONE

CATENA QUOTA MERCATO

(Miliardi €) 2017/2016

Grande distribuzione

50,3% 4,91 +0,9%

specializzata

Specialisti cucina 13,3% 1,30 +6,0%

Punti vendita gamma media 10,5% 1,02 +1,4%

Punti vendita gamma alta 3,8% 0,37 +2,0%

Artigiani 3,4% 0,33 -0,4%

Altri canali (internet,

18,7% 1,83 +3,3%

bricolage, …)

Totale 100% 9,76 +2,0%

Fonte: IPEA54

Elettrodomestici

▪ Darty/Fnac

▪ Boulanger

▪ Alcuni distributori di mobili (But, Conforama,….)55

Les Grands Magasins

Due grandi catene: Galeries Lafayettes (55 punti vendita) e

Printemps (20):

Anche:

▪ BHV (5)

▪ Les Galeries (6)

▪ Le Bon Marché, 1 punto vendita a Parigi

▪ Corner e shop in shop

▪ Delicatessen

▪ Decorazione e arredamento

Molto attraenti per i turisti stranieri, resistono bene alla concorrenza di internet56

E-commerce

Stesso fenomeno di consolidamento.

Tipologia dei siti:

▪ Click & mortar (catene tradizionali dotate anche di sito

internet)

▪ Generalisti pure players (presenti solo su internet)

▪ Cyberspécialistes (distributori esclusivamente internet

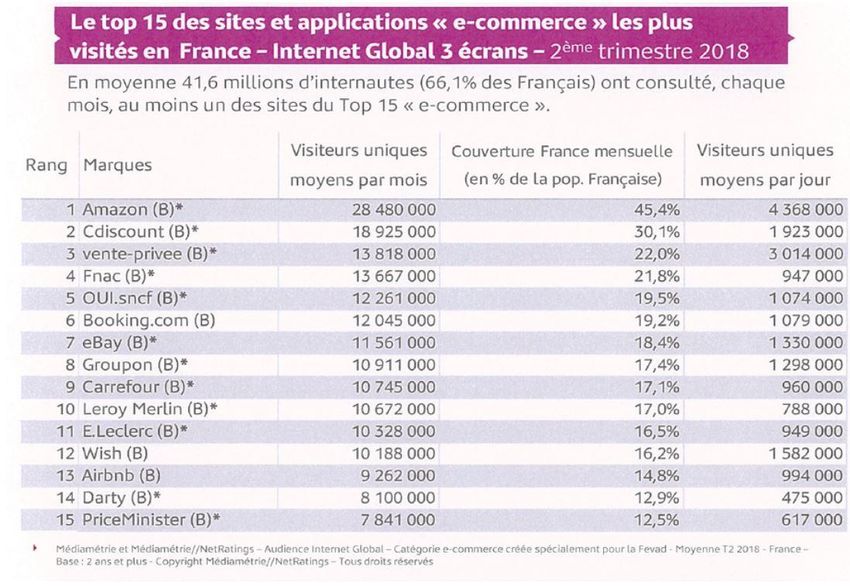

specializzati in una o più categorie di prodotti)Siti internet più visitati

Fonte: LSA, 201858

Alcuni leader

▪ Cdiscount (gruppo Casino) - vasto assortimento alimentare

e non, challenger di Amazon. Nuovi prodotti: abbonamenti

telefonici, prodotti audiovisivi in streaming….

▪ PriceMinister (gruppo Rakuten) – non alimentare nuovo e

usato.

▪ Vente-privee.com – prodotti di marca a prezzi scontati59

Les Cyberspécialistes

▪ Vino: Mondovino, Wineandco, Chateaunet,

Chateauprimeur, ecc.

▪ Arredamento: Millibou, made.com, Camif

▪ Cosmetica: Beautysuccess, Glossybox, ecc.

▪ Puericultura: allobebe.fr, berceaumagique.fr60

La legge protegge le PMI

Loi de modernisation de l’économie:

Termini di pagamento: massimo 60 giorni netti o 45 giorni

fine mese,

a condizione che il termine venga previsto espressamente nel

contratto.

In caso contrario, dei termini più lunghi fino a 30 gg (a partire

dalla data di consegna o di erogazione del servizio) sono

possibili.61

In definitiva:

▪ Un paese relativamente ricco

▪ Dei consumatori che sanno apprezzare la qualità e aperti

alle novità

▪ Dei distributori che cercano dei modi per sfuggire alla

guerra dei prezzi

Delle opportunità per i prodotti italiani62

Gerardo Serio

Temporary Export Manager

▪ Acquisizione di nuovi clienti

▪ Ricerca e inquadramento di partner commerciali

▪ Formazione e affiancamento forza vendita

www.nukria.comPuoi anche leggere