Morningstar Rating sui fondi La metodologia quantitativa e qualitativa

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Morningstar Rating sui fondi La metodologia quantitativa e qualitativa © 2008 Morningstar, Inc. All rights reserved.

Agenda × Misure di rischio-rendimento tradizionali × Morningstar Rating × Analisi fondamentale: Morningstar Analyst Rating × Investor Return vs. Total Return

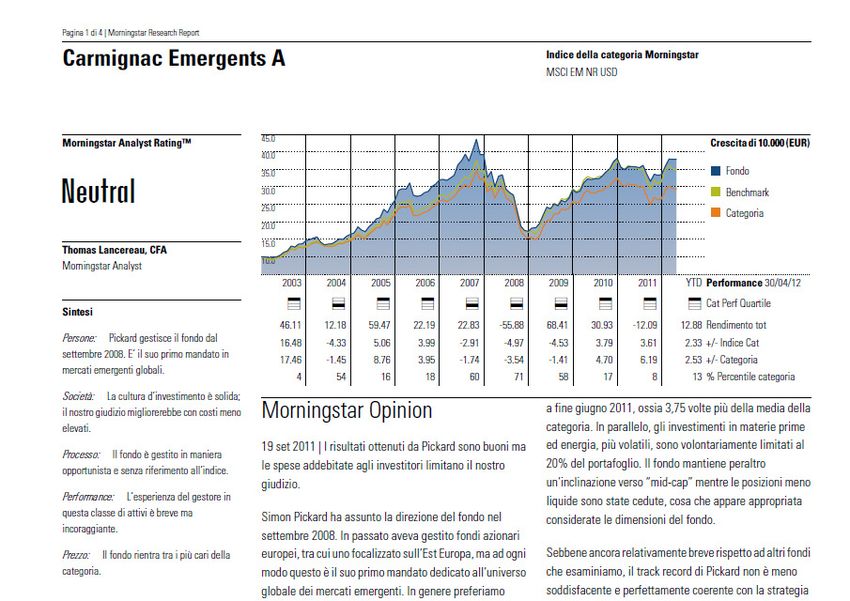

Rischio e Rendimento

Ricerca sui fondi

Technical / Returns Oriented Fundamental

× Alpha, Beta, R2 × Analyst Rating

× Information Ratio

× Returns-based Style Analysis

× Sharpe Ratio

× Sortino Ratio

× Star Ratings

× Investor Return

Misure di Rischio - Rendimento

Ratio Performance (Numerator) Risk (Denominator)

Sortino Excess return vs benchmark Downside deviation

Information Excess return vs benchmark Tracking Error

Treynor Excess return vs risk free Beta

Calmar Compound annual return Maximum Drawdown

Sharpe Excess return vs risk free Standard Deviation

5

Misure Tradizionali di Performance

Sharpe ratio:

Lo Sharpe Ratio è spesso criticato perchè:

×PROBLEMA 1: nasce sulla base di una ottimizzazione media-varianza, ma non

considera momenti superiori della distribuzione (skeweness, kurtosis)

×PROBLEMA 2: Nessuna distinzione tra volatilita’ positiva e volatilita’ negativa

×PROBLEMA 3: Non significativo se negativo

Fondo Extrarendim Std Dev 3a Sharpe Ratio

ento 3a 3a

Synergia Azionario Small Cap Italia -5.14 14.24 -0.30

PACTO Azionario Italia A -5.18 19.46 -0.18

Migliorare lo Sharpe Ratio: Sortino Ratio

= downside deviation

Il Sortino ratio (SR) si basa sulla semi-varianza e penalizza le perdite

×Il

Sortino Ratio è un tentativo di risolvere i problemi 1 e 2 (skewness, fat tails e

downside risk), ma non considera affatto la volatilita’ dei guadagni

×L’approccio di Sortino non si basa su una teoria condivisa di ottimizzazione

dell’utilita’ degli investitori

×Non permette di analizzare i rendimenti in ottica prospettica

Morningstar Rating

Morningstar Rating

×Quantitativo

× Misura l’abilita’ del manager nella gestione del fondo

× Scopo del rating quantitativo è catturare l’abilita’ del manager più che gli eventi

che sono al di fuori del suo controllo (eventi di mercato)

×Caratteristiche:

× Il criterio per la definizione dei Peer Group di riferimento è quello delle

Morningstar Category

• Evidenzia l’importanza del fondo quale componente di un portafoglio e non

solo come strumento “stand-alone”

• Il fondo viene considerato come possibile sostituto di altri fondi nella

costruzione di un portafoglio diversificato

× Il Rating è basato sul calcolo del risk-adjusted return

• La metodologia rende confrontabili i fondi omogeneizzando il livello di rischioPeer Group

×Categorie Morningstar

× Style Profile: racchiudono l’insieme dei fattori di rischio a cui è esposto il fondo

× Tali fattori sono ritenuti:

• Importanti per spiegare il differenziale di rendimento

• Attivamente controllati dal fund manager

×Criteri di raggruppamento:

× Tipologia d’investimento

× Benchmark di confronto

× Sostituti nella diversificazione di portafoglio

× Membership di lunga data (almeno 3 anni)Rating Quantitativo

×Il Rating è basato sul calcolo del risk-adjusted return

×Proprieta’

× Assegna maggiore rilevanza alla Downside Deviation

× Non fa ipotesi sulla distribuzione dell’Extrarendimento

× Considera le preferenze dell’investitore e la sua funzione di utilita’

MRAR = Morningstar Return – Morningstar RiskTeoria dell’Utilita’ Attesa

×La funzione di utilita’ permette di effettuare un ranking di portafogli alternativi per

l’investitore attraverso la stima del valore atteso del portafoglio

×Morningstar Risk-Adjusted Return (MRAR) è il rendimento che fornisce lo stesso

livello di utilita’ rispetto alla specifica combinazione di rendimenti realizzata dal

fondo La funzione di utilita’:

×Inclinatapositivamente:

u’>0 maggiore è la ricchezza attesa

meglio è per l’investitore

×Funzione Concava: l’investitore

preferisce minori livelli di rischio

u’’Morningstar Risk Adjusted Return

× Total Return

× Load Adjusted Return: il rendimento viene corretto per le commissioni di

sottoscrizione/vendita

× Morningstar Return: il Load Adjusted Return viene aggiustato per il rendimento

delle attivita’ prive di rischio

1 + LRt

ERt = −1

1 + RFt

T 12

MR = ∏ (1 + ERt ) T − 1

t =1

× Morningstar Risk Adjusted Return: Il Morningstar Return viene aggiustato per il

rischio

MRAR = Morningstar Return – Morningstar RiskCategorie e Morningstar Rating: × Basato su orizzonti di 3, 5, 10 anni × Aggiornamento mensile

Esempio

Sharpe ratio in media con la categoria, ma solo 1 stella Morningstar…

40

35

Media 0,020

30

Osservazioni

25

Deviazione

20 Standard 0,121158

15

10

5 Asimmetria +0,828132

0

(Coda di destra più lunga)

0

1

2

3

4

5

-5

-4

-3

-2

-1

10

0

-1

Rendimenti settimanali (%)Morningstar Analyst Rating

Analisi fondamentale: Rating Qualitativo Morningstar

× Obiettivi:

×Identificare i fondi in grado di sovraperformare su un orizzonte di medio-lungo

termine

×Verificarein he termini un fondo può essere adatto a soddisfare determinate

esigenze d’investimento (processo d’investimento)

×Analisi fondamentale in funzione del contesto storico e competitivo

×Monitorare cambiamenti in grado in d’influenzare le performance(es. Cambio di

genstione)

× Forward looking

×Può giungere a conclusioni diverse rispetto all’analisi quantitativa

× Cerca di separare la fortuna dalla abilita’Il processo di analisi qualitativa

I Rating

×Questionario rivolto ai gestori

×Analisi quantitativa

×Esame dei 5 “pilastri”

×Intervista al manager

×Condivisione dell’analisi con il team

×Comitato di approvazione del RatingIl processo di analisi qualitativa: cinque pilastri

People Process Performance Parent Price

Il talento dei Qual è la Comportamento Cultura Competitivita’

manager e dei strategia del fondo nel aziendale del fondo

fund analyst d’investimento e contesto di rispetto ad altri

come si replica mercato fondi della

nel portafoglio stessa

categoriaEsempio

Nuovo gestore!

Fondo a 4 stelle ma con Analyst Rating “Neutral”Esempio

Esempio

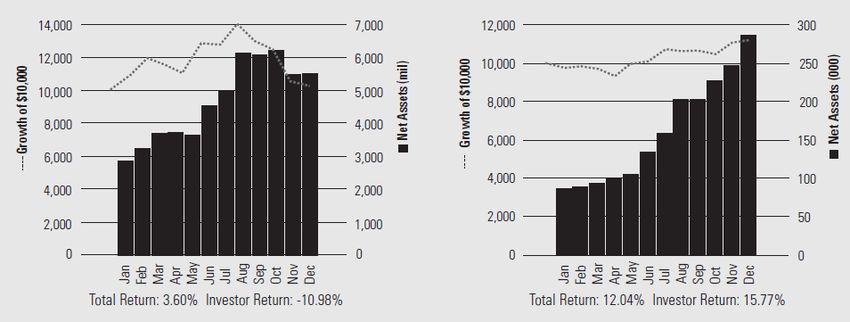

Investor Return

Investor Return

× L’Investor Return consente di esaminare la bonta’ del timing dell’investitore

×Consente di spiegare la performance considerando i flussi in entrata e in uscita dal

fondo

Total Return Investor Return

×Calcolo Time-weighted ×Calcolo Money-weighted

×Ipotizzauna strategia buy and ×Tiene conto dei flussi mensili

hold lungo tutto il periodo aggregati

×Se IR < TR la strategia di ingresso/uscita dai fondi da parte dell’investitore non

è stata ottimaleInvestor Return × L’Investor Return è calcolato come tasso interno di rendimento (TIR) ×l’Investor Return misura il tasso di crescita del valore di ciascuna unita’ di moneta investita nel fondo nel corso dell’orizzonte temporale di valutazione che collega il Total Net Asset iniziale a quello finale per mezzo delle variazioni dei flussi di cassa in entrata e in uscita dal fondo.

Ricerche Morningstar su Investor Return

Puoi anche leggere