MISURARE LA COMPLESSITÀ PER GESTIRE IL RISCHIO

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

PRIMO PIANO

CRISI DEL CREDITO: IL CASO LEHMAN BROTHERS

MISURARE LA COMPLESSITÀ

PER GESTIRE IL RISCHIO

olto si è scritto e molto si scrive- consentire di misurare la complessità

La bufera dei mutui Mrà sulla situazione finanziaria e come la stessa evolve.

americana e sul suo impatto sui mer-

subprime ha messo in crisi cati globalizzati. Con il “senno di poi”, Oggi la complessità è misurabile e,

come molti osservatori penseranno, attraverso un esempio concreto, uti-

gli strumenti tradizionali in modo implicito ed esplicito, è faci- lizzando informazioni pubbliche,

le esprimere giudizi, considerazioni analizzeremo l’evoluzione della

di controllo del rischio. ed opinioni su quanto è successo. complessità della banca Lehman

Una considerazione che però emerge Brothers e come l’indicatore di com-

Un nuovo indicatore da questo convulso periodo è che i plessità OntoSpace™ di Ontonix

modelli, le tecniche e gli approcci fi- contribuisce a misurare e quindi ge-

consente di valutare la no ad oggi adottati non sono più suf- stire e governare la complessità del-

ficienti per controllare gestire ed anti- la propria Banca al fine di prevenire

complessità del business cipare fenomeni come quello che situazioni critiche come quella che

stiamo vivendo. Il livello di incertez- abbiamo e stiamo vivendo nel siste-

e di prevenire situazioni za, la dinamicità delle interrelazioni e ma bancario americano e non solo.

delle variabili endogene ed esogene

critiche. Se fosse stato di una qualsivoglia istituzione banca- Variazioni significative della comples-

ria e dei mercati in cui la stessa opera sità, dell’entropia intesa come turbo-

utilizzato per la grande (più in generale il suo ecosistema) lenza, e della robustezza o meglio del-

sono tali che occorrono nuovi indica- lo stato di salute e sostenibilità del bu-

banca poi fallita... tori, che complementano e rafforza- siness, sono i tipici sintomi di una

no quelli in essere e che possano prossima crisi a cui occorre porre su-

dicembre 2008 Investire 037

PRIMO PIANO

CRISI DEL CREDITO: IL CASO LEHMAN BROTHERS

bito la giusta attenzione per compren- adatterà e si modificherà alle sollecita-

derne in dettaglio i razionali del cam- zioni interne ed esterne a cui lo stesso

biamento apportando quelle azioni ri- viene sottoposto.

tenute utili prima che si giunga a situa-

zioni ingestibili e spiacevoli per la ban- Tutti concordiamo con il fatto che

ca, per i suoi clienti e per tutte le entità l’ambiente finanziario è complesso,

coinvolte e presenti nell’ecosistema incerto e imprevedibile e quindi di-

della banca stessa. venta difficile fare delle previsioni.

Certamente non si può pretendere di

Questo è quello che si è verificato in essere dei veggenti in grado di preve-

Lehman Brothers. dere, attraverso la sfera di cristallo,

l’attuale contesto in cui si opera o

COMPLESSITÀ: NUOVO ATTRIBUTO DA quello futuro, a livello sia di micro am-

CONSIDERARE PER GOVERNARE E GE- biente che di macro ambiente, ma è

STIRE LA PROPRIA BANCA IN UN ECOSI- certo che dobbiamo prendere atto e

STEMA SEMPRE PIÙ FRAGILE E INCER- registrare quali modifiche sono inter-

TO COME QUELLO FINANZIARIO. venute nell’interazione interne ed

esterne tra i diversi oggetti e soggetti

La complessità non è più né una gran- che compongo il business della mia

dezza aleatoria e a sé stante, né un’e- banca. L’intelligenza, la capacità di au-

mergenza ma è bensì una misura in- toapprendimento, di adeguarsi, di au-

trinseca di un sistema dinamico che toadattarsi e di riorganizzarsi della

ha la stessa dignità dell’energia o del- banca e di un qualsivoglia oggetto e

la massa. soggetto dell’ecosistema fanno sì che

un nuovo modello si autogeneri a li-

Perché diventa necessario gestire la vello di singolo oggetto o soggetto

complessità? oppure a livello di aggregazione di più

oggetti e soggetti complicando mag-

Perché la Banca così come i suoi mer- giormente il business della banca.

cati (ecosistema), in cui la stessa ope-

ra, non sono dei sistemi chiusi, dove Questi continui ed imprevedibili

tutti gli oggetti sono assegnati, i com- cambiamenti, in un contesto incerto,

portamenti sono certi e la crescita è sono descrivibili solo attraverso la

patologica, ma bensì sono dei sistemi complessità. Quindi misurare la

aperti all’intrusione e irruzioni di altri complessità del business di una ban-

oggetti e soggetti e dove i comporta- ca e dei suoi mercati, consentirebbe

menti sono assolutamente aleatori ed alle Direzioni Aziendali di poterla ge-

imprevedibili. Nel primo caso do- stire e governare. L’indice di com-

vremmo parlare di “sistema compli- plessità OntoSpace™ di Ontonix è

cato” nel secondo caso di “sistema una misura che si pone questo obiet-

complesso”. Spesso questi due termi- tivo il quale descrive, in modo sinteti-

ni sono utilizzati come sinonimi men- co, la mappa delle relazioni e delle

tre è sostanziale la loro differenza. Un non relazioni, il livello di complessità,

sistema può essere complicato ma l’intensità della turbolenza nonché il

con una bassa o nulla complessità livello di robustezza o sostenibilità

(vedasi i meccanismi di funzionamen- del business sia a livello di banca che

to di un orologio); un sistema com- di ecosistema (mercati). L’insieme di

plesso (vedasi il funzionamento del questi elementi costituisce la base

corpo umano) è anche complicato. del sistema di pre-allarme al fine di

prevenire situazioni di crisi.

Il comportamento di un ecosistema

aperto come quello bancario non è ESSERE COMPLESSO POTREBBE ESSE-

più facilmente descrivibile con dei RE UN VANTAGGIO, IL TROPPO POTREB-

modelli predefiniti. Possiamo avvici- BE ESSERE UNA CRITICITÀ.

narci, possiamo introdurre sempre

più stringenti controlli, per prevenire e In relazione a quanto esposto uno po-

limitare l’insorgere di stati di criticità e trebbe essere portato a pensare che

di emergenza, ma non siamo in grado una banca complessa ha delle mag-

di prevedere come il sistema stesso si giori potenzialità e capacità di rispon-

038 Investire dicembre 2008

dere e di reagire in modo opportuno tuno una sintetica e breve premessa

alle sollecitazioni interne ed esterne a introduttiva sulla soluzione OntoSpa-

cui la stessa viene sottoposta e quindi ce™ di Ontonix.

di adattarsi e trasformarsi in modo

vantaggioso e pertinente ai cambia- Ontonix ha sviluppato delle misure

“

menti ed ai vincoli imposti. “naturali” della complessità. Ha

Essere Secondo noi esiste un limite di capaci-

tà al quale la banca e i mercati non

adottato un metodo di tipo “model-

free”, ossia indipendente da una parti-

complesso possono andare oltre. L’avvicinarsi a

tale limite da un lato potrebbe consen-

colare tecnica di modellizzazione. I

modelli matematici sono sempre

potrebbe tire di accrescere conoscenza e capa- soggettivi e aggiungono ulteriore in-

cità di adeguarsi ai cambiamenti e certezza a quella intrinseca che già

quindi dall’altro però rendere la banca e/o il possiede il sistema. Per non “conta-

risultare suo ecosistema sempre più vulnerabi-

le. Essere complesso potrebbe quindi

minare” quindi un problema con le

incertezze dovute al modello, lavoria-

un vantaggio risultare un vantaggio competitivo. In mo direttamente con i dati grezzi

realtà l’essere troppo complesso, e estraendo regole e relazioni tra i

competitivo. quindi essere vicini alla complessità parametri utilizzando delle tecniche

In realtà massima sostenibile dal business di

una banca, è invece una situazione da

di trattamento d’immagine apposita-

mente sviluppate.

l’essere evitare in quanto aumenta sempre più

la fragilità del business stesso. Possiamo stabilire che un sistema

troppo entra in uno stato di pre-crisi o quan-

La complessità deve essere quindi an- do si verificano delle crescite di com-

complesso, che considerata come un valido siste- plessità consistenti a seguito di even-

e quindi ma di preallarme che consenta alla Di-

rezione di una Banca di avere una vi-

ti che non sono riconducibili ad inter-

venti voluti (vedasi Fusioni, Acquisi-

essere vicini sione sintetica dello stato di salute del zioni, Disinvestimenti e cosi via) e po-

business della banca e di poter antici- sti in essere nel sistema oppure

alla pare delle possibili situazioni critiche quando ci si avvicina alla propria so-

complessità ricercando e verificando le cause che

hanno generato o ampi margini di

glia di complessità critica. L’enorme

valore di questa metodologia trova le

massima crescita o dei cambiamenti repentini

o che stanno riducendo il gap tra com-

sue radici in un fatto fondamentale: il

crollo di sistemi sufficientemente

sostenibile plessità corrente e quella massima so- complessi è spesso dovuto a cause

stenibile dal proprio business (com- endogene. E’ l’elevata complessità

dal business plessità critica). Il vantaggio competi- che diventa causa primaria della loro

di una banca, tivo non è tanto essere troppo com-

plesso, ma è quello di avere una cre-

naturale vulnerabilità. La storia è pie-

na di esempi.

è invece una scita di complessità senza ampi sbalzi

e/o elevati incrementi, se non sono la Per spiegare come la misura di

situazione conseguenza di azioni poste in essere complessità proposta da Ontonix

da evitare dalla banca nella gestione e governo

del suo business (fusioni, acquisizioni,

possa fornire delle valide ed utili in-

formazioni per evidenziare situazio-

in quanto disinvestimenti, riorganizzazioni, e co-

si via) nonché di mantenere, nei limiti

ni problematiche e critiche, che de-

vono essere opportunamente prese

aumenta di accettabilità, il delta tra complessità in considerazioni dalla banca, ab-

attuale e la complessità massima so- biamo analizzato l’evoluzione della

sempre più stenibile dal proprio modello di busi- complessità misurabile da parame-

la fragilità ness in un dato contesto in un certo

istante.

tri pubblici descrittivi del business

di Lehman Brothers. L’analisi è rela-

del business tiva al periodo 2004-2007 e si basa

RAPIDA CRESCITA DI COMPLESSITÀ E sui parametri dei Consolidated Sta-

stesso

”

RAPIDI CAMBIAMENTI: IMMINENTI tement of Income disponibili presso

POSSIBILI CRISI. il loro sito. La tabella sottostante

elenca i parametri che sono stati uti-

Prima di entrare nel merito di come lizzati per lo studio dell’andamento

la complessità possa essere un vali- della complessità.

do strumento di pre-allarme è oppor- L’obiettivo dello studio è quello di

dicembre 2008 Investire 039

PRIMO PIANO

CRISI DEL CREDITO: IL CASO LEHMAN BROTHERS

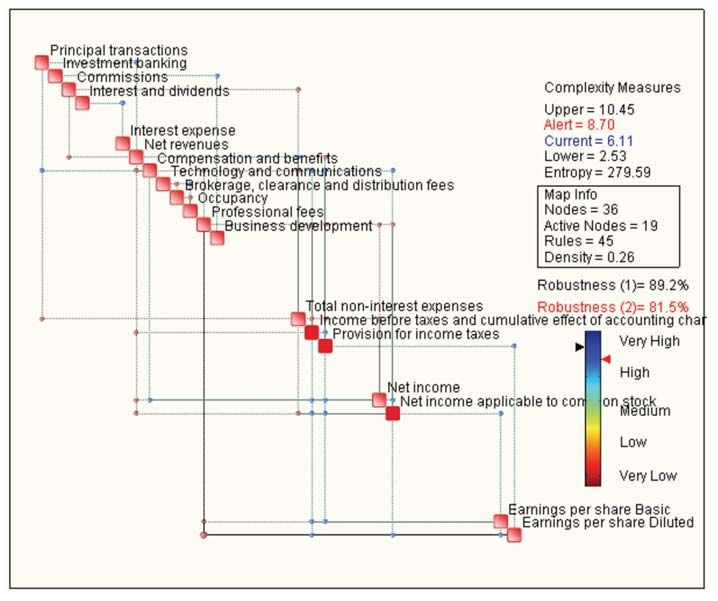

Parametri utilizzati per misurare l’evoluzione della complessità

1 PRINCIPAL TRANSACTIONS

2 INVESTMENT BANKING

3 COMMISSIONS

4 INTEREST AND DIVIDENDS

5 ASSET MANAGEMENT AND OTHER

6 TOTAL REVENUES

7 INTEREST EXPENSE

8 NET REVENUES

9 COMPENSATION AND BENEFITS

10 TECHNOLOGY AND COMMUNICATIONS

11 BROKERAGE, CLEARANCE AND DISTRIBUTION FEES

12 OCCUPANCY

13 PROFESSIONAL FEES

14 BUSINESS DEVELOPMENT

15 OTHER

16 REAL ESTATE RECONFIGURATION CHARGE

17 SEPTEMBER 11TH RELATED RECOVERIES, NET

18 REGULATORY SETTLEMENT

19 TOTAL NON-PERSONNEL EXPENSES

20 TOTAL NON-INTEREST EXPENSES

21 INCOME BEFORE TAXES AND CUMULATIVE EFFECT OF ACCOUNTING CHANGE

22 PROVISION FOR INCOME TAXES

23 DIVIDENDS ON TRUST PREFERRED SECURITIES

24 INCOME BEFORE CUMULATIVE EFFECT OF ACCOUNTING CHANGE

25 CUMULATIVE EFFECT OF ACCOUNTING CHANGE

26 NET INCOME

27 NET INCOME APPLICABLE TO COMMON STOCK

28 BEFORE CUMULATIVE EFFECT OF ACCOUNTING CHANGE

29 CUMULATIVE EFFECT OF ACCOUNTING CHANGE

30 EARNINGS PER BASIC COMMON SHARE

31 BEFORE CUMULATIVE EFFECT OF ACCOUNTING CHANGE

32 CUMULATIVE EFFECT OF ACCOUNTING CHANGE

33 EARNINGS PER DILUTED COMMON SHARE

34 DIVIDENDS PAID PER COMMON SHARE

35 EARNINGS PER SHARE BASIC

36 EARNINGS PER SHARE DILUTED

040 Investire dicembre 2008

identificare tutte le fluttuazioni si-

gnificative della complessità, del- 1 - Lehman: l’andamento delle complessità

l’entropia e della robustezza del

modello di business di Lehman Bro-

thers descritto attraverso i parame-

tri della tabella 1 allo scopo di far

emergere la presenza di imminenti

traumi o di fragilità nascoste. L’ana-

lisi temporale dei dati è stata effet-

tuata con OntoSpace™.

I risultati ottenuti sono molto interes-

santi; sia quelli specifici di Lehman

Brothers sia quelli relativi al loro con-

fronto con l’andamento di comples-

sità dei Mutui Subprime. Iniziamo da

risultati ottenuti dall’analisi della

complessità attraverso i parametri di

business rappresentati dai Consoli-

dated Statement of Income di Leh-

man Brothers.

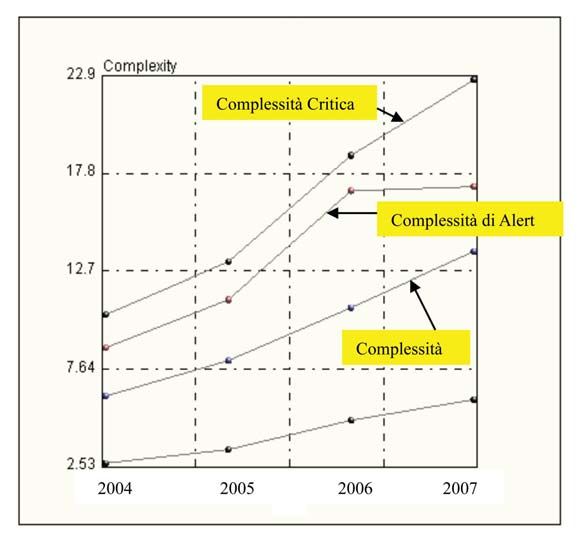

Dall’analisi del trend della complessi-

tà (cfr. figura 1) si osserva una cresci-

ta che è più che raddoppiata (126%)

nel periodo di osservazione passan-

do da 6.11 del 2004 al 13.19 nel 2007

(cfr figura 1 e 4). Nel 2006 si eviden- L’andamento della complessità e della complessità di Allerta e critica (curve superiori).

zia il tasso di crescita annuo più alto

pari al 35%.

Il notevole aumento nella complessi- 2 - Lehman: l’impennata della criticità

tà significa generalmente due cose:

Le variabili in questione (cfr.Tabella

1) stanno accumulando incertezza

ovvero entropia. Questo è quello che

sta succedendo come si può notare

guardando la figura 2 la quale traccia

l’evoluzione del livello di incertezza /

entropia nel periodo 2004-2007. Nel

2007 l’incertezza/entropia esplode.

L’incremento tra 2006-07 è pari al

70% (cfr Figura 2).

Il numero di legami fra le variabili è

incrementato. Questo implica che un

cambiamento in qualsiasi parametro

si propaga, inevitabilmente, ad un

numero crescente di variabili. L’indi-

ce, nel periodo di osservazione, con-

tinua a crescere con gli stessi tassi

della complessità, registrando un in-

cremento più che raddoppiato nel

periodo 2004-2007 pari a quello della

complessità (123%).

La complessità tende ad avvicinarsi

alla soglia di attenzione (complessità

di Allerta) oltre la quale il sistema ini- L’andamento dell’incertezza (entropia).

zia il suo percorso verso stati in cui il

dicembre 2008 Investire 041

PRIMO PIANO

CRISI DEL CREDITO: IL CASO LEHMAN BROTHERS

business diventa sempre più fragile

e più ingestibile e ingovernabile. La 3 - Lehman: il crollo dello stato di salute

combinazione della crescente com-

plessità e densità delle relazioni du-

rante il periodo di osservazione han-

no avuto, come effetto, un accumulo

di entropia che esplode nel 2007. En-

tropia che rende più complessa, in-

certa e turbolenta la sostenibilità del

business di Lehman Brothers.

A fronte di un leggero andamento

oscillatorio della robustezza, che è

posizionata su valori accettabili, si

evidenzia una latente e significativa

caduta della robustezza di Allerta di

circa 14 punti percentuali conse-

guente agli effetti di ”rottura” di un

qualsiasi legame debole della strut-

tura che si è generata nel 2007. Que-

sto mette a rischio la stabilità della

banca ed è un ulteriore segnale che

rafforza le considerazioni preceden-

temente espresse. Anche la concomi-

tanza di questi fattori e di quelli pre-

cedenti non è un un buon presagio,

se non sono la conseguenza di inter-

venti straordinari che consciamente Andamento dello stato di salute.

la banca ha posto in essere; e co-

munque la Banca avrebbe dovuto della complessità e dei rischi del lari per i mutui commerciali; e come

mettersi in uno stato di allerta al fine 2007 (cfr figura 4) ha molti più legami evidenziava il Wall Street Journal, se-

di comprendere e contrastare la criti- e rispecchia una struttura di business condo cui la liquidazione di Lehman

cità e instabilità del suo business che maggiormente critica, come abbia- Brothers potrebbe provocare un’on-

si stavano avvicinando. Segnali che mo evidenziato precedentemente. data di ”fire sale” nei due settori ab-

come vedremo erano riconoscibili Inoltre emerge che il parametro “In- battendo ulteriormente il valore degli

anche analizzando il mercato dei Mu- vestment banking” è il parametro asset detenuti dagli altri istituti di cre-

tui Subprime. che nel 2007 ha più legami con gli al- dito. Lehman Brothers, precisava il

tri parametri (21 di essi sono inter- quotidiano finanziario Usa, è anche

In ultimo vediamo come si relaziona- connessi a questo parametro) ed è fortemente interconnesso con molti

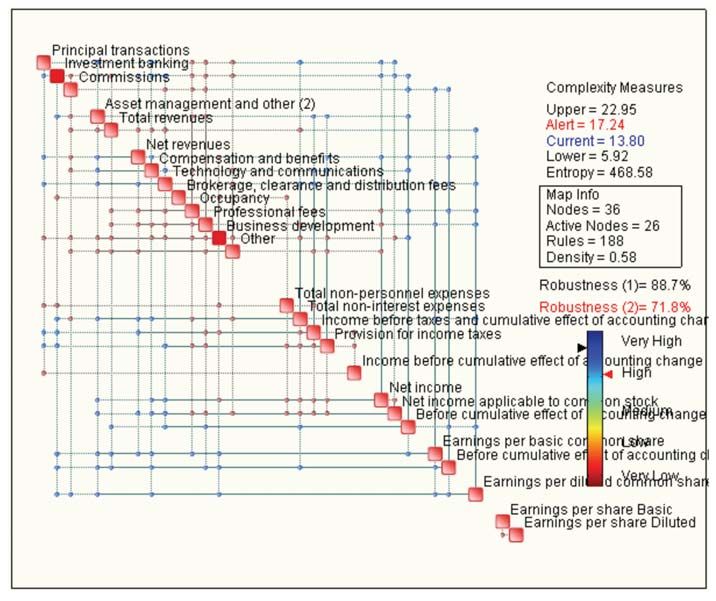

no o meno i parametri tra di essi. Le anche il parametro che presenta la altri mercati come quelli sui credit-

mappe seguenti sintetizzano come i più alta intensità complessiva nei le- default swap di cui è uno dei top 10

diversi parametri si legano l’un l’altro gami. Questo implica che situazioni player.

e mettono in evidenza i valori assunti di criticità su questa tipologia di busi-

dalla complessità, dall’incertezza (en- ness hanno un riflesso immediato su Agli inizi del 2008 Ontonix ha svolto

tropia), dalla robustezza e dalla den- quasi l’intera struttura che descrive il uno studio, a posteriori, sui Mutui

sità dei legami nel 2004 e nel 2007. business complessivo di Lehman Subprime (cfr. Crisis Anticipation

Poiché la mappa viene generata uti- Brothers. System http://www.ontonix.com/in-

lizzando dati dipendenti dal tempo, dex.php?page=download) il cui

essa evolve e cambia la propria strut- Alcune considerazioni interessanti obiettivo era quello di identificare

tura. Quindi possiamo dire che rap- tra la complessità dei Mutui Subpri- tutte le fluttuazioni significative della

presenta in modo sintetico lo stato me e la complessità business di Leh- complessità, dell’entropia e dello sta-

del business descritto attraverso i man Brothers. to di salute del mercato, allo scopo di

parametri elencati nella tabella 1 e, far emergere la presenza di immi-

chiaramente, evolve nel tempo. Que- La crisi dei mutui è una delle princi- nenti traumi o di fragilità nascoste.

sto significa che le variabili che sono pali ragioni per cui la Lehman Bro- Lo studio prende in considerazione il

critiche durante un certo periodo thers è stata messa in ginocchio. L’e- mercato immobiliare negli Stati Uniti

possono non esserlo più nel periodo sposizione, a fine di agosto, era di 13 nel periodo 2004-2007, analizzando in

seguente. miliardi di dollari nel settore dei mu- totale 56 parametri, compresi 16 indi-

Come è possibile notare la mappa tui residenziali e di 33 miliardi di dol- catori macro-economici (vedere ta-

042 Investire dicembre 2008

Fig. 4 - Mappa della complessità e dei rischi 2004 e 2007

2004

2007

Il confronto tra i due grafici

mostra quanto, a distanza

di tre anni, dal 2004 al 2007,

si sia incrementata

la corelazione tra i business

e di conseguenza

la complessità

delle attività

di Lehman Brothers.

dicembre 2008 Investire 043

PRIMO PIANO

CRISI DEL CREDITO: IL CASO LEHMAN BROTHERS

bella). Confrontando l’andamento LA COMPLESSITÀ NON È PIÙ UN QUAL-

della complessità dei Mutui Subpri- COSA DI INTANGIBILE MA È UNA GRAN-

me con quello della complessità di DEZZA MISURABILE OLTRE CHE ESSERE

Lehman Brothers si possono trarre UN NUOVO E VALIDO STRUMENTO DI

alcune considerazioni interessanti. GOVERNO E GESTIONE DEL RISCHIO

All’inizio del 2006, si osserva un bru-

sco e rapido aumento della comples-

sità del mercato dei Mutui Subprime

“ Conoscere

la complessità,

STRATEGICO DELLA BANCA.

E’ chiaro che in un business e/o in un

mercato caratterizzato da una cre-

che si conclude durante l’ultimo tri- scente complessità, i classici stru-

mestre di 2006 stabilizzandosi nel e quindi menti di analisi non sono più suffi-

2007. Nel contempo nel 2007 si regi-

stra che la complessità critica mostra

misurarla, cienti e quindi il ricorso alla comples-

sità come sistema di allarme di possi-

una costante diminuzione il che indu- significa bili crisi diventa necessario ed indi-

ce a pensare che il mercato stia “per- spensabile.

dendo capacità/volume” e, a parità di essere

complessità, stia diventando global-

mente meno sano. Anche dall’analisi

in grado E’ sufficiente misurare l’andamen-

to nel tempo della complessità e

della complessità di Lehman Bro-

thers emerge che nel 2006 si manife-

di gestire registrare i cambiamenti del suo

valore come abbiamo visto nel ca-

sta il picco di crescita annuale (35%) in modo so esaminato e di quello dei Mutui

ma invece di una brusca frenata nel Subprime (cfr. Crisis Anticipation

2007 la complessità continua cresce- appropriato System http://www.ontonix.com/in-

va (più che raddoppiata nel periodo

di osservazione).

il Rischio dex.php?page=download). Questi

cambiamenti, indicano l’accumula-

Strategico

”

L’entropia globale del mercato dei zione di entropia e quindi l’emer-

Mutui Subprime inizia ad aumentare genza di nuove strutture (relazioni

considerevolmente all’inizio di 2006, tra variabili) all’interno del busi-

raddoppiando nel 2007 il valore ri- ness della banca o del sistema. Le

spetto alla fine del 2005. La concomi- pendenze e le fisionomie delle va-

tanza della crescita dell’entropia e rie curve (complessità, entropia, e

della complessità nonché degli altri robustezza) danno l’idea di quanto

indicatori di robustezza e densità in- sarà intensa la crisi che unita alla

dicavano che vi erano chiari segnali conoscenza dei mercati in cui si

che il mercato stava cambiando rapi- opera, adottando lo stesso approc-

damente, diventando meno sano e cio, nonché alla conoscenza delle

robusto, almeno un anno prima che crisi precedenti fornisce una base

la notizia della crisi sub-prime diven- razionale per un innovativo sistema

tasse pubblica (agosto 2007). Questo olistico di anticipazione di crisi.

avrebbe dovuto ulteriormente mette- Questo può essere utilizzato dalla

re in guardia la Banca, vista la sua Direzione della Banca per gestire e

esposizione nei mutui. Invece dob- governare la complessità e la soste-

biamo registrare la continua crescita nibilità del proprio business nei

di complessità con l’esplosione du- mercati in cui la stessa banca opera.

rante il 2007 dell’incertezza/entropia

(circa 70%) della struttura di business Conoscere la complessità del pro-

di Lehman Brothers. si aumenta e rafforza le indicazioni di prio business è un requisito neces-

La robustezza o meglio lo stato di sa- una situazione sempre più intricata. sario e complementare a quanto

lute del mercato dei Mutui Subprime oggi in essere al quale le Direzioni

dal terzo trimestre del 2006 eviden- Queste considerazioni fanno emer- Aziendali non possono prescinde-

zia una rapida caduta così come gere il valore e il contributo dell’in- re. Conoscere la complessità, e

succede per la Robustezza di Allerta dice di complessità di Ontonix il quindi misurarla, significa essere

per Lehman Brothers. L’andamento quale consente di evidenziare delle in grado di gestire in modo appro-

oscillatorio della robustezza del fragilità a livello di banca e a livello priato il Rischio Strategico nonché

mercato dei Mutui Subprime era un di mercato che dovevano essere at- quello della Sostenibilità del pro-

altro segnale che combinati coi pre- tentamente prese in considerazione prio business requisito chiave per

cedenti sostanziava maggiormente e che altri approcci o valutazioni poter crescere e ripagare la fiducia

l’imminente crisi. non sono stati in grado di rilevare che la clientela ha posto nella pro-

La densità dei legami in entrambi i ca- (vedesi le società di Rating). pria banca.

044 Investire dicembre 2008Puoi anche leggere