Le Risorse Energetiche Mondiali ed il caso Italia - Alessandro Clerici Presidente Onorario WEC Italia

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Le Risorse Energetiche Mondiali ed il

caso Italia

Alessandro Clerici

Presidente Onorario WEC Italia

Delegato ANIE

AEIT Padova

1

28 Novembre 2005

CONTENUTO

• “Survey of energy resources del WEC”

• Nucleare: il caso Finlandia

• Il costo dell’energia nucleare

• Scenario futuro

• Conclusioni a livello mondiale

• Considerazioni sull’Italia

AEIT Padova

2

28 Novembre 2005

Survey of Energy Resources - SER

• Ogni tre anni il WEC pubblica la “Survey

of Energy Resources”

• La prima edizione è stata pubblicata nel

1934

• L’ultima è stata da me coordinata nel

periodo 2002-2004 e presentata a Sydney in

occasione del 19° Congresso Mondiale

dell’Energia

AEIT Padova

3

28 Novembre 2005

LE RISORSE ENERGETICHE MONDIALI - SER

• Carbone

• Petrolio

• Pitch (oil shales, bitumen, extra-heavy)

• Gas naturale

• Uranio

• Torba e legno

• Fonti rinnovabili (Solar, Hydro, Wind,

Geothermal, Biomass, Marine)

AEIT Padova

4

28 Novembre 2005

• Sono state prese in considerazione 7 regioni

geografiche:

Nord America (NA)

Sud America (SA)

Europa con inclusa anche la Siberia (EU)

Africa (AF)

Medio Oriente (MO)

Asia (AS) e Oceania (OC)

AEIT Padova

5

28 Novembre 2005

Survey of Energy Resources 2004

Coal

247

255

258

Europe

North America

Asia

50 0.4

20

Middle East 79

Africa

South America

Oceania

RESERVES PRODUCTION CONSUMPTION

AEIT Padova 909 Gt 4.8 Gt/year 4.8 Gt/year

6

28 Novembre 2005

Survey of Energy Resources 2004

Oil

15 91

11

19

North America Europe

34

Asia

42

Middle East

Africa 9

South America

Oceania

R/P RATIO RESERVES PRODUCTION CONSUMPTION

AEIT Padova 41.2 years 148 Gt 3.5 Gt/year 3.5 Gt/year

7

28 Novembre 2005

Survey of Energy Resources 2004

Natural Gas

56

>100 40

9

Europe

North America

70

Asia

57

Middle East

29

Africa

South America

Oceania

R/P RATIO RESERVES PRODUCTION CONSUMPTION

AEIT Padova

59.8 years 171 tcm 2.6 tcm/year 2.6 tcm/year 8

28 Novembre 2005BITUME E EXTRA-HEAVY

Riserve stimate: >4000 Gbarili (~ 600Gtep) di cui:

• 2000 extra-heavy Orinoco, Venezuela

(95% delle riserve)

• 1700 natural bitumen Alberta, Canada

(90% delle riserve)

AEIT Padova

9

28 Novembre 2005Elettricità

• Potenza globale installata nel mondo 3500 GW

• Energia globale prodotta nel mondo 15500 TWh

AEIT Padova

10

28 Novembre 2005Hydropower: Usage/Potential (2002)

• Potenza installata 750 GW

• Produzione annua di 2600TWh (16% del totale)

• 100 GW sono in costruzione

AEIT Padova

11

28 Novembre 2005• La totale capacità tecnicamente utilizzabile è pari a circa 16.000 TWh

ed è quindi utilizzata a livello globale per il 16%

• Occorre tuttavia notare la crescente opposizione ambientale alla

realizzazione di possibili grosse centrali idroelettriche e/o le difficoltà

politico/finanziarie a sviluppare progetti “capital intensive” (es. Inga

nella Repubblica del Congo) in aree a basso consumo che necessitano

poi lunghe linee di trasmissione che attraversano vari paesi per

alimentare lontane aree di rilevante consumo.

AEIT Padova

12

28 Novembre 2005GEOTERMICO

Totali mondiali al 2002

Produzione elettrica 51 TWh

Produzione termica 41 TWh

Potenza elettrica installata 8,2 GW

Potenziale per energia elettrica tra 35 e 73 GW

AEIT Padova

13

28 Novembre 2005EOLICO

• Nei cinque anni dal 1997 al 2002 è risultato essere la fonte

energetica che ha avuto il massimo sviluppo (superiore al

30% per anno).

• A fine 2002 la totale potenza installata nel mondo era di

32000 MW (72% in Europa) con 12.000 MW in

Germania, 5000 MW in Spagna e Stati Uniti e circa 3000

MW in Danimarca.

• Il “potenziale” annuo disponibile è 1,5 volte i totali

consumi attuali di energia primaria.

• Variabilità nel tempo dell’effettiva potenza disponibile

legata al vento, le principali aree ventose sono scarsamente

popolate (i.e. Patagonia) e l’incremento delle opposizioni

ambientali

AEIT Padova

14

28 Novembre 2005• Gli sviluppi off-shore e di generatori per potenze fino a

circa 5 MW promettenti e rappresentano la nuova frontiera.

• La Danimarca, che nella regione occidentale ha il 20%

dell’energia elettrica dal vento, è l’attuale leader per l’off-

shore con circa 400 MW.

• I principali sviluppi offshore a breve sono nei mari attorno

all’Inghilterra (previsti per 8500 MW, dei quali 1200 già

autorizzati).

• L’eolico è risultato e risulta essere la più promettente delle

“nuove fonti rinnovabili”, unitamente alle biomasse.

AEIT Padova

15

28 Novembre 2005SOLARE

• La totale radiazione annua che raggiunge la terra

e la sua atmosfera è di oltre 6000 volte i consumi

totali di energia primaria da parte dell’umanità.

• A fine 2002 la totale potenza installata di

impianti fotovoltaici nel mondo era pari a circa

1500 MW in 50 paesi, con 400 MW realizzati

nell’ultimo anno.

AEIT Padova

16

28 Novembre 2005I primi dieci paesi sono:

1. Giappone 640 MW 6. Olanda 26 MW

2. Germania 300 MW 7. Italia 22 MW

3. India 64 MW 8. Spagna 21 MW

4. Cina 43 MW 9. Svizzera 20 MW

5. Australia 40 MW 10. Francia 18 MW

•Per quanto riguarda la produzione termica, questa è risultata pari a 23 TWh dai

circa 100 milioni di m2 di collettori.

AEIT Padova

17

28 Novembre 2005• Con particolare riferimento al fotovoltaico, le

possibili ridotte ore di utilizzo, i costi elevati e

l’attuale bassa efficienza della trasformazione

(circa il 15%) necessitano di incentivi per

l’applicazione e gli sviluppi.

• Altre possibili tipologie di impianti per la

trasformazione in energia elettrica dell’energia

solare sono in fase di sviluppo.

AEIT Padova

18

28 Novembre 2005ENERGIA MARINA

• Maree

Potenza producibile: 50 TWh/anno

• Onde

Potenza producibile entro la fine del secolo:

2000 TWh/anno

• Conversione Energia Termica da Oceani-OTEC

Potenza teorica producibile: 100 GW al 2050

AEIT Padova

19

28 Novembre 2005BIOMASSE

• Legno

– 2,5 MLD m3 = 1770 Mt come combustibile nel

2002 (equivalenti a 560Mtep)

– il 70% del consumo in Asia e Africa (se si esclude il

Nord Africa ed il Sud Africa, il legno rappresenta dal 60

all’86% delle energie primarie consumate)

• Torba

– 18 Mt produzione totale al 2002 (di cui 16,7 Mt in

Europa – in Irlanda 370MW alimentati a torba)

– Eccessiva emissione di CO2

AEIT Padova

28 Novembre 2005

20BIOMASSE DIVERSE DAL LEGNO E

RIFIUTI URBANI

• Potenziale teorico annuale di 3000 EJ = 7 volte il

consumo mondiale

• nel 2025-2050 produzione possibile di 70-450 EJ

• Non vi sono problemi di disponibilità piuttosto un

management “sostenibile” delle risorse

AEIT Padova

21

28 Novembre 2005NUCLEARE

• Per quanto riguarda l’uranio e l’energia nucleare,

il 2004 ha segnato il 50° anniversario dell’entrata

in servizio della prima centrale nucleare mondiale

(Obnik in Russia) e la fornitura di energia elettrica

ad una rete.

AEIT Padova

22

28 Novembre 2005NUCLEARE

• Le riserve di uranio accertate ed economicamente

sfruttabili per meno di 80 $/kgU sono 2.5 Mt e sono

concentrate in sette nazioni . Il 50% delle riserve sono in

Canada ed Australia ed il 40% suddiviso tra Kazakistan,

Namibia, Niger, Uzbekistan, Russia.

• La produzione del 2003 (35 000 t) copre il 50% circa dei

consumi, avendo le “forniture secondarie”

(smantellamento di arsenali militari, di flotte nucleari ecc.)

modificato il mercato e bloccato gli investimenti in

ricerche e sfruttamento dei giacimenti

AEIT Padova

23

28 Novembre 2005NUCLEARE

• A fine 2003 erano in servizio 440 impianti in 31 nazioni

per una totale potenza di circa 360 GW, pari a circa il 10%

della globale potenza installata a livello mondiale.

• La produzione elettrica da nucleare è stata di 2600 TWh ed

ha rappresentato nel 2003 il 16% della totale energia

elettrica prodotta a livello mondiale dalle diverse fonti, pari

a 15 500 TWh.

• La disponibilità globale è passata dal 74% del 1991 all’84%

del 2002.

• L’unica connessione di una nuova centrale alla rete nel

2003 è stata in Cina.

AEIT Padova

24

28 Novembre 2005NUCLEARE

• La localizzazione dei 360 GW in esercizio è così

suddivisa:

172 GW Europa (~ 48%)

110 GW Nord America (~ 30%)

73 GW Asia (~ 20%)

3 GW Sud America (~ 1%)

1,8 GW Africa (~ 0.5%)

AEIT Padova

25

28 Novembre 2005• Sono in costruzione da diversi anni 32 unità a livello

mondiale per un totale di 27 GW, delle quali 19 unità in

Asia (7 in India, 4 in Cina, 3 in Giappone, 2 nella

Repubblica di Corea, 2 a Taiwan ed 1 nella Repubblica

Democratica di Corea) per un totale di 16 GW.

• In Europa sono in costruzione 11 unità (4 in Ucraina, 3 in

Russia, 2 nella Repubblica Slovacca, 1 in Romania, 1 nella

Repubblica Ceca) per un totale di 9 GW.

• Le 2 restanti unità sono in costruzione in Argentina e in

Iran.

• Il Giappone ha visto l’unica centrale nucleare per la

quale sono iniziati i lavori nel 2003.

• Dalle note su 37 paesi riportate nella Survey mi soffermo

su Europa ed alcuni altri Paesi.

AEIT Padova

26

28 Novembre 2005NUCLEARE

Pinst En.

Nazione N° Note

Reattori [MW] %

Belgio 7 5760 57 Chiusura tra il 2015 il 2025

ma possibile estensione vita

Bulgaria 4 2722 47 Chiusura nel 2006 di 2 unità

gara per 2 x 1000MW

Canada 16 - 12 6 reattori rientreranno in servizio

nel 2007

Rep. Ceca 6 3500 25 Uso del nucleare per almeno altri

20 anni

Cina 6 5300 1,4 36000 MW in fase di decisione

per installazione 2010 - 2020

AEIT Padova

27

28 Novembre 2005NUCLEARE

Pinst En.

Nazione N° Note

Reattori [MW] %

Sud Corea 18 15000 39 10 nuovi reattori entrerebbero

in servizio entro il 2015

Finlandia 4 2656 25 1 nuova centrale in

realizzazione

Francia 58 63000 78 Nuova serie di reattori:

decisione 2012-2015

Germania 19 21300 30 L’ultimo impianto realizzato

uscirà dal servizio nel 2021?

Giappone 52 45700 34 10 unità addizionali in

servizio nel 2015

India 14 2500 3,7 7 reattori per 3400 MW sono

in costruzione

AEIT Padova

28

28 Novembre 2005NUCLEARE

Pinst En.

Nazione N° Note

Reattori [MW] %

Inghilterra 31 12500 22 White paper 2003

ma nuova politica

Lituania 2 2370 80 Chiusura 2005 e 2009

Nuovo reattore in definizione

Romania 1 700 10 1 reattore in servizio nel

2006, 2 reattori in progetto

Russia 30 20800 16 Intenzione di raddoppiare la

produzione entro 15 anni

Slovacchia 6 2460 55 2 unità da 820 MW totali in

costruzione

Slovenia 1 650 38 Reattore condiviso tra

Croazia e Slovenia

AEIT Padova

29

28 Novembre 2005NUCLEARE

Pinst En.

Nazione N° Reattori Note

[MW] %

Spagna 9 7600 26 Non prevista costruzione di

nuove centrali ma life extension

Stati Uniti 104 98550 20 Non ci sono reattori in

construzione dal 1990 -

Life extension

Svezia 11 9400 44 Piano di chiusura fino al 2010 in

revisione

Svizzera 5 3100 40 Non sono in discussione nuove

centrali; life extension

Ucraina 13 11205 46 2 reattori WWER sono in fase

di costruzione

Ungheria 4 1770 40 Esiste un piano di estensione

della vita e della capacità

AEIT Padova

30

28 Novembre 2005Ordine di Grandezza delle Risorse Energetiche

Consumo 10 GTEP

mondiale annuo

Oil

Risorse energetiche globali Gas Naturale

Oil shales - Extra Heavy

Uranio

Carbone

Solare

Energia solare annua

Fotosintesi

Eolico

Hydro

AEIT Padova

31

28 Novembre 2005IL CASO FINLANDIA

• Nel Dicembre 2003 è stata ordinata dalla Finlandia una

centrale nucleare da 1600 MW (European Pressurized

Water Reactor).

• A metà degli anni 1990,la Finlandia ha iniziato, infatti, a

ridefinire la propria strategia nel settore elettrico,

tenendo in conto gli alti consumi pro capite (circa 17000

kWh), il notevole carico industriale con industrie

altamente energivore, il previsto incremento nei consumi

a medio-lungo termine (1,5-1%) ed il rischio di mancanza

di energia idroelettrica nel Nord Pool durante anni di

siccità.

AEIT Padova

32

28 Novembre 2005IL CASO FINLANDIA (continua)

• Nel 1997, l’”Energy Strategy Report” emesso dal

Governo ed accettato nello stesso anno dal Parlamento

conteneva la seguente affermazione; “devono essere

messi in atto tutti i preparativi necessari all’opzione di

costruire una nuova centrale nucleare. E’ importante che

know-how e skill del settore siano acquisiti dalla

Finlandia”.

• Nel 1998, la società Teollisuuden Voima Oy (TVO),

proprietaria dei 2 reattori BWR da 840 MW ciascuno a

Olkiluoto ha iniziato una serie di studi di fattibilità e di

VIA relativi al possibile sito, ai criteri di progetto, alla

valutazione dei costi comparati ad altre alternative. 3 tipi

di reattori BWR e 3 PWR sono stati considerati negli

studi della TVO.

AEIT Padova

33

28 Novembre 2005IL CASO FINLANDIA (continua)

• A seguito di una serie di audizioni pubbliche, a gennaio

2002 il Governo ha concesso la DIP e nel maggio 2002 il

Parlamento ha ratificato la decisione del governo con

107 voti a favore e 92 contrari. Nella stessa procedura è

stato approvato che la nuova centrale potesse avvalersi

dell’impianto di Posiva per lo stoccaggio dello “spent

fuel”.

• A seguito di quanto sopra la TVO ha definito le specifiche

di gara che sono state emesse nel settembre 2002 con

presentazione delle offerte entro marzo 2003.

AEIT Padova

34

28 Novembre 2005IL CASO FINLANDIA (continua)

• Per i confronti economici con altre alternative per

base-load di 8000 ore/anno, come ricalcolati ad

aprile 2004, sono stati considerati:

- un tasso reale di sconto del 5%

- emission trade a 20 /t CO2

• Per l’eolico sono state considerate 2200 ore/anno

AEIT Padova

35

28 Novembre 2005IL CASO FINLANDIA (continua)

Tabella 2

Costi di produzione valutati in Finlandia ad Aprile 2004

per diverse alternative

in /MWh

nucleare carbone ciclo legno eolico

combinato

capital cost 13,8 7,6 5,3 13 40,1

O&M 7,2 7,4 3,5 8,2 10,0

fuel 2,7 17,9 22,4 25,6 -

emission trade - 16,2 7,0 - -

totale 23,7 49,1 38,2 46,8 50,1

AEIT Padova

36

28 Novembre 2005IL COSTO DELL’ENERGIA NUCLEARE

Trascurando eventuali studi di prefattibilità e fattibilità, i

costi che si riflettono sul prezzo di vendita del kWh a

livello centrale di produzione sono:

A) investimento (engineering, procurement &

construction)

B) O&M

C) costo combustibile acquistato (pre-produzione

elettrica)

D) costo “waste management” di combustibile utilizzato

esclusa la “final disposal”

E) assicurazione

F) decommissioning

G) final waste disposal

AEIT Padova

37

28 Novembre 2005IL COSTO DELL’ENERGIA NUCLEARE

A) INVESTIMENTO

• Cifre non confrontabili per diversità situazioni locali,

potenza centrale, numero centrali ordinate, cosa incluso nel

costo globale (CINA 1000 /kW per 1 centrale 650 MW,

Francia / Finlandia per 1 unità da 1600 MW circa 2000

/kW)

• Anche se si parte dallo stesso valore in Euro al MW

installato, dalle stesse ore di utilizzo e dallo stesso periodo

di ammortamento, a secondo del “metodo di calcolo” si

arriva a valori differenti del costo capitale sul kWh.

• Partendo da 2000 /kW, 8000h/anno, 40 anni

– Finlandia 14 / MWh

– Investitore con IRR netta 6,5% 42 / MWh

AEIT Padova

38

28 Novembre 2005IL COSTO DELL’ENERGIA NUCLEARE

B) O&M

• Valori disparati nel range 3 –12 /MWh

– SPAGNA 7,5 /MWh

– FINLANDIA 7,2 /MWh

– VALUTAZIONE NEW INVESTOR 8-9 /MWh

C) COMBUSTIBILE ACQUISTATO

• Dati differenti

– FINLANDIA 2,7 /MWh

– SPAGNA 3,5 /MWh

N.B.: prezzo uranio sta salendo seguendo incrementi olio

D) COMBUSTIBILE “UTILIZZATO” (TEMPORARY WASTE MANAGEMENT)

2-6 /MWh valutazione nuovi investitori

AEIT Padova

39

28 Novembre 2005IL COSTO DELL’ENERGIA NUCLEARE

E) ASSICURAZIONE

Valori molto dispersi.

F) DECOMMISSIONING

• Oggi il decomissioning di centrali esistenti valutato tra 800 e 2000 /kW

• Considerendo attualizzazione ad inizio investimento, forte abbattimento su 40 anni di

vita.

Valori maggiormente considerati nel range:

1-3 /MWh

G) FINAL WASTE DISPOSAL

– Non esistono siti

– Attualizzazione iniziale abbatte il valore

– Piani diversi di valutazione in diverse nazioni

– Valutazione di alcuni Paesi Europei

1 – 5 / MWh

AEIT Padova

40

28 Novembre 2005IL COSTO DELL’ENERGIA NUCLEARE

CONCLUSIONI COSTI kWh NUCLEARE

In un libero mercato, con garanzie di sito e final waste disposal a carico dello

stato, l’energia nucleare è valutabile oggi da un privato investitore in Italia:

57 – 68 / MWh (circa 2/3 investimento)

N.B.:

• senza considerare il vantaggio di non dover pagare i costi della Emission

Trade CO2 che sono valutati tra 10 e 25 /tCO2 (8-20 /MWh per carbone

e 3,5-8 /MWh per ciclo combinato)

• senza considerare un effetto scala e piani industriali nazionali (vedi

Francia, Cina ecc....)

AEIT Padova

41

28 Novembre 2005SCENARIO FUTURO

Domanda mondiale di energia primaria (IEA)

Tabella 1

2002 2030

% %

Petrolio 39 37

Carbone 26 24

Gas 23 28

Nucleare 7 5

Idro 3 2

Altre rinnovabili 2 4

~ 9,5 GTEP ~ 15 GTEP

AEIT Padova

42

28 Novembre 2005SCENARIO FUTURO

Produzione mondiale di energia elettrica (IEA)

Tabella 2

2002 2030

% %

Carbone 39 37

Gas 17 32

Idro 17 13,5

Nucleare 16 8,5

Petrolio 9 4

Altre rinnovabili 2 5

15 500 TWh 31 000 TWh

AEIT Padova

43

28 Novembre 2005CONCLUSIONI A LIVELLO MONDIALE

• Non esiste scarsità di energie primarie. I combustibili

fossili, i.e. carbone, gas e oil, hanno un rapporto

risorse/produzione di 200, 60 e 40 anni rispettivamente.

• Il Petrolio diminuirà nella produzione elettrica ma nei

trasporti passerà dal 56% attuale al 64%.

• Il Gas supererà il carbone come 2° fonte di energia

primaria spinto da fattori tecnici/economici/ambientali.

• Il Carbone aumenterà nell’impiego per produzione

elettrica passando dal 66% attuale al 74% nel 2030 in

primis per gli sviluppi in Cina e India.

AEIT Padova

44

28 Novembre 2005CONCLUSIONI (continua)

• Lo sviluppo del Nucleare ad oggi sembra

condizionato più da un fattore economico, dal

problema delle scorie e dal decommissioning delle

centrali che dalle problematiche di sicurezza dei

reattori.

• La natura “capital intensive” degli impianti in un

mercato liberalizzato, l’accettabilità sociale e la

questione delle emissioni di CO2 potranno

condizionare notevolmente l’impiego del nucleare.

AEIT Padova

45

28 Novembre 2005CONCLUSIONI (continua)

• L’idroelettrico convenzionale sarà ancora di gran lunga

la principale fonte rinnovabile, almeno a breve termine.

• Le “nuove fonti rinnovabili” (solare, eolico,

geotermico, biomasse), anche se subiranno un drastico

aumento, nel 2030 contribuiranno per circa il 5% ai

consumi energetici totali; vento e biomasse

rappresenteranno il 45% ciascuno.

• Per uno “sviluppo sostenibile”, appare necessario che

nessuna fonte di energia deve essere “demonizzata” o

idolatrata, in accordo con la missione del WEC

• L’economicità e sicurezza dei sistemi di trasporti

energetici saranno decisivi nella ripartizione delle quote

di mercato delle varie materie prime energetiche e per

permettere l’accesso all’energia al 1,6 miliardi di

persone che ancora oggi non ne dispongono..

AEIT Padova

46

28 Novembre 2005CONCLUSIONI (continua)

• Gli aspetti ambientali con le relative regole e

l’accettazione di strutture energetiche da parte

delle popolazioni giocheranno un ruolo strategico

e fondamentale per uno sviluppo sostenibile e per

le quote di mercato delle singole materie prime

energetiche. Un’appropriata campagna di corretta

comunicazione all’opinione pubblica deve essere

intrapresa.

• Una quantificazione condivisa ed applicata

globalmente degli effetti delle strutture

energetiche sull’ambiente è l’unica via per una

reale valutazione della sostenibilità, ma è

difficilmente conseguibile.

AEIT Padova

47

28 Novembre 2005CONCLUSIONI (continua)

• Nel settore energetico sono indispensabili grossi

investimenti in ricerca e sviluppo nel campo delle nuove

tecnologie e delle fonti rinnovabili.

• Anche per alleviare i problemi sociali e politici, legati al

fatto che circa due miliardi di persone non fruiscono di

risorse energetiche commerciali, sono previsti enormi

investimenti, specie nei paesi in via di sviluppo (es. Cina,

India, ecc.). Il mercato energetico avrà la capacità di

attivare gli investimenti giusti, al posto giusto ed al

momento giusto?

• I ritorni sempre più a breve degli investimenti,

condizionano e condizioneranno le politiche energetiche,

specie nei paesi aperti alla liberalizzazione dei mercati; tali

ritorni sempre più a breve, nella gran parte dei casi, non

risultano

AEIT Padova a favore di uno sviluppo sostenibile.

48

28 Novembre 2005CONSIDERAZIONI SULL’ITALIA

• Necessario un approccio “non fideistico” e

“bipartisan”, basato su dati concreti e fatti e non su

opinioni.

AEIT Padova

49

28 Novembre 2005Italia: dati generali 1999 - 2004

1990 1999 2000 2001 2002 2003 2004

ENERGIA % 0,7 1,9 1,3 1,1 -0,14 2,6 0,6

ELETTRICITA’ % 3,5 2,5 4,5 2,2 0,27 2,8 0,4

PIL % 2 1,7 3,1 1,8 0,37 0,36 1,3

INFLAZIONE % 6,5 1,7 2,5 2,8 2,5 2,5 2,1

CAMBIO k£eq./$ 0,62 0,94 1,1 1,1 1,1 0,88 0,82

2004 PIL/Cap = 28.000$

da ENERDATA

AEIT Padova

50

28 Novembre 2005ITALIA 2004

Consumi totali energia 184 MTEP

~ 45% petrolio (Import 92,4 MTEP; prod.ne nazionale 5,9

pari al 3% delle riserve)

~ 35% gas (Import 67 Gm3; prod.ne nazionale 12,5

pari al 6,5% delle riserve)

~ 9% carbone (Import 23 Mt)

~ 6% elettricità primaria (Import 45,8 TWh)

~ 4% biomasse

da ENERDATA

AEIT Padova

51

28 Novembre 2005Consumi finali 2004 energia per fonte 145 MTEP

~48% petrolio

~28% gas

~17% elettricità

~3% biomasse

~2% carbone

da ENERDATA

AEIT Padova

52

28 Novembre 2005Consumi finali 2004 per settore

Energia SETTORE Elettricità

33% Trasporti trascurabile

33% Domestico/servizi 44%

28% Industria 52%

6% Altri trascurabile

da ENERDATA

AEIT Padova

53

28 Novembre 2005Consumi specifici Italiani / emissioni

• 3,2 TEP / capita (Europa 3,9 - Mondo 2,2)

• 5200 kWh / capita (Mondo 2500)

• 7 T CO2 / capita (Mondo 4,3)

• 0,15 TEP / 1000$ PIL’95 (Mondo 0,28)

• 0,35 T CO2 / 1000$ PIL’95 ( Mondo 0,78)

AEIT Padova

54

28 Novembre 2005Produzione di elettricità per fonte

• Anno 2004 (a parte il 15% di importazione)

49,6

14,9

15,1

2,5 0,1 1,8 0,6 1,7 13,7

carbone olio combustibile gas naturale

idroelettrico biomasse eolico

geotermico solare e fotovoltaico pompaggi

AEIT Padova

55

28 Novembre 2005L’INFLUENZA DEL COSTO DEL GAS SUL kWh

Full cost di nuovi entranti con cicli combinati (6000 ore/anno). Prezzo del gas

segue quello del petrolio: siamo oltre i 250 /1000m3

70

60

50

/MWh

40

Costo gas

30

20 O&M

10

Quota investimento

0

80 190 300

Prezzo Gas /1000m3

AEIT Padova

56

28 Novembre 2005La situazione attuale – prezzo dell’energia elettrica per le imprese

Tasse

37 Prezzo/tariffa al netto

delle tasse

37

21

26

21

142

100 97

84 75

/MWh

21

24

11 14

9

71

62

49

46

38

AEIT Padova

57

28 Novembre 2005

Fonte: EurostatLa situazione attuale – mix delle fonti

Costi variabili /MWh

Anno 2003

Olio/gas 35÷50

Wholesale price Mix di generazione

Carbone 20

( /MWh) (%)

Nucleare 10

Idroelettrico 0

(*) Gas naturale: 44%, di

cui 23% CCGT; 5%

turbogas e 16% impianti a

vapore; Olio: 25%

0 15 30 45 60 Fonte: Enerdata database (Gennaio 2004)

AEIT Padova

58

28 Novembre 2005Tale mix è la causa principale dell’alto costo dell’energia elettrica

in Italia e della sua volatilità legata ai prezzi del petrolio ed

all’andamento del dollaro ... ma altre cause:

• alto prezzo di cessione delle Genco’s

• potere dominante di ENEL + oligopolio fornitori elettricità

• potere dominante di ENI nel gas

• Imposte ed oneri di sistema

AEIT Padova

59

28 Novembre 2005SVILUPPO PICCO DI POTENZA PREVISTO DA GRTN

2004 53.600

2009 62.000 / 64.000 MW

2014 70.000 / 7.500 MW

Centrali autorizzate ~ 20.000 MW

Centrali entrate in Servizio ~ 5.000 MW

Centrali con cantieri in corso ~7.500 MW

Centrali con cantieri non avviati ~7.500 MW

AEIT Padova

60

28 Novembre 2005Nuovi impianti di generazione

MW

1.020

1.750 800

In esercizio

2.360

1.340 Lavori avviati

1.245 Lavori non avviati

1.580

1.140

370 910

780

2.860

2.400

960

Fonte: MAP, aggiornamento 15.09.05 640

AEIT Padova

61

28 Novembre 2005Congestioni della rete: segnali dal mercato

65,5

65,5 Drivers di prezzo:

− le congestioni limitano la

competizione lato offerta

69,7

69,7 e non consentono di

sfruttare appieno la

capacità di generazione

75,1

75,1 esistente

78,9

78,9 − l’assenza di costruzione

74,6 di nuovi impianti di

74,6

generazione in futuro

potrebbe influenzare

85,7

85,7 negativamente i prezzi di

mercato

73,9

73,9

Fonte GRTN

AEIT Padova

62

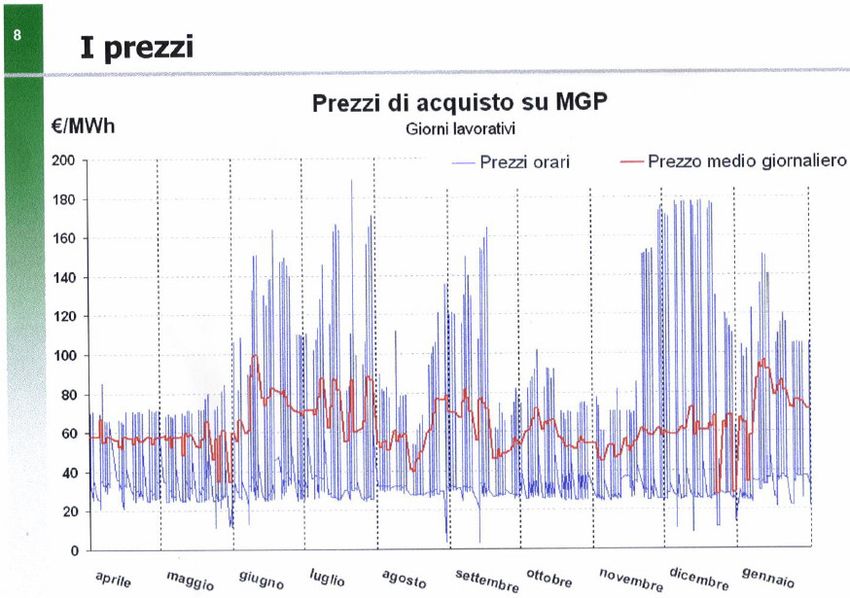

28 Novembre 2005Prezzi di borsa dell’energia

elettrica

• Andamento del PUN ponderato dell’energia elettrica in

Italia dall’avvio dell’IPEX (MGP) ALTA VOLATILITA’

/MWh

80

75 71,84

70 67,84 68,16

66,69 66,09

65

62,20

58,36

60 59,66

53,67

55 51,83

54,64 58,14

50 52,62

52,85

50,40 50,67

45 47,81

40

apr. mag. giu. lug. ago. set. ott. nov. dic. gen. feb. mar. apr. mag. giu. lug. ago.

2004 2004 2004 2004 2004 2004 2004 2004 2004 2005 2005 2005 2005 2005 2005 2005 2005

AEIT Padova

63

28 Novembre 2005ALTISSIMA VOLATILITA’

VOLATILITA’

AEIT Padova

64

28 Novembre 2005CONCLUSIONI (continua)

• Saprà il mercato energetico evitare rischi di

“security of supply” per il paese senza

interventi regolatori e/o politici?

E’ auspicabile/possibile una politica

energetica?

Che ruolo potrà avere il nucleare in Italia?

AEIT Padova

65

28 Novembre 2005• 5 aree di analisi per il nucleare e l’Italia:

A. Presenza attiva in progetti R&D internazionali per essere

pronti a cogliere le possibili applicazioni industriali (si parla di

circa 30 anni per reattori della 4a generazione, fusione, etc...).

B. Presenza attiva in progetti esteri che coinvolgono realizzazioni

con reattori attualmente disponibili (es. EPWR francese)

C. Acquisto (e presenza nella gestione) di centrali nucleari estere.

D. Presenza dell’industria italiana per sub-forniture nella

realizzazione di centrali nucleari all’estero (occorrono una

strategia industriale ed un supporto politico).

E. Realizzazione di un piano nucleare in Italia.

AEIT Padova

66

28 Novembre 20055. CONSIDERAZIONI SULL’ITALIA (continua)

Per quanto riguarda un eventuale piano nucleare in

Italia occorre un approccio serio, pragmatico ed incisivo

che affronti 4 fondamentali tematiche.

• Come? (legislazione, enti autorizzanti/controllanti,

affrontare opinione pubblica, rapporti con l’Europa)

• Quanto? (effetto scala + per un eventuale riduzione dei

costi della bolletta energetica il nucleare dovrebbe avere

una sensibile quota nel mix energetico).

• Quando? (non si può illudere il mercato e l’opinione

pubblica che il nucleare risolva da domani tutti i

problemi: è un piano bipartisan che può vedere i primi

frutti fra 10-12 anni .... se si decide ora)

• E’ compatibile con il libero mercato attuale una

strategia energetica nazionale che imponga il nucleare?

AEIT Padova

67

28 Novembre 2005GRAZIE PER L’ASCOLTO

AEIT Padova

68

28 Novembre 2005Puoi anche leggere