DIGITAL BANKING HUB BANKING OVERVIEW: TREND E STRATEGIE DI INNOVAZIONE - CETIF

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

DIGITAL BANKING HUB

Banking Overview:

Trend e strategie di innovazione

ANNO 2019

1

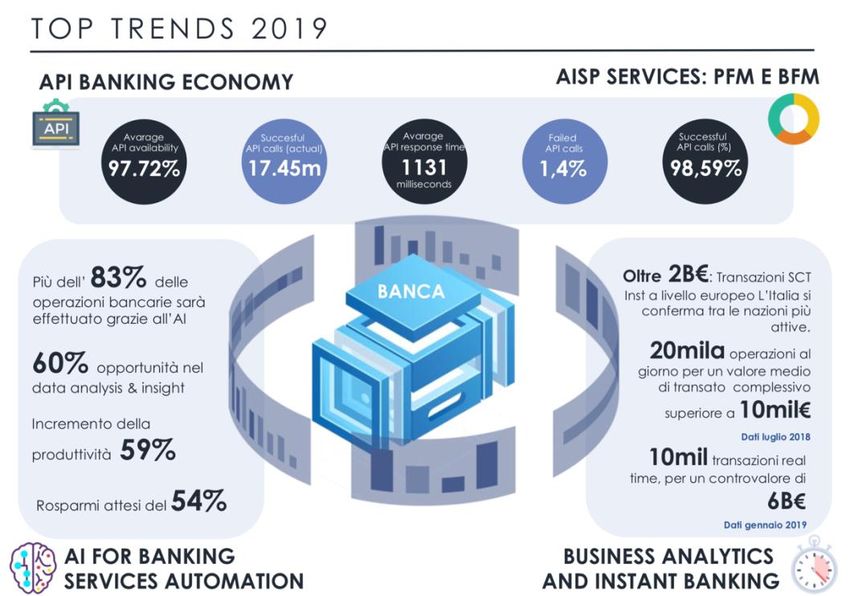

LO STEERING Il 6 febbraio 2019 si è riunito lo Steering Committee Digital Banking,

COMMITTEE DIGITAL composto da Top Manager provenienti dalle aree Direzione Generale,

BANKING Innovation, Marketing e Commerciale, Organizzazione e IT, nonché da

docenti universitari il cui know-how possa assicurare uno slancio alle attività

di ricerca, formazione e laboratorio.

Le nuove tendenze nello scenario bancario e le principali esigenze

avvertite dagli operatori di mercato stanno rivedendo i modelli operativi

delle banche e i loro approcci operativi in ottica di una API Banking

Economy, con conseguente focus in termini di creazione ed erogazione di

nuovi servizi mediante la nascita di partnership o ecosistemi di terze parti.

Questi nuovi attori porteranno ad una collaborazione, da cui le banche e

gli istituti tradizionali potrebbero trarne vantaggi strategici, non solo grazie

alla loro velocità di innovazione e usabilità, ma anche attraverso

l’integrazione dell’offerta di prodotti e servizi in ottica omnicanale. “I GAFA

per noi non sono dei nemici ma delle opportunità, dobbiamo prendere

spunto da loro per poi lavorarci insieme al fine di creare ed ottenere un

servizio finale ad alto valore aggiunto.” Come sostiene Milko Hascher, Chief

of Digital Transformation, Crédit Agricole.

LA BANCA

PIATTAFORMA

Tuttavia, la rivoluzione introdotta dalla PSD2 e dall’apertura delle API pone

inevitabilmente le banche in un ambiente più competitivo, in cui dover

concorrere con i nuovi prestatori di servizi che innovano sperimentando

nuove tecnologie e offrendo user experience migliori, ed invita a riflettere

sulla logica di Open Banking: “crediamo che non sia affatto una minaccia

per le banche ma un forte cambiamento che offre ulteriori opportunità di

business a chi saprà sfruttarlo. La destrutturazione della catena del valore

permette infatti la creazione di nuovi canali di distribuzione, che si

affiancano a quelli tradizionali proprietari. Gestire questo cambiamento

comporta però un grande sforzo organizzativo e la complessità di

cooperare con operatori terzi.” Ci espone Gianluca Finistauri, Head of

Digital Corporate Banking, Nexi.

In quest’ottica anche Banca d’Italia ha iniziato a ragionare e vigilare i

movimenti del mercato bancario che si stanno tracciando tant’è che il

Vice Capo Servizio Rapporti Istituzionali di Vigilanza, Massimo Doria, lo

specifica con chiarezza: “monitorare la corretta implementazione

dell’Open Banking è un’occasione importante anche per la Banca d’Italia

per mettere a fuoco, in un ‘ottica anticipatoria, gli sviluppi che si potranno

registrare nel mercato.” Lo stato attuale è che tutte le banche si stanno

attrezzando per essere compliant e le previsioni sono quelle di estendere il

perimetro come ci testimonia il Direttore Marketing & Comunicazione di

CheBanca! Antonio Fratta Pasini: “Siamo in una fase di riscrittura della PSD2,

proprio per andare incontro al dettaglio della normativa e quindi arrivare

con la parte di requisito pronta. Inoltre, per continuare ad avere una

centralità nella relazione con il cliente, stiamo sviluppando una parte

dedicata per andare oltre al perimetro PSD2 essendo, adesso, il momento

in cui si creano i presupposti per essere fortemente disintermediati.” Ciò

significa che, andando oltre la direttiva, si possa cominciare a riconfigurare

il proprio front end e quindi cominciare a lavorare con nuovi canali

essenziali per esporre API a riaggregare i propri servizi. E quindi quali sono

gli ambiti dove generare valore per il cliente? “In ottica di API Banking

occorre adottare una strategia estesa “bifocale” perseguendo, da un lato,

l’estensione della propria capacità distributiva valorizzando l’eccellenza di

prodotto per veicolare la propria offerta tramite canali fisici e digitali di

operatori terzi e, dall’altro, continuare ad arricchire la propria gamma di

offerta innestando servizi non finanziari distintivi in grado di rispondere ai

bisogni “specifici” dei clienti. Commenta Diego Norzi, Responsabile Open

Banking – Divisione Banca dei Territori, Intesa Sanpaolo.

E quindi, riflettendo sulle strategie e sulle implicazioni di business in termini di

nuovi e potenziali modelli di servizio per il cliente, indirizzate lo scorso anno

3

in ottica di API Banking Economy, si è delineato quale di queste fosse più

adottata nel panorama bancario italiano. Dalla pura compliance PSD2 ad

una logica di riconfigurazione della propria banca “Stand Alone” con un

modello di API Banking Economy. Alessandro Portolano, Partner, Chiomenti

evidenzia: “partendo anche dalla distinzione tra API private e pubbliche, si

offrono notevoli opportunità per le banche. Un esempio potrebbe essere

quali informazioni prendere da soggetti diversi dalle banche. I gruppi

bancari possono provare ad aggregare molto di più rispetto a quello che

può fare un mero TPP che ha una prospettiva profondamente limitata.”

La maturità del mercato e dei nuovi entranti ci impone un’ulteriore sfida:

con chi possiamo lavorare in questo modello se è vero che l’Open Banking

significa aprire parte della propria banca al mondo esterno? La prima

risposta è una partnership con soggetti facenti parte del proprio stesso

gruppo o magari selezionati all’esterno, la seconda invece riguarda iniziare

a ragionare mentre qualcuno già ragiona in ottica di Banca come

Piattaforma dove la banca è solo uno degli elementi all’interno del cambio

di paradigma operativo e organizzativo dell’ecosistema come illustra

Matteo Rossanigo, Head of Group Organization, Banca Sella: “Bisogna

iniziare a pensare Platform First attraverso 3 principi: essere customer

centricity, spostare l’autonomia digitale sempre più verso l’IT ed essere

veloci nello sperimentare a cicli rapidi. Di conseguenza l’indipendenza, la

velocità e quindi l’autonomia che c’è nell’innovazione di questo modello

organizzativo saranno i veri driver di questo cambiamento in logica di

riscrittura: Processing Platform First.”

Inoltre, lo scenario che ci impone la Banca Piattaforma e di conseguenza

l’Open Innovation, ci rende partecipi di un nuovo flusso di player non

bancari che si stanno muovendo in una direzione finanziaria rispetto al

quale la strategia diventa essenziale. “Lato PSD2, c’è un mondo corporate

molto attivo nel panorama innovativo: basta pensare alle azioni che

stanno sviluppando le aziende del settore Automotive, Telco ed Utility.

Abbiamo tante esperienze da cui prendere spunto e le dovremo studiare

insieme per capire quali strategie innovative attuare per servire al meglio,

come sistema bancario, queste aziende.” Descrive Roberta Gobbi,

Financial Institutions Director, SIA.

4 • Copyright © CeTIF 2019. Tutti i diritti riservati. E’ vietata la riproduzione anche parziale del presente documentoCome descritto in precedenza, all’interno di questi nuovi flussi che ANALYTICS

verranno a costituire i nuovi asset, non solo nell’esperienza del cliente ma

anche nel valore che la banca genera, è necessaria anche una

maturazione nella pratica d’analisi dati. Vi è un sostanziale passaggio da

un concetto di pura automazione ad uno di offerta di servizio. Se in

precedenza ci si dotava solamente di strumenti di analytics per arrivare ad

una automazione di processo come ci descrive Claudio Susca,

Responsabile Marketing e Pianificazione Commerciale, Unipol Banca:

“attraverso azioni di Instant marketing che ci permettono di lavorare in

tempo reale non più in logica di campagne commerciali ma in una logica

di proposizione”, si è passati ad essere data driven, scoprendo e

comprendendo il customer behaviour. Il Vice Direttore Generale, Milo

Gusmeroli di Banca Popolare di Sondrio chiarisce così il concetto: “Il mondo

dei dati è fondamentale per la conoscenza del cliente per sottoscrivere

delle campagne, per l’engagement e per la marketing automation.

Sarebbe interessante strutturare un progetto che vada aldilà della

semplice conoscenza del cliente e capire realmente qual è il senso della

product governance comprendendo che l’impatto più forte che avremo

sarà quello di capire quali saranno i prodotti che potremo veicolare ai nostri

clienti.”

Il passo successivo è quello tale per cui non si ragioni più per prassi

standardizzate ma cogliendo realmente gli insight della clientela. Nel

mondo odierno siamo arrivati ad un livello in cui le macchine possano

5imparare a pensare proprio come il nostro cervello e quindi in grado di

apprendere da azioni retroattive ragionando come un’intelligenza

artificiale. “Il ruolo della Banca sarà quello di vero e proprio Hub di soluzioni

finanziarie, assicurative, previdenziali (ma anche di servizi “non core”),

pensate per il cliente sulla base della maggiore capacità di investigarne i

bisogni, i comportamenti e le esperienze d’uso. Il supporto fornito dagli

analytics, insieme alle modalità di ingaggio del cliente attraverso customer

journey personalizzate e mirate, rappresentano un supporto informativo

efficiente e distintivo per accrescere il valore della relazione dei nostri

consulenti con i propri clienti, oltre che un potenziamento della loro

efficacia commerciale.” Renato Vecchi, Head of Marketing Strategy,

Banca Mediolanum.

Riflettendo sotto questa luce di innovazione, l’AI migliorerà sì l’automazione

dei processi e di Insight sul cliente, ma dovrà dirigersi e ragionare in ottica

di servizio con obiettivo di interagire in modo seamless con il cliente,

trasformare questa capacità di automazione non nella sostituzione di una

persona ma essere imprescindibile nella customer experience del cliente.

In questo contesto di modalità innovative di interazione, un tema focale è

quello del Voice Banking come ci descrive Natale Baratè, Responsabile

Scouting Best Practice e Sinergie, Monte dei Paschi di Siena: “Stiamo

cercando di approcciare con il voice attraverso degli strumenti di

assistenza di primo livello da cui si può accedere direttamente dalla app.

E’ in fase di sperimentazione ma è un canale su cui crediamo molto e

pensiamo inoltre che darà un notevole valore aggiunto al cliente.”

MOBILE FIRST Del resto, nel corso degli ultimi anni sono cambiati notevolmente gli

RIPENSANDO LA approcci di interazione con i nostri device. Sicuramente, questo è dovuto

FILIALE ad un cambiamento delle nostre abitudini e di come interagiamo in un

ambiente digitale. Se in una prima fase vi era il “punta e clicca” e

l’automazione digitale era principalmente di input, adesso ci

interfacciamo su degli smart screen aventi proprietà come “touch, swipe e

biometrics”. Ne consegue un’interazione molto più facile che in passato.

Avendo un’interfaccia totalmente diversa non possiamo che esimerci dal

pensare che le tecnologie presenti sul mercato faranno in modo di rendere

ancora più intuitiva e soddisfacente l’interazione nel momento in cui il

gesto, lo sguardo e il comportamento diventeranno una modalità con cui

si potranno effettuare delle disposizioni e dare delle informazioni specifiche

6 • Copyright © CeTIF 2019. Tutti i diritti riservati. E’ vietata la riproduzione anche parziale del presente documentoalla macchina. Ed è in questo contesto che si sta formando il pensiero di

un approccio mobile banking first. “I nostri clienti che stanno utilizzando la

banca solo con mobile sono praticamente raddoppiati nell’arco di un

anno. Ormai un cliente su tre usa il mobile come strumento ordinario per

l’accesso alle informazioni bancarie con un relativo importante incremento

anche in termini di frequenza di utilizzo in coerenza con le abitudini d’uso

tipiche del mobile. Questo comportamento naturale del cliente è uno degli

elementi alla base di un forte ripensamento dei nostri processi di business

ed il journey omnicanale in un’ottica Mobile First.” Fabio Caliceti, Head of

Digital Channels and Business Unit Organization Direction, Credem.

Giuseppe D’Antonio, Responsabile Internet & Mobile Banking, Ubi Banca

aggiunge: “crediamo che sia necessario lavorare per favorire il passaggio

sui canali digitali e in particolare sullo smartphone. I nostri gestori trovano

canale fertile nel dialogare via app con i clienti e la risposta è elevata e

positiva. Il livello di soddisfazione dei clienti che acquistano da remoto è

circa il 30% più elevato rispetto a quelli che acquistano da filiale. In

generale io credo che la rete fisica vivrà una evoluzione connessa

gradualmente ai comportamenti del cliente.” Di conseguenza, questo

fondamentale passaggio nell’esperienza del cliente è completamente

innovativo.

Nonostante tali cambiamenti sistemici, le filiali rimangono una parte

essenziale delle operazioni bancarie e delle funzioni di consulenza alla

clientela. Vi è, quindi, una volontà forte e condivisa del presidio del mondo

fisico e delle filiali: bisogna ripensarle ancor più che in passato rispetto a

quello che potrebbe essere un mondo di consulenza e servizi a valore

aggiunto supportato da una logica omnicanale e di digitalizzazione. “Vi è

un sostanziale tema di incrocio tra il canale fisico e il canale digitale: penso

che non dobbiamo fare l’errore di pensare che il canale fisico sarà lo stesso

di oggi e a ragionare unicamente in una logica di ridimensionamento.

Bisogna ripensare la filiale utilizzando le tecnologie in nostro possesso per

aumentare le vendite e migliorare significativamente l’esperienza del

cliente.” Pierpio Cerfogli, Vice Direttore Generale, BPER Banca.

Il ripensamento della filiale potrebbe portare ad un approccio

personalizzato alle vendite e un'esperienza utente omnicanale unificata. I

clienti dovrebbero essere in grado di entrare in un punto di contatto della

banca in qualsiasi momento del giorno e ottenere tutto ciò di cui hanno

bisogno, in tempi compatibili con la loro esigenza da nuovi prodotti come

prestiti o carte di credito per il servizio. E indipendentemente dal dispositivo

7che usano, l'esperienza dell'utente dovrebbe essere coerente. Un esempio

è stato offerto da Claudio Pagliara, Responsabile Servizio Canali Diretti -

Direzione Banca Digitale, Credito Valtellinese che ci espone: “Stiamo

lavorando su dei progetti di digital che hanno previsto l’apertura di 20 filiali

digitali ibride e nel 2019 ne apriremo altre 12. Un Progetto ambizioso poiché

i numeri sono promettenti e il riscontro da parte dei clienti è ottimo.”

CONCLUSIONI In conclusione, ciò che è emerso dai lavori è un approccio più innovativo

e di estensione verso il vero concetto di Open Innovation. Per sfruttare

appieno questo paradigma è necessario cogliere le opportunità di creare

un ecosistema tra i diversi player e prendere atto che, sfruttando le

avanzate capacità di analisi, si potranno rivoluzionare i servizi al cliente e i

canali su dove distribuirli.

Anche in quest’ambito è evidente il sostanziale passaggio da un concetto

di pura automazione ad uno di offerta di servizio. Riflettendo sotto questa

luce di innovazione, chi sarà in grado di analizzare in maniera più efficace

i dati migliorerà non solo l’automazione dei processi ma ragionerà anche

in ottica di servizi, risultando imprescindibile nella customer experience del

cliente.

Tutto questo porta anche porta anche a comprendere nuovi approcci di

interazione con i nostri device, delle nostre abitudini e di come interagiamo

nell’ambiente digitale. Di conseguenza, in quest’ottica, si sta formando il

pensiero di un approccio mobile banking first.

Nonostante tali cambiamenti la filiale rimane una parte essenziale del

modello distributivo bancario, soprattutto per le funzioni di consulenza alla

clientela, da indirizzare attraverso un'esperienza utente omnicanale

unificata.

8 • Copyright © CeTIF 2019. Tutti i diritti riservati. E’ vietata la riproduzione anche parziale del presente documentoDIGITAL BANKING 2019

STEERING COMMITTEE MEMBERS TEAM CETIF:

Massimo Doria, Banca d'Italia Chiara Frigerio

Renato Vecchi, Banca Mediolanum Paolo Gatelli

Natale Barate', Banca Monte dei Paschi di Siena Federico Rajola

Milo Gusmeroli, Banca Popolare di Sondrio Alessandro Orofino

Pierpio Cerfogli, BPER Banca

Antonio Fratta Pasini, CheBanca!

Alessandro Portolano, Chiomenti CONTATTI:

Gilberto Nava, Chiomenti, CeTIF - Università Cattolica

Milko Hascher, Crédit Agricole, Via San Vittore, 18

Fabio Caliceti, Credem Banca, 20123 Milano

Claudio Pagliara, Credito Valtellinese Tel. +39 02 7234.2590

Diego Norzi, Intesa Sanpaolo Fax +39 02 7234.8340

Matteo Rossanigo, Sella E-mail: cetif@unicatt.it

Giuseppe D'Antonio, UBI Banca www.cetif.it

Un ringraziamento anche ai Platinum Partner:

Gianluca Finistauri, Nexi

Roberta Gobbi, SIA.

Pubblicato nel mese di Marzo 2019

Copyright © CeTIF. Tutti i diritti riservati.

Ogni utilizzo o riproduzione anche parziale

del presente documento non è consentita

senza previa autorizzazione di CeTIF.

DISCLAIMER: CeTIF assicura che il presente documento è stato realizzato con la massima cura

e con tutta la professionalità acquisita nel corso della sua lunga attività. Tuttavia, stante la

pluralità delle fonti d’informazione e nonostante il meticoloso impegno da parte di CeTIF

affinché le informazioni contenute siano esatte al momento della pubblicazione, né CeTIF

né i suoi collaboratori possono promettere o garantire (anche nei confronti di terzi)

esplicitamente o implicitamente l'esattezza, l'affidabilità o la completezza di tali

informazioni. CeTIF, pertanto, declina qualsiasi responsabilità per eventuali danni, di qualsiasi

tipo, che possano derivare dall'uso delle informazioni contenute nel presente rapporto. Si

evidenzia, inoltre, che il presente rapporto potrebbe contenere proiezioni future o altre

dichiarazioni in chiave prospettica, circostanza che comporta rischi e incertezze. Si avvisano

pertanto i lettori che tali affermazioni sono solamente previsioni e potrebbero quindi

discostarsi in modo considerevole dagli effettivi riscontri ed eventi futuri. CeTIF declina fin

d’ora qualsiasi responsabilità e garanzia in relazione a tali proiezioni.

910 • Copyright © CeTIF 2019. Tutti i diritti riservati. E’ vietata la riproduzione anche parziale del presente documento

11

Puoi anche leggere