MASTER IN DIRITTO PRIVATO EUROPEO XV EDIZIONE - IL MERCATO DEI NPLS Avv. Francesca Crivellari - Ferrari & Associati. Studio Legale e ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

MASTER IN DIRITTO PRIVATO

EUROPEO

XV EDIZIONE

IL MERCATO DEI NPL S

Università La Sapienza – 30 settembre 2017

Avv. Francesca Crivellari

Indice

I Parte

✓ Gli effetti della crisi sul sistema bancario: centralità dei Non

Performing Loans (Npls)

✓ La crisi economica e l’impatto sui Npls

✓ Definizione dei Npls: criteri contabili e prudenziali

✓ Npls in numeri

✓ Relazione tra sistema giustizia e Npls

Avv. Francesca Crivellari 2

Cos’è la crisi sistemica

• Secondo un modello elaborato dagli studiosi delle crisi d’impresa, il ciclo di vita delle organizzazioni

aziendali nel lungo periodo evidenzia che a periodi di crescita si alternano ineluttabilmente periodi di

decrescita, o di crisi vera e propria.

• Quando queste fasi di decrescita coinvolgono soggetti economicamente interconnessi, si parla di Crisi

sistemica.

• In particolare, nell’ultimo decennio, la decrescita dell’economia reale è stata al contempo causa ed

effetto della crisi finanziaria.

Negli anni antecedenti la crisi del 2007, le banche hanno concesso credito in modo generoso e anche gli

strumenti di vigilanza erano meno raffinati

• Originate and distribute > erogazione del credito e cartolarizzazione (cioè dismissione e distribuzione

del rischio)

• Erogazione del credito > bolla immobiliare

• Titoli cartolarizzati immessi sul mercato ricomprati dalle banche che, quindi, si riprendono il rischio>

credit crunch

• In Europa, come in Italia, dal 2007 stiamo affrontando una crisi sistemica evidenziata da dati

allarmanti (Italia):

dal 2008 al 2015 il numero dei fallimenti è raddoppiato (circa 14mila/a). Le liquidazioni sono stabili a

90.000/a (dati Cerved 2016). Un confronto internazionale su questi dati è difficile perché le normative

sono diverse, ma il trend è ovunque in aumento.

3

Gli effetti sul sistema bancario

➢ Il GDP (gross domestic product) è sostanzialmente negativo in

Italia dal 2007

➢ Le aziende italiane sono molto indebitate rispetto alla loro

patrimonializzazione: il debito è pari a circa il 43% del

capitale investito

➢ Questi elementi indicono sui bilanci delle banche italiane,

che, come tutti gli istituti di credito, devono rispettare i ratio

imposti dalle autorità di vigilanza per l’appostazione delle

riserve in bilancio.

Più elevate sono le riserve, più si riduce il margine di operatività

di impiego delle risorse.

4

L’Italia è un sistema banco-centrico…

I ratio patrimoniali delle banche italiane sono infatti stati penalizzati, nel confronto

con gli altri Paesi UE, non solo dal loro modello di business, più centrato sull’attività

tradizionale di erogazione di credito, ma anche dalle caratteristiche proprie del

sistema produttivo italiano, composto da molte piccole e medie imprese, fortemente

dipendenti dal credito bancario, poco capitalizzate e quindi con merito di credito

tipicamente basso.

5NPLs

• I crediti deteriorati sono crediti che non rispettano

le normali scadenze pattuite o che comportano il

rischio di mancato incasso

• Essi rappresentano il sintomo più evidente della

crisi finanziaria, ma anche, a 10 anni di distanza,

un’importante occasione di business

• L’esigenza di alleggerire i bilanci delle banche e di

rendere meno opaco, e quindi più appetibile, il

mercato degli NPLs, ha indotto il legislatore

europeo a creare delle regole omogenee, soprattutto

per quanto riguarda la definizione di crediti non

performing

6Esistono due principali aree di

definizione dei NPLs

• Sotto il profilo contabile, i principi contabili internazionali (in

particolare, IAS 39) stabilisce che «le attività finanziarie

deteriorate» (impaired financial assets) devono essere rilevate se

c’è un’obiettiva evidenza di deterioramento in seguito a uno o più

eventi verificati dopo la rilevazione iniziale dell’attività (loss

event) e tale evento/i di perdita hanno un impatto sui futuri

flussi finanziari che può essere stimato in modo attendibile.

• Sotto il profilo prudenziale, l’art. 178 Regolamento UE n.

575/2013, utilizzato dagli enti creditizi e imprese di

investimento, il default sussiste in uno di questi casi:

1) La banca reputa improbabile il rispetto delle scadenze di

rientro, senza il ricorso all’escussione di eventuali garanzie

2) Il debitore principale abbia debiti scaduti significativi da oltre

90 giorni

.

7• In Italia, ai fini prudenziali il credito è considerato deteriorato

anche in presenza di garanzie, mentre queste ultime vengono

considerate ai fini prudenziali negli altri Paesi europei.

Ovviamente tale aspetto ha influenzato sia l’ammontare dei

crediti deteriorati italiani, sia il tasso di copertura delle banche

italiane

• In particolare, in Italia è sempre esistito un perfetto

allineamento nella definizione di Npls ai fini contabili,

prudenziali e segnaletici.

• Questi ultimi, sono disciplinati dalla circolare BDI n. 272/2008

che prevede 4 categorie di Npls (rischio crescente):

➢ Esposizioni scadute / sconfinanti (tutte le esposizioni diverse dalle altre 3 categorie,

scadute o sconfinate da oltre 90 gg, criterio della continuità del mancato pagamento, soglia di materialità >5% nel rapporto

tra debito complessivo e debito insoluto)

➢ Esposizioni ristrutturate (modifica condizioni contrattuali di rientro da collegare alle

difficoltà del debitore, con perdita economica per la banca)

➢ Incagli (temporanea difficoltà di rientro, criteri oggettivi tra i quali la notifica di pignoramento, o scadenza

oltre 150,180 o 270 gg)

➢ Sofferenze (esposizioni verso soggetti insolventi, anche se non accertata giudizialmente)

8La definizione EBA di NPLS

• Nell’ottobre 2013 l’European Bank Authority (EBA) ha

pubblicato gli Indipendent Technical Standars (ITS) da

applicare ai NPLS ai fini delle segnalazioni statistiche di

vigilanza, armonizzate per i paesi UE (Financial Reporting –

FINREP).

• Tali definizioni sono state adottate dalla Commissione

Europea con il regolamento n. 680/2014

• Gli ITS hanno definito come credito non performing il

credito scaduto da oltre 90 giorni oppure il credito che

rischia di non essere integralmente restituito senza il

ricorso all’escussione della garanzia (anche se non

scaduto).

• In sostanza, sono stati ricondotti alla categoria dei NPLS sia i

crediti considerati impaired a fini contabili che quelli

considerati in default ai fini di vigilanza prudenziale

9VII aggiornamento Circolare BdI n. 272

(gennaio 2015)

• Allo stato attuale, quindi, la nuova definizione adottata da EBA è

allineata – sostanzialmente – al criterio di omogeneità già presente in

Italia. Tuttavia, l’Italia ha ritenuto di conservare le sottocategorie che

invece i criteri ITS non prevedono.

• Attualmente, le sottocategorie sono state ridotte a 3, con l’eliminazione

degli incagli e una nuova categorizzazione (rischio decrescente) :

1) sofferenze: debitore in stato di insolvenza, anche non accertata

giudizialmente, e situazioni equiparabili (es. concordato liquidatorio)

2) Inadempienze probabili: la banca valuta improbabile, senza il ricorso

all’escussione della garanzia, che il debitore adempia integralmente, a

prescindere dalla presenza di rate scadute (rientrano anche i

concordati in banco e in continuità aziendale, fino all’esito della

domanda)

3) Esposizioni scadute e/o sconfinanti deteriorate: esposizioni che non

rientrano nelle altre categorie e registrano uno scaduto di oltre 90 gg

con carattere continuativo con una soglia di materialità del 5% per

singolo debitore

10L’impatto sul calcolo dei NPLs

in Italia

• Poiché l’Italia aveva già adottato un

allineamento tra criteri contabili,

prudenziali e di segnalazione, in maniera

esemplificativa si può affermare che la

nuova classificazione non ha avuto un

grande impatto sul calcolo dei NPLS

italiani. In particolare, dai primi dati

richiesti da BDI ai principali istituti di

credito, si può affermare che gli incagli e

i crediti ristrutturati sono confluiti per la

maggior parte nella categoria delle

«inadempienze probabili»

11I NPLS IN NUMERI (BdI 2016)

Crediti deteriorati (includono le 3 categorie):

363 mld (in Europa 1.203 mld)

Sofferenze lorde:

200 mld (in aumento rispetto al 2014), di cui circa l’80% fa capo

alle imprese

Sofferenze nette:

83,1 mld fino al 2016, oggi ridotti a circa 70 mld

I Npls sono pari a circa il 14,5% dei prestiti erogati (NPls ratio)*

*fino a dicembre 2016 era il 17%. Il Min. Padoan ha comunicato la diminuzione di 3.5% a

seguito delle operazioni di dismissione contabilizzate nel 2017 dai principali istituti di

credito (UCI, Carige, Banche Venete ed MPS)

Garanzia a copertura delle sofferenze nette: 122 mld

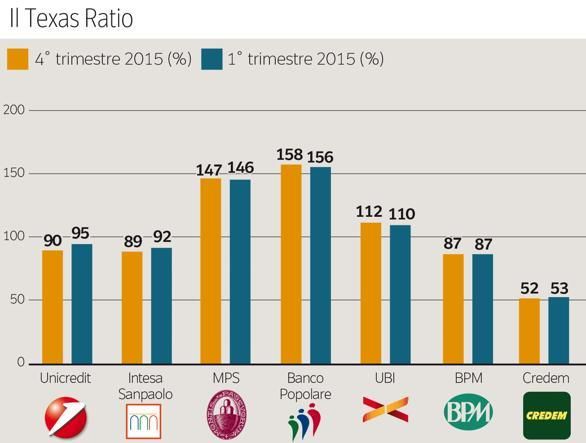

Accantonamenti in Italia: 45-50% del lordo (NPLs coverage ratio)

Texas ratio (rapporto tra riserve a copertura dei crediti e npls) doppio in Italia rispetto

all’UE

12in disuso: il Texas Ratio, che valuta la forza di una banca nel sostenere il peso dei suoi crediti non performanti.

In sintesi, a seguito di:

Sofferenze lorde ai massimi a fine 2015…

…e superiori rispetto alla media Europea

Texas ratio: indica la forza di una banca

nel sostenere il peso dei NPLS.

Npls/patrimonio tangibile (CAPITALE

NETTO DIMINUITO DELLE

IMMOBILIZZAZIONI IMMATERIALI)

Rapporto nlps / riserve su crediti

Se ratio < 100 la banca resiste anche in

caso di perdita totale di tutti i crediti

il Texas però non tiene conto delle

«garanzie» e quindi l’Italia è penalizzata

rispetto agli altri paesi, perché non

emerge in questo indice proprio

l’elemento che fino ad oggi ci ha reso più

forti: una bolla immobiliare molto più

blanda che in altri paesi

13I crediti deteriorati continuano ad essere una pesante zavorra che

tiene alta l’avversione al rischio di credito da parte delle banche e frena

la ripartenza dei nuovi prestiti

Le rettifiche su crediti hanno maggiormente penalizzato i risultati economici delle banche; l’incidenza, tra le più elevate nel

confronto europeo, riflette il forte deterioramento del portafoglio crediti delle banche italiane, su cui si sono trasferiti i costi delle

recessioni.

Finanziamenti deteriorati al 31.12.2015 Focus Sofferenze bancarie %

250 14

Finanziamenti Sofferenze lorde

11,9%

scaduti/sconfinanti Sofferenze nette 12

4,1% Sofferenze lorde/Impieghi

200 10,6%

9,6% 9,9%

Eur mln Circa l’80% 200

10

201

delle 7,7%

Inadempienze 200.316 196

Sofferenze 150 sofferenze fa 183

probabili 8

capo alle 6,3%

37,2% Sofferenze Inadempienze 126.821 imprese

probabili 156

58,7% 100

6

5,4% 125

Finanz. 13.940 4%

scaduti/sconfinanti 107 4

3,3%

50 78

Totale 341.077

59 2

64,7 79,9 84,4 88,9

35,9 46,7 51,7

0 0

2009 2010 2011 2012 2013 2014 2015 2016F 2017F

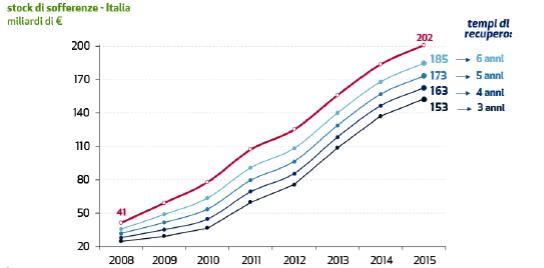

a fine febbraio 2016:

I NPLs impediscono alle banche di erogare credito per i seguenti motivi: - le sofferenze lorde sono pari a 196€mld.

In diminuzione rispetto al mese precedente

1) Riducono la redditività delle banche (202 €mld a gennaio) ma in aumento del

Richiedono accantonamenti e generano minori flussi di interesse dei crediti in bonis; 4,7% rispetto all’anno precedente

- le sofferenze nette sono pari a 83,1

Costi operativi relativi alla loro gestione (costi amministrativi, legali, etc) miliardi di euro, in diminuzione di oltre 500

milioni di euro rispetto a gennaio e in calo di

2) Al netto degli accantonamenti, richiedono allocazione di patrimonio quasi 6 miliardi di euro rispetto a dicembre

Costo in termini di RWA significativamente più elevato che per i crediti in bonis 2015

3) Le banche con elevati livelli di NPLs in bilancio sono di solito più riluttanti a

concedere credito a debitori non primari

Ricerca di attività meno rischiose (es. titoli di stato) 14la gestione dei crediti deteriorati ha assorbito il 2,8% dei costi operativi delle banche

(rapporto sulla stabilità finanziaria di BdI 2016)

I crediti deteriorati sono stati gestiti principalmente:

attraverso la cessione a terzi o

attraverso strutture interne dedicate a tale attività. Gli assetti organizzativi delle banche per la

gestione dei crediti deteriorati appaiono diversificati

alcuni Gruppi si sono dotati di unità organizzative specializzate, tipicamente distinte per gestire

le liquidazioni e le ristrutturazioni;

altri presentano assetti maggiormente frammentati.

La rilevante incidenza della gestione del credito deteriorato sui costi delle banche risente

anche della scarsa efficienza delle procedure giudiziarie. Le banche hanno indicato come

principali ostacoli a un efficace recupero del credito il sovraccarico degli uffici giudiziari e

la complessità delle procedure..

Di recente sono stati adottati importanti provvedimenti volti a migliorare il

contesto istituzionale per la gestione dei crediti deteriorati

15derecognition

L’obiettivo principale delle banche è dunque liberarsi dei crediti in default per

Liberare riserve Liberare risorse

la derecognition è dunque l’eliminazione dei crediti deteriorati dal bilancio

al fine di alleggerire gli accantonamenti. La derecognition si può attuare

solo se il creditore si sia liberato da tutti i rischi connessi al credito

• Lo strumento più utilizzato è la cessione dei crediti tramite cartolarizzazione (v.

infra)

• Il prezzo di cessione viene influenzato da una serie di fattori, tra i quali i tempi di

realizzo del credito e quindi

.

Il sistema giustizia ed in particolare delle procedure

esecutive individuali e fallimentari

16NLPS e Mercato Immobiliare

Le banche detengono garanzie reali per un ammontare di 160 mld

E’ quindi evidente che il mercato immobiliare incida in modo decisivo

sui prezzi dei NPLS ipo

Di contro, però, l’aumento dei NPLs ha gonfiato l’offerta di immobili

deprimendone il valore

Elementi decisivi:

➢ andamento del mercato immobiliare

➢ Tempi delle procedure esecutive e concorsuali

17Avv. Francesca Crivellari 18

«Enforcing Contracts»

• Durata totale dei processi (in giorni): 1120 (media

UE 529)

• 270 giorni sono necessari per l’esecuzione delle

sentenze

• Costo in % rispetto al valore della controversia: 23%

(media UE 21%) (di cui il 15% costituito da Attorney

fees)

• Tassi di recupero (più elevati nei primi 5 anni)*:

• 1) liquidazioni: 40%

• 2) esecuzioni immobiliari e stragiudiziali: 50%

• 3) fallimenti : 30%

*dati BdI "rapporto sulla stabilità finanziaria 2016"

Avv. Francesca Crivellari 19I dati delle ristrutturazioni aziendali

• Non sono quasi mai risolutive. Infatti, a 4 anni dal

loro avvio:

➢ il 62% è ancora in corso

➢ il 23%si trasforma in liquidazione / fallimento

➢ Il 10% è ritornato ad una situazione di equilibrio

finanziario

➢ Il 5% è stato acquistato da altre aziende

20In Italia, ad oggi, sono indispensabili in media 7,8 anni per mettere la parola fine a una procedura

fallimentare, cioè per poter rimettere in circolazione un bene che era stato posto come garanzia di un

debito non ripagato:

• il 25% delle procedure fallimentari sono chiuse entro 2,5 anni;

• il 50% entro 5,5 anni;

• il 75% entro i 12 anni*

Secondo alcune stime,

ipotizzando dall’inizio della

crisi, tempi medi di

recupero in linea con quelli

europei, a fine 2015, lo

stock di sofferenze lorde

risulterebbe inferiore del 20-

25% a quello effettivamente

registrato***

(*) Fonte:Mediobanca

(**) Fonte: Doing Business 2016 21

(***) Fonte: Prometeia in "Audizione Senato della Repubblica – Commissione Finanza Tesoro 27.04.2016

21Qualche dato positivo ….

• La banca d’Italia (dati 2016) ha registrato una

domanda di credito in aumento per gli investimenti

e il fabbisogno della gestione caratteristica

• Gli stessi studi rilevano una diminuzione della

domanda di credito per le ristrutturazioni del

debito

22Dati emersi dalle «Considerazioni del Governatore della Banca d’Italia»

per il 2016 e 2017

• Secondo Visco, più della metà delle sofferenze nette sono connesse a crisi

temporanee.

• I Npls sono comunque assistiti da garanzie reali o personali e questo fa si che

il loro mercato sia strettamente connesso a quello della ricchezza delle

famiglie e del valore degli immobili.

• I due mercati, quello dei Npls e quello degli immobili, si influenzano a vicenda

perché se il tempo di realizzazione delle garanzie è elevato, la loro effettiva

appetibilità diminuisce e dunque diminuisce il valore dei Npls.

• Il dato positivo riguarda la tendenza registrata nel 2015: i nuovi crediti

deteriorati sono pari al 3,7% dei prestiti, mentre nel 2014 erano il 4,9%. Per le

famiglie, il flusso è tornato ai livelli precrisi

• Per Visco i crediti deteriorati sono aumentati anche a causa della lentezza del

sistema giustizia e per l’inadeguatezza delle procedure di risoluzione della

crisi d’impresa. Le recenti riforme (patto marciano) consentiranno la

contrazione dei tempi di recupero dei crediti a oltre tre anni (oggi) a pochi

mesi. Questo aumenterà il valore di mercato dei NPLS insieme al nuovo

sistema di garanzia pubblica sulle trance senior delle cartolarizzazioni

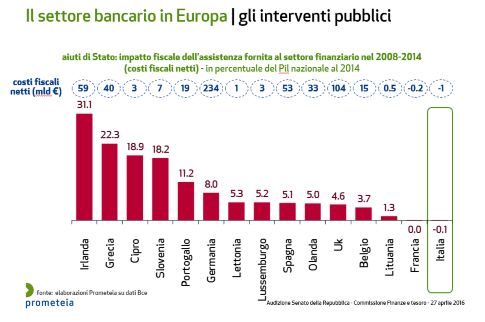

Avv. Francesca Crivellari 23Gli interventi pubblici in Italia

Gli effetti degli shock finanziari (crisi mondiale del 2008, crisi dei debiti sovrani e recessioni) che hanno

interessato il sistema bancario dal 2007, hanno provocato:

una forte contrazione del margine di interesse e

una vera e propria esplosione delle rettifiche su crediti, con effetti avversi sulla redditività (per 4 anni

consecutivi, tra il 2011 e il 2014, il settore bancario italiano ha registrato un risultato negativo,

cumulando oltre 52 miliardi di perdite)

Nonostante le ingenti perdite le banche

italiane sono state comunque in grado di

accrescere la propria dotazione di

capitale e di migliorare i requisiti

patrimoniali, senza il sostegno di

interventi pubblici, se non in misura

molto marginale. In Italia, i costi fiscali

netti dell’intervento statale tra il

2008 e il 2014 sono stati addirittura

negativi, per circa 1 miliardo, mentre in

Germania sono stati pari a 234 miliardi,

nel Regno Unito a 104 miliardi, in

Spagna a 53 miliardi.

24In conclusione

Nonostante i segnali positivi, da questa analisi emergono almeno

tre fattori importanti per comprendere la ratio degli interventi del

legislatore europeo ed italiano:

1) La crisi economica mondiale ha rivelato una debolezza del

sistema bancario e finanziario, spregiudicato e spesso poco

accorto alle politiche del credito e (v. il caso dei crediti

deteriorati)

2) Il peso dei Npls nei bilanci bancari costituisce una zavorra per

il rilancio dell’economia, determinando una contrazione della

propensione al credito

3) Il valore dei Npls è fortemente influenzato dai tempi di

realizzo, a loro volta dipendenti dai tempi della giustizia e

dagli strumenti disponibili per la liquidazione dei beni

25II Parte

Strumenti di incentivazione del mercato dei NPLS.

Le cartolarizzazioni ex L. 130/99

✓Il bid ask gap

✓I fondi speculativi

✓Le fasi dell’operazione di cessione del credito

26Le incertezze sugli effettivi tempi di recupero dei crediti rendono

ancora troppo alto il gap tra prezzo offerto dal mercato e quello

richiesto dalle banche per via del valore di bilancio cui sono iscritti i

crediti deteriorati

Fino ad oggi, i maggiori player del mercato dei NPLS sono stati i fondi speculativi che, per loro natura,

hanno tempi di realizzo brevi e rendimenti attesi dal 10 al 20%. I lunghi tempi della giustizia,

soprattutto in Italia, hanno quindi inciso molto sul prezzo dei NPLs, deprimendolo moltissimo

nonostante le garanzie reali che spesso assistono il credito. I fondi speculativi, infatti, applicano al

valore nominale lordo uno sconto che risente dell’attualizzazione dei tassi che tengono conto dei tempi

di realizzo. Tale sconto ammonta a circa il 20-25% del valore lordo.

Di contro, le Banche, anche in ragione degli stringenti ratio imposti da Balilea 3, hanno in carico le

sofferenze nei bilanci in considerazione dei costi di recupero al valore medio del 41.6% (fine 2015).

Questo gap, rende molto onerose le operazioni di cessione per le banche, che a valle devono registrare

perdite nette del 20/25% circa.

La cessione

degli NPLs in

Italia resta

contenuta:

circa € 11 mld

lordi di NPLs

venduti in

Italia tra il

2014 ed il 1°

trim. 2016

27

Fonti: Quaestio Sgr, Non Performing Loans, Class CNBC (Canale 507 di Sky)Il bid ask gap

• Nel mercato Npls la domanda è costituita da fondi speculativi

che hanno un’aspettativa di rendimento finanziario dal 10 al

20% in tempi brevi

• L’offerta è detenuta dalle banche (originator) che hanno

l’obiettivo della derecognition al fine di liberare risorse

finanziarie diminuendo le coperture di bilancio imposte da

Basilea 3 e quindi il prezzo è influenzato dal Net book value

(NBV) cioè il valore a cui i crediti sono iscritti in bilancio. Se il

prezzo di cessione è inferiore all’NBV, la banca registra una

perdita.

• Per le sofferenze, NBV medio circa 42%

Per le sofferenze unsecured il prezzo è circa il 3/8% del valore

nominale, che può aumentare molto per le secured

28I fondi speculativi

I fondi attualmente attivi sul mercato Npls

sono circa una decina, prevalentemente

internazionali

Elementi di valutazione dei PTF

• Segmento corporate o retail

• Dimensione dell’operazione (oltre 100 ml)

• Clusterizzazione del portafoglio (omogeneo o

meno)

• Tipologia di credito (secured / unsecured)

• Tipologia di debitore (retail / corporate)

29➢Ad oggi, in Italia, sono state realizzate

operazioni per poco più del 10% dei

crediti deteriorati

➢Il segmento più attivo è quello retail

unsecured

30Fasi dell’operazione

L’originator

si avvale di un advisor per l’individuazione del crediti che confluiranno del

portafoglio e per l’assistenza nell’operazione in tutte le sue fasi

• Divisione del portafoglio in cluster

• Teaser con indicazione del GBV e key items

• Invito agli investitori con Teaser e NDA

Gli investitori

• Firma NDA

• Invia LOI con NBO

L’Advisor dell’originator

• indica la short list

Gli investitori

• Accedono alla data room per eseguire la due diligence

• Formulano offerta binding

L’Advisor e l’originator

• Scelgono l’offerta migliore

• Exclusivity period

• Closing

31La cessione dei crediti può avvenire

• Attraverso operazioni

• Attraverso cessioni anche in blocco, il

cui strumento principale è la

32Focus sulle Cartolarizzazioni

• Le Cartolarizzazioni sono operazioni strutturalmente complesse

che consentono la trasformazione di strumenti finanziari non

liquidi in strumenti finanziari che generano flussi di cassa

pluriennali (titoli >>diversificazione del rischio)

• I crediti sono ceduti anche «in blocco»

• La legge di riferimento in Italia è la L. n. 130/99: Poiché si tratta

di strumenti finanziari, i soggetti a vario titolo coinvolti devono

essere qualificati e regolamentati.

• Pertanto, si deve far riferimento anche alle seguenti norme:

- TUB (D.lgs. N. 385/1993)

- Decreto Ministeriale Banche (DM n. 53/2015)

- Decreto Competitività (L. n. 116/14)

- Circolare BDI n. 288/2015 (Disposizioni di vigilanza per gli inter.

Fin.)

3334

LE RECENTI MODIFICHE ALLA L. 130

FOCUS SULLA CARTOLARIZZAZIONE DEI CREDITI

COMMERCIALI

• D.L. 23 DICEMBRE 2013 N. 145, convertito in

legge con Legge 21 febbraio 2014, n.9 (noto come

DECRETO DESTINAZIONE ITALIA)

• D.L. 24 GIUGNO 2014 N. 91, convertito in legge

con Legge 11 agosto 2014, n. 116 (noto come

DECRETO COMPETITIVITA’).

35• I citati decreti hanno introdotto delle modifiche alla l. 130 al fine di consentire

la cartolarizzazione anche dei crediti commerciali (cioè quelli di cui sono

titolari le imprese)

• Ora è possibile cederli alle SPV (con il beneficio della segregazione)

• I crediti possono essere ceduti anche «non in blocco», quindi pacchetti di

crediti non individuati secondo i criteri oggettivi e uniformi indicati all’art. 58

TUB (consente il c.d. cherry picking)

• Per i crediti commerciali è possibile evitare la pubblicazione della cessione

sulla GU, optando per l’applicazione dell’art. 5 legge Factoring (pagamento

con data certa del corrispettivo della cessione)

• Se i crediti sono vantati verso la PA, verso la quale la cessione è di norma

opponibile solo se fatta per atto notarile e deve essere dalla stessa accettata (in

alcuni casi), oggi è sufficiente la pubblicazione in GU

• Ancora nel caso di crediti commerciali, il cedente può svolgere il ruolo di

sub servicer, e la legge prevede la segregazione a protezione del conto

corrente dedicato all’incasso dei crediti ceduti.

• I vantaggi per l’investitore sono evidenti:

• Protezione in caso di insolvenza del cedente

• Riduzione del periodo sospetto per l’esercizio dell’azione revocatoria

• Regime fiscale dei titoli emessi dalle SPV

36• La cartolarizzazione dei crediti commerciali

da parte delle imprese è ancora un mercato

inesplorato, ma rappresenta

►una nuova occasione di investimento

► un nuovo tema di confronto per i

professionisti che assistono le imprese

► una modalità di finanziamento alle imprese

37Un esempio concreto:

MLS Business Partner è il partner organizzativo e di supporto

della rete Master Legal Service

Oltre 155 Studi legali aderenti, per un totale di circa 800 Professionisti selezionati che vivono

quotidianamente la realtà di 135 Circoscrizioni Giudiziarie su 138, sono l’eccellenza del marchio MLS, a

beneficio sia dei grandi utenti dei servizi legali (Banca, Investitore, Servicer, Compagnia di Assicurazioni, Utility, ecc.), sia di

piccole e medie Imprese interessate ad avvalersi di servizi legali di eccellenza.

specifiche realtà del territorio e dei tribunali, coordinata dalle

La competenza dei legali che conoscono le

competenze manageriali e di mercato di MLS Business Partners, consente di cogliere le migliori

opportunità a livello nazionale e locale.

Esperienza e Competenze Consulenza qualificata Flessibilità dei team di Profonda conoscenza

diversificate: dalla aziendale e legale nel settore lavoro, un network più dei settori locali e delle

gestione aziendale, alla del credito, con una spiccata leggero, costruito su prassi dei singoli

conoscenza del mercato, conoscenza delle peculiarità misura per ogni diverso Tribunali italiani.

ai modelli organizzativi ed del mercato NPL, di sempre cliente.

operativi maggiore attualità.

38Grazie per la cortese attenzione

39Puoi anche leggere