Regolamentazione e apertura volontaria: breve guida all'open banking in Italia e all'estero - Prometeia

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Fintech e digital banking

Regolamentazione

e apertura volontaria:

breve guida all’open banking

in Italia e all’estero

Edoardo Colombari

Università Bocconi

3009192@studbocconi.it

Riccardo Tedeschi

Prometeia Partner, Enterprise Risk Management area

riccardo.tedeschi@prometeia.com

Regolamentazione e apertura volontaria: breve guida all’open banking in Italia e all’estero Prometeia

INDICE

1. Open banking .................................................................................................................. 3

1.1 Dal modello di banca “chiusa” al modello di banca “aperta”....................................................... 4

1.2 Apertura forzata: la PSD II Europea e l’Open Banking Standard in UK .................................. 8

1.3 Apertura volontaria: il vantaggio competitivo dei first mover ..................................................... 9

1.4 Uno sguardo oltre l’Europa ......................................................................................................................... 11

1.5 I possibili impatti sul sistema bancario ................................................................................................. 13

1.6 E in Italia siamo pronti? ............................................................................................................................... 15

2. Open banking: considerazioni finali ......................................................................... 16

3. Bibliografia ...................................................................................................................... 18

)2(

Regolamentazione e apertura volontaria: breve guida all’open banking in Italia e all’estero Prometeia

“Openness is not the end, it’s the beginning”

Margaret Heffernan 1

1. Open banking

S i immagini un mondo in cui il cliente di una banca per controllare la propria

situazione finanziaria o attivare un servizio si comporti come quando si

scelgono un albergo o un volo aereo.

Acceda quindi ad una piattaforma dedicata ai servizi finanziari tramite

dispositivo digitale, PC, tablet o smartphone, controlli la propria posizione

finanziaria complessiva, anche nel caso disponga di più conti presso banche

diverse, infine metta a confronto le diverse offerte del servizio. Sulla piattaforma

i vari provider sono comparati in termini di qualità e prezzo. Il cliente sceglie il

fornitore del servizio che ritiene migliore e attiva la sua richiesta: dall’erogazione

di un prestito alla sottoscrizione di un investimento fino all’esecuzione di un

pagamento, inserendo tutte le informazioni richieste.

Fantascienza? No, piattaforme di confronto tra servizi bancari esistono già

oggi. Che cosa manca ancora nella realtà? Che le banche mettano a fattor

comune un bene finora custodito gelosamente: le informazioni sui propri clienti.

Con questa apertura, un soggetto terzo, la piattaforma, si interpone infatti nel

rapporto tra banca e cliente, mutandone “geneticamente” le modalità di

interazione e di gestione, con un grado di trasparenza mai sperimentato prima.

Con “open banking” si intende l’apertura della “catena del valore” dei

servizi finanziari, produzione e distribuzione, a operatori esterni al sistema

bancario: i cosiddetti operatori terzi o Third Party Providers (TPP), siano essi

società fintech o techfin.

Tali controparti terze potranno offrire servizi di aggregazione delle

informazioni disseminate dai clienti in più banche (ad esempio rappresentando in

via sintetica la situazione finanziaria complessiva), servizi di pagamento, o altri tipi

1

Imprenditrice e speaker in diversi Global TED talks.

)3(

Regolamentazione e apertura volontaria: breve guida all’open banking in Italia e all’estero Prometeia

di servizi finanziari (come erogazione di prestiti o consulenza sugli investimenti).

La riduzione delle barriere all’entrata per i TPP tramite l’apertura delle

informazioni sulla clientela è favorita sia dalla regolamentazione europea e

nazionale, come nel caso della normativa europea sui servizi di pagamento

(Payment Service Directive II, PSD II), che dalle iniziative delle singole banche,

che stanno vedendo un’opportunità per proporre servizi innovativi.

Il presupposto tecnologico per tale apertura consiste nella predisposizione

delle applicazioni di interfaccia per la programmazione (Application

Programming Interface, API).

Le API sono appositi programmi che consentono a sviluppatori terzi

(techfin, fintech, GAFA o altri incumbent) di accedere ad esempio ai dati della

clientela di una banca e sviluppare applicazioni di elaborazione delle informazioni

in maniera standard (Figura 1).

L’obiettivo è creare un ecosistema in cui sia possibile una co-creazione di

servizi finanziari tra incumbent e TPP, aumentando la competizione nel sistema

bancario, a favore del consumatore finale.

Figura 1

Application

Programming

Interface, API

L’apertura delle banche, collaborativa o per obbligo regolamentare, avviene

mediante le Application Programming Interfaces (API) aperte, ovvero interfacce che

permettono la comunicazione tra software diversi, in modo sicuro e modulare, il cui

accesso è garantito a sviluppatori che rispettino determinate regole.

Ancora più in generale, con “open banking” si può intendere la creazione

di un ambiente digitale in cui le istituzioni finanziarie comunicano e interagiscono

con la propria clientela in maniera standard attraversi linguaggi codificati. Una

)4(

Regolamentazione e apertura volontaria: breve guida all’open banking in Italia e all’estero Prometeia

comunicazione che, a tendere, potrà avvenire non solo con le persone, ma anche

con gli oggetti posseduti dai clienti, grazie all’”internet of things” (a seguito di

comportamenti “concludenti”: ad esempio la macchina comunica direttamente

alla banca l’addebito di un pedaggio in autostrada, senza passare da ulteriori

intermediari).

1.1 Dalla banca “chiusa” a quella “aperta”

I potenziali effetti competitivi e strategici di tale mutamento del modello di

business e di interazione con la clientela bancaria sono di grande portata, almeno

sulla carta.

L’apertura bancaria comporta una disaggregazione della catena di

creazione del valore bancario.

Dal paradigma della banca “chiusa”, che produce e distribuisce i servizi

finanziari mantenendo il controllo sull’intera catena produttiva, si passa alla

segmentazione lungo tale filiera.

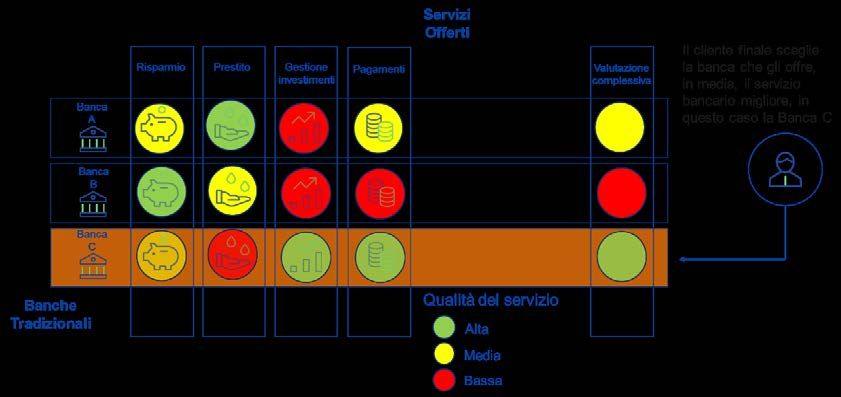

Attualmente il cliente finale sceglie la banca che gli offre in media il servizio

migliore, considerando ad esempio l’offerta di strumenti di risparmio,

l’erogazione di prestiti, l’assistenza alla gestione degli investimenti e i servizi di

pagamento (Figura 2).

Da un modello di banca “chiusa” …

Figura 2

Il modello attuale

della “banca chiusa”

)5(

Regolamentazione e apertura volontaria: breve guida all’open banking in Italia e all’estero Prometeia

Domani il cliente finale si affiderà ad una piattaforma di aggregazione e

comparazione che gli fornirà una visione di insieme della propria posizione

finanziaria e lo indirizzerà verso i singoli servizi considerati migliori (Figura 3).

…ad un modello di banca “aperta”

Figura 3

Il modello a venire

della “banca aperta”

Le banche che non saranno riuscite ad adeguarsi per tempo al nuovo

modello di business si troveranno ad occupare solo una parte della filiera, nel

ruolo di produttori di servizi, e perderanno la parte più preziosa della catena del

valore: il contatto col cliente e la sua gestione.

In funzione del posizionamento assunto, si verranno a distinguere tre

ipotetici ruoli per gli intermediari finanziari in futuro (Figura 4):

1. Aggregatori della domanda: la banca mantiene la relazione con la

clientela, delegando a terze parti la produzione del servizio. Questo ruolo

richiede un forte posizionamento in termini di brand. A seconda del

servizio richiesto, fornisce una “customer journey” personalizzata

indirizzando il consumatore verso le varie offerte presenti sul mercato.

2. Produttori di servizi: la banca si specializza nella produzione di determinati

servizi finanziari, lasciando la loro distribuzione a piattaforme di

aggregazione pure, perdendo così la relazione diretta con la clientela.

3. Provider di dati e analisi: la banca si interpone fra produzione e

distribuzione dei servizi, facilitando l’incontro delle parti tramite utilizzo

)6(Regolamentazione e apertura volontaria: breve guida all’open banking in Italia e all’estero Prometeia

dei big data per connettere e valutare consumatori e fornitori di servizi,

offrendo servizi di credit scoring, Know Your Customer (KYC) e data

security.

Figura 4

Nuovi operatori sul

mercato. La

disaggregazione

delle funzioni

bancarie

Bankin, Mint e Tink sono alcuni esempi di “aggregatori puri”. Questi

operatori raccolgono i dati relativi alle transazioni bancarie degli utenti e offrono

servizi di informativa sui conti detenuti presso diverse banche, oltre a servizi di

budgeting e, in generale, di controllo e gestione della finanza personale. Bankin

è attivo in Germania, Francia UK e Spagna, con due milioni e mezzo di utenti;

Mint in USA e Canada, e vanta circa 20 milioni di utenti, mentre Tink opera nei

paesi scandinavi.

La potenziale disintermediazione derivante dall’emergere di questi nuovi

modelli competitivi sarà probabilmente possibile solo per i servizi maggiormente

standardizzati, in cui la personalizzazione assume un ruolo meno rilevante.

In particolare il settore dei pagamenti, oggetto principale della normativa

PSD II, il settore del credito con l’emergere di piattaforme per la raccolta capitali

e, entro certi limiti, quello della gestione del risparmio, mediante la consulenza

automatizzata (robo-advisory).

)7(Regolamentazione e apertura volontaria: breve guida all’open banking in Italia e all’estero Prometeia

1.2 Apertura forzata: la PSD II Europea e l’Open Banking

Standard in UK

Come detto, i driver del cambiamento sono in primo luogo regolamentari.

Nell’Europa continentale, il recepimento della normativa europea sui

pagamenti, già in vigore per la parte che riguarda commissioni e franchigie sui

sistemi di pagamento, verrà finalizzato a metà 2019, con l’obbligo per le banche di

predisporre le applicazioni di interfaccia per la programmazione necessarie ai TPP.

La normativa concede infatti a operatori terzi la possibilità di accedere, previo

consenso dei consumatori, alle informazioni sui conti bancari della clientela.

I TPP potranno appartenere almeno a due diverse tipologie di soggetti

(Figura 5):

• Account Information Service Provider (AISP), che potranno fornire un

servizio di informativa sui conti al cliente, raccogliendo ed aggregando in

un’unica piattaforma le informazioni sui vari account bancari;

• Payment Initiation Service Provider (PISP), che potranno interporsi tra il

cliente e il suo conto bancario, avviando direttamente servizi di pagamento.

In alcuni contesti AISP e PISP potranno anche fornire servizi finanziari di

terze parti.

Figura 5

I TPP del tipo AISP e

PISP

)8(Regolamentazione e apertura volontaria: breve guida all’open banking in Italia e all’estero Prometeia

La normativa europea rappresenta dunque un primo passo verso l’apertura

dei dati bancari (forzata, in questo caso). Tuttavia, il suo ambito di applicazione

rimane circoscritto: in particolare, PISP e AISP potranno utilizzare tali dati con la

sola finalità di fornire il servizio per cui sono autorizzati e non per fornirne di

ulteriori.

La situazione è molto differente nel Regno Unito, dove la normativa

europea è stata accompagnata dall’Open Banking Standard, sotto la

supervisione della Competition and Markets Authority (CMA), che impone alle

banche un grado di apertura ancora maggiore.

Tale integrazione prevede l’adozione di standard comuni per la

condivisione dei dati (Common Open APIs) per le 9 maggiori banche inglesi 2 e

la possibilità per i Price Comparison Websites (PCW) di agire come AISP e PISP,

offrendo una gamma più vasta di servizi bancari. Questa possibilità, ad esempio,

non è prevista dalla PSD II.

Sia per la maggior propensione degli inglesi a utilizzare servizi bancari

digitali che per la maggior spinta regolamentare, il Regno Unito sarà

probabilmente il primo vero banco di prova per le potenzialità dell’open banking.

1.3 Apertura volontaria: il vantaggio competitivo dei first

mover

A prescindere dalla spinta dettata dal regolatore, alcune banche incumbent

stanno già vagliando la possibilità di aprire a terze parti alcuni dati sulla clientela,

attraverso API aperte, per migliorare la propria offerta e guadagnare così un

vantaggio competitivo rispetto alla concorrenza, occupando porzioni di mercato

ancora libero.

A seconda del grado di apertura a terzi e del controllo della banca sui

soggetti che vi accedono, si distinguono diversi tipi di API (Euro Banking

Association, 2016):

2

HSBC, Barclays, RBS, etc.

)9(Regolamentazione e apertura volontaria: breve guida all’open banking in Italia e all’estero Prometeia

1. Partner API, aperte solamente a soggetti con cui si hanno accordi

bilaterali;

2. Member API, aperte ai soggetti facenti parte di una community, con

regole di accesso ben definite;

3. Acquaintance API, aperte a chiunque rispetti determinati requisiti, senza

che vi sia la partecipazione ad una community;

4. Public API, aperte a chiunque tramite una semplice registrazione per

tracciare l’identità degli aderenti.

Tale apertura “volontaria” permette a sviluppatori (altri operatori bancari,

società fintech o techfin) di creare nuove applicazioni o co-fornire servizi alle

banche.

Nonostante vi sia da parte degli incumbent una bassa propensione a

condividere all’esterno dati sulla clientela, fondamentali per preservare il proprio

vantaggio competitivo, i first mover in questo ambito potrebbero beneficiare in

termini di attrazione di nuova clientela e innovazione nei servizi offerti.

Esempio italiano di incumbent che ha adottato soluzioni in tema open

banking è Banca Sella, che nel giugno 2018 ha lanciato Fabrick, piattaforma che

mette a disposizione degli aderenti le API necessarie a ideare nuovi prodotti.

Quest’ultima conta ad oggi più di 50 società fintech sia italiane che europee , tra

cui Hype e Vipera.

Esempi europei, invece, sono BBVA e ING; la prima ha lanciato e monetizza

l’API_Market (PayStats, Payments, Cards, Loans, Customer, Notifications,

Accounts), che mette a disposizione di sviluppatori e aziende dati utili sulla

clientela, e grazie al quale ha vinto il premio “Best Open Banking services”

assegnato da Retail Banker International (BBVA, 2018); la seconda ha invece

predisposto le API in conformità alla PSD II in anticipo rispetto agli altri operatori

europei, permettendo a PISP e AISP il regolare svolgimento dei loro servizi, una

volta introdotti nel 2019.

) 10 (Regolamentazione e apertura volontaria: breve guida all’open banking in Italia e all’estero Prometeia

1.4 Uno sguardo oltre l’Europa

Il fenomeno dell’open banking ha suscitato l’interesse di istituti finanziari e

regolatori anche al di fuori dell’Europa. Gli esempi più noti sono quelli di

Giappone, Singapore, Hong Kong e USA.

Giappone

Nonostante non sia presente una spinta regolamentare vincolante per lo

sviluppo di API aperte, numerosi attori del mercato bancario giapponese si

dimostrano interessati al tale opportunità.

Ben 12 gruppi bancari si sono già lanciati nel campo dell’open banking

(Milne, 2018); ad esempio, Mitsubishi UFJ Financial Group (MUFG), il più grande

gruppo bancario giapponese in Giappone, ha predisposto a marzo 2017 una API

aperta a sviluppatori esterni, accessibile dopo un’intervista telefonica (Das, 2017).

Inoltre, l’associazione bancaria giapponese ha pubblicato un report

(Japanese Bankers Association, 2017) per incoraggiare le banche ad adottare

standard comuni nello sviluppo delle API.

Singapore

La Monetary Authority of Singapore appoggia apertamente lo sviluppo

dell’open banking. Ha pubblicato un report per l’implementazione standardizzata

e sicura delle API (The Association of Banks in Singapore; Monetary Authority of

Singapore, 2016) anche se ad oggi non ha mostrato intenzione di forzare

l’implementazione di API aperte.

La più grande banca di Singapore, DBS Group Holdings Ltd., ha lanciato a

novembre 2017 una piattaforma che ha permesso a più di 155 sviluppatori esterni

di accedere alle sue API (Chanjaroen & Amin, 2018).

Hong Kong

L’organo di vigilanza bancaria di Hong Kong ha avviato a gennaio 2018 la

propria iniziativa in tema open banking, con l’obiettivo di aumentare la

) 11 (Regolamentazione e apertura volontaria: breve guida all’open banking in Italia e all’estero Prometeia

competitività del settore bancario locale e stabilire standard tecnici comuni per

le API.

In particolare, l’iniziativa prevede 4 fasi di implementazione:

1. Apertura delle informazioni sui prodotti offerti dalle banche a TPP, per

favorire servizi di comparazione dell’offerta (PCW; timeframe previsto: 6

mesi);

2. Onboarding di nuovi clienti tramite TPP per carte di credito, polizze

assicurative e prestiti (timeframe: 12 mesi);

3. Aggregazione delle informazioni sugli account bancari dei clienti tramite

TPP, per favorire servizi di budgeting e analisi dei movimenti (modello

AISP; timeframe: incerto);

4. Disposizione dei pagamenti direttamente dai conti bancari dei clienti

tramite TPP (modello PISP; timeframe: incerto).

L’iniziativa dell’autorità monetaria locale (Hong Kong Monetary Authority,

2018) presenta alcune differenze rispetto a quelle della PSD II. A Hong Kong le

banche locali potranno decidere quali TPP autorizzare, mentre in Europa

l’accesso sarà garantito a tutti i soggetti registrati e in modalità gratuita; inoltre,

la gamma di prodotti coinvolti è più ampia rispetto alla PSD II, comprendendo,

ad esempio, prestiti e prodotti per il risparmio gestito, mentre in Europa si fa

riferimento solamente all’informativa sui conti e gli ordini di pagamento.

USA

Negli Stati Uniti la condivisione dei dati degli account della clientela è un

fenomeno diffuso, soprattutto attraverso la pratica del cosiddetto “screen

scraping”, con cui terze parti utilizzano le credenziali di accesso della clientela,

fornite su base volontaria, per estrarre le informazioni riguardanti saldi e

transazioni e fornire servizi di aggregazione degli account. Questo avviene senza

che sia necessario il consenso delle banche presso le quali i clienti detengono i

conti.

La pratica è stata spesso criticata poiché ritenuta poco sicura, dato che un

) 12 (Regolamentazione e apertura volontaria: breve guida all’open banking in Italia e all’estero Prometeia

attacco informatico all’aggregatore potrebbe rivelare le credenziali di accesso

dei clienti. Per questo, ci si sta muovendo verso la predisposizione di API con cui

le banche mettono a disposizione degli aggregatori le informazioni in modo

sicuro. Ad esempio, JP Morgan e Wells Fargo hanno avviato partnership con

operatori del settore, come Intuit, Finicity e Xero.

India

Nell’ultimo decennio, l’India ha attraversato un rapido processo di

digitalizzazione della propria economia, che non ha risparmiato il sistema

bancario. Nel gennaio 2009 il governo indiano ha costituito Aadhaar, ad oggi il

più grande database mondiale per l’identificazione biometrica dei cittadini, che

ha permesso più di recente lo sviluppo dell’Unified Payment Interface (UPI).

L’UPI è un’API aperta che permette a chiunque sia riconosciuto nel database

Aadhaar di effettuare pagamenti elettronici e alle banche di condurre operazioni

di KYC e riconoscimento firma digitale. Questa spinta del governo ha dato il via

alla proliferazione di un ecosistema digitale con la creazione di diversi servizi, ad

esempio in ambito e-wallet e peer-to-peer payments.

Riconoscendone le potenzialità, alcune banche si sono già lanciate nella

predisposizione di API aperte. Alcuni esempi sono YES Bank, che propone un’API

aperta per l’ERP (Enterprise Resource Planning), RBL Bank per funzioni di KYC

e credit score, DCB Bank per l’utilizzo libero da parte di fintech ed infine Kotak

Bank per i prodotti di prestito.

1.5 I possibili impatti sul sistema bancario

L’open banking al momento è un fenomeno dagli esiti incerti, soprattutto

per quanto riguarda la reazione delle banche incumbent nei confronti dei nuovi

soggetti emergenti, l’adozione dei nuovi servizi da parte della clientela ed i tempi

del suo sviluppo.

Tuttavia, in generale, non c’è dubbio che questo fenomeno presenti anche

opportunità per gli operatori bancari, oltre che rischi.

I rischi, dovuti ad un possibile incremento della segmentazione del sistema

) 13 (Regolamentazione e apertura volontaria: breve guida all’open banking in Italia e all’estero Prometeia

finanziario, sono rappresentati dalla possibile “standardizzazione” di alcuni

prodotti, con conseguente riduzione dei margini di redditività ottenuti

(commoditization), maggiori difficoltà nella vendita incrociata di servizi finanziari

(cross-selling) e una minor fidelizzazione della clientela.

I benefici per gli eventuali vincitori invece potrebbero essere il

miglioramento della customer experience, dovuta a un’offerta di servizi

innovativi, e la possibilità di attrarre nuova clientela, specie quella più giovane e

attenta al digitale.

Tra gli studi di impatto sulla redditività delle banche, citiamo quello della

Banca d’Inghilterra, che nella relazione di Novembre 2017 sui risultati degli stress

test nel sistema bancario inglese (Bank of England, 2017), ipotizza vari effetti della

nuova normativa sui bilanci bancari. In particolare:

1. Una riduzione del margine d’interesse dovuta ad un aumento dei tassi

sui depositi a vista, a causa della maggiore difficoltà nel mantenere

depositi per l’operare di Price Comparison Websites;

2. Una riduzione delle commissioni sugli scoperti di conto, a causa degli

AISP, che rendono più facile al cliente monitorare la propria situazione

finanziaria;

3. Una riduzione delle commissioni sui pagamenti, a fronte di una

maggiore competizione nel settore;

4. Un più elevato rischio di liquidità, dovuto alla maggiore facilità con cui

i depositanti potranno spostare i fondi;

5. Una maggior difficoltà nel cross-selling e nella fidelizzazione della

clientela;

6. Un aumento dei costi per la sicurezza informatica.

L’impatto stimato sulla redditività delle banche inglesi è nel complesso

negativo e pari a circa -1.6 % in termini di Return on Equity (ROE) (Figura 6).

Da ultimo, ma non meno importante, il rischio sulla sicurezza e riservatezza

dei dati. Infatti, al di là degli impatti sulla redditività, una probabile conseguenza

) 14 (Regolamentazione e apertura volontaria: breve guida all’open banking in Italia e all’estero Prometeia

che le banche dovranno affrontare nel rendere operativi i sistemi per la

condivisione dei dati è l’aumento del rischio di attacchi informatici, con

conseguenti impatti sulla reputazione.

Figura 6

Impatti sul sistema

bancario

Fonte: Banca

d’Inghilterra –UK

«exploratory

scenario» (2017), –

maggior utilizzo del

FinTech

Tale rischio si scarica sui consumatori, che in caso di fallimento dei sistemi

di sicurezza informatica potrebbero vedere violate le informazioni sui propri

conti di pagamento.

1.6 E in Italia siamo pronti?

Una evoluzione dei modelli di business come quella prospettata richiede,

da parte della clientela, un buon grado di digitalizzazione bancaria.

A livello europeo l’utilizzo del canale digitale per accedere a servizi

finanziari, espresso in percentuale sulla popolazione, è diverso da paese a paese.

A guidare la graduatoria i paesi scandinavi (Danimarca, Finlandia, Svezia), Olanda

e Gran Bretagna, seguiti da Francia, Germania e Spagna. L’Italia (31%) risulta

ancora ampiamente al di sotto della media europea del 52% (Figura 7).

Tuttavia, dalla recente analisi condotta da Prometeia e Ipsos sulla ricchezza

delle famiglie italiane (Wealth Insights, novembre 2018), risulta una recente

crescita dell’operatività online da parte degli investitori o in possesso di prodotti

di accumulo, sia per operazioni routinarie (come pagamenti e ricariche) che per

la gestione degli investimenti: in quest’ultimo ambito, in particolare, si è passati

da un 17% di user abituali dei canali online nel 2017 ad un 26% nel 2018.

) 15 (Regolamentazione e apertura volontaria: breve guida all’open banking in Italia e all’estero Prometeia

Dati in percentuale della popolazione

Figura 7

Digitalizzazione

bancaria in Europa

Fonte: BEM

Research

In breve, se si guarda al grado di digitalizzazione bancaria in percentuale

sulla popolazione, l’Italia è ancora indietro rispetto alla media europea (31%

contro 52%) , ma se si considera la percentuale (circa il 64%) di utilizzo dei canali

digitali da parte dei potenziali interessati è possibile ipotizzare che l’Italia non sia

poi così lontana da quella massa critica di utenti digitali necessaria ad innescare

i fenomeni di innovazione descritti sopra come “open banking”.

2. Open banking: considerazioni finali

T ra tutte le novità emergenti nel mondo bancario, l’open banking è

probabilmente quella in grado di produrre i maggiori impatti sui

modelli di servizio e gli assetti competitivi.

Cambierà il modo di gestire la merce più importante del mondo del credito

e della finanza: le informazioni. Cambieranno le modalità di relazione con la

clientela e di offerta dei servizi. Cambieranno gli elementi chiave che

determinano i vantaggi rispetto alla concorrenza.

Non è un processo immediato. Ci vorrà probabilmente un cambio

generazionale perché i nuovi modelli digitali di servizio si impongano

definitivamente. Tuttavia l’esperienza recente insegna che la semplicità d’uso e

la comodità sono una potente leva di orientamento della clientela finale e che

cambiamenti radicali possono imporsi a una velocità inaspettata.

) 16 (Regolamentazione e apertura volontaria: breve guida all’open banking in Italia e all’estero Prometeia

Le banche incumbent, dal canto loro, reagiranno in maniera sempre più

concreta, cercando in ogni modo di non disperdere la fetta più importante nella

catena di creazione del valore a vantaggio di altri soggetti. Si prefigura una

competizione senza esclusione di colpi, con alleanze, strategie e scontri frontali

per mantenere il controllo sulla clientela finale.

Tuttavia i primi a muoversi, coloro che guideranno il cambiamento,

godranno di un vantaggio competitivo notevole rispetto a coloro che lo

subiranno. Occorre che le istituzioni finanziarie si preparino rafforzando la

ricerca di risorse con competenze statistiche, informatiche, ma anche di

marketing digitale, in grado di inventare nuovi modelli di servizio.

Come diceva Charles Darwin: “Non è la specie più forte che sopravvive, né

quella più intelligente, bensì quella che si adatta al cambiamento più

rapidamente”.

) 17 (Regolamentazione e apertura volontaria: breve guida all’open banking in Italia e all’estero Prometeia

3. Bibliografia

Accenture. (2017). Most Large Global Banks Planning Major Investments in Open

Banking.

Bank of England. (2017). Stress testing the UK banking system: 2017 results.

Basel Committee on Banking Supervision. (2018). Implications of FinTech developments

for banks and bank supervisors.

BBVA (2018, giugno 8). Retrieved from Competition and collaboration: the new open

banking playing field: https://www.bbva.com/en/competition-collaboration-

new-open-banking-playing-field/

Beaudemoulin, N., Bienvenu, P., & Warzee, D. (2018). Studio sulla rivoluzione digitale

nel settore bancario francese.

Chanjaroen, C., & Amin, H. (2018, aprile 12). Bloomberg. Retrieved from Singapore

Favors ‘Organic’ Policy in Move Toward Open Banking:

https://www.bloomberg.com/news/articles/2018-04-12/singapore-favors-

organic-policy-in-move-toward-open-banking

CheBanca! (2017). Digital Banking Index Italy.

Copenhagen Economics; NORFICO. (2018). Impact of Open Banking in Scandinavia.

Das, S. (2017, marzo 6). CCN. Retrieved from Japan’s Biggest Bank to Open Banking

Processes to FinTech App Developers: https://www.ccn.com/japans-biggest-

bank-open-banking-processes-fintech-developers/

Deloitte. (2017). How to flourish in an uncertain future; Open Banking and PSD II.

Euro Banking Association. (2016). Understanding the business relevance of Open APIs

and Open Banking for banks.

Evry. (n.d.). Open Banking transformation.

Hong Kong Monetary Authority. (2018). Consultation Paper on Open API framework for

the Hong Kong banking sector.

Japanese Bankers Association. (2017). Report of Review Committee on Open APIs:

promoting open innovation.

Milne, A. (2018, marzo 9). Finextra. Retrieved from Japan is open-banking its arms to a

fintech revolution: https://www.finextra.com/blogposting/15120/japan-is-open-

banking-its-arms-to-a-fintech-revolution

) 18 (Regolamentazione e apertura volontaria: breve guida all’open banking in Italia e all’estero Prometeia

Open Bank Project. (2016). Open APIs: state of the market.

Repubblica. (2018, maggio 7). Banca Sella a caccia di clienti digitali, Vipera il nuovo

passo. Tratto da http://www.repubblica.it/economia/affari-e-

finanza/2018/05/07/news/banca_sella_a_caccia_di_clienti_digitali_vipera_il_nuovo

_passo-195707743/

Soldavini, P. (6 luglio 2018). L'innovazione in banca parte dalla piattaforma. Sole 24 Ore.

The Association of Banks in Singapore; Monetary Authority of Singapore. (2016).

Finance-as-a-service: API Playbook.

Yurcan, B. (1 febbraio 2018). Open Banking's early adopters bet on tremendous gains in

value. American Banker.

) 19 (Twitter: @PrometeiaGroup Linkedin: prometeia YouTube: prometeia Facebook: prometeiagroup www.prometeia.com

Puoi anche leggere