Massimizzare il potenziale energetico nazionale nello scenario di transizione

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

––

Interesse Nazionale

Novembre 2017

Massimizzare il potenziale

energetico nazionale nello

scenario di transizione

Piazza Navona, 114 per

00186 - Roma Aspen Institute Italia

Tel: +39 06 45.46.891

Fax: +39 06 67.96.377

Via Vincenzo Monti, 12 con il contributo di

20123 - Milano

Tel: +39 02 99.96.131

Shell Italia

Fax: +39 06 99.96.13.50 e con il supporto di

www.aspeninstitute.it Elettricità Futura

Indice

Prefazione all’edizione 2017 4

1. Mondo 5

1.1 Il senso ampio della transizione 5

1.2 I driver della domanda energetica 6

1.3 Come alcuni Paesi avanzati hanno affrontato la transizione energetica 18

1.4 Fonti tradizionali e fonti rinnovabili: sinergie tecnologiche 27

2. Italia 30

2.1 Ricchezza, energia ed emissioni: un confronto europeo 30

2.2 Energia in Italia 34

2.3 L’industria Oil & Gas in Italia 36

2.4 Elettrificazione e il ruolo delle energie rinnovabili 43

3. Il dissenso 51

3.1 Sospetto e dissenso 52

3.2 La trasversalità della protesta. No eolico, no biomasse, no triv e no tap 54

Appendice – I dieci più comuni “falsi miti” sull’energia 57

© Aspen Institute Italia | Interesse nazionale | Massimizzare il potenziale energetico nazionale nello scenario di transizione 2

Aspen Institute Italia desidera ringraziare Vittorio Chiesa e Luigi De Paoli che hanno fornito dati utili ed un costante supporto nella realizzazione della ricerca. Si ringrazia inoltre Giulio Sapelli per i preziosi consigli. © Aspen Institute Italia | Interesse nazionale | Massimizzare il potenziale energetico nazionale nello scenario di transizione 3

Prefazione all’edizione 2017 L’edizione 2016 della ricerca Aspen sul tema energia “Come massimizzare il patrimonio energetico dell’Italia, indipendenza energetica nel rispetto dei territori: un interesse strategico nazionale” intendeva descrivere per tratti generali il contesto mondiale dell’energia, con particolare riferimento al tema del dilemma energetico globale, ovvero la necessità di soddisfare una domanda energetica crescente limitando al contempo le emissioni. Lo studio si soffermava sul contesto europeo, evidenziando criticità, istanze e sfide energetiche dell’Unione e dei Paesi avanzati in generale per poi descrivere il sistema energetico italiano. L’analisi, condotta sulla base dei trend storici di produzione e consumo energetico, terminava indicando alcune possibili direttrici di sviluppo futuro. Particolare attenzione era riservata all’industria Oil & Gas (il consumo di idrocarburi rappresenta il 70% dei consumi energetici nazionali), attraverso l’analisi delle peculiarità, delle sfide, dei benefici, e delle prospettive del settore. L’ultimo capitolo era dedicato al fenomeno del dissenso (l’industria energetica nel suo insieme è tradizionalmente bersaglio di protesta), tentando di comprenderne le radici, le motivazioni, le dinamiche e di fornirne una chiave di lettura chiara e obiettiva. Il presente lavoro si pone in continuità con il precedente. Molti dei temi trattati sono stati aggiornati, sia in termini numerici che qualitativi. Come nell’edizione scorsa, si tracceranno brevemente i contorni del contesto mondiale, per poi concentrare lo studio sulla situazione nazionale. Particolare rilevanza è stata riservata all’analisi dei possibili sviluppi futuri del settore energia in Italia. In tale contesto, verranno proposti alcuni esempi di come altre economie avanzate hanno affrontato (o intendono affrontare) la fase di transizione energetica. È stato soprattutto rafforzato il concetto di analisi del sistema energetico italiano come insieme di fonti che non solo possono convivere ma devono (e possono) trarre sinergie le une dalle altre, sviluppando proposte e idee in merito e sottolineando soprattutto il ruolo che la produzione domestica di energia può giocare per la crescita del Paese. © Aspen Institute Italia | Interesse nazionale | Massimizzare il potenziale energetico nazionale nello scenario di transizione 4

1. Mondo

1.1 Il senso ampio della transizione

Ogni settore economico-commerciale è oggi investito da cambiamenti così profondi da

ridisegnarne le regole, le consuetudini e le dinamiche con le quali abbiamo familiarizzato per

decenni.

Si pensi a titolo di esempio al mondo del retail e della grande distribuzione e alla trasformazione

che sta vivendo a causa dell’entrata in scena di colossi come Amazon e Ali-Baba, grazie ai quali è

ora possibile finalizzare acquisti anche importanti direttamente da casa (spesa alimentare inclusa).

Oppure si pensi all’industria dell’accoglienza turistica, che ha visto imporsi in pochi anni operatori

del tutto inattesi come Airbnb, una start-up che ha visto triplicare il suo valore societario in tre

anni (da 10 a 31 miliardi di dollari), dal 2014 al 2017, rivoluzionando le regole del mercato turistico

tradizionale senza possedere neppure un albergo. Analogamente, il settore del trasporto pubblico

e dei taxi ha visto nascere operatori che hanno reinventato il concetto stesso di mobilità, come

Uber, i cui ricavi netti nel 2016 erano saliti ad oltre 2 miliardi di dollari mentre erano pari a 660

milioni di dollari solo l’anno precedente. E ancora, si consideri il business dell’home entertainment,

con l’avvento di Netflix, che ha visto quintuplicarsi gli users in cinque anni di attività (sono oggi

circa 100 milioni coloro che hanno sottoscritto l’abbonamento a Netflix), per non parlare di come la

diffusione della rete e dei social media ha ridisegnato non solo le regole del gioco, ma il concetto

stesso di informazione e di media.

È naturale che cambiamenti di questa portata comportino una serie di conseguenze ed effetti

collaterali che spaziano dalla riallocazione dei capitali e del lavoro (nonché la nascita di nuove

professioni e l’estinzione di altre) ad una serie di impatti a livello regolatorio che hanno spesso

spiazzato o quantomeno colto di sorpresa il legislatore. L’effetto ultimo e più rilevante di questo

fenomeno sta proprio nel cambio delle abitudini di consumo del cittadino e delle sue aspettative e

negli effetti sociali che il cambiamento stesso comporta.

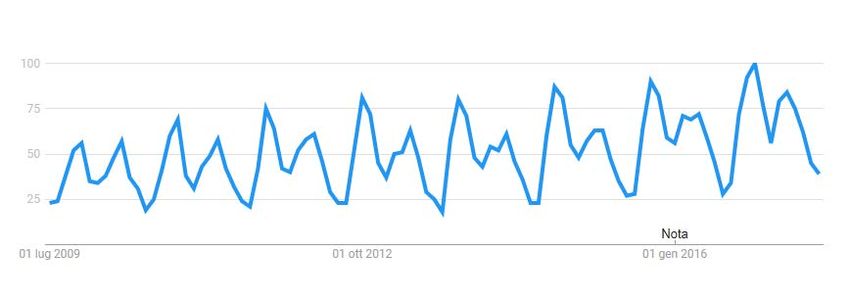

Cambiamento che sta investendo – come era normale che fosse – anche il più strategico dei settori,

quello dell’energia, e che ha portato il tema della transizione energetica in cima alle agende di

governi e istituzioni, non di rado risvegliando l’interesse del privato cittadino. Il trend di ricerca su

Google del termine “energy transition” negli ultimi sette anni è inequivocabile:

Fig. 1.1 – Trend di ricerca su Google di “energy transition” 1

1 Fonte: Google Trends

© Aspen Institute Italia | Interesse nazionale | Massimizzare il potenziale energetico nazionale nello scenario di transizione 5

E se non sorprende che la maggior parte delle

Regioni dove più frequentemente è stato cercato il

ricerche sul tema della transizione energetica termine “energy transition”

proviene dal Nord America e da qualche

Paese europeo, occorre notare – se ci

affidiamo a questo indicatore che, pur

restando in superficie, è efficace nella sua

semplicità (si noti che la ricerca avviene in

lingua inglese) – che i cittadini di Paesi

energivori come l’India sono sempre più

consapevoli delle sfide in campo energetico

che il futuro porterà con sé.

La transizione energetica va dunque

inquadrata in un contesto globale

estremamente dinamico, dove i cambiamenti sono talvolta repentini e inaspettati, talvolta frutto di

periodi di incubazione della durata di decenni.

È in questo senso ampio che va osservata e analizzata (e quindi compresa) la cosiddetta fase di

transizione energetica, e tutte le conseguenze che decision makers e comuni cittadini devono essere

pronti ad affrontare. Ma cosa significa “transizione energetica”? Se è vero che una fase di

transizione per definizione è temporanea, qual è il suo orizzonte temporale? E qual è il punto di

arrivo?

L’unica cosa certa è il punto di partenza, ovvero l’energy mix attuale, unitamente ai trend storici

delle forze che lo influenzano e determinano, e che – è risaputo – pur non essendo

necessariamente garanzia di continuità per il futuro, forniscono certamente più di uno spunto per

avanzare ipotesi sulle dinamiche prevalenti nel prevedibile futuro. Per il resto, questo lavoro

cercherà di lanciare uno sguardo proprio sul domani, partendo dal principio che il futuro stesso è

già arrivato in alcune aree del pianeta: in altre parole, si tenterà di analizzare come alcuni Paesi

avanzati hanno affrontato o stanno affrontando la fase di transizione energetica, traendone spunti

di riflessione sui principi che guidano le strategie che essi hanno adottato. Oltre a ciò si

osserveranno più da vicino alcuni esempi di tecnologie e i processi che alcuni grandi gruppi

aziendali stanno mettendo in campo per guidare la transizione energetica. Non prima però di aver

dato uno sguardo a quanto è avvenuto, sta avvenendo e avverrà a livello mondiale in tema di

crescita, domanda e produzione energetica ed emissioni.

1.2 I driver della domanda energetica

Il primo fenomeno da analizzare riguarda la performance della domanda energetica mondiale.

Essa, come è noto, è spinta principalmente da due fattori: la crescita demografica (più siamo, più

consumiamo) e la crescita di ricchezza (maggiore il reddito disponibile, maggiore la propensione

alla spesa, maggiore la necessità di supportare con ulteriori consumi energetici standard di vita

crescenti).

Come si sono comportate queste due grandezze negli ultimi 50 anni?

© Aspen Institute Italia | Interesse nazionale | Massimizzare il potenziale energetico nazionale nello scenario di transizione 6

Fig. 1.2 - Crescita demografica mondiale, trend storici 2

La crescita della popolazione è

avvenuta in maniera

sorprendentemente lineare. In poco

più di vent’anni, dal 1995 ai giorni

nostri, essa è cresciuta del 50%,

passando dai 5 miliardi di persone ai

quasi 7,5 miliardi di oggi.

Fig. 1.3 - Crescita del PIL mondiale, trend storici 3

Meno lineare ma addirittura più

marcata la crescita del PIL mondiale.

Se la popolazione è cresciuta di due

volte nel periodo considerato (dal

1960 ad oggi), la ricchezza è

aumentata di ben sette volte nello

stesso periodo. La crescita

economica, al contrario di quella

demografica, ha avuto periodi di

recessione, ma nel complesso rimane

un acceleratore fondamentale per

quanto riguarda la crescita della

domanda di energia.

Non a caso la domanda energetica mondiale replica i trend di crescita sopra descritti, specialmente

quello della crescita economica.

2 Fonte: World Bank, World Development Indicators, https://data.worldbank.org/

3 Fonte: World Bank, World Development Indicators, https://data.worldbank.org/

© Aspen Institute Italia | Interesse nazionale | Massimizzare il potenziale energetico nazionale nello scenario di transizione 7

Fig 1.4 - Crescita della domanda energetica 4

Uno sguardo più ampio che abbracci sia trend storici che outlook futuri ci restituisce una

inequivocabile fotografia di crescita. Entro il 2030, secondo una stima delle Nazioni Unite, il

pianeta potrebbe contare oltre 8,5 miliardi di abitanti. Sempre le Nazioni Unite (United Nations

Department of Economic and Social Affairs, 2017) stimano che alla fine del secolo la popolazione

mondiale possa superare abbondantemente gli undici miliardi di individui:

Fig. 1.5 - Previsione dello sviluppo demografico globale dal 2015 al 2100 (in miliardi) 5

12 11,05 11,18

10,57 10,84

10,22

9,5 9,77

10

World population in billions

8,55

7,79

8 7,38

6

4

2

0

2015 2020 2030 2040 2050 2060 2070 2080 2090 2100

4 Fonte: World Bank, World Development Indicators, https://data.worldbank.org/

5 Fonte: Statista 2017, United Nations Department of Economic and Social Affairs; 2017

© Aspen Institute Italia | Interesse nazionale | Massimizzare il potenziale energetico nazionale nello scenario di transizione 8

Dinamiche simili sono attese per quanto riguarda la crescita economica. Ecco schematizzate le

stime di incremento del PIL mondiale nei prossimi anni da parte del Fondo Monetario

Internazionale:

Fig. 1.6 – Crescita della ricchezza

4,0 globale 6

È quindi verosimile che la

3,0 domanda energetica globale

asseconderà le due formidabili

crescita PIL, %

2,0 spinte sopra descritte, più che

compensando le forze che

1,0 guidano la domanda stessa

verso il basso (ad esempio

0,0 l’efficientamento energetico, che

2015 2016* 2017* 2018* 2019* 2020* pure giocherà un ruolo

importante nella mitigazione

della crescita del consumo di energia). Queste le previsioni dell’Agenzia Internazionale

dell’Energia (IEA) secondo il World Energy Outlook 2016 (in base al New Policies Scenario7):

Fig. 1.7 – Crescita della domanda energetica globale, milioni di TEP 8

20 000

18 000

16 000

14 000

12 000

10 000

8 000

6 000

4 000

2 000

-

1990 2014 2020 2025 2030 2035 2040

Si tratta di una crescita di oltre il 30% in 20 anni – dal 2020 al 2040, confermando un trend lineare

di incremento, in linea con i trend storici del secolo scorso.

I trend globali sembrano dunque suggerire nel medio – ma anche nel lungo periodo – un aumento

costante della domanda energetica. L’incremento demografico mondiale, in particolare, rende il

tema della fornitura di energia in tutte le aree del pianeta un argomento centrale. Nel mondo si

contano un miliardo e duecento milioni di persone che non hanno accesso all’energia elettrica,

mentre un ulteriore miliardo di individui non ha accesso a reti stabili e sicure. Significa che oggi tre

persone su 10 nel mondo non hanno accesso a standard minimi di accesso all’energia, con tutte le

conseguenze immaginabili sulla possibilità di sviluppo economico e sociale, ostacolate appunto

dalla mancanza di energia stabile e sicura.

6 Fonte: Statista 2017, International Monetary Fund

7 Cfr nota 16 sugli Scenari del World Energy Outlook

8 Fonte: Based on IEA data from World Energy Outlook 2016 © OECD/IEA, www.iea.org/statistics, Licence:

www.iea.org/t&c

© Aspen Institute Italia | Interesse nazionale | Massimizzare il potenziale energetico nazionale nello scenario di transizione 9

Per quasi tre miliardi di esseri umani la fonte energetica principale per riscaldarsi e cucinare è stata

composta da legna da ardere, carbone o carbonella e rifiuti animali, contribuendo in questo modo

alla deforestazione, all’inquinamento e, in ultima analisi, al surriscaldamento globale; dato ancor

più rilevante, ogni anno si contano almeno quattro milioni di decessi dovuti all’esposizione alle

fiamme libere. É anche per questi motivi che diventa indispensabile rispondere in maniera

appropriata alla crescente domanda di energia 9. È tuttavia necessario approfondire l’analisi di un

livello, definendo ulteriormente due importanti dimensioni: quella geografica e quella della

composizione delle fonti energetiche.

La dimensione geografica

L’analisi geografica della crescita demografica recente rivela con chiarezza quali saranno le aree

del pianeta dove si concentrerà più fortemente l’incremento demografico, ovvero Africa e Middle

East.

Fig 1.8 - Mappa della crescita demografica Fig 1.8b - Trend di crescita demografica mondiale

mondiale 10 per regione 11

Natural rate of growth

0,0% 0,5% 1,0% 1,5% 2,0% 2,5% 3,0%

Africa 2,5%

Latin America and the

1,2%

Caribbean

Worldwide 1,2%

Oceania 1,1%

Asia 1,1%

Northern America 0,4%

Europe 0%

La mappa della crescita economica ci rivela un forte trend positivo specialmente in Asia.

9 L’obiettivo n. 7 dei Sustainable Development Goals delle Nazioni Unite (SDGs) sottolinea l’esigenza di garantire

accesso ai moderni sistemi elettrici per tutti - testualmente: “(...) ensure access to affordable, reliable, sustainable and

modern energy for all”

10 Fonte: World Bank, World Development Indicators, https://data.worldbank.org/

11 Fonte: World Bank, World Development Indicators, https://data.worldbank.org/

© Aspen Institute Italia | Interesse nazionale | Massimizzare il potenziale energetico nazionale nello scenario di transizione 10Fig. 1.9 - Mappa della crescita economica

mondiale 12

L’Asia – India e Cina nello specifico –

mostrano una fotografia di crescita più

marcata rispetto alle altre regioni del mondo.

Nell’immediato futuro l’OECD conferma le

previsioni di crescita in queste aree del

pianeta.

Fig. 1.10 - Previsioni sulla crescita economica in Paesi selezionati nel 2016 and 2018 (delta sull’anno

precedente) 13

2016* 2018*

10,0%

Crescita economica per Paesi selezionati

7,7%

8,0% 7,4%

6,7%

6,1%

6,0%

4,0%

3%

2%

1,5% 1,7% 1,7% 1,6%

2,0% 1,2% 1,2%

0,8% 0,8% 1% 1%

0,0%

-0,8%

-2,0%

-4,0% -3,4%

United China Japan Germany France United Brazil Russia India

States Kingdom

12 Fonte: World Bank, World Development Indicators, https://data.worldbank.org/

13 Fonte: Statista 2017,

© Aspen Institute Italia | Interesse nazionale | Massimizzare il potenziale energetico nazionale nello scenario di transizione 11Non sorprende dunque che le previsioni sui consumi energetici totali delle varie regioni del

mondo ricalchino le aspettative di crescita demografica ed economica:

Fig. 1.11 – Consumi energetici mondiali dal 2011 al 2040, per regione (in quadrillion British thermal

units)* 14

OECD Americas OECD Europe OECD Asia Non OECD Europe and Eurasia

Non OECD Asia Non-OECD Middle East Non-OECD Africa Non-OECD Americas

900

800

Energy consumption in quadrillion Btu

700

600

500

400

300

200

100

0

2011 2012 2020 2025 2030 2035 2040

Le disparità, le differenti velocità di sviluppo e i diversi punti di partenza tra le varie regioni del

mondo lasciano intuire che la transizione energetica stessa assumerà diverse forme, accelerazioni e

costi a seconda dell’area geografica in questione. Il tema energetico e lo stesso dilemma (più

energia, meno emissioni) si possono tradurre e probabilmente elevare ad un livello superiore di

analisi come il trade-off tra il raggiungimento di un futuro low carbon in modo da gestire al meglio

il rischio del surriscaldamento globale da un lato e l’estensione di benefici sociali ed economici a

tutta l’umanità, in qualsiasi parte del pianeta. È in questo senso che il tema energia assume una

rilevanza realmente planetaria.

Il ruolo delle città nel mondo

La tendenza della popolazione a concentrarsi nelle grandi città rende le stesse un elemento

fondamentale per quanto riguarda lo sviluppo economico (e non solo) del pianeta. Questo

fenomeno porta con sé numerose conseguenze e altrettanti quesiti in campo demografico,

sociologico, organizzativo e, non da ultimo, energetico: si pensi infatti al tema della mobilità che

sarà largamente affrontato nel prosieguo del lavoro. La concentrazione della ricchezza nelle città (e

di rimando la crescente importanza delle stesse), e più precisamente il rilevante contributo a livello

di PIL generato nei centri urbani, è ben illustrato dal seguente grafico, che tenta di simulare la

situazione al 2030:

14 Fonte: Statista 2017, based on EIA 2015

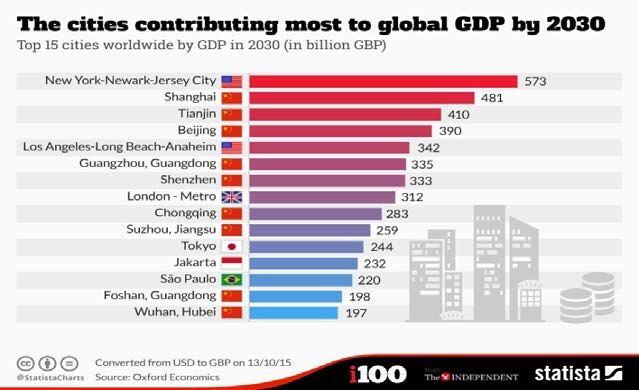

© Aspen Institute Italia | Interesse nazionale | Massimizzare il potenziale energetico nazionale nello scenario di transizione 12Fig. 1.12 – Le città dove sarà maggiormente concentrata la creazione di ricchezza 15

Si noti che nel 2030, le 750 più

grandi città del mondo

contribuiranno al 61% del PIL

globale. Secondo l’Oxford

Economics Global 2030 Study,

ben 9 delle prime 15 città più

ricche al mondo saranno cinesi.

Non è un caso dunque che il più

forte incremento di consumi

energetici si concentrerà in queste

aree del pianeta. Per i 20 anni a

venire, dal 2020 al 2040, la IEA

prevede una crescita attorno al

45% dei consumi energetici asiatici, laddove, appunto, convergono crescita demografica, ricchezza

e concentrazione nelle grandi città.

Quale energia

La seconda dimensione da osservare con granularità riguarda la tipologia e l’evoluzione delle fonti

energetiche primarie destinate a soddisfare l’energy mix mondiale.

Come già evidenziato, la quantità di energia necessaria per sostenere i consumi di una popolazione

crescente con più alti standard di vita – salvo breakthrough tecnologici oggi difficilmente

ipotizzabili – è stimata al rialzo e la sua composizione (l’energy mix appunto) dovrà cambiare e

adattarsi alle necessità future. Questa la fotografia secondo l’IEA al 2020 e al 2040 16:

Fig. 1.13 e fig. 1.14 – Domanda energetica per fonte, 2020 e 2040 17

Domanda energetica per fonte, 2020 Domanda energetica per fonte, 2040

Coal

6%

Oil 2% 10% 23%

11%

Gas 3% 27%

5% 3%

Nuclear 14,5 7%

17,9

Hydro blntep blntep

21%

Bioenergy

31% 27%

24%

Other renewables

Fonte: Statista 2017 based on Oxford Economics

15

16 Secondo il New Policies Scenario. Lo scenario “Current Policies Scenario” prevede un aumento del 43% della domanda

energetica globale, al 51% basata su idrocarburi, mentre il “450 Scenario” prevede un aumento molto più modesto della

domanda energetica (al 10%) e un ruolo minore, seppur importante degli idrocarburi (al 44%), con le rinnovabili non-

idro che balzano all’11% dell’energy mix.

17 Fonte: Based on IEA data from World Energy Outlook 2016 © OECD/IEA, www.iea.org/statistics, Licence:

www.iea.org/t&c

© Aspen Institute Italia | Interesse nazionale | Massimizzare il potenziale energetico nazionale nello scenario di transizione 13Gas e rinnovabili (principalmente eolico e fotovoltaico) sembrano essere, secondo lo scenario

prospettato, i vincitori della sfida energetica futura, dal momento che sono previste in aumento le

rispettive shares; petrolio e carbone vedono invece eroso il loro peso. Occorre sottolineare però che

la composizione dell’energy mix subirà verosimilmente un’evoluzione piuttosto che una

rivoluzione, con gli idrocarburi che forniranno ancora oltre il 50% dell’energia necessaria al

pianeta. Soprattutto, occorre evidenziare che l’aumento della domanda energetica porterà ad un

aumento in valore assoluto di tutte le forme di energia.

Less emissions

Di pari passo con la crescita economica e dei consumi, si è storicamente registrato un aumento

delle emissioni in atmosfera. Con il termine ‘emissioni’ si indicano comunemente sia il rilascio in

atmosfera di gas nocivi, sia soprattutto l’emissione di gas serra (tipicamente CO2) che, a giudizio

quasi unanime della comunità scientifica, determinerebbero un aumento delle temperature globali

con effetti potenzialmente dannosi per il clima, per l’ambiente e per l’uomo. Di è seguito è

riportata la curva delle emissioni di CO2 dall’epoca pre-industriale ad oggi.

Fig. 1.15 – Emissioni globali di CO2 dall’era pre-industriale ad oggi (in milioni di metric tons) 18

La consapevolezza che l’uomo stesso è causa e potenziale vittima di questo processo di

surriscaldamento globale

40000 ha contribuito a costruire

Emissions in million metric

35000

un consenso sempre più

30000

vasto sulle misure da

25000

adottare per contenere il

tons

20000

15000 processo stesso, misure

10000 culminate nella

5000 Conferenza delle Parti di

0 Parigi del 2015 (seguita da

quella di Marrakech 2016 e

Bonn 2017), largamente

descritte nella prima edizione della ricerca (2016).

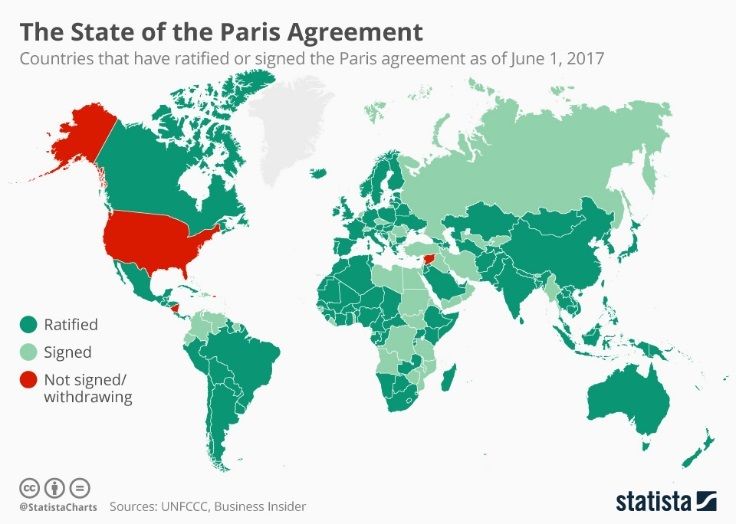

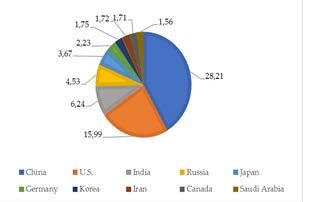

Il 43% delle emissioni di greenhouse gas si concentrano in Cina e Stati Uniti. La recente decisione da

parte degli USA di non ratificare gli accordi di Parigi rappresenta, da un lato, la perdita di

rappresentanza di una fetta importante della torta mondiale delle emissioni, e dall’altro il

ridimensionamento di una leadership mondiale importante nel viaggio che dovrebbe portare al

contenimento del fenomeno del global warming.

18 Fonte: Statista 2017 based on CDIAC (Carbon Dioxide Informatin Analysis Centre)

© Aspen Institute Italia | Interesse nazionale | Massimizzare il potenziale energetico nazionale nello scenario di transizione 14Fig. 1.16 – Peso percentuale dei primi 10 Paesi in Fig. 1.17 – Lo stato delle ratifiche degli accordi di

termini di emissioni di GHG 19 Parigi al giugno 2017 20

Il trend emissivo per regione ricalca lo sviluppo economico delle stesse.

Fig. 1.18 – Emissioni globali di CO2 dal 2005 al 2016, per regione (in million metric tons dioxide) 21

Africa 18000

Emissionioni s in million metric tons

16000

South and

14000

Central America

12000

Middle East

10000

Europe and 8000

Eurasia 6000 È importante

North America 4000 notare che il

2000 processo che

Asia Pacific

0

porterà al

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 contenimento

delle emissioni

non è solo nelle mani dei governi e delle istituzioni, ma coinvolge anche il mondo industriale e

produttivo e soprattutto le scelte dei cittadini e dei consumatori finali. È indubbio infatti che la

transizione energetica è solo una parte (per quanto fondamentale vista l’importanza e la centralità

della materia) dell’ampia trasformazione che l’intero equilibrio economico e sociale mondiale sta

vivendo, e che necessariamente investirà non solo le istituzioni, ma tutti gli attori della società

civile.

Crescita economica ed emissioni: un matrimonio indissolubile?

L’impatto delle emissioni di greenhouse gas sul riscaldamento globale è comunemente percepito

come una delle principali minacce per il futuro tanto dalle istituzioni quanto dall’opinione

pubblica. Non a torto, se si considera che tali emissioni sono aumentate del 40% dal 2000 ad oggi.

19 Fonte: Statista 2017 based on Germanwatch

20 Fonte: Statista 2017 based on UNFCCC (United Nations Framework Convention on Climate Change)

21 Fonte: Statista 2017 based on BP

© Aspen Institute Italia | Interesse nazionale | Massimizzare il potenziale energetico nazionale nello scenario di transizione 15Tuttavia, è doveroso considerare due aspetti di notevole importanza che emergono dall’analisi del

passato recente:

1. La crescita delle emissioni non è costante. Al contrario, nell’ultimo triennio le emissioni si

sono attestate sui 33,4 miliardi di tonnellate a livello mondiale, con una crescita prossima

allo zero. Per rendere l’idea, nel triennio precedente l’aumento era stato del 2,5%, in quello

ancora prima del 2,4% e nel triennio 2005 – 2007 addirittura del 6,8%. In altri termini, negli

ultimi 15 anni si è registrata una crescita di circa il 2% su base annua, laddove negli ultimi

tre si è avuta una crescita prossima allo zero.

2. Il rallentamento delle emissioni è andato di pari passo con una crescita dell’economia,

mostrando i sintomi di un inedito trend di disaccoppiamento. Abbiamo osservato infatti

come, storicamente, la crescita economica globale si sia riflessa in quella emissiva. Non è

stato così negli ultimi tre anni: mentre le emissioni si attestavano ad una crescita pari allo

zero, il PIL mondiale cresceva del 3% circa su base annua. È troppo presto per sostenere che

si tratti di un trend ormai radicato, ma certamente si intravede una smentita alle teorie della

decrescita, secondo le quali l’unico modo per contenere le emissioni è regredire in senso

economico e produttivo.

In ordine sparso, i principali indiziati (in positivo) di questo fenomeno sono certamente

- L’incremento dell’utilizzo del gas naturale, principalmente a discapito della fonte

emissiva per eccellenza, il carbone.

- La maggiore efficienza energetica dei combustibili tradizionali. Si pensi a titolo di

esempio alla maggior efficienza – anche in termini di emissioni – di un’auto moderna

(Euro 6) verso una di generazione più vecchia (di anni, non decenni). Lo stesso

principio vale per gli edifici di nuova costruzione, e così via.

- La maggiore share delle energie rinnovabili sull’energy mix mondiale.

Moltissimo resta da fare naturalmente: basti considerare che la concentrazione di CO2 in atmosfera

sta proseguendo il suo trend accelerativo, e la diminuzione percentuale delle emissioni è solo un

segnale, per quanto incoraggiante, di un possibile miglioramento della situazione.

Il grafico qui di seguito mostra come il delta tra la crescita economica mondiale e quello delle

emissioni vada allargandosi, con il “caso” dell’anno 2015 quando, seppure marginalmente, le due

grandezze hanno preso direzioni diverse:

© Aspen Institute Italia | Interesse nazionale | Massimizzare il potenziale energetico nazionale nello scenario di transizione 16Fig. 1.19 – Disaccoppiamento tra crescita economica ed emissioni di CO2 22

6,0

5,0

4,0

3,0

crescita, %

2,0

1,0

0,0

2010 2011 2012 2013 2014 2015 2016*

-1,0

GDP growth, % GHG growth, %

Questi dunque i punti cardine per descrivere in generale il contesto globale in termini di trend

storici e outlook futuri sul consumo di energia e relative emissioni di greenhouse gas. Vediamo ora

alcuni casi concreti di applicazione di strategie energetiche adottate da altri Paesi avanzati, facendo

uno zoom su situazioni specifiche e cercando di estrarne (e commentarne) i principi generali.

22 Fonte: Statista 2017 on BP

© Aspen Institute Italia | Interesse nazionale | Massimizzare il potenziale energetico nazionale nello scenario di transizione 171.3 Come alcuni Paesi avanzati affrontano la transizione energetica

Il futuro è già qui, solo che non è equamente distribuito.

(William Gibson, scrittore)

La Norvegia: produttore tradizionale, consumatore alternativo

La Norvegia è un forte consumatore di energia rinnovabile: la quota di rinnovabili sul mix

energetico totale ammonta ad oltre il 43%, contro un 13% della media europea. Questi gli energy

mix di Norvegia e EU a confronto 23:

Fig. 1.20 e fig. 1.21 – Energy mix Norvegia e EU 24

Norvegia, energy mix 2015 Europa (28), energy mix 2015

1%

1% 3%

13% 16%

14%

43% 36%

34%

22%

17%

0%

Solid fuels Total petroleum products Solid fuels Total petroleum products

Gas Nuclear heat Gas Nuclear heat

Renewable energies Waste (non-renewable) Renewable energies Waste (non-renewable)

A confronto con le medie europee, il Paese mostra consumi sensibilmente più alti in termini di

energie rinnovabili, mentre sono simili le percentuali di Oil & Gas rispetto al resto del continente.

Tra le fonti rinnovabili, l’idroelettrico risulta di gran lunga il primo contributore all’energy mix del

Paese.

23Al fine del calcolo dei mix energetici di Norvegia e UE28 sono stati considerati i dati di Eurostat del Consumo Interno

Lordo (al netto dell’import/export di energia elettrica), espressi in Tep e suddivisi per fonte. Sono state quindi calcolate le

percentuali per ciascuna fonte. I dati Eurostat si differenziano da quelli di altre fonti (ad esempio dalle statistiche

energetiche di British Petroleum) principalmente per la conversione da GWh in Tep delle fonti primarie “Renewable

energies” e “Nuclear heat”. Mentre Eurostat utilizza i fattori di conversione della Tabella 1, BP utilizza un unico fattore

di conversione di 226,3 toe/GWh, pari ad un’efficienza di conversione del 38%.

Tabella 1-Eurostat: fattori di conversione 2015 e relativa efficienza di conversione

Idroelettrica Geotermica Biomasse Biogas Bioliquidi Rifiuti Eolica FV Nucleare

Fattore conversione

86 860 424 222 192 361 86 86 258

(toe/GWh)

Efficienza

100% 10% 20% 39% 45% 24% 100% 100% 33%

conversione

24 Fonte: rielaborazioni EUROSTAT

© Aspen Institute Italia | Interesse nazionale | Massimizzare il potenziale energetico nazionale nello scenario di transizione 18Ma quella dei consumi è solo una faccia della medaglia. L’altro lato riguarda la produzione di

energia. È noto infatti come la Norvegia sia un forte produttore di idrocarburi: con i suoi 3 milioni

e 880 mila barili equivalenti al giorno si posiziona al primo posto in Europa e al decimo al mondo.

Il mix produttivo presenta infatti questa situazione:

Fig. 1.22 – Mix produttivo della Norvegia 25

Le fotografie di produzione e consumi

energetici differiscono notevolmente, con gli

idrocarburi che ammontano al 93% del totale

7%

produzione. La contraddizione è però solo

apparente.

39%

La forte produzione di risorse energetiche ha

permesso al Paese di diventare rapidamente

49% esportatore netto di energia, ed anche con

margini molto ampi se si considera che la

Norvegia produce 207 milioni di tonnellate

5%

equivalenti di petrolio e ne consuma solo 30. La

Crude oil (without NGL)

Natural gas liquids (NGL) posizione di esportatore di energia della

Natural gas Norvegià è in netta controtendenza con il trend

europeo, che vede la dipendenza energetica

costantemente oltre il 50%.

È proprio questo surplus che ha contribuito a costruire un energy mix come quello illustrato sopra:

in altre parole, il Paese sta guidando la transizione energetica anche grazie alla decisione di

sfruttare al massimo le risorse naturali disponibili, monetizzando le stesse e utilizzando gli ingenti

proventi per sostenere le decisioni strategiche in tema energetico.

Quello del trasporto privato è un esempio chiarificatore. Il 15% delle auto vendute in Norvegia nel

2016 è elettrico (più un 24% ibrido). Il numero di auto elettriche e/o ibride nel Paese è cresciuto

esponenzialmente negli ultimi anni, passando dalle 3mila unità del 2010 alle 135mila del 2016.

Fig. 1.23 – Numero di auto elettriche e ibride in Norvegia, 2010 - 2016 26

La crescita esponenziale

Electronic cars Hybrid cars

delle vetture elettriche è

160000 fortemente sostenuta da

140000 un solido sistema

34.383 incentivante, che abbatte

120000

sia i costi di gestione (dai

Number of cars

100000 costosi pedaggi

101.126

80000 autostradali al

12.136

60000 73.312 rifornimento) che quelli

[VALUE] legati all’acquisto,

40000

42.356 attraverso sgravi fiscali

691

20000

5.381 340

3.347 19.678

0 9.565

25 Fonte: rielaborazioni EUROSTAT

2010 2011

26 Fonte: Statista 2017 based on EVRY

2012 2013 2014 2015 2016

© Aspen Institute Italia | Interesse nazionale | Massimizzare il potenziale energetico nazionale nello scenario di transizione 19che in alcuni casi riducono il prezzo finale a quasi la metà rispetto a quello di listino. Una

coscienza ecologica ben radicata e un solido assetto delle finanze pubbliche massicciamente

sostenute dall’industria estrattiva hanno permesso di raggiungere traguardi importanti in termini

di mobilità elettrica in pochissimi anni.

Ecco dunque il paradigma che permette al Paese di guidare la transizione energetica: la

produzione di idrocarburi, opportunamente sostenuta e monetizzata, facilita il percorso verso la

decarbonizzazione. In altre parole, i combustibili tradizionali sono stati posti come motore della

transizione stessa.

Considerate le peculiarità del Paese in questione (enormi risorse naturali, parco auto molto esiguo

- sono circa 2 milioni e mezzo le vetture che circolano in Norvegia), è lecito chiedersi se il “modello

Norvegia” sia replicabile altrove.

Proprio le specificità del Paese rendono difficile questo esercizio; tuttavia, il superamento del

concetto di alternanza tra fonti energetiche e la costruzione graduale di un nuovo mix energetico

alimentato dalle ricchezze naturali, nel quale si ottimizza il presente (combustibili fossili) per

trasformarlo in carburante per il futuro, sembra essere vincente.

Gli Stati Uniti e la crescita totale

Gli Stati Uniti, è risaputo, sono la più grande potenza economica mondiale, con un PIL pro-capite

di 57.400 dollari e un PIL totale di 18560 miliardi di dollari nel 2016. La ricchezza è inoltre cresciuta

considerevolmente nel tempo: guardando alla storia recente il PIL pro-capite è passato dai 48.300

dollari del 2010 ai 57.400 del 2016, con previsioni di crescita fino ai 66 mila dollari nel 2020:

Fig. 1.24 – PIL pro-capite negli Stati Uniti a prezzi correnti, 2010 - 2020 (in U.S. dollars) 27

70000 66.194

64.213

62.002

59.609

60000 57.436

56.175

54.560

52.742

51.403

49.734

50000 48.310

GDP per capita in U.S. dollars

40000

30000

20000

10000

0

2010 2011 2012 2013 2014 2015 2016 2017* 2018* 2019* 2020*

Gli Stati Uniti sono anche il secondo Paese al mondo (dopo la Cina) in termini di consumi

energetici, con 2.273 milioni di TEP di energia consumata nel 2016.

27 Fonte: Statista 2017, based on IMF (International Monetary Fund)

© Aspen Institute Italia | Interesse nazionale | Massimizzare il potenziale energetico nazionale nello scenario di transizione 20Fig. 1.25 – Crescita economica ed energetica negli Stati Uniti 28

Si noti che, 61.000 2.320

coerentemente con le 2.300

51.000

dinamiche descritte 2.280

Domanda energetica, MTEP

PIL pro capite, USD

nel capitolo 1, mentre 41.000

2.260

il PIL pro-capite è

31.000 2.240

cresciuto del 19% negli

2.220

ultimi sette anni, la 21.000

domanda energetica è 2.200

11.000

rimasta 2.180

sostanzialmente 1.000 2.160

stabile. 2010 2011 2012 2013 2014 2015 2016

Million tonnes oil equivalent (US) Per capita GDP

Tutto chiaro per quanto riguarda la produzione di ricchezza e il consumo di energia. Cosa è

successo invece alle altre grandezze prese in esame nei paragrafi precedenti, ovvero la produzione

di energia e l’impatto sull’ambiente?

Partiamo dal primo punto. Gli Stati Uniti oggi producono oltre 1.200 milioni di TEP di idrocarburi

anno, di cui circa il 56% in gas, pari a circa 17 milioni di barili equivalenti al giorno, contendendosi

il primato mondiale di produzione di idrocarburi con Arabia Saudita e Russia. Dal punto di vista

tecnologico ciò – è noto – è stato possibile grazie alla rivoluzione dello shale oil e shale gas.

28 Fonte: Statista 2017

© Aspen Institute Italia | Interesse nazionale | Massimizzare il potenziale energetico nazionale nello scenario di transizione 21Come si può notare dal grafico, il salto produttivo si è avuto dal 2011 circa, quando la produzione

è aumentata al ritmo del 6-8% (con un picco del +11% nel 2014).

Fig. 1.26 – Crescita della produzione di Oil & Gas negli Stati Uniti, milioni di tonnellate 29

1.400

1.200

1.000

800

600

400

200

0

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Oil production Million tonnes Gas Million tonnes oil equivalent

Negli ultimi 10 anni gli Stati Uniti hanno aumentato la

19000

produzione di idrocarburi del 50%, o se si preferisce, di 8,8

17000

milioni di barili equivalenti al giorno: tanto quanto la 15000

produzione dell’Iran (quarto produttore al mondo).

KBoed

13000

11000

9000

Fig. 1.27 – Trend di produzione giornaliera di idrocarburi negli

7000

Stati Uniti, ultimi 210 anni 30 5000

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Ricapitolando, negli Stati Uniti aumenta il PIL, regge su

livelli stabili il consumo di energia, aumenta la produzione Produzione di idrocarburi

di fonti energetiche tradizionali.

Cosa succede però al sorvegliato speciale, cioè alle emissioni di CO2 in atmosfera? Ricordiamo che

gli USA sono tra i principali emettitori di CO2 del pianeta. La fotografia di oggi li pone al secondo

posto (alle spalle della Cina), ma se si considera lo stock di greenhouse gas prodotti negli ultimi 15

anni, gli Stati Uniti sono decisamente i principali responsabili. Il tema è poi di particolare attualità

alla luce della recente decisione del Paese (pur fortemente contestata, anche internamente) di non

ratificare gli accordi di Parigi.

Ci si potrebbe aspettare che le emissioni del Paese stesso siano aumentate proporzionalmente, e

invece, come osservato nel paragrafo dedicato al disaccoppiamento tra crescita ed emissioni, esse

restano stabili o addirittura diminuiscono. E diminuiscono in valore assoluto, passando dagli oltre

6 miliardi di tonnellate emesse negli anni duemila alle 5,35 del 2016.

29 Fonte: BP

30 Fonte: Wood Mackenzie, Upstream data tool

© Aspen Institute Italia | Interesse nazionale | Massimizzare il potenziale energetico nazionale nello scenario di transizione 22Fig. 1.28 – Trend di emissioni di CO2 negli Stati Uniti, 2010 - 2016 31

5.900

Million tonnes carbon dioxide

5.700

5.500

5.300

5.100

4.900

4.700

4.500

2010 2011 2012 2013 2014 2015 2016

Un chiaro esempio di disaccoppiamento tra crescita economica ed emissioni, reso possibile da due

fattori:

- La sostituzione del carbone come combustibile per le centrali elettriche con il gas, fonte

decisamente meno inquinante.

- L’incremento di consumi di energia da fonti pulite. Anche se tutt’ora occupano una

nicchia che pesa per meno del 10% sull’energy mix nazionale, le fonti rinnovabili sono

aumentate del 50% in 10 anni, specialmente nel settore industriale.

31 Fonte: BP

© Aspen Institute Italia | Interesse nazionale | Massimizzare il potenziale energetico nazionale nello scenario di transizione 23Fig. 1.29 – Consumi energetici da fonti rinnovabili, 2005 - 2016, con dettaglio di settore (in trillion British

thermal units) 32

Commercial Residential Transportation Industrial

5000

4500

4000

Consumption in trillion Btu

3500

3000

2500

2000

1500

1000

500

0

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Questa recente infografica, costruita sui dati forniti dallo United States Department of Energy

mostra in tutta la sua chiarezza come i target ambientali (emissioni di greenhouse gas, uso del gas

naturale, capacità installata di fonti energetiche rinnovabili) che il Paese si era posto 10 anni fa

siano stati ampiamente raggiunti. Si tratta, come anticipato, dello stesso lag temporale durante il

quale la produzione nazionale di idrocarburi è cresciuta di otto milioni di barili equivalenti al

giorno.

Fig. 1.30 – Performance statunitense sui principali obiettivi di clean energy. Confronto 2006 / 2016 33

32 Fonte: Statista 2017 based on US Energy Information Administration

33 Fonte: Statista 2017 on National Resources Defense Council

© Aspen Institute Italia | Interesse nazionale | Massimizzare il potenziale energetico nazionale nello scenario di transizione 24Sarebbe un discorso troppo vasto quello sulla politica energetica degli USA, che abbraccia diverse

discipline e che ha molteplici effetti a livello planetario (non ultimo sui prezzi internazionali), ma

una rapida analisi suggerisce che un’economia che cresce e che fa uso delle proprie risorse può

aumentare i consumi energetici senza impattare o addirittura impattando positivamente sulle

emissioni di gas serra.

Ed è questa una strategia energetica trasversale rispetto all’alternanza di amministrazioni

presidenziali: il boom produttivo di idrocarburi è avvenuto sotto il doppio mandato Obama.

La California: patria di Tesla e patria dell’Oil & Gas

Un esempio più circoscritto ma certamente illuminante di come fonti tradizionali e nuovi business

“green” possano convivere viene dall’analisi dello stato della California. Questo importante stato

gode di abbondanza di sole e vento ed è infatti all’avanguardia per quanto riguarda la produzione

di energia da fonti rinnovabili.

Fig. 1.31 – produzione oraria di energia rinnovabile in California 34

Nel momento in cui scriviamo, il record di

produzione di energia elettrica da fonti

rinnovabili è stato registrato il 13 maggio

2017, quando l’elettricità da fonti

rinnovabili immessa nella rete ha

raggiunto il 67,2%. Si tratta in particolare

di energia solare che, nelle ore centrali

della giornata, pesa per circa il 50% del

totale rinnovabili prodotte.

La California è – come noto – patria di

start-up tanto innovative da cambiare le

regole del gioco di numerosi business

(dalla comunicazione all’IT), e non a caso

anche del car maker Tesla, le cui auto

elettriche hanno raggiunto le 47mila unità vendute nel primo semestre del 2017 (in Italia a tutto il

2016 si contavano circa 5mila vetture elettriche).

A ciò è seguita anche la realizzazione di

infrastrutture e di punti di ricarica, settore nel

quale naturalmente la California si posiziona ai

primi posti.

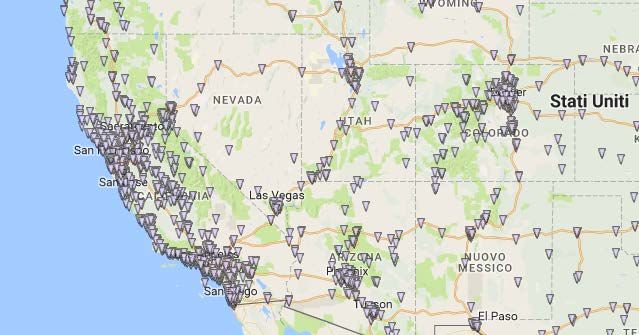

Fig. 1.32 – Charging points - California 35

Fino a qui tutto normale: dal connubio di abbondanza di risorse rinnovabili e tecnologia avanzata

nasce e si sviluppa una solida industria della produzione delle energie rinnovabili che si

concretizza poi in nuovi players che – come Tesla – applicano queste tecnologie alle rispettive

industrie: in questo caso, il settore automotive.

34 Fonte: Futurism.com

35 Fonte: afdc.energy.gov (https://www.afdc.energy.gov/locator/stations/results?location=California)

© Aspen Institute Italia | Interesse nazionale | Massimizzare il potenziale energetico nazionale nello scenario di transizione 25Al tempo stesso però la California prosegue anche nel suo primato di produzione di energie

tradizionali. Essa è infatti un forte produttore di idrocarburi, il terzo per produzione negli Stati

Uniti, con oltre mezzo milione di barili/giorno (cinque volte la produzione nazionale di petrolio

italiana).

Fig. 1.33 – Produzione giornaliera di petrolio in USA per stato (in migliaia di barili) 36

0 500 1000 1500 2000 2500 3000 3500

Texas 3.213

North Dakota 1.034

California 512

Alaska 490

Oklahoma 420

New Mexico 402

Colorado 315

Wyoming 198

Louisiana 155

Kansas 101

Utah 83

Montana 63

Ohio 60

Mississippi 58

Illinois 24

Lo slancio verso un nuovo energy mix e un conseguentemente diverso approccio all’energia e alla

mobilità è evidentissimo, testimoniato anche dalla nascita di aziende innovative nel campo della

mobilità come Tesla. Uno slancio e una scommessa verso il futuro eccezionali (e l’esempio di Testa

è solo uno dei tanti) che non ha precluso, né nei fatti né ideologicamente, la prosecuzione e lo

sviluppo di business energetici tradizionali.

36 Fonte: Statista based on EIA

© Aspen Institute Italia | Interesse nazionale | Massimizzare il potenziale energetico nazionale nello scenario di transizione 261.4 Fonti tradizionali e fonti rinnovabili: sinergie tecnologiche Abbiamo osservato come le fonti energetiche tradizionali possano essere utilizzate per accelerare la spinta verso la transizione energetica, e come la stessa si nutra di un equilibrato mix di fonti. La breve analisi delle strategie energetiche di alcuni Paesi sopra esposta evidenzia come lo sfruttamento delle risorse naturali possa favorire questo processo, ad esempio attraverso la monetizzazione delle stesse. Non è tutto però. Vi sono sinergie di varia natura che legano le diverse fonti e le rendono talvolta interdipendenti: tra queste è doveroso evidenziare le sinergie tecnologiche, ovvero come il know- how di generazione energetica tradizionale possa facilitare la produzione di energie alternative (e viceversa) realizzando una sorta di contaminazione positiva che non può che accelerare il cambiamento. Non si tratta soltanto dei forti investimenti che molte International Oil Companies stanno portando avanti nel campo dello sviluppo e della ricerca di energie rinnovabili, sia in senso tradizionale (solare, eolico, biomasse) che nella produzione di carburanti di ultimissima generazione, dal Liquified Natural Gas (LNG) all’idrogeno, ma di come la tecnologia upstream diventi chiave, in molti casi, per facilitare il processo di transizione grazie alla produzione di energia a basse emissioni. Due esempi su tutti (la lista sarebbe molto lunga e diversificata): il parco eolico di Borssele, al largo delle coste olandesi, e la produzione di energia grazie al settore geotermico. Borssele wind turbines Al largo delle coste olandesi, precisamente nella regione dello Zeeland, è prevista la realizzazione di un mega parco eolico per la generazione di energia elettrica. I caratteri peculiari di questa opera sono due: da un lato le dimensioni ragguardevoli del progetto. Borssele, questo il nome del wind park, sarà composto da cento turbine con una capacità totale di 700MW, tanto da fornire energia elettrica ad un milione di abitazioni nella zona. Per rendere l’idea delle dimensioni del progetto, si consideri che l’intera capacità installata prevista per l’anno 2017 in Italia per l’eolico è di 350 MW (la metà del wind farm park di Borssele). Fig. 1.34 – Rendering del wind park di Borssele La complessità di realizzazione di questa infrastruttura è notevole, ma sarà fortemente supportata dal know-how e dalla tecnologia upstream utilizzata per la realizzazione di piattaforme petrolifere off- shore. Royal Dutch Shell è infatti presente con una quota del 50% nel consorzio che si è aggiudicato il tender di realizzazione dell’opera, © Aspen Institute Italia | Interesse nazionale | Massimizzare il potenziale energetico nazionale nello scenario di transizione 27

generando tra l’altro un significativo abbassamento dei prezzi. Non solo investimenti dunque, ma

tecnologia tradizionale e consolidato know-how per operare in un ambiente ingegneristicamente

molto sfidante per la realizzazione di infrastrutture, quale è il Mare del Nord.

Geotermia

La produzione di energia rinnovabile passa anche attraverso la coltivazione del sottosuolo. La

geotermia rappresenta un interessante esempio di energia alternativa realizzata con tecnologia

tipicamente upstream. La produzione di energia geotermica occupa solitamente una nicchia

all’interno dell’energy mix di un Paese (con le note eccezioni: l’Islanda), pur presentando alcuni

tratti distintivi di indubbio vantaggio. La produzione di energia geotermica infatti:

È continua, con un numero di ore annue di funzionamento normalmente attorno alle

ottomila. In altre parole, si abbatte il carattere di aleatorietà tipico delle altre fonti

energetiche rinnovabili (solare ed eolico).

È programmabile e pienamente grid-friendly.

Presenta un consumo di suolo relativamente contenuto (dai 400 ai1000m2/GWh), a parità di

energia generata se confrontata con altre fonti energetiche rinnovabili (solare ed eolico).

Ha una sostenibilità ambientale molto elevata nel caso di installazione di impianti

tecnologicamente avanzati che prevedono la totale re-iniezione della risorsa (non-consumo

di risorsa) ed emissioni nulle in atmosfera.

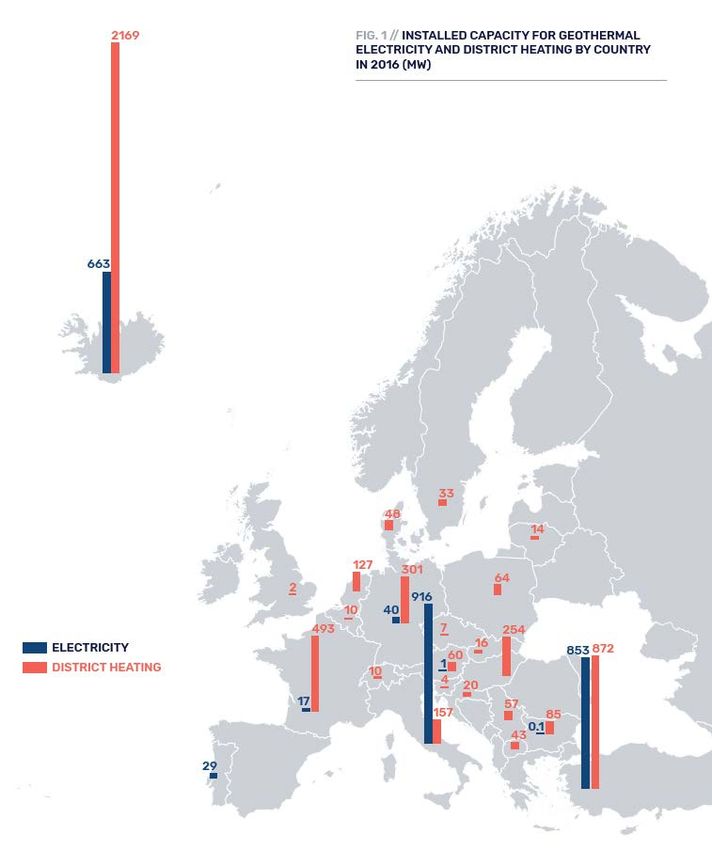

Per quanto attiene al nostro

Paese, l’Italia si posiziona

attualmente al primo posto nel

ranking europeo per quanto

riguarda la capacità elettrica

installata:

Fig. 1.35 - Capacità geotermica

elettrica e termica installata in

Europa 37

Si noti però che il potenziale

inespresso della risorsa è, nel

nostro Paese, ancora

particolarmente elevato.

Ai fini di questo lavoro è

interessante rilevare come la

geotermia rappresenti una

sintesi pressoché perfetta di

energia rinnovabile sviluppata

grazie a tecnologie tipicamente

upstream. Sono simili sia i

processi di esplorazione e

ricerca che quelli di drilling 38,

37 Fonte: EGEC Geothermal Market Report 2016

38 Con l’upstream il geotermico condivide anche i lunghi tempi relativi all’iter di approvazione dei progetti.

© Aspen Institute Italia | Interesse nazionale | Massimizzare il potenziale energetico nazionale nello scenario di transizione 28nonché l’importanza degli investimenti finanziari. Questi ultimi sono in grado di azionare una

filiera del made in Italy e talvolta di rafforzarla, attingendo alle tecnologie e al know-how upstream

che certo non mancano nel nostro Paese.

Ancora una volta, tecnologia tradizionale (tra l’altro made in Italy) al servizio della produzione di

energia rinnovabile: una sinergia che accelera il processo di transizione energetica.

Il forte focus sul cambiamento del settore energetico tradizionale: l’Oil&Gas Climate Initiative

(OGCI)

OGCI è un’iniziativa volontaria di 10 majors petrolifere determinate a guidare la risposta

dell’industry al fenomeno del climate change. Le 10 compagnie hanno combinato know-how ed

expertise in materia di cambiamento climatico e riduzione delle emissioni, e soprattutto disposto la

creazione di un fondo del valore di un miliardo di dollari per sostenere e investire in nuove,

promettenti tecnologie e business model che presentino un potenziale per poter ridurre

significativamente le emissioni di CO2 in atmosfera.

Gli investimenti si concentrano in quattro aree:

- Carbon Capture, Utilization, and Storage (CCUS), investendo in tecnologie che siano

economicamente sostenibili per separare, catturare e riutilizzare l’anidride carbonica.

- Riduzione delle emissioni di metano.

- Riduzione delle emissioni da trasporto. Area questa particolarmente importante se si

considera che il settore trasporto è oggi responsabile per circa il 14% delle emissioni

totali, rendendolo un settore chiave per il contrasto all’aumento delle emissioni in

atmosfera.

- Miglioramenti nell’efficienza energetica industriale.

La collaborazione dei membri dell’OGCI è senza precedenti per dimensioni, finalità e peso degli

investimenti, e testimonia una volta di più l’attenzione del settore energetico verso le sfide

climatiche del prossimo futuro.

© Aspen Institute Italia | Interesse nazionale | Massimizzare il potenziale energetico nazionale nello scenario di transizione 292. Italia

2.1 Energia ed emissioni: un confronto europeo

Abbiamo visto come il dilemma energetico ponga l’umanità di fronte alla grande sfida, per i

decenni a venire, di produrre più energia (per soddisfare consumi crescenti) abbassando al

contempo il livello di emissioni di gas serra.

Questo il paradigma mondiale, che occorre però declinare geograficamente a seconda della regione

del globo in oggetto al fine di assecondare le peculiarità dei territori in questione: trend e outlook

di consumo energetico, maturità del tessuto produttivo-industriale, livello di sviluppo in genere,

diffusione e accettazione ad ogni livello della tema di transizione energetica.

Per l’Europa, e l’Italia non fa eccezione, il dilemma energetico non riguarda particolarmente la

necessità di consumare più energia (i consumi in Europa sono stabili o tendenzialmente

decrescenti, anche grazie ad una miglior efficienza energetica), ma certamente l’altra faccia della

medaglia del dilemma – meno emissioni – acquisisce un peso notevole. Da questa consapevolezza

nasce la necessità di guidare con attenzione e realismo il processo di transizione energetica.

Questa seconda parte del lavoro tenterà di circoscrivere l’analisi delle grandezze esaminate nella

prima parte ai confini nazionali. Partendo dai dati esaminati nella prima parte, ovvero crescita

economica, consumo energetico ed emissioni, è possibile disegnare la situazione e i trend storici

del nostro Paese sotto questi profili, ed osservarne relazioni e interconnessioni.

Fig. 2.1 Trend di crescita di ricchezza, consumi energetici ed emissioni di GHG in Italia, serie storiche dal

1995 al 2015 (valori concatenati 2010): 39

150

140

130

Numero indice 1995 = 100

120

110

100

90

80

70

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Consumo finale di energia -Italia Emissioni GHG -Italia

PIL (a valori concatenati anno rif. 2010) - Italia

Grazie alla comparazione dei trend tramite la costruzione di numeri indice, si evince che:

- L’andamento del PIL a valori concatenati 2010 presenta una andamento decrescente.

39 Fonte: rielaborazioni da EUROSTAT

© Aspen Institute Italia | Interesse nazionale | Massimizzare il potenziale energetico nazionale nello scenario di transizione 30Puoi anche leggere