LE RINNOVABILI IN ITALIA: I MITI DA SFATARE - Affari Italiani

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

LE RINNOVABILI IN ITALIA: I MITI DA SFATARE

SUMMARY: Si parla spesso di quanto costi sul sistema il finanziamento delle misure a favore

dello sviluppo dell’energia rinnovabile. E’ invece più infrequente imbattersi in stime sul costo del

mancato raggiungimento degli obiettivi europei in relazione allo sviluppo delle fonti rinnovabili:

qual è il costo totale del non fare per il sistema paese?

Effettuare una stima complessiva dei costi del “non fare”, ossia del non perseguire un’ adeguata

politica di sostegno delle fonti rinnovabili è senz’altro un esercizio non semplice, in quanto una

stima onnicomprensiva dei costi andrebbe a comprendere voci di difficile quantificazione

monetaria.

Secondo APER, fanno innanzitutto parte dei costi imputabili al mancato raggiungimento degli

obiettivi europei le prevedibili sanzioni che la Commissione irrogherà a carico degli inadempienti,

sia in termini di mancata riduzione delle emissioni sia di mancato raggiungimento del dovuto share

di rinnovabili.

Una precisa quantificazione delle sanzioni non è ancora avvenuta: tuttavia è facile prevedere che si

legheranno rispettivamente ai valori di mercato della CO2 e ai minori costi di generazione sostenuti

producendo con combustibili convenzionali. Adottando tale criterio, si può prevedere per l’anno

2020 un totale di sanzioni che verranno fissate a carico dell’Italia, in caso di inadempimento, pari a

4,8 miliardi di € (3,1 mld€ per la mancata riduzione delle emissioni e 1,7 mld€ per il mancato

raggiungimento degli obiettivi sulle rinnovabili).

Tuttavia, agli occhi della nostra Associazione, il maggior costo che verrebbe sostenuto è quello

relativo al non avere colto un’irripetibile occasione di sviluppo di leadership tecnologica, di

creazione di valore mediante l’attività imprenditoriale e, come naturale conseguenza, una

importante opportunità di creare occupazione.

Se si deciderà di mettere in piedi delle politiche adeguate al raggiungimento degli obiettivi europei,

solo in Italia di qui al 2020 si metteranno in campo investimenti per un valore stimato da APER in

75 miliardi di euro, di cui circa 56 miliardi direttamente investiti nella costruzione di impianti da

fonti rinnovabili (20 per l’eolico, 8 per le biomasse, 22 per il solare, 5 per l’idroelettrico e 1 per il

geotermico).

Ciò sarà solo una parte del valore creato, che investirà tutta la filiera (compresi

l’approvvigionamento della materie prime e l’O&M), che nell’anno 2020 contribuirebbe da solo ad

innalzare di 0,35% il PIL nazionale rispetto al caso in cui non si decida di raggiungere l’obiettivo

europeo.

A tale crescita corrisponderebbe naturalmente un incremento netto dell’occupazione, tenendo

anche conto della dismissione delle attività che la filiera delle rinnovabili andrebbe a sostituire.

Circa 235.000 addetti sarebbero occupati nel settore delle FER, con un incremento netto di 120.000

occupati rispetto allo scenario “No Policy”.

In ultimo, va ricordato che non adottare le necessarie politiche di sostegno delle FER

comporterebbe anche maggiori costi connessi ai profili di tutela della salute e del paesaggio,

nonché costi sociali per le politiche di sussidi alla disoccupazione (per la porzione addizionale di

forza lavoro che lo scenario di raggiungimento degli obiettivi comporta rispetto allo scenario “No

policy”).

1

Di fronte alle obiezioni di chi lamenta un’eccessiva onerosità dei sistemi di supporto delle

rinnovabili, APER può tranquillamente controbattere che, nell’anno 2020, il non avere raggiunto gli

obiettivi europei avrà comportato un costo annuo complessivo pari a 9,8 mld€, oltre all’essersi vista

sfuggire un’ irripetibile occasione di sviluppo industriale.

APPENDICE

1) Cosa comporta in termini occupazionali l’adozione di politiche di supporto delle fonti rinnovabili

tali da raggiungere gli obiettivi del 20-20? Cosa succede invece nel caso in cui si mantenga

l’attuale impianto di supporto? E nel caso in cui si abbandoni qualsiasi politica di sostegno alle

FER?

Nel 2005, ultimo anno su cui si posseggono dati consistenti, il settore delle energie rinnovabili

impiegava in Europa 1,4 milioni di persone. Di questi, ben 900.000 risultavano impiegato in Piccole

e Medie Imprese. In Italia, sempre nel 2005, il settore delle rinnovabili dava lavoro a 115.000

persone, di cui 70.000 nella filiera dell’investimento (componenti, progettazione, consulenza,

costruzione), 30.000 nella fase O&M (gestione e manutenzione) e 15.000 nella fase di

approvvigionamento del combustibile (esclusivo appannaggio, naturalmente, della biomassa).

Proprio in nome della trasversalità e della numerosità dei settori che coinvolge (manutenzione

foreste, agricoltura, raffinazione, industria alimentare, allevamento, trasporti), la biomassa è la

fonte che assorbe più occupazione con ben 65.000 occupati su 115.000. Segue l’idroelettrico con

40.000 addetti dedicati, il fotovoltaico con 8.000, l’eolico con 5.000 addetti e la geotermia con

3.000.

Il raggiungimento degli obiettivi europei al 2020 comporterebbe, secondo uno studio

commissionato dalla Commissione Europea al Fraunhofer Institute nel maggio 2009, un numero

totale di occupati in Europa pari a 2,8 milioni, circa il doppio degli occupati attuali.

Senza adottare politiche di sostegno alle rinnovabili, il numero degli occupati si ridurrebbe

sensibilmente arrivando a un totale di 1,6 milioni.

Per quanto invece riguarda l’Italia, le stime occupazionali determinate incrociando i modelli GREEN-

X e MULTIREG, delineano nel caso di raggiungimento degli obiettivi uno scenario di circa 120.000

nuovi occupati, per un totale di 235.000 addetti nel settore. Circa il 55% del potenziale aggiuntivo

occupazionale riguarderà il settore della biomassa, ancora in nome della particolarità della filiera di

approvvigionamento di questa fonte. Poco più del 20% sarà dovuto invece al solare, poco più del

10% all’eolica a la restante quota (8%) alle pompe di calore, all’idroelettrico e al geotermico ad alta

entalpia.

2

Elaborazione Fraunhofer Ist., Ecofys, EEG per EU Commission, DG Energy and Transport (mag.2009)

2) Il raggiungimento degli obiettivi che conseguenza determina sull’economia reale del paese in

termini di PIL? Quale segmenti della filiera si sviluppano con particolare vigore? Cosa succede

invece seguendo lo scenario BAU o addirittura abbandonando qualsiasi forma di politica di

sostegno?

Basandosi su dati Eurostat, la filiera delle rinnovabili ha generato nell’anno 2005 un fatturato di 58

miliardi di euro, una quota pari ad una percentuale dello 0,58% dell’intero PIL dell’Europa a 271.

L’Italia, in leggera sotto-tendenza rispetto al dato comunitario, presentava nel 2005 un valore

aggiunto complessivo relativo al settore delle rinnovabili pari a circa 6,5 miliardi di euro, una

percentuale pari a circa lo 0,47% il PIL Nazionale (espresso in EURO 2005).

Secondo la stima del Fraunhofer Institute, effettuata utilizzando i modelli Astra e Nemesis,

l’adozione delle politiche necessarie al raggiungimento degli obiettivi al 2020 in termini di

rinnovabili porterebbe il settore alla creazione di un valore aggiunto pari a 129 miliardi di euro,

comportando un incremento dello 0,25% sul PIL Europeo al 2020 rispetto ad uno scenario no

Policy.

Per l’Italia, il valore si assesterebbe invece intorno ad una quota pari a 22,5 miliardi di euro (euro

2005), generando un giro di affari che coinvolgerebbe, seppur in misura diversa, tutte le filiere del

settore.

In particolare si stima una creazione di valore aggiunto pari circa 6,5 miliardi di euro nella filiera di

approvvigionamento del combustibile (con riferimento esclusivo alla biomassa), di 11,5 nella filiera

tecnologica e di circa 5 miliardi nella fase Operation e Maintenance.

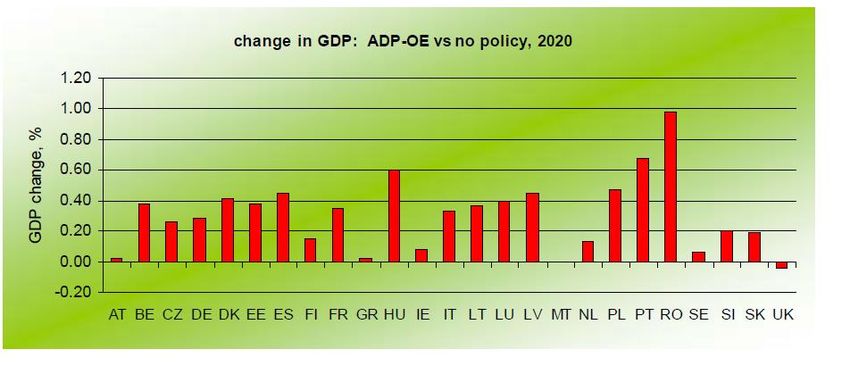

Il confronto tra l’incremento del PIL in caso di adozione delle misure necessarie al raggiungimento

degli obiettivi e uno scenario di “No policy” risulta ancor più interessante. Il perseguimento degli

obiettivi europei in fatto di rinnovabili comporterebbe un incremento del PIL nazionale in termini

assoluti pari allo 0,35% del PIL stesso.

1

Per convenzione si assumono come facenti parte del computo anche gli Stati Membri entrati dopo il 2005.

3E’ necessario rilevare che si tratta di un incremento netto, ossia che tiene anche conto dei minori

effetti sull’economia dovuto alla dismissione degli impianti alimentati da fonti tradizionali che, con

il mix energetico indicato dalla UE al 2020, non comporrebbero più il parco impianti italiano.

Approssimando una stima in termini di valore in euro, si tratterebbe di un incremento aggiuntivo di

circa 5 miliardi di euro (euro 2005).

Elaborazione Fraunhofer Ist., Ecofys, EEG per EU Commission, DG Energy and Transport (mag.2009)

3) Non raggiungere gli obiettivi europei comporterà, oltre al richiamo della Commissione e al

conseguente stigma a livello diplomatico, delle sanzioni. Per quanto non ancora definite con

chiarezza dalla Commissione, a quanto potrebbero ammontare dette sanzioni?

Il valore delle sanzioni che la Commissione Europea potrebbe comminare agli Stati Membri nel

caso di mancato raggiungimento degli obiettivi europei in termini di riduzione delle emissioni e di

share di rinnovabili non è stato definito.

Tuttavia, il fatto che gli obiettivi posti dalla Commissione siano in questo caso vincolanti lascia

intendere che nell’ipotesi di mancato raggiungimento degli obiettivi una sanzione verrà irrogata.

Per quanto riguardo lo share di rinnovabili, un valore attorno al quale potrebbe convergere la

sanzione è quello pari ai maggiori costi evitati ricorrendo ad un parco termoelettrico nazionale

piuttosto che al dovuto mix di rinnovabili.

Ipotizzando che la mancata adozione delle necessarie politiche porti ad uno scostamento

dall’obiettivo di circa 50 TWh per l’anno 2020, e utilizzando come parametri sul minor costo della

generazione convenzionali le stime FOSS e DG Trasporti, si arriverebbe a definire una sanzione per

l’anno 2020 di 1,75 miliardi di euro a carico dell’Italia.

Per quanto invece riguarda le sanzioni sulle emissioni, si può ragionevolmente adottare come

parametro di riferimento il valore previsto sul mercato della CO2 per il 2020, pari a 34,2 €/tonCO2.

4Moltiplicando tale valore per la stima delle emissioni connesse a uno scenario “No Policy” rispetto

ad uno scenario di adempimento dell’obbligo al 2020, si ottiene una stima delle sanzione pari a 3,1

miliardi di €.

4) Si sostiene spesso l’inutilità di sostenere delle tecnologie che presentano, e presenteranno

sempre, costi di generazione nettamente fuori di mercato. E’ vero?

La ragione dei regimi di supporto alle fonti rinnovabili risiede nel fatto che l’energia che gli impianti

a FER producono non incorpora, nei segnali di prezzi, il valore delle sue esternalità positive. Un

regime di sussidi ben congegnato ha appunto la funzione di calcolare il valore che il mercato non

riconosce alle fonti rinnovabili all’interno dei segnali di prezzo, in maniera tale che detti impianti

possano entrare in esercizio pur presentando per il momento costi di investimento superiori a

quelle delle fonti convenzionali. Una delle tradizionali obiezioni che si pone ai regimi di sostegno

delle fonti rinnovabili è che essi sostengono delle tecnologie costose ed inefficienti, che non

avranno mai costi in linea con quelli “di mercato”.

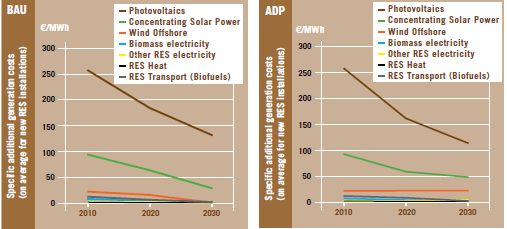

Ecofys e Fraunhofer Institute hanno effettuato, nel maggio 2009, una elaborazione sulle curve di

apprendimento e le economie di scala nel settore delle rinnovabili, ossia su come varierebbe il

costo unitario di produzione del MWh da FER di qui al 2030 grazie della maturazione delle

tecnologie e alle economie di scala derivanti dal perseguimento dell’obiettivo europeo.

Le risultanze mostrano che, persino nel caso in cui si opti per l’adozione di tutte le misure

necessarie al raggiungimento degli obiettivi del 20-20-20, il costo addizionale di produrre un MW/h

da fonti rinnovabili tende per la stragrande parte delle tecnologie ad appiattirsi sulla linea dello

zero già nel medio periodo. Costituiscono parziale eccezione le tecnologie del solare fotovoltaico e

del solare a concentrazione.

Elaborazione Fraunhofer Ist., Ecofys, EEG per EU Commission, DG Energy and Transport (mag.2009)

55) Qual è il vero costo che grava sul consumatore finale per via delle politiche di supporto alle fonti

rinnovabili?

Le politiche di sostegno alle fonti rinnovabili in Italia si fondano su 2 tipologie di incentivi: una

tariffa feed-in (CIP6-conto energia-nuova tariffa onnicomprensiva) e un quota-system (Certificati

Verdi).

Gli oneri delle tariffe feed-in gravano direttamente sul consumatore finale, convergendo nella

componente A3 della bolletta elettrica. Una scomposizione della bolletta elettrica e, a sua volta,

della componente A3 tra misure di sostegno alle rinnovabili e alla fonti assimilate, mostra che il

vero peso delle rinnovabili sulla bolletta elettrica dell’utente tipo italiano è di 4 €/MWh, una cifra

equivalente a poco più del 2% del costo finale della bolletta.

Se si decidesse di puntare su nuovo meccanismo di feed-in per la nuova produzione da FER e

volessimo incentivare con 100€/MWh i circa 40-50 TWh da nuovi impianti necessari a raggiungere

la quota del 25%-28% di rinnovabili sui consumi del 2020, l’incremento della componente A3 al

2020 si assesterebbe su una percentuale prossima al 1,5% del totale della bolletta elettrica.

Il sostenimento del meccanismo CV è invece a carico dei produttori di energia elettrica da fonti non

rinnovabili, che, si stima, effettuano per via dei costi sostenuti nel mercato CV un ricarico sul prezzo

all’ingrosso dell’energia elettrica compreso tra i 3 e i 4 €/MWh. Tale ricarico è tuttavia

sovradimensionato per via delle esenzioni (pari al 40% del totale dell’energia prodotta e importata),

che restringendo la base d’obbligo, comportano un ricarico maggiore sugli operatori soggetti ad

obbligo e la necessità di determinare una quota d’obbligo più alta per essere in linea con l’obiettivo

europeo.

Allargare la base d’obbligo (ad esempio trasferendo l’obbligo ai soggetti titolari di un contratto di

dispacciamento in prelievo, i c.d. traders) diminuirebbe il valore del ricarico finale da parte dei

soggetti ad obbligo, rendendo al contempo necessario un minore incremento della base d’obbligo

e, in ultima istanza, comportando un minor onore finale per il consumatore elettrico.

6Elaborazione APER su dati AEEG (I trimestre 2009), GME (Aprile 2009), ref. (Aprile 2009), Confartigianato

7Puoi anche leggere