LA SOSTENIBILITA': DA NECESSITA' STRATEGICA PER L'IMPRENDITORE A OPPORTUNITA' PER IL PROFESSIONISTA - Alberto Brugnoli Università Ca' Foscari Venezia

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

LA SOSTENIBILITA’: DA NECESSITA’

STRATEGICA PER L’IMPRENDITORE A

OPPORTUNITA’ PER IL PROFESSIONISTA

Alberto Brugnoli

Università Ca’ Foscari Venezia

www.unive.it/management

Il paradosso dell’imprenditore

Innovazione strategica Vs. coerenza strategica

l fit External fit

Externa

COERENZA INTERNA COERENZA INTERNA

ED ESTERNA MA SEMPRE MENO ESTERNA

Nei primi anni del ‘900, il sistema produttivo Negli anni ’80 il sistema produttivo

fordista (bassa flessibilità, bassa varietà) giapponese (alta flessibilità, alta varietà) garantiva

garantiva alte performance in un contesto migliori performance, mentre diminuirono le

esterno caratterizzato da una domanda di performance del sistema fordista, in un contesto

prima dotazione, poco sofisticata. con una domanda più sofisticata che richiedeva

maggiore varietà di scelta

www.unive.it/management

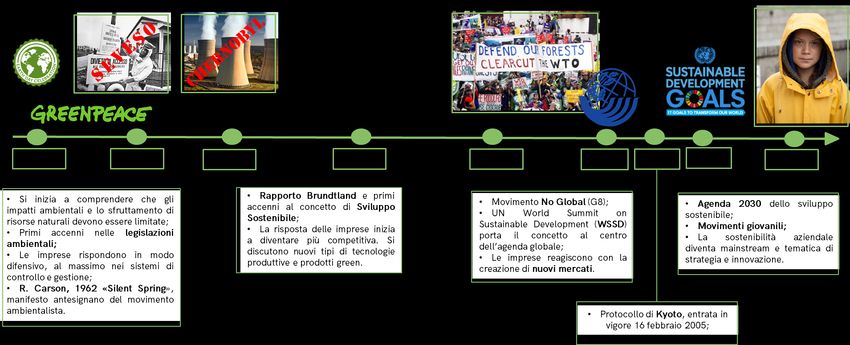

L’evoluzione della sostenibilità

nella società e nelle imprese

Fonte: Anni ‘60 Anni ’70 Anni ‘80 Anni ‘90 Anni 2000 Anni ‘10 Oggi

Elkington, 2004

Prima onda Seconda onda Terza onda Quarta onda

Temi Antropocene

Limiti Green Globalizzazione

dominanti (Hoffman, Ehrenfeld, 2013)

1988 -pubblicazione

di «Our Common 2012 - Conferenza

Movimento

Future» da parte ONU RIO+20

La legislazione giovanile guidato da

della Commissione 1992 - Il Vertice della Proteste contro configura la Green

ambientale travolge Greta Thunberg e

Si inizia a Brundtland Terra delle Nazioni l’OMC, Banca Economy all'interno

l'Organizzazione per l’emergenza

comprendere che gli (UNWCED), Unite a Rio porta alla Mondiale, G8 dello sviluppo

la cooperazione e lo plastica portano il

impatti ambientali e iniettando ribalta temi come il e altre istituzioni sostenibile e il

sviluppo economico dibattito

lo sfruttamento di il termine "sviluppo cambiamento richiedono attenzione quadro istituzionale

(OCSE). Scoppia il definitivamente a

Concetti e risorse naturali sostenibile" nella climatico e la e nel 2002 con il per lo Sviluppo

tema delle piogge livello pubblico del

avvenimenti devono essere corrente politica. biodiversità. Vertice mondiale sullo Sostenibile.

acide ma nel quotidiano.

principali limitate. Dal disastro di Polemiche contro sviluppo sostenibile 2015- L’Agenda

complesso è un Strategie di

Seveso, la scoperta aziende come (WSSD) la governance 2030 per lo Sviluppo

periodo di politica sostenibilità.

Primi accenni nelle del buco nell’ozono, Monsanto e Nike, e per lo sviluppo Sostenibile

conservatrice, in Creatività, design e

legislazioni l’incidente di sugli alimenti sostenibile entra sottoscritto dai

campo di cultura come driver

ambientali. Chernobyl e Bhopal geneticamente definitivamente governi dei 193

legislazione d’innovazione

portano modificati. nell'agenda globale dell’ONU ingloba 17

ambientale. sociale.

consapevolezza sugli Obiettivi per lo

impatti ambientali Sviluppo Sostenibile.

delle imprese

Nasce il movimento del Green consumerism La sostenibilità La sostenibilità diventa requisito per la

Le imprese rispondono in modo difensivo. e del boicottaggio. La risposta delle imprese diventa mainstream. grandi imprese e sempre di più oggetto di

Implicazioni

L’industria imposta la questione ambientale inizia a diventare più competitiva. Si Le imprese reagiscono piani aziendali strutturati. Le aziende

organizzative

nei sistemi di compliance. discutono nuovi tipi di tecnologie produttive con la creazione di incorporano le strategie di sostenibilità

e prodotti green. nuovi mercati. nella loro missione.

www.unive.it/management

Elkington, Triple Bottom Line

3 P : People, Profit, Planet

Il concetto della Triple Bottom Line ha cambiato il modo in cui le

aziende, le organizzazioni non profit e i governi misurano la

sostenibilità e le prestazioni di progetti o politiche. L’obiettivo

principale di tale strumento è quello di rilevare la sostenibilità su

tre aspetti principali:

- persone (responsabilità sociale),

- pianeta (responsabilità ambientale) e Società

- profitto (responsabilità economica).

Le imprese, nel condurre il proprio business, non devono

monitorare solamente l’andamento finanziario, ma devono tenere

in considerazione anche gli aspetti ambientali (come l’attenzione al

consumo di acqua, energia e materie prime) e sociali (come per

esempio l’attenzione alle condizioni degli impiegati).

Poiché misura l’impatto che l’azienda ha nei confronti Ambiente

dell’ambiente, della società e del sistema economico, è evidente

che una Triple Bottom Line positiva comporti un aumento del Economia

valore dell’impresa, inteso come somma del valore per gli azionisti

e dei valori ambientali e sociali.

www.unive.it/management

P di Planet: Sostenibilità Ambientale

www.unive.it/management

P di People: Sostenibilità Sociale

www.unive.it/management

P di Profit: Sostenibilità Economica e Finanza

www.unive.it/management

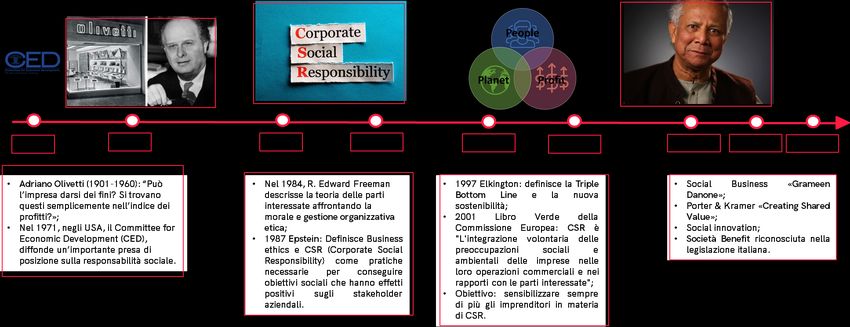

L’evoluzione del pensiero sul ruolo sociale dell’impresa

Anni 2000

• 2001, Libro Verde della Commissione Europea sulla Responsabilità Sociale d’Impresa

RSI è "L'integrazione volontaria delle preoccupazioni sociali e ambientali delle imprese nelle

loro operazioni commerciali e nei rapporti con le parti interessate".

Obiettivo: sensibilizzare sempre di più gli imprenditori in materia di RSI

• In Italia decreto legislativo 254/2016 – a seguito del recepimento della direttiva comunitaria

2014/95/Ue – l’adesione alle tematiche di RSI è a carattere volontaristico da parte delle

aziende.

L’imposizione normativa italiana prevede che, oltre alle aziende quotate, assicurazioni ed enti

di interesse pubblico, sono tenute alla compilazione del documento integrativo anche le

imprese che hanno più di 500 dipendenti e che siano caratterizzate da almeno uno dei

seguenti requisiti: aver registrato un importo superiore a 20 milioni di euro in attivo dello stato

patrimoniale e/o aver registrato un importo superiore a 40 milioni di euro come totale dei

ricavi netti.

www.unive.it/management

L’evoluzione del pensiero sul ruolo sociale dell’impresa

Anni 2000

• 2011 – Porter & Kramer

“Il concetto di valore condiviso può essere definito come le politiche e le pratiche

operative che migliorano la competitività di un'azienda mentre contemporaneamente

fanno avanzare le condizioni economiche e sociali nelle comunità in cui opera. La

creazione di valore condiviso si concentra sull'individuazione e l'espansione delle

connessioni tra progresso sociale ed economico.”

«Creating Shared Value» segna il passaggio all’innovazione strategica fondata su

parametri di sostenibilità e di valore sociale, ambientale ed economico.

I tre ambiti strategici in cui l’impresa può attivare innovazione sono

Riconcepire prodotti e mercati

Ridefinire la produttività nella catena del valore

Facilitare lo sviluppo di cluster locali

www.unive.it/management

L’evoluzione del pensiero sul ruolo sociale dell’impresa

Anni 2000

• 2011 – Porter & Kramer LA CONNESSIONE TRA VANTAGGIO

COMPETITIVO E PROBLEMI SOCIALI

Il tentativo di risolvere i problemi sociali può

migliorare la produttività aziendale in vari

modi. Considerate per esempio ciò che

accade quando l’impresa investe in un

programma di benessere per i dipendenti.

La società in generale ne trae beneficio

perché i collaboratori e i loro famigliari

stanno meglio, e l’azienda minimizza

l’assenteismo e le perdite di produttività. Il

grafico mette in luce alcune aree in cui le

connessioni sono particolarmente forti.

www.unive.it/managementL’evoluzione del pensiero sul ruolo sociale dell’impresa

Anni 2000

• 2011 – Porter & Kramer: COSA DIFFERENZIA IL

VALORE CONDIVISO DALLA RESPONSABILITÀ

SOCIALE D’IMPRESA

La creazione di valore condiviso (CSV) dovrebbe

prevalere sulla responsabilità sociale d’impresa

(corporate social responsibility, CSR) nel guidare gli

investimenti effettuati dalle aziende nelle comunità in

cui operano. I programmi di CSR si focalizzano

principalmente sulla reputazione e hanno solo un

collegamento limitato con il business, il che rende

difficile giustificarli e mantenerli nel lungo termine. Per

contro, la CSV è funzionale alla profittabilità e alla

posizione competitiva dell’azienda. Sfrutta le risorse

specifiche e l’expertise

specifico dell’azienda per creare valore economico

attraverso la creazione di valore sociale.

In entrambi i casi, si assumono il rispetto delle leggi e

degli standard etici, e la riduzione dei danni causati

dalle attività dell’azienda.

www.unive.it/managementL’evoluzione del pensiero sul ruolo sociale dell’impresa

Anni 2000

• Investimenti ESG

L’acronimo ESG sta per Environmental,

Social, Governance si utilizza in ambito

economico/finanziario per indicare tutte

quelle attività legate all’investimento

responsabile (IR) che perseguono gli

obiettivi tipici della gestione finanziaria

tenendo in considerazione aspetti

di natura ambientale, sociale e di

governance.

www.unive.it/managementL’evoluzione del pensiero sul ruolo sociale dell’impresa

Anni ’50 - ‘60: La Strategia come Pianificazione Strategica

Oggi

• Libro bianco sull’innovazione sociale, Murray, Grice, Mulgan, 2009

“Definiamo innovazioni sociali le nuove idee (prodotti, servizi e modelli) che

soddisfano dei bisogni sociali (in modo più efficace delle alternative esistenti) e che

allo stesso tempo creano nuove relazioni e nuove collaborazioni.

In altre parole, innovazioni che sono buone per la società e che accrescono le

possibilità di azione per la società stessa.”

Un paradosso in evoluzione:

Bisogni

sociali

Bisogni del

business

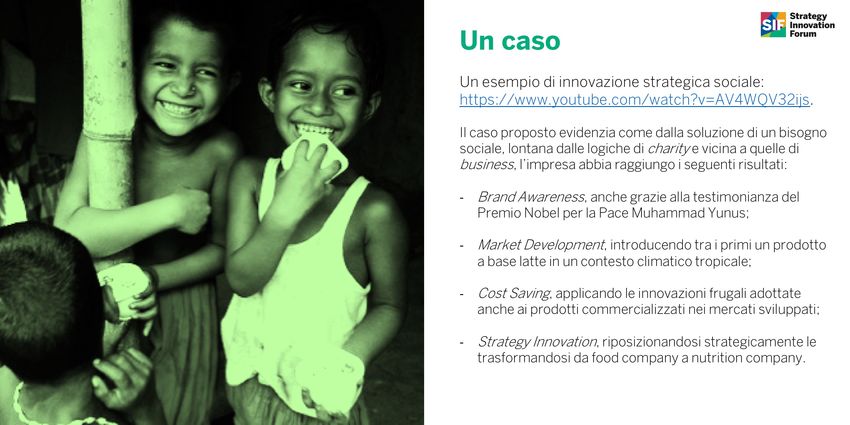

www.unive.it/managementUn esempio di innovazione strategica sociale:

https://www.youtube.com/watch?reload=9&v=AV4WQV32ijs

Il caso proposto evidenzia come dalla soluzione di un bisogno

sociale, lontana dalle logiche di charity e vicina a quelle di

business, l’impresa abbia raggiunto i seguenti risultati:

-Brand Awareness, anche grazie alla testimonianza del Premio

Nobel per la Pace Muhammad Yunus;

-Market Development, introducendo tra i primi un prodotto a

base latte in un contesto climatico tropicale;

-Cost Saving, applicando le innovazioni frugali adottate anche

ai prodotti commercializzati nei mercati sviluppati;

-Strategy Innovation, riposizionandosi strategicamente e

trasformandosi da food company a nutrition company

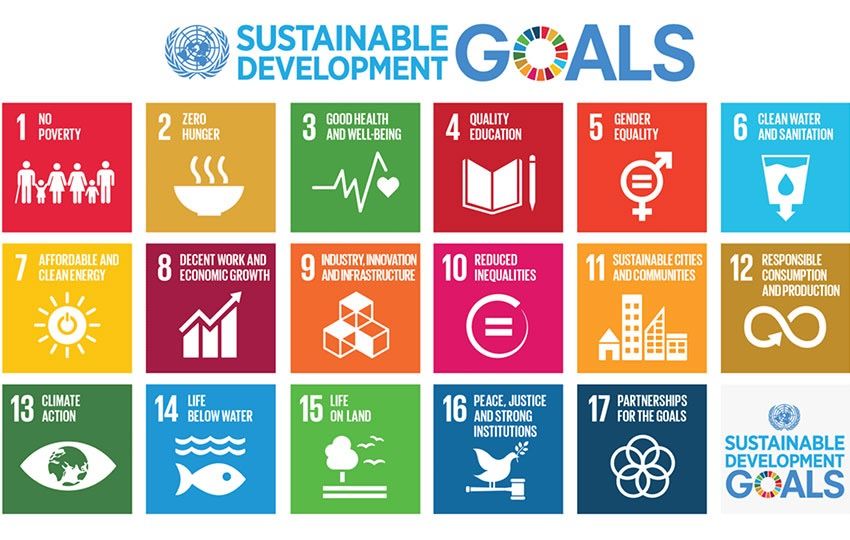

www.unive.it/managementSustainable Development Goals

• Un piano d’azione per le persone, il Pianeta e

la prosperità. È l'Agenda 2030 per lo sviluppo

sostenibile, sottoscritta il 25 settembre 2015

da 193 Paesi delle Nazioni unite, tra cui

l'Italia, per condividere l'impegno a garantire

un presente e un futuro migliore al nostro

Pianeta e alle persone che lo abitano.

• L'Agenda globale definisce 17 Obiettivi di

sviluppo sostenibile (SDG) da raggiungere

entro il 2030, articolati in 169 Target, che

rappresentano una bussola per porre l'Italia e

il mondo su un sentiero sostenibile.

• Il processo di cambiamento del modello di

sviluppo viene monitorato attraverso i Goal, i

Target e oltre 240 indicatori: rispetto a tali

parametri, ciascun Paese viene valutato

periodicamente in sede Onu e dalle opinioni

pubbliche nazionali e internazionali.

www.unive.it/managementSustainable Development Goals

www.unive.it/managementwww.unive.it/management

Global Vision

www.unive.it/managementLa sostenibilità e la generazione di impatto sociale

Social Business

Corporate

Shared Value

Corporate Social

Responsibility

Charity

www.unive.it/managementIntegrare la sostenibilità nella strategia

• Molteni “Gli stadi di sviluppo della CSR nella

strategia aziendale”, 2007

- CSR come tratto dominante della cultura

aziendale

Dominante - Azioni collettive per mutare i

comportamenti nel settore di

appartenenza

- Ricerca soluzioni win-win

Innovativa - Ulteriore articolazione azioni

- Identificazione bisogno sociali cui

l’impresa può rispondere

- Monitoraggio impatti socio-ambientali

- Stakeholder engagement

Sistemica - Razionalizzazione attività verso comunità

- Misure di CSR nei sistemi di incentivi

- Nuove iniziative di welfare

- Codice etico

- Bilancio sociale

Corrente

- Certificazioni ambientali

- Cause related marketing

Informale Iniziativa occasionali a favore della

comunità, dei dipendenti, dell’ambiente

www.unive.it/managementMISURARE E RENDICONTARE IL VALORE

SOSTENIBILE: DAL CONTROLLO DI

GESTIONE AL BILANCIO DI SOSTENIBILITA’

Prof. Marco Fasan

Università Ca’ Foscari Venezia

www.unive.it/managementlit al

ity

e

bi ci

lu

si so

y

ar

Va

on te

sp ra

ch

ed

re rpo

ar

Co

Sh

Natura dell’impresa

DA privatistica

A istituzionale 22

www.unive.it/managementTriple bottom line

social

governance environmental

23

www.unive.it/managementLe informazioni sulla sostenibilità e il mercato dei capitali

Informazioni

INVESTITORI AZIENDE

Capitali

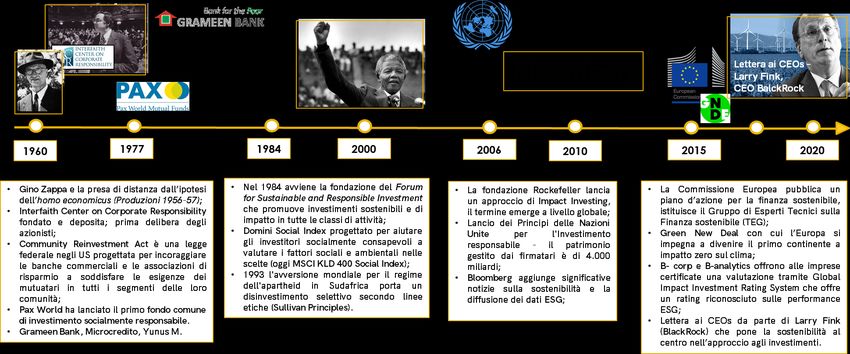

The letter of Larry Fink, Blackrock CEO:

https://www.blackrock.com/corporate/investor-

relations/larry-fink-ceo-letter

https://assets.kpmg/content/dam/kpmg/lu/pdf/lu-en-

European%20Responsible%20Investment%20Fund-2019.pdf

La riproduzione e duplicazione del presente materiale, per qualsiasi finalità e con qualsiasi mezzo, se non espressamente autorizzata da SAF Triveneta, è rigorosamente vietata.

www.unive.it/management 24Le informazioni sulla sostenibilità e il mercato dei capitali

Non solo le grandi

realtà

mul1nazionali ma

anche il territorio:

https://esgnews.it/social/banca-della-marca-lancia-un-plafond-da-20-milioni-di-euro-per-prestiti-esg/

www.unive.it/management 25Gli interventi legislativi in tema di rendicontazione di

sostenibilità

• Fino al 2007: nessun obbligo

• D.Lgs 32/2007: inclusione nella relazione sulla gestione di indicatori

non finanziari, se del caso.

• Direttiva Europea 2014/95/UE del 22 ottobre 2014

• D.lgs 254/2016, che recepisce la Direttiva Europea

• Aprile 2021: proposta nuova direttiva europea

www.unive.it/managementFonte:h(ps://commercialis2.it/documents/20182/1236821/Sostenibilit%E0+aziendale+e+sviluppo+professionale.+corporate+governance+e+risk+manage

ment/0c0423c5-6056-45b8-b3d3-a14518f14188

La riproduzione e duplicazione del presente materiale, per qualsiasi finalità e con qualsiasi mezzo, se non espressamente autorizzata da SAF Triveneta, è rigorosamente vietata. 27

www.unive.it/management 27 27Fonte:https://commercialisti.it/documents/20182/1236821/Sostenibilit%E0+aziendale+e+sviluppo+professionale.+corporate+governance+e+risk+manag

La riproduzione e duplicazione del presente materiale, per qualsiasi finalità e con qualsiasi mezzo, se non espressamente autorizzata da SAF Triveneta, è rigorosamente vietata. 28

ement/0c0423c5-6056-45b8-b3d3-a14518f14188 www.unive.it/management 28 2829 www.unive.it/management

D.Lgs. n. 254/2016

AMBITO DI APPLICAZIONE (art. 2)

30

www.unive.it/management… e le PMI?

Best Practice

“I soggetti diversi da quelli ricompresi nell'ambito di applicazione di

cui all'articolo 2 che, su base volontaria, redigono e pubblicano

dichiarazioni individuali o consolidate non finanziarie e che si

attengono a quanto disposto dal presente decreto legislativo,

possono apporre su dette dichiarazioni la dicitura di conformita'

allo stesso” (art. 7)

La negoziazione con il committente

L’azienda potrebbe essere controllata o far parte della catena di

fornitura di un ente soggetto agli obblighi del D.Lgs

31

www.unive.it/managementContenuto della DNF

(art. 3, comma 1 del D.Lgs 254/2016)

La Dichiarazione non Finanziaria (DNF) deve contenere informazioni:

32

www.unive.it/managementLa proposta di nuova dire5va europea

33

www.unive.it/management 33La proposta di nuova direttiva europea

SCOPE:

Large undertakings and, as of 1 January 2026, small and medium-sized undertakings

which are undertakings referred to in Article 2, point (1), point (a), shall include in the

management report information necessary to understand the undertaking’s impacts on

sustainability matters, and information necessary to understand how sustainability

matters affect the undertaking’s development, performance and position.

34

www.unive.it/management 34La proposta di nuova direttiva europea

KEY DATES:

• The proposal requires the Commission to adopt a first set of standards by 31

October 2022.

• Member States shall bring into force the laws, regulations and administrative

provisions necessary to comply with Articles 1, 2 and 3 of this Directive by 1

December 2022.

• Member States shall provide that the provisions referred to in the first subparagraph are

to apply to all undertakings within the scope of the corresponding Directive for the

financial year starting on 1 January 2023 or during the calendar year 2023.

35

www.unive.it/management 35La proposta di nuova direttiva europea

Non-listed SMEs

• While SMEs not listed on EU regulated markets are exempt from the requirements of the

draft legal rules, the Commission proposes the development by October 2023 of

proportionate standards for SMEs to use on a voluntary basis. It is thought that such

standards, which could also be used by listed SMEs within the scope of the proposals, would

enable SMEs to respond in a cost-efficient way to the requests for information received from

other entities including those in their supply chain as well as banks and insurers.

36

www.unive.it/management 36Lo standard di rendicontazione

www.globalrepor?ng.org

37

www.unive.it/management 37Global Reporting Initiative

38

www.unive.it/managementGlobal Repor

Global Reporting Initiative

40

www.unive.it/managementGlobal Reporting Initiative

41

www.unive.it/managementGlobal Reporting Initiative

42

www.unive.it/managementGlobal Reporting Initiative

43

www.unive.it/managementGlobal Repor

Analisi catena fornitura

Settore: Apparel

45

www.unive.it/managementAnalisi catena fornitura

Settore: Apparel

46

www.unive.it/management 46Il bilancio di sostenibilità: il processo

1. Iden'ficare con il commi1ente des1natari del report e messaggi

chiave da comunicare

2. Analisi del contesto esterno

3. Mappatura degli stakeholder e delle loro aspe9a1ve

4. Iden'ficazione delle tema1che rilevan1

5. Selezione e raccolta dei KPI

47

www.unive.it/managementStep 1: identificare destinatari e messaggi

• Analisi delle ragioni che portano l’azienda a rendicontare

o isomorfismo («il mio compe,tor lo fa, quindi lo faccio anch’io»)

o Richieste dei clienQ / fornitori

o Crisis management dopo evenQ dannosi

o Advocacy

• Determina il 'po di linguaggio e il grado di tecnicismo necessario

• Determina i contenu'

• Determina la grafica

Se il commi1ente non ha la risposta… analisi di benchmark:

h1ps://www.corporateregister.com/

48

www.unive.it/managementStep 2: analisi del contesto esterno

ANALISI DEGLI INDICATORI DI SCENARIO

(se1ore idrico)

• Andamento PIL storico e prospe2co

• Composizione PIL (cambiamento dei

se7ori a2vità nei prossimi anni? E

quindi evoluzione dei bisogni nei

prossimi 5-10 anni?

• Andamento demografico storico e

prospe2co

• Evoluzione conglomeraE urbani

• Cara7erisEche morfologiche

• Precipitazioni e climate change

49

www.unive.it/managementStep 2: analisi del contesto esterno

ANALISI DEI MACROTREND

I macrotrend sono quelle forze dirompenti

in grado di determinare cambiamenti

strutturali nell’economia globale,

guidare l’innovazione, ridefinire le priorità

delle società e i modelli di business

Se9ore: Apparel

https://www.sasb.org/find-your-industry/

La riproduzione e duplicazione del presente materiale, per qualsiasi finalità e con qualsiasi mezzo, se non espressamente autorizzata da SAF Triveneta, è rigorosamente vietata. 50

www.unive.it/managementStep 2: analisi del contesto esterno

ANALISI DEI MACROTREND

I macrotrend sono quelle forze dirompenti

in grado di determinare cambiamenti

strutturali nell’economia globale,

guidare l’innovazione, ridefinire le priorità

delle società e i modelli di business

Se9ore: Apparel

Contributo importante che travalica il reporting ed entra nella

pianificazione strategica.

Anche se non incluse nel report, rappresenta una buona occasione per

introdurre analisi del mercato, dei competitor etc.

https://www.sasb.org/find-your-industry/

La riproduzione e duplicazione del presente materiale, per qualsiasi finalità e con qualsiasi mezzo, se non espressamente autorizzata da SAF Triveneta, è rigorosamente vietata. 51

www.unive.it/managementStep 3: mappatura stakeholder e aspettative

(stakeholder engagement)

Il processo:

• [all’interno]: coinvolgimento del management aziendale

CdA, AD, Responsabili di funzione

Sessione formativa

Discussione in plenaria oppure somministrazione di moduli

• [all’esterno]: coinvolgimento degli stakeholder

Utenti, rappresentanti lavoratori, comitati…

Indagine customer satisfaction, sportelli e call center,…

52

www.unive.it/managementStep 3: mappatura stakeholder e aspettative

(stakeholder engagement)

Mappatura degli Stakeholder (rilevan9) e delle loro aspe;a9ve

(se;ore idrico)

• Comunità locale

Impatto ambientale dell’infrastruttura

Educazione ambientale

• Utenti

Qualità dell’acqua, costo del servizio

• Fornitori

Audit fornitori

• Lavoratori

Sicurezza sul lavoro, formazione

• Finanziatori

Modalità di finanziamento e gestione nuove opere

53

www.unive.it/managementStep 4: identificazione delle tematiche rilevanti

Stakeholder (mappatura

+ analisi aspettative) + STRATEGIA AZIENDALE

Il management definisce le priorità (scelta strategica)

• Migliorare efficienza op.

• Aumentare R&S

• Ridurre perdite rete

Definizione dei temi rilevanE

• Migliorare impatto ambientale

• Promozione educazione

ambientale

• Aumentare formazione

personale

54

www.unive.it/managementStep 4: identificazione delle tematiche rilevanti

www.unive.it/managementStep 5: identificazione dei KPI per ogni tematica

rilevante

• Di attività

• Di Output

• Di outcome

• Financial vs non financial

• Leading vs lagging

• Risultati vs Coportamenti (es: clienti * visite/clienti * bolle/visite *

fatturato/bolle = fatturato)

www.unive.it/managementStep 5: identificazione dei KPI per ogni tematica

rilevante

www.unive.it/managementL’identificazione dei KPI rilevanti

STRATEGIA

FATTORI CRITICI DI SUCCESSO

KEY PERFORMANCE INDICATORS

www.unive.it/managementhttps://www.fincantieri.com/it/sostenibilita/governance/piano-di-sostenibilita/

www.unive.it/management

5960 www.unive.it/management

61 www.unive.it/management

Ostacoli / opportunità

• Ottenimento dati

• Percezione di valore aggiunto. Richiede la presenza in azienda

• Grafica

• Riflessione strategica (aspettative clienti; contesto esterno; mosse competitor)

• Reperimento nuovi dati

• Identificazione, fra i dati disponibili, di quelli rilevanti

• Benchmark (nel tempo e nello spazio)

• Definizione di target / ambizioni

62

www.unive.it/managementUn esempio di bilancio di sostenibilità di una PMI

http://www.mcadigital.it/wp-content/uploads/2020/01/MCA-BilancioSostenibilita2017-18.pdf

63

www.unive.it/managementGrazie dell’attenzione!

Marco Fasan

marco.fasan@unive.it

www.unive.it/managementPuoi anche leggere