La Governance nell'impresa sistema vitale: tra rapporti intra e inter sistemici

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

© SYMPHONYA Emerging Issues in Management, n. 2, 2002

www.unimib.it/symphonya

La Governance nell’impresa sistema vitale:

tra rapporti intra e inter sistemici

* **

Gaetano M. Golinelli , Gianluca Vagnani

Abstract

La governance si qualifica come l’insieme delle caratteristiche strutturali che presiedono ad una efficace

azione di governo dell’impresa orientata alla creazione di valore. Considerando l’impresa come un sistema

vitale, la cui capacità di sopravvivenza è legata, da un lato, all’azione dell’organo di governo e, dall’altro,

alle pressioni ed attese esercitate dai diversi sovra sistemi, è possibile chiedersi che cosa si intenda per

governance del sistema impresa? Quali sono le condizioni di efficacia della governance del sistema impre-

sa? La risposta a queste domande parte dall’inquadrare la problematica della governance nell’ambito si-

stemico al governo dell’impresa.

Keywords: Governo d’impresa; Gestione d’impresa; Rapporti intra ed inter sistemici; Governance

nell’impresa sistema vitale; Creazione di valore

1. Introduzione

Il presente contributo si propone di studiare e di meglio comprendere il ruo-

lo della governance nell’ambito del sistema impresa1.

La governance si qualifica come l’insieme delle caratteristiche strutturali

che presiedono ad una efficace azione di governo dell’impresa orientata alla

creazione di valore. Caratteristiche strutturali che sono riferibili

all’articolazione degli organi di vertice societario, all’articolazione dei controlli

esercitati dai sovra sistemi di riferimento ed alle impostazioni relazionali che

caratterizzano organi di vertice societario e sovra sistemi.

Lo studio di tale problematica assume caratteri di attualità e di interesse.

Da un lato, la crisi di grandi imprese, come la Enron, la Pacific Gas and E-

lectric, la Fiat, ha stimolato, a livello sia nazionale che sovra nazionale,

l’emanazione di una serie di raccomandazioni (codici di autoregolamentazio-

ne) volte a creare condizioni di efficacia nell’azione di governo del sistema

impresa. Ci riferiamo, ad esempio, al Cadbury Code (UK), agli OECD Princi-

ples al CalPERS Governance principles (US), al Code of Best practice for

Corporate Governance (Germania), al Vienot Report (Francia), al codice Pre-

da Code (Italia).

Dall’altro lato, lo studio del ruolo dell’organo di governo e dei diversi sovra

sistemi nel governo dell’impresa rappresentano un momento di importante

riflessione teorica. Ci riferiamo sia ad impostazioni di carattere generale, ri-

conducibili alla teoria degli stakeholder (Freeman, 1984), alla teoria delle con-

tingenze organizzative (Lawrence, Lorsch, 1967), alla teoria della dipendenza

dalle risorse (Pfeffer, Salancik, 1978), allo studio dei rapporti tra proprietà e

management (Bearle, Means, 1932; Jensen, Meckling, 1979); sia a

* Professore Ordinario di Economia e Gestione delle Imprese, Università degli Studi di Ro-

ma “La Sapienza”.

** Ricercatore di Economia e Gestione delle Imprese, Università degli Studi di Roma “La

Sapienza”.

Edited by: ISTEI - University of Milan-Bicocca ISSN: 1593-0300

Golinelli Gaetano M., Vagnani Gianluca, La Governance nell’impresa sistema vitale: tra rapporti intra e inter sistemici, Symphonya.

Emerging Issues in Management (www.unimib.it/symphonya), n. 2, 2002, pp. 67-81

(English Version: http://dx.doi.org/10.4468/2002.2.07golinelli.vagnani)68

© SYMPHONYA Emerging Issues in Management, n. 2, 2002

www.unimib.it/symphonya

studi di carattere più specifico riferiti alla rappresentanza dei diversi portatori

di interesse nell’ambito degli organi di vertice societario (Steiner, 1972;

Lorsch, 1989), sulla composizione dei comitati di controllo (Bibeault, 1982,

Daily, Dalton, 1994), sulla composizione dell’assetto proprietario (Useem,

1999).

La letteratura sul tema, seppure ampia, presente aspetti suscettibili di ulte-

riore approfondimento.

In primo luogo, gli studi teorici così come le raccomandazioni sopra richia-

mate si incentrano più su aspetti più formali che sostanziali, trascurano, in

taluni casi, le specificità che caratterizzano la singola impresa.

In secondo luogo, ampio risalto è stato attribuito al ruolo di monitoraggio

svolto dai diversi sovra sistemi sui potenziali comportamenti opportunistici del

manager (soggetto decisore) in un contesto caratterizzato da asimmetrie in-

formative e separazione tra direzione e rischio (Bearle, Means, 1932; Ross,

1973).

Con riferimento a tale aspetto, particolare attenzione viene dedicata ai si-

stemi finanziario e proprietario, trascurando sia il ruolo di altri sistemi quali, ad

esempio, quelli istituzionale, del lavoro e del consumo (Jensen, 2000), sia le

relazioni che possono caratterizzare i diversi sovra sistemi nell’esercizio di

tale attività di controllo (Golinelli, 2001).

Dall’altro lato, concentrando l’attenzione sul manager (intestatario del pote-

re di decisione), la letteratura non ha adeguatamente esplorato la possibilità

che ai comportamenti opportunistici del manager si possano associare anche

comportamenti opportunisti dei sovra sistemi2. Al riguardo, e con particolare

riferimento ai rapporti tra proprietà e management, si è osservato che «[…]

non si è certo in grado di provare che, con riferimento all’attuale situazione

storica e a parità di dimensioni aziendali, esistono differenze sistematiche o

connaturali tra motivazioni del manager proprietario (o comunque espressio-

ne del capitale di comando) e motivazioni del manager funzionario; né d’altra

parte può ragionevolmente assumersi che, a parità di motivazioni, il manager

proprietario e il manager funzionario si differenzino sistematicamente nella

scelta degli strumenti ovvero degli obiettivi destinati a soddisfare le motiva-

zioni stesse»3.

Partendo dal considerare l’impresa come sistema vitale, la cui capacità di

sopravvivenza è legata, da un lato, all’azione dell’organo di governo e,

dall’altro, alle pressioni ed attese esercitate dai diversi sovra sistemi, il lavoro

i propone di: (a) qualificare il concetto di governance del sistema impresa; (b)

individuare le condizioni di efficacia della governance del sistema impresa.

Tale studio, dunque, intende rispondere alle seguenti domande: che cosa si

intende per governance del sistema impresa? Quali sono le condizioni di effi-

cacia della governance del sistema impresa?

La risposta alle seguenti domande parte dall’inquadrare la problematica

nell’ambito dell’approccio sistemico al governo dell’impresa (Golinelli, 2001).

In tale prospettiva l’impresa si qualifica come un sistema vitale operante in un

contesto caratterizzato da un reticolo di entità con qualificazioni più o meno

sistemiche.

Nell’ambito di tale approccio, la governance del sistema impresa e le sue

condizioni di efficacia sono oggetto di approfondimento sia a livello teorico

che empirico.

Edited by: ISTEI - University of Milan-Bicocca ISSN: 1593-0300

Golinelli Gaetano M., Vagnani Gianluca, La Governance nell’impresa sistema vitale: tra rapporti intra e inter sistemici, Symphonya.

Emerging Issues in Management (www.unimib.it/symphonya), n. 2, 2002, pp. 67-81

(English Version: http://dx.doi.org/10.4468/2002.2.07golinelli.vagnani)69

© SYMPHONYA Emerging Issues in Management, n. 2, 2002

www.unimib.it/symphonya

Alla luce di tale approfondimento, verranno formulate alcune considerazioni

di sintesi sul ruolo della governance nel sistema impresa, con particolare rife-

rimento all’azione dell’organo di governo e dei sovra sistemi.

2. Il ruolo della governance nell’impresa sistema vitale

La governance del sistema impresa può essere letta con riferimento ad al-

meno due prospettive. In una prima prospettiva, la governance del sistema

scaturisce dal considerare una serie di impostazioni atte ad implementare nel

tempo la probabilità di sopravvivenza dell’impresa.

In un’altra prospettiva, la governance dell’impresa discende dal considerare

una serie di impostazioni volte a contenere la possibilità di comportamenti

opportunistici del manager o di altri sovra sistemi nei confronti dell’impresa

stessa e/o di altri sovra sistemi.

Diverse definizioni di corporate governance sono rinvenibili nei

diversi codici di autoregolamentazione predisposti nei diversi si-

stemi capitalistici. Ci riferiamo, ad esempio, a:

• Cadbury Code (UK) secondo cui le governance è il sistema at-

traverso cui le imprese sono dirette e controllate”.

• OECD Principles secondo cui la governance riguarda un in-

sieme di relazioni tra il management della società, il consiglio di

amministrazione, gli azionisti e gli altri stakeholders. La gover-

nance, inoltre, comprende la struttura attraverso la quale vengo-

no definiti gli obiettivi dell’impresa ed i mezzi per conseguirli e

controllarli.

• CalPERS Governance Principles (US) secondo cui la gover-

nance si riferisce alle relazione tra i diversi stakeholders nel de-

terminare l’indirizzo generale e le performance dell’impresa. Gli

stakeholders primari sono gli azionisti, il management guidato

dal CEO ed il consiglio di amministrazione.

• Code of Best Practice for Corporate Governance (Germania)

secondo cui la governance è un set di strumenti per rendere re-

sponsabile ed orientato alla creazione del valore chi gestisce e

controlla l’impresa. Le regole di Corporate governance promuo-

vono e rinforzano la consonanza tra azionisti, finanziatori, dipen-

denti, business partner ed i cittadini in generale nei mercati na-

zionali ed internazionali.

• Vienot Report (Francia) secondo cui la governance consente di

rendere un’impresa consapevole ed orientata al perseguimento

dei comuni interessi del Paese.

• Codice Preda (Italia) secondo cui la corporate governance è un

insieme di regole attraverso le quali l’impresa è gestita e control-

lata. Lo scopo della governance è di creare valore per l’azionista.

Assumendo questa ultima impostazione, una efficace governance del si-

stema impresa discende dalla definizione di una serie di impostazioni che,

coerenti con le esigenze di sviluppo dell’impresa stessa, siano in grado di

contenere il possibile manifestarsi di comportamenti opportunistici.

Al riguardo, nell’ambito della teoria dei diritti di proprietà si è osservato che

il permanere di una simmetria tra rischio e diritti di decisione in capo ai diver-

Edited by: ISTEI - University of Milan-Bicocca ISSN: 1593-0300

Golinelli Gaetano M., Vagnani Gianluca, La Governance nell’impresa sistema vitale: tra rapporti intra e inter sistemici, Symphonya.

Emerging Issues in Management (www.unimib.it/symphonya), n. 2, 2002, pp. 67-81

(English Version: http://dx.doi.org/10.4468/2002.2.07golinelli.vagnani)70

© SYMPHONYA Emerging Issues in Management, n. 2, 2002

www.unimib.it/symphonya

si soggetti rappresenta un momento centrale per la prevenzione dei richia-

mati comportamenti opportunistici4. Tale aspetto assume significato in un

contesto in cui si assume che «[…] ogni parte tende, da un lato, a sovra uti-

lizzare gli attributi che sono da lui controllati e sussidiati dall’altra parte e,

dall’altro, a ridurre la fornitura di quegli attributi che lui tende a sussidiare»5.

Dalle considerazioni formulate ne discende che una via per correttamente

impostare la governance del sistema impresa è quella di allocare il diritto di

decisione ed il rischio allo stesso soggetto (Jensen, Meckling, 1976).

La richiamata impostazione nonostante riduca sensibilmente la possibilità di

comportamenti opportunistici presenta dei limiti in quanto, da un lato, porta a

sacrificare i vantaggi della divisione del rischio e della specializzazione delle

funzioni di decisione; dall’altro, non è facilmente praticabile in quelle imprese

in cui la natura e la complessità delle problematiche trattate richiede una spe-

cializzazione delle conoscenze e quindi una articolazione del processo deci-

sionale.

Si è osservato, in proposito, che solo nelle imprese in cui le conoscenze

specifiche sono concentrate in capo a pochi agenti «[…] è efficiente attribuire

il controllo delle decisioni, la direzione delle decisioni ed il rischio a tali agen-

ti»6.

Al contrario, in presenza di imprese in cui le conoscenze specifiche e, più in

generale, gli investimenti specifici risultano distribuiti su più parti, l’allocazione

dei richiamati diritti a diversi soggetti è la soluzione preferibile.

Un’altra alternativa al mantenimento di una stretta relazione tra funzione di

decisione e rischio è quella di mantenere una certa asimmetria e, quindi, se-

parazione tra i due termini richiamati, scindendo, però, la fase di direzione (i-

niziazione ed esecuzione) da quella del controllo delle decisioni.

Per quanto concerne il controllo delle decisioni, questo viene garantito sia

dalla previsione di opportune impostazioni strutturali a livello di organo di go-

verno (ad esempio, consiglio di amministrazione, comitato di controllo, ecc.)

sia mediante il comportamento dei diversi sovra sistemi (es. finanziario, pro-

prietario, del lavoro, del consumo, ecc.).

Relativamente all’organo di governo, l’attenzione della letteratura si è sof-

fermata ampiamente sulla struttura del consiglio di amministrazione qualifica-

ta in termini di composizione ed articolazione.

Con riferimento alla composizione, la letteratura si è soffermata sul numero

di amministratori, sulla adeguata rappresentanza dei diversi sovra sistemi

dell’impresa nel consiglio di amministrazione (Steiner, 1972) sul peso degli

amministratori indipendenti sul totale degli amministratori (Lorsch, 1989).

Con riferimento all’articolazione, l’attenzione si è incentrata

sull’articolazione in comitati del consiglio di amministrazione, con particolare

riferimento, ad esempio, all’Audit Committee, allo Stock option Committee

(Bibeault, 1982; Daily, Dalton, 1994).

Alla luce delle considerazioni formulate, nelle imprese caratterizzate da una

adeguata composizione ed articolazione degli organi di vertice societario la

possibilità che si manifestino comportamenti opportunistici risulta, a parità di

altre condizioni, inferiore rispetto a quelle imprese in cui tali impostazioni non

sono state implementate (Ipotesi 1).

Edited by: ISTEI - University of Milan-Bicocca ISSN: 1593-0300

Golinelli Gaetano M., Vagnani Gianluca, La Governance nell’impresa sistema vitale: tra rapporti intra e inter sistemici, Symphonya.

Emerging Issues in Management (www.unimib.it/symphonya), n. 2, 2002, pp. 67-81

(English Version: http://dx.doi.org/10.4468/2002.2.07golinelli.vagnani)71

© SYMPHONYA Emerging Issues in Management, n. 2, 2002

www.unimib.it/symphonya

Le richiamate impostazioni strutturali consentono, infatti, di controllare e ri-

durre il potenziale manifestarsi di comportamenti opportunistici connesso al

permanere di una situazione di separazione tra diritti di decisione e rischio7.

Relativamente al ruolo di controllo svolto dai diversi sovra sistemi,

l’attenzione si incentrata sui sistemi finanziario e proprietario.

Il primo, sovra sistema finanziario, esercita il monitoraggio sull’impresa sia

attraverso il funzionamento dei mercati finanziari e dei mercati del controllo

societario sia mediante l’operare degli intermediari finanziari e delle società di

servizi (e.g. società di rating, società di revisione). Il secondo, sovra sistema

proprietario, attraverso la fissazione di prescrizioni statutarie, la definizione di

vincoli nella remunerazione dei mezzi propri, il potere di delineare caratteristi-

che strutturali e componenti l’organo di governo del sistema impresa.

Concentrando l’attenzione sul sistema proprietario, assumono rilievo la

composizione della proprietà ed il suo grado di concentrazione.

Con riferimento alla composizione della proprietà, si ritiene, in generale,

che l’alternativa di allocare diritti di proprietà ai soggetti intestatari dei diritti di

decisione (management) è preferibile rispetto a quella di allocare tali diritti ai

soggetti depositari esclusivamente dei diritti di controllo. Ciò in relazione alla

generale difficoltà/impossibilità di esercitare un controllo completo nei con-

fronti dei soggetti depositari dei diritti di decisione (Ang J., Cole R., Wun Lin

J., 2000).

Dalle considerazioni formulate discende che nelle imprese in cui lo stesso

soggetto è intestatario dei diritti di proprietà e dei diritti di decisione la possibi-

lità che si manifestino comportamenti opportunistici risulta, a parità di altre

condizioni, inferiore rispetto ad altre imprese in cui tali diritti sono allocati a

soggetti diversi (Ipotesi 2).

Nel caso in cui i diritti di proprietà vengono allocati a soggetti depositari e-

sclusivamente di diritti di controllo, particolare significato assume la presenza

di investitori istituzionali (Useem, 1999). Questi, infatti, possono esercitare

pressioni ed attese sul sistema impresa votando contro le proposte del

management e/o dei dirigenti, stimolando cambiamenti nella struttura e per-

formance migliori, chiedendo manager differenti, incontrando frequentemente

i dirigenti, richiedendo maggiori informazioni sui piani societari, reclamando

sempre più spesso consigli di amministrazione più forti e indipendenti (Use-

em, 1999).

Ne consegue dunque che nelle imprese in cui l’allocazione di diritti di pro-

prietà viene attribuita ad investitori istituzionali con ruolo di controllo la possi-

bilità che si manifestino comportamenti opportunistici risulta, a parità di altre

condizioni, inferiore rispetto ad altre imprese (Ipotesi 3).

3. Analisi empirica

Le ipotesi formulate in merito alla dimensione, composizione ed articolazio-

ne del board, alla allocazione dei diritti di proprietà, tra soggetti intestatari di

poteri di decisione (management) e controllo (sovra sistemi con particolare

riferimento agli investitori istituzionali), sono oggetto di verifica empirica.

Edited by: ISTEI - University of Milan-Bicocca ISSN: 1593-0300

Golinelli Gaetano M., Vagnani Gianluca, La Governance nell’impresa sistema vitale: tra rapporti intra e inter sistemici, Symphonya.

Emerging Issues in Management (www.unimib.it/symphonya), n. 2, 2002, pp. 67-81

(English Version: http://dx.doi.org/10.4468/2002.2.07golinelli.vagnani)72

© SYMPHONYA Emerging Issues in Management, n. 2, 2002

www.unimib.it/symphonya

Verifica empirica che si basa sul comparare le caratteristiche strutturali

dell’organo di governo e del sovra sistema proprietario di un campione di im-

prese in crisi con quelle di imprese in stato di ordinaria amministrazione.

Il campione è composto da 42 imprese statunitensi di grande dimensione

quotate in mercati finanziari regolamentati8. Tale scelta è da ricondurre, da un

lato, all’evidenza che nelle imprese di grande dimensione l’ammontare degli

investimenti specifici è rilevante e non risulta contrato/concentrabile in capo a

pochi soggetti.

Tabella 1: Il campione di analisi

Settore Campione di analisi Campione di controllo

Gold & Silver Ores Sunshine Mining & Refining Co Apex Silver Mines Ltd

Crude Petroleum & Natural Gas Forcenergy Inc Cabot Oil & Gas Corp

Knitting Mills Fruit Of The Loom Inc Fab Industries Inc

Apparel & Other Finished Prods of Fabrics Galey & Lord Inc Gymboree Corp

Miscellaneous Fabricated Textile Products Pillowtex Corp Westpoint Stevens Inc

Petroleum Refining Huntway Refining Co Amerada Hess Corp

Plastics Products, Nec Armstrong World Industries Inc Quixote Corp

Concrete Gypsum Plaster Products Usg Corp Monarch Cement Co

Abrasive Asbestos & Misc Nonmet, Mineral Owens Corning Imperial Industries Inc

Products

Devlieg Bullard Inc P&F Industries inc

Metalworking Machinery & Equipment

Federal Mogul Corp Edelbrock Corp

Motor Vehicle Parts & Accessories

Hayes Lemmerz International Inc Aftermarket Technology Corp

Motor Vehicle Parts & Accessories

Railworks Inc Forward Air Corp

Arrang. Of Transport. Of Freight & Cargo

Icg Communications Inc At&T Corp

Telephone Communication

Startec Global Communications American Tower Corp

Telephone Communication Corp

World Fuel Services Corp

Wholesale-Petroleum & Petrol. Products Enron Corp.

Lowes Companies Inc

Retail-Lumber & Build. Mater. Dealers Payless Cashways Inc

Tuesday Morning Corp

Retail-Grocery Stores Eagle Food Centers Inc

King Power Intern. Group Co

Retail-Retail Stores. Nec Natural Wonders Inc Ltd

Services-Computer Rental & Leasing Comdisco Inc Ctc Communications Corp

Services- Skilled Nursing Care Facilities Mariner Post Acute Network Inc National Healthcare Corp

Le imprese considerate sono state suddivise in due campioni: il primo di

analisi, il secondo di controllo.

Dall’altro, la scelta di considerare imprese quotate permette di considerare

come dato il controllo esercitato dai mercati finanziari sull’impresa.

Il primo campione è composto da 21 imprese che nel periodo 2000-2001,

oltre ad aver richiesto l’attivazione di una procedura concorsuale, sono state

oggetto di provvedimenti dell’autorità giudiziaria per comportamenti illeciti

del management o di altri soggetti collegati all’impresa stessa (es. società

di revisione, intermediari finanziari, ecc).

Edited by: ISTEI - University of Milan-Bicocca ISSN: 1593-0300

Golinelli Gaetano M., Vagnani Gianluca, La Governance nell’impresa sistema vitale: tra rapporti intra e inter sistemici, Symphonya.

Emerging Issues in Management (www.unimib.it/symphonya), n. 2, 2002, pp. 67-81

(English Version: http://dx.doi.org/10.4468/2002.2.07golinelli.vagnani)73

© SYMPHONYA Emerging Issues in Management, n. 2, 2002

www.unimib.it/symphonya

Ognuna delle imprese considerate nel primo campione è stata, poi, compa-

rata con una impresa in stato di ordinaria amministrazione, omogenea sia sot-

to il profilo dimensionale (totale attività) che di ambito di operatività (definito

sulla base dello Standard Industrial Classification).

La scelta di costruire un campione di controllo si giustifica in relazione alla

necessità di isolare e controllare fattori di specificità aziendale riconducibili a

condizioni economiche generali di contesto e/o di settore. Va inoltre rilevato

che tale impostazione è generalmente accettata ed utilizzata anche in diversi

studi sulla crisi d’impresa (Altman, 1977; Sharma, Mahajan, 1980; Chaganti,

Mahajan, Sharma, 1985).

Per ciascuna delle imprese considerate sono stati rilevati due fattori ricon-

ducibili alla struttura dell’organo di governo e della proprietà.

I due fattori considerati sono stati espressi in attributi misurabili, così come

risulta dalla tabella di seguito riportata.

Tabella 2: Le variabili di analisi

1. Struttura dell’organo di governo 2. Struttura del sovra sistema proprietario

1.1 Tipo di Consiglio di amministrazione9 2.1 Quota detenuta da intermediari finanziari

1.2 Quota amministratori indipendenti10 non captive

1.3 Quota amministratori esterni espres- 2.2 Quota detenuta da intermediari finanziari

sione di intermediari finanziari c/director

1.4 Numero di membri del board 2.3 Quota di dipendenti non officer c/captive

1.5 Numero di riunioni del board 2.4 Quota detenuta da imprese industriali

1.6 Numero di gruppi in cui è articolato il 2.5 Quota detenuta da persone fisiche

board 2.6 Quota detenuta da officier direttamente

2.7 Quota detenuta da executive direttamente

I dati per l’analisi sono stati acquisiti dalla comunicazione annuale DEF 14A

resa dalle imprese alla Security Exchange Commettee, integrato, ove neces-

sario, dallo Standard and Poor’ Register of Corporation, Directors and Execu-

tives.

Il periodo temporale considerato coincide con i tre anni precedenti la data in

cui l’impresa è ricorsa alla procedura concorsuale. Lo stesso periodo tempo-

rale è stato utilizzato per le imprese incluse nel campione di controllo. Al fine

di verificare relazioni ridondanti tra gli attributi considerati abbiamo svolto una

analisi di correlazione.

Edited by: ISTEI - University of Milan-Bicocca ISSN: 1593-0300

Golinelli Gaetano M., Vagnani Gianluca, La Governance nell’impresa sistema vitale: tra rapporti intra e inter sistemici, Symphonya.

Emerging Issues in Management (www.unimib.it/symphonya), n. 2, 2002, pp. 67-81

(English Version: http://dx.doi.org/10.4468/2002.2.07golinelli.vagnani)74

© SYMPHONYA Emerging Issues in Management, n. 2, 2002

www.unimib.it/symphonya

Tabella 3: La matrice di correlazione

Dall’analisi si evidenziano alcune significative correlazioni tra le grandezze

caratterizzanti la struttura di governo. In particolare tra il tipo di consiglio pre-

scelto e l’articolazione in sottogruppi; tra il numero dei membri e il numero di

riunioni e l’articolazione in sottogruppi.

3.1 Risultati dell’analisi

Attraverso una analisi della varianza (ANOVA) del tipo 2x2x2 il gruppo di

analisi, composto da imprese in crisi, è stato confrontato con il gruppo di con-

trollo, composto da imprese sane, con riferimento agli attributi considerati.

I risultati dell’analisi sono esposti nella tabella di seguito riportata.

Tabella 4: L’analisi della varianza

Fattore Variabile Varianza Varianza F-test Sig.

spiegata residua Di F

Struttura Tipo Board ,3879 ,2533 1,53 ,23

dell’organo di Quota amministratori indipendenti ,026 1,474 ,35 ,56

governo Quota Amm. Esterni c/imprese ,321 ,041 7,82** ,37

finanziarie

Numero membri del board 30,9833 8,6508 3,58 ,07

Numero riunioni del board 15,7500 37,5714 ,41 ,52

Numero di gruppi in cui è articolato il 2,0742 2,2508 ,92 ,34

11

board

Struttura del Quota intermediari finanziari non cap- 1,7981 1,2408 1.44 ,24

sovra sistema tive

proprietario Quota intermediari finanziari c/director ,2188 ,0338 6,46** ,01

Quota dipend. non officer c/captive ,0008 ,0013 ,59 ,44

(F. pensione)

Quota imprese industriali ,0337 ,0059 5,75* ,02

Quota persone fisiche ,0007 ,0005 1,47 ,23

Quota officier direttamente ,0359 ,0035 1,07 ,31

Quota executive direttamente ,0002 ,0005 ,36 ,55

Grado di concentrazione societaria ,4963 1,1336 ,43 ,51

Edited by: ISTEI - University of Milan-Bicocca ISSN: 1593-0300

Golinelli Gaetano M., Vagnani Gianluca, La Governance nell’impresa sistema vitale: tra rapporti intra e inter sistemici, Symphonya.

Emerging Issues in Management (www.unimib.it/symphonya), n. 2, 2002, pp. 67-81

(English Version: http://dx.doi.org/10.4468/2002.2.07golinelli.vagnani)75

© SYMPHONYA Emerging Issues in Management, n. 2, 2002

www.unimib.it/symphonya

Come è possibile osservare, i due campioni di imprese presentano alcune

significative differenze.

Per quanto attiene la composizione degli organi di vertice societario, assu-

me particolare significato la partecipazione da parte di amministratori esterni

che presentano incarichi anche in istituzioni finanziarie. Questi ultimi sono più

presenti nelle imprese sane piuttosto che quelle in crisi.

Per quanto attiene la composizione proprietaria ed, in particolare, con rife-

rimento agli attributi “quota detenuta da intermediari finanziaria captive

c/director” e “quota detenuta da altre imprese industriali”.

Con riferimento al primo attributo, la presenza di intermediari finanziari

(fondi di investimento o Trust) controllati da amministratori dell’impresa è più

ampia nelle imprese sottoposte a procedure concorsuali (20% in media) che

in quelle sane (meno dell’1%). Rispetto al secondo attributo, invece, la pre-

senza di una proprietà industriale è più ampia nelle imprese sane (9% in me-

dia) che in quelle sottoposte a procedura concorsuale (1% in media).

Successivamente, al fine di esplorare il segno delle correlazioni osservate,

si è proceduto ad una analisi di regressione secondo un modello di tipo Logit

dove la variabile dipendente è lo stato dell’impresa (variabile binaria con 1

stato di ordinaria gestione e 2 stato di crisi) e come predittori gli attributi della

struttura dell’organo di governo e della proprietà12.

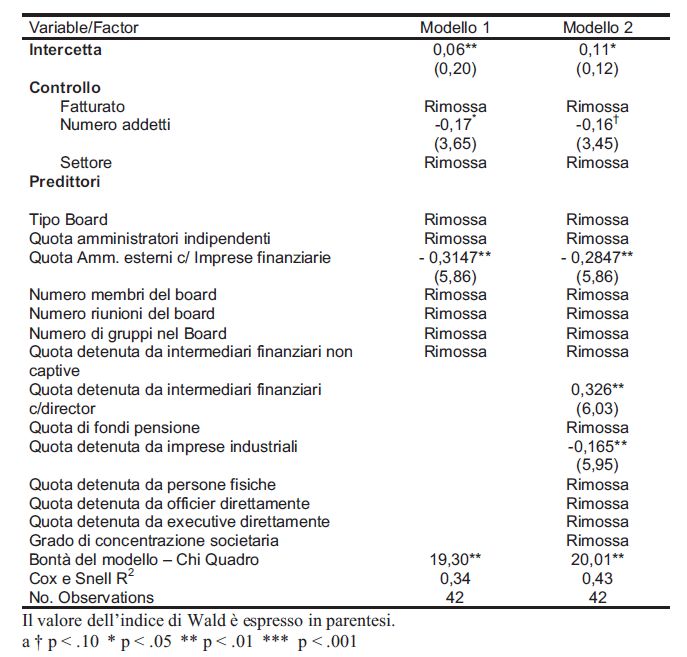

Tabella 5: L’analisi di regressione logit

Edited by: ISTEI - University of Milan-Bicocca ISSN: 1593-0300

Golinelli Gaetano M., Vagnani Gianluca, La Governance nell’impresa sistema vitale: tra rapporti intra e inter sistemici, Symphonya.

Emerging Issues in Management (www.unimib.it/symphonya), n. 2, 2002, pp. 67-81

(English Version: http://dx.doi.org/10.4468/2002.2.07golinelli.vagnani)76

© SYMPHONYA Emerging Issues in Management, n. 2, 2002

www.unimib.it/symphonya

Come risulta dal modello (Chi-quadro = 20,01**; p77

© SYMPHONYA Emerging Issues in Management, n. 2, 2002

www.unimib.it/symphonya

dere il controllo limitando il rischio subito15. Ove le richiamate condizioni si ve-

rifichino, si delinea una dissociazione tra potere di influenza e rischio fronteg-

giato; dissociazione che può portare all’emergere di un sistema proprietario la

cui finalità, condizionata dal soggetto controllante, può palesarsi potenzial-

mente in conflitto con quella dell’impresa, degli azionisti di minoranza e si-

nanco con quella espressa dal sistema finanziario16.

Ancora, si è osservato che le imprese sane mostrano una proprietà più di

carattere industriale rispetto a quelle in crisi in cui domina, invece, una pro-

prietà caratterizzata da intermediari finanziari.

Si evidenzia, quindi, la significatività della natura industriale della proprietà.

Trova, dunque, conferma le proposizione che «[…] la corrispondenza tra fi-

nanza e rischio si sta allentando, mentre altre forze si affacciano sulla soglia

del rischio industriale e si propongono come interessi aggiuntivi o sostitutivi

della proprietà finanziaria»17.

Proprietà industriale che può in taluni casi assumere il carattere di baricen-

tro strategico svolgendo, in relazione al patrimonio di competenze di cui di-

spone ed ai rapporti fiduciari che intrattiene con altri soggetti del contesto e-

conomico e sociale, il ruolo di indirizzo e stimolo allo sviluppo di nuove idee e

progetti innovativi, al trasferimento delle conoscenze ed alla integrazione del-

le capacità qualificanti le imprese controllate18.

In tale fattispecie, il soggetto controllante viene a svolgere, nell’ambito della

proprietà, un ruolo assai significativo per il contenimento del rischio

dell’impresa controllata, esponendo nel contempo a rischio il proprio patrimo-

nio intangibile composto da conoscenze, reputazione, relazioni fiduciarie, ecc.

3.3 Limiti dello studio

Lo studio presenta alcuni limiti di carattere sia formale che sostanziale.

Dal punto di vista formale vanno segnalati: la dimensione ancora limitata

del campione considerato; le imprese utilizzate per costruire il campione di

controllo sono state individuate sulla base di parametri di fatturato e di settore

di operatività; l’analisi si basa su un orizzonte temporale limitato e su un con-

fronto di medie di periodo.

Dal punto di vista formale non sono state oggetto di considerazione, anzi-

tutto, le relazioni tra le componenti la struttura dell’organo di governo

dell’impresa, tra le componenti del sovra sistema proprietario e tra queste e le

componenti l’organo di governo.

In secondo luogo, il lavoro trascura di considerare il ruolo svolto nel control-

lo dell’impresa da parte di altri sovra sistemi quali, ad esempio, il sovra siste-

ma del lavoro, istituzionale e del consumo.

4. Prospettive di indagine

Partendo dal considerare i limiti del lavoro, va rilevato che, con particolare

riferimento al controllo esercitato dagli altri sovra sistemi, non si è mancato di

sottolineare che il sistema proprietario, così come gli altri sovrasistemi, pre-

senta dei limiti nel controllare la dinamica evolutiva del sistema impresa;

Edited by: ISTEI - University of Milan-Bicocca ISSN: 1593-0300

Golinelli Gaetano M., Vagnani Gianluca, La Governance nell’impresa sistema vitale: tra rapporti intra e inter sistemici, Symphonya.

Emerging Issues in Management (www.unimib.it/symphonya), n. 2, 2002, pp. 67-81

(English Version: http://dx.doi.org/10.4468/2002.2.07golinelli.vagnani)78

© SYMPHONYA Emerging Issues in Management, n. 2, 2002

www.unimib.it/symphonya

limiti che sono da ricondurre alle imperfezioni che qualificano, in misura più o

meno ampia, gli strumenti attraverso cui la proprietà esercita il controllo sul

sistema impresa.

Ne consegue che, oltre alla proprietà, altre entità sistemiche vengono con-

siderate strumentali in vista di esercitare pressioni sul sistema impresa. Ci

riferiamo, ad esempio, ai sistemi istituzionale, del lavoro e del consumo19.

Ne discende, dunque, che lo studio della governance dell’impresa andreb-

be impostato considerando il controllo esercitato congiuntamente da tutti i so-

vra sistemi, unitamente al ruolo svolto da qualificate componenti l’organo di

governo (consiglio di amministrazione, comitati di controllo, ecc).

Considerando congiuntamente l’azione dell’organo di governo e dei sovra

sistemi, si possono, dunque, considerare quattro situazioni:

a) lo stato crisi viene percepito dai sovra sistemi: è questo il caso, ad e-

sempio, di Finmeccanica S.p.A. in cui il sovra sistema proprietario è stato in

grado di percepire i segnali deboli della crisi e quindi, sostituendosi

all’organo di governo, ha impostato un piano di ristrutturazione volto a rista-

bilire nell’impresa le condizioni di equilibrio (Gatti, 2001);

b) lo stato di crisi viene percepito dall’organo di governo: è questo il caso,

ad esempio, della RAI RadioTelevisioneItaliana in cui la crisi “non era per-

cepita né dai dirigenti né dall’azionista, e meno che meno dai sindacati o

dal Parlamento e dal Governo”. In tal caso è emerso centrale il ruolo

dell’organo di governo che attraverso interventi sulla struttura operativa e

poi attraverso un piano di comunicazione esterna è stato in grado di ristabi-

lire le condizioni di equilibrio dell’impresa (Dematté, 1996);

c) lo stato di crisi viene percepito dall’organo di governo e dai sovra sistemi:

è questo il caso, ad esempio, della Pirelli S.p.A. in cui organo di governo,

proprietà ed alcuni primari operatori del sistema finanziario hanno insieme

percepito lo stato di crisi, impostando in maniera condivisa un percorso di

ristrutturazione (Sicca, Izzo, 1995);

d) lo stato di crisi non viene percepito né dall’organo di governo né dai so-

vra sistemi: è questo il caso, ad esempio, della Enron nella quale né

l’organo di governo né gli altri sovra sistemi sono stati in grado di percepire

tempestivamente lo stato di crisi in cui tale impresa versava.

Da questi primi spunti appare dunque sostenibile che se nei casi a), b), c) il

processo di ristrutturazione presenta specifiche peculiarità in relazione al

soggetto che assume il ruolo guida – dall’organo di governo nel caso b), so-

vra sistemi nel caso a) e congiuntamente nel caso c) – nella fattispecie d) i

limiti dell’azione di governo e del monitoraggio dei sovra sistemi, possono

rendere irreversibile lo stato di crisi.

Bibliografia

Allen W. M., R. H. Caillouet 1994, Legitimating Endeavors: Impression Man-

agement Strategies used by an Organization in Crisis, in Communication

Monographs, 61, passim.

Altman E. 1968, Financial Ratios, Discriminant Analysis and the Prediction of

Corporate Bankruptcy, in Journal of Finance, 23, p. 589-601.

Altman E., Halderman R., P. Narayanan 1977, Zeta Analysis: a new Model to

Identify Bankruptcy Risk of Corporation, in Journal of Business and

Finance, 1, p. 29-32.

Edited by: ISTEI - University of Milan-Bicocca ISSN: 1593-0300

Golinelli Gaetano M., Vagnani Gianluca, La Governance nell’impresa sistema vitale: tra rapporti intra e inter sistemici, Symphonya.

Emerging Issues in Management (www.unimib.it/symphonya), n. 2, 2002, pp. 67-81

(English Version: http://dx.doi.org/10.4468/2002.2.07golinelli.vagnani)79

© SYMPHONYA Emerging Issues in Management, n. 2, 2002

www.unimib.it/symphonya

Arrow K.J. 1974, The Limits of Organizations, Norton, New York.

Baldwin F.R. 1984, Conflicty Interests, DC Heath Lexington, MA

Barzel Y. 1997, Economic Analysis of Property Rights, Cambridge University

Press, Cambridge.

Bearle A., G. Means 1932, The Modern Corporation and Private Property, fourth

printing, Transaction Publishers, London.

Bibeault D. B. 1982, Corporate Turnaround, McGraw Hill, New York.

Billings R.S., Milburn T.W., M.L. Schaalman 1990, A Model of Crisis Perception: a

Theoretical and Empirical Analysis, in Administrative Science Quarterly, vol. 25,

Vol. 25, n. 2, p. 300-316.

Caselli L. 1966, Teoria dell’organizzazione e Processi Decisionali nell’impresa,

Giappichelli, Torino.

Coase R. 1937, The Nature of the Firm, in Economica, vol. 1, passim.

Daily C. 1994, Bankruptcy in Strategic Studies: Past and Promise, in Journal of

Management, 20(2), p. 275-290.

Daily C., D. Dalton 1994, Corporate Governance and the Bankrupt Firm: an Em-

pirical Assessment, in Strategic Management Journal, 15, p. 643-654.

Dematté C. 1996, Il Turnaround in un’impresa Pubblica: Riflessioni ex-post. Il ca-

so RAI, in Finanza, Marketing e Produzione, n.3, passim.

Fink S. 1986, Crisis Management: Planning for the Inevitable, Amacon, Lexigton.

Forgues B. 1996, Nouvelles Approches de la Gestion des Crises, in Revue

Française de Gestion, n. 108, passim.

Freeman R.E. 1984, Strategic Management: A Stakeholder Approach. Boston:

Pitman.

Gatti C. 2001, Vita, Crisi e Ristrutturazione di un Gruppo Industriale Pubblico. Il

caso Finmeccanica, Cedam, Padova.

Gilson S.C. 1990, Bankruptcy, Board, Banks and Block holders, in Journal of Fi-

nancial Economics, 27, p. 355-372.

Golinelli G.M. 2001, L’approccio Sistemico al Governo dell’impresa, Vol. I-II-III,

Cedam Padova.

Gonzalez-Herrero A., C.B. Pratt 1995, How to manage a Crisis before-or when-

ever-it hits, in Public Relations Quarterly, 40, p. 25-29.

Gouran D. S., Hirokawa R. Y., A.E. Martz 1986, A Critical Analysis of the Factors

related to Decisional Processes involved in the Challenger disaster, in Central

States Speech Journal, 37, passim.

Guatri L. 1986, Crisi e Risanamento delle imprese, Giuffrè, Milano.

Jensen M. 2000, A Theory of the Firm, Harvard University Press, Cambridge.

Jensen M., W. Meckling 1979, Theory of the Firm: Managerial Behaviour, Agency

costs and Capital structure, in Journal of Financial Economics, 3, p. 305-335.

Kesner A. 1988, Director Characteristics and Committee Membership: an Investi-

gation of Type, Occupation, Tenure and Gender, in Academy of Management

Journal, 4, p. 66-85.

Kesner I., Victor B., B. Lamont 1989, Board Composition and the Commission of

Illegal Acts: an Investigation of Fortune 500 Companies, in Journal of Manage-

ment, 29, passim.

Laurence P.R., Lorsch J. 1967, Organization and Environment, Harvard Universi-

ty Press, Boston.

Lauterbach B., A. Vaninsky 1999, Ownership Structure and Firm Performance:

Evidence from Israel, in Journal of Management and Governance, 3 (2).

Lorenzoni G., Fuller Baden C. 1995, Creating a Strategic Centre to Manage Web

of Partners, in California management review, 3, passim.

Lorsch J.W. 1989, Pawns or Potentates: the Reality of America’s Corporate

Board, Harvard Business School, Boston.

Marris R. 1966, The Economic Theory of Managerial Capitalism, MacMillan, Lon-

don.

Milgrom P., Roberts J. 1994, Economia, Organizzazione e Management, Il Mulino, Bologna.

Edited by: ISTEI - University of Milan-Bicocca ISSN: 1593-0300

Golinelli Gaetano M., Vagnani Gianluca, La Governance nell’impresa sistema vitale: tra rapporti intra e inter sistemici, Symphonya.

Emerging Issues in Management (www.unimib.it/symphonya), n. 2, 2002, pp. 67-81

(English Version: http://dx.doi.org/10.4468/2002.2.07golinelli.vagnani)80

© SYMPHONYA Emerging Issues in Management, n. 2, 2002

www.unimib.it/symphonya

Pauchant T., E. Morin 1996, La Gestion Systémique des Crises et la Prévention de la Con-

tre- production, in Revue Française de Gestion, 108, passim.

Pearson C.M., I.I. Mitroff 1993, From Crisis Prone to Crisis Prepared: a Framework for Cri-

sis Management, in The Executive, 1, p. 48-60.

Petix L. 1979, Aspetti della Gestione Finanziaria dei Gruppi, Cedam, Padova.

Pfeffer J., G.R. Salancik 1978, The External Control of Organizations. A Resource Depen-

dence Perspective, Harper & Row, New York.

Pilotti L. 1990, L’impresa Post-manageriale, EGEA, Milano.

Power R. 2002, La Società dei Controlli, Edizioni di Comunità, Milano.

Ross S.A., Westerfield R.W., F.E. Jaffe 1993, Corporate Finance, Irwin, McGraw-Hill, Bos-

ton.

Saraceno P. 1972, Il Governo delle Aziende, Libreria Universitaria Editrice, Venezia.

Schneider M. 2000, When Financial Intermediaries are Corporate Owners: An Agency Mod-

el of Institutional Ownership, in Journal of Management and Governance, 4 (3), p. 207-

237.

Sharma S., V. Mahajan 1980, Early Warning Indicators of Business Failure, in Journal of

Marketing, 44, p. 80-90.

Sicca L., F. Izzo 1995, La Gestione dei Processi di Turnaround. Un Caso esemplare: la Pi-

relli S.p.A, ESI, Roma.

Steiner I.D. 1972, Group Process and Productivity, Academic Press, New York.

Stiglitz J.E., I Mercati del Credito e il Controllo del Capitale, in Vaciago G. and G. Verga,

1995, Efficienza e Stabilità dei Mercati finanziari, Il Mulino, Bologna.

Turner B. 1976, The Organizational and Inter-organizational Development of Disasters, in

Administrative Science Quarterly, 21, p. 378-397.

Useem M. 1999, I Manager e gli Azionisti istituzionali, in Sviluppo e Organizzazione, 176,

pagg. 7-22.

Velo D. 1971, Gli Investment Trusts: Redditività e Influenza della loro Gestione sul Mercato

finanziario nell’esperienza statunitense, Giuffrè, Milano.

Walsh J.P., J.K Seward 1990, On the Efficiency of Internal and External Corporate Control

Mechanisms, in Academy of Management Review, 15, p. 421-459.

Warner J.B. 1977, Bankruptcy costs: some evidence, in Journal of Finance, 32, p. 252-260.

Weick K.E. 1990, The Vulnerable System: an Analysis of the Tenerife Air Disaster, in The

Journal of Management, 3, passim.

Weir C., D. Laing 2000, The Performance-Governance Relationship: The Effects of Cadbury

Compliance on UK Quoted Companies, in Journal of Management and Governance, 4(4),

p. 265-281.

Williamson O.E. 1985, The Economic Institution of Capitalism: Market, Hierarchies and Re-

lational Contracting, The Free Press, New York.

Williamson O.E 1996, The Mechanisms of Governance, Oxford University Press, Oxford.

Note

1

Il presente lavoro riprende e sviluppa un contributo presentato dagli Autori al Convegno

Internazionale “Design organisationnel: créer, innover, relier” Nancy 23-25 ottobre 2002

2

Un esempio di possibili comportamenti opportunistici di un sovra sistema a danno

dell’impresa è rappresentato dalle operazioni, nell’ambito di un gruppo, dettate «[…]

dall’interesse della capogruppo [sovra sistema proprietario] e non giustificate nel limitato

ambito di mercato delle singole società». Cfr. Saraceno P. 1972, Il governo delle aziende,

Libreria Universitaria Editrice, Venezia, pag. 36.

3

Caselli L. 1966, Teoria dell’organizzazione e Processi decisionali nell’impresa, Giappi-

chelli, Torino, pagg. 84-85.

4

Al riguardo, cfr. Milgrom P. and J. Roberts 1994, Economia, Organizzazione e

Management., Il Mulino, Bologna, pag. 433.

5

Barzel Y. 1997, Economic Analysis of Property Rights, Cambridge University Press,

Cambridge, pag. 48.

6

Fama F. and M. Jensen 1983, Separation of Ownership and Control, in Journal of Law

and Economics, Vol. 26, pagg. 301-385.

Edited by: ISTEI - University of Milan-Bicocca ISSN: 1593-0300

Golinelli Gaetano M., Vagnani Gianluca, La Governance nell’impresa sistema vitale: tra rapporti intra e inter sistemici, Symphonya.

Emerging Issues in Management (www.unimib.it/symphonya), n. 2, 2002, pp. 67-81

(English Version: http://dx.doi.org/10.4468/2002.2.07golinelli.vagnani)81

© SYMPHONYA Emerging Issues in Management, n. 2, 2002

www.unimib.it/symphonya

7

Cfr. Kesner A. 1988, Director Characteristics and Committee membership: an Investiga-

tion of Type, Occupation, Tenure and Gender, in Academy of Management Journal, 4,

pagg. 23-35; Walsh J. P. and J.K. Seward 1990, Bankruptcy, Board, Banks and Blockhold-

ers, in Journal of Financial Economics, 27, pagg. 355-387.

8

Tutte le imprese considerate presentano un volume di attività nette superiori a 100 mi-

lioni di dollari

9

Nel modello one-tier, il ruolo di direzione e quello di controllo sono concentrati nel board.

Nel modello two tier, esiste all’interno del board una divisione tra la funzione di controllo

(svolta dal supervisory board) e quella di decisione (svolta dall’executive board).

10

La definizione di amministratore indipendente è quella contenuta nei regolamenti

S.E.C. (Security Exchange Committee) 14A e 6A.

11

I comitati in cui l’organo di vertice è più frequentemente articolato sono l’executive

committee, l’audit committee, il compensation committee, il nomintation committee, lo stock

option committee, il finance committee, il governance committee.

12

Modello di regressione con estrazione dei predittori attraverso la procedura “a blocchi”

13

Power R. 2002, La società dei Controlli, Edizioni di Comunità, Milano, pag. 133.

14

In merito ai rischi connessi all’ingerenza del sistema proprietario nell’ambito

dell’impresa cfr. Golinelli G. 2001, L’approccio Sistemico al Governo dell’impresa, Vol I. Ce-

dam, Padova, con particolare riferimento al capitolo VI – L’organo di governo.

15

Per quanto attiene la determinazione dei benefici connessi all’utilizzo delle società in-

termedie nell’ambito dei gruppi piramidali cfr. Petix L. 1979, Aspetti della Gestione Finanzia-

ria dei Gruppi, Cedam, Padova, pag. 24 e segg.

16

Ciò può discendere dal fatto che «[…] solamente una pare dei costi e dei benefici di

una decisione sono imputati a colui che prende le decisioni» e quindi il soggetto controllante

può avere «[…] interesse ad ignorare alcuni di questi effetti, giungendo molto spesso a de-

cisioni inefficienti». Ibidem, pag. 433. Tali decisioni, in potenziale conflitto con il consegui-

mento della finalità propria dell’impresa e degli azionisti, come osservato da Pasquale Sa-

raceno, possono riguardare «[…] la fissazione di prezzi da applicarsi alle operazioni di com-

pra-vendita tra le società del gruppo, […] l’imposizione di limiti agli orizzonti di sviluppo di

talune imprese, […] l’utilizzo di determinate politiche di bilancio e di distribuzione dei divi-

denti, ecc.». Saraceno P., op.cit., 1972, pag. 98 e segg.

17

Rullani E. 1990, Prefazione al volume di Pilotti L., L’impresa Post-manageriale, EGEA,

Milano.

18

Al riguardo, per un più puntuale approfondimento del tema cfr. Lorenzoni G. and C. ul-

ler Baden 1995, Creating a Strategic Centre to Manage web of Partners, in California Man-

agement Review, 3, passim.

19

In merito all’importanza dei sistemi del lavoro e del consumo nel controllo dell’impresa

cfr. Stiglitz J.E., I mercati del credito e il controllo del capitale, in Vaciago G. and G. Verga,

1995, Efficienza e Stabilità dei Mercati finanziari, Il Mulino, Bologna, pagg. 114-115.

Edited by: ISTEI - University of Milan-Bicocca ISSN: 1593-0300

Golinelli Gaetano M., Vagnani Gianluca, La Governance nell’impresa sistema vitale: tra rapporti intra e inter sistemici, Symphonya.

Emerging Issues in Management (www.unimib.it/symphonya), n. 2, 2002, pp. 67-81

(English Version: http://dx.doi.org/10.4468/2002.2.07golinelli.vagnani)Puoi anche leggere