Cosa è la Comunicazione Unica?

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Cosa è la Comunicazione Unica? La Comunicazione Unica permette di assolvere tutti gli adempimenti amministrativi, fiscali, previdenziali ed assicurativi necessari all'avvio di un'attività imprenditoriale e successivamente in caso di modifiche o cancellazione della stessa. In concreto corrisponde ad una singola pratica digitale, strutturata nei seguenti file: • un documento riportante i dati del richiedente, l'oggetto della comunicazione e il riepilogo delle richieste ai diversi enti; • i moduli per richiedere l'iscrizione al Registro Imprese; • i moduli per l'Agenzia delle Entrate, al fine di ottenere il codice fiscale e la partita IVA; • i moduli INPS per richiedere l'iscrizione dei dipendenti o dei lavoratori autonomi; • i moduli INAIL per aprire la posizione assicurativa.

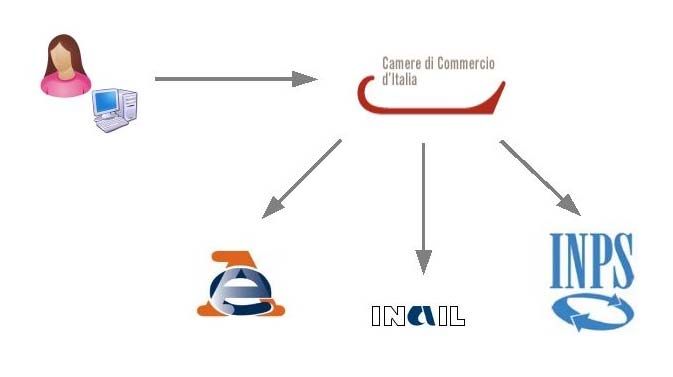

Come funziona? Per la creazione della pratica si utilizza il software “ComUnica”, il quale permette di: • compilare offline le diverse modulistiche • inviare i moduli compilati all'ufficio del Registro Imprese della propria Camere di Commercio, per via esclusivamente telematica. • La pratica inoltrata deve essere firmata digitalmente e deve riportare l'indicazione dell'indirizzo di Posta Elettronica Certificata (PEC) dell'impresa. La PEC dichiarata nel modulo ComUnica sarà finalizzata solo alle ricevute inerenti la pratica. E’ possibile indicare la casella PEC dell’intermediario incaricato dall’impresa. L'iscrizione nel Registro della PEC dell'impresa, che comparirà in Visura, avverrà compilando l'apposito campo della modulistica RI. La Comunicazione Unica comporta una maggior facilità nella gestione degli adempimenti e una riduzione delle tempistiche di attesa degli esiti, in quanto: • l'ufficio del Registro Imprese diventa lo “sportello unico”, a cui l'utente deve inviare la Comunicazione Unica, e sarà poi questo ad inoltrare i moduli allegati agli altri Enti di competenza; • entro 5 giorni la Camera di Commercio comunica l'avvenuta iscrizione all'indirizzo di Posta Elettronica Certificata e al mittente della pratica stessa ed entro 7 giorni i singoli Enti trasmettono gli esiti sia all'impresa che al Registro Imprese.

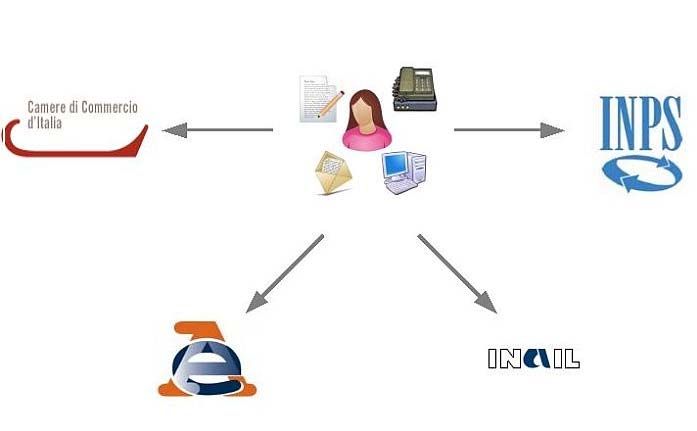

Prima L'utente che voleva avviare un'attività imprenditoriale doveva rivolgersi direttamente: • alla Camera di Commercio per l'iscrizione al Registro Imprese • all'Agenzia delle Entrate per ottenere il codice fiscale e la partita IVA • all'INAIL per la copertura assicurativa • all'INPS per l'iscrizione dei lavoratori. A seconda della natura dell'impresa (individuale o società) si utilizzavano moduli cartacei, sistemi telematici, trasmissioni via fax e presentazioni allo sportello.

Dopo • Ora, attraverso la compilazione e l'invio della Comunicazione Unica, l'utente si rivolge unicamente all'Ufficio del Registro Imprese per l'avvio di un'attività imprenditoriale. Una volta ricevuta la pratica, l'Ufficio del R.I. si occuperà di inoltrare i moduli agli altri Enti di competenza. • Sia l'invio della Comunicazione Unica che la ricezione degli esiti dai diversi Enti avvengono per via esclusivamente telematica.

Normativa di riferimento Decreto interministeriale 2 novembre 2007 Afferma: • l'approvazione del modello di Comunicazione Unica • l'avvio, in fase sperimentale, di questa modalità operativa a partire dal 19 febbraio 2008 Legge n°40 art. 9 2 aprile 2007 “Comunicazione unica per la nascita dell'impresa” Gli aspetti da sottolineare, riportati nell'art. 9 sono: • la presentazione della Comunicazione Unica avviene per via telematica o su supporto informatico • la Comunicazione Unica vale per gli adempimenti riferiti al Registro Imprese, all'INPS, all'INAIL e all'Agenzia delle Entrate • l'Ufficio del Registro Imprese invia la Ricevuta di accettazione della Comunicazione Unica ed inoltra i moduli di competenza agli altri Enti • le risposte avvengono per via telematica

ADEMPIMENTI ASSOLTI TRAMITE LA

COMUNICAZIONE UNICA

Gli adempimenti assolti tramite Comunicazione Unica sono:

a) dichiarazione di inizio attività, variazione dati o cessazione

attività ai fini IVA (art. 35 del D.P.R. n. 633/1972);

b) domanda d'iscrizione di nuove imprese, modifica, cessazione

nel registro imprese e nel R.E.A., con esclusione

dell'adempimento del deposito del bilancio;

c) domanda d'iscrizione, variazione, cessazione dell'impresa ai

fini INAIL;

d) domanda d'iscrizione, variazione, cessazione al registro

imprese con effetto per l'INPS relativamente alle imprese

artigiane ed esercenti attività commerciali (Art. 44, comma 8, del

D.L. n. 269/2003. convertito, con modificazioni, nella L. n. 326/2003);e) domanda di iscrizione e cessazione di impresa con dipendenti ai fini INPS; f) variazione dei dati d'impresa con dipendenti ai fini INPS in relazione a: 1) attività esercitata; 2) cessazione attivita'; 3) modifica denominazione impresa individuale; 4) modifica ragione sociale; 5) riattivazione attivita'; 6) sospensione attivita'; 7) modifica della sede legale; 8) modifica della sede operativa; g) domanda di iscrizione, variazione e cessazione di impresa agricola ai fini INPS; h) domanda di iscrizione, variazione e cessazione di impresa artigiana nell'albo delle imprese artigiane (art. 5, D.P.C.M. 6 maggio 2009).

Modello di Comunicazione Unica • L'intestazione del modello Comunica include le informazioni generali dell'impresa e i dati di riepilogo della Comunicazione Unica, che si vuole inviare. Nello specifico vengono riportati: • la provincia di appartenenza dell'Ufficio Registro Imprese di riferimento • i dati anagrafici dell'impresa • l'oggetto della comunicazione. In questo campo vengono richiamati: l'adempimento per cui si sta trasmettendo la Comunicazione, gli Enti a cui devono essere indirizzati e inoltrati i documenti allegati e il codice della pratica stessa. • gli estremi del Dichiarante, di colui, cioè, che compila e invia telematicamente la pratica. Esso può coincidere con l'utente stesso oppure può essere un professionista o un altro intermediario. • l'indirizzo di Posta Elettronica Certificata dell'impresa o la richiesta di attivazione di un indirizzo PEC, qualora l'impresa individuale ne fosse sprovvista.

IL RICEVIMENTO DELLA COMUNICAZIONE UNICA DA

PARTE DEL REGISTRO DELLE IMPRESE ‐ VERIFICHE ‐

PROTOCOLLAZIONE ‐ RILASCIO DELLA RICEVUTA

• Verifiche da parte del Registro imprese

Al momento del ricevimento della Comunicazione unica, il sistema informatico del Registro delle

imprese provvede a:

a) verificare le credenziali di accesso al servizio, nel caso di presentazione telematica;

b) verificare la consistenza e correttezza formale dei file informatici in base alle regole

descritte nel decreto della modulistica;

c) verificare la consistenza e validità delle firme digitali apposte;

d) verificare la correttezza del recapito di PEC indicato dal mittente come casella dell'impresa;

e) verificara la correttezza delle chiavi identificative delle posizioni dell'impresa nei

rispettivi archivi degli enti, in caso di variazione e cessazione;

f) verificare che i soggetti dichiaranti e firmatari della comunicazione siano quelli titolati a

rappresentare l'impresa presso gli enti previdenziali o assistenziali o fiscali;

g) verificare il buon esito delle disposizioni di pagamento telematico per diritti ed imposte

ove richiesti, nel caso di presentazione telematica.

Nel caso non sia verificata anche una sola delle condizioni riportate sopra, la

Comunicazione è irricevibile e il sistema notifica immediatamente l'informazione alla

casella dell'impresa e in opportuna area riservata all'utente nel sito. (art. 10, D.P.C.M. 6

maggio 2009).Protocollazione Nel caso abbiano esito positivo le verifiche di cui sopra, la Comunicazione unica viene protocollata immediatamente nel sistema del Registro imprese. Nel caso di presentazione telematica, la protocollazione avviene automaticamente. (art. 12, D.P.C.M. 6 maggio 2009). Rilascio della ricevuta A seguito della protocollazione, il sistema rilascia la ricevuta quale titolo per l'avvio dell'attività ai sensi dell'art. 9, comma 3, della D.L. n. 7/2007. La ricevuta e' un documento informatico firmato digitalmente dal conservatore del Registro delle imprese o suo delegato, con marcatura temporale del momento della firma. (art. 13, D.P.C.M. 6 maggio 2009).

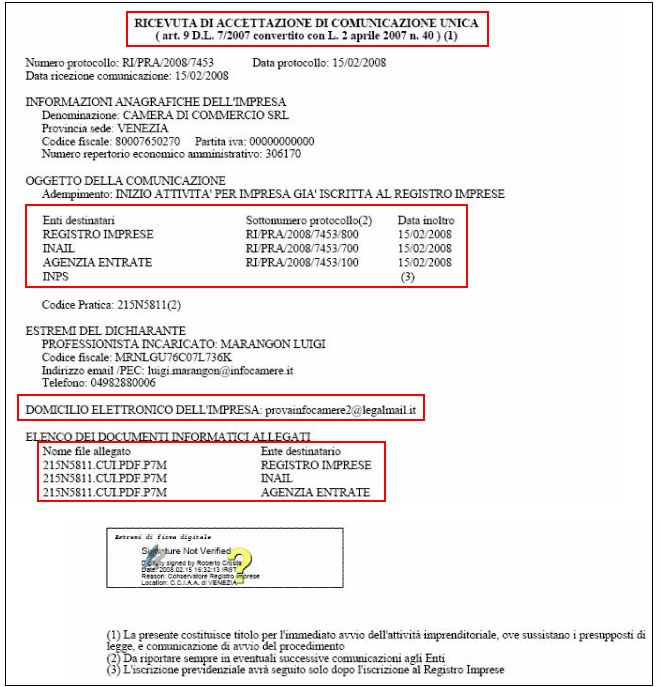

Ricevuta Dopo aver inviato la pratica, il Registro Imprese invia automaticamente all'indirizzo di Posta Elettronica Certificata (PEC) dell'impresa la Ricevuta di protocollo e la Ricevuta della Comunicazione Unica, valida per l'avvio dell'impresa. La Ricevuta di accettazione della Comunicazione unica riporta: • il numero di protocollo, la data di protocollazione e la data di ricezione della Comunicazione • le informazioni anagrafiche dell'impresa e gli estremi del Dichiarante • gli Enti destinatari con i sottonumeri di protocollo e il riepilogo dei documenti informatici allegati.

TRASFERIMENTO TELEMATICO ALLE AMMINISTRAZIONI INTERESSATE La Comunicazione unica viene trasmessa immediatamente alle Amministrazioni interessate, ad esclusione di quella per una nuova impresa ai fini previdenziali, la quale viene inviata a seguito del completamento dell'iscrizione nel Registro delle imprese ovvero nell'Albo delle imprese artigiane. Le comunicazioni sono inviate tramite sistema pubblico di connettività e cooperazione (SPCC) e, nelle more della definizione dei relativi accordi di servizio, tramite PEC. Il Registro delle imprese invia le comunicazioni alle Amministrazioni espressamente indicate nel modulo di Comunicazione unica. Per gli opportuni controlli ai fini previdenziali, anche le comunicazioni non espressamente indirizzate all'INPS, sono trasmesse all'Istituto. I dati inviati agli enti sono quelli previsti nel decreto della modulistica relativamente a: a) modello di Comunicazione unica; b) modulistica di competenza dell'ente; c) i dati relativi al codice fiscale e partita IVA.

Contestualmente al ricevimento della Comunicazione unica, le Amministrazioni comunicano al Registro delle imprese: a) il numero identificativo della richiesta; b) l'esito del ricevimento. Alla conclusione del procedimento di competenza, le amministrazioni comunicano al Registro delle imprese: a) l'esito del procedimento; b) il numero di registrazione nell'archivio dell'ente, in caso di nuova posizione. Le Amministrazioni, ad esclusione dell'Agenzia delle Entrate, comunicano alla casella dell'impresa gli esiti delle registrazioni nei propri archivi. Nel caso la Comunicazione unica richieda correzioni o integrazioni, le amministrazioni richiedono la modifica con notifica alla casella dell'impresa e, nel caso il richiedente sia persona delegata, all'indirizzo di posta elettronica del mittente della Comunicazione unica. Ogni Amministrazione deve comunicare all'impresa le modalità con le quali provvedere alle modifiche richieste. (art. 15, D.P.C.M. 6 maggio 2009).

Procura • Con la nuova normativa la modalità telematica o su supporto informatico diventa l'unica modalità di trasmissione delle domande, denunce e atti da presentare all'Ufficio del Registro Imprese, per tutte le imprese comprese le ditte individuali. Resta escluso da questa modalità di presentazione solo il deposito Bilancio. • Al fine di agevolare l'utilizzo di questa nuova procedura e di semplificare effettivamente gli adempimenti per le imprese, è stata introdotta la Procura speciale, prevista dalla circolare 3616/C del Ministero dello Sviluppo Economico. • Attraverso questo strumento, il titolare dell'impresa attribuisce ad un professionista o ad altro intermediario il potere di sottoscrizione digitale e presentazione telematica della Comunicazione Unica all'Ufficio del Registro Imprese, sulla base del codice univoco di identificazione della pratica.

Puoi anche leggere