L'INSOSTENIBILITA' DELL'EURO: RISCHI ED OPPORTUNITA' NEL TRAMONTO DELLA MONETA UNICA - Go-Spa Consulting

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

L’INSOSTENIBILITA’ DELL’EURO: RISCHI ED OPPORTUNITA’ NEL

TRAMONTO DELLA MONETA UNICA

Il 1 settembre 2016, per la prima volta dall’introduzione della moneta unica in Europa, un giornale

tedesco ha parlato apertamente della fine dell’euro e del ritorno alle monete nazionali nel Vecchio

Continente. Si tratta del Frankfurter Allgemeine Zeitung, che ha riportato un durissimo attacco

all’Unione Europea: “L'attuale crisi economica in Europa, quella dei rifugiati, quella del pericolo di

attentati di matrice islamica, il salvataggio dell'euro e le guerre vicine preoccupano i cittadini ed

offuscano l'immagine dell'Unione Europea. Quel che è certo – scrive l’autorevole quotidiano tedesco

- è che la spesa sociale, finanziaria ed istituzionale dovute al salvataggio dell'euro determineranno

il prossimo decennio. L'idea di tornare alle singole monete nazionali, che tanto scalda alcuni,

potrebbe portare allo sfaldamento dell'Europa, anche se non ci sono prove in proposito". Nel

contempo, anche i toni utilizzati dal Sueddeutsche Zeitung sono forti, e mettono l’accento sulla

problematica della disoccupazione giovanile in Europa: “Sono milioni i cittadini europei sotto i 25

anni privi di un impiego. Questo grave problema di natura socio-economico rappresenta una ferita

dell'Europa. Nel Vecchio Continente la lotta contro la disoccupazione giovanile sta procedendo a

rilento. Mentre in Germania la percentuale dei giovani disoccupati è del 7,2%, il Sud dell'Europa

soffre tassi decisamente più alti, a partire dal 50% della Grecia, seguita da Spagna ed Italia. Secondo

i dati di Eurostat, nel mese di luglio erano 4,2 milioni i giovani disoccupati all'interno dell'Unione".

Non può passare inosservato che non si tratta di voci critiche che arrivano da una testata di un partito

populista, bensì dalla stampa tedesca considerata vicina alla Cancelliera Merkel. Certo, l’esito del

referendum britannico sulla Brexit ha sancito l’inizio di una nuova epoca, in cui è orami chiaro a tutti

che in Europa la strada è a doppio senso: non vi è solo l’entrata, bensì anche l’uscita. Per il Regno

Unito si tratta di una separazione che impiegherà alcuni anni, implicando alcuni ambiti decisionali

rilevanti, tra i quali la libera circolazione di persone e merci. Si tratterà però di un divorzio relativo

ad un matrimonio mai consumato fino in fondo, in quanto Londra fa parte di quei Paesi che, pur

aderendo all’Unione Europea, non ha mai rinunciato alla sovranità monetaria, mantenendo la sterlina

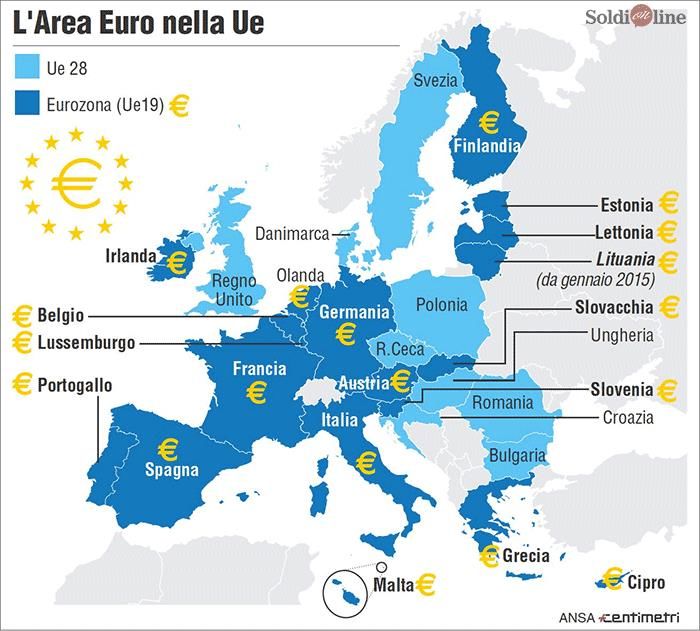

ed il potere di signoraggio alla Bank of England. Come si può osservare dalla cartina sottostante, non

è una differenza da poco rispetto invece alle diciannove Nazioni, tra cui anche l’Italia, che fanno parte

dell’Eurozona: si tratta di 340 milioni di cittadini, i cui governi hanno rinunciato alla propria valuta

e alla sovranità monetaria, adottando l’euro e deputando l’esercizio della politica monetaria alla

Banca Centrale Europea, presieduta da Mario Draghi e con sede a Francoforte.

1

Si tratta però di comprendere con chiarezza se, alla luce delle crescenti difficoltà che l’Europa sta

attraversando, il progetto di integrazione monetaria possa essere sostenuto oppure se debba essere

abbandonato e, nel caso, con quali modalità. Affrontare con serietà tale tematica è non solo utile,

bensì necessario per tutti i cittadini europei, in quanto solo attraverso una più accurata conoscenza e

consapevolezza, sarà possibile assumere le decisioni finanziarie più corrette all’interno di un processo

che rappresenta una delle potenziali discontinuità economiche di maggiore rilevanza sistemica. In

questa disamina, per esaminare il tema in questione, procederemo attraverso i seguenti punti:

1. L’euro: dal sogno alla realtà

2. L’Optimum Currency Area (OCA): quando l’Area Valutaria unica può funzionare

3. L’Eurozona ed il sistema divergente rispetto all’OCA

4. I saldi settoriali ed il mercantilismo tedesco

5. Vinti e vincitori nell’euro: il ciclo di Frenkel ed i saldi TARGET 2

6. Le opzioni percorribili: creare un’Eurozona che funzioni o uscire dall’euro?

7. Impatti per gli investitori: rischi ed opportunità

1. Joseph E. Stiglitz, premio Nobel per l’economia nel 2001, ha recentemente pubblicato un libro

dal titolo “The Euro and its threat to the future of Europe”. Si tratta di un testo nel quale

l’economista statunitense esamina la situazione economica, sociale e anche politica in cui

versa l’Europa, partendo dalla crisi e cercando di comprendere le ragioni che differenziano la

situazione nel Vecchio Continente rispetto agli Stati Uniti. La tesi presentata da Stiglitz è tanto

significativa quanto dirompente e viene chiarita fin dalle prime battute del testo: “The

economic performance of the countries in the Eurozone has been a disappointment. The

Eurozone has essentially stagnated and its economic performance has been particularly

dismal since the global financial crisis. Criticts of the euro always said its test would be when

the countries of the Eurozone faced an asymmetric shock, a change that hit some countries

differently than it did others. The aftermath of the global financial crisis of 2008 has shown

that these fears came true and then some: the economies of the Eurozone have done more

poorly than even its greatest criticts had predicted. The crisis began in the US, but US has

recovered – albeit anemically – with real GDP in 2015 some 10 percent higher than in 2007;

the Eurozone’s GDP has hardly changed since 2007 [..]. The Eurozone even saw a double-

dip recession. Some of those, outside of the Eurozone, such as Sweden and Norway, have been

doing quite well. There is one overridding factor contributing to the Eurozone’s poor

performance: the euro”. L’economista descrive una situazione che è sotto gli occhi di tutti (è

stata sottolineata poco tempo fa dal Fondo Monetario Internazionale) e cioè che la

performance economica di Eurolandia è peggiore rispetto alle altre Aree sviluppate mondiali,

in primo luogo gli Stati Uniti d’America. Sempre secondo Stiglitz, la crisi finanziaria però è

stata il detonatore di una miccia già innescata, in quanto vi è un fattore prioritario che ha

contribuito a tale situazione: l’euro. Si tratta di una tesi forte che ribalta il sentire comune

dell’ultimo decennio, secondo il quale l’euro ha semmai protetto i Paesi più deboli

dell’Eurozona (tra cui l’Italia) dai rovesci dei mercati che, in assenza della moneta unica e

2

dell’intervento provvidenziale della Banca Centrale Europea di Mario Draghi, non avrebbero

potuto trovarsi che in condizioni peggiori rispetto alle attuali. Si mette cioè in discussione la

ratio del costrutto di base, la creazione di un’Area Valutaria Unica che abbracci diversi Paesi.

In realtà Stiglitz non è certo il primo né l’unico studioso che traccia una linea di questo tipo:

in Italia è rilevante la figura di Alberto Bagnai, professore all’Università di Chieti-Pescara,

che da anni sostiene con forza tale teoria attraverso un blog e la pubblicazione di alcuni testi,

tra i quali spicca “Il tramonto dell’euro”, edito nel 2012. Vi sono numerosi tratti del pensiero

di Bagnai che si ritrovano specchiati nelle indicazioni di Stiglitz, in quanto entrambi – pur con

toni e modalità diverse – affrontano il tema con metodo scientifico, cioè apportando solidi e

comprovate argomentazioni, studi effettuati da numerosi economisti nel corso dell’ultimo

secolo e prove empiriche dell’accaduto, strettamente legate alla realtà attuale. Bagnai, da buon

economista eterodosso, smonta ad uno ad uno i numerosi luoghi comuni che hanno

accompagnato la storia dell’euro, tra i quali vale la pena di esaminarne qualcuno:

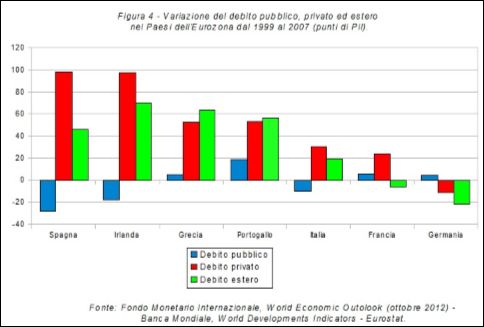

La crisi è causata del debito pubblico: I dati smentiscono tale asserzione, in quanto

essa viene assolutizzata. In realtà la crisi è causata dall’eccesso di debito, che più

frequentemente è privato, piuttosto che pubblico: la figura sottostante è illuminante a

tale riguardo.

Essa evidenzia l’evoluzione del debito pubblico, privato ed estero nei Paesi di

Eurolandia negli otto anni che hanno preceduto la crisi (1999-2007): si nota, che in

numerosi casi a fronte di una riduzione del debito pubblico vi è stato un incremento

del debito privato ed estero. Non appena la crisi è sopraggiunta, al fine di preservare

il sistema da un shock, alcuni Stati si sono sobbarcati i debiti privati, alimentando il

debito pubblico stesso. Emblematico è il caso dell’Irlanda: Dublino, per evitare le

“code davanti agli sportelli bancari” e quindi il default dell’intero sistema creditizio,

si è caricata dei debiti degli istituti di credito (debito privato), ponendo in tale modo la

premessa per l’esplosione del debito pubblico e per la sua insostenibilità (l’Irlanda è

stato infatti l’unico Paese non del sud Europa ad attivare la richiesta del piano di

salvataggio con la cosiddetta Troika – BCE, FMI e ESM). Ciò significa che numerose

crisi hanno origine nell’eccesso di debito privato ed estero che si ripercuote

3

successivamente sul debito pubblico. Si noti che l’unico Paese in cui durante tali otto

anni il debito privato e quello estero sono diminuiti è la Germania.

L’euro con la crisi non c’entra in quanto vi è semmai un travaso di risorse dalle

economie Avanzate a quelle Emergenti: un rapporto del McKinsey Global

Institute del 2012, dal titolo “I miti del commercio mondiale” smentisce tale

asserzione. Nel primo decennio del nuovo secolo il saldo commerciale delle economie

mature è complessivamente migliorato (non peggiorato) ed in molti Paesi avanzati la

perdita di posti di lavoro nel settore manifatturiero risulta dovuta più ad una

stagnazione della domanda interna che ad una carenza di domanda estera. Sul fronte

del commercio, la minaccia più grave semmai viene dagli squilibri interni al blocco

delle economie sviluppate, in particolare tra quelli del Nord Europa (in surplus) e

quelli del Sud Europa (in deficit). Da parte sua, il Fondo Monetario Internazionale

sottolinea che tali squilibri si sono allargati in modo considerevole a causa dell’euro

(Berger e Nitsch, 2010)

Senza l’euro la speculazione sullo spread sarebbe peggiorata e l’Italia avrebbe fatto

la fine dell’Argentina: la logica che la speculazione attacca una moneta a causa

delle sue ridotte dimensioni (di circolante) è inesatta: nel 1992 la lira venne attaccata

dalla speculazione, mentre il fiorino olandese (la cui massa monetaria era un terzo

della lira) non lo fu. La differenza non è quindi data dalla dimensione del circolante,

bensì dai fondamentali economici del Paese, o della relativa Area valutaria.

L’elemento più significativo per la stabilità di una valuta è l’indebitamento estero, in

quanto se esso risulta eccessivo pone il Paese in una condizione di dipendenza dai

flussi finanziari esteri e quindi di fragilità, in caso di shock di fiducia.

2. Nella storia vi sono stati numerosi tentativi da parte di un Paese di agganciare la propria valuta

a quella di un altro, con modalità più o meno rigide. Tecnicamente tale decisione può essere

implementata con tre modalità differenti:

Attraverso un floor: in tale caso un Paese, per evitare una rivalutazione eccessiva

della propria moneta nei confronti di un’altra, pone un livello massimo (di

rivalutazione) – il cosiddetto floor – al di sotto del quale non viene permesso alla valuta

di apprezzarsi (la Banca Centrale di quel Paese interviene, nel caso, vendendo valuta

locale contro valuta estera per difendere il floor);

Attraverso un corridor: in questa opzione i tassi di cambio dei Paesi aderenti possono

oscillare ma solo all’interno di un range predefinito (ad es. +/- 5%); le Banche Centrali

coinvolte assicurano che il corridor venga rispettato attraverso opportuni interventi di

politica monetaria;

Attraverso un peg: si tratta di un vero e proprio cambio fisso (peg) tra due diverse

valute; in tale caso un Paese decide di fissare un concambio con la valuta di un altro

Paese; spetta poi alla Banca Centrale (del primo Paese) assicurare, attraverso i

necessari interventi di politica monetaria, che tale peg venga rispettato

4

L’osservazione empirica dimostra però che la grande maggioranza dei tentativi messi in atto

dai vari Paesi di adottare delle politiche di cambio rigido sono fallite; citiamo qui solo alcuni

esempi, tra i più recenti:

Svizzera: la Banca Nazionale Svizzera (BNS) nel 2011 fissò un floor del franco

svizzero ad 1.20 nei confronti dell’euro al fine di evitare un apprezzamento eccessivo

della divisa elvetica. Nel gennaio 2015 la stessa BNS fu però costretta a revocare il

floor per evitare di esporre il proprio bilancio ad un eccesso di rischio nella detenzione

di euro (acquistati per difendere il floor)

Sistema Monetario Europeo (SME): entrato in vigore nel 1979 costituì un accordo per

il mantenimento di una parità di cambio prefissata, che poteva oscillare entro un

corridor del +/-2.5%. Lo SME, a seguito delle turbolenze che avevano colpito il

meccanismo dei cambi portando il Regno Unito e l’Italia a doverne uscire, fu

revisionato nel 1993 con un innalzamento dei margini di oscillazione ad un +/-15% tra

le varie divise

Argentina: dopo un periodo di forte turbolenze economiche e politiche, nel 1991

Buenos Aires fisso un cambio fisso 1 a 1 tra il peso ed il dollaro statunitense, per

assicurare il quale la Banca Centrale Argentina avrebbe dovuto mantenere la

detenzione di dollari pari alla quantità di circolante della valuta locale. A seguito di

una lunga fase di crisi economica che portò anche al default sul debito pubblico (2001),

il peso argentino nel 2002 abbandonò il peg 1:1 con il dollaro, arrivando in pochi giorni

al valore di 1.40 per un biglietto verde.

I motivi del fallimento di tali esperienze sono da ricercarsi nella rigidità del tasso di cambio,

che risulta una variabile fondamentale (valvola di sfogo) del riequilibrio tra i differenti

fondamentali economici di due Paesi diversi. Se, ad esempio, una Nazione importa

eccessivamente da un’altra è del tutto naturale che il suo tasso di cambio si deprezzi rispetto

alla valuta del Paese più forte, rendendo in tale modo i beni e servizi dell’altra Nazione più

cari (considerando l’apprezzamento del cambio) ed i propri più economici (considerando il

deprezzamento del cambio) in termini di rapporti relativi (cioè tra i due Paesi considerati).

Tale movimento sui cambi tenderà nel tempo a riequilibrare le bilance commerciali dei due

Paesi, riportandoli ad una condizione di tendenziale equilibrio. Le evidenze sopra citate sono

di ausilio all’introduzione della teoria dell’Optimum Currency Area (OCA). Si tratta della

cosiddetta Area Valutaria Ottimale e cioè degli studi effettuati, nel corso dei decenni da

numerosi economisti, riguardo alla possibilità di Paesi differenti di adottare un’unica valuta.

Affinché tale unione valutaria sia un’OCA, che cioè il suo funzionamento risulti ottimale o

che comunque possa essere sostenuta, è necessario che vengano implementate alcune

decisioni di politica economica e fiscale, tra cui vale la pena indicare le più rilevanti,

(unitamente all’economista che ne ha definito la validità e all’anno di pubblicazione dello

studio):

a) Mobilità dei fattori di produzione (Mundell 1961): è l’insieme delle regole che

devono consentire ai lavoratori dei Paesi aderenti alla moneta unica, ma in difficoltà

economica (recessione – deficit), di trovare rapidamente impiego nei Paesi in surplus;

5

b) Flessibilità dei salari (Friedman 1953): è l’adeguamento economico reso

necessario, in assenza della possibilità di un aggiustamento sui cambi, per garantire al

Paese in deficit il recupero di produttività e competitività per il suo rilancio economico;

c) Maggiore diversificazione produttiva (Kenen 1969): tale processo risulta di

ausilio al Paese che si trova in difficoltà a causa della crisi di uno specifico settore

industriale;

d) Maggiore apertura al commercio estero: ciò in quanto Paesi più aperti al

commercio estero traggono minor beneficio da una svalutazione del proprio tasso di

cambio in quanto, in caso di deprezzamento della propria moneta, i prezzi dei beni

importati necessari (vedi energia) aumentano, trasferendosi sui prezzi interni tendendo

a vanificare i vantaggi della svalutazione stessa;

e) Convergenza dei tassi di inflazione (Fleming 1971): in assenza di tale convergenza

i Paesi con minore inflazione saranno in grado di offrire beni e servizi a prezzi

costantemente più convenienti. Ciò comporterebbe un aumento del divario tra i Paesi

(quelli con minore inflazione si troverebbero in costante surplus commerciale e quelli

con maggiore inflazione in costante deficit commerciale);

f) Integrazione fiscale (Kenen 1969): in caso di squilibrio economico tra i Paesi

aderenti alla valuta comune è necessario che le Istituzioni che governano il sistema

economico e politico siano progettate per ovviare a tali problemi, prevedendo un

sistema efficiente di trasferimenti di risorse dalle zone in espansione a quelle in

recessione.

E’ interessante notare che l’assenza degli elementi sopra enunciati non è neutra, bensì negativa

rispetto al progetto di OCA: essa cioè non blocca lo sviluppo del progetto, bensì lo rende di

fatto controproducente, dannoso in quanto tale.

3. La trattazione del punto precedente evidenzia con estrema accuratezza gli elementi essenziali

che devono essere implementati all’interno di un progetto di integrazione valutaria, qualora

essa possa effettivamente rivelarsi un’OCA. L’esempio tipico di OCA funzionante sono gli

Stati Uniti d’America; le ragioni sono ben dettagliate da Stiglitz nel già citato testo a cui si

contrappone l’Eurozona in cui tali elementi risultano assenti: “There are three important

adjustment mechanisms within the US that enable the single currency system to work.

Unfortunately, as we will see, none of them are present within Europe – or at least present in

sufficient strenght to make the Eurozone work. When, say, South Dakota faces an adverse

shock, people move out. Because English is the nation’s common language and because many

key programs, like social security and medicare are national programs, migration is relatively

easy. [..] Still, there is a little comparison with Europe: while in principle there is a free

migration in the EU, there are still large linguistic and cultural barriers, and even licensing

differences. [..] There is another problem: few Americans in other states worry about, say,

South Dakota becoming depopulated. But Greece does care if most Greeks, or even most

talented young Greeks, leave the country. In the US, it makes little difference, in the large

scheme of things, whether people move to the jobs or the jobs move to the people. [..] Another

big difference is that South Dakotas first and foremost are Americans, and the identity is

6

unchanged as they move. A South Dakotan is not in California like a guest, a right the

revocation of which is unimaginable. [..] Recent European debates about how many years an

immigrant has to live in his new country before he obtains certain welfare rights show that

the same in not true in Europe. [..]There is another important adjustment mechanism in the

US. After a shock, South Dakota will receive a financial support from the Federal Government

in one way or another. [..] In Europe, each of these programs is financed by national

governments, so if Greece has a crisis its government has to cover the increased welfare

payments at precisely the time when government revenues are falling. [..]In the US, there is

a third source of shared support in the event of the adverse shock: the banking system is, to a

large extent, a national banking system. [..] Again – up until now – each country within

Europe has been responsible for its own banks.” In realtà lo stesso Stiglitz in tale

dissertazione, oltre ad evidenziare le differenze sociali, economiche, istituzionali, bancarie e

fiscali tra Stati Uniti d’America ed Eurozona, richiama una buona parte degli elementi

essenziali dell’OCA già indicati nel precedente punto della trattazione. Lo stesso Stiglitz è poi

chirurgico nell’indicare gli aspetti cruciali: “There were two key challanges in making a single

currency-area (like the Eurozone) work: how to ensure that all the countries can mantain full

employmnet and that non of the countries has persistent trade imbalances, with imports

exceeding exports year after year.” Si tratta di due punti fermi estremamente rilevanti; mentre

il secondo (squilibri commerciali) sarà oggetto di specifica trattazione nel prosieguo della

trattazione, è opportuno soffermarsi sul primo (piena occupazione), seguendo sempre il

costrutto del premio Nobel americano: “An economy facing an economic slump has three

primary mechanisms to restore full employment: lower interest rates to stimulate consumption

and investments; lower exchange rates to stimulate exports, or use fiscal policy, increasing

spending or decreasing taxes. The common currency eliminated the first two mechanisms but

the convergence criteria effectively eliminated the use of fiscal policy. Worse, in many places

it forces countries to do just the opposite, cutting back expenditures and raising taxes in

recessions.”. Gli aspetti indicati risultano lampanti: dato che la valuta comune rende

impossibile agire sulle leve del cambio e dei tassi, nel caso in cui un Paese subisca uno shock

è necessario utilizzare una politica fiscale espansiva. L’esatto contrario di quanto possibile

nell’Eurozona, stante la necessità del rispetto del fiscal compact: l’austerity imposta a Paesi

in recessione produce quindi un aggravamento del fenomeno, con un forte effetto negativo di

incremento della disoccupazione.

4. Passiamo ora all’esame degli aspetti che riguardano un ambito macroeconomico molto

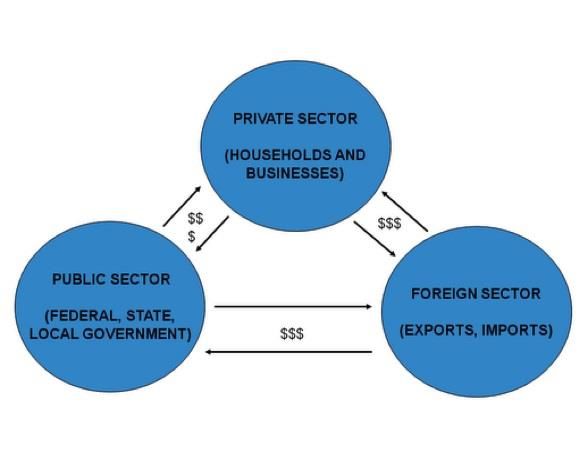

rilevante per le ripercussioni valutarie: la Bilancia dei Pagamenti. Essa registra le importazioni

e le esportazioni di beni e capitali di un Paese, indicando entrate ed uscite di valuta, riportando

separatamente i pagamenti per scambi di beni e corresponsione di redditi nelle Partite Correnti

e quelli di origine finanziaria (acquisti/vendite di titoli, accensioni di crediti/debiti) nel Conto

Finanziario. Se una Nazione esporta più beni di quanti ne importi il saldo delle Partite Correnti

risulterà positivo e a ciò corrisponde una liquidità netta che il Paese ricava dai suoi scambi,

che può essere investita all’estero. Un esportatore netto (in surplus delle Partite Correnti) è

quindi anche un esportatore netto di capitali, accumulando crediti verso il resto del mondo.

Di converso un Paese importatore netto di beni (in deficit delle Partite Correnti) è un

importatore netto di capitali ed accumula debiti verso il resto del mondo. Lo scopo della

bilancia dei pagamenti è però solo quello di comprendere se vi è un afflusso di denaro nello

7

Stato piuttosto che un deflusso; per comprendere invece a chi vanno i soldi è necessario

effettuare la cosiddetta analisi dei saldi settoriali, cioè dei tre distinti settori economici indicati

nella figura sottostante: pubblico, privato ed estero.

Essi vengono regolati dall’equazione di Winnie Godley che indica l’equivalenza a zero della

somma algebrica dei saldi dei tre settori e cioè:

SALDO PUBBLICO + SALDO PRIVATO + SALDO ESTERO = 0

Ogni saldo è rappresentato, a sua volta, dal delta tra due singoli elementi, come sotto indicato

(SPESA-TASSE) + (RISPARMI-INVESTIMENTI) + (EXPORT-IMPORT) = 0

L’equazione di Goldey indica cioè che, se ad esempio uno dei saldi presenta un forte

andamento negativo (il saldo estero) esso dovrà essere compensato dagli altri due. Al fine di

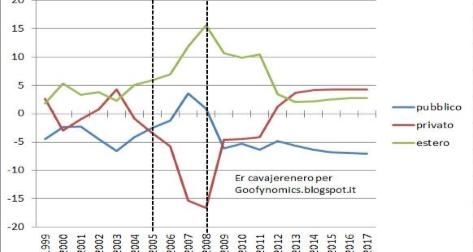

una verifica pratica di quanto affermato, analizziamo i saldi settoriali italiani dal 1999 ad oggi

grazie al grafico sottostante.

Si tenga conto che il saldo estero positivo, nella figura, indica che l’estero è un risparmiatore

netto, cioè sta prestando denaro all’Italia. Nel 2000 i tra saldi settoriali erano tutti e tre vicini

allo zero: conti con l’estero in equilibrio, deficit pubblico esiguo e settore provato in moderato

surplus. Dal 2001 al 2003 il deficit pubblico aumenta; dato che il saldo estero rimane costante,

il surplus privato aumenta più o meno della stessa misura del deficit pubblico (i soldi che lo

Stato chiede vengono finanziati dai privati). Cos’era accaduto? Negli Stati Uniti era scoppiata

8la bolla della new economy, con conseguente rallentamento della crescita che rischiava di

trascinare con sé le altre economie. Il governo italiano reagì con uno stimolo fiscale. Dal 2004

però la situazione muta: il saldo finanziario con l’estero decolla, cioè il Paese inizia ad

importare capitali dall’estero. Chi si sta indebitando con l’estero? L’immagine è chiara: è il

settore privato, il cui saldo sprofonda specularmente rispetto al saldo estero, mentre il settore

pubblico si riporta in attivo. In altri termini sono le difficoltà economiche del settore privato

a causare l’aumento dell’indebitamento estero. Nel 2008 scoppia la crisi con il fallimento di

Lehman Brothers; dopo il primo shock, che cosa accade? Che il governo italiano chiude il

cordone della borsa bloccando il deficit, in ottemperanza alle regole del fiscal compact; ciò

comporta che a fronte di un riequilibrio del saldo estero, un forte risparmio viene

necessariamente operato dal settore privato. Allargando il campo geografico (Eurozona) e

concentrando il punto di osservazione (saldi partite correnti) si possono osservare dei

mutamenti significativi dopo l’introduzione dell’euro, come indicato dalla figura sottostante,

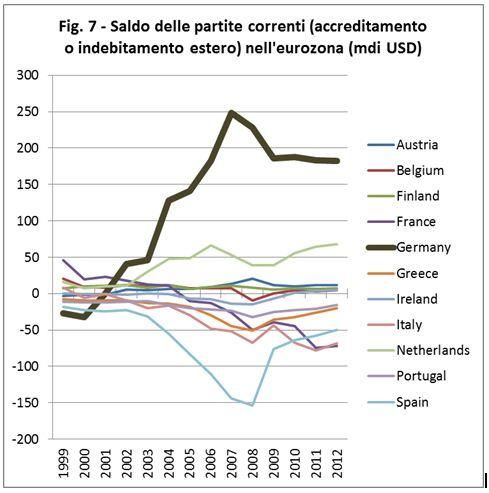

che descrive i saldi delle partite correnti dei Paesi dell’Eurozona.

Nel 1999 i Paesi di Eurolandia presentavano saldi molto vicini tra loro, nell’intorno dello zero

ma, dopo il 2000 la situazione muta radicalmente: i saldi si divaricano ampiamente con un

Paese in forte surplus – la Germania – e molti Paesi in deficit, anche significativo, tra cui

Spagna ed Italia. In primo luogo è necessario quindi correggere un’idea tanto errata quanto

ben radicata: l’incremento del surplus commerciale tedesco che si verifica dall’inizio del

nuovo secolo è soprattutto verso i Paesi Emergenti, producendo un effetto traino positivo

anche per le esportazioni degli altri Paesi dell’Eurozona. La figura e la tabella sottostanti

smentiscono categoricamente tale assunto.

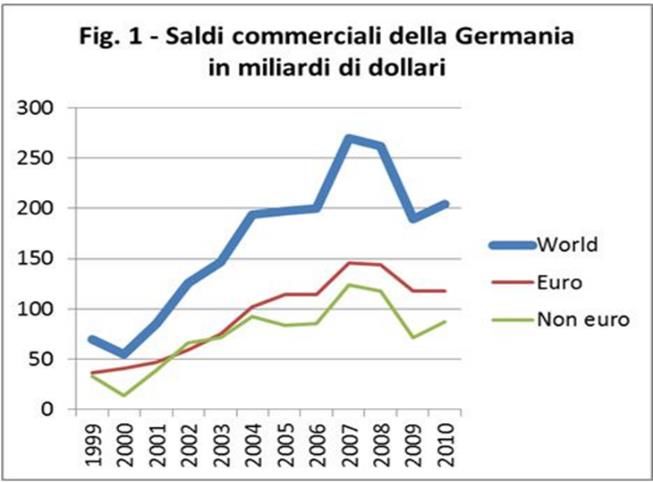

9Il grafico descrive il dato del saldo commerciale tedesco disaggregato, distinguendo i Paesi

Euro da quelli extra-Euro; l’evidenza è lampante: la Germania esporta costantemente di più

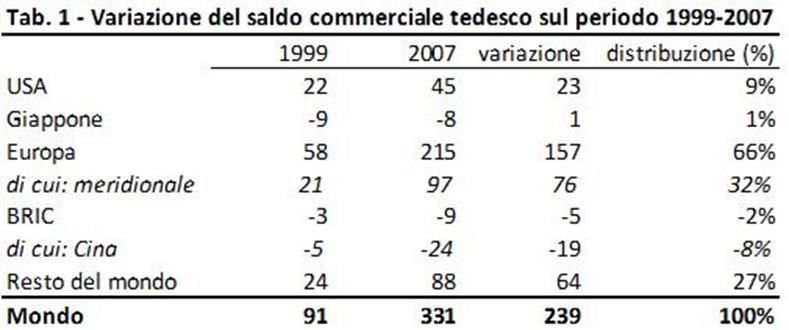

verso i Paesi di Eurolandia. La tabella è una conferma emblematica: in essa infatti sono

riportati i dati di variazione del saldo commerciale tedesco nei primi anni post introduzione

della moneta unica, distinti per Area geografica. Il delta positivo complessivo nei sette anni

(239 miliardi euro) è dovuto in larga parte (157 miliardi euro) dalla crescita verso l’Europa

(di cui quasi la metà verso i Paesi del sud Europa), mentre nei confronti dei BRIC, Berlino

registra addirittura un leggero decremento (-5 miliardi euro). Come si spiega tutto questo?

Normalmente si pensa subito al fatto che la produzione industriale tedesca è diventata di

maggior qualità e di maggior competitività rispetto agli altri Paesi di Eurolandia; in realtà che

la struttura produttiva sia improvvisamente cambiata o che abbia dal nulla cominciato a

produrre di più, non è pensabile per il semplice fatto che si tratta di variabili di medio-lungo

periodo. Il fatto che la Germania passi da -35 miliardi euro circa nel 2000 a +42 miliardi euro

circa nel 2002 (cioè da ampiamente negativo ad ampiamente positivo in due anni) non può

essere giustificato da miglioramenti della tecnica o particolare euforia sui mercati

internazionali, perché a quel punto anche paesi più forti come la Francia avrebbero dovuto

almeno in parte beneficiarne. La risposta è invece fornita da un paper della Commissione

Europea che recita: “la performance tedesca di grande aumento delle esportazioni non può

spiegare di per sé il grande surplus della bilancia commerciale, perché le maggiori

esportazioni avrebbero dovuto portare maggiori guadagni che almeno in parte sarebbero

diventati maggiori importazioni” (come in Grecia, dove con l'entrata nell'Euro le esportazioni

sono aumentate, ma anche le importazioni, senza perciò determinare un miglioramento delle

partite correnti). Qual è stata la particolarità della Germania? Tale surplus è dovuto

10essenzialmente ad una debolezza della domanda, che è andata ad incidere negativamente sulle

importazioni tedesche, mentre negli otto anni prima dell'entrata nell'Euro questa era la

componente principale della sua crescita. La Germania è così diventato un Paese ampiamente

legato alle esportazioni, più che alla domanda interna. Inoltre il settore privato e il settore

industriale (non finanziario) sono diventati dei prestatori netti (cioè nel totale nazionale, questi

due settori, prestavano più di quanto chiedessero a prestito), determinando gran parte del

surplus delle partite correnti in questione. La Commissione Europea ha ritenuto inoltre che un

tale aggiustamento nel settore industriale tedesco sia stato effettuato nei primi anni 2000

tramite un taglio degli investimenti ma soprattutto una moderazione salariale (cioè un

abbassamento degli stipendi), la quale è stata molto più pronunciata che negli altri Paesi

dell'Eurozona (infatti risulta che la domanda interna sia stata molto bassa, con bassi consumi,

ovvero maggiori risparmi). Partendo da una posizione di questo tipo, quando c'è stato il boom

dei commerci tra il 2004-2007, la Germania ha potuto beneficiare di maggiori esportazioni,

come tutti, ma senza incorrere in un aumento delle importazioni e per di più consolidando le

finanze pubbliche per via delle maggiori entrate derivanti dalle esportazioni (il settore

pubblico tedesco partiva da una situazione di deficit, entrate minori delle uscite, già dai

precedenti anni e solo nel 2007 è riuscito a ritornare in pareggio). Questo non significa peraltro

mettere in discussione l’elevata qualità della struttura produttiva tedesca; bensì considerare

che in Germania la maggiore competitività deriva soprattutto da fattori non correlati col

prezzo dei loro prodotti. Viceversa in Italia il fattore prezzo è determinante, con un ampio

grado di elasticità delle esportazioni rispetto al prezzo per cui la rigidità del cambio (che

determina il prezzo da pagare da parte degli esportatori) influisce negativamente sull’export.

Perciò, per rimanere nell’esempio, un tasso di cambio apprezzato incide molto negativamente

sulla competitività dei prodotti italiani, mentre quasi non incide sugli esportatori tedeschi (che

al contrario ci guadagnano in termini di maggiore entrate). Tutto ciò porta a ritenere che, con

l’introduzione dell’euro la Germania abbia applicato una strategia di mercantilismo: si tratta

di una politica economica in cui la potenza di una Nazione si afferma con la prevalenza del

suo export rispetto all’import. E’ inoltre evidente che il mercantilismo tedesco è stato

applicato soprattutto verso gli altri Paesi di Eurolandia, impossibilitati a svalutare il proprio

cambio a seguito dell’introduzione della moneta unica.

5. Nel punto precedente l’attenzione si è focalizzata sugli impatti commerciali (problematiche,

e di converso opportunità) per i Paesi di Eurolandia conseguenti all’introduzione della moneta

unica. In realtà non si tratta di un evento da analizzare su base isolata, bensì di un elemento

che va inserito all’interno di un fenomeno di più ampia portata noto come “Ciclo di Frenkel”,

dall’economista (Robert Frenkel) che lo ha presentato, unitamente a Martin Rapetti in un

articolo pubblicato sul “Cambridge Journal of Economics” (2009) facendo riferimento

all’opera di un altro economista molto famoso, Hyman Minsky (1982). Minsky ha sostenuto

che le moderne economie finanziarie sono soggette a cicli endogeni, caratterizzati da una fase

espansiva, in cui il clima economico favorevole induce alcuni attori economici ad assumere

posizioni finanziarie progressivamente più rischiose, cioè ad indebitarsi maggiormente, e altri

ad acquistare strumenti finanziari sempre più sofisticati, la cui rischiosità è difficile da

valutare. I primi pensano che l’economia continuerà a crescere ed i secondi che gli strumenti

finanziari in loro possesso saranno in grado di garantire loro rendimenti incrementali. Ad un

certo punto però giunge la fase recessiva; le bolle di ipervalutazione scoppiano e la crisi

11finanziaria travolge le illusioni ed i progetti troppo ambiziosi. Tale descrizione ben si adatta

alla crisi mondiale del 2007, nota come “crisi dei sub-prime”. Frankel applica tale percorso

alle economie Emergenti aggiungendo due dettagli: la dimensione transnazionale (Centro-

Periferia) dei rapporti debito credito e la natura esogena del ciclo che viene innescato da un

cambiamento di politica economica, tipicamente l’adozione di un cambio fisso e la

liberalizzazione dei mercati finanziari. Lo stesso Frenkel fa notare che, negli ultimi trenta

anni, tutte le crisi finanziarie abbiano seguito la stessa falsariga dove il Centro è stato

rappresentato dagli Stati Uniti (o comunque dai Paesi anglosassoni) e la Periferia, volta per

volta, dai cosiddetti Paesi Emergenti quali, di volta in volta, Cile, Messico, Corea, Thailandia,

Argentina. Frenkel descrive il processo nel quale un Paese aggancia la propria valuta ad

un’Area economica economicamente più forte (vedi il caso della dollarizzazione

dell’Argentina) in un ciclo che prende il nome da lui stesso (ciclo di Frenkel) ed è distinto in

sette fasi:

i. CAMBIO FISSO E DEREGOLAMENTAZIONE: un Paese più debole

economicamente (Periferico) accetta di fare parte di un’unione monetaria con uno (o

più) Paesi ad economia più forte (Centro) della propria, sulla scorta dell’esigenza di

un maggiore controllo dell’inflazione, della necessità di riduzione dei tassi di interesse

e dell’implementazione di una serie di riforme economiche e finanziarie, tra le quali

la liberalizzazione dei mercati dei capitali;

ii. ESPLOSIONE DEL DEBITO ESTERO: l’intervenuto cambiamento di politica

economica, che ha abolito il rischio di cambio, incoraggia l’arbitraggio tra attività

interne ed estere del Paese più debole. Gli investimenti esteri, provenienti dal/i Paese/i

ad economia più forte, giungono nel Paese ad economia più debole, in quanto essa

offre tassi di interesse superiori a fronte dell’assenza del rischio di cambio;

iii. L’ECONOMIA PERIFERICA SI SURRISCALDA: gli afflussi di capitali esteri

portano ad un aumento della liquidità interna al Paese più debole, e quindi del credito

al settore privato che a sua volta determina la discesa dei tassi di interesse interni (il

cosiddetto spread), la crescita di prodotto interno lordo, occupazione ed inflazione;

iv. LA COMPETITIVITA’ PEGGIORA MA SI GONFIANO LE BOLLE: nonostante

le condizioni economiche del Paese Periferico smettano di migliorare, la liquidità

proveniente dal/i Paese/i forte (Centro) continua ad affluire copiosa, producendo

l’effetto di gonfiare la valutazione degli asset (reali e finanziari) che si scostano dai

loro valori fondamentali, creando delle bolle ma continuando nel contempo a favorire

la crescita del prodotto interno e della ricchezza;

v. ARRESTO DEI FINANZIAMENTI E SCOPPIO DELLA CRISI: ad un certo punto

gli investitori esteri (del/i Paese/i forte) si accorgono della ipervalutazione in essere

negli asset del Paese debole, iniziando ad arrestare i finanziamenti e poi a ritirali. La

bolla esplode causando un effetto recessivo all’economia del Paese debole: sarebbe

necessaria una svalutazione del suo tasso di cambio che però è preclusa dall’adozione

del cambio fisso;

12vi. DECOLLO DELLO SPREAD E PUBBLICIZZAZIONE DEL DEBITO: le tensioni

finanziarie, non potendosi scaricare sul mercato dei cambi, coinvolgono il mercato

obbligazionario del Paese debole con la conseguenza impennata dello spread tra i suoi

tassi di interesse e quelli del Paese forte. Sopravviene la necessità dei salvataggi

bancari, che subiscono l’onda lunga della crisi economica, da parte del Paese debole.

A fronte del blocco degli investimenti privati, si taglia la spesa pubblica e il Paese

Periferico si avvita nella fase recessiva;

vii. TRACOLLO: stante la situazione economica di continuo peggioramento (aumento

della recessione, della disoccupazione, dell’impoverimento privato e pubblico) giunge

un forte attacco speculativo contro il Paese Periferico, nella consapevolezza che il

cambio fisso con il Paese più forte non può essere mantenuto. Il Paese debole

abbandona quindi la parità di cambio e ne segue una svalutazione della sua moneta

I sette punti del “ciclo di Frenkel” descrivono con estrema accuratezza quanto verificatosi nel

caso della dollarizzazione dell’Argentina, ma in essi sono facilmente riscontrabili anche le

vicissitudini tra i Paesi Periferici di Eurolandia (Italia inclusa) e quelli forti (tipicamente la

Germania). Come è stato già esaminato in precedenza, dalla creazione della moneta unica si

riscontrano sia gli elementi positivi iniziali del ciclo (riduzione degli spread, aumento dei

flussi di investimento, incremento del prodotto interno) per i Paesi Periferici che

contribuiscono all’implementazione delle bolle, sia lo scoppio delle bolle stesse e l’impatto

recessivo conseguente, aggravato dall’impossibilità di agire sulla leva del cambio (che è fisso)

e dalla rigidità della politica fiscale (austerity). La domanda che è quindi lecito porsi è: a che

punto del ciclo siamo arrivati? Non è difficile ritenere che numerosi Paesi dell’Eurozona

(Grecia in primis) siano nella fase VI del “ciclo di Frenken”, e che quindi l’insostenibilità del

cambio fisso stia per diventare palese, a fronte di un qualsivoglia attacco speculativo. Vi è un

ulteriore elemento che rappresenta la condizione di divaricazione tra i Paesi dell’Eurozona, in

termini di diminuzione della fiducia reciproca: si tratta dell’incremento dei saldi di Target 2.

Per comprendere tale aspetto, in primo luogo è necessario comprendere di che cosa si tratta:

Target 2 è un sistema di pagamenti interbancario per l'elaborazione in tempo reale dei bonifici

transfrontalieri in tutta l’Unione Europea; ha sostituito il sistema Target (Trans-European

Automated Real-Time Gross Settlement Express Transfer System) nel novembre 2007. Il

sistema Target 2 serve a riequilibrare gli squilibri della bilancia dei pagamenti tra i Paesi

aderenti all’Eurozona: a seguito dell’adozione della moneta unica non è più possibile ricorrere

alle riserve di valuta estera per compensare il deficit di liquidità delle Banche Centrali e

coprire il saldo con l'estero. Il sistema interviene così a compensare gli scambi internazionali

attraverso l'attivazione di prestiti delle Banche Centrali Nazionali presso la Banca Centrale

Europea. Le banche sono di norma costrette a riequilibrare i passivi e dovrebbero operare

all'interno di una logica cooperativa con le altre banche europee transnazionali; queste,

tuttavia, possono non nutrire fiducia verso istituti di un paese in deficit, preferendo conferire

i propri capitali presso la Banca Centrale Nazionale, la quale può decidere di incrementare il

proprio saldo positivo (tesaurizzandolo anziché investirlo) presso il sistema Target 2. Un

incremento dei saldi Target 2 indica cioè una sclerotizzazione, se non un inceppamento del

sistema del sistema interbancario europeo. Per comprendere appieno tale concetto teorico, è

utile un esempio partico: se per un qualsiasi motivo (acquisto di un bene, flussi in uscita di

13capitali) delle somme si spostano dalla banca di un Paese in deficit (ad esempio la Spagna)

verso una di un Paese in surplus (ad esempio la Germania), la banca spagnola – per bilanciare

i propri conti – deve ricevere un finanziamento. In condizioni normali, il finanziamento

proverrebbe dal circuito finanziario privato: in pratica i fondi arriverebbero da una qualche

banca tedesca. Ma se le banche tedesche non si fidano delle banche spagnole? Avvengono due

cose: (i) la banca spagnola, per bilanciare i conti, chiede un prestito al Banco de Espana, che

a sua volta si fa finanziare dalla Banca Centrale Europea, incrementando il proprio saldo

negativo Target 2 e (ii) la banca tedesca, per bilanciare i conti, eroga un finanziamento alla

Bundesbank, la quale trasferisce l’ammontare alla Banca Centrale Europea, aumentando il

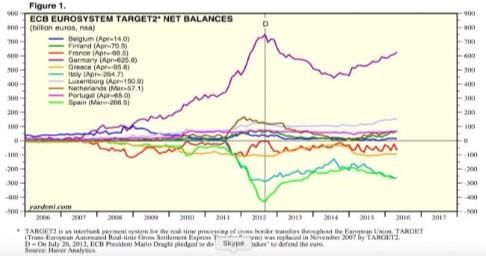

proprio saldo positivo Target 2. Alla luce di quanto finora analizzato, osserviamo la figura

sottostante, in cui sono indicati gli andamenti dei saldi Target 2 dei vari Paesi dell’Eurozona.

In essa si vede chiaramente che i saldi Target 2, dopo avere toccato una punta massima nel

2012 (nel pieno della crisi dello spread di Italia e Spagna) si sono ridimensionati; dal 2015 la

situazione sta però nuovamente peggiorando con un andamento incrementale del saldo

positivo tedesco ed un peggioramento dei saldi negativi italiano e spagnolo, a conferma di una

situazione che evidenzia rischi crescenti nella tenuta di Eurolandia.

6. Dalla trattazione effettuata pare evidente che, in assenza di decisioni tanto necessarie quanto

risolute di cambiamento sostanziale del cammino fin qui intrapreso dall’Eurozona, la

conclusione pare già scritta: l’implosione dell’euro a causa dell’attacco speculativo del

mercato ad uno o più Paesi, le cui economie risultano più deboli rispetto alle altre e per le

quali il mantenimento all’interno dell’area valutaria unica fa più parte del problema che della

soluzione. La domanda che è necessario porsi è quindi la seguente: tutto ciò è evitabile? Se

sì, come; in caso contrario che cosa è opportuno fare. Per quanto riguarda il primo aspetto

Stiglitz identifica tale passaggio in un capitolo del suo libro dal titolo “Creating a Eurozone

that works”, precisando che sono necessarie sei riforme strutturali affinché Eurolandia possa

funzionare:

Banking Union: l’Unione Bancaria deve essere completata con il terzo ed ultimo

pilastro, cioè la garanzia comune europea sui depositi dei risparmiatori;

Mutualizzazione dei debiti: si tratta del progetto più noto con il nome di Eurobonds,

cioè dell’emissione di debito pubblico comune di natura europea;

14 Framework comune per la stabilità: si tratta di una rivisitazione dei Trattati Europei

che si sviluppi in sei punti (i) riforma dei criteri di convergenza di Maastricht (ii)

definizione di un patto per la crescita supportato da un fondo comune europeo (iii)

accordo di stabilizzazione automatica anticiclica che implementi la spesa quando un

Paese è in recessione (iv) incremento della flessibilità della politica monetaria in

risposta alle esigenze della situazione economica del singolo Paese (v) definizione di

una regolamentazione più restrittiva del funzionamento dei mercati finanziari (vi)

attivazione di politiche fiscali di natura anticiclica;

Definizione di una politica di reale convergenza attraverso un riallineamento

strutturale: si tratta di un percorso fatto di tre parti, attraverso l’adozione di

politiche macroeconomiche che (i) scoraggino i surplus commerciali (ii) incentivino

l’adozione di politiche di espansione dei salari e della spesa per le Nazioni in surplus

e (iii) rovescino ogni altra politica economica divergente tra i Paesi aderenti alla

moneta unica;

Adozione di regole che promuovano la crescita e la piena occupazione: tra di esse

la modifica del mandato attribuito alla Banca Centrale Europea, che dovrebbe

riguardare non solo la stabilità della moneta, bensì anche la crescita economica ed

occupazionale (come per la Federal Reserve);

Definizione di riforme strutturali che favoriscano la crescita economica e la piena

occupazione: tale percorso deve necessariamente includere (i) una riforma del sistema

finanziario (iii) la definizione di nuove regole più snelle per la bancarotta aziendale

(sulla scorta del Chapter 11 americano) (iii) una riforma della corporate governance e

(iv) la promozione di investimenti sostenibili da un punto di vista ambientale.

Gli elementi essenziali, secondo Stiglitz, per la sopravvivenza dell’Eurozona risultano agli

occhi di tutti quantomeno di difficile implementazione nel quadro politico europeo attuale. Si

tratta quindi di chiedersi: che cosa si potrebbe fare in alternativa? Lo stesso Stiglitz presenta

l’altra via, che lui chiama di divorzio amichevole precisando che “a reasonably well-managed

amicable divorce Greece would do far better than it is doing under the current programs

imposed upon it by the Troika”. Già, ma come? Il premio Nobel americano in primo luogo

presenta un elemento di differenza rispetto al passato, in grado di semplificare notevolmente

ogni passaggio valutario: la predominanza della moneta elettronica sul vero e proprio

circolante. Il caso greco continua a fornire un esempio utile: “With electronic money leaving

the euro can, in principle be done smoothly, assuming there is a cooperation with other

European autorithies. Upon a Grexit, the Greek-euro would istantly come into begin. It would

be the money inside the Greek banking system. In effect, this money would be locked in but

anybody could transfer the money in almost full use of his money”. Vi sarebbe poi il tema

bancario che emergerebbe immediatamente, con il rischio di un crack dell’intero settore, in

assenza dei finanziamenti operati dalla Banca Centrale Europea, ma tale problema verrebbe

risolto dalla riattribuzione del potere di signoraggio alla Banca Centrale del Paese in uscita

(nell’esempio, la National Bank of Greece) che potrebbe in tale modo fornire liquidità agli

Istituti di credito del Paese. Vi sarebbe poi il tema del commercio estero, con la necessità di

evitare i problemi già esaminati (eccesso di surplus e di deficit della bilancia commerciale),

15naturalmente facendo sì che la nuova moneta (chiamiamolo solo come esempio Greek-euro)

venga accettato negli scambi internazionali. Per quanto riguarda il primo aspetto (l’equilibrio

nel tempo della bilancia commerciale del Paese uscente) sarebbe la stessa fluttuazione della

valuta (Greek-euro) a determinare il nuovo punto di equilibrio (apprezzandosi in caso di

surplus che supera il deficit e deprezzandosi nel caso opposto). Per quanto riguarda

l’accettabilità, da parte dei mercati, della nuova moneta (Greek-euro) come mezzo di

pagamento c’è un’altra riforma che, se implementata, favorirebbe il processo di

aggiustamento: essa è stata suggerita dal noto finanziere statunitense Warrent Buffet, è nota

come “trade chits” o “Buffet chits” e viene ripresa dallo stesso Stiglitz. “In this proposal

government would provide to any exporter a chit, a token (in this case, elettronically

recorded), the number in proportion to the value of what was exported; to import a Greek-

euro worth of goods, there would be a requirement to pay, in addition, a Greek-euro’s worth

of chits or “trade-tokens”. Ther would be a free market in chits, so the demand and supply of

chits would be equal; and by equating the demand and supply of chits, one would

automatically balance the current account”. Si tratta di un sistema rivoluzionario, se non nel

metodo (lo scambio di gettoni elettronici che accompagnino l’import-export) bensì nel merito:

significa cioè mettere definitivamente sotto controllo, da un punto di vista governativo, il

deficit (ed il surplus) delle partite correnti (in assenza di gettoni elettronici, la transazione non

può concludersi) come detto esplicitamente da Stiglitz (With the system of trading chits, the

trade deficit can be controlled, enhancing overall stability). Il problema principale di un

changeover valutario è la ridefinizione del debito a quel momento esistente, in quanto la nuova

valuta (Greek-euro) sarebbe destinata a deprezzarsi (per le ragioni già indicate nei punti

precedenti della trattazione) nei confronti dell’euro. Si tratta di un punto cruciale esaminato

da tutti gli esperti che hanno trattato l’argomento. Il professor Bagnai, ne “Il Tramonto

dell’euro” dedica molti paragrafi a tale specifico tema. Egli distingue in primo luogo il debito

tra pubblico e privato. Ad ulteriore dettaglio separa il debito pubblico tra quello detenuto a

livello nazionale (quindi da soggetti interni) e quello estero (detenuto da operatori non

appartenenti al Paese in uscita). Bagnai è tanto chiaro quanto categorico: il debito pubblico

andrebbe ridenominato tutto, cioè dovrebbe essere convertito nella nuova valuta (Greek-euro)

ciò in quanto l’espressione del debito in una valuta estera (a quel punto l’euro) destinata in un

primo tempo ad apprezzarsi verso la nuova valute (Greek-euro) potrebbe vanificare i vantaggi

dell’uscita (derivanti dagli effetti di una svalutazione). Si tratterebbe di un evento catalogato

come “default statale”? Per gli operatori esteri certamente sì, ma per gli agenti interni l’effetto

negativo verrebbe mitigato dagli effetti positivi del changeover. Il punto vero, estremamente

delicato e – inutile negarlo – denso di insidie riguarda il debito privato, cioè quello delle

famiglie ma soprattutto delle imprese. In tali casi, soprattutto per le imprese, la

ridenominazione non potrebbe essere implementata, con il ischio di assistere ad una serie di

default aziendali, causati dal fardello del debito in valuta estera (l’euro) di difficile

sostenibilità. Ciò avrebbe un effetto negativo a cascata sul sistema creditizio nazionale

(aumento delle sofferenze) con alto rischio di default bancari. Bagnai affronta tale tema nel

dettaglio, distinguendo la casistica tra (i) grandi imprese, (ii) piccole e medie imprese e (iii)

istituti di credito. In ognuno di tali tra casi, pur con gradazioni ed intensità differenti, si

tratterebbe di porre in atto dei sostegni pubblici temporanei più o meno rilevanti: dalla

definizione di prestiti ponte, alla predisposizione di linee di credito agevolato fino alla vera e

16propria nazionalizzazione degli enti più colpiti. Quanto indicato relativamente al problema del

debito, aiuta a comprendere l’opinione di Stiglitz, il quale indica – in caso di divorzio – come

strada maestra l’uscita dei Paesi forti (Germani, Olanda, Finlandia) perché più semplice e

meno dolorosa. In tale caso l’euro rimarrebbe la valuta dei Paesi Periferici (più deboli) e si

verrebbe a creare un nuovo euro del Nord, destinato ad apprezzarsi nei confronti dell’euro,

risolvendo a monte molti dei problemi sopra dettagliati. Stiglitz infatti afferma: “The

departure of some of the northern countries would allow an adjustment of the exchange rate

of the remainder relative to that of the northern countries. That adjustment would help restore

current account balance [..] the increased strenght of the economies in southern Europe

would enable them to service their debts, and even pay down some of the debt. With the

departure of the northern countries, the currency in use by the southern countries would still

be the euro. Because the debts are owed in euros, and the countries in the south had retained

it, there wouldn’t be an increase in leverage for them”.

7. Alla luce di quanto finora esaminato, è quindi doveroso interrogarsi sugli impatti che

deriverebbero da un changeover dell’euro. Naturalmente non si tratta di ritenere con certezza

che tale evento inesorabilmente accadrà, bensì di valutare appieno quali potrebbero esserne le

conseguenze qualora ciò accadesse. La logica che deve prevalere è sempre quella

dell’opportunità, non del problema: si tratta cioè in primo luogo di valutare quali potrebbero

essere i principali rischi – per un investitore – dell’evento “fine dell’euro” così com’è ora

affinché gli stessi possano essere mitigati, individuando nel contempo le opportunità

intrinseche in tale percorso, la cui evoluzione dovrà ad ogni modo essere seguita passo a passo,

nella sua eventuale manifestazione. Ciò premesso, cerchiamo di individuare tali punti per

asset class, in modo da fornire un ausilio pratico all’investitore:

a. BOND GOVERNATIVI: l’evento changeover comporterebbe la riemersione del

rischio Paese, determinando un allargamento degli spread (come nel 2011) tra i bond

governativi dei Paesi deboli (quindi presi di mira dalla speculazione) e quelli dei Paesi

forti. L’investitore farebbe quindi bene a ridurre il peso nell’asset di tali obbligazioni

governative, perché destinate a potenziali ingenti perdite rispetto agli attuali prezzi

(con tassi vicini allo zero);

b. BOND CORPORATE: il ritorno alle valute nazionali – o la definizione di un euro del

nord (o del sud) – produrrebbe un forte impatto sulle aziende private, che in un primo

tempo potrebbe essere negativo per tutti i Paesi coinvolti, in quanto le aziende dei

Paesi più forti vedrebbero il loro business in decremento (a causa della contrazione

dell’export conseguente al changeover), mentre quelle dei Paesi più deboli potrebbero

essere colpite da un aumento del rischio di default (a causa della difficile sostenibilità

del debito contratto in euro);

c. BOND ED EQUITY BANCARIA: si tratta probabilmente dell’asset class che,

unitamente ai bond governativi, rischia di risentire maggiormente del changeover in

quanto sul settore del credito ricadrebbero pesantemente gli impatti delle difficoltà

aziendali, con aumento delle sofferenze e conseguente impatto negativo sui bilanci

bancari;

17d. EQUITY: va qui fatto un distinguo tra le aziende dei Paesi forti e quelle dei Paesi

deboli. Le prime potrebbero risentire negativamente del changeover, in termini di

riduzione del volume d’affari conseguente alla diminuzione dell’export. Le seconde,

di converso, dopo un primo impatto potenzialmente negativo (legato alla difficile

sostenibilità dei debiti) potrebbe beneficiare della crescita dei ricavi, derivante dalla

crescita dell’export favorita da una valuta deprezzata. Le vere vincitrici potrebbero

essere proprio le aziende dei Paesi deboli con business export-oriented;

e. CURRENCY: l’euro, a causa delle scelte (mancate ed effettuate) dalle Istituzioni

Europee è una valuta che assomiglia molto di più al vecchio marco tedesco piuttosto

che alla vecchia lira italiana. Ha mantenuto cioè un valore forte, collegato alla forza

dell’economia della Germania. Un’eventuale ridenominazione porterebbe ad un

deprezzamento, per alcuni Paesi anche significativo della nuova moneta (per il Greek-

euro numerosi economisti ritengono di circa il 30%). Dato che è, al momento,

impossibile individuare i contorni tecnici dell’eventuale operazione di changeover

(euro del nord-euro del sud, uscita di uno o più Paesi, ecc.), la sola cosa ragionevole è

ritenere che, comunque vada, l’euro in futuro non rivestirà lo stesso ruolo che ha oggi

a livello globale, rendendo cioè obbligatori riaggiustamenti a ribasso, nella sua

detenzione, da parte delle principali Istituzioni finanziarie mondiali. Ciò

indubbiamente non potrà che provocare un suo indebolimento. L’investitore dovrebbe

quindi considerare una maggiore diversificazione valutaria (a partire dal dollaro

statunitense) riducendo progressivamente l’esposizione alla moneta unica ben al di

sotto del 50% del proprio total asset;

f. INFLAZIONE: una delle conseguenze dell’eventuale changeover, quantomeno per i

Paesi che svaluteranno, sarà la crescita inflativa, in parte indotta dall’import delle

materie prime (scambiate in dollari). Non si tratta di un fenomeno negativo in sé (basti

pensare che al momento l’intero sistema mondiale è all’assetata ricerca di inflazione!)

ma certamente essa è destinata ad avere un impatto sui tassi (a rialzo) riducendo i

debiti reali già in essere. In tale situazione, l’esposizione a strumenti inflation linked

(in primo luogo le materie prime) potrebbe rappresentare un’opportunità interessante,

la cui detenzione andrebbe incrementata nel portafoglio complessivo.

Il progetto di Unione Europea è nato per il maggiore benessere dei popoli, per evitare il ripetersi dei

terribili eventi bellici del secolo scorso, per favorire la crescita economica, lo sviluppo e per dare un

futuro migliore alle nuove generazioni. La crisi finanziaria ed economica ha rotto questo sogno:

l’Europa si trova in condizioni di stagnazione economica, con problemi crescenti di impoverimento,

aumento del debito e scarsa occupazione, soprattutto giovanile. Un numero sempre maggiore di

osservatori economici si sta allineando ad una teoria sostenuta da anni da alcuni economisti: vi è un

mal funzionamento nel meccanismo di governance europea. Non si tratta di un dettaglio, bensì del

fatto che l’introduzione di una moneta unica, l’euro, in assenza dell’implementazione di una serie di

riforme economiche, fiscali, sociali ed istituzionali non è sostenibile. Il motivo è da ricondurre al fatto

che l’adozione di una moneta unica comporta la perdita della libera oscillazione del cambio, naturale

valvola di sfogo degli squilibri macroeconomici tra i diversi Paesi, che deve essere compensata da

una serie di misure, pena il peggioramento economico continuo e progressivo e la divaricazione

18Puoi anche leggere