Investire sull'oro e sulle aziende aurifere con gli ETF e gli ETC - 19 Novembre, 2012 - Lugano Fund Forum Simona Gambarini, Research Analyst

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Investire sull’oro e sulle aziende aurifere con gli ETF e gli ETC 19 Novembre, 2012 – Lugano Fund Forum Simona Gambarini, Research Analyst

Contenuto Investire in ETF e ETC: Caratteristiche La Situazione Macroeconomica Oro: Perfomance e Prospettive Le Fondamentali delle Società Aurifere La Performance dell’Oro e del Settore Aurifero a Confronto: Come Profittare del post QE I Benefici della Diversificazione Conclusioni Appendice Page 2 For Professional Investors Only, Not For Public Dissemination

Investire in ETF e ETC: Caratteristiche

Piattaforme di ETF e ETC

Commodity ETCs Currency ETCs ETF azionari

Diversificazione generale

Agricoltura Long or Short Azioni statunitensi

Metalli industriali USD/EUR/GBP vs G10 Materie prime

Energia USD vs EMs (CNY & INR) Azioni europee

Bestiame Azioni tematiche

Metalli preziosi

Long (1x) Long (1x) Long (1x)

Short (-1x) Short (-1x) Double Short (-2x)

Double Leveraged (2x) Triple Long (3x) Double Leveraged (2x)

Physical (1x) Triple Short (-3x)

Forward (1x)

Currency Hedged (GBP, EUR)

Questi prodotti sono quotati su una o più delle seguenti borse valori: Londra, New York, Tokyo, Francoforte, Amsterdam, Parigi, Sydney, Milano e Dublino

Page 4 For Professional Investors Only, Not For Public DisseminationETC

Strumenti creati per facilitare l’investimento in materie prime

Aumento della domanda di materie prime

Domanda di materie prime Poche soluzioni d’investimento per investire in commodity

da parte degli investitori

perchè i fondi UCITS devono essere diversificati e non possono

investire in materie prime fisiche o direttamente in derivati

C’era il bisogno di un nuovo strumento quotato che potesse

permettere un facile accesso alle singole materie prime

Sono stati quindi creati gli ETC per replicare le caratteristiche di

un fondo UCITS quotato:

• Fondo di tipo aperto, efficiente in termini di costi e

Introduzione degli ETC trasparente

• Trustee e patrimonio segregato

• Gli ETC sono UCITS compliant – sono considerati dei titoli

che non includono derivati

Page 5 For Professional Investors Only, Not For Public DisseminationPiattaforma ETF Exchange

Piattaforma gestita con la collaborazione di 4 banche, Bank of America Merrill Lynch,

Barclays Capital, Citi, Rabobank, e di ETF Securities

Modello basato su swaps con controparti multiple

Diversificazione del rischio di credito tra i membri del consorzio

Tipologie di ETF: Generali, Tematici e Strategici

Page 6 For Professional Investors Only, Not For Public DisseminationCaratteristiche degli ETF e ETC

Caratteristiche comuni a ETF e ETC:

□ Quotati in borsa valori; negoziati come azioni

□ Riproducono la performance dell’indice sottostante

□ Titoli open-ended che sono trattati a prezzi molto vicini al NAV

□ Collateralizzati in modo più esaustivo rispetto a quanto previsto dalla UCITS

□ Prodotti a basso costo e semplici: (basse commissioni di gestione, spreads ridotti,

trattati/negoziati durante le regolari ore di mercato)

Differenze tra ETF e ETC:

□ Gli ETC sono titoli di debito e non fondi

Page 7 For Professional Investors Only, Not For Public DisseminationLa Situazione Macroeconomica

La crescita globale sta migliorando

Gli Indici PMI per il Settore Manifatturiero: US, Europa e Cina Produzione Industriale Urbana, PMI e Vendite al Dettaglio

Livello dell'indice, Dati mensili, dal 31 Ottobre, 2007 al 31 Ottobre, 2012 Crescita % annuale, Dati mensili, Dal 31 Ottobre, 2007 al 31 Ottobre, 2012

65 300%

Vendite al Dettaglio PMI Produzione Industriale

60 250%

55 200%

50 150%

100%

45

50%

40

0%

35

-50%

30

UE PMI US PMI Cina PMI -100%

25

Apr 08

Apr 09

Apr 10

Apr 11

Apr 12

Oct 08

Oct 09

Oct 10

Oct 11

Oct 07

Oct 12

Apr 08

Apr 09

Apr 10

Apr 11

Apr 12

Oct 07

Oct 08

Oct 09

Oct 11

Oct 12

Oct 10

Fonte: Bloomberg, ETF Securities

Fonte: ETF Securities,

Source: Bloomberg, Bloomberg

ETF Securities

Recentemente la crescita a livello globale sembra Le politiche espansionistiche della Cina sembra

stare migliorando. stiano avendo un impatto positivo: vedi la

produzione industriale, l’offerta di moneta e il

Mentre l’Europa remane in recessione, gli Stati

livello degli investimenti.

Uniti e la Cina stanno ritornando a crescere.

Il PIL nel terzo trimestre è rallentato a quota 7.4%

(da 7.6% nel Q2), ma rimane ad livello di crescita

robusto. Dato il miglioramento negli indicatori di

crescita, il peggio sembra essere alle spalle per la

Cina.

Page 9 For Professional Investors Only, Not For Public DisseminationLa crisi del debito in Europa: nessuna soluzione in vista

Esposizione all'Europa "Periferica" Debito Lordo dei Governi (% del PIL)

Miliardi di US$, al 31 Dicembre, 2011

350 200

Portogallo Irlanda Italia Grecia Spagna

Grecia Italia Portogallo Irlanda Area euro Francia Germania Spagna

180

300

160

250 140

120

200

100

150

80

100

60

40

50

20

0 0

Francia Germania Regno Unito US

2011

Fonte: dati OCSE al 31/12/2011, ETF Securities

Fonte: BIS, ETF Securities

Note: Consolidated foreign claims of reporting banks (ultimate risk basis) on individual countries by nationality of reporting

banks (amounts outstanding).

La recessione in Spagna continua a peggiorare. Il debito europeo rimane a livelli insostenibili e

Il deterioramento delle finanze dei governi locali l’impatto negativo sulla crescita è destinato a

potrebbe forzare la Spagna a richiedere un perdurare.

ulteriore pacchetto di aiuti. Di consequenza la BCE sarà costretta a

Se la Spagna dovesse procedere con una mantenere una politica accomodativa per

richiesta ufficiale di fondi, la BCE potrebbe qualche tempo.

procedere all’acquisto di titoli di stato Spagnoli,

riportando i tassi verso livelli sostenibili.

Page 10 For Professional Investors Only, Not For Public DisseminationMercati più ottimisti in seguito a OMT e QE3

Gli Spread sui Titoli di Stato Spagnoli e Italiani Impennano Rendimenti dei Titoli di Stato Americani e Tedeschi a 10 Anni: Fuga verso la Qualita'

Spread a 10 anni rispetto ai bund(Bps), Dal 6 Novembre, 2010 to al 6 Novembre 2012 %, Dati giornalieri, Dal 6 Novembre, 2011 al 6 Novembre, 2012

700 3.0

Spagna Italia US Germania

600

2.5

500

2.0

400

300 1.5

200

1.0

100

0 0.5

Nov 10 Mar 11 Jul 11 Nov 11 Mar 12 Jul 12 Nov 12 Nov 11 Jan 12 Mar 12 May 12 Jul 12 Sep 12 Nov 12

Fonte: Bloomberg, ETF Securities

Fonte: Bloomberg, ETF Securities

A seguito dell’annuncio del progetto OMT (Outright Questo sarebbe positivo per i mercati azionari e

Monetary Transactions) da parte della BCE, i delle commodities.

rendimenti sui titoli di stato Italiani e Spagnoli sono I bond tedeschi e americani al contrario sono

scesi notevolmente. Tuttavia, l’esitazione della visti come beni rifugio.

Spagna nel richiedere aiuti ufficiali dalla UE, ha

riportato i tassi a livelli insostenibili. La domanda per i beni rifugio come l’oro e i

bond AAA continua ad essere sostenuta da una

Se la Spagna accettasse fondi dalla UE, i rendimenti debole crescita globale, da politiche monetarie

sui titoli di stato dovrebbero ricominciare a scendere accomodative e dalla crisi nella euro zona.

grazie anche all’intervento della BCE.

Page 11 For Professional Investors Only, Not For Public DisseminationLe banche centrali hanno reso chiare le loro intenzioni –

continueranno a fornire liquidità ai mercati

Bilancio della Federal Reserve Bilancio della BCE

Milioni di US$, Dati settimanali, Dal 24 Ottobre, 2000 al 24 Ottobre, 2012 Milioni di EUR, Dati settimanali, Dal 19 Ottobre, 2000 al 19 Ottobre, 2012

3,500,000

2,500,000

3,000,000

2,000,000

2,500,000

1,500,000 2,000,000

1,500,000

1,000,000

1,000,000

500,000

500,000

0 0

Oct 00 Oct 02 Oct 04 Oct 06 Oct 08 Oct 10 Oct 12 Oct 00 Oct 02 Oct 04 Oct 06 Oct 08 Oct 10 Oct 12

Fonte: Bloomberg, ETF Securities Fonte: Bloomberg, ETF Securities

Le principali banche centrali dovranno continuare a Data la vittoria di Obama alle presidenziali

promuovere politche espansionistiche per americane, la Fed dovrebbe continuare ad avere

supportare i mercati finanziari e incoraggiare la tutto il supporto necessario per continuare la sua

crescita economica. politica espansionistica.

Il 13 di Settembre, la Fed ha annunciato un terzo L’approvazione del programma OMT da parte

round di quantitative easing, che consiste nel della BCE apre la strada ad ulteriori politiche

comprare US$40 miliardi al mese di MBS e accomodativein Europa.

mantenere i tassi ai liveli attuali fino al 2015.

Se la Spagna richiedesse formalmente l’aiuto

La Fed ha reso chiaro che farà tutto il possibile per dell’UE/IMF, la BCE avrebbe il via libera per

stimolare l’occupazione e riportare il tasso di comprare titoli di stato spagnoli in quantità

disoccupazione a livelli normali. illimitata.

Page 12 For Professional Investors Only, Not For Public DisseminationOro: Perfomance e Prospettive

Politiche monetarie espansive: l’impatto sull’oro

Oro vs. Tassi d'interesse Reali* negli Stati Uniti

Dati giornalieri, Dal 5 di Novembre, 2006 al 5 di Novembre, 2012

2,000 -6

1,500 -3

1,000 0

500 3

0 6

Oro Tassi d'Interesse Reali (scala invertita)

-500 9

Nov 06 Nov 07 Nov 08 Nov 09 Nov 10 Nov 11 Nov 12

Fonte: Bloomberg, ETF Securities

* Estratti da Titoli di Stato a 5 anni legati all'inflazione

Storicamente, l’oro tende a performare in periodi caratterizzati da bassi tassi d’interesse ed elevata

espansione monetaria come spesso accade durante crisi finanziarie e svalutazione valutaria.

Dato l’elevato livello del debito e deficit pubblico dei principali governi, i tassi d’interesse sono stati mantenuti a

livelli artificialmente bassi dalle banche centrali nel tentativo di supportare la crescita economica. Questo ha

risvegliato timori di una possibile svalutazione valutaria, supportando la domanda d’oro come bene rifugio.

Page 14 For Professional Investors Only, Not For Public DisseminationOro e Dollaro: una relazione non sempre chiara

Oro e Dollaro

Dati giornalieri, Dal 5 di Novembre, 2010 al 5 di Novembre 2012

2,250 1.60

1,950 1.46

1,650 1.32

1,350 1.18

1,050 1.04

Prezzo dell'oro (Sinistra, US$/oz) Tasso EUR/Usd (Destra)

750 0.90

11/2010 03/2011 07/2011 11/2011 03/2012 07/2012 11/2012

Fonte: Bloomberg, ETF Securities

L’oro tende ad essere negativamente correlato al Dollaro, enfatizzando ulteriormente il ruolo dell’oro come

hedge sulla potenziale debolezza del Dollaro.

Recentemente, il Dollaro è stato sostenuto dai dati economici positivi provenienti dagli Stati Uniti e dalla

debolezza dell’Euro a seguito della crisi Europea. Questo ha in parte frenato l’ascesa dell’oro.

Tuttavia, l’oro non è sempre stato inversamente correlato al Dollaro. In periodi di estremo stress finanziario,

come durante la crisi del 2008, l’oro tende a muoversi insieme al Dollaro perchè gli investitori si rifugiano nella

percepita sicurezza dell’oro e dei titoli del tesoro americano.

Page 15 For Professional Investors Only, Not For Public DisseminationL’oro e la politica fiscale americana

Usare l'Oro come Hedge contro il "Fiscal Cliff"

US$/oz, Dal 2 di Gennaio, 2011 all' 8 di Novembre, 2012

2,000

Prezzo dell'oro spot (US$/oz.)

1,900 Elezione negli

Stati Uniti

1,800

1,700 ?

1,600

US perde il

1,500 rating AAA

Limite sul

'Fiscal Cliff' a fine

Debito US

1,400 Dicembre- pro oro?

Peggioramento della crisi del

1,300 debito in Europa e aspettative

sulla discussione del debito

negli US

1,200

Jan 11 Apr 11 Jul 11 Oct 11 Jan 12 Apr 12 Jul 12 Oct 12

Fonte: Bloomberg, ETF Securities

Una delle principali preoccupazioni degli investitori oggi e’ l’impatto sugli asset di rischio di una mancata

risoluzione del cosiddetto “fiscal cliff”.

Se il Congresso americano non riuscisse a trovare un accordo sul livello del debito americano, l’economia

americana rischierebbe di entrare in recessione e di perdere la sua AAA.

Questa questione per ora irrisolta è probabilmente la ragione principale dietro la performance non

entusiasmante dei principali asset di rischio a seguito dell’annuncio di un terzo round di quantitative easing a

Settembre e del miglioramento della situazione economica negli Stati Uniti e Cina.

Investire nell’oro può fornire copertura contro un peggioramento della situazione negli Stati Uniti. Durante

l’ultimo dibattito congressuale sul tetto del debito americano nell’estate del 2011, l’oro e’ salito del 30%.

Page 16 For Professional Investors Only, Not For Public DisseminationLe posizioni speculative lunghe nette si sono ridotte, ma

rimangono a livelli elevati

COMEX Gold Positioning

Daily data, From November5, 2008 to November 5, 2012

500 Trading Volume (LHS) Net Non-Commercial Positions

325

450

275

400

350

225

300

250 175

200

125

150

100

75

50

0 25

Nov 08 May 09 Nov 09 May 10 Nov 10 May 11 Nov 11 May 12 Nov 12

Sources: ETF Securities, Bloomberg

Dopo il forte incremento delle posizioni speculative nette lunghe da Luglio a Settembre, in Ottobre le posizioni

lunghe hanno cominciato a diminuire. L’esitazione della Spagna nel richiedere gli aiuti europei ha esercitato

pressione negativa sull’Euro (e positiva sul Dollaro) e gli investitori sono rimasti in attesa dei risultati delle elezioni

americane e di eventuali sviluppi riguardo il “fiscal cliff” a fine anno.

Un ulteriore abbassamento delle posizioni lunghe nette potrebbe creare una stabile base per futuri innalzamenti

dell’oro nel 2013.

Page 17 For Professional Investors Only, Not For Public DisseminationLe Fondamentali delle Società Aurifere

Il Disallineamento tra il Prezzo dell’ Oro e delle Società

Aurifere

La Performance delle Aziende Aurifere e dell'Oro a Confronto Il Rapporto tra Oro e Aziende Aurifere

100 = Nov. 7, 2009, Dati giornalieri, Dal 7 Novembre, 2009 al 5 Novembre, 2012 Dati giornalieri, Dal 5 Novembre, 2002 al 5 Novembre, 2012

180 5

Prezzo Spot dell'Oro DAXglobal Gold Miners Index Oro vs Aziende Aurifere (DAXglobal® Gold Miners Index) Media a 10 Anni

4.5

160

4

3.5

140

3

120 2.5

2

100

1.5

80 1

La Grecia Il Portogallo La Grecia Le banche

riceve fondi riceve fondi richiede Spagnole

altri fondi ricevono fondi 0.5

Europei Europei

60 0

Jan 10 Jun 10 Nov 10 Apr 11 Sep 11 Feb 12 Jul 12 Dec 12 Nov 02 Nov 03 Nov 04 Nov 05 Nov 06 Nov 07 Nov 08 Nov 09 Nov 10 Nov 11 Nov 12

Fonte: Bloomberg, ETF Securities

Fonte: Bloomberg, ETF Securities

Negli ultimi due anni, in corrispondenza di periodi di rinnovata avversione al rischio, la performance dell'oro si è

rivelata sostanzialmente diversa dalla performance delle azioni delle società aurifere.

Nel 2011, la risalita dell’oro è stata favorita dal peggioramento della crisi del debito in Europa e dalla fragilità del

sistema bancario. Allo stesso tempo, la crisi dell’Unione Monetaria Europea e la minaccia di una recessione a

livello globale hanno contribuito al peggioramento della performance dei mercati azionari, influenzando

negativamente anche il settore aurifero.

Il rapporto tra oro e l’indice delle aziende aurifere (DAXglobal® Gold Miners Index) è attualmente 50% al di

sopra della media a 10 anni (al 5 di Novembre 2012).

Page 19 For Professional Investors Only, Not For Public DisseminationLe Fondamentali delle Società Aurifere

Costi di Produzione e Margini Medi* delle Società Aurifere negli Ultimi 10 Anni Hedge Book Storico delle Società Aurifere Globali

US$/oz, Dati Annuali, Dal 2002 a Giugno 2012

Miliardi di US$, Dati Trimestrali, Dal Q2 2003 al Q2 2012

1,800 35

Prezzo medio di mercato (LME PM Fixing) Costi di Produzione Medi

Margine medio sull'oro Prezzo medio realizzato

1,600 30

1,400

25

1,200

20

1,000

800 15

600

10

400

5

200

0

0

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 HY2012 Q2 Q1 Q4 Q3 Q2 Q1 Q4 Q3 Q2 Q1 Q4 Q3 Q2

2003 2004 2004 2005 2006 2007 2007 2008 2009 2010 2010 2011 2012

Fonte: Bloomberg, Company websites, ETF Securities

* Media calcolata con riferimento alle seguenti aziende incluse nel DAXglobal Gold Miners Index: Barrick Gold Corp., Goldcorp,

Newmont Mining Corp., Kinross Gold, Agnico-Eagle Mines, Eldorado Gold Corp., Yamana, Anglogold Ashanti, Randgold Resources, Gold Fonte: GFMS, Bloomberg, ETF Securities

Fields, Harmony Gold Mining.

L’incremento dei costi di estrazione dell’oro ha contribuito ad un generale aumento dei costi di produzione per le

compagnie aurifere (cash costs), che sono più che raddoppiati negli ultimi dieci anni. Tuttavia, le società aurifere

sono state in grado di ritagliare margini sempre più elevati che sono cresciuti molto più rapidamente dei costi

stessi.

Storicamente, le società aurifere hanno protetto l’esposizione dei propri profitti da fluttuazioni del prezzo dell’oro

tramite l’uso di derivati.

Tuttavia, questa prassi si è interrotta negli ultimi anni e il valore della produzione delle società aurifere dovrebbe

ora essere molto più correlato al prezzo dell’oro.

Page 20 For Professional Investors Only, Not For Public DisseminationI recenti disordini in Sudafrica hanno avuto un impatto

limitato sul nostro indice

Contributo dei Principali Costituenti alla Performance Totale del DAXglobal Gold Miners Index

Livello dell'Indice (EUR), Dati giornalierii, Dal 20 Ottobre, 2010 al 20 Ottobre 2012

550 Altri YAMANA GOLD INC NEWMONT MNG CORP KINROSS GOLD CORP

GOLDCORP INC. ELDORADO GOLD CORP. BARRICK GOLD CORP. AGNICO-EAGLE MNS

RANDGOLD RESOURCES HARMONY GOLD MNG GOLD FIELDS LTD ANGLOGOLD ASHANTI

Indice

450

350

250

150

50

Oct 10 Jan 11 Apr 11 Jul 11 Oct 11 Jan 12 Apr 12 Jul 12 Oct 12

-50

Fonte: Bloomberg, ETF Securities

Mesi di scioperi illegali hanno avuto un impatto negativo sulla produzione di oro e platino in Sudafrica

recentemente.

Anglogold Ashanti, Gold Fields e Harmony sono tra le aziende aurifere più impattate dall’interruzione della

produzione dovuta ai disordini nel paese.

Anche se la situazione sembra stia tornando alla normalità, questo tipo di disordini sono molto frequenti

nell’industria mineraria del Sudafrica ed è probabile che questi eventi influenzino negativamente la performance

delle aziende aurifere locali

Tuttavia, l’impatto sull’indice DAXglobal® Gold Mining è stato piuttosto limitato, dal momento che le aziende

aurifere sudafricane rappresentano solo il 14% dell’indice (al 31 Ottobre, 2012).

Page 21 For Professional Investors Only, Not For Public DisseminationI problemi dell’industria mineraria in Sudafrica sono

strutturali

Costi di Produzione delle Aziende Nord Americane e Sudafricane a confronto

US$/oz, Dati annuali, Dal 2002 to HY2012

1,800

Costi di produzione medi - Aziende Nord Americane*

Costi di produzione medi - Aziende Sudafricane**

1,600

Prezzo medio realizzato - Aziende Nord Americane*

Prezzo medio realizzato - Aziende Sudafricane**

1,400

1,200

1,000

800

600

400

200

0

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 HY2012

Fonte: Bloomberg, Company websites, ETF Securities

* Barrick Gold Corp., Goldcorp, Newmont Mining Corp., Kinross Gold, Agnico-Eagle Mines, Eldorado Gold Corp., Yamana

** Anglogold Ashanti, Randgold Resources, Gold Fields, Harmony Gold Mining

Il Sudafrica è il quinto più grande produttore d’oro al mondo, dietro a Cina, Australia, US e Russia.

Tuttavia, il Sudafrica è anche il paese con il più elevato livello di costi di produzione secondo l’azienda di

consulenza Thomson Reuters GFMS. Questo ha portato ad una diminuzione costante della produzione nel

paese dal 2002.

La natura ad alta intensità di manodopera dell’industria mineraria Sudafricana e il forte potere dei sindacati

stanno minacciando la competitività dell’industria nel paese.

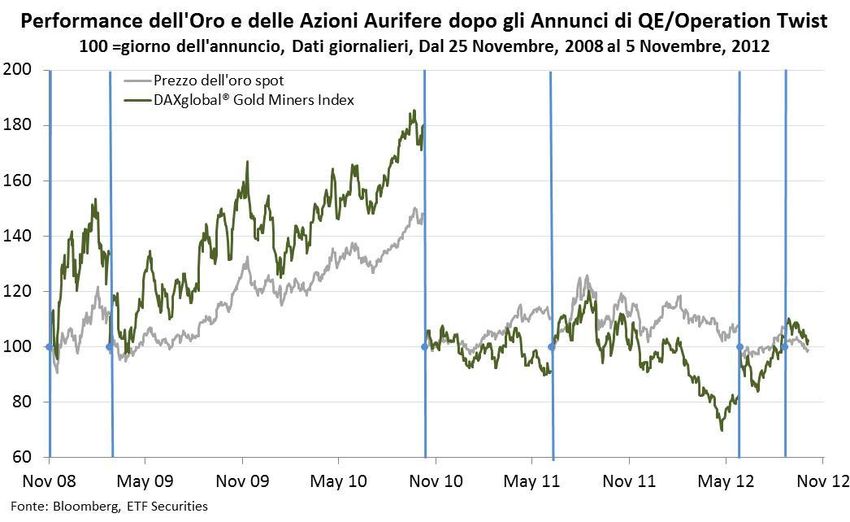

Page 22 For Professional Investors Only, Not For Public DisseminationLa Performance dell’Oro e del Settore Aurifero a Confronto: Come Profittare del post QE

Il Settore aurifero tende a superare la performance

dell’oro dopo i QE

La Performance degli ETC e degli ETF sui Metalli dopo i Quantitative Easing*

Performance in %, Dati giornalieri, Performance media dopo QE1, QE2 and QE3

40%

3M

35%

30% 6M

25% Attuale (Set 13 - Ott 31)

20%

15%

10%

5%

0%

-5%

-10%

-15%

Tin

Nickel

Physical Platinum

Zinc

DAXglobal Gold Mining

Copper

Lead

Aluminium

Physical Silver

DAXglobal Steel

Physical Palladium

Physical Basket

Physical Gold

Precious Metals

Industrial Metals

Fonte: Bloomberg, ETF Securities

* Performance calcolata come la media dei ritorni sugli indici sottostanti nei 2 mesi (Set. 13 - Ott. 31 2012), 3 mesi e 6 mesi dopo QE1 (25 Nov 2008), l'estensione di

Q1 (18 Mar 2009), QE2 (03 Nov 2010) e operation twist (30 Giu 2011). Ranking basato sulla media a 3 mesi.

Negli ultimi anni di quantitative easing, gli asset ciclici come i metalli industriali e gli indici azionari di aziende

metallifere sono stati gli investimenti più produttivi. La reazione al terzo round di QE negli Stati Uniti (QE3) è

stata più pacata a causa del potenziale effetto negativo sulla crescita nel caso di una mancata risoluzione del

“fiscal cliff” negli Stati Uniti entro fine anno e della continua posticipazione di una richiesta di aiuti ufficiale da

parte della Spagna.

Se queste due questioni venissero risolte nei prossimi mesi, gli asset ciclici, la cui performance è stata finora

limitata, potrebbero ritornare a crescere fortemente col nuovo anno.

Page 24 For Professional Investors Only, Not For Public DisseminationIl Settore aurifero tende a superare la performance dell’oro

dopo i QE (cont.)

Performance a 2 mesi

Un investitore che voglia essere esposto al

Data DAXglobal® Gold

Evento

dell'annuncio

Gold Spot

Miners Index prezzo dell’oro ha due opzioni: investire

QE1 25/11/2008 9.5% 41.0%

direttamente nel mercato dell’oro o ottenere

QE1 - estensione 18/03/2009 0.3% 14.2% un’esposizione indiretta tramite le azioni

QE2 03/11/2010 4.2% 4.6%

Operation Twist 30/06/2011 21.4% 13.5%

delle aziende aurifere.

Operation Twist - Estensione 20/06/2012 0.1% 4.2% La performance del settore aurifero si è

QE3* 13/09/2012 -2.8% -0.5%

* Performance misurata dal giorno dell'annuncio al 5 Novembre, 2012. spesso discostata dalla performance

Fonte: Bloomberg, ETF Securities dell’oro, a seconda della situazione di

mercato, della propensione al rischio e di

altri fattori legati alle fondamentali.

Per gli investitori interessati ad un modo

alternativo di beneficiare di un potenziale

rialzo dei prezzi dell’oro, le azioni delle

società aurifere hanno storicamente

generato ritorni più elevati dell’oro nei mesi

successivi all’annuncio di uno nuovo round

di QE.

Dato l’annuncio di QE3 a Settembre e la

relativa bassa valutazione delle azioni delle

aziende aurifere, investire in un indice di

aziende aurifere potrebbe rivelarsi una

scelta strategica.

Page 25 For Professional Investors Only, Not For Public DisseminationLa Performance dell’Oro e delle Società Aurifere in Scenari

Alternativi

Performance durante il peggior 20% dei ritorni dell'S&P500 (USD) Performance durante il miglior 20% dei ritorni dell'oro (USD)

Dati mensili, Dal 31 Ottobre, 2002 al 31 Ottobre, 2012 Dati mensili, Dal 31 Ottobre, 2002 al 31 Ottobre, 2012

4% 15% 13.4%

2.3%

11.5%

2% 1.1% 1.0%

0.4% 10% 8.6%

0%

6.6% 6.5%

-2% -1.6% 5%

1.6% 1.4% 1.3%

-4% 0.8%

0%

-6% -5.7% -5.7% -6.0%

-6.7%

-8% -5%

-10%

Palladium

Silver

Gold Miners

Gold

Platinum

S&P 500

STOXX 50

MSCI World

FTSE 100

-10%

Palladium

Gold Miners

Silver

Gold

Platinum

S&P 500

STOXX 50

MSCI World

FTSE 100

Fonte: ETF Securities, Bloomberg

* DAXglobal Gold Miners Index

Fonte: ETF Securities, Bloomberg

* DAXglobal Gold Miners Index

Durante periodi di debolezza del mercato azionario e di elevata avversione al rischio, l’oro ha in media generato

profitti più elevati rispetto al settore aurifero.

Tuttavia, se consideriamo il top 20% dei ritorni dell’oro negli ultimi dieci anni (vedi grafico a destra), le società

aurifere hanno materialmente superato la performance dell’oro.

In media, i guadagni generati dalle società aurifere hanno superato i profitti prodotti dall’S&P500, ad eccezione

che in periodi di elevata volatilità come nella crisi del 2008. I grafici riportati in questa slide mostrano che l’oro e

le società aurifere hanno generalmente superato la performance di indici azionari come l’S&P500.

Page 26 For Professional Investors Only, Not For Public DisseminationI Benefici della Diversificazione

Oro e Società Aurifere: i Benefici della Diversificazione

Portfolio Allocation with Different Combinations of Equity, Bond and Gold

Monthly Data, From December 31, 2001 to December 31, 2011

30%

Efficient Frontier with Gold & Gold Miners Efficient Frontier with S&P500 & Bonds

Efficient Frontier with Gold Miners & Bonds

25%

Historical Return 20%

Gold Miners, Bonds & Gold

15% Gold Miners & Bonds only

10%

S&P500 & Bonds only

5%

0%

0% 5% 10% 15% 20% 25% 30% 35% 40%

Standard Deviation

Source: ETF Securities, Bloomberg

Data (USD):

Equity : Gold Miners – DAXglobal® Gold Miners Index; S&P500 Index

Bonds - Barclays Capital US Aggregate Bond Index

Gold - Commodity

Dal punto di vista delle decisioni di investimento, una maggiore diversificazione dovrebbe contribuire a

migliorare il profilo di rischio e ritorno di un portafoglio. Il grafico sovrastante mostra come questo sia possibile

includendo azioni delle società aurifere e oro nel proprio portafoglio.

Page 28 For Professional Investors Only, Not For Public DisseminationConclusioni

Conclusioni

La flebile crescita economica, politiche monetarie accomodative e la crisi nella Euro zona hanno sostenuto la

domanda di beni rifugio quali l’oro.

Una delle principali preoccupazioni degli investitori oggi è l’impatto che una mancata risoluzione del cosiddetto

“fiscal cliff” potrebbe avere sugli asset di rischio. Investire nell’oro può fornire copertura contro un peggioramento

della situazione negli Stati Uniti.

Tuttavia, il fattore che probabilmente avrà l’impatto maggiore sul prezzo dell’oro è la potenziale richiesta di aiuti

da parte della Spagna (o addirittura dell’Italia). Questo permetterebbe all’euro di apprezzarsi, causando un

corrispettivo deprezzamento del Dollaro e un miglioramento della propensione per il rischio.

La divergenza tra prezzo dell’oro e valutazione delle azioni delle aziende aurifere non sembra essere giustificata

da un deterioramento delle fondamentali, ad eccezione delle aziende sudafricane che si trovano ad affrontare

problemi strutturali intrinsechi.

In periodi di elevata volatilità e avversione al rischio, l’oro ha in media generato profitti più elevati rispetto al

settore aurifero.

Le azioni delle società aurifere costituiscono uno strumento indiretto per ottenere esposizione al prezzo dell’oro

e hanno storicamente generato ritorni più elevati dell’oro nei mesi successivi all’annuncio di un nuovo round di

QE.

In termini di allocazione di portafoglio, l’aggiunta di azioni delle aziende aurifere e/o dell’oro ad un portafoglio

dovrebbe fornire una maggiore diversificazione, contribuendo a migliorare il profilo di rischio e ritorno di un

portafoglio.

Page 30 For Professional Investors Only, Not For Public DisseminationAppendice

I Costituenti del DAXglobal® Gold Miners Index al 31

Ottobre, 2012

Prezzo di

Constituenti Paese d'origine Peso

chiusura

BARRICK GOLD CORP. CANADA 40.39 14.37%

NEWCREST MNG LTD AUSTRALIA 26.43 11.30%

GOLDCORP INC. CANADA 45.15 10.49%

NEWMONT MNG CORP UNITED STATES 54.55 6.64%

ANGLOGOLD ASHANTI SOUTH AFRICA 288.47 5.56%

YAMANA GOLD INC. CANADA 20.17 5.39%

AGNICO-EAGLE MNS CANADA 56.39 5.18%

ELDORADO GOLD CORP. CANADA 14.76 4.18%

RANDGOLD RESOURCES JERSEY 74 3.90%

KINROSS GOLD CORP. CANADA 9.92 3.57%

ROYAL GOLD INC. UNITED STATES 88.08 3.22%

GOLD FIELDS LTD SOUTH AFRICA 107.05 3.19%

FRANCO-NEVADA CORP. CANADA 57.51 3.18%

IAMGOLD CORP. CANADA 15.5 2.53%

OSISKO MINING CORP. CANADA 9.81 2.19%

ZIJIN MINING GRP CHINA 3.12 1.71%

HARMONY GOLD MNG SOUTH AFRICA 71.02 1.63%

NEW GOLD INC. CANADA 11.69 1.62%

PETROPAVLOVSK BRITAIN 4.033 1.48%

POLYMETAL INTL PLC RUSSIA 11.14 1.14%

TURQUOISE HILL RES CANADA 7.81 1.14%

AURICO GOLD INC. CANADA 8.34 1.07%

ALAMOS GOLD INC. CANADA 19.55 1.02%

RESOLUTE MINING AUSTRALIA 1.91 0.94%

SEMAFO INC. CANADA 4 0.74%

CENTERRA GOLD INC. CANADA 11.33 0.71%

B2GOLD CORP. CANADA 4.13 0.60%

SILVER LAKE RES. LTD AUSTRALIA 3.51 0.51%

ALACER GOLD CORP. UNITED STATES 5.48 0.42%

CENTAMIN PLC JERSEY 0.58 0.38%

Fonte: ETF Securities

L’area in grigio evidenzia alcune delle maggiori aziende nell’indice per peso. Queste sono le

aziende che sono state utilizzate nell’analisis dei costi..

Page 32 For Professional Investors Only, Not For Public DisseminationLa performance della piattaforma ETFX

Cumulative Returns (Base Currency) Correlations with

ETFX Products FTSE Eurostoxx Volatility

Oct 12 YTD 1 Yr 3 Yrs 5 Yrs S&P 500 DAX30

100 50

2x Leveraged Equity ETFs

ETFX FTSE® 100 Leveraged (2x) Fund* 1% 6% 6% 12% n.a. 1.00 0.89 0.69 0.88 38%

ETFX DAX® 2x Long Fund -1% 45% 36% 38% -47% 0.84 0.94 0.63 1.00 49%

ETFX FTSE® MIB Leveraged (2x) Fund* 2% 5% -9% -57% n.a. 0.82 0.95 0.67 0.87 58%

2x Short Equity ETFs

ETFX FTSE® 100 Super Short Strategy (2x) Fund* -2% -19% -22% -53% n.a. -1.00 -0.89 -0.70 -0.89 36%

ETFX DAX® 2x Short Fund* 1% -40% -41% -61% n.a. -0.88 -0.95 -0.72 -1.00 47%

ETFX FTSE® MIB Super Short Strategy (2x) Fund* -4% -31% -29% -21% n.a. -0.82 -0.94 -0.67 -0.87 57%

US Equity ETFs

ETFX Russell 2000 US Small Cap Fund -2% 11% 13% 41% 4% 0.49 0.54 0.92 0.56 27%

Thematic Equity ETFs

ETFX WNA Global Nuclear Energy Fund -2% 2% -4% -11% -40% 0.65 0.66 0.69 0.65 20%

ETFX S-Net ITG Global Agri Business Fund 0% 14% 6% 33% 15% 0.60 0.59 0.74 0.59 25%

ETFX DAXglobal Alternative Energy Fund -2% -9% -10% -33% -57% 0.70 0.68 0.60 0.66 24%

ETFX DAXglobal Coal Mining Fund 10% -14% -21% -10% -32% 0.48 0.48 0.63 0.48 40%

ETFX DAXglobal Gold Mining Fund -2% -4% -15% 6% 7% 0.31 0.27 0.29 0.25 35%

ETFX DAXglobal Shipping Fund 0% -6% -9% -37% -76% 0.48 0.47 0.43 0.46 29%

ETFX DJ-UBS All Commodities 3 Month Forward Fund -2% 1% -3% 12% -3% 0.41 0.37 0.31 0.35 17%

ETFX Dow Jones Global Select Dividend Fund 1% 13% 10% 26% -7% 0.78 0.78 0.61 0.73 19%

ETFX-BofAML IVSTOXX ETF* -15% -59% -61% -73% -54% -0.43 -0.51 -0.28 -0.48 55%

Source: Bloomberg, ETF Securities

th

All returns, correlations and volatilities are based on actual index data or underlying commodity prices excluding fees. Returns are in base currency, dates are from the 26 October 2002 (10 Yrs),

st th th

2007 (5 Yrs), 2009 (3 Yrs), 2011 (1 Yr), 31 December 2011 (YTD) and from 26 September to 26 October 2012 (Oct 12).

* Correlations and volatility are calculated since inception.

Page 33 For Professional Investors Only, Not For Public DisseminationLa performance degli ETCs sui metalli preziosi di ETF

Securities

Cumulative Returns (EUR) Correlations with

Sharpe

Eurostoxx Volatility

Oct 12 YTD 1 Yr 3 Yrs 5 Yrs 10 Yrs FTSE 100 S&P 500 DAX30 Ratio

50

Precious Metals

ETFS Precious Metals DJ-UBSCI *

SM -4% 10% 5% 96% 138% 322% 0.09 0.02 -0.04 0.03 20% 0.74

ETFS Physical Platinum -4% 15% 6% 35% 19% 101% 0.15 0.08 0.11 0.10 24% 0.27

ETFS Physical Palladium -4% -4% -1% 112% 82% 48% 0.21 0.15 0.09 0.14 35% 0.09

ETFS Physical Silver -7% 13% 2% 121% 150% 445% 0.07 0.02 -0.01 0.05 37% 0.47

ETFS Physical Gold -2% 12% 7% 89% 145% 315% -0.01 -0.10 -0.03 -0.07 18% 0.79

ETFS Physical PM Basket -3% 10% 6% 81% 103% 202% 0.09 -0.01 0.03 0.01 19% 0.58

ETFS Gold* -3% 9% 5% 85% 131% 280% 0.02 -0.07 -0.05 -0.05 18% 0.77

ETFS Silver* -6% 14% 2% 119% 136% 407% 0.20 0.15 0.00 0.15 33% 0.52

ETFS Platinum* -6% 9% 2% 30% 12% 135% 0.21 0.15 0.12 0.16 23% 0.35

Source: Bloomberg, ETF Securities

th

All returns, correlations and volatilities are based on actual index data or underlying commodity prices excluding fees. Returns are in EUR, dates are from the 26 October 2002 (10 Yrs), 2007 (5

st th th

Yrs), 2009 (3 Yrs), 2011 (1 Yr), 31 December 2011 (YTD) and from 26 September to 26 October 2012 (Oct 12). Correlations and volatilities are correlation and annual volatility of daily returns

th th

over period from 26 October 2002 to 26 October 2012, unless otherwise stated. Sharpe ratios are based on 10 year returns, 10 year volatility and a risk free rate of 0.79% (average of US 5Yr rates

over 1 year).

* These products track indices priced off futures returns.

Page 34 For Professional Investors Only, Not For Public DisseminationInformazioni importanti La presente comunicazione è stata diffusa da ETF Securities (UK) Limited (“EFTS UK”), la quale è autorizzata e disciplinata dalla Financial Services Authority (Autorità per i servizi finanziari) del Regno Unito. ETFS Fund Company public limited company (la “Società”) è una società d'investimento a capitale variabile di tipo aperto con responsabilità separata tra i comparti (ognuno un “Fondo”) di diritto irlandese. La Società è stata autorizzata dalla Banca centrale d’Irlanda (il “Regolamentatore Finanziario) come OICVM ai sensi del Regolamento delle Comunità Europee (Organismi di investimento collettivo in valori mobiliari) del 2003 ed emetterà una categoria di azioni separata (le “Azioni”) per ogni Fondo. Le Azioni oggetto del presente documento sono emesse da [Inserire il nome del Fondo] (il “Fondo”). Se effettuata all'interno dell'Italia, la presente comunicazione è rivolta esclusivamente a ”investitori qualificati” e la sua circolazione tra il pubblico è proibita. Il presente documento non è e non deve essere in alcun caso ritenuto materiale pubblicitario o altro strumento di promozione di un’offerta pubblica di azioni negli Stati Uniti o in qualsiasi provincia o territorio dei suddetti, dove la Società o le Azioni non sono autorizzate o registrate per la distribuzione e nessun prospetto informativo relativo agli Emittenti o alla Società è stato presentato ad una commissione di vigilanza sulle borse o un’ autorità regolamentare. Né il presente documento né copie dello stesso devono essere introdotti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti. Né la Società né alcuna Azione è stata o sarà registrata ai sensi della Legge sui valori mobiliari (Securities Act) del 1933 o della Legge sulle società di investimento (Investment Company Act) del 1940 degli Stati Uniti né è idonea ai sensi di alcuna legge statale applicabile in materia di valori mobiliari. Il presente documento può contenere commenti indipendenti sul mercato redatti da ETFS UK e basati su informazioni disponibili al pubblico. ETFS UK non rilascia alcuna garanzia in merito all'esattezza o alla correttezza delle informazioni contenute nel presente documento e qualsiasi opinione relativa a prodotti o all'attività del mercato è soggetta a variazioni. I fornitori di dati terzi utilizzati per il reperimento di informazioni riportate nella presente comunicazione non rilasciano alcuna garanzia o dichiarazione di alcun genere in merito a tali dati. I dati sulla performance storica riportati nel presente documento potrebbero essere basati su backtesting. I dati di performance sottoposti a backtesting sono puramente ipotetici e sono divulgati nel presente documento a scopo esclusivamente informativo. I dati sottoposti a backtesting non rappresentano il rendimento reale e non devono essere interpretati come un’indicazione della performance effettiva o futura. La performance passata non costituisce una guida o una garanzia di rendimenti futuri. Le informazioni contenute nella presente comunicazione non costituiscono un'offerta di vendita né un sollecito ad acquistare titoli. La presente comunicazione non dovrebbe essere utilizzata come base per assumere decisioni d'investimento. In base a quanto disposto dall’Autorità per i servizi finanziari del Regno Unito (“FSA”), ETFS UK è tenuta a specificare di non agire in alcun modo per conto dell’investitore in relazione all’investimento o all'attività di investimento a cui la presente comunicazione è riferita. In particolare, ETFS UK non fornirà all’investitore alcun servizio di investimento e/o valutazione, o raccomandazione, in relazione ai termini di un’operazione. Nessun rappresentante di ETFS UK è autorizzato ad adottare una condotta che possa portare l’investitore a ritenere altrimenti. EFTS UK non è pertanto tenuta a fornire all’investitore le tutele prestate ai suoi clienti; l’investitore dovrà pertanto rivolgersi ad un consulente legale, finanziario e fiscale secondo quanto riterrà opportuno. Avvertenze sui rischi: Le Azioni sono rivolte a investitori sofisticati, professionali e istituzionali. Qualsiasi decisione d'investimento dovrebbe essere basata sulle informazioni contenute nel prospetto informativo della Società (o in eventuali supplementi o appendici agli stessi) che comprendono, tra l'altro, informazioni su determinati rischi associati a un investimento Il prezzo delle Azioni è soggetto a oscillazioni e l'investitore potrebbe anche non recuperare la somma investita. I prezzi delle Azioni possono essere espressi in dollari statunitensi, euro o sterline e il valore dell'investimento in altre valute sarà influenzato dai movimenti dei tassi di cambio. Gli investimenti nelle Azioni che offrono un'esposizione corta e/o a leva finanziaria sono adatti soltanto a investitori sofisticati, professionali ed istituzionali che comprendono il significato di leva finanziaria e di rendimenti giornalieri composti e che sono in grado di accettare il potenziale di perdita accentuata rispetto a investimenti che non incorporano tali strategie. In periodi superiori a un giorno, gli investimenti con un'esposizione corta e/o a leva finanziaria non offrono necessariamente agli investitori un rendimento equivalente a quello derivante da investimenti lunghi o corti non sottoposti a leva finanziaria moltiplicato per il relativo fattore di leva finanziaria. Il prospetto informativo della Società è disponibile su www.etfsecurities.com. Per ulteriori informazioni contattare ETFS UK al numero +44 20 7448 4330 a all'indirizzo e-mail info@etfsecurities.com. Page 35 For Professional Investors Only, Not For Public Dissemination

Informazioni importanti Investitori non registrati presso la Sec statunitense: Le informazioni contenute nel presente documento sono concepite per essere utilizzate esclusivamente in Francia, Germania, Paesi Bassi, Italia, Repubblica d'Irlanda, Norvegia e Regno Unito, soddisfano i requisiti normativi di tali giurisdizioni e non sono destinate ai residenti di altri paesi. La diffusione del Prospetto e l'offerta, vendita e consegna di Azioni in altre giurisdizioni può essere limitata dalla legge. Informazioni per investitori olandesi: Il Comparto è stato registrato presso l'Autorità olandese per i mercati finanziari in conformità alla procedura di passporting relativa a OICVM di cui alla sezione 2:72 della legge olandese in materia di vigilanza finanziaria. Informazioni per investitori francesi: La Società è un OICVM di diritto irlandese ed è autorizzata dall'Autorità di vigilanza finanziaria come OICVM ai sensi dei regolamenti europei; tuttavia potrebbe non soddisfare le stesse norme applicabili a prodotti analoghi autorizzati in Francia. L'Autorità per i mercati finanziari (Autorité des Marchés Financiers) ha autorizzato la commercializzazione in Francia del Comparto, il quale può essere pertanto distribuito a investitori in Francia. Copie di tutti i documenti (vale a dire il prospetto informativo, il prospetto semplificato, eventuali supplementi o appendici agli stessi, le relazioni annuali più recenti, l'atto costitutivo e lo statuto) sono disponibili gratuitamente in Francia presso l'Agente di centralizzazione francese Société Générale, Securities Services, 29 Boulevard Haussmann – 75009 Parigi – Francia. Informazioni per investitori tedeschi: L'offerta delle Azioni del Comparto è stata notificata all'Autorità di vigilanza tedesca per i servizi finanziari in conformità alla sezione 132 della legge tedesca in materia di investimenti. Il prospetto informativo, i prospetti informativi semplificati, eventuali supplementi o appendici agli stessi, copie dell'Atto costitutivo e dello Statuto della Società e la relazione annuale e semestrale possono essere ottenuti gratuitamente su richiesta presso l'Agente incaricato dei pagamenti e delle informazioni in Germania, HSBC Trinkaus & Burkhardt AG, Königsallee 21- 23, 40212 Düsseldorf. I prezzi attuali di offerta e rimborso, nonché il valore patrimoniale netto e le eventuali comunicazioni agli investitori possono anch'essi essere ottenuti gratuitamente presso lo stesso indirizzo. In Germania le Azioni saranno regolate come azioni in comproprietà in un Certificato al portatore globale emesso da Clearstream Banking AG. Questo tipo di regolamento si verifica esclusivamente in Germania a causa dell'assenza di collegamento diretto tra i sistemi di compensazione e regolamento inglesi e tedeschi, Crest e Clearstream. Per questa ragione il codice ISIN utilizzato per la negoziazione delle azioni in Germania è diverso da quello usato in altri paesi. Informazioni per investitori francesi: Le sottoscrizioni di Azioni del Comparto saranno effettuate in base alle condizioni del prospetto informativo, del prospetto informativo semplificato e di eventuali supplementi o appendici agli stessi. Informazioni per investitori norvegesi: La Società e il Fondo sono stati registrati presso l'Autorità di vigilanza finanziaria norvegese (Finanstilsynet) e possono essere commercializzati e venduti a investitori professionali in Norvegia. Informazioni per investitori del Regno Unito: Il Fondo è un organismo riconosciuto ai sensi della sezione 264 della legge Financial Services and Markets Act (legge sui servizi e mercati finanziari) del 2000; il Prospetto informativo può essere pertanto distribuito a investitori nel Regno Unito. Copie di tutti i documenti (vale a dire il Prospetto informativo, il prospetto informativo semplificato, le relazioni annuali più recenti, l'atto costitutivo e lo statuto) possono essere ottenute nel Regno Unito contattando il Facilities Agent per il Regno Unito, ETFS UK, al numero +44 207 448 4330 Note legali sull'indice: BofA Merrill Lynch, Barclays Capital, Citi, o Rabobank International non si assumono alcuna responsabilità in merito al contenuto della presente comunicazione. Page 36 For Professional Investors Only, Not For Public Dissemination

Puoi anche leggere