(NYSE: HUYA) Huya A cura di - Stock Brothers

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Huya

(NYSE: HUYA)

A cura di

SCENARIO: • Huya è una delle più grandi aziende di Live Streaming della Cina • Nasce nel 2014 a partire dalla società YY.com • La grande interazione tra viewers e streamers crea un elevato engagement, che permette alla società di massimizzare la monetizzazione • Ha avuto una crescita esponenziale nel corso dei recenti anni • Ha recentemente annunciato l’intenzione di fondersi con la piattaforma DouYu

INDICE: 1. MODELLO DI BUSINESS 2. STORIA 3. SETTORE 4. BILANCI 5. AZIONE 6. PROSPETTIVE FUTURE E FATTORI DI RISCHIO 7. VALUTAZIONI INGRESSO 8. CONCLUSIONI

1. MODELLO DI BUSINESS Huya Inc è la principale piattaforma di live streaming in Cina, inoltre vanta la più grande e più attiva community di live streaming di giochi, in termini di tempo medio giornaliero trascorso sull’app. L’azienda si può definire una pioniera del settore e, in qualità di leader del mercato, ha tutte le carte in regola per potersi espandere ulteriormente nel mercato cinese del live streaming. La società collabora con gli organizzatori degli eventi di E-Sports, nonché con i maggiori sviluppatori ed editori di giochi. Infatti il canale dello streaming live di videogiochi è stato un enorme successo; per questa ragione l’azienda ha deciso di estendere i suoi contenuti anche ad altri generi di intrattenimento, come talent show, anime e show sull’outdoor. Huya è riuscita a creare una comunità attiva di giovani appassionati di giochi in Cina, rendendo la piattaforma il più coinvolgente possibile, grazie a contenuti di alta qualità, funzioni social innovative (come chat bullet, commenti in tempo reale e regali). Tutti questi elementi aumentano efficacemente il coinvolgimento dell’utente e il tempo trascorso sulla piattaforma. L’open platform funziona come un mercato, in cui le emittenti e le agenzie di talenti interagiscono, collaborano e operano. L’azienda ha istituito una serie di standard operativi e di meccanismi di incentivazione, i quali garantiscono una concorrenza leale tra i diversi player.

1.1 MODELLO DI BUSINESS Inoltre i sistemi di monetizzazione di emittenti e di talenti sono strettamente legati alle prestazioni, e questo garantisce che i contenuti siano sempre di alta qualità. Questo tipo di gestione, efficiente e trasparente, da parte di Huya ha garantito il successo attuale e tuttora consente alla società di crescere stabilmente. Un elemento distintivo dei contenuti di Huya è sicuramente l’elevata dinamicità; infatti oltre alla natura (per definizione) dinamica delle live streaming si aggiungono le interazioni della community, che a loro volta diventano contenuti. Le interazioni tra spettatori ed emittenti e tra i diversi utenti creano esse stesse contenuti, divenendo così parte integrante dell’intrattenimento e dell’esperienza sociale offerti. Dunque la piattaforma tecnologica è progettata per garantire affidabilità, scalabilità e flessibilità. Sfruttando le forte capacità tecnologiche aziendali in campo di Big Data ed Artificial Intelligence, Huya è in grado di fornire all’utente un esperienza superiore. Attualmente la società permette ai broadcaster di pubblicare i contenuti e il sistema registra ed edita in modo preciso le Live-streaming, creando così degli Highlights.

1.2 MODELLO DI BUSINESS Sostanzialmente il modello di business consiste nell’offrire gratuitamente l’accesso alla piattaforma di streaming live, dando allo stesso tempo la possibilità di acquistare prodotti e servizi. Effettivamente quasi tutto il fatturato dell’azienda (circa 95%) proviene da questi acquisti. Nonostante la stragrande maggioranza dei ricavi sia dovuta a questo modello di business, una piccola porzione proviene dalla pubblicità. Sottolineiamo però, come sostiene Huya stessa nel suo Annual Report, che l’obiettivo di lungo termine della società è quello di ridurre al massimo la porzione di ricavi proveniente dalla pubblicità. Questo perché una presenza massiccia di pubblicità, che causa interruzioni sgradite ai video e che in generale mina la fluidità della piattaforma, è percepito negativamente dagli spettatori. Huya è in grado di tracciare costantemente la crescita delle visualizzazioni e dei feedback della community riguardo a nuovi videogiochi; in questo modo l’azienda riesce ad allocare in modo adeguato le proprie risorse, così che siano creati nuovi contenuti per seguire il trend. A Dicembre del 2019 i contenuti coprivano più di 3.800 videogiochi, inoltre, lo stesso anno, la piattaforma è arrivata ad avere 133.0 milioni di ore di streaming di videogiochi, il 36% in più rispetto all’anno precedente.

1.3 MODELLO DI BUSINESS Come anticipato in precedenza la monetizzazione avviene attraverso i servizi di streaming live e di advertising. Il fatturato delle live è generato principalmente dalla vendita di prodotti e servizi che i consumatori comprano direttamente sulla piattaforma. I ricavi generati in questo modo vengono condivisi con gli emittenti e con le agenzie di talent. I prodotti che si possono comprare sono solitamente degli oggetti virtuali di consumo, i quali vengono poi donati agli emittenti. Questi possono essere pollicioni virtuali in segno di like, aeroplani, scatole del tesoro, e vengono visualizzati durante la live nel momento in cui sono donati dagli utenti agli emittenti. L’acquisto e l’utilizzo di questi oggetti virtuali è un nuovo modo che gli utenti hanno per essere partecipi delle live stream, che stimola le interazioni e invoglia gli utenti a partecipare alla live, piuttosto che guardala passivamente.

2. STORIA La storia di Huya è estremamente breve; infatti la piattaforma viene lanciata nel 2014, dopo l’annuncio che la società di servizi di video streaming YY.com avrebbe iniziato ad operare indipendentemente, sotto il nome Huya Live. Nel 2018 Riot Games da ad Huya Live i diritti esclusivi per trasmettere in Cina l’LCK, ovvero il torneo professionale di E-Sports Sud Coreano, a tema League Of Legends. Nel 2020 la stessa cosa viene fatta con l’LCS e con l’LEC, che sono gli equivalenti tornei, rispettivamente, in Nord America e in Europa. All’inizio del 2019 Huya raggiunge 150 milioni di utenti attivi, su base mensile. Ad aprile del 2020 Tencent diventa la più grande azionista di Huya, incrementando il suo potere di voto a 50,1%, riducendo la capacità di voto di JOYY, dal 55,5% al 43%.

3. SETTORE: Mercato di riferimento Con più di centinaia di milioni di visitatori online, il live streaming è diventato il format di video più guardato in Cina. Con più di 200 piattaforme concentrate su mercati e spettatori differenti, il Live Streaming può essere usato come una potente arma di marketing. In Cina il 62% circa dei 904 milioni di utenti internet partecipa a spettacoli in diretta. Il verbo «partecipare», seppur bizzarro, risulta essere il più appropriato. Infatti, come precedentemente anticipato, l’aspetto fondamentale è il grado di engagement degli utenti, i quali hanno la possibilità di prendere parte allo show in tempo reale e di interagire con gli altri spettatori. È noto che il settore della tv tradizionale sia in declino tra i giovani, e questi sono sempre più interessati a forme innovative di intrattenimento, in particolare a contenuti in diretta. Tra questi contenuti spiccano gli E-sport, i quali sono sostanzialmente tornei di video giochi, su scala nazionale o internazionale, praticati a livello professionale. Tra gli E-sport più seguiti nelle live streaming troviamo League of Legends, Dota 2, Call of Duty, e altri giochi pubblicati da società come Tencent, PUBG, Perfect World, Riot Games e NetEase. Secondo un report del governo cinese 260 milioni di cittadini si sintonizzano per guardare gli E-sport. La Cina ha il più più grande mercato degli E-Sports al mondo, con fatturati che puntano arrivare a $385 milioni entro la fine dell’anno. Negli Stati Uniti invece il business è ancora leggermente sottosviluppato rispetto al Paese del Sol Levante, con fatturati che puntano ai $252,5 milioni. Siamo di fronte ad una realtà in cui i tornei di E-Sports riempiono arene, mentre gli sport tradizionali fanno fatica a vendere i biglietti, anche in città importanti.

3.1 SETTORE: Mercato di riferimento Siamo di fronte ad un pubblico di teenager che preferisce essere il nuovo Jian Zi-Hao (gamer professionista noto come UZI) che il nuovo Lionel Messi. Tutto ciò è giusto, il futuro degli show sportivi è questo, e solamente le società sportive che saranno in grado di abbracciare l’innovazione riusciranno a restare competitive.

3.2 SETTORE: Mercato di riferimento Le implicazioni sono tuttavia più profonde. Quello degli E-Sports è un settore fortemente spinto dal governo cinese che, con un approccio centralizzato, sta puntando molto sulla crescita di questo business, fino a farlo diventare motivo di orgoglio nazionale. E in effetti la Cina può proclamarsi il paese che ha il dominio in questo sport. La mancata qualificazione della Cina alla FIFA World Cup del 2018 è stata ampiamente compensata dalle vittorie a livello globale del team cinese nel League of Legends World Championship. Gli sponsor per gli sport virtuali stanno crescendo a ritmi eccezionali, l’intero ecosistema degli E-Sport in Cina vale attualmente $13 miliardi; tuttavia solo poche aziende stanno facendo profitti. Quindi la domanda spontanea è «chi sta facendo i soldi?». Per rispondere a questa domanda analizziamo la Supply Chain, che può essere divisa in tre livelli, tutt’altro che simmetrici. Sostanzialente in cima alla piramide troviamo i creatori dei videogiochi, come Tencent, Netease, Activision Blizzard, i quali da soli rappresentano l’89,2% del fatturato degli E-Sports, compresi i fatturati dai titoli e dai tornei. Tolta la grossa fetta di queste aziende ai livelli inferiori della piramide rimane molto meno. Il gradino successivo della piramide è quello delle leghe, dei club e delle piattaforme di streaming, come la nostra Huya. Per questi player il fatturato proviene principalmente da i diritti di trasmissione e i contratti di sponsor. Alla base della piramide troviamo gli stabilimenti, il merchandise e tutti i business di contorno.

3.3 SETTORE: Mercato di riferimento Allo stesso tempo, anche le squadre d’oltre mare hanno un enorme interesse ad investire nei diritti di trasmissione delle piattaforme di streaming in diretta come Douyu, Bilibili e Huya. Queste aziende lo sanno bene, per questo motivo sono sempre in alta competizione per attrarre nuovi utenti. Dal 2018 il numero di persone che segue show in diretta è cresciuto di 163 milioni, arrivando a 560 milioni. Un aspetto particolare della riproduzione in diretta, oltre che gli sport virtuali, è il legame con l’E-commerce. Gli influencer si riprendono in diretta mentre utilizzano prodotti come cosmetici, prodotti per la casa, abbigliamento, prodotti di elettronica, etc… Per comprendere l’efficacia di questo business citiamo il caso di Li Jiaqui, nota influencer con un seguito medio di 4 milioni di utenti a stream, che è riuscita a vendere 15.000 lucida labbra in soli 5 minuti. Questo ci fa comprendere il potenziale di questo canale, soprattutto se consideriamo che la penetrazione dell’internet in Cina attualmente è ancora al 64,5%. La penetrazione del live streaming negli stati uniti non è nota in questo momento; tuttavia nel 2018 il tasso di penetrazione era del 42% e c’è motivo di credere che questo tasso sia aumentato ad oggi.

3.4 SETTORE: Mercato di riferimento Nel 2019 il settore è cresciuto almeno del 12% e la condizione pandemica attuale ha dato una forte spinta alla crescita di queste piattaforme. Infatti il tasso di visualizzazioni di Twich è cresciuto del 10%, mentre quello dei contenuti di gaming su YouTube del 15%. L’industria Internet cinese è altamente regolata; infatti le società che forniscono contenuti audio visivi sono sottoposti a rigidi controlli. Questo significa che un elemento critico in questo business è quello delle licenze, senza le quali le società non hanno il permesso di trasmettere. Nel 2018 diverse istituzioni, tra cui l’Ufficio Nazionale contro la pornografia e le pubblicazioni illegali, (NOAPIP), il Ministero della Sicurezza Pubblica e il Ministero della Cultura e del Turismo, hanno imposto congiuntamente di rafforzare i controlli sui servizi di streaming in diretta, oltre all’obbligo di possedere una licenza sui contenuti audio visivi. Il settore è lievemente soggetto a stagionalità, in quanto vacanze, festività, tornei di E-sport ed eventi possono influire sul flusso di utenti sulla piattaforma.

3.5 SETTORE: Competitor Lo streaming in diretta online è un’industria emergente in Cina. Huya attualmente è tra le aziende leader di questo mercato e affronta una modesta competizione. Fino a qualche mese fa avremmo detto con sicurezza che la più grande rivale di Huya fosse DouYu (DOYU). Tuttavia, verso la metà di ottobre, le due società hanno annunciato l’intenzione di fondersi, divenendo così la piattaforma numero 1 di streaming in Cina. Per questo motivo, nel corso dell’analisi verranno fatti paragoni con DouYu, tenendo presente però che con grandi probabilità diventeranno un tutt’uno. DouYu è una società di servizi di live streaming fondata 6 anni. L’anno scorso la società vantava 165 milioni di utenti attivi in Cina, classificandosi così come il sito di streaming più grande del paese nel 2019. Per renderci conto delle dimensioni ci basta pensare al fatto che Twitch ha 140 utenti mensili attivi, 25 milioni in meno. Tra i principali competitor troviamo Bilibili (BILI), in cinese 哔哩哔哩, società fondata nel 2010 con sede a Shanghai che ha sostanzialmente lo stesso modello di business di Huya e Douyu. L’azienda nell’ultimo trimestre del 2019 aveva 130 milioni di utenti attivi e offre una vasta gamma di contenuti; infatti sul sito sono presenti video di categorie molto differenti come Anime, fumetti, giochi, danza, musica, scienza e tecnologia, intrattenimento, film, drama, moda, strategie per videogiochi, pubblicità e parodie. Un altro noto rivale di Huya è sicuramente Iqiyi, in cinese 爱奇艺. La società è stata fondata nel 2010 a Pechino, appartiene al gruppo Baidu ed è diffusa in Cina, nei territori di Macao, Hong Kong e Taiwan. Ad aprile del 2020 Iqiyi vantava un totale di 189 milioni di utenti unici in Cina. Tuttavia non risulta essere quotata.

3.6 SETTORE: Competitor L’ultima società che consideriamo nel contesto competitivo è Youku, in cinese 优酷. Sarebbe improprio considerare questa società, in termini di rapporto competitivo, esattamente al pari con le altre nominate, in quanto l’azienda offre servizi di Video Hosting. Tuttavia Youku, dall’acquisizione da parte di Alibaba nel 2016, è cresciuta costantemente ed è sempre stata sostenuta dall’azienda proprietaria in modo da diventare Netflix Cinese. Risulterebbe per questo motivo una lacuna non considerarla nel contesto competitivo; tuttavia non è quotata. Qualcuno potrebbe, giustamente, chiedersi come mai Twitch non sia stata nominata tra i competitor. Da fine Settembre del 2018 la piattaforma di proprietà di Amazon è stata bloccata in Cina. Al tempo Twitch aveva avuto un’esplosione di popolarità nella community di gaming del paese, vantando il 3° posto tra le App gratuite più popolari della Cina. Pensando al numero di utenti che utilizza Twitch illegalmente in Cina modificando il VPN, l’azienda potrebbe essere considerata una rivale, tuttavia questo numero non è così rilevante.

3.7 SETTORE: Provenienza Nel report annuale di Huya leggiamo che il gruppo non distingue la provenienza dei ricavi né in mercati né in segmenti per i fini del reporting interno. Tuttavia ci fa sapere che sostanzialmente tutti i ricavi del gruppo provengono dalla Repubblica Popolare Cinese. Questo potrà essere un elemento di giudizio dell’azienda, che in questo modo risulta esposta completamente al paese d’origine.

4. BILANCI: Conto Economico

La prima voce di conto economico che che consideriamo è quella dei ricavi. La crescita dei ricavi di Huya negli ultimi 5

anni è stata a dir poco impressionante, pari al 90% CAGR; nell’ultimo esercizio l’azienda ha ottenuto ricavi pari a

$1,53 miliardi.

A fronte di questi ricavi, l’azienda ha dovuto sostenere un costo del venduto pari a $1,21 miliardi, lasciando così un

reddito industriale pari a $318 milioni, ovvero un margine industriale del 21%. Dati che risultano molto interessanti se

paragonati a quelli del 2016, anno in cui il costo del venduto era ben superiore al fatturato, pari a $114,8 milioni,

lasciando così un reddito industriale negativo, pari a $-42,9 milioni.

SOCIETA’ RICAVI TTM CRESCITA ULTIMI 5 COSTO DEL VENDUTO MARGINE INDUSTRIALE

ANNI TTM

HUYA $1,530 90% $1,212 21%

DOUYU $1,383 85% $1,125 19%

BILIBILI $1,497 102% $1,159 23%

Dalla tabella possiamo notare come Huya sia stata, delle tre società, quella ad aver fatturato maggiormente; tuttavia è

stata anche quella ad aver sostenuto un più alto costo del venduto. Nonostante ciò queste tre aziende, dal punto di

vista del fatturato e del margine industriale sono sostanzialmente allineate.

Bilibili risulta essere la società con il maggior margine industriale, pari al 23%; tuttavia la differenza è davvero sottile4.1 BILANCI: Conto Economico in quanto è seguita da Huya (HUYA) con un margine industriale del 21% e subito dopo DouYu con un margine industriale del 19%. Dando uno sguardo alle spese operative dell’ultimo esercizio notiamo come le spese di vendita e amministrative, pari $136,7 milioni, e le spese di ricerca e sviluppo, pari a $102,6 milioni, siano state le voci più significative della sezione. Le spese di R&D sono cresciute ad un tasso annuo composto del 39,5%, il quale potrebbe sembrare elevato ad un primo sguardo, ma che è totalmente giustificato considerando il settore altamente tecnologico. Infatti siamo presto rassicurati leggendo la voce del reddito operativo, Huja è riuscita a trasformare il reddito operativo pari a $-90,2 milioni del 2016 nei $94,1 milioni dell’ultimo esercizio, un cambiamento a dir poco eccezionale. DouYu (DOYU) ha avuto risultati piuttosto simili, riuscendo a portare un reddito operativo profondamente negativo, pari a $-112 milioni, in territorio positivo, a $91,1 milioni. La situazione è assai diversa per BiliBili (BILI), la quale, a causa di spese operative astronomiche, ha visto ridursi anno dopo anno il reddito operativo raggiungendo i $-391,4 milioni attuali.

4.2 BILANCI: Conto Economico

$1.800 20,00%

$1.530 7,61%

$1.600 5,59% 10,00%

Questa situazione negativa dell’Operating Income $1.400

-3,69% 0,00%

di BiliBili trova spiegazione principalmente nelle $1.200

$1.203 -10,00%

spese di vendita e amministrazione, le quali sono $1.000 -20,00%

cresciute continuamente e sono arrivate ad incidere $800

$678 -30,00%

pesantemente (nell’ultimo esercizio sono arrivate a $600

-78,48% -40,00%

ben $541,6 milioni). $336

$400

-41,55% -50,00%

$115 $67 $116

BiliBili, a differenza di Huya e DouYu, non è stata

$200 -60,00%

in grado di sfruttare le economie di scala, fallendo

$0 -70,00%

2015 2016 -$12 2017 2018 2019

così nel tentativo di spalmare i costi su una platea

-$200 -80,00%

-$282

più ampia di utenti.

-$400 -90,00%

-$90

Ricavi Utili Margine di profitto

Venendo ora all’ultima voce di bilancio, l’utile, questo è positivo da pochi anni, se non pochissimi. Infatti pima del 2019 è

stato in territorio negativo, raggiungendo il punto più basso nel 2018, anno in cui la società ha avuto un Net Income pari

a $281,7 milioni. Il 2018 è stato un anno di profonda perdita poiché la società ha compiuto grossi investimenti. Tuttavia

solo un anno dopo la società aveva già un profitto pari a $67 milioni.4.3 BILANCI: Conto Economico Huya ha una breve storia in fatto di imposte, in quanto realizza profitti da soli due anni. Tuttavia in questi due anni il Tax Rate è rimasto pressoché costante, passando dal 17% del 2019 al 17,4% dell’ultimo esercizio. Per quanto riguarda gli EPS, questi hanno avuto una crescita importanti, come diverse voci viste in precedenza hanno iniziato ad essere positivi da pochi anni. Infatti mentre nel 2016 erano pari al $-0,90, nel 2019 sono arrivati a $0,31 e in quest’ultimo trimestre hanno avuto una crescita del 67%, arrivando agli attuali $0,52. Il 2018 come visto è stato l’anno meno profittevole per Huya; infatti possiamo vedere come in quell’anno gli EPS siano stati pari a $-2,18. Per quanto riguarda le altre due grosse aziende di live streaming, DouYu ha anch’essa da poco EPS positivi, pari $0,38, ma comunque inferiori rispetto a Huya, BiliBili invece ad oggi non è ancora riuscita a chiudere un esercizio con gli EPS in positivo, anzi, negli ultimi anni tre anni hanno addirittura visto un trend decrescente.

4.4 BILANCI: Stato patrimoniale La prima voce dello stato patrimoniale che prendiamo in considerazione è la liquidità. Attualmente la società ha $484,2 milioni di cassa e $1,106 miliardi in investimenti a breve. Negli ultimi 5 anni la società è stata molto abile nel generare cassa ma soprattutto nel farla aumentare; infatti la cassa è cresciuta ad un tasso annuo composto del 414%. Sottolineiamo naturalmente che questi tassi di crescita vanno presi con le pinze, in quanto per una società che opera da pochi anni è molto più facile avere tassi di crescita simili rispetto ad aziende grosse e già consolidate. Il Current Ratio, indice di liquidità che ci permette conoscere la capacità dell’azienda di saldare le passività a breve è pari a 4,90. Dunque le attività a breve di Huya sono quasi 5 volte le passibilità a breve; mentre il current ratio di DouYu è pari 4,21, dunque decisamente positivo, quello di 2,44, decisamente inferiore ma comunque buono. Un secondo indice da considerare è il Quick Ratio, indice di liquidità a breve, che è pari a 4,69. Questa lieve differenza tra i due indici ci mostra come la società faccia poco utilizzo del magazzino. Veniamo ora ad una parte molto interessante del documento, il livello di indebitamento. Negli ultimi 5 anni Huya è riuscita ad operare senza debito finanziario. Questo fattore garantisce alla società stabilità e perfetta salute finanziaria. Venendo ai concorrenti, Douyu ha un rapporto debt/equity del 28%, anche se contenuto; Bilibili invece ha un rapporto debito su equity, decisamente più allarmante, del 69,5%.

4.5 BILANCI: Stato patrimoniale Vediamo ora i te principali indici di redditività • ROE (Return on Equity) è attualmente pari all’8,66%, risultando così lievemente inferiore rispetto a quello di Douyu (11,45%) ma comunque ben al di sopra di quello di BiliBili (-32%) • ROA (Return on Assets) è pari al 6,81%, ancora una volta inferiore al rispettivo indice di DouYu (9,02%), ma comunque superiore a quello di BiliBili ( -12,77%) • ROIC (Return on Invested Capital) è pari al 5,63%, mentre Douyu ha un ROIC del 9,07% e BiliBili del -18,34%

4.6 BILANCI: Rendiconto finanziario Spostiamoci adesso sul Cash Flow Statement. Il Free Cash Flow, che è interpretabile come la parte di flussi di cassa da attività operative che residua (da cui il termine "free") dopo aver provveduto alle necessità di reinvestimento dell'azienda in nuovo capitale fisso, è stato in continua crescita fino alla fine del 2019. Dal 2017, primo anno in cui Huya ha avuto un flusso di cassa libero, sino al 2019 il FCF è cresciuto ad un tasso annuo composto del 109,2%, arrivando a $270,6 milioni. Dando un’occhiata ai competitor DouYu attualmente ha un Free Cash Flow pari a $114,5 milioni, mentre BiliBili $-14,6 milioni. Ancora una volta abbiamo conferma di come Huya e DouYu siano molto simili, mentre BiliBili è ancora ben lontana dall’essere profittevole. Un indice molto utile per la nostra analisi è il rapporto tra Free Cash Flow e i ricavi. Il rapporto è cresciuto dal 2017 al 2019 del 56,7% CAGR, fino ad un valore del 22,38%. DouYu invece ha avuto un rapporto FCF/Revenue positivo per la prima volta nel 2019 ed è stato pari al 9,49%; BiliBili invece ha avuto un rapporto costantemente decrescente, fino a raggiungere il -20,22%. Diamo però uno sguardo più approfondito alle singole voci del rendiconto finanziario: • Flussi di cassa da attività operative: dal 2016 sono sempre stati positivi, crescendo ad un tasso del 173% CAGR, fino ai $279,4 milioni del 2019. Sotto questo aspetto Huya risulta leggermente migliore rispetto a DouYu, la quale ha solamente da un paio danni il Cash Flow from Operations positivo, pari a $116,8 milioni nel 2019.

4.7 BILANCI: Rendiconto finanziario • Flussi di cassa da attività di investimento: Questa voce, che l’anno scorso è stata pari a $-529,2 milioni, è andata sempre diminuendo nel corso degli ultimi anni, questo perché la società ha investito in modo crescente in depositi a breve termine, che hanno costituito la voce più pesante nel determinare il Free Cash Flow from Investing Activities ($-1,029 miliardi). Questa voce negativa è stata in qualche modo compensata dal raggiungimento della maturità dei precedenti depositi a breve ($797,74 milioni). • Flussi di cassa da attività da finanziamento: sono cresciuti ad un tasso annuo composto del 59,6%, fino a giungere ai $306,4 milioni dell’anno scorso. Il 2018 è stato l’anno in cui il flusso di cassa da attività di finanziamento è stato maggiore, pari a $600 milioni, sostanzialmente per via dell’offerta di nuove azioni. Huya riesce ad ottenere flussi di cassa liberi considerevoli, ma soprattutto positivi, grazie a CapEx quasi costanti, ma soprattutto molto bassi. Questo fa sì che praticamente la totalità dei flussi di cassa da attività operative diventino Free Cash Flow.

5. AZIONE Attualmente Huya (HUYA) prezza a $21,49 ad azione, ha una capitalizzazione di borsa di $5,08 miliardi ed è quotata sul New York Stock Exchange (NYSE). Il multiplo considerato più rilevante per la valutazione è il P/E ratio, che misura il rapporto tra il capitalizzazione di borsa e gli utili, che è pari a 44,02. Anche sotto questo profilo è in linea con la concorrente DouYu (DOYU), che ha un rapporto leggermente superiore, pari a 50,85. Questi rapporti sembrerebbero abbastanza elevati, cosa che potrebbe significare che il mercato si aspetta una buona crescita delle due aziende nel futuro. Il rapporto tra il prezzo e le vendite, P/S ratio, è attualmente pari a 3,14, perfettamente in linea con quello di Douyu (3,25). A loro volta risultano entrambe essere sottovalutate rispetto a BiliBili (BILI), che ha un Price Sales ratio di 14,24. Un altro indice importante da tenere in considerazione è il rapporto tra il prezzo e i flussi di cassa liberi. Attualmente il P/FCF ratio dell’azienda è pari a 23,49, sotto questo profilo risulta dunque sottovalutata rispetto a DouYu, che ha un P/FCF ratio pari a 38,52. Un elemento di notevole interesse per l’analisi dell’azione è il Beta, che è una misura di volatilità, in finanza definita rischio sistematico di un’azione confrontata con il mercato nel suo complesso. Il Beta di Huya negli ultimi 5 anni è stato pari ad 1, questo significa che nel corso dei 5 anni è stata tanto volatile quanto il mercato, mentre quello di DouYu è stato di 0,70 e quello di BiliBili 0,94. Dunque delle tre aziende Huya è quella che è stata più volatile, in confronto al mercato.

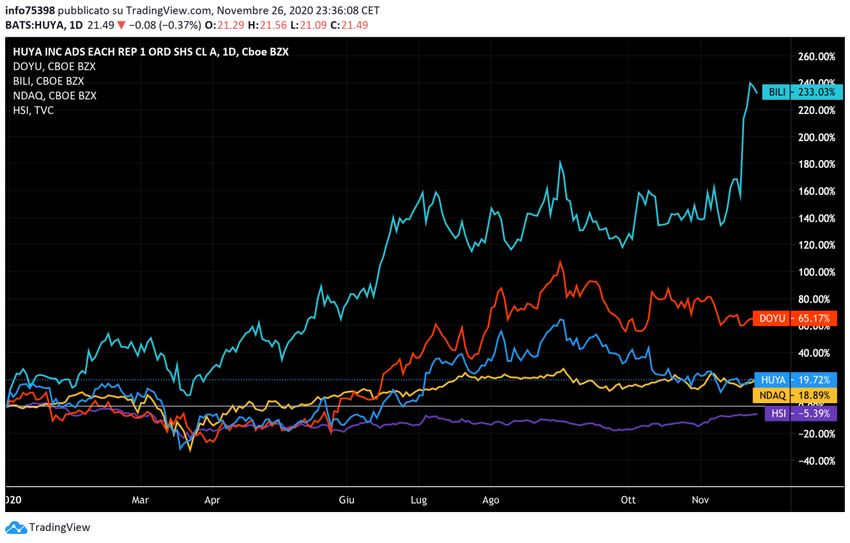

5.1 AZIONE Il grafico in figura mostra la performance YTD di Huya (linea blu) confrontata con quella dei principali due competitors, con l’indice Nasdaq e con l’indice di Hong Kong “Hang Seng”. Dal grafico possiamo osservare che l’azienda nel corso dell’anno ha sovra performato i due indici, ma che ha sotto performato le due rivali. Notiamo che ad ottobre, all’annuncio della fusione, le quotazioni delle due azioni si siano allontanate, con il prezzo di DOYU che è salito e quello di HUYA che ha compiuto un movimento opposto. Questo è dovuto al fatto che, affinché la fusione preventivata avvenga 50-50, come stabilito, le due capitalizzazioni di mercato devono essere uguali. Dunque quella con capitalizzazione maggiore ha avuto un ribassamento, mentre quella con capitalizzazione minore l’opposto.

5.2 AZIONE Per quanto riguarda l’Ownership di Huya il controllo è detenuto da Tencent Holding Group, che ne detiene il 47%, per altro Tencent è azionista di maggioranza anche in Douyu e per questa ragione è stata in grado di realizzare la fusione. Del resto aveva poco senso che due aziende molto simili e, di fatto, controllate dalla stessa società si facessero concorrenza sullo stesso mercato. Al secondo posto per partecipazione maggiore troviamo JOYY Inc, con il 16,31%, seguita da Capital Research and Management Company (4,57%), Morgan Stanley Investment Funds (3,38%), ARK Investment Management LLC (3,33%) e così via. Possiamo vedere come la stragrande maggioranza della società sia controllata da istituzionali, di preciso il 96,44%. Questo può essere interpretato in modo positivo, in quanto una grossa partecipazione da parte di istituzionali è solitamente indicazione di rischio relativamente basso. Allo stesso tempo però sono da escludere rendimenti elevati causati dall’ingresso di ulteriori istituzionali.

6. PROSPETTIVE FUTURE E FATTORI DI RISCHIO Veniamo ora alle prospettive future. Come precedentemente anticipato a meta di ottobre Huya ha annunciato la fusione con DouYu; questa fusione avverrà a 50-50 e gli azionisti di DouYu riceveranno le azioni di Huya. Questa combinazione creerà un mastodonte del live streaming con una quota di mercato dominante, a livelli quasi monopolistici. Quasi sicuramente verranno a crearsi delle importanti sinergie, in termini di vantaggio strategico nei confronti dei concorrenti, leadership nella tecnologia e maggiore accesso ai migliori streamer. Inoltre questo colosso sarà una forte minaccia per i nuovi entranti. I vantaggi maggiori saranno quelli di costo, ma soprattutto la combinazione delle due aziende consentirà di ridurre la guerra di offerte per attirare gli streamer e consentirà all’azienda nascente di cavalcare l’onda della forte crescita di interesse e di poter monetizzare. Inoltre le nuove possibilità di guadagno arriveranno dal Live Commerce, che consiste in dirette streaming dove influencer fanno unboxing e pubblicizzano prodotti, dal Cloud Gaming e Live Streaming a pagamento. L’azienda che ne uscirà, di proprietà di Tencent, dominerà il secondo più grande mercato mercato di live streaming al mondo, con una quota dell’80% circa. Inoltre potrà vantare più di 300 milioni di MAU (Monthly Active Users). Il vero obiettivo di questa fusione non è tanto la conquista del monopolio, quanto la volontà di Tencent di creare una barriera all’ingresso di aziende nel mercato, soprattutto piattaforme di gaming che si convertono al live streaming, oppure aziende che già si occupano di live streaming che decidono di ampliare i contenuti aggiungendo i videogiochi.

6.1 PROSPETTIVE FUTURE E FATTORI DI RISCHIO Una delle possibili minacce emergenti è rappresentata da Kuaishou, in cinese 快手. Questa azienda è leader del mercato dei brevi video in streaming ed è una delle startup più promettenti nel campo del live streaming di E-sports e video game. Il mercato del live streaming ha sostanzialmente due gruppi di fattori di rischio, il primo rappresentato dai giocatori e streamer e il secondo dalla tecnologia, dal marketing e soprattutto dall’organizzazione dei contenuti. Per quanto riguarda i creatori di contenuti questi sono essenziali, perché il successo o meno di una piattaforma dipende dalla capacità di questa di attirare a se streamer famosi che, aumentando la platea di utenti, aumentano la monetizzazione dei contenuti. Naturalmente gli streamer più famosi sono molto contesi e per questa ragione risultano molto costosi. Sotto questo profilo però l’azienda nascente dalla fusione vanterà la più vasta, e di più alta qualità, gamma di streamers del mercato e questo ovviamente sarà una grossa barriera all’ingresso di nuove aziende. Il secondo profilo di rischio è di carattere organizzativo. Con la crescita della platea di utenti il pubblico vuole sempre di più dai contenuti, ossia che vadano oltre ai meri show. Per questa ragione vengono organizzati più di 100 tornei ogni quadrimestre e la gestione dell’organizzazione è fondamentale per evitare che i tornei si sovrappongano. Questo tipo di contenuto d’altro canto è il più efficace nel creare engagement, in quanto più è alto il grado di coinvolgimento dell’utente, maggiore sarà il suo payout ratio.

7. VALUTAZIONI INGRESSO

Per la valutazione del valore intrinseco utilizzeremo il Discounted CashFlow, che consiste nell’attualizzazione dei

flussi di cassa futuri scontati ad un tasso pari al costo medio ponderato del capitale (WACC).

Abbiamo tradotto l’analisi qualitativa in valori quantitativi nei 5 anni di orizzonte di stima.

Abbiamo proiettato per i primi 5 anni una crescita del fatturato del 50% annuo, coerente con la crescita che ha

sostenuto negli anni precedenti, forse addirittura conservativa considerando i possibili risultati della fusione. Infine

negli anni seguenti abbiamo ipotizzato un tasso di crescita perpetuo pari al 2%

2020 2021 2022 2023 2024

Assumptions Previsioni Tasso di crescita dopo terminal year

Fatturato 50,0% 50,0% 50,0% 50,0% 50,0% 2,0%

EBITDA Margin 7,0% 13,0% 20,0% 20,0% 20,0%

EBIT Margin 6,2% 10,0% 16,0% 16,0% 16,0%

CAPEX 8,8% 8,9% 9,0% 9,0% 9,0%

Tax Rate 17,4% 17,4% 17,4% 17,4% 17,4%

WC 1,3% 1,3% 1,3% 1,3% 1,3%

Considerando queste stime, siamo arrivati ad un Asset Value (AV) di $12,64 miliardi. Solitamente avremmo fatto la

differenza tra questa voce e i debiti finanziari, ma essendo questi nulli possiamo dividere direttamente l’AV per il

numero di azioni in circolazione, ottenendo così un valore per azione pari a $55,8.

Attualmente un’azione Huya prezza $21,49, dunque secondo il nostro modello risulta sottovalutata del 159%,

dunque teoricamente si potrebbe considerare un’opportunità eccezionale.7.1 VALUTAZIONI INGRESSO

Attualmente il titolo risulta

molto sottovalutato rispetto

alla sua valutazione.

La mancanza di debito

finanziario e la forte crescita la

rendono meritevole di quattro

stelle e mezzoDopo la grande esplosione del prezzo nel periodo subito dopo la quotazione in borsa, HUYA ha avuto un forte trend ribassista primario, con relativa lateralizzazione per più di un anno. Dopo i minimi di marzo, il prezzo delle quotazioni hanno avuto un'ottima ripresa, spinta dalle performance delle "stay at home" stock, tuttavia successivamente dopo essere andata a toccare una resistenza statica, i corsi azionari sono andati a riadagiarsi ad un importante supporto. Quest'ultimo a quota $19,8 risulta molto rilevante, basti pensare che è già la terza volta che la discesa del titolo viene bloccata a quell'area di prezzo

Innanzitutto, a prima vista risulta di Abbiamo inoltre inserito le due medie mobili più

notevole impatto la divergenza tra RSI e importanti (50 e 200 periodi):il trend primario rimane

GRAFICO

quotazioni del prezzo. Questo tipo di

divergenza, in cui i prezzi segnano nuovi

rialzista con la media a 50 periodi che si trova al di

sopra della media più lenta. Tuttavia notiamo come i

massimi mentre l'indicatore inizia a segnare prezzi abbiano dato un primo segnale ribassista,

massimi decrescenti, viene chiamata rompendo dall'alto verso il basso la media a 50 periodi.

divergenza ribassista. Questo spesso porta Nel caso in cui la media di colore giallo (50 periodi),

ad una perdita di forza del rialzo e ad intersecasse la media a 200 periodi ci darebbe un

un'inversione a breve termine. ulteriore segnale per la vendita del titolo.8. CONCLUSIONI

• L’azienda è esposta interamente al mercato cinese.

• Kaishou potrà rappresentare un problema in futuro,

tuttavia al momento è ancora relativamente trascurabile.

• L’assenza di debito di Huya fa sì che l’azienda goda di un’ottima

salute finanziaria.

• La costante crescita, soprattutto durante la pandemia, molto

probabilmente continuerà nel futuro, grazie al crescente interesse in

queste piattaforme.

• La fusione con Douyu fonderà le platee di utenti delle due

piattaforme e garantirà un sostanziale controllo del mercato,

creando una forte barriera all’ingresso.GRAZIE PER LA VISIONE stockbrothers.it info@stockbrothers.it stockbrothers.it

Puoi anche leggere