Investimenti delle imprese - Nuova Sabatini e Sabatini Industria 4.0 Iperammortamento Industria 4.0 Formazione dipendenti tecnologie Industria 4.0 ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Investimenti delle imprese

Nuova Sabatini e Sabatini Industria 4.0

Iperammortamento Industria 4.0

Formazione dipendenti tecnologie Industria 4.0

(Credito d’imposta)

Mantova, 10 Aprile 2018

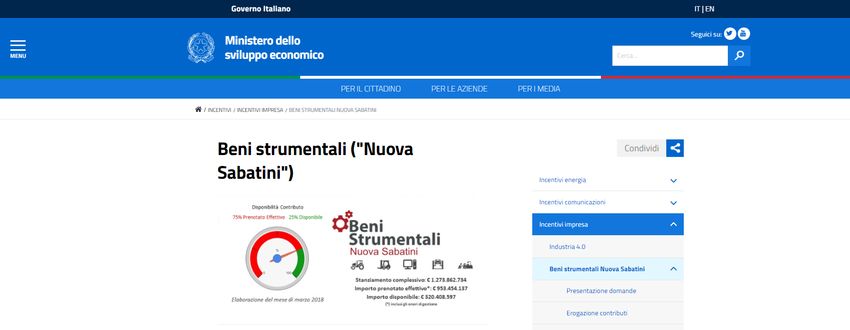

NUOVA SABATINI E SABATINI «MAGGIORATA» INDUSTRIA 4.0

NUOVA SABATINI 3

BENEFICIARI

Micro, Piccole e Medie Imprese, con sede in Italia, di tutti i settori ad eccezione delle attività

finanziarie e assicurative.

PROGETTI e SPESE AMMISSIBILI

Sono agevolabili progetti che prevedono l’acquisto, anche in leasing, di beni strumentali ad uso

produttivo (macchinari, impianti e attrezzature), nonché hardware, software e tecnologie

digitali, compresi gli investimenti in big data, cloud computing, banda ultralarga, cybersecurity,

robotica avanzata e meccatronica, realtà aumentata, manifattura 4D, Radio frequency

identification e in sistemi di tracciamento e pesatura dei rifiuti. Gli investimenti devono essere

avviati successivamente all’invio della domanda e riguardare una solò unità produttiva.NUOVA SABATINI 4

IL FINANZIAMENTO

l finanziamento, da stipularsi solo successivamente alla data di presentazione della

domanda, deve avere le seguenti caratteristiche:

a) essere deliberato a copertura degli investimenti e fino al 100% degli stessi;

b) avere durata massima, comprensiva di un periodo di preammortamento o di

prelocazione non superiore a dodici mesi, di cinque anni decorrenti dalla data di

stipula del contratto di finanziamento ovvero, nel caso di leasing finanziario,

decorrenti dalla data di consegna del bene o alla data di collaudo se successiva.

c) essere deliberato per un valore non inferiore a 20.000 e non superiore a 2 milioni

anche se frazionato in più iniziative di acquisto, per ciascuna impresa beneficiaria. Il

limite massimo di due milioni di euro è riferito ai finanziamenti corrispondenti alla

somma di tutti gli investimenti ammessi dal Ministero a favore di una singola PMI a

decorrere dall’entrata in vigore del decreto-legge n. 69/2013.NUOVA SABATINI 5

IL FINANZIAMENTO

d) essere erogato in un’unica soluzione, entro trenta giorni dalla stipula del contratto

di finanziamento ovvero, nel caso di leasing finanziario, essere erogato al fornitore

entro trenta giorni dalla data di consegna del bene ovvero alla data di collaudo se

successiva. Qualora la fornitura in leasing finanziario riguardi una pluralità di beni,

l’erogazione avviene in più soluzioni, entro trenta giorni dalla data di consegna di

ciascun bene;

e) in caso di leasing finanziario, l’impresa locataria deve esercitare anticipatamente, al

momento della stipula del contratto, l’opzione di acquisto prevista dal contratto

medesimo, i cui effetti decorrono dal termine della locazione finanziaria, fermo

restando l’adempimento di tutte le obbligazioni contrattuali.NUOVA SABATINI 6

L’AGEVOLAZIONE

Contributo investimenti ordinari in macchinari, impianti e attrezzature del 2,75% annuo.

Contributo del 3,575% annuo – per la realizzazione di investimenti in tecnologie digitali –

compresi gli investimenti in macchinari e attrezzature con le caratteristiche tecniche

INDUSTRIA 4.0 previste già dalla Legge di Stabilità per i benefici fiscali dell’iperammortamento

al 250%.

Il contributo concesso dal Ministero alla PMI, a fronte del finanziamento, è pari all’ammontare

degli interessi, calcolati su un piano di ammortamento quinquennale convenzionale con rate

semestrali posticipate.NUOVA SABATINI 7

AVVERTENZE

Ad eccezione delle immobilizzazioni acquisite tramite leasing finanziario, tutti i beni oggetto di

agevolazione devono essere capitalizzati e risultare nell’attivo patrimoniale della PMI

beneficiaria per almeno tre anni.

Le agevolazioni rientrano fra gli aiuti di Stato comunicati in esenzione a valere sui regolamenti

comunitari di settore. Tali aiuti non sono concessi a titolo di “de minimis”.

Il beneficio della SABATINI è CUMULABILE con iperammortamento industria 4.0NUOVA SABATINI 8

AVVERTENZE

Presentazione delle domande per investimenti in tecnologie digitali Industria 4.0 dal 01/03/17

e sino al 31 dicembre 2018, salvo esaurimento anticipato delle risorse.

Le imprese sono tenute a completare l’investimento entro il periodo massimo di 12 mesi dalla

data di stipula del contratto di finanziamento, pena la revoca dell’agevolazione. A tale fine è

presa in considerazione la data dell’ultimo titolo di spesa riferito all’investimento o, nel caso di

operazione di leasing finanziario, la data dell’ultimo verbale di consegna dei beni. La

dichiarazione sostitutiva di atto di notorietà attestante l’avvenuta ultimazione

dell’investimento, deve essere sottoscritta dal legale rappresentante dell'impresa e resa al

Ministero entro sessanta giorni dalla data di ultimazione.

Le richieste di erogazione del contributo hanno cadenza annuale.NUOVA SABATINI 9

RISORSE DISPONIBILI

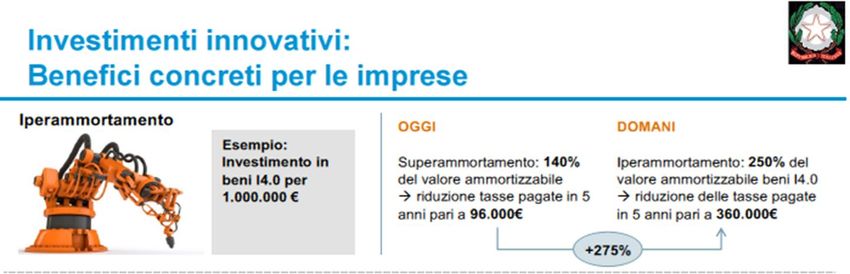

25% AL 31/03/18IPER AMMORTAMENTO INDUSTRIA 4.0

INDUSTRIA 4.0 – INCENTIVI FISCALI 11

IPER AMMORAMENTO E NON SOLO

Il Piano industria 4.0 si pone l’obiettivo di incentivare e sostenere:

gli investimenti aziendali nel rinnovo del “parco macchine” all’interno delle imprese - super

ammortamento;

gli investimenti a maggior contenuto trasformativo utilizzando le tecnologie digitali e

l’utilizzo di una serie di beni strumentali in chiave 4.0 – iper ammortamento e super

ammortamento sui beni immateriali (software);

le spese di formazione del personale in chiave Industria 4.0 - credito d’imposta formazione

4.0;

gli investimenti delle imprese in R&S - credito d’imposta R&S;INDUSTRIA 4.0 – INCENTIVI FISCALI 12

INVESTIMENTI INDUSTRIA 4.0

L’agevolazione del 150% è concessa solo se nel corso del periodo d’imposta il bene risulta “interconnesso” al

sistema aziendale di gestione della produzione o alla rete di fornitura.

Se non si verifica l’interconnessione spetterà solo la maggiorazione del 30% fino a quando non interverrà

l’interconnessione, grazie alla quale si potrà godere dell’agevolazione “piena” del 150%.

L’investimento può essere eseguito anche fino al 31 Dicembre 2019 a condizione che entro il 31 dicembre

2018:

• sia inviato al fornitore (e accettato) un ordine;

• sia pagato un acconto almeno pari al 20% del costo di acquisizione.INDUSTRIA 4.0 – INCENTIVI FISCALI 13

INVESTIMENTI INDUSTRIA 4.0

L’agevolazione del 150% è concessa solo se nel corso del periodo d’imposta il bene risulta

“interconnesso” al sistema aziendale di gestione della produzione o alla rete di fornitura.

Se non si verifica l’interconnessione spetterà solo la maggiorazione del 30% fino a quando non

interverrà l’interconnessione, grazie alla quale si potrà godere dell’agevolazione “piena” del

150%.

I beni agevolabili sono elencati nell’allegato A annesso alla legge di bilancio 2017 (“Beni

funzionali alla trasformazione tecnologica e digitale delle imprese secondo il modello

«Industria 4.0»”) e sono raggruppabili in tre categorie:

1. beni strumentali il cui funzionamento è controllato da sistemi

computerizzati o gestito tramite opportuni sensori e azionamenti;

2. sistemi per l’assicurazione della qualità e della sostenibilità;

3. dispositivi per l’interazione uomo macchina e per il miglioramento dell’ergonomia

e della sicurezza del posto di lavoro in logica «4.0».INDUSTRIA 4.0 – INCENTIVI FISCALI 14

ALLEGATO A – CATEGORIA 1 – MACCHINE E IMPIANTI

Tutte le macchine sopra citate devono essere dotate delle seguenti 5 caratteristiche:

controllo per mezzo di CNC (Computer Numerical Control) e/o PLC (Programmable

Logic Controller);

interconnessione ai sistemi informatici di fabbrica con caricamento da remoto di

istruzioni e/o part program;

integrazione automatizzata con il sistema logistico della fabbrica o con la rete di

fornitura e/o con altre macchine del ciclo produttivo;

interfaccia tra uomo e macchina semplici e intuitive;

rispondenza ai più recenti parametri di sicurezza, salute e igiene del lavoro.INDUSTRIA 4.0 – INCENTIVI FISCALI 15

ALLEGATO A – CATEGORIA 1 – MACCHINE E IMPIANTI

Inoltre tutte le macchine sopra citate devono essere dotate di almeno due tra le

seguenti caratteristiche per renderle assimilabili o integrabili a sistemi cyberfisici:

• sistemi di telemanutenzione e/o telediagnosi e/o controllo in remoto;

• monitoraggio continuo delle condizioni di lavoro e dei parametri di processo

mediante opportuni set di sensori e adattività alle derive di processo;

• caratteristiche di integrazione tra macchina fisica e/o impianto con la

modellizzazione e/o la simulazione del proprio comportamento nello svolgimento

del processo (sistema cyberfisico);INDUSTRIA 4.0 INTERCONNESSIONE DEI BENI

Perché una macchina possa essere definita interconnessa, è necessario e sufficiente

che:

• scambi informazioni con i sistemi di fabbrica (ad esempio sistema gestionale, pianificazione,

sistemi di progettazione, monitoraggio e controllo, altre macchine, ecc.) oppure con i

sistemi esterni alla fabbrica (clienti, fornitori, partner, altri siti aziendali, ecc.). Il tutto deve

avvenire per mezzo di un collegamento basato su specifiche documentate e riconosciute

(esempio TCP-IP Transmission Control Protocol e Internet Protocol, http, MQTT, ecc.);

• sia identificata univocamente mediante l’utilizzo di standard di indirizzamento

internazionali (ad esempio un indirizzo IP).

16INDUSTRIA 4.0 – INCENTIVI FISCALI 17

INVESTIMENTI INDUSTRIA 4.0INDUSTRIA 4.0 – INCENTIVI FISCALI 18

INVESTIMENTI INDUSTRIA 4.0 – Allegato B

Software, sistemi e /system integration, piattaforme e applicazioni connessi a

investimenti in beni materiali Industria 4.0

Sono tutti software, sistemi, piattaforme o applicazioni di «fabbrica-produzione» in

grado di intervenire anche in tempo reale sul processo e quindi sul prodotto per

migliorarne la qualità o ridurre gli sprechi.

Non sono ammessi sw gestionali amministrativi-finanziari, né software commerciali

(es: CRM)NOVITA’ 2018 ALLEGATO B

A partire dal 2018, quindi, i beni aggiunti allegato B della Legge 232/2016 sono:

• sistemi di gestione della supply chain finalizzata al drop shipping nell’e-

commerce;

• software e servizi digitali per la fruizione immersiva, interattiva e partecipativa,

ricostruzioni 3D, realtà aumentata;

• software, piattaforme e applicazioni per la gestione e il coordinamento della

logistica con elevate caratteristiche di integrazione delle attività di servizio

(comunicazione intra-fabbrica, fabbrica-campo con integrazione telematica dei

dispositivi on-field e dei dispositivi mobili, rilevazione telematica di prestazioni

e guasti dei dispositivi on-field).

19Elenco dei beni immateriali - Conclusioni

L’Allegato B (beni immateriali) in definitiva come beni ammortizzabili prevede programmi e

applicazioni acquistati da aziende che già investono in beni materiali in logica industria 4.0.

L’ammortamento del 140% per i beni immateriali elencati precedentemente è ammissibile

SOLO per le aziende che investono anche in beni materiali che godono di iperammortamento

del 250%.

IMPORTANTE!

La parte immateriale è iperammortizzabile al 250% solo se necessaria e integrata per fare

funzionare il bene materiale, quindi se il software è embedded (integrato), e quindi

acquistato insieme al bene, vale l’iperammortamento del 250%.

20FORMAZIONE INDUSTRIA 4.0 – CREDITO D’IMPOSTA

FORMAZIONE INDUSTRIA 4.0 – CREDITO D’IMPOSTA

La Legge di bilancio 2018 prevede il riconoscimento di un credito d’imposta a favore di tutte le

imprese, indipendentemente dalla forma giuridica, dal settore economico in cui operano

nonché dal regime contabile adottato, che sostengono spese di formazione del personale in

ambito Industria 4.0.

Sono agevolabili le spese in attività di formazione 4.0 effettuate nel periodo d’imposta

successivo a quello in corso al 31 dicembre 2017; si tratta, quindi, delle spese sostenute nel

2018 per i soggetti “solari”.

Il beneficio è riconosciuto in misura pari al 40% delle spese relative al solo costo aziendale del

personale dipendente per il periodo in cui viene occupato in attività di formazione negli

specifici ambiti indicati in apposito allegato alla legge di bilancio 2018.

Il credito d’imposta è riconosciuto fino a un importo massimo annuale di 300.000 euro per

ciascun beneficiario.

Le attività di formazione devono essere pattuite attraverso contratti collettivi aziendali o

territoriali.

22FORMAZIONE INDUSTRIA 4.0 – CREDITO D’IMPOSTA

Per usufruire del nuovo credito d’imposta le imprese dovranno certificare i costi

delle spese di formazione. La certificazione dovrà poi essere allegata al bilancio.

Le imprese che non sono soggette a revisione legale dei conti dovranno comunque

avvalersi delle prestazioni di un revisore legale dei conti o di una società di

revisione legale dei conti per usufruire del bonus.

La Legge di Bilancio 2018 stabilisce che il nuovo credito d’imposta dovrà essere

indicato nella dichiarazione dei redditi relativa al periodo d’imposta in cui sono

state sostenute le spese relative al solo costo aziendale del personale dipendente e

in quelle relative ai periodi d’imposta successivi fino a quando se ne concluda

l’utilizzo.

23FORMAZIONE INDUSTRIA 4.0 – CREDITO D’IMPOSTA

Il credito di imposta dovrebbe essere applicabile:

sia sui costi aziendali delle ore del personale in fase di formazione

sia sulle spese aggiuntive per i dipendenti utilizzati come formatori o tutor

interni degli "allievi«

gli ambiti formativi nei quali si potrà applicare il credito di imposta sono i seguenti:

AMBITO DELLA FORMAZIONE INDUSTRIA 4.0

•sistemi di visualizzazione e realtà

•big data e analisi dei dati, aumentata

•cloud e fog computing •robotica avanzata e collaborativa

•cyber security •interfaccia uomo macchina

•sistemi cyber-fisici •manifattura additiva

•prototipazione rapida •internet delle cose e delle

macchine

24FORMAZIONE INDUSTRIA 4.0 – CREDITO D’IMPOSTA

Molto atteso il decreto attuativo con il quale saranno rese disponibili le modalità di

fruizione del bonus formazione 4.0.

Pubblicazione «promessa» a breve (Aprile-Maggio 2018)

Le imprese che intendono svolgere attività di formazione per consentire ai

dipendenti l’acquisizione o il consolidamento delle conoscenze tecnologiche

richieste dal Piano nazionale Industria 4.0 possono fruire del credito d’imposta

previsto dalla legge di Bilancio 2018 anche in assenza del decreto attuativo del

MISE. E’ quanto ha chiarito l’Agenzia delle Entrate, evidenziando però che l’ambito

della formazione erogata deve rientrare nel campo di applicazione previsto dalla

Manovra finanziaria 2018. Il credito d’imposta può invece essere utilizzato in

compensazione solo successivamente all’adozione del decreto.

25Matteo Rizzi matteo.rizzi@progesa.com

Puoi anche leggere