Detrazioni fiscali e nuova comunicazione ENEA 50%

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Detrazioni fiscali e nuova comunicazione ENEA 50% Dott. Arch. Amalia Martelli Dipartimento Efficienza Energetica – Laboratorio Supporto Attività Programmatiche per l'efficienza energetica Le detrazioni fiscali per l’efficienza energetica 2019 Modena, Sede Centrale Lapam, 4 febbraio 2019

Le detrazioni fiscali per la riqualificazione energetica del

patrimonio edilizio esistente

Le detrazioni fiscali del 50-65-70-75-80 e 85% L’ENEA supporta il MiSE e il MEF nella gestione delle detrazioni fiscali per la riqualificazione energetica del patrimonio edilizio esistente sin dalla loro istituzione, avvenuta con la legge n 296 del 2006 (legge Finanziaria 2007). Queste detrazioni sono state via via prorogate negli anni. La legge di Bilancio 2019 (Legge 30 dicembre 2018, n 145) ha prorogato questi incentivi al 31 dicembre 2019. Per interventi su parti comuni degli edifici condominiali la Legge di Stabilità 2017 ha già prorogato questi incentivi al 31 dicembre 2021.

Le detrazioni fiscali del 50-65-70-75-80 e 85%: ne

parleremo così

• Le caratteristiche della detrazione

• Gli immobili interessati

• I soggetti interessati

• Gli interventi agevolati

• La procedura per richiedere le detrazioni

• Gli strumenti messi a disposizione dei tecnici

Caratteristiche della detrazione (1a parte) • consiste in una detrazione dall’imposta lorda (IRPEF o IRES). Non si va quindi a credito d’imposta; • il periodo della detrazione è 10 anni; • il limite della detrazione (non il limite di spesa), va dai 30.000 ai 100.000 euro (quest’ultimo nel caso di interventi che riguardano l’intero edificio);

Caratteristiche della detrazione (2a parte) • per spese sostenute dal 1 gennaio 2017 al 31 dicembre 2021, per interventi di riqualificazione energetica di parti comuni degli edifici condominiali che interessino l’involucro dell’edificio con un’incidenza superiore al 25% della superficie disperdente lorda dell’edificio medesimo(*), le detrazioni sono calcolate su un ammontare complessivo delle spese non superiore a 40.000 euro moltiplicato per il numero delle unità immobiliari che compongono il condominio. (*) comma 2-quater dell’Art.14 del decreto-legge 4 giugno 2013, n°63, convertito, con modificazioni, dalla legge n°90 del 2013

Caratteristiche della detrazione (3a parte) • per spese sostenute dal 1 gennaio 2018 al 31 dicembre 2021, per interventi su parti comuni di edifici condominiali ricadenti nelle zone sismiche 1, 2 e 3 finalizzati congiuntamente alla riduzione del rischio sismico e alla riqualificazione energetica, le detrazioni sono calcolate su un ammontare complessivo delle spese non superiore a 136.000 euro moltiplicato per il numero delle unità immobiliari che compongono il condominio. (*) comma 2-quater.1 dell’Art.14 del decreto-legge 4 giugno 2013, n°63, convertito, con modificazioni, dalla legge n°90 del 2013

Gli immobili interessati

•immobili

immobili di di qualsiasi categoria

qualsiasi categoria catastale;

catastale; - immobili

« »

• immobili esistenti , ossia accatastati, con richiesta di

accatastamento e per i quali sono stati pagati i tributi

dovuti;

• immobili classificati unità collabente (F2), categoria riferita

ai fabbricati totalmente o parzialmente inagibili e non

produttivi di reddito conseguentemente ad eventi sismici

(Risoluzione dell’AdE n°215/E del 12 agosto 2009);

• immobili dotati di impianto di riscaldamento, requisito

“essenziale” per tutti gli interventi agevolati (tranne che per

l’installazione di pannelli solari per a.c.s., le schermature

solari e per l’installazione di caldaie a biomassa ai sensi del

comma 347)

Chi può usufruirne (1a parte) coloro che sostengono le spese di riqualificazione energetica e che ne hanno «titolo», ossia coloro che: • posseggono l’immobile; • detengono l’immobile (tramite contratto di locazione, comodato d’uso, usufrutto); • sono familiari conviventi del possessore o detentore (coniuge, componente dell’unione civile, parenti entro il terzo grado e affini entro il secondo grado), purchè l’immobile oggetto di riqualificazione non sia adibito all’esercizio della professione);

Chi può usufruirne (2a parte)

• il convivente more uxorio (*), non proprietario dell’immobile

Per esempio, non possono

oggetto degli interventi

usufruire né titolare dile un contratto di

dell’agevolazione

comodato; imprese di costruzione,

• si ha dirittoristrutturazione

all’agevolazioneedilizia

anche equando il contribuente

finanzia la vendita,

realizzazione

per ledell’intervento

spese sostenutedi riqualificazione

energetica mediante un contratto

per interventi di leasing. In tale ipotesi,

d303/2008).

la detrazione spetta al contribuente stesso (utilizzatore) e

si calcola sul costo sostenuto dalla società di leasing.

Pertanto, non assumono rilievo, ai fini della detrazione, i

canoni di leasing addebitati all’utilizzatore.

(*)Risoluzione dell’Agenzia delle Entrate n. 64/2016)Chi può usufruirne (3a parte) • i titolari di reddito d’impresa, ma limitatamente ai fabbricati strumentali all’esercizio delle attività. «Per esempio, non possono usufruire dell’agevolazione le imprese di costruzione, ristrutturazione edilizia e vendita, per le spese sostenute per interventi di riqualificazione energetica su immobili “merce”(*)». Risoluzioni dell’Agenzia delle Entrate n. 340/2008 e n. 303/2008. (*)Guida dell’Agenzia delle Entrate, Le Agevolazioni fiscali per il risparmio energetico, dell’ottobre 2018)

Anche gli IACP • "Le detrazioni di cui al presente articolo sono usufruibili anche dagli Istituti autonomi per le case popolari, comunque denominati, nonchè dagli enti aventi le stesse finalità sociali dei predetti istituti, istituiti nella forma di società che rispondono ai requisiti della legislazione europea in materia di house providing e che siano costituiti ed operanti alla data del 31 dicembre 2013, per interventi di efficienza energetica realizzati su immobili di loro proprietà ovvero gestiti per conto dei comuni, adibiti ad edilizia residenziale pubblica, nonché dalle cooperative di abitazione a proprietà indivisa, per interventi realizzati su immobili dalle stesse posseduti e assegnati in godimento ai propri soci ". (comma 2-septies Art.14 decreto-legge 4 giugno n°63, convertito con modificazioni, dalla legge 3 agosto 2013, n°90, come modificato dalla Legge di Bilancio 2018)

Anche gli IACP "In considerazione del rilevante ruolo sociale svolto dagli enti in questione, la disposizione introduce un’importante apertura nell’impianto normativo della detrazione in esame, consentendone l’applicazione anche per gli interventi riguardanti taluni immobili «patrimoniali» concessi in locazione, a condizione che siano adibiti a edilizia residenziale pubblica e siano di proprietà degli Istituti autonomi in questione, comunque essi siano denominati, i quali hanno come compito la gestione di tale patrimonio" Circolare dell’Agenzia delle Entrate n20/E del 18 maggio 2016

Anche i no tax area

«Per le spese sostenute per interventi di

riqualificazione energetica di cui al

presente articolo i soggetti che nell’anno

precedente a quello di sostenimento delle

spese … ricadono nella c.d. no tax area, in

luogo della detrazione possono optare per

la cessione del corrispondente credito ai

fornitori» dei beni e dei servizi necessari

alla realizzazione degli interventi, ad altri

soggetti privati (persone fisiche, anche

esercenti attività di lavoro autonomo o

d’impresa, società ed enti), ad istituti di

credito ed intermediari finanziari, con la

facoltà di successiva cessione del credito.

(comma 2-ter Art.14 decreto-legge 4 giugno n°63,

convertito con modificazioni dalla legge 3 agosto 2013,

n°90, come modificato dalla Legge di Bilancio 2018 e

Provvedimento dell’Agenzia delle Entrate del 28 agosto

2017 )Dal 2018, la cessione del credito per i soggetti diversi

da coloro che ricadono nella c.d. no tax area

«Per le spese sostenute per interventi di

riqualificazione energetica di cui al

presente articolo, in luogo della

detrazione i soggetti beneficiari» ….

diversi dai soggetti che rientrano nella c.d

no tax area, «possono optare per la

cessione del corrispondente credito ai

fornitori che hanno effettuato gli

interventi ovvero ad altri soggetti privati,

con la facoltà di successiva cessione del

credito. Rimane esclusa la cessione ad

istituti di credito ed intermediari

finanziari.

(comma 2-sexies Art. 14 decreto-legge n°63,

convertito, con modificazioni, dalla legge 3 agosto

2013, n°90, alla luce della Legge di Bilancio 2018 e

del Provvedimento dell’Agenzia delle Entrate del 28

agosto 2017)Le novità inerenti la cessione del credito alla luce

della recente Circolare dell’AdE(*)

• la cessione del credito prevista dai commi 2-ter e 2-sexies

deve intendersi limitata ad una sola eventuale cessione

successiva a quella originaria;

• per altri soggetti privati, di cui al citato comma 2-sexies,

devono intendersi i soggetti diversi dai fornitori, semprechè

collegati al rapporto che ha dato origine alla detrazione.

(*)Circolare dell’AdE n°11/E del 18 maggio 2018La cessione del credito nel caso di lavori «privati»

Le novità inerenti la cessione del credito alla luce

della recente Circolare dell’AdE(*)

la Circolare fornisce chiarimenti in merito all’ambito

applicativo della cessione del credito d’imposta anche alla

luce delle modifiche introdotte dalla legge di bilancio 2018,

«fermo restando che le modalità operative della cessione del

credito da ultimo introdotte, a partire dal corrente anno,

saranno disciplinate attraverso l’emanazione di un nuovo

Provvedimento».

(*)Circolare dell’AdE n°11/E del 18 maggio 2018La cessione del credito nel caso di lavori «privati» «Un’importante novità è stata introdotta dalla legge di bilancio 2018, che ha previsto la possibilità di cedere la detrazione anche nel caso di interventi di riqualificazione energetica effettuati sulla singola unità immobiliare (non solo, quindi, per quelli relativi alle parti comuni di edifici condominiali). Le modalità operative della cessione del credito relativamente agli interventi effettuati nel 2018 saranno disciplinate da un nuovo provvedimento». (*)Guida dell’Agenzia delle Entrate, Le Agevolazioni fiscali per il risparmio energetico, dell’ottobre 2018

Gli interventi già agevolati

• interventi di riqualificazione energetica

(Art.1, comma 344 della Legge finanziaria 2007)

limite di detrazione: 100.000 euro;

• interventi sull’involucro di edifici

(Art.1, comma 345 della Legge finanziaria 2007)

limite di detrazione: 60.000 euro (riferito alla singola u.i.);

• interventi di installazione pannelli solari per a.c.s.

(Art.1, comma 346 della Legge finanziaria 2007)

limite di detrazione: 60.000 euro (riferito alla singola u.i.);

• interventi di sostituzione di impianti di climatizzazione invernale e di

scaldacqua tradizionali con scaldacqua a pompa di calore per a.c.s.

(Art.1, comma 347 della Legge finanziaria 2007)

limite di detrazione: 30.000 euro (riferito alla singola u.i.);Gli interventi nel tempo agevolati

• schermature solari

limite di detrazione: 60.000 euro (riferito alla singola u.i)

(Comma 47, Art.1 Legge di Stabilità 2015);

• installazione di caldaie a biomassa

limite di detrazione: 30.000 euro (riferito alla singola u.i.)

(Comma 47, Art.1 Legge di Stabilità 2015);

• dispositivi multimediali

(Comma 88, Art. 1 legge di Stabilità 2016)Gli interventi agevolati al 2019 con le relative aliquote

di detrazioneGli interventi agevolati per spese sostenute dal

1 gennaio 2018

Caldaie a

condensazione Requisiti tecnici che l’intervento deve assicurare

efficienza almeno pari alla contestuale installazione di

classe A di prodotto prevista sistemi di termoregolazione

dal regolamento delegato (UE) evoluti, appartenenti alle classi

n°

°811/2013 della della comunicazione della entità della

Commissione, del 18 febbraio Commissione 2014/C 207/02:

2013 • V - termostato d’ambiente detrazione

modulante;

• VI - centralina di

termoregolazione e

sensore ambientale;

• VIII - controllo della

temperatura a sensori

multipli

NO

• 50%

• • 65%Gli interventi agevolati per spese sostenute dal

1 gennaio 2018

I nuovi impianti Requisiti tecnici che l’intervento deve assicurare entità della

agevolati detrazione

impianti dotati di

apparecchi ibridi, • devono essere assemblati in fabbrica ed

costituiti da pompa espressamente concepiti dal fabbricante per

65%

di calore integrata funzionare in abbinamento tra loro

con caldaia a

condensazione

sostituzione di • gli interventi devono condurre ad un risparmio di

impianti con micro- energia primaria (PES), come definito all’allegato III del 65%

cogeneratori decreto del Ministro dello Sviluppo Economico 4 agosto fino ad un valore

2011, pari almeno al 20% massimo della

detrazione di

100.000 euroI nuovi interventi di tipo condominiale

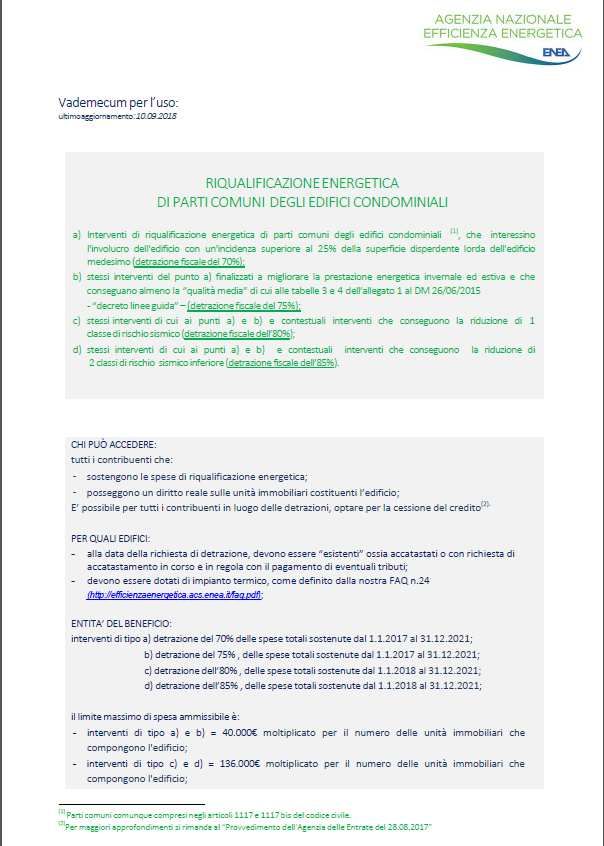

(detrazioni del 70-75-80 e 85%)Le spese per interventi di tipo condominiale agevolate

dal 1 gennaio 2017 al 31 dicembre 2021

• spese per interventi di riqualificazione energetica di parti comuni degli

edifici condominiali che interessino l’involucro dell’edificio con

un’incidenza superiore al 25% della superficie disperdente lorda

dell’edificio medesimo

(comma 2-quater Art.14 decreto-legge 4 giugno 2013, n°63, convertito

con modificazioni, dalla legge 3 agosto 2013, n°90)

entità di detrazione: 70%. limite di spesa: le detrazioni sono calcolate su un

ammontare complessivo delle spese non superiore a 40.000 euro moltiplicato per il

numero delle unità immobiliari che compongono il condominio;

• spese per interventi di riqualificazione energetica relativi alle parti

comuni di edifici condominiali finalizzati a migliorare la prestazione

energetica invernale ed estiva e che conseguano almeno la qualità media

di cui al decreto del Ministro dello Sviluppo Economico 26 giugno 2015

(comma 2-quater Art.14 decreto-legge 4 giugno 2013, n°63, convertito

con modificazioni, dalla legge 3 agosto 2013, n°90)

entità di detrazione: 75%. limite di spesa: le detrazioni sono calcolate su un

ammontare complessivo delle spese non superiore a 40.000 euro moltiplicato per il

numero delle unità immobiliari che compongono il condominioQuando si parla di qualità media…

Prestazione energetica invernale dell’involucro:

1*EpH,nd,limite (2019/21)< EpH,nd ≤ 1,7*EpH,nd,limite (2019/21) MEDIA

Indice di prest. termica utile per il riscaldamento (kWh/m2) dell’edificio

di riferimento, ipotizzando che in esso siano installati elementi edilizi

che rispettino i requisiti minimi di legge in vigore dal 2019/2021

Prestazione energetica estiva dell’involucro:

Asol,est/ Asup utile≤ 0,03 YIE > 0,14

MEDIA

Asol,est/ Asup utile> 0,03 YIE ≤ 0,14

Area solare equivalente Trasmittanza termica periodica

estiva per unità di superficie utile (UNI EN ISO 13786/2008)

(da Tab 3 e Tab 4 Allegato 1 Linee Guida Nazionali)Le spese per interventi su parti comuni di edifici condominiali

ricadenti nelle zone sismiche 1, 2 e 3 agevolate dal 1 gennaio 2018

• spese relative agli interventi su parti comuni di edifici condominiali

ricadenti nelle zone sismiche 1, 2 e 3 finalizzati congiuntamente alla

riduzione del rischio sismico e alla riqualificazione energetica

(comma 2-quater.1 Art.14 decreto-legge 4 giugno 2013, n°63,

convertito con modificazioni, dalla legge 3 agosto 2013, n°90)

entità di detrazione: 80%, nel caso di riduzione di una classe sismica. 85% nel caso

di riduzione di due o più classi sismiche. limite di spesa: le detrazioni sono calcolate

su un ammontare delle spese non superiore a 136.000 euro moltiplicato per il

numero delle unità immobiliari di ciascun edificioIl vademecum parti comuni condominiali

• parti comuni condominiali

(detrazioni del 70 e 75 per

cento);

ALTRE OPERE • serramenti ed infissi;

AGEVOLABILI: • caldaie a condensazione;

• opere provvisionali • collettori solari;

ed accessorie • pompe di calore;

strettamente • caldaie a biomassa (comma

funzionali alla 344);

realizzazione degli • coibentazione strutture;

interventi di cui al • riqualificazione globale;

punto 1a dell’Art.3 • caldaie a biomassa (comma

del «decreto edifici» 347);

(ad esempio, • schermature solari;

ponteggi, nuove • building automation;

soglie o davanzali, • sistemi ibridi;

rifacimento • microcogeneratori

intonaci….)

GESTIRELe procedure

Istruzioni per l’uso:

la procedura e gli strumenti messi a disposizione dei

tecniciLa documentazione deve essere trasmessa ad ENEA….

per lavori conclusi nel 2018:

entro 90 gg dal termine dei lavori (per non incorrere in

sanzioni), attraverso il sito:

https://finanziaria2018.enea.itIl sito di trasmissione

https://finanziaria2018.enea.it

GESTIRELe procedure

La procedura per richiedere le detrazioni fiscali del

70-75-80 e 85%Interventi condominiali su parti comuni:

3. Seleziona l’interventoInterventi su parti comuni di edifici condominiali che assicurano la

qualità media: verifica delle condizioni di ammissibilitàInterventi su parti comuni di edifici condominiali ricadenti nelle zone

sismiche 1, 2 e 3: verifica delle condizioni di ammissibilitàLe procedure

Gli strumenti messi a disposizione degli utentiIl sito d’informazione www.acs.enea.it

GESTIRELe faq

• faq di natura

tecnico-

procedurale;

• faq di natura

informatica

(compilazione

pratica)

GESTIRELe faq di natura tecnico-procedurale

47 faq

GESTIREPer i tecnici

• Calcoli semplificati del

risparmio annuo di

energia primaria

conseguibile con gli

interventi incentivati;

• Esempi per il calcolo

della trasmittanza

termica degli elementi;

• ………

GESTIREInvia un quesito per avere assistenza tecnico-procedurale

gdl.effener@enea.it

GESTIREI siti di trasmissione consentono di:

• inviare ad ENEA le richieste di detrazione;

• al link «area personale», consultare le richieste di

detrazione già trasmesse e di ristamparsi in modalità

self service allegati e mail di ricevuta con relativo CPID;

• al link «aiuto in linea» richiedere ad ENEA assistenza

informatica (per difficoltà di navigazione attraverso i siti

di trasmissione, richiesta di copie di documentazione già

trasmessa, o certificazioni dell’avvenuto invio di una

richiesta ad ENEA)

GESTIREL’area personale

Le azioni consentite all’interno dell’area personale

• visualizza;

• mail di notifica;

• annulla la

dichiarazione;

• modifica la

dichiarazioneBilancio degli ultimi quattro anni della misura(*)

anni 2014-2017

• numero totale di richieste pervenute: circa 1.400.000

(di queste, circa 420.000 pervenute nel 2017);

• investimenti attivati: più di 13 mld di euro

(di cui circa 3,7 mld nel 2017)

• risparmi totali conseguiti: circa 4.688 GWh/anno

(1.301 GWh/a nel 2017)

(*) Rapporto Annuale 2018 Detrazioni fiscali Executive Summary giugno2018Bilancio degli ultimi quattro anni della misura(*) Numero di interventi eseguiti per tipologia, anni 2014-2017 (*) Rapporto Annuale 2018 Detrazioni fiscali del 65%, giugno 2018

Bilancio degli ultimi quattro anni della misura(*) Investimenti attivati per tipologia (Meuro), anni 2014-2017 (*) Rapporto Annuale 2018 Detrazioni fiscali del 65%, giugno 2018

Bilancio degli ultimi quattro anni della misura(*)

Risparmi conseguiti per tipologia (GWh/a),

anni 2014-2017

(*)Rapporto Annuale 2018 Detrazioni fiscali del 65%, giugno 2018Grazie!!!! amalia.martelli@enea.it

Puoi anche leggere