Trasparenza, correttezza e Privacy - Trasparenza e Correttezza nella relazione con la clientela - BPER Banca

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Trasparenza, correttezza e Privacy Trasparenza e Correttezza nella relazione con la clientela Ufficio Condizioni e Trasparenza: Claudia Dondi – Luana Lontani 27/02/2017

Incontro di formazione

1. Quadro normativo

2. Perimetro di applicazione

3. Principi di Trasparenza e Correttezza

4. Pubblicità e informazione precontrattuale

5. Contratti

6. Comunicazioni alla clientela

7. Attività di Vigilanza svolta da Banca d’Italia

8. TAEG / TEG

27/02/2017 2

1. Quadro normativo

Modifiche normative in vigore dall’1/10/2015

Sanzioni e procedimento sanzionatorio

Anatocismo: Art. 120, co. 2, TUB - DM n. 343 del

3/8/2016

Anatocismo: Operatività

27/02/2017 3

Quadro Normativo

Titolo VI del T.U.B. “Trasparenza delle condizioni contrattuali e dei rapporti con i clienti”

Deliberazione CICR del 04/03/03 in tema di “Disciplina della trasparenza delle condizioni

contrattuali delle operazioni e dei servizi bancari e finanziari” (pubblicata nella G.U. n. 72 del

27/03/2003) e Decreto del Ministro dell’Economia e delle Finanze del 3/2/2011, n. 117, in

tema di determinazioni in materia di credito a consumatori e modifica della Delibera CICR del

4/3/2003

Provvedimento Banca d’Italia del 29 luglio 2009 - “Trasparenza delle operazioni e dei servizi

bancari e finanziari – Correttezza delle relazioni tra intermediari e clienti” e successive

modifiche e integrazioni

Il recepimento nell’ordinamento italiano di Direttive europee ha comportato deroghe ai principi

previsti dalla sopra indicata normativa. In particolare:

Direttiva 2007/64/CE, relativa ai servizi di pagamento nel mercato interno (PSD)

Direttiva 2008/48/CE, relativa ai contratti di credito ai consumatori (CCD)

Direttiva 2014/17/UE, relativa ai contratti di credito a consumatori relativi a immobili

residenziali (MCD)

Normative collegate:

Usura (art. 644 Codice Penale, Istruzioni per la rilevazione dei Tassi Effettivi Globali Medi ai

sensi della legge sull’usura di Banca d’Italia dell’agosto 2009)

Tutela del consumatore (D. Lgs. n. 206/2005 - Codice del Consumo)

27/02/2017 4

Quadro Normativo

Modifiche normative in vigore dall’1/10/2015

Uscita dal perimetro di applicazione della normativa di Trasparenza, in riferimento alla

informativa precontrattuale, dei seguenti servizi:

o acquisto e vendita di valuta estera allo sportello

o intermediazione in cambi

o locazione di cassette di sicurezza

Eliminazione del documento “Principali diritti del cliente”

Aggiornamento e semplificazione del “Prototipo di foglio informativo del conto

corrente offerto a consumatori”; le condizioni relative ai servizi accessori al conto

corrente sono riportate in un fascicolo separato

Facoltà della Banca di omettere l’invio del documento di sintesi nel caso in cui le

condizioni economiche non siano variate rispetto alla comunicazione precedente. In tal

caso il cliente può chiedere in qualsiasi momento il documento di sintesi con le

condizioni economiche in vigore oppure ottenerne copia in formato elettronico (a

seconda della modalità di invio prescelta)

Indicazione dell’ISC nell’estratto conto del 31 dicembre inviato per i conti correnti a

consumatori anziché nel documento di sintesi

27/02/2017 5

Quadro Normativo

Sanzioni e Procedimento sanzionatorio

Il sistema sanzionatorio applicabile per l’inosservanza della normativa sulla trasparenza

(artt. da 144 a 145 del TUB) prevede sanzioni amministrative pecuniarie a carico delle

Banche, comminabili da Banca d’Italia, per importi da euro 30.000 fino al 10% del

fatturato.

Tali sanzioni sono previste anche per il caso di ostacolo all’esercizio delle funzioni di

controllo di Banca d’Italia (art. 128 TUB), di mancata adesione a sistemi di risoluzione

stragiudiziale delle controversie (art. 128-bis), di inottemperanza alle misure inibitorie

adottate da Banca d’Italia (art. 128-ter).

Le sanzioni sono applicate qualora le infrazioni rivestano carattere rilevante, secondo i

criteri definiti dalla Banca d’Italia, tenuto conto dell’incidenza delle condotte sulla

complessiva organizzazione e sui profili di rischio aziendali.

Se il vantaggio ottenuto come conseguenza della violazione è determinabile e superiore

al massimo della sanzione applicabile, la sanzione è elevata fino al doppio del vantaggio

stesso.

27/02/2017 6Quadro Normativo

Sanzioni e Procedimento sanzionatorio

Qualora emergano gravi irregolarità, Banca d'Italia ha il potere di inibire, o sospendere

temporaneamente, l’attività della banca e di ordinare la restituzione delle somme

indebitamente percepite (art. 128-ter TUB). L’Autorità riporta i relativi provvedimenti nel

Bollettino di Vigilanza e può disporre altre forme di pubblicazione.

I criteri per la determinazione delle sanzioni (art. 144-quater TUB) sono definiti da

Banca d’Italia considerando ogni circostanza rilevante, tenendo conto se il destinatario

sia una persona fisica o giuridica, quali ad esempio la durata e la gravità della violazione,

entità del vantaggio ottenuto, precedenti violazioni.

«La Banca d’Italia e l’IVASS fanno ispezioni sia sulla trasparenza della

documentazione sia sugli obblighi di comportamento stabiliti dall’organizzazione

interna. A fronte di violazioni e di comportamenti scorretti possono essere inflitte

sanzioni amministrative o chiesti adeguamenti organizzativi; nel caso di addebiti

non dovuti la Banca d’Italia ordina la restituzione di somme alla clientela. Nel 2015 gli

intermediari hanno restituito circa 65 milioni.» (Salvatore Rossi, Direttore Generale di

Banca d’Italia, Audizione Camera dei Deputati del 20 dicembre 2016).

27/02/2017 7Quadro Normativo

Anatocismo: Art. 120, co. 2, TUB - DM n. 343 del 3/8/2016

Aprile 2016: Modifica dell’art. 120, co. 2, del TUB - Nuove modalità e criteri per la

produzione di interessi a decorrere dall’1/10/2016

Per c/c e c/pagamento deve essere assicurata la stessa periodicità di pagamento

degli interessi (debitori e creditori), comunque non inferiore a un anno

Gli interessi sono conteggiati al 31/12 di ogni anno e all’estinzione del rapporto

Gli interessi debitori maturano esclusivamente sulla sorte capitale

Gli interessi debitori di aperture di credito e sconfinamenti sono conteggiati al 31/12

e sono esigibili dal 1° marzo successivo a quello di maturazione

Il cliente può autorizzare l’addebito degli interessi esigibili in conto, anche

preventivamente

L’autorizzazione è revocabile in qualsiasi momento

Gli interessi addebitati in c/c diventano sorte capitale

27/02/2017 8Quadro Normativo

Anatocismo: Operatività

Inviata comunicazione unilaterale con autorizzazione preventiva all’addebito in c/c e

aggiornamento contratti

Predisposte due nuove entrate da 3270 per la gestione dell’autorizzazione (2.22 c/c

Italia e 6.30.09 c/c divisa)

Raccolta da parte delle Dipendenze delle autorizzazioni sottoscritte dai clienti

Predisposizione moduli di autorizzazione per pagamento spot degli interessi

Campagna CRM per la raccolta delle autorizzazioni (iniziata 28/12/16)

Pagamento degli interessi debitori da parte del cliente in assenza di autorizzazione

(Es. per cassa)

In caso di assenza di autorizzazione e di mancato pagamento degli interessi scaduti

al 1° marzo, in applicazione di clausole contrattuali coerenti con la normativa, è

prevista la compensazione automatica e massiva degli interessi debitori scaduti

con i saldi contabili a credito presenti sui c/c aventi la medesima intestazione.

27/02/2017 92. Perimetro di applicazione

Prodotti e servizi bancari

Servizi di pagamento

Contratti di credito a consumatori non ipotecari

(Direttiva CCD) - Importo compreso tra euro 200 ed

euro 75.000

Contratti di credito immobiliare a consumatori finalità

residenziale (MCD)

Prodotti composti / Prodotti e servizi esclusi

27/02/2017 10Perimetro di applicazione

Servizi di Pagamento

Conto corrente

Depositi a risparmio

Portafoglio (sconto/sbf/dopo incasso)

Carte di debito

Carte di credito

Carte prepagate

POS

Home banking

CBI

Incassi estero

Singole operazioni di pagamento non rientranti in un contratto quadro

27/02/2017 11Perimetro di applicazione

Contratti di credito a consumatori non ipotecari (Direttiva CCD) - Importo

compreso tra euro 200 ed euro 75.000

Aperture di credito

Prestiti personali

Dilazioni di pagamento di un debito preesistente a titolo oneroso

Prestiti con cessione del quinto dello stipendio e/o della pensione

Carte di credito revolving

Finanziamenti chirografari a consumatori, finalizzati a ristrutturazione di immobili,

senza limiti di importo

27/02/2017 12Perimetro di applicazione

Contratti di credito immobiliare a consumatori finalità residenziale (MCD)

Mutui con ipoteca su terreni edificabili e/o beni immobili con finalità residenziale

Mutui ipotecari finalizzati all’acquisto di terreno edificabile e/o bene immobile con finalità

residenziale

Mutui chirografari finalizzati all’acquisto di terreno edificabile e/o bene immobile con

finalità residenziale

Leasing abitativo

Aperture di credito in c/c per prefinanziamento di operazioni di credito immobiliare

residenziale di durata superiore a 12 mesi (collocamento sospeso)

Mutui in valuta MCD (attualmente non collocati)

Apertura di credito garantita da ipoteca su terreni edificabili e/o beni immobili con finalità

residenziale (collocamento sospeso)

27/02/2017 13Perimetro di applicazione

Prodotti e servizi bancari

Depositi

Mutui (esclusi contratti di credito a consumatori non ipotecari/Direttiva CCD o con

finalità residenziale/Direttiva MCD)

Aperture di credito (esclusi contratti di credito a consumatori non ipotecari/Direttiva

CCD)

Certificati di deposito “consistenti in titoli individuali non negoziati nel mercato

monetario”

Finanziamenti (anticipazioni bancarie, sconti di portafoglio, altri finanziamenti);

Garanzie ricevute

Leasing

Factoring

Crediti di firma

Incassi e pagamenti non configurabili come servizi di pagamento

Emissione e gestione di mezzi di pagamento non configurabili come servizi di

pagamento

Custodia e amministrazione di strumenti finanziari

27/02/2017 14Perimetro di applicazione

Prodotti composti / Prodotti e servizi esclusi

In caso di prodotti composti (vale a dire schemi negoziali composti da due o più contratti

tra loro collegati che realizzano una unica operazione economica) la cui finalità esclusiva

o preponderante non sia di investimento, le disposizioni in materia di Trasparenza, si

applicano:

all’intero prodotto se questo ha finalità, esclusive o preponderanti, riconducibili a

quelle di servizi o operazioni rientranti nel perimetro di applicazione della normativa di

Trasparenza;

alle sole componenti riconducibili a servizi o operazioni rientranti nel perimetro di

applicazione della normativa di Trasparenza negli altri casi.

In caso di prodotti composti la cui finalità esclusiva o preponderante sia di investimento,

si applicano le disposizioni del Testo Unico della Finanza (D. Lgs. n. 58/1998) sia al

prodotto nel suo complesso sia alle sue singole componenti, a meno che queste non

costituiscano un’operazione di credito al consumo.

I servizi di investimento e relativi servizi accessori, nonché i prodotti assicurativi, sono

esclusi dall’applicazione della normativa di trasparenza.

27/02/2017 153. Principi di Trasparenza e

Correttezza

Trasparenza e correttezza nella relazione col cliente

Requisiti organizzativi

Reclami e Arbitro Bancario Finanziario (ABF)

27/02/2017 16Principi di Trasparenza e Correttezza

Trasparenza e Correttezza nella relazione col cliente

Il rispetto di regole di trasparenza e di correttezza nei rapporti con la clientela:

tutela il cliente;

riduce i rischi legali (ad esempio, violazione norme, comportamenti illeciti, utilizzo di

schemi negoziali non conformi all’ordinamento) e di reputazione della Banca;

concorre alla sana e prudente gestione della Banca, accresce la fiducia del pubblico

negli operatori bancari e finanziari e contribuisce alla stabilità del sistema finanziario

nel suo complesso.

27/02/2017 17Principi di Trasparenza e Correttezza

Trasparenza e Correttezza nella relazione col cliente

Gli intermediari infatti sono tenuti a:

Far conoscere le caratteristiche e i costi dei prodotti e dei servizi offerti;

Assicurare la piena corrispondenza tra le condizioni pubblicizzate e quelle applicate

ai clienti;

Inviare alla clientela comunicazioni periodiche comprensive di tutte le condizioni

economiche applicate, le movimentazioni del rapporto e le modifiche intervenute nel

corso dell’anno;

Osservare le prescrizioni previste dall’art. 118 TUB in caso di variazioni unilaterali

delle condizioni contrattuali;

Fornire adeguata informativa alla clientela al dettaglio, vale a dire: consumatori

(persone fisiche che agiscono per scopi estranei all’attività imprenditoriale,

commerciale, artigianale o professionale eventualmente svolta), professionisti,

artigiani, enti senza scopo di lucro, micro-imprese (imprese con un numero di addetti

inferiore a 10 e un fatturato annuo e un fatturato annuo oppure un totale di bilancio

annuo inferiore a euro 2.000.000);

Adottare presidi organizzativi interni («accorgimenti di carattere organizzativo»)

affinché i comportamenti posti in essere nell’attività bancaria rispettino la disciplina

di trasparenza e correttezza.

27/02/2017 18Principi di Trasparenza e Correttezza

Requisiti organizzativi

I presidi organizzativi richiesti dalla normativa (Sezione XI delle Disposizioni di

trasparenza) riguardano in particolare la formalizzazione di procedure interne che

assicurino:

Una valutazione dei prodotti offerti per consentirne la comprensibilità di struttura,

caratteristiche e rischi

Trasparenza e correttezza nella commercializzazione dei prodotti; in particolare, la

rete di vendita deve essere adeguatamente formata e utilizzare attivamente la

documentazione di informativa precontrattuale (Fogli informativi, Informazioni

Generali, Secci) per indirizzare il cliente verso prodotti adatti alla situazione socio-

economiche e alle esigenze finanziarie del cliente

La corretta quantificazione degli oneri per i quali la legge preveda che siano

commisurati ai costi sostenuti (art. 119, comma 4, TUB)

Rispetto delle iniziative di autoregolamentazione

Che sia fornita al cliente, previa sua richiesta, di copia aggiornata del contratto

(disponibile dalle procedure informatiche di gestione dei prodotti)

La tempestiva restituzione al cliente di somme indebitamente addebitate

Adeguati standard di trasparenza e correttezza quando nella commercializzazione

intervengono soggetti terzi (in particolare, agenti in attività finanziaria o mediatori

creditizi)

27/02/2017 19Principi di Trasparenza e Correttezza

Requisiti organizzativi

In caso di cessione di rapporti giuridici, che i clienti possano usufruire dei c/c e dei

servizi connessi senza alcuna interruzione

In relazione ai contratti di credito a consumatori (ad esempio, Prestiti Personali), la

Banca deve adottare presidi organizzativi idonei a prestare assistenza al Cliente

prima della conclusione del contratto e per il c.d. «periodo di ripensamento» (14

giorni a decorrere dal giorno di stipula) fornendo i chiarimenti necessari per la

comprensione dei contenuti della documentazione precontrattuale e l’adeguatezza del

prodotto.

Nell’ambito di politiche commerciali che prevedano l’offerta contestuale di altri

contratti unitamente a finanziamenti:

o l’adozione di presidi per la valutazione dei rischi (anche legali e reputazionali),

o la comprensibilità per il cliente delle caratteristiche e dei rischi connessi,

o La corretta inclusione nel TAEG dei costi relativi ai servizi accessori connessi,

o corrette procedure di commercializzazione, la valutazione degli effetti complessivi

dell’operazione,

o il rispetto della normativa di settore e la sottoscrizione distinta dei contratti

La corretta trattazione dei reclami

27/02/2017 20Principi di Trasparenza e Correttezza

Reclami e Arbitro Bancario Finanziario (ABF)

La banca ha l’obbligo di riportare in contratto le indicazioni relative alla possibilità di

presentare reclamo e adire l’ABF.

Il cliente ha facoltà di presentare reclamo alla Banca che è obbligata ad avere una

funzione dedicata alla loro trattazione e pubblicizzare le forme e modalità di inoltro.

Le risposte della Banca devono contenere:

nel caso che il reclamo sia fondato, le iniziative e i tempi entro i quali saranno

realizzate

nel caso sia ritenuto infondato, l’illustrazione dei motivi del rigetto e la possibilità di

rivolgersi all’ABF o altre forme di risoluzione stragiudiziale delle controversie.

Il cliente può presentare ricorso all'ABF solo dopo aver inviato un reclamo scritto

all'intermediario e non sia soddisfatto della risposta ricevuta dall’intermediario o questa

non sia stata fornita nel termine di 30 giorni.

L'Arbitro Bancario Finanziario (ABF) si occupa delle controversie che possono

sorgere tra i clienti e le banche in materia di operazioni e servizi bancari e si articola in

sette Collegi territorialmente competenti in base al domicilio/residenza/sede del cliente,

Il cliente può anche inviare un esposto direttamente a Banca d'Italia. In questi casi,

l’Autorità chiede chiarimenti alla banca sollecitando un’adeguata risposta al cliente e ne

tiene conto ai fini delle verifiche ispettive.

27/02/2017 214. Pubblicità e informazione

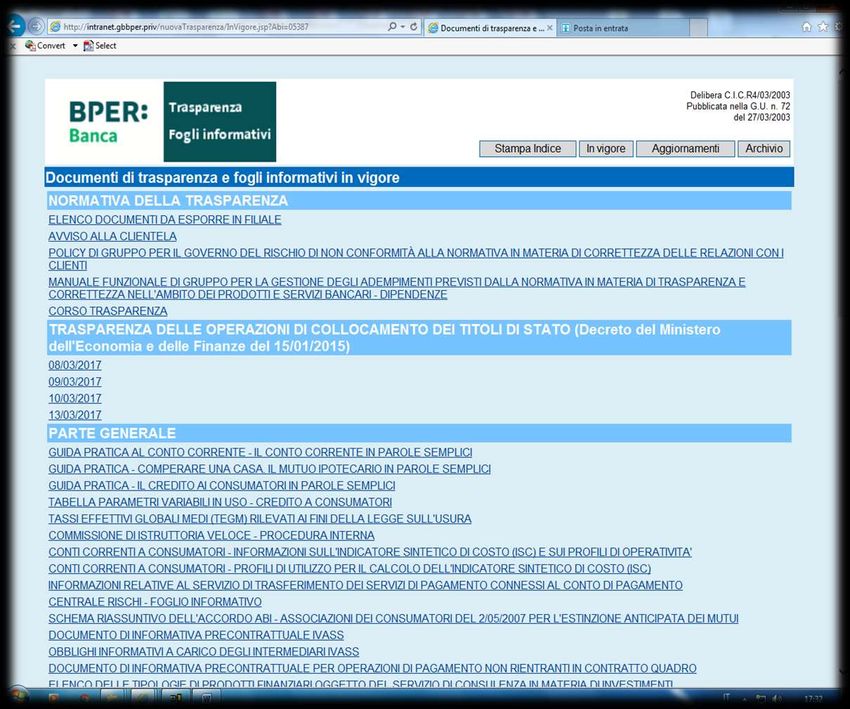

precontrattuale

Repository trasparenza - Documenti a disposizione della

clientela

Repository trasparenza - Documenti da esporre in filiale

Repository trasparenza – Documenti pubblicati

Contratti di credito a consumatori

Copia del contratto idonea per la stipula

Annunci pubblicitari

27/02/2017 22Pubblicità e informazione precontrattuale

Repository trasparenza - Documenti a disposizione della clientela

Nella fase “precontrattuale”, vale a dire prima di concludere il contratto, devono essere

messi a disposizione del cliente i documenti necessari per la comprensione delle

caratteristiche dell’operazione alla quale è interessato o che gli viene proposta.

“Mettere a disposizione” significa che il cliente può portarne con se una copia dopo

averla richiesta o prelevata direttamente.

Molti documenti di informativa precontrattuale sono messi a disposizione della clientela

sul sito internet della banca e, internamente, attraverso l’applicativo trasparenza

accessibile da:

Portale Aziendale / entrata 82 Comunicazioni Interne > 01 Normativa > 03

Trasparenza

BLink / Clienti e Mercato > Condizioni e Trasparenza > Trasparenza e Fogli

Informativi

27/02/2017 23La pagina di

atterraggio del

repository

completo,

visibile

internamente, è

riportata a fianco

riportata.

Accedendo dal

sito internet della

banca, sono

reperibili e

consultabili tutti i

documenti a

eccezione della

sezione

«Normativa della

trasparenza» che

è a esclusivo

uso interno.

Cliccando sui

singoli link, è

possibile

accedere ai

singoli

documenti,

scaricarli e

stamparli.

27/02/2017 24Pubblicità e informazione precontrattuale

Repository Trasparenza - Documenti da esporre in Filiale

Nel Repository Trasparenza sono disponibili i documenti che la Filiale deve stampare in

formato A4, esporre al pubblico e consegnare a richiesta del cliente.

L’Elenco documenti da esporre in filiale è un documento a uso interno che serve alla

Filiale per verificare la completezza e l’aggiornamento della documentazione di

Trasparenza da esporre costituita da:

Tassi Effettivi Globali Medi (TEGM) rilevati ai fini della legge antiusura (Soglie

usura trimestrali in vigore)

Trasparenza delle operazioni di collocamento di Titoli di Stato (Avviso

riguardante la negoziazione di titoli di Stato italiani)

Tabella parametri variabili in uso - Credito a consumatori (Parametri utilizzati

per l’indicizzazione dei tassi applicati alle operazioni di credito a consumatori)

Schema riassuntivo dell’Accordo del 2 maggio 2007 tra ABI e Associazioni dei

consumatori per l’estinzione anticipata dei mutui

Eventuali avvisi di manovra generalizzata sui DR al portatore

Documento di informativa precontrattuale per operazioni di pagamento non

rientranti in contratto quadro; esso pubblicizza le spese applicabili a clienti che

non abbiano sottoscritto un contratto quadro con la banca (ad es. bonifico per cassa

di un non correntista) e quelle relative a operazioni/servizi di pagamento non

contenute nel contratto quadro ./.

27/02/2017 25Pubblicità e informazione precontrattuale

Repository Trasparenza – Documenti pubblicati

Documenti IVASS: informativa precontrattuale e Obblighi informativi a carico degli

intermediari

Modulo per la formulazione del reclamo (contenuto nella sezione «Reclami»)

Indice completo dei Fogli Informativi, stampabile dal Repository > tasto «Stampa

Indice»

La Filiale deve inoltre esporre, in un punto visibile al pubblico, le Guide i cui contenuti

sono redatti da Banca d’Italia in riferimento a:

Contratti di conto corrente a consumatori e servizi più comunemente associati,

Credito immobiliare a consumatori,

Arbitro Bancario Finanziario,

Credito a consumatori.

Il Repository Trasparenza contiene anche la pubblicazione dei Fogli Informativi e le

Informazioni Generali sul credito immobiliare a consumatori che:

riguardano tutti i prodotti e/o servizi bancari emessi dalla Banca oppure emessi da

terzi e collocati dalla Banca;

prevedono informazioni sulle principali caratteristiche e rischi tipici dell’operazione o

del servizio offerto e, soprattutto, riportano tutte le condizioni economiche (tassi,

costi, eventuali penali, spese accessorie) nella loro misura massima (o minima, se a

favore del cliente).

27/02/2017 26Pubblicità e informazione precontrattuale

Contratti di credito a consumatori

Informazioni Europee di base sul Credito ai Consumatori (o Standard European

Consumer Credit Information - SECCI)

Le informazioni da fornire prima che il consumatore sia vincolato da un contratto di

credito per acquisto beni o servizi, comprese le condizioni economiche, sono contenute

nel SECCI.

In fase precontrattuale il cliente oltre al SECCI ha diritto di ottenere gratuitamente la

copia del contratto idonea per la stipula.

Il SECCI non è pubblicato nel Repository Trasparenza, ma è prodotto direttamente dalle

procedure informatiche e stampato unitamente al contratto di riferimento di cui

costituisce parte integrante.

Prospetto Informativo Europeo Standardizzato (PIES) o European Standardised

Information Sheet (ESIS)

Il PIES fornisce informazioni personalizzate sulle esigenze e caratteristiche del singolo

consumatore. Può essere emesso prima o dopo la valutazione di merito creditizio

(PEF). L’offerta del mutuo residenziale a consumatori è formalizzata dalla Banca

attraverso l’Offerta Vincolante.

Il rifiuto della domanda di credito a seguito di informazioni negative rilevate da una

banca dati, deve essere comunicato subito e gratuitamente al consumatore utilizzando

il modulo “Comunicazione di non accoglimento di richiesta di credito a seguito

consultazione Banche Dati” prodotto automaticamente dalla Pratica Elettronica di Fido.

27/02/2017 27Pubblicità e informazione precontrattuale

Copia del contratto idonea per la stipula - Documento di sintesi

Il cliente, prima della conclusione del contratto, può chiedere e ottenere copia del

contratto idonea per la stipula, vale a dire il testo completo delle condizioni economiche

accordate e delle clausole contrattuali.

La consegna, nella fase pre-contrattuale, della copia idonea per la stipula è obbligatoria per

i servizi di pagamento e per il credito immobiliare ai consumatori (allegato all’offerta

vincolante).

Il documento di sintesi (DDS) riporta tutte le condizioni economiche puntuali applicate al

singolo rapporto e costituisce il frontespizio e parte integrante del contratto; esso è

stampato insieme al contratto.

Il DDS dei conti correnti a consumatori è redatto seguendo lo stesso ordine previsto per

il foglio informativo (prototipo predisposto da Banca d’Italia).

Le condizioni economiche applicate ai singoli rapporti non possono essere

superiori (o inferiori, se a favore del cliente – ad es. tasso avere c/c) a quelle

pubblicizzate nella fase pre-contrattuale (ad es. fogli informativi).

L’eventuale applicazione di condizioni oltre tali limiti comporta un obbligo

restitutorio da parte della Banca.

27/02/2017 28Pubblicità e informazione precontrattuale

Annunci pubblicitari

Gli annunci pubblicitari devono essere chiaramente riconoscibili come tali e fare

riferimento, per le condizioni contrattuali, alla informativa precontrattuale a

disposizione della clientela (Fogli Informativi, Informazioni Generali, Secci) indicando

le modalità con cui è messa a disposizione della clientela.

Gli annunci pubblicitari relativi a operazioni di finanziamento che riportino il tasso di

interesse o altri costi relativi al credito, devono riportare il TAEG e il relativo periodo di

validità ed essere corredati di esempio rappresentativo. Sono tra l’altro previste

regole redazionali in relazione, ad esempio, al carattere utilizzabile per il TAEG;

nessuna delle voci riportate nell’annuncio non può infatti avere maggiore evidenza del

TAEG stesso.

Gli annunci pubblicitari esposti / messi a disposizione della clientela presso le

Dipendenze devono essere aggiornati e coerenti con l’offerta commerciale in

corso di validità, in coerenza con le indicazioni fornite dalla funzione responsabile

della comunicazione.

Le Dipendenze devono utilizzare esclusivamente la documentazione

predisposta dalle competenti strutture di Direzione Generale.

27/02/2017 295. Contratti

Forma e contenuto dei contratti

Operazioni prestate in via occasionale

Variazioni bilaterali (variazione concordata Banca /

Cliente)

Recesso dal contratto

27/02/2017 30Contratti

Forma e contenuto del contratto

I contratti devono essere redatti in forma scritta.

I contratti dei prodotti e servizi bancari e dei servizi di pagamento sono composti

dal Documento di sintesi, frontespizio e parte integrante del contratto, che riporta le

condizioni economiche puntuali applicate e dalle clausole contrattuali.

Nei contratti di credito a consumatori per acquisto di beni o servizi, il modulo

“Informazioni europee di base sul credito a consumatori” (Secci) costituisce frontespizio

e parte integrante del contratto in luogo del documento di sintesi e contiene le

condizioni economiche puntuali applicate.

Il Secci, completo di alcune specifiche avvertenze, deve essere anche

obbligatoriamente consegnato al consumatore, raccogliendone la sottoscrizione per

avvenuta consegna, prima della sottoscrizione del contratto (fase pre-contrattuale)

I contratti di credito a consumatori relativi a immobili residenziali prevedono che le

condizioni economiche siano riportate come elenco nell’ambito del contratto e non in un

documento di sintesi.

Il consumatore ha diritto a un periodo di riflessione di almeno 7 giorni che decorrono

dal giorno in cui ha ricevuto l’offerta vincolante dalla Banca. L’offerta vincolante

prevede, in allegato, il Pies personalizzato con le condizioni offerte al cliente e la bozza

del contratto idonea per la stipula.

I contratti del Conto di Base ha condizioni e contenuti specifici previsti dalla normativa.

27/02/2017 31Contratti

Operazioni prestate in via occasionale

Per operazioni prestate in via occasionale si intendono quelle non effettuate in

esecuzione di contratti redatti per iscritto. Si tratta, ad esempio, esecuzione per cassa di

bonifici Italia o Estero, emissione di assegni circolari.

In particolare:

le operazioni occasionali soggette alla normativa sui servizi di pagamento,

elencate nel «Documento per informativa precontrattuale per singole operazioni di

pagamento non disciplinate da un contratto quadro» pubblicato in Trasparenza, non

necessitano di un contratto ad hoc;

le operazioni occasionali non soggette alla normativa sui servizi di

pagamento, di importo pari o superiore a 5.000 Euro, prevedono la sottoscrizione

di appositi contratti (disponibili sul Portale/Modulistica). È il caso, ad esempio, degli

assegni circolari.

Le istruzioni operative sono contenute nella Circolare BPER Serie Disposizioni Interne

n. 147 del 29 luglio 2015

27/02/2017 32Contratti

Variazioni bilaterali (variazione concordata Banca / Cliente)

Le variazioni delle condizioni applicate al contratto concordate tra Banca e Cliente, c.d.

“variazione bilaterale” di condizioni, deve essere formalizzata col cliente.

I testi di variazione bilaterale da far sottoscrivere al cliente sono ottenibili con le

seguenti modalità:

Conti Correnti:

Portale > 07 Condizioni > 80 Stampe Trasparenza oppure

Blink > Condizioni > Stampe Trasparenza

Smartweb:

Portale > 07 Condizioni > 80 Stampe Trasparenza oppure

Blink > Condizioni > Stampe Trasparenza

Dossier Titoli:

Portale > 07 Condizioni > 80 Stampe Trasparenza oppure

Blink > Condizioni > Stampe Trasparenza

Depositi a risparmio

Emulatore > entrata 2 > 35 > 4

Portafoglio commerciale

Emulatore > entrata 4 > 5 > 3

Estero

Emulatore > entrata 6 > 42 > 2

27/02/2017 33Contratti

Variazioni bilaterali (variazione concordata Banca / Cliente)

Nel caso di cambio di caratterizzazione di conti correnti e depositi a risparmio

(c.d. cambio gr.az.) viene prodotto in automatico il modulo di contrattazione

bilaterale per il rapporto variato e per i servizi Portafoglio e Smartweb ad esso

collegati e gestiti all’interno del Condizioniere Web.

Negli altri casi occorre utilizzare il modulo disponibile con accesso da Portale > 82

Comunicazione Interna > 01 Normativa > 04 Modulistica > mod. 02.56.0100.

Le rinegoziazioni delle operazioni di finanziamento erogate tramite la

procedura Fi.C.S. sono gestite dal Servizio Finanziamenti e

Documentazione Crediti di Bper Services.

La Dipendenza dà l’avvio al processo richiedendo l’approvazione delle

variazioni delle condizioni economiche alla Direzione Territoriale competente

e/o predisponendo la pratica elettronica di fido per le variazioni di durata nel

caso di rimodulazioni del piano di ammortamento (ad es. richiesta di

sospensione, traslazione o dilazione dei termini di rimborso).

27/02/2017 34Contratti

Recesso dal contratto

Il Cliente può esercitare il diritto di recesso dal contratto sottoscritto comunicando alla

Banca l’intenzione di estinguere il rapporto per iscritto, attraverso la sottoscrizione della

apposita modulistica oppure con testo redatto autonomamente.

Nel caso in cui sia la Banca a volere esercitare il diritto di recesso, la Dipendenza è

tenuta a contattare le competenti funzioni centrali.

Per i certificati di deposito non è prevista la facoltà di recesso da parte della Banca,

né da parte del cliente.

I contratti di credito a consumatori (escluse le aperture di credito in conto corrente di

durata inferiore a 3 mesi o a revoca) prevedono il c.d. “Diritto di ripensamento”, vale e

dire il diritto del cliente di recedere entro 14 giorni dalla conclusione del contratto

(ad esempio, prestiti personali). Se il contratto ha avuto esecuzione, entro 30 giorni

dall’invio della comunicazione alla Banca, il consumatore deve restituire il capitale,

pagare gli interessi maturati al tasso contrattuale sino al momento della restituzione,

rimborsare le somme non ripetibili che la Banca abbia corrisposto alla Pubblica

Amministrazione, senza l’applicazione di ulteriori spese.

In tal caso, il recesso si estende ai contratti relativi a servizi accessori connessi col

contratto di credito collocati direttamente dalla Banca o in base a un accordo con

terzi.

27/02/2017 356. Comunicazioni alla clientela

Comunicazioni alla clientela (art. 119 TUB)

Richiesta copie (art. 119, 4° comma, TUB)

Variazioni unilaterali (art. 118 TUB)

Archivio documenti

27/02/2017 36Comunicazioni alla clientela

Comunicazioni alla clientela (art. 119 TUB)

Le comunicazioni periodiche sono costituite dal rendiconto (che per i conti correnti

corrisponde all’estratto conto) e, generalmente, del documento di sintesi che aggiorna

le condizioni economiche applicate e riportate in contratto. Devono essere inviate

almeno una volta all’anno e alla scadenza del contratto.

Il riepilogo mensile delle operazioni di pagamento è disponibile nell’Archivio Stampe

dal terzo giorno lavorativo del mese. Deve essere stampato e consegnato

gratuitamente alla clientela che ne faccia specifica richiesta ed è disponibile anche

attraverso il servizio di Home Banking > Documenti.

Per le aperture di credito di importo inferiore a euro 75.000 e con scadenza pari o

superiore a tre mesi (Direttiva CCD) deve essere inviata una comunicazione al

consumatore nel caso di sconfinamento per oltre un mese e di importo:

pari o superiore a euro 300, in assenza di apertura di credito;

pari o superiore al 5 per cento dell’importo totale del credito previsto dall’apertura di

credito.

Le comunicazioni periodiche sono prodotte e inviate alla clientela da BPER Services.

Tutte le comunicazioni inviate alla clientela sono archiviate e accessibili

da Portale > 28 Archivio Stampe > 01 Documenti > Trasparenza

27/02/2017 37Comunicazioni alla clientela

Archivio documenti:

Portale > 28 Archiviazione Stampe >01 Documenti

La cartella Trasparenza contiene:

i documenti di sintesi periodici inviati annualmente per

le specifiche tipologie di rapporto.

Le condizioni aggiornate delle carte di debito, del

servizio CBI e delle aperture di credito in conto corrente

sono riportate nel documento di sintesi periodico del

conto corrente.

le comunicazioni di proposta di modifica unilaterale,

ai sensi dell’art.118 T.U.B., inviate alla clientela.

27/02/2017 38Comunicazioni alla clientela

Archivio documenti:

Portale > 28 Archiviazione Stampe >01 Documenti

La cartella Conti Correnti e Depositi a Risparmio

contiene, tra l’altro, la documentazione riguardante:

liquidazione

calcoli di interessi e competenze

riepilogo dei costi sostenuti nell’anno

riepilogo mensile delle operazioni di pagamento

effettuate copia di contabili

27/02/2017 39Comunicazioni alla clientela

Archivio documenti:

Portale > 28 Archiviazione Stampe >01 Documenti

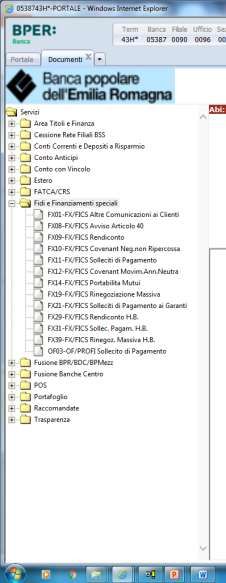

La cartella Fidi e Finanziamenti Speciali contiene, tra

l’altro, la documentazione riguardante:

Comunicazioni relative alla cartolarizzazione dei

mutui

Rendiconto mutui e HB

Sollecito di pagamento delle rate finanziamenti

Quietanze di pagamento rata

27/02/2017 40Comunicazioni alla clientela

Rilascio duplicati di operazioni (art. 119, co. 4 TUB)

Il Cliente, colui che gli succede a qualunque titolo e colui che subentra

nell'amministrazione dei suoi beni ha diritto di ottenere, a proprie spese, entro un

congruo termine e comunque non oltre novanta giorni dalla richiesta, copia della

documentazione inerente a singole operazioni poste in essere negli ultimi dieci anni.

Possono essere addebitati al Cliente i soli costi per la produzione della

documentazione.

I costi delle copie sono riportati nel foglio informativo «Servizi Vari/Rilascio duplicati di

operazioni e documenti diversi»

Le istruzioni per le attività previste per la produzione di copie di documentazione ai fini

Trasparenza sono riportati nella Circolare Serie Normativa Esterna di Gruppo n. 240

del 12 luglio 2016.

Tali richieste di copie di documenti sono distinte e non assimilabili a quelle ai sensi

della normativa sulla privacy; in particolare, l’art. 7 del Codice Privacy garantisce al

Cliente l’«accesso ai propri dati personali» ossia il diritto ad ottenere «la conferma

dell’esistenza o meno di dati personali che lo riguardano, anche se non ancora registrati

e la loro comunicazione in forma intelligibile».

Le istruzioni per le attività previste per la produzione di copie di documentazione ai fini

Privacy sono riportati nella Circolare Serie Normativa Esterna di Gruppo n. 240 del 12

luglio 2016.

27/02/2017 41Comunicazioni alla clientela

Variazioni unilaterali (art. 118 TUB)

L’art. 118 TUB prevede che nei contratti a tempo indeterminato possa essere

convenuta, con clausola espressamente approvata dal cliente, la facoltà di variare

unilateralmente i tassi d'interesse e le condizioni economiche previste dal contratto,

qualora sussista un giustificato motivo.

Per i contratti a tempo determinato è prevista la sola variazione unilaterale delle

condizioni economiche con esclusione dei tassi di interesse.

La comunicazione al cliente deve evidenziare la formula «Proposta di modifica

unilaterale del contratto» e deve avere un preavviso minimo di due mesi.

La modifica si intende approvata se il cliente non recede dal contratto, senza spese,

entro la data di decorrenza della variazione. In caso di recesso, il cliente ha diritto

all'applicazione delle condizioni precedenti la variazione.

Le Dipendenze non possono effettuare variazioni unilaterali di condizioni.

In coerenza con quanto previsto nella normativa interna di Gruppo, l’esigenza di

repricing deve essere segnalata alla Direzione Territoriale competente che provvederà

alla valutazione dell’iniziativa e all’eventuale avvio del processo di autorizzazione.

Le variazioni unilaterali effettuate senza rispettare i requisiti normativi

richiesti sono inefficaci se sfavorevoli al cliente.

27/02/2017 427. Attività di Vigilanza di Banca

d’Italia

Funzioni ispettive

Ispezioni di Banca d’Italia presso le Dipendenze

Esemplificazione richieste

27/02/2017 43Attività di Vigilanza di Banca d’Italia

Funzioni ispettive

Banca d’Italia, oltre alle attività di emanazione di normativa secondaria del settore

bancario, svolge funzioni ispettive. In particolare:

verifica il rispetto della disciplina in materia di trasparenza e correttezza sia

attraverso ispezioni presso sportelli e direzioni generali, che a distanza in

riferimento ai siti internet;

verifica il rispetto delle soglie previste ai fini anti-usura;

esamina gli esposti con cui i clienti segnalano comportamenti degli intermediari

ritenuti anomali o scorretti, tenendoli in considerazione ai fini delle ispezioni;

indirizza il rispetto della normativa attraverso interventi di sensibilizzazione e

richiami;

contribuisce al funzionamento dell'Arbitro Bancario Finanziario (ABF) per la

risoluzione in via stragiudiziale delle controversie con la clientela.

In casi accertamento di irregolarità, anomalie, comportamenti scorretti Banca

d'Italia può:

chiedere agli intermediari di adottare misure correttive sul piano organizzativo o di

adeguare gli schemi contrattuali alla normativa;

ordinare la restituzione ai clienti di somme indebitamente percepite e richiedere

l’adozione/rafforzamento dei presidi organizzativi adottati; nei casi più gravi, può

sospendere l'attività degli intermediari;

irrogare sanzioni pecuniarie.

27/02/2017 44Attività di Vigilanza di Banca d’Italia

Ispezioni di Banca d’Italia presso le Dipendenze

Gli Ispettori di Banca d’Italia iniziano l’ispezione qualificandosi come tali al Direttore

della Dipendenza oggetto di verifica e consegnando la lettera d’incarico sottoscritta dal

Responsabile della Filiale di Banca d’Italia territorialmente competente.

Consegna lettera di incarico

La lettera deve essere inviata immediatamente a verifiche.trasparenza@bper.it e

ufficiosegreteriabancaria@bper.it, p.c. a Direzione Territoriale competente.

Regole comportamentali

Occorre fornire la massima collaborazione, dando riscontro tempestivamente alle

richieste degli ispettori; la Filiale è tenuta a individuare un addetto che seguirà

l’ispezione confrontandosi, per eventuali necessità, con il Direttore di Filiale e le

competenti funzioni centrali.

Richieste abilitazioni dei team ispettivi

Le richieste di attivazione di nominativi e matricole degli ispettori, con indirizzo IP e Net

Name dei terminali da abilitare, devono essere inviate a sicurezzalogica@bper.it

Documentazione

Occorre inoltrare le richieste degli ispettori all’indirizzo verifiche.trasparenza@bper.it,

provvedendo a riscontrare direttamente quelle in autonomia (ad es. documentazione

archiviata in filiale).

27/02/2017 45Attività di Vigilanza di Banca d’Italia

Esemplificazione richieste

Le richieste documentali da parte degli ispettori riguardano, in particolare, la

documentazione relativa i rapporti coi clienti e la formazione del personale in materia di

trasparenza. Possono, ad esempio, essere richiesti:

Set completo di contratto e relative comunicazioni (in particolare, relativi a

operazioni di consumatori);

Contratti per i quali sono intervenute modifiche unilaterali, ex art. 118 TUB, delle

condizioni in essere;

Contratti di mutuo ipotecario (da Portale 73 Finanziamenti > 09 Fin Monitor), prestito

personale, aperture di credito in c/c;

Rapporti di conto di base aperti e relativa documentazione;

Carte, in particolare prepagate;

Modalità di applicazione della CIV;

Corsi di formazione in tema di Trasparenza frequentati dal personale;

Colloquio col personale addetto alla vendita per verificare le conoscenze in tema di

trasparenza;

Reclami, da richiedere a Ufficio Reclami e Disguidi reclami@bper.it;

Disguidi operativi, da richiedere a disguidioperativi@bper.it;

Normativa interna, reperibile in:

o Portale > 82 Comunicazioni Interne > 01 Normativa > 01 Circolari

o Portale > 82 Comunicazioni Interne > 01 Normativa > 09 Normativa di Gruppo

(Policy, Regolamenti, Procedure Organizzative).

27/02/2017 46Attività di Vigilanza di Banca d’Italia

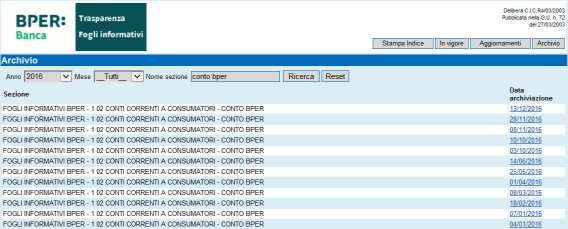

Archivio – Ricerca di Foglio informativo

Ricerca in Repository Trasparenza

del foglio informativo relativo a

contratto di conto corrente, Gr.az

«Conto BPER», sottoscritto il

20/03/2016.

Da Archivio, selezionare anno di

stipula (2016) e mese (Tutti, al fine di

ottenere elenco completo), digitare

sezione (Conto BPER, parola/e

chiave del prodotto).

Cliccando «Ricerca», si genera la

lista dei documenti archiviati

nell’anno.

Selezionando la prima data pari o

successiva al 20/3/2016, si apre il

foglio informativo in vigore a tale data.

Nell’esempio: la prima data utile di

archiviazione è 1/4/2016. Cliccando

sulla data, si apre il foglio informativo

aggiornato all’8/3/2016 e in vigore fino

al 1/4/2016.

27/02/2017 478. TAEG / TEG

Definizioni

Finalità del TAEG

Focus sull’inclusione di alcuni oneri

Focus sull’inclusione del premio delle polizze

scoppi/incendio

ESEMPIO di calcolo TAEG/Mutuo ipotecario con polizza

scoppio Arca

Focus sull’inclusione degli oneri assicurativi nei Prestiti

Personali

27/02/2017 48TAEG / TEG

Definizioni

T.A.E.G. (Tasso Annuo Effettivo Globale)

Il TAEG indica, in misura percentuale, il costo totale del credito vale a dire la somma di

interessi, commissioni, spese, imposte e tutti gli altri costi connessi al contratto di credito,

di cui la Banca sia a conoscenza, escluse le spese notarili. Sono inclusi nel calcolo i costi

eventualmente sostenuti dal cliente per la valutazione di un bene immobile da costituire

in garanzia al fine di ottenere il credito ovvero i compensi da riconoscere a intermediari

del credito.

Il TAEG è un indice di trasparenza ed è utilizzato al fine della comparabilità

dell’offerta.

T.E.G. (Tasso Effettivo Globale)

Ai fini del calcolo del TEG, devono essere incluse le commissioni, remunerazioni a

qualsiasi titolo e le spese, escluse quelle per imposte e tasse, collegate all’erogazione

del credito e sostenute dal cliente, di cui il soggetto finanziatore è a conoscenza, anche

tenuto conto della normativa in materia di trasparenza.

Il TEG consente, tra l’altro, di verificare l’eventuale usurarietà delle condizioni

applicate alle operazioni di impiego, individuate da Banca d’Italia.

27/02/2017 49TAEG / TEG

Finalità del TAEG

Il TAEG svolge la funzione di consentire al consumatore di percepire e comprendere il

costo effettivo del finanziamento espresso in percentuale e comparare le diverse

offerte sul mercato.

Il TAEG deve essere indicato:

negli annunci pubblicitari che riportano il tasso di interesse o altre cifre concernenti

il costo del credito, non personalizzato e con evidenza pari o maggiore rispetto a

qualsiasi altra informazione che deve essere obbligatoriamente inclusa

nell’annuncio. Il TAEG deve essere accompagnato da un esempio rappresentativo

Nei contratti di credito a consumatori (prestiti personali e aperture di credito fino a

euro 75,000), nel documento contenente le Informazioni europee di base sul credito

ai consumatori (SECCI), da consegnare al consumatore prima che sia vincolato da

un contratto di credito o da una proposta irrevocabile

Nei contratti di credito immobiliare a consumatori con finalità residenziale, nel

Prospetto Informativo Europeo Standardizzato (PIES)

Nei fogli informativi dei finanziamenti a rimborso rateale e delle aperture di credito

e nelle Informazioni generali sul credito immobiliare offerto a consumatori;

Nei contratti di mutuo e altri finanziamenti, nelle anticipazioni bancarie e nelle

aperture di credito offerte a clienti al dettaglio.

27/02/2017 50TAEG / TEG

Focus sull’inclusione di alcuni oneri

Tra gli oneri da ricomprendere nel calcolo del TAEG occorre considerare, in particolare:

i costi delle polizze assicurative abbinabili alle operazioni di finanziamento,

sottoscritte contestualmente al contratto di prestito o mutuo, il cui ammontare sia

conosciuto dalla Banca (costo incluso anche nel calcolo del TEG). Sono considerate

contestuali le polizze sottoscritte dal momento della formalizzazione della richiesta di

finanziamento (istruttoria P.E.F.) fino al momento della stipula dello stesso.

Il costo delle polizze da considerare nel calcolo del TAEG (riportate nella tabella

Polizze Abbinabili presente su Blink > Clienti e Mercato > Supporti Commerciali >

Finanziamenti) si riferisce a tutta la durata del finanziamento. Quindi, se il premio è

unico anticipato (c.d. una tantum) deve essere integralmente considerato come una

componente di erogazione, mentre se il premio è ricorrente annuo, occorre

moltiplicarne l’ammontare (premio rata successiva) per il numero di anni del

finanziamento (l’inclusione del costo della polizza nel calcolo del TAEG non è

automatizzato).

i costi dei conti correnti, in relazione al calcolo del TAEG delle aperture di credito in

conto corrente (calcolo automatizzato della procedura), ovvero nel caso che il conto

si configuri come servizio accessorio all’operazione di mutuo a rimborso rateale

(modalità attualmente non presente nel Gruppo Bper).

27/02/2017 51TAEG / TEG

Focus sull’inclusione del premio delle polizze scoppi/incendio

Per l’inclusione dei costi della copertura scoppio/incendio relativa a mutui ipotecari,

la Dipendenza deve inviare al Servizio Finanziamenti, insieme a tutti gli altri documenti

richiesti per la predisposizione del contratto, il preventivo della polizza che il cliente

intende sottoscrivere o la copia del contratto assicurativo nel caso che il cliente ne sia

già in possesso (ad es. polizza condominiale).

Nel caso che la polizza sia sottoscritta presso un altro intermediario, la Dipendenza

dovrà richiedere al cliente il preventivo/copia contratto dal quale evincere il costo da

includere nel calcolo di TAEG/TEG (Circolare Serie Disposizioni Interne di Gruppo n.

412/2016).

Se il cliente in sede di stipula opta per una polizza diversa da quella preventivata è

necessario ricalcolare il TAEG da riportare sul contratto contattando il Servizio

Finanziamenti.

La filiale deve inviare al Servizio Finanziamenti tutta la documentazione relativa alla

stipula del mutuo ipotecario, compresa una copia delle polizze effettivamente

sottoscritte.

Il Servizio Finanziamenti e Documentazione Crediti provvederà a verificare la

rispondenza dei dati tra l’erogato e quanto indicato nel contratto\minuta.

27/02/2017 52TAEG / TEG

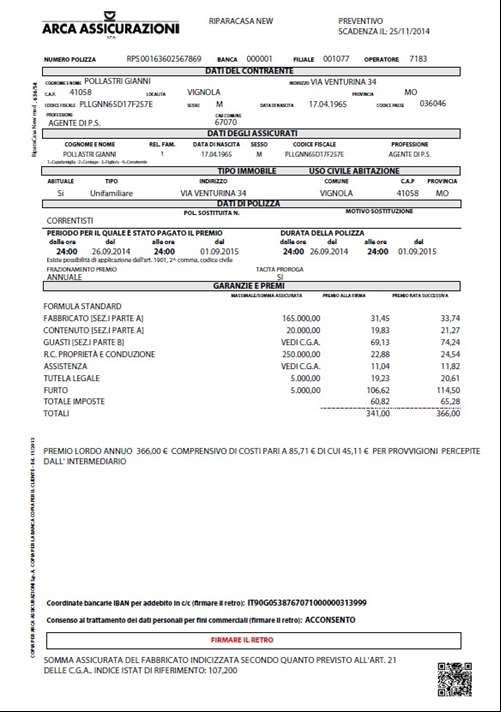

ESEMPIO di calcolo TAEG / Mutuo ipotecario con polizza scoppio Arca

Esempio basato sul preventivo della polizza

Riparacasa New, effettuato da Portale > 70

Pol. Assicurative > 01 ARCA FRIEND

Ai fini del corretto calcolo di TAEG/TEG

occorre considerare sempre il “premio rata

successiva” della sola voce FABBRICATO (il

“premio alla firma” equivale sempre ad una

frazione di anno) cui deve essere sommata

l’imposta (l’attuale aliquota è pari al 22,25%).

L’importo così ottenuto deve essere a sua

volta moltiplicato per il numero di anni di

durata del finanziamento. In questo caso:

Euro 33,74 Premio rata successiva+

Euro 7,51 Imposta 22,25%=

----------------------------------------------

Euro 41,25 Premio lordo x 20 (durata)=

Euro 825,00 Importo totale (da inserire nel

campo extra i di Fi.C.S.)

27/02/2017 53TAEG / TEG

ESEMPIO di calcolo TAEG / Mutuo ipotecario con polizza scoppio Arca

Inserimento dati di prestipula del finanziamento in Fi.C.S. (73 > 09 > 30 > 01)

*** BANCA POPOLARE DELL'EMILIA ROMAGNA ***MBQUAR*** 00.10

Fi.C.S. - Gestione Prestipula del Finanziamento DIV. EUR 26/09/2014

N.Fin. 017 09999999 xxxxx xxxxx TEG 3,156 ISC/TAEG 3,18

Varie : Ass. Inf. N Massimale Assic.

Erog. parziali N Acc. in stipula 120.000,00

Penale E/A 1 EST.ANT.: PENALE % SUL % 0,000 Scagl.

C/C App.

C/C Add.

C/C Riv.

Addebiti (E = componenti erogazione / R = componenti su rata):

Preamm. Prov. Coop.

Amm.Sconto Istr. E 700,00 Comm.Coop

Imp.Sost. E 300,00 Imp.Bollo Pro.Coop

S.G.F.A. Sp.Rata R 2,75 F.Rischi

Bolli F.C.G. Quota Ass

Perizia Rec.vari Ass. Vita

Ass.Inf. Oneri Inf. Per. 1,33

Extra i. 825,00 Netto Ricavo 119.000,00

Importo rata 659,53

Ultimo aggiornamento : 00000000 data 26/09/2014

F03=MENUP F05=CONFE F07=INDIET F11=TEGTAG

27/02/2017 54TAEG / TEG

Focus sull’inclusione degli oneri assicurativi nei Prestiti Personali

Il SECCI precontrattuale prevede un Allegato nel quale deve essere riportato sia il

TAEG inclusivo dei costi relativi alle polizze proposte da inserire nel campo “Extra i.”

(ad es. € 2.206,27 = € 1.581,27 “salva prestito” + € 625,00 «arca energia futuro») che

quello senza oneri assicurativi.

Il TAEG esposto in Fi.C.S. (15,167%) comprende sempre i valori esposti nel campo

“Extra i.”

*** BANCA POPOLARE DELL'EMILIA ROMAGNA ***C2QUAR*** 00.05

Fi.C.S. - Simulazione Piano Di Ammortamento idioma: 1 Div. EUR 05/05/2014

Gru EPP PRESTITI PERSONALI Sgr 065 PRESTITO PERSONALE Num.Fin: 00000000

Tipo Convenzione A AZIENDA Codice PB0025 FRAGOLA BLU NEW TASSO VARIABIL

Importo 21.581,27 Data Inizio Amm. 16/05/2014 Sca. Prima Rata 15/06/2014

Regione Des.Fin.

Zona Cat.Agr.

Preammort.to : Tipo 04 SULLA PRIMA RATA DI Tasso 8,900 Dt.Ero 05/05/2014

Periodicita' 01 MENSILE N.Rate

Ammortamento : Tipo 01 RATA COSTANTE FRANC

Strut.tassi O Tasso: Amm. 8,900 Riferim. Ente

Tasso di ingresso: Data scadenza tasso:

Durata Mesi 060 Periodicita' 01 MENSILE N.Rate 060

% Variab. Q.C. Rata Rata Personalizzata

Gg 15 SCADENZA FISSA GIORNO - 15 - TAEG: 15,167 Tot.RATA 446,95

N.Ero.Parz. Extra i. 2.206,27

Componenti erogazione: Spese Varie

Spese Istruttoria 215,81 Spese Assicur.ne

Imposta Sostit.va Provv.ne Cliente

Componenti su rata: Spese rata 1,50 Spese Varie

Spese Istruttoria Spese Assicur.ne

Imposta Sostit.va Provv.ne Cliente

F03=MENUP F05=CONFE F09=DETTA F10=RIPRIS F11=TEGTAG

Op FX7500 Dip 00090 Ut 00080242 PL AOQA 8TFP Nodo FX7502 09/10/2014 11.34

27/02/2017 55TAEG / TEG

Focus sull’inclusione degli oneri assicurativi nei Prestiti Personali

Il Secci contrattuale costituisce il frontespizio e parte integrante del contratto e contiene le

condizioni definitive accordate al cliente. Il TAEG riportato contiene i costi sostenuti dal

cliente, comprese le polizze assicurative eventualmente sottoscritte.

*** BANCA POPOLARE DELL'EMILIA ROMAGNA ***C2QUAR*** 01.31

Fi.C.S. - Gestione pratica prestiti personali DIV. EUR 05/05/2014

Se, nell’esempio precedente, il Gru EPP PRESTITI PERSONALI Sgr 065 PRESTITO PERSONALE M/T

cliente decide di sottoscrivere

Data Richiesta 04/04/2014 Data Erog. 05/05/2014 Importo 21.581,27

solo una delle due polizze Ndg Cliente 000007226311 XXXXX XXXXXXX Filiale 0032 MODENA - AGE

proposte nella fase C/C Acc 0032 CASSA

C/C Add

precontrattuale, la dipendenza, Ammortamento Tipo 01 RATA COSTANTE FRANCESE Scad.Fissa 15 SCADENZA FIS

nell’inserire la richiesta del Durata mesi 060 Periodicita' 01 MENSILE N.Rate 060

Inizio Amm. 16/05/2014 Scad. Prima Rata 15/06/2014 Scadenza Fin. 15/05/2019

prestito in procedura Fi.C.S., Tassi: Preamm. 8,900 + 8,500 Ammort. 8,900 + 8,500 Minimo

valorizza il campo “Extra i.” con Ndg Pres.

Ndg Riv.

TAEG 13,56 TEG 13,564 %mora 2,000

Des.Fin. 01 ACQUISTO BENI DUREVOLI(CO

il solo premio della polizza C/C Riv Ass.Inf.(O/N) N

Accordo Provv.

«Salva prestito» sottoscritta Convenzione Tipo A AZIENDA Cod. PB0025 FRAGOLA BLU NEW TASSO VARIABIL

(€ 1.581,27). Addebiti: Spese Istruttoria 215,81 Preammortamento 53,02

Imposta Sostitutiva Imposta bollo

Nel caso che il cliente non Ass.Inf. Ass.Vita Spese rata

sottoscriva nessuna polizza, Extra i. 1.581,27 Rec. Vari Contributo

N.Fin. Imp. Rata 446,95 Netto Ricavo 21.365,46

occorre inserire il valore 0 (zero) F03=MENUP F05=CONFE F09=DETTA F07=DPR601 F10=RIPRIS F11=TEGTAG

nel campo “Extra i.”. Op FX3560 Dip 00090 Ut 00080242 PL AOQA 8TFP Nodo FX3562 09/10/2014 11.38

27/02/2017 56TAEG / TEG

Focus sull’inclusione degli oneri assicurativi nei Prestiti Personali

Inserita la proposta di finanziamento la Dipendenza e deliberata la PEF, la Dipendenza

stampa il contratto ed eroga il prestito.

Per erogare il prestito la dipendenza accede al menu 10 > 04 Erogazione/Variazione

Prestiti non in Autonomia e, se necessario, avrà la possibilità di variare alcuni dati, tra cui

l’importo del campo “Extra i.”

La stampa del contratto avviene con la funzione 10 > 06 Stampa Contratto.

La maschera presenta le seguenti informazioni:

• Tipo di prestito (valorizzato automaticamente);

• Assicurazione sottoscritta con il relativo TAEG (valorizzato automaticamente in

base a quanto preventivato nella fase precontrattuale);

• Assicurazione proposta con il relativo TAEG (da compilare).

Per la stampa del SECCI precontrattuale (contestualmente al contratto) e del relativo

allegato, occorre inserire manualmente nel campo “Extra ii” i premi di polizza proposti (€

2.206,27); tale valore deve essere maggiore o uguale a quello inserito nel campo “Extra

i.”

Il calcolo del TAEG avviene secondo le stesse modalità anche per le altre tipologie di

prestiti, aziendali o personali non rientranti nella normativa del credito al consumo; il

campo “Extra i.” deve essere sempre valorizzato con i premi di polizza

proposti/sottoscritti, con le stesse logiche (il campo “Extra ii” è invece bloccato).

27/02/2017 57Puoi anche leggere