"IMBULLONATI" ESCLUSI DALLA RENDITA CATASTALE

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

24 c a t a s t o

“IMBULLONATI”

ESCLUSI DALLA

RENDITA CATASTALE

Fabio Colantoni

U

na volta tanto una buona notizia sul pia- La Legge di Stabilità 2016 ha

no fiscale che riguarda gli “imbullonati”,

introdotto una nuova procedura

quei macchinari, congegni, attrezzatu-

re e altri impianti funzionali ad uno spe- nella determinazione della

cifico processo produttivo e che contribuiscono in rendita catastale per “gli immobili

maniera continuativa all’attività stessa. Con la leg- a destinazione speciale e

ge di Stabilità 2016, infatti, a decorrere dal 1º gen-

particolare appartenenti ai gruppi

naio 2016, questi tipi di impianti potranno esse-

re scorporati dal conteggio della rendita catastale D ed E” che, nello specifico, si

dell’immobile a cui fanno riferimento, ovvero “gli riferisce agli impianti, macchinari,

immobili a destinazione speciale e particolare ap- congegni, attrezzature funzionali

partenenti ai gruppi D ed E”, ottenendo per i pro-

prietari degli stessi una riduzione di tale rendita

al particolare processo produttivo

con il conseguente abbattimento del contributo fi- e che contribuiscono in maniera

scale dovuto e la riduzione dell’imposta IMU. L’ar- continuativa all’attività stessa,

ticolo 1, comma 21 della Legge 28 dicembre 2015 i cosiddetti “imbullonati”. A

n. 208 (legge di Stabilità 2016), infatti, così recita:

… “A decorrere dal 1° gennaio 2016, la de-

decorrere dal 1º gennaio 2016,

terminazione della rendita catastale degli immo- questi impianti potranno essere

bili a destinazione speciale e particolare, censibili scorporati dal conteggio della

nelle categorie catastali dei gruppi D ed E, è ef-

rendita catastale dell’immobile a

fettuata, tramite stima diretta, tenendo conto del

suolo e delle costruzioni, nonché degli elementi ad cui fanno riferimento, ottenendo

essi strutturalmente connessi che ne accrescono per i proprietari degli stessi,

la qualità e l’utilità, nei limiti dell’ordinario apprez- una riduzione della rendita con

zamento. Sono esclusi dalla stessa stima diretta

il conseguente abbattimento

macchinari, congegni, attrezzature ed altri impian-

ti, funzionali allo specifico processo produttivo”. del contributo fiscale dovuto e

Il successivo comma 22 riporta che …“A decorre- riduzione dell’imposta IMU.

re dal 1° gennaio 2016, gli intestatari catastali degli

immobili di cui al comma 21 possono presenta-

re atti di aggiornamento ai sensi del regolamento

di cui al decreto del Ministro delle finanze 19 aprile

1994, n. 701, per la rideterminazione della rendita

66/16

c a t a s t o 25

catastale degli immobili già censiti nel rispetto - Le costruzioni - afferisce qualsiasi opera edile

dei criteri di cui al medesimo comma 21”. avente i caratteri della solidità, della stabilità, del-

Nello stesso comma la legge, al fine di realizza- la consistenza volumetrica, nonché della immobi-

re uniformità nei riferimenti estimativi catastali tra le lizzazione al suolo, realizzata mediante qualun-

unità immobiliari già iscritte in catasto e quelle ogget- que mezzo di unione, e ciò indipendentemente

to di dichiarazione di nuova costruzione o di varia- dal materiale con cui tali opere sono state rea-

zione, prevede la possibilità di presentare atti di ag- lizzate (esempio tettoie, fabbricati, ponti e ponti-

giornamento catastale, per la rideterminazione della li, gallerie, opere di fondazioni e di sbarramento,

rendita degli immobili già censiti, nel rispetto dei nuo- pozzi ecc.; inoltre la normativa include nella sti-

vi criteri; ciò, attraverso lo scorporo di quegli elemen- ma diretta anche gli elementi strutturalmente con-

ti che, in base alla nuova previsione normativa, non nessi al suolo o alle costruzioni che ne accresco-

costituiscono più oggetto di stima catastale. no la qualità e l’utilità).

In seguito alla citata legge, l’Agenzia delle En-

trate ha emanato, in data 1° febbraio 2016, una - Elementi strutturalmente connessi al suolo o

circolare esplicativa, la n. 2/E, nella quale viene alle costruzioni che ne accrescono la qualità e l’u-

tracciata la linea base per la determinazione del- tilità (esempio impianti elettrici, idrico-sanitario, di

la nuova rendita catastale delle categorie specia- condizionamento, antincendio, areazione, ascen-

li e particolari. sori, montacarichi, scale mobili, rampe, irrigazio-

Alla luce dell’innovazione introdotta dalla nuova ne ecc.). Sono quei componenti che fissati al suo-

norma, si è reso necessario adeguare anche la lo o alle costruzioni con qualsiasi mezzo di unione,

procedura Docfa. La nuova versione Docfa 4.00.3 risultano caratterizzati da una utilità trasversale ed

(obbligatoria dal mese di aprile 2016), permette- indipendente rispetto al processo produttivo vero

rà al tecnico abilitato di predisporre una variazione e proprio svolto all’interno dell’unità immobiliare e

catastale finalizzata allo scorporo di componenti rendono l’immobile meglio fruibile e apprezzabile.

impiantistiche per la “Rideterminazione della ren- Nell’atto di aggiornamento catastale da presenta-

dita catastale ai sensi dell’art.1, comma 22, L. n. re all’Agenzia per la rideterminazione della rendi-

208/2015”. È importante ricordare che tale varia- ta degli immobili speciali e particolari dei gruppi D

zione, se presentata correttamente entro il 15 giu- ed E (che ha valore per l’anno 2016 e non ha ef-

gno 2016, avrà valore fiscale per il calcolo dell’im- fetto su eventuali controversie precedenti), sono

posta municipale a far data dal 1° gennaio 2016. da escludere dalla stima le componenti di natura

Le modalità introdotte dall’Agenzia delle Entrate, impiantistica funzionali ad uno specifico processo

nella stima diretta degli immobili interessati, risol- produttivo che possono essere:

vono alcune precedenti criticità interpretative rela-

tive proprio al processo estimativo, fermo restan- - i macchinari;

do che si dovrà tenere conto delle condizioni di - i congegni;

ordinarietà generale e, nello specifico, dovranno - le attrezzature;

essere inclusi nella stima dell’unità immobiliare: - gli impianti funzionali al processo produttivo,

- Il suolo - ove ubicata l’unità immobiliare, ovvero che non conferiscono un diverso valore all’im-

la porzione di terreno su cui ricade l’unità immobi- mobile in caso di variazione e/o modifica dell’at-

liare, rappresentata negli elaborati grafici catastali tività produttiva.

e generalmente costituita da aree coperte, area di

sedime delle costruzioni costituenti l’unità immobi- Di seguito vengono indicate, a solo titolo esem-

liare e da aree scoperte accessorie e pertinenzia- plificativo, alcune componenti impiantistiche che

li (la normativa include nella stima diretta anche gli devono essere escluse dalla stima per la nuova

elementi strutturalmente connessi al suolo o alle attribuzione della rendita catastale, indipendente-

costruzioni che ne accrescono la qualità e l’utilità). mente dalla loro rilevanza dimensionale, essendo

66/1626 c a t a s t o

molteplici e varie le attività produttive esistenti e Restano comunque salve le disposizioni previ-

le innovazioni tecniche e tecnologiche connesse: genti per le stime delle unità immobiliari urbane di

- turbine; cui trattasi, riferibili a date antecedenti al 1° gen-

- caldaie; naio 2016.

- pompe;

- compressori; Istruzioni operative per la nuova

- motori elettrici; versione Docfa 4.00.3

- carri ponte e le gru; Una volta effettuata la nuova stima, si dovrà pro-

- pannelli fotovoltaici (ad eccezione di quelli inte- cedere alla compilazione della pratica di variazio-

grati nella struttura e costituenti pareti o copertura ne catastale Docfa, utilizzando la nuova versio-

dell’edificio stesso); ne 4.00.3 disponibile sul sito internet dell’Agenzia

- inverter; delle Entrate. Poiché quest’ultima versione ha

- sistemi di regolazione dei fluidi in genere; modificato alcuni quadri descrittivi relativi all’unità

- impianti per il trattamento dei fumi e delle acque. immobiliare trattata, si riportano di seguito alcune

- ecc. istruzioni operative:

Nel mod . 2NB Parte I è stato modificato il “Quadro E”

Nel mod . 2NB Parte I è stato modificato il “Quadro H”

Nel mod . 2NB Parte II è stato modificato il “Quadro A”

66/16c a t a s t o 27

Nel mod . 2NB Parte II è stato modificato il “Quadro B”

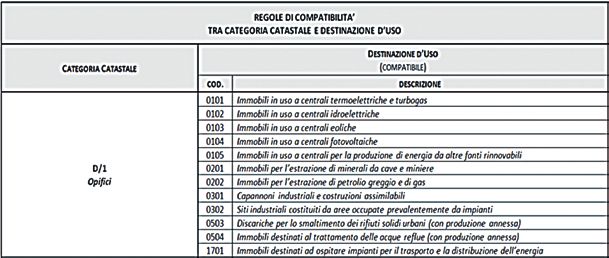

La nuova versione del programma Docfa 4.00.3 prevede il necessario inserimento, per l’unità immobilia-

re in trattazione, dell’indicazione di destinazione d’uso oltre che della categoria catastale. La destinazio-

ne d’uso dovrà essere selezionata dall’apposito elenco, ed essere compatibile con la categoria catasta-

le di riferimento. Esempio:

66/1628 c a t a s t o

Procedura per le dichiarazioni di Nella Sezione “Tipologia di documento” dovrà essere indi-

variazione ai sensi della legge cata la specifica tipologia denominata “Dichiarazione resa ai

di stabilità sensi dell’art. 1, comma 22, L. n. 208/2015”.

Di seguito viene riportata in sintesi, la procedu-

ra per le dichiarazioni di variazione resa ai sensi

dell’art. 1, comma 22, Legge 208 del 28 dicembre

2015. Il documento tecnico Docfa deve trattare una

sola unità immobiliare urbana oggetto di aggiorna-

Il tipo di variazione catastale preso in esame non

mento e deve essere corredato dalla planimetria ca-

è compatibile con altre causali, infatti se viene se-

tastale dell’u.i.u. da variare e deve essere inoltre se-

lezionata un altra causale il programma automa-

lezionata la dicitura “Rideterminazione della rendita

ticamente esclude la dichiarazione per la rideter-

catastale”. Rimane invariato l’identificativo catastale

minazione della rendita catastale.

originario. Modello D - Quadro B - dati generali:

È anche necessario allegare la planimetria catastale

Nella Sezione “Tipo mappale” non è necessario indicare al- e indicare il nuovo valore dell’immobile speciale e/o

cun dato (protocollo e data). particolare, che dovrà essere valutato secondo i prin-

cipi dell’estimo catastale, escludendo dalla valutazio-

ne macchinari, congegni, attrezzature ed altri impian-

ti, funzionali allo specifico processo produttivo.

Nella Sezione “Unità Immobiliari” dovrà essere indicata una Una volta completato il documento Docfa ed inoltra-

sola u.i.u. in variazione. to presso l’ufficio catastale competente, verrà veri-

ficato e, se conforme, verrà registrato in banca da-

ti. Infine in visura comparirà la dicitura - Variazione

del gg/mm/aaaa n. xxx/aaaa in atti dal gg/mm/aaaa

(protocollo n. xxxxx) Rideterminazione della rendita

ai sensi dell’art. 1, comma 22, L. n. 208/2015.

Nella Sezione “Unità derivate” dovrà essere indicata una so-

la u.i.u. in categoria a destinazione speciale e particolare.

Conclusioni

Le nuove nome introdotte con la Legge di Stabi-

lità, per la procedura di aggiornamento catastale

degli immobili a destinazione speciale e particola-

re appartenenti ai gruppi D ed E, inseriscono nel-

Nella Sezione “Causale di Presentazione” non dovrà essere lo specifico settore catastale aggiornamenti tec-

indicata nessuna delle causali presenti (la causale del docu- nici sempre più dettagliati che si trasformano in

mento sarà generata automaticamente dal software al mo- strumenti utili al cittadino-contribuente nella tutela

mento in cui viene selezionata la specifica Tipologia di docu- dei propri beni immobiliari e permettono inoltre ai

mento della sezione successiva). tecnici abilitati, di potenziare le conoscenze e le

qualità professionali, indispensabili elementi nello

svolgimento dell’ attività lavorativa stessa.

Come abbiamo riferito, a partire dal mese di apri-

le 2016 è operativa e obbligatoria per i tecnici l’u-

tilizzazione della versione del nuovo Docfa 4.00.3,

in seguito allo scorporo dal conteggio della rendita

catastale degli impianti “Imbullonati”. Di qui l’impor-

tanza di informare sulle modifiche apportate anche

alla prassi catastale in genere che, per esigenze di

spazio, tratteremo in un successivo articolo.

(Fonte normativa Agenzia delle Entrate)

66/16Puoi anche leggere