Il recepimento delle 4 Quick Fixes in Italia - NOVITA' IVA INTRA UE - ODCEC Roma

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

NOVITA’ IVA INTRA UE

Il recepimento delle 4 Quick Fixes in Italia

·Lo stato del recepimento delle 4 “quick fixes” in Italia

·Le cessioni a catena

·Le prove delle operazioni intracomunitarie

·Alcuni casi di cessioni a catena

·Iscrizione al VIES

·Il regime di “call-off stock”

Roma, 7 ottobre 2021

1

NOVITA’ IVA INTRA UE

A partire dal 1993, al fine di realizzare il Mercato Unico Europeo, sono state abolite le barriere

doganali fra gli Stati membri ed è stato introdotto un regime Iva tra soggetti passivi basato sulla

tassazione dei beni nel paese di destinazione.

Tale regime era stato definito transitorio in attesa di realizzare la tassazione nel Paese di origine

delle cessioni intracomunitarie.

Tuttavia il sistema di origine si è mostrato irrealizzabile in un prossimo futuro e già nel libro verde

«Futuro dell’Iva» del 2011 la Commissione si è orientata per una soluzione individuata nel

principio di imposizione nel Paese di destinazione dei beni

Inoltre la Commissione Europea (Comunicazione del 2016) indirizzata al Parlamento Europeo al

Consiglio e al Comitato economico e sociale ha chiesto di intervenire sul sistema Iva con la

creazione di uno spazio europeo che deve essere più semplice a più adeguato a fronteggiare le

frodi.

2NOVITA’ IVA INTRA UE

Per modificare l’attuale regime Iva sono previste 2 fasi di attuazione

Prima fase decorrente da luglio 2022

Il regime di tassazione è basato sullo Stato di destinazione:

l’Iva è applicata con l’aliquota vigente nello Stato di destinazione

l’imposta viene dichiarata e versata allo Stato membro di origine mediante un portale on line e

trasferita allo Stato membro di destinazione

se il cessionario è un «soggetto passivo certificato» l’imposta si assolve con l’attuale meccanismo

del reverse charge. La posizione di soggetto passivo certificato verrà indicata nel VIES

Seconda fase «dopo debito monitoraggio di 5 anni dalla attuazione della fase 1»

Il nuovo sistema Iva sarà esteso a tutte le cessioni transfrontaliere e si applicherà anche alle

prestazioni di servizi

3NOVITA’ IVA INTRA UE

In attesa di implementare la prima fase è stato adottato un pacchetto legislativo denominato

«Quick Fixes» con decorrenza dal 1 gennaio 2020 :

Direttiva UE2018/1910 (4 dicembre 2018)

‒ Il numero di identificazione IVA mediante il quale l'acquirente opera nelle cessioni intra-UE di

beni.

‒ Le cessioni a catena, intendendosi come tali le operazioni in cui vi sono due o più cessioni

consecutive con un unico trasporto intracomunitario di beni

‒ Il regime del call-off stock, intendendosi come tale l’invio dei beni ad un depositario in altro

Stato Membro, che acquista i beni all’atto del prelievo degli stessi dal deposito.

Regolamento Ue.2018/1912 (4 dicembre 2018)

- Le prove dell’avvenuta cessione intracomunitaria di beni nei casi in cui i beni sono stati spediti

dal cedente o da terzi per suo conto o dal cessionario o da terzi per suo conto (art. 45 bis del

Regolamento 282/2011). 4Legge delega europea 2019-2020 (L. 22 aprile 2021 n. 53)

Articoli introdotti nel D.L. n. 331 del 1993

• Art. 38-bis - (Acquisti intracomunitari in regime cosiddetto di “call off stock”)

• Art. 41-bis - (Cessioni intracomunitarie in regime cosiddetto di “call off stock”)

• Art. 41-ter - (Cessioni a catena)

Articolo 41 del D.L. 331/93 modificato

• comma 2-ter (VIES + INTRASTAT)

Articolo 50 del D.L. 331 del 1993 modificato

• comma 1 soppresso (iscrizione al VIES)

• comma 2 aggiunti riferimenti

• comma 5-bis nuovo comma inserito

• comma 6 aggiunte regole di registrazione per il call-off stock

5Le cessioni a «catena»

6Le «cessioni intracomunitarie»

Normativa di riferimento

L’ articolo 138, § 1, Direttiva n. 2006/112/CE stabilisce che gli stati membri esentano le cessione

dei beni spediti o trasportati fuori dal loro territorio ma nella comunità se sono rispettate le

seguenti condizioni:

I beni sono ceduti da un soggetto passivo ad un altro soggetto passivo in uno Stato diverso da

quello in cui la spedizione o il trasporto ha inizio

Il soggetto passivo destinatario della cessione è identificato ai fini Iva nello stato diverso da quello

da cui ha inizio la spedizione o il trasporto e ha comunicato al cedente tale numero identificativo

L’esenzione non si applica qualora il cedente non abbia rispettato l’obbligo di presentare l’elenco

riepilogativo o lo stesso non riporti correttamente le informazioni riguardanti la cessione

7Le «cessioni intracomunitarie»

Normativa di riferimento

L’attuale art.41 della normativa Iva nazionale dispone che sono cessioni comunitarie:

le cessioni a titolo oneroso di beni, trasportati o spediti nel territorio di altro Stato membro, dal

cedente o dall’acquirente, o da terzi per loro conto, nei confronti di cessionari soggetti di

imposta o di enti, associazioni e altre organizzazioni indicate nell’articolo 4, comma 4, D.P.R.

633/1972, non soggetti passivi d’imposta.

8Le «operazioni a catena»

Normativa di riferimento

Il nuovo articolo 36-bis della Direttiva n. 2006/11/CE stabilisce quanto segue:

§ 1 «qualora lo stesso bene sia successivamente ceduto e sia spedito o trasportato da uno Stato

membro a un altro direttamente dal primo cedente all’ultimo acquirente nella catena, la spedizione o

il trasporto sono imputati unicamente alla cessione effettuata nei confronti dell’operatore

intermedio».

§ 2 «in deroga al paragrafo 1, la spedizione o il trasporto sono imputati unicamente alla cessione di

beni effettuata dall’operatore intermedio se quest’ultimo ha comunicato al cedente il numero di

identificazione IVA attribuitogli dallo Stato membro a partire dal quale i beni sono spediti o

trasportati».

§ 3 «ai fini del presente articolo, per «operatore intermedio» s’intende un cedente all’interno della

catena diverso dal primo cedente della catena, che spedisce o trasporta i beni esso stesso o tramite

un terzo che agisce per suo conto».

§ 4 «il presente articolo non si applica alle situazioni di cui all’art. 14-bis» della Direttiva IVA (trattasi

delle cessioni, effettuate per il tramite di piattaforme elettroniche aventi ad oggetto beni importati

oppure poste in essere da soggetti stabiliti fuori dell’Unione europea).

9Le «operazioni a catena»

Normativa di riferimento

Il nuovo articolo 41-ter della Proposta DLGS stabilisce quanto segue:

a) si considerano cessioni a catena le cessioni successive di beni che sono oggetto di un unico

trasporto, da uno Stato membro a un altro Stato membro direttamente dal primo cedente all’

ultimo acquirente;

b) si considera operatore intermedio un cedente, diverso dal primo, che trasporta o spedisce i beni

direttamente o tramite un soggetto terzo che agisce per suo conto.

Nelle cessioni a catena in cui il trasporto o la spedizione iniziano nel territorio dello Stato e sono

effettuati da un operatore intermedio, si considera cessione intracomunitaria non imponibile ai

sensi dell'articolo 41 solo la cessione effettuata nei confronti dell'operatore intermedio.

Tuttavia, se l'operatore intermedio comunica al proprio cedente il numero di identificazione

attribuitogli dallo Stato agli effetti dell’Imposta sul Valore Aggiunto, si considera cessione

intracomunitaria · quella effettuata dall'operatore intermedio. Non si considerano effettuate nello

Stato le cessioni successive a quella che costituisce cessione intracomunitaria.

10Le «operazioni a catena»

Normativa di riferimento (continua)

Nelle cessioni a catena in cui il trasporto o la spedizione terminano nel territorio dello Stato e

sono effettuati da un operatore intermedio, si considera acquisto intracomunitario ai sensi

dell'articolo 38 solo l'acquisto effettuato dall'operatore intermedio.

Tuttavia, se l'operatore intermedio comunica al proprio cedente il numero di identificazione

attribuitogli agli effetti dell’Imposta sul Valore Aggiunto dallo Stato di inizio del trasporto o della

spedizione, si considera acquisto intracomunitario quello effettuato dall'acquirente dell'operatore

intermedio. Si considerano effettuate nello Stato la cessione posta in essere dal soggetto che

effettua l'acquisto intracomunitario e le cessioni successive.

11La semplificazione delle «operazioni a catena»

Le cessioni a catena intra Ue costituiscono operazioni contraddistinte dalle seguenti caratteristiche:

- i beni sono oggetto di due o più distinte cessioni;

- viene effettuato un unico trasferimento intra Ue della merce, dal primo fornitore al cliente finale;

- intervengono tre o più operatori (primo cedente, uno o più promotori, destinatario finale).

La direttiva 2006/112/Ce, in materia di IVA, prende, tuttavia, in considerazione soltanto le c.d. “triangolazioni

comunitarie semplificate”.

12La semplificazione delle «operazioni a catena»

Nelle triangolazioni comunitarie semplificate, a fronte di un unico trasporto e di una transazione a

catena, esiste solo una cessione intracomunitaria e acquisto intracomunitario. Per identificarla è

necessario accertare a quale delle operazioni può essere attribuito il trasporto intracomunitario.

La Corte si è pronunciata in più occasioni ( Caso Emag, Euro Tyre, Toridas, Hans Buhler) fornendo i criteri

che devono essere applicati per determinare a quale delle operazioni debba essere attribuito il regime di

non imponibilità.

13La semplificazione delle «operazioni a catena» A decorrere dall'1.1.2020, la direttiva 2018/1910/UE prevede delle presunzioni con riguardo alle cessioni a catena nelle quali il trasporto è curato dal promotore della triangolazione: ‒ si presume che la cessione con trasporto coincida con quella effettuata nei confronti del promotore (operazione intracomunitaria) ‒ diversamente, qualora il promotore abbia comunicato al cedente il numero di identificazione IVA che gli è stato attribuito dallo Stato membro dal quale i beni sono spediti o trasportati, la spedizione o il trasporto sono imputati alla cessione di beni effettuata dal promotore che costituirà, pertanto, la cessione non imponibile IVA. Se il trasporto venisse effettuato da un soggetto diverso dall’intermediario le disposizioni di cui all’art.36 bis non troverebbero applicazione 14

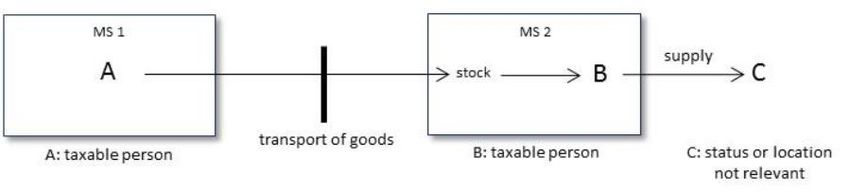

Casi particolari delle cessioni a catena

Rinvio alle note esplicative per esame dei casi particolari (Note, par. 3.6)

• Ruolo operatore intermedio

• Definizione di spedizione o trasporto da parte o per conto dell’operatore

intermedio

• Trasporto frazionato

• Diversi soggetti coinvolti nel trasporto

• Prova dell’organizzazione del trasporto

• Modalità di comunicazione del numero di registrazione IVA

• Operazioni triangolari – catena composta da più operatori

• L’ultima persona della catena è un consumatore finale

153.6.4. Chi non può assumere il ruolo dell'operatore intermedio?

… né il primo cedente né l'ultimo acquirente della catena possono essere

l'operatore intermedio. Il primo cedente è espressamente escluso dalla

formulazione della disposizione e l'ultimo acquirente non è un cedente

all'interno della catena. Pertanto, nessuno di loro può assumere il ruolo di

operatore intermedio.

Va notato che se sono tali soggetti a organizzare il trasporto dei beni, non ci

sono dubbi su come attribuire il trasporto intracomunitario. Se è stato il primo

cedente a organizzarlo, il trasporto sarà imputato alla cessione da lui

effettuata. Se è l'ultimo acquirente ad aver organizzato il trasporto, il trasporto

sarà imputato alla cessione effettuata nei suoi confronti.

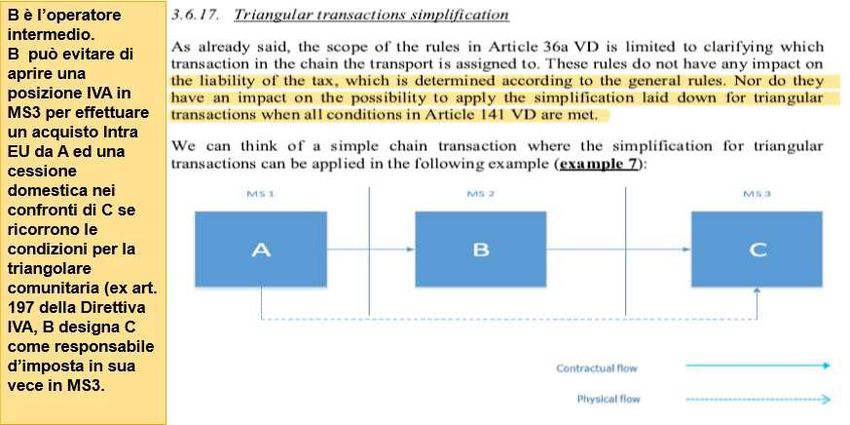

16Cessioni a catena (rapporto con le triangolari)

173.6.18. L'ultima persona della catena è un acquirente finale

… il numero minimo di soggetti coinvolti in un'operazione a catena è tre.

Tuttavia, non è necessario che siano tutti soggetti passivi.

Infatti, è possibile che l'ultimo soggetto della catena possa essere una persona

non soggetto passivo, ossia un consumatore finale. Pertanto, potremmo

applicare le disposizioni sulle operazioni a catena a una situazione in cui un

soggetto passivo A vende beni a un soggetto passivo B, che vende gli stessi

beni a una persona fisica non soggetto passivo C. Il trasporto viene effettuato

direttamente da A a C, dallo Stato membro 1 allo Stato membro 3.

183.6.18. L'ultima persona della catena è un acquirente finale

193.6.18. L'ultima persona della catena è un acquirente finale

In questa situazione B è l'unico soggetto che può ricoprire il ruolo di operatore intermedio e

applicare le disposizioni relative alle operazioni a catena.

Se si applica la disposizione generale, il trasporto sarà imputato alla cessione effettuata da A a

B. Pertanto, la cessione da parte di A sarà una cessione intracomunitaria di beni esente nello

Stato membro 1 (se sono soddisfatte le condizioni di cui all'articolo 138 della DI) e vi sarà un

acquisto intracomunitario da parte di B imponibile nello Stato membro 3. La cessione da B a

C sarà un'operazione interna nello Stato membro 3.

Se B, operatore intermedio, comunica ad A il numero di identificazione IVA che gli è stato

attribuito dallo Stato membro da cui i beni sono spediti o trasportati, lo Stato membro 1, la

spedizione o il trasporto sarebbero imputati alla cessione da lui effettuata, vale a dire alla

cessione da B a C. La cessione da A a B sarà un'operazione interna imponibile nello Stato

membro 1. La cessione da B a C sarebbe considerata una vendita a distanza di beni

imponibile nello Stato membro 3, a meno che non siano soddisfatte le condizioni di cui

all'articolo 34 della DI, nel qual caso l'operazione sarebbe tassata nello Stato membro 1.

20Le prove delle operazioni intra UE

21Le prove delle operazioni intra UE

Normativa di riferimento

• Sia la direttiva, sia la normativa nazionale stabiliscono che una cessione possa essere esente Iva

(non imponibile) se i beni sono trasportati /spediti da uno Stato membro ad un altro Stato

membro; tuttavia non è stabilito in quale modo possa essere provato il trasporto/spedizione,

con l’esclusione delle ipotesi oggi indicate dall’art.45 bis del regolamento EU 282/2011

• Le divergenze di approccio tra gli Stati membri hanno creato difficolta ed incertezza giuridica

nei rapporti tra contribuenti e Amministrazione finanziaria Tuttavia, l’indeterminatezza

degli strumenti di prova ha determinato incertezze operative e divergenze

interpretative tra i contribuenti e l’Amministrazione finanziaria.

22L’evoluzione della prassi della Agenzia delle Entrate

Risoluzione n. 477/E del Nei casi in cui il cedente nazionale non abbia provveduto direttamente al

2008 trasporto delle merci e non sia in grado di esibire il documento di trasporto,

la prova potrà essere fornita con qualsiasi altro documento idoneo a

dimostrare che le merci sono state inviate in altro Stato membro

(dichiarazione del cessionario).

Risoluzione n. 19/E del 1. Documentazione dalla quale siano individuabili i soggetti coinvolti

2013 (ovvero cedente, vettore e cessionario) e tutti i dati utili a definire

l’operazione a cui si riferiscono;

2. Fatture di vendita, la documentazione bancaria attestante le somme

riscosse in relazione alle precedenti cessioni, la documentazione relativa

agli impegni contrattuali assunti e gli elenchi Intrastat.

23L’evoluzione della prassi della Agenzia delle Entrate

Risposta all’interpello n. 100 1. Documento di trasporto (DDT) con indicazione della destinazione

del 2019 dei beni firmato dal trasportatore per presa in carica; se il

trasporto era a cura della società cedente riceveva la fattura del

trasportatore con indicazione dei trasporti effettuati

2. Dichiarazione da parte del cessionario comunitario che le merci

erano pervenute

L’Agenzia ha riconosciuto la documentazione prova idonea dell’avvenuta cessione a condizione che:

fossero individuabili i soggetti coinvolti e i dati dell’operazione, si conservassero le fatture di vendita,

la documentazione bancaria, quella contrattuale e gli elenchi Intrastat in quanto l’indirizzo è conforme

al Regolamento di esecuzione del 4 dicembre 2018/1912/EU

24Orientamenti giurisprudenziali

Ai fini dell'applicazione del regime di non imponibilità IVA per le cessioni intracomunitarie, la

Cass. 19.4.2018 n. 9717

prova del trasferimento dei beni in altro Stato membro UE non può essere fornita dal cedente

mediante documentazione di "origine privata", come le fatture emesse o la documentazione

bancaria attestante il relativo pagamento. Rilevano invece il documento CMR, che presenta il

contenuto di una lettera di vettura con i dati della spedizione e le firme dei soggetti coinvolti

nell'operazione; i contratti commerciali tra le parti.

Nelle operazioni intracomunitarie, il cedente nazionale deve verificare, con la diligenza propria

Cass. 24.3.2016 n. 5833 dell'operatore commerciale professionale, "le caratteristiche di affidabilità della controparte,

ponendo in essere un comportamento apprezzabile in termini di buona fede". Richiamando

anche la sentenza Corte di Giustizia 6.9.2012 causa C-273/11, i giudici, in merito alla prova

della cessione intracomunitaria, hanno ritenuto sufficienti documenti quali la dichiarazione del

cessionario francese, le lettere di vettura internazionale e i documenti di trasporto.

Sentenza Teleos 27.9.2007 Il rischio di prevenire frodi giustifica obblighi severi per il fornitore, non può ricadere su

causa C-409/04 quest'ultimo la responsabilità per violazioni commesse dal cliente comunitario

25Orientamenti giurisprudenziali

- Cass. 5.8.2016 n. 16433

- Cass. 30.12.2015 n. 26062

- Cass. 7.11.2016 n. 22539

Il cedente deve fornire la prova della effettiva dislocazione della merce verso lo Stato

comunitario, o, "se la documentazione sia in possesso di terzi non collaboranti e non sia

acquisibile da altri soggetti, di aver espressamente concordato, nei contratti stipulati con

vettore, spedizioniere e cessionario, l'obbligo di consegna del documento, e, a fronte dell'altrui

inadempimento, di aver esperito ogni utile iniziativa giudiziaria" .

26Il nuovo articolo 45-bis, Regolamento Ue 282/2011

I regolamenti di esecuzione dell’Unione sono norme di carattere sovrannazionale e sono

direttamente applicabili senza che sia necessario alcun atto di recepimento

L’art 45 bis differenzia il sistema delle prove a seconda che il trasporto sia eseguito dal

fornitore (o da un terzo per suo conto) oppure dal cessionario (o da un terzo per suo

conto)

27Il nuovo articolo 45-bis, Regolamento UE 282/2011

Beni spediti/trasportati dal cedente, direttamente o tramite terzi che agiscono

per suo conto

il venditore è in possesso di almeno DUE degli elementi di 1. un documento o una lettera CMR

prova non contraddittori di cui al paragrafo 3, lettera a), riportante la firma

rilasciati da due diverse parti indipendenti l'una dall'altra, 2. una polizza di carico

dal venditore e dall'acquirente 3. una fattura di trasporto aereo

4. una fattura emessa dallo

spedizioniere

Il venditore certifica che i

beni sono stati spediti o + 1. polizza assicurativa della

spedizione o al trasporto

trasportati da lui o da un

terzo per suo conto Oppure o i documenti bancari

attestanti il pagamento;

2. documenti ufficiali

il venditore è in possesso di UNO qualsiasi dei singoli elementi di cui al rilasciati da una pubblica

paragrafo 3, lettera a) combinazione con UNO qualsiasi dei singoli autorità (es. notaio), che

elementi di prova non contradditori di cui al paragrafo 3, lettera b), che confermano l'arrivo dei

confermano la spedizione o il trasporto rilasciati da due diverse parti beni nello Stato di

indipendenti l'una dall'altra, dal venditore e dall'acquirente; destinazione;

3. Una ricevuta rilasciata da

un depositario nello Stato

membro di destinazione

che confermi il deposito. 28Il nuovo articolo 45-bis, Regolamento UE 282/2011

Beni spediti/trasportati dal cessionario o da terzi per 1. un documento o una lettera

suoconto. CMR riportante la firma

2. una polizza di carico

Almeno DUE degli elementi di prova non contraddittori di cui 3. una fattura di trasporto aereo

al paragrafo 3,lettera a), rilasciati da due diverse parti e che 4. una fattura emessa dallo

Il venditore è in possesso siano indipendentil ‘una dall'altra, dal venditore e spedizioniere

di una dichiarazione dall'acquirente 1. Polizza assicurativa della

scritta dall'acquirente che spedizione o al trasporto di

certifica che i beni sono

stati trasportati o spediti

+ Oppure documenti bancari attestanti il

pagamento;

dall'acquirente, o da un 2. Documenti ufficiali rilasciati da

terzo per conto dello una pubblica autorità

stesso acquirente, e che UNO qualsiasi dei singoli elementi di cui al paragrafo 3, lettera a), in (es.notaio), che confermano

identifica lo Stato di combinazione con UNO qualsiasi dei singoli elementi di prova non l'arrivo dei beni nello Stato di

destinazione dei beni contradditori di cui al paragrafo 3, lettera b), che confermano la destinazione;

spedizione o il trasporto, rilasciati da due parti indipendenti l’una 3. Una ricevuta rilasciata da un

dall'altra, dal venditore e dall'acquirente. depositario nello Stato membro

di destinazione che confermi il

deposito.

29Dopo l’art.45bis Prassi della Agenzia delle Entrate

Risposta all’interpello n.117 del 2020

Per le cessioni di beni franco magazzino Il cedente ha difficoltà ad acquisire la documentazione indicata

nell’art 45bis e propone come alternativi i seguenti documenti: la fattura di vendita, il CMR firmato dal

trasportatore e dal cessionario per ricevuta, ovvero in mancanza della firma il CMR è integrato dalla

dichiarazione del cessionario di avvenuta recezione della merce nel paese di destinazione,

documentazione bancaria attestante il pagamento della merce, dichiarazione del cessionario che la

merce è giunta nel paese di destinazione, elenchi riepilogativi Intrastat.

Per l’Agenzia i documenti sono sufficienti a provare l’avvenuta recezione delle merci perché in linea con

le richieste della prassi indicata anche nell’interpello 100 del 2019. Infatti con i documenti proposti dal

cedente è possibile individuare i soggetti coinvolti e tutti i dati a cui le operazioni si riferiscono e sono

conservate le fatture, la documentazione bancaria e quella relativa agli impegni contrattuali.

30Dopo l’art.45bis Prassi della Agenzia delle Entrate

Circolare n.12 del 12 Maggio 2020

La Circolare fornisce le seguenti precisazioni: la trasmissione al venditore della dichiarazione scritta oltre il decimo

giorno del mese successivo alla cessione non preclude la possibilità di beneficiare della presunzione di consegna in

presenza di tutte le altre condizioni previste dal medesimo art-45 bis; la presenza dei documenti richiesti dall’art.

citato supporta la presunzione anche per le operazioni realizzate prima di gennaio 2020; le presunzioni non si

possono applicare quando le merci sono spedite/trasportate dal cedente e o dal cessionario senza l’intervento di

parti terze; in tutti i casi in cui non sono prodotti i documenti citati dall’art 45 bis può continuare ad essere

applicatala prassi nazionale che è soggetta a valutazione, caso per caso, da parte dell’Amministrazione finanziaria.

31Dopo l’art.45bis Prassi della Agenzia delle Entrate

Risposta all’interpello n.305 del 2020

Il cedente effettua cessioni di beni franco fabbrica di modico valore (entro 2.000 euro) che vengono talvolta pagati

con sistemi non tracciabili e ha difficoltà a raccogliere i documenti di prova richiesti dall’art.45 bis e chiede

all’Agenzia se è possibile utilizzare prove alternative quali: dichiarazione sostitutiva di atto notorio in cui si dichiara

di essere soggetto Iva nello stato di destino, che provvede al trasporto con mezzi del cessionario e conserva la

fattura e gli elenchi Intrastat nonché la documentazione bancaria se disponibile.

In alternativa verrebbe emessa una fattura imponibile, acquisita la dichiarazione scritta che le merci sono

pervenute, la fattura verrebbe stornata con la nota di credito e riemessa come operazione non imponibile,

sarebbero mantenuti i documenti di prova quali gli Intrastat e i bonifici bancari se disponibili.

L’Agenzia ritiene che i mezzi di prova forniti dal cedente non siano coerenti con le previsioni dell’art 45 bis e con le

indicazioni fornite in precedenza dalla stessa Amministrazione, in quanto non si ricava la prova del trasferimento .

Inoltre, la soluzione di stornare la fattura, non ha nulla a vedere con i mezzi di prova e soprattutto non si possono

stornare fatture se non in relazione ai casi espressamente previsti dal legislatore.

32Dopo l’art.45bis Prassi della Agenzia delle Entrate

Risposta all’interpello n.141 del 2021

La società istante effettua cessioni utilizzando diverse modalità per il trasporto dei beni negli altri Stati

membri della Comunità e la cessione può avvenire sia franco fabbrica sia franco destino.

Il cedente ha implementato una procedura in conformità alle indicazioni fornite dall’Amministrazione

finanziaria e chiede se anche successivamente al 1 gennaio 2020 tale set documentale sia utilizzabile per

provare le cessioni intracomunitarie.

L’Agenzia conferma che anche successivamente all’entrata in vigore dell’art 45 bis se non si producono i

documenti ivi citati si può seguire la prassi adottata a livello nazionale che va valutata caso per caso.

33Il nuovo articolo 45-bis del Regolamento UE 282/2011

Criticità

• Tempistica stretta per il rilascio della dichiarazione scritta che attesta il ricevimento della merce

• Cessione franco fabbrica con il trasporto eseguito dal vettore terzo pagato dal cessionario (fattura di

trasporto, pagamento trasporto o DDT/CMR)

• Documento rilasciato da parte indipendente (società di trasporto appartenente alo stesso gruppo)

• Trasporto curato direttamente dal fornitore nazionale (o dal cessionario) difficile documento di terze

parti

34Iscrizione al VIES

35Numero identificativo/Iscrizione al VIES

Dal 1 gennaio 2020, con l’entrata in vigore delle Quick Fixes, la natura meramente formale

della mancata iscrizione al VIES assume valore sostanziale. In pratica, dal 1 gennaio 2020,

l’iscrizione della partita IVA nel VIES è un elemento necessario per consentire al cedente di

emettere una fattura di cessione intracomunitaria non imponibile.

Gli operatori economici nazionali che operano e/o che intendono operare con l’estero devono

quindi verificare la loro iscrizione nella banca dati VIES (e provvedervi, nel caso non risulti

sussistente) e verificare che ne dispongano anche gli operatori economici con i quali operano.

L’assenza di tali iscrizioni non permette di qualificare le operazioni poste in essere con soggetti

comunitari come “cessioni o acquisti intracomunitari”, determinando l’impossibilità di

emettere fatture in regime di non imponibilità IVA, di integrare le fatture ricevute in reverse

charge e di recuperare l’imposta pagata.

La direttiva 2018/1919/UE del 4 dicembre 2018, infatti, a decorrere dal 1 gennaio 2020,

modifica l’art. 138 della direttiva 2006/112/CE (Direttiva IVA) che definisce le caratteristiche

della cessione intracomunitaria non imponibile nel paese di origine, aggiungendo tra i

requisiti sostanziali della cessione anche l’avvenuta iscrizione del cessionario nel VIES.

36Numero identificativo/Iscrizione al VIES

Inoltre, il nuovo paragrafo 1-bis dell’art. 138 della direttiva n. 2006/112/CE dispone che l'esenzione

non si applichi se il cedente non rispetta l'obbligo di presentazione dell'elenco riepilogativo (di cui

agli articoli 262 e 263 della direttiva n. 2006/112/CE) o presenta un elenco non riportante le

informazioni corrette sulla cessione intracomunitaria (fra cui è compreso l'identificativo IVA del

cessionario).

Tale nuova regola trova un eccezione:

«a meno che egli non possa debitamente giustificare la sua mancanza secondo modalità ritenute

soddisfacenti dalle autorità competenti»

Come evidenziato nelle Explanatory Notes, questa eccezione apre la necessità ad un’analisi case by

case

3738

Il regime di «call off stock»

39Call off stock - Fonti Normative

Direttiva 2006/112/CE (modificata dalla direttiva 2018/1910)

Art.17bis;

Art.243,par.3;

Art.262,par.2.

• Regolamento(UE)282/2011

Art.54bis.

……. DL 331/93

Art. 38-bis acquisti intracomunitari in regime cosiddetto «call off stock»

Art. 41-bis cessioni intracomunitarie in regime cosiddetto «call off stock»

***

Explanatory Notes on the EU VAT changes («2020 Quick Fixes»)

https://ec.europa.eu/taxation_customs/sites/taxation/files/explanatory_notes_2020_quick_fixes_en.pdf

40Call-off stock

La Direttiva (UE) del Consiglio n. 2018/1910 del 4 dicembre 2018 ha introdotto l’art. 17-bis alla Direttiva 2006/112/CE

in cui si prevede che:

• «Non è assimilato a una cessione di beni effettuata a titolo oneroso il trasferimento, da parte di un

soggetto passivo, di un bene della sua impresa a destinazione di un altro Stato membro in regime di

call-off stock».

• call-off stock richiede 4 CONDIZIONI per differire l’operazione intracomunitaria al momento successivo

del diritto di disporre (VD INFRA)

• ECCEZIONI – venir meno delle condizioni (RINVIO)

Il trasferimento di un bene in altro Stato Membro non si considera più un’operazione assimilata ad una cessione

Intra EU ma una vera e propria cessione Intra EU che però si realizza solo quando l’acquirente preleva i beni dal

deposito esistente in tale Stato Membro.

IL CEDENTE CONOSCE GIÀ AL MOMENTO DELL’INVIO L’IDENTITÀ DELL’ACQUIRENTE - BENI CEDUTI IN MOMENTO

SUCCESSIVO

Viene meno l’obbligo del cedente di identificarsi nello Stato membro di destinazione dei beni poiché il trasferimento

dei beni da uno Stato all’altro non determina la cessione intraUE immediata.

41Call–off stock : «regime di sospensione»

Il contesto italiano Contratto estimatorio (art. 1556 cc) e altre forme di trasferimento della proprietà differite rispetto alla consegna dei beni Nel contratto di call off stock l'effetto traslativo della proprietà si perfeziona al momento del prelievo dei beni da parte del CLIENTE ESTERO Regimi sospensivi dell’art. 39.c1-p3 + art.50.c5 DL 331/93 – Condizione temporale e adempimenti Casi esaminati da AF (Ris. 235 del 18-10-1996; Ris. 44/E del 10-4-2000) 06/10/2021 Titolo documento 43

Le 4 Condizioni per il regime di Call–off stock (art.41-bis DL 331/93) 1. I beni oggetto dell’operazione sono spediti o trasportati da un soggetto passivo IVA in uno Stato membro (o da un terzo per suo conto) verso un altro Stato membro, in previsione del fatto che, dopo il loro arrivo, detti beni saranno ceduti ad un altro soggetto passivo il quale, in forza dell’accordo esistente tra le parti, ha il diritto di acquisirne la proprietà; 2. Il soggetto passivo che spedisce i beni non ha stabilito, nello Stato membro in cui i beni sono spediti, la sede della propria attività economica, né ivi dispone di una stabile organizzazione; 3. Il soggetto acquirente è identificato ai fini IVA nello Stato membro in cui i beni sono spediti e la sua identità ed il numero di identificazione sono noti al soggetto che spedisce nel momento in cui ha inizio la spedizione/trasporto dei beni; 4. Il soggetto che spedisce/trasporta i beni registra detto trasferimento in un apposito registro e li inserisce negli elenchi riepilogativi delle cessioni intra-UE.

Il requisito temporale

All’atto in cui il cessionario acquista la proprietà dei beni si realizza:

Una cessione intraUE esente da parte del cedente

Un acquisto intraUE da parte del cessionario

L’operazione si deve concretizzare entro 12 mesi dall’arrivo dei

beni

Regime di call-off rimane valido se (al permanere delle altre

condizioni):

• Il cessionario è sostituito da altro soggetto IVA

• In caso di rientro dei beni

Importanza del contrattoRequisiti del cedente

Il fornitore non deve avere una SO nel Paese di destinazione

dei beni

Può essere solo identificato nel Paese di partenza

Può essere identificato nel Paese di arrivo

N 2.5.7 – 2.5.1

46Requisiti del cessionario

Può essere anche solo identificato nel paese di destinazione

Il cessionario può acquistare i beni per sue esigenze o per destinarli alla

rivendita

Il cessionario NON può trasportare i beni a destinazione per c/proprio MA

può farlo per conto del cedente

Possibile avere più cessionari

Possibile la sostituzione

N 2.5.8 – 2.5.9 – 2.5.11 – 2.5.12

47Condizioni necessarie e obblighi supplementari

Le 4 condizioni del paragrafo 2 sono sostanziali, senza di esse

non si accede al regime semplificato

La non compilazione del registro dall’acquirente non impedisce

l’applicazione del call-off ma può essere sanzionata

N 2.5.6

48Eccezioni

Il call-off cessa di esistere quando:

Il prelievo non avviene nei 12 mesi dall’arrivo

I beni sono ceduti ad altro soggetto senza

rispettare la sostituzione nel call-off

I beni sono spediti/trasportati in uno Stato diverso

I beni sono distrutti o smarriti o rubati

06/10/2021 Titolo documento 49Registro da call–off stock: «cedente» a) Stato membro di invio e data spedizione o trasporto; b) Numero IVA del destinatario; c) Stato membro di destinazione, numero IVA del depositario, indirizzo del deposito e data di arrivo; d) Valore, descrizione e quantità dei beni arrivati; e) Numero IVA del soggetto che sostituisce il destinatario; f) Base imponibile, descrizione e quantità dei beni ceduti, nonché data della cessione intraunionale, numero IVA dell’acquirente; g) Base imponibile, descrizione e quantità dei beni ceduti, nonché data in cui viene meno una condizione e relativo motivo; h) Valore, descrizione e quantità dei beni rispediti e relative data.

Registro da call–off stock: «cessionario»

a) Numero IVA del cedente;

b) Descrizione e quantità dei beni ricevuti;

c) Data di arrivo al deposito;

d) Base imponibile, descrizione e quantità dei beni a lui ceduti, nonché data dell’acquisto

intraunionale;

e) Descrizione e quantità dei beni prelevati e data del prelievo;

f) Descrizione e quantità dei beni distrutti, perduti o sottratti e relativa data (ovvero data

di accertamento della distruzione o scomparsa).Call off stock e stabile organizzazione

Nell’ambito di un contratto di call off stock il fornitore dei beni ha nello stato membro

di destinazione una stabile organizzazione e il cessionario non è stabilito in detto

Paese ma è solo identificato. È possibile utilizzare le nuove semplificazioni?

SOLUZIONE

Le semplificazioni si applicano solo a condizione che il fornitore non abbia nello Stato

di destinazione una stabile organizzazione. Quindi nel caso di specie le semplificazioni

non sono applicabili. Se il fornitore non avesse una stabile organizzazione la presenza

di una semplice identificazione del cessionario non inibirebbe le semplificazioni.

Ammesso il rappresentante fiscale del cedente

Il cessionario può avere sede in altro Stato (UE-extraUE)

06/10/2021 Titolo documento 52Call-off: ipotesi ordinaria I beni possono essere prelavati per uso proprio o per una vendita successiva Non ammesso il trasferimento a cessionario non identificato La vendita a C non è in call-off 06/10/2021 Titolo documento 53

Sostituzione del cessionario Cambia il cessionario nel contratto di call-off (no «time gap») Cambia il deposito 12 mesi invariati da invio Rischio interruzione regime 06/10/2021 Titolo documento 54

Vendita a un terzo/interruzione call-off Intervento del rappresentate fiscale 06/10/2021 Titolo documento 55

Reso delle merci Ritorno nel Paese di origine prima dei 12 mesi Permane il regime di sospensione 06/10/2021 Titolo documento 56

Giacenza superiore ai 12 mesi Necessità del rappresentante fiscale 06/10/2021 Titolo documento 57

Invio in altro Stato membro

Necessità del rappresentante fiscale

Possibile call-off verso MS3

06/10/2021 Titolo documento 58Esportazione 06/10/2021 Titolo documento 59

Distruzione/smarrimento Necessità rappresentante fiscale 06/10/2021 Titolo documento 60

Grazie per l’attenzione

61Puoi anche leggere