Il mercato Insurtech e la penetrazione delle polizze Digitali al 2030 - Ricerca Marzo 2022

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Il mercato Insurtech e la penetrazione delle polizze Digitali al 2030 Ricerca Marzo 2022

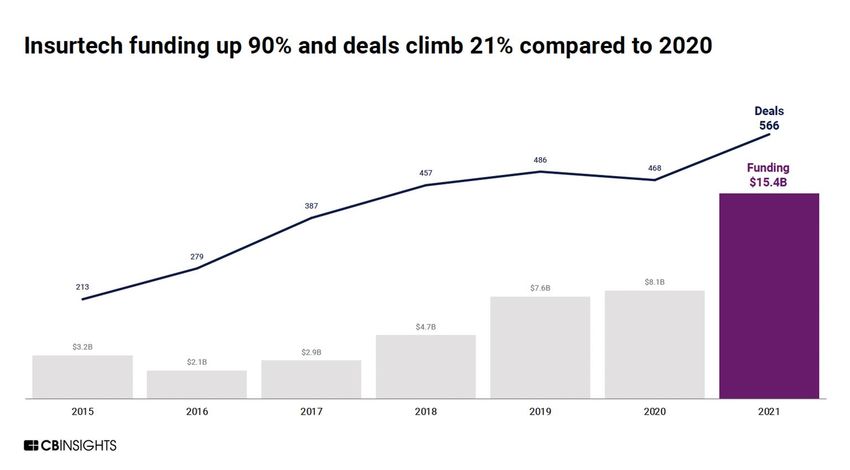

2021: Investimenti Globali* in Start up Insurtech

1

Aumento degli importi e del numero di investimenti

Fonte: Cb Insights su dati Globali

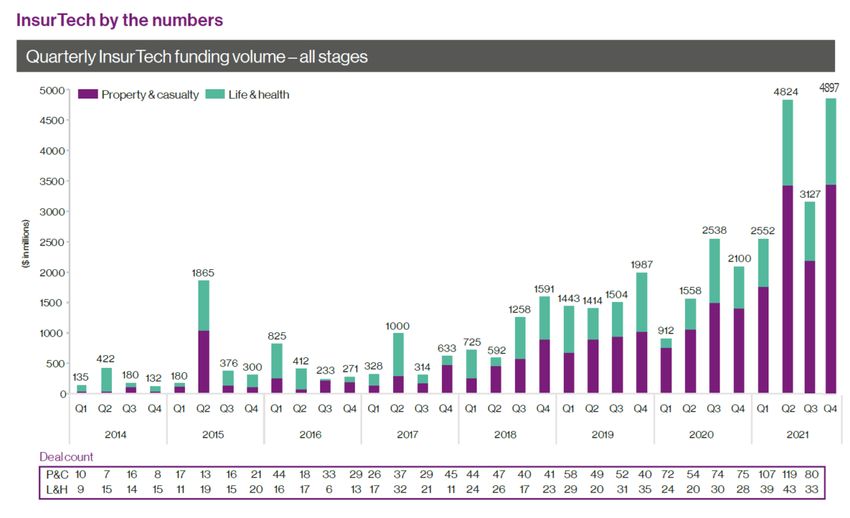

Investimenti Globali in Start up Insurtech: Quarto per Quarto

Investimenti in Start up Insurtech: volume per regione

3

Andamento nel 2021

NORTH AMERICA

$ 9,432

EUROPE ASIA

$ 4,779

$3,456

$2,512

$ 1,383

$945

2020 2021 2020 2021 2020 2021

Fonte: Cb Insights

Ricerca IIA in collaborazione con Global Insurtech Alliance

4

La penetrazione delle polizze digitali nel Mondo

Ricerca Condotta in collaborazione con La Global Insurtech Alliance, con focus su Digital Insurance,

Insurtech & Connected insurances in 7 paesi Europei

7

Markets

Data Analyzed from Italy, Spain, Germany,

Austria, France, Netherlands and Poland

155 Industry Leaders

Rappresentative of decision Makets in Each Country

Leverage on multiple reports from different institutions

Leverage on Knowledge about Digital Distribution

KEY ISSUE

“Global insurance premiums could reach $10 trillion by 2030”

as the industry transitions into a new societal role, according to a report by Bain & Company,

according to the report, titled Insurance 2030: As Risks Mount, Insurers Aim to Augment Protection with Prevention.5

Il Contesto: Insurtech Drivers

Il Consumatore digitale cresce in percentuale e valore

“The Insurance Digital Client” by 2030

The new Era of the IDC % on total Insurance target

(Insurance Digital Customer)

CONNECTED INSURANCE

INSTANT INSURANCE “The Individual who always prefers to 2010 12%

purchase online, by web and mobile,

BLOCKCHAIN does not appreciate a complete

physical experience and is ready to

2015 16%

PAY PER USE

embrace new products, brands and

experiences only because they are

digital. He also interacts through

ON DEMAND INSURANCE physical channels, but only if obliged”

2018 27%

BIG DATA Forbes – June 2017

DIGITAL UNBUNDLING “The Customer less expensive to 2022 42%

acquire & serve Online than Offline”

DIGITAL VALUE CHAIN

IOT SERVICES Amazon 2017 2025 59%

SMART CONTRACTS “The Customer always connected”

Business Insider - 2017 2030 81%

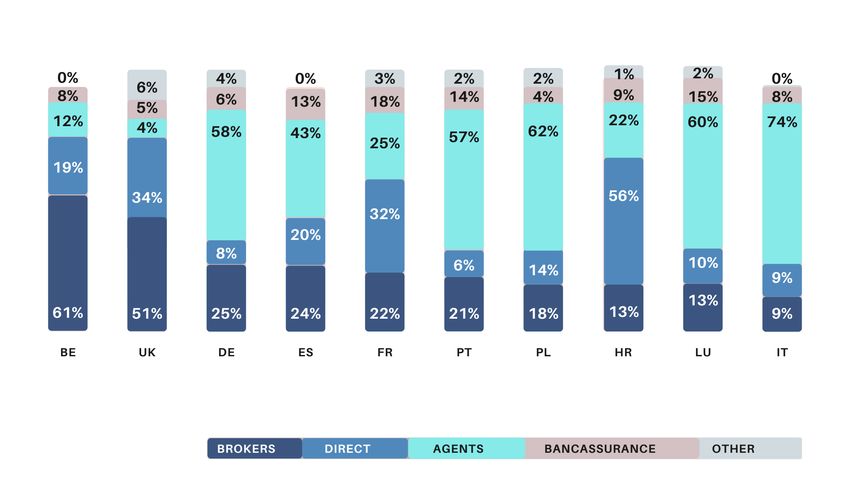

Fonti: World InsurTech Report – Efma 2019Evoluzione della distribuzione digitale ad oggi (dati 2019)

6

❑ A livello Globale il 65% circa

dei premi è intermediato da

Agenti o Broker

❑ In Europa il 67% dei premi è

Intermediato da Agenti o

Broker (con differenti pesi a

seconda dei paesi)

❑ …….Evoluzione della distribuzione digitale: i volumi

7

❑ Valore dei premi complessivi

Evoluzione delle Polizze Digitali & Analogiche dal 2020 al crescerà da 5 Trillion nel 2020

2030 a 10 Trillion nel 2030

12

❑ Ovvero passandro da 1,15

Trillion a 8 Trillion a livello

10 mondiale con CAGR del 22%

❑ Dal 23% all’80% delle polizze

Distribuzione sarà veicolato da

8

assicurativa piattaforme digitali

abilitata da

piattaforme

6 digitali ❑ La Distribuzione diretta (B2C o

B2BC) cresce da 200 Billion

80% nel 2020 a 1.7 Trillion nel 2030

4

❑ L’utilizzo di piattaforme digitali

diventa lo standard di

mercato

2

23%

0

2020 2025 2030

Full Direct Digital Phigital Distribuzione tradizionale su piattaforme digitali Full Physical

Fonte: Ricerca IIA in Partnership con Global Insurtech AllianceEvoluzione della distribuzione digitale: i principali incrementi al 2030

8

CAGR dal 2020

Embedded Insurance 730 Billion

I principali incrementi 53%

al 2030 Additional B2B2C Distribution 840 Billion 35%

New Products for New Needs 840 Billion

Walfare distribution 300 Billion

Altro

Nuovi Players

I drivers della crescita Aumento Bisogno di protezione

Profilazione

Contestualità Offerta

Flessibilità offerta

0 5 10 15 20 25 30 35

Serie 1

Fonte: Ricerca IIA in Partnership con Global Insurtech AllianceEvoluzione della distribuzione digitale: gli attori 9

2020: 5 trillions 2030: 10 trillions

Compagnie* esistenti 35% 29% > Crescita da 1.75 a 2.8 trillion

Intermediari** esistenti 65% 52% > Crescita da 3.25 a 5.1 trillion

≈ 80%

Nuove compagnie 10%

Nuovi Intermediari 8% > Nuovi players – 1.9 Trillion

Altri*** 1% ≈ 20%

(**) Inclusi accordi di Bank Assurance 6 Affinity

(**) rete di Agenti e di Broker

(***) Altri possibili soggetti al momento non riconosciuti/regolati dai Regolatori Assicurativi

Fonte: Ricerca IIA in Partnership con Global Insurtech AllianceEvoluzione degli investimenti in Tecnologia Insurtech

1

0

Global Insurtech Market Da 9.4 billion nel 2020 a 155 Billion nel 2030

InsurTech (Insurance Technology) refers to the use of

technology that engages in the creation, distribution and (CAGR del 32,7%)

administration of insurance product & services. Insurtech is

discovering solutions such as offering ultra-customized

policies, social insurance, and using new streams of data from

Internet-enabled devices to dynamically price premiums.

Insurtech helps insurers to collect and analyze customer data,

which can be specifically used to target right customer, with

affordable price quotation. Moreover, with the use of machine

learning, artificial intelligence, and cloud computing, Insurtech

helps in making better predictions of consumer needs,

purchase quantity, and improves decision making and

insurance planning.

Sovrastimato Sottostimato

Di molto sottostimato Realistico

Digital Insurance Platform Market Da 96,3 billion nel 2020 a 279 Billion nel 2030

Insurance companies can ease policy administration process,

(CAGR del 11,3%)

offload agents from administrative tasks, and can focus on

high-value sales, intuitive dashboards and clear key

performance indicator (KPI) for agents with an

implementation of digital insurance platform. Digital

insurance platform is the emergence of new technologies

engaged in transforming the insurance industry, reducing

costs for consumers & insurance companies, and enhancing

better customer experience.

Fonte: Allied Market Research Sovrastimato Sottostimato

Di molto sottostimato RealisticoTechnologies that will mostly be game changer in 2030

Technnologes most impacting in 2030 Major Impact of Technologies in 2030

Entri digitalizaztion of Legacy Sistems

Distribution

Product Set up & Mgmt

Claims Mgmt

CRM & Profiling

Ecosystems Integration

Other

Data Management Evolved Interfaces AI BlockChain VR & AR OtherPrevisioni addizionali al 2030

12

1. Emergere di «Insurtech Hub» ovvero piattaforme tecnologiche responsabili per la gestione di ecosistemi di

assicurazioni digitali (product aggregation, distribution, profiling, etc) in seno alle maggiori compagnie, ad

intermediari digitali ed tech players

2. Presenza e consolidamento della figura del «Bionic Agent», ovvero intermediari (Broker, Agenti, Sub-Agenti)

fortemente potenziati nella loro operatività

3. Aumento della penetrazione assicurativa su segmenti di Clientela attualmente sotto assicurati: ad esempio

la Penetrazione Danni non rc auto su popolazione europa salirà dall’attuale 1,5% al 9/20%

4. Aumento della penetrazione delle polizze On demand, in particolare prodotti Instant, Micro & Pay Per use in

un logica «Embedded» ma non solo

5. Aumento dei «Nuovi Rischi» ovvero esigenze nuove connesse alla nascita ed allo sviluppo di nuovi bisogni:

ad esempio in Europa i prodotti relativi ai nuovi rischi saranno il 5% del totale dei premiInsurance Inclusion

1

3

- Penetrazione Danni non rc auto su popolazione -

2018 2025 2030

Pre Insurtech Revolution Post Insurtech Revolution New Digital Era

1,5%

3,5% 9-%10%

Fonte: CbInsights su base ItaliaPuoi anche leggere