Il commercio con l'estero: alcuni aspetti macro-economici - Carlo Massa scuola

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Il commercio con l’estero: alcuni aspetti macro-economici.

Diffidate dai sedicenti economisti (se ne trovano a frotte sul web, alcuni anche in siti - tipo FEF ACADEMY - apparentemente seri e che magari, ma

solo di tanto in tanto, sostengono anche cose sensate) e dagli economisti ufficiali (docenti in Università - tipo la Gabriele d’Annunzio di Chieti-Pescara - che

su siti - ad esempio Goofynomics - appaiono graniticamente convinti che il mondo reale possa essere rappresentato con sufficiente fedeltà da modelli matematici e

che ironizzano su chi, per spiegare l’economia, a volte ricorre

che basti una legge per imporre alla realtà di adattarsi ai desideri)

all’analogia fra la famiglia (o l’azienda) e la società (nel senso di nazione, di collettività magari di decine di milioni di cittadini).

Non sto sostenendo che quel che vale all’interno del micro organismo famiglia o azienda necessariamente valga

anche nella dimensione macro di una nazione: dico che chi ritiene comunque sciocco e fuorviante il parallelo

fra famiglia e società non ha certamente capito alcune basi di economia (e magari ha idee confuse su valore, interesse o moneta).

Ecco quindi che per trattare (in modo ultra sintetico e quindi necessariamente piuttosto incompleto e approssimativo) l’aspetto “macro” del

commercio estero io qui parlerò della famiglia di G.G., giovane promessa del calcio da poco accasatosi con F.F.

anche in seguito alla recente nascita di tre bei gemelli, gioiosa conseguenza di una piccola disattenzione.

Caso A): G.G. ha un contratto con una nota squadra emiliana che gli garantisce un reddito fisso netto di 100.000 €

all’anno e F.F. si dedica totalmente alla cura amorevole dei suoi tre più uno bimbi. Le spese, tutte sostenute in

contanti, per acquistare ciò che serve nel corso di un anno per la conduzione familiare sono pari a 84.000 €. Alla

fine di un anno la liquidità della famiglia è, quindi, aumentata di 16.000 € (100.000 - 84.000).

Caso B): rispetto al caso A) cambia solo che F.F. lavora in uno studio dentistico per uno stipendio netto di 20.000 €;

ecco allora che alle spese del caso A) si aggiungono 17.000 € di pagamenti per rette del nido e babysitter. Nel corso

dell’anno la liquidità della famiglia è quindi ora aumentata di 19.000 € [120.000 - (84.000 + 17.000)], 3.000 in più rispetto a prima].

Apparentemente, queste fantasie c’entrano nulla col commercio estero; in realtà le situazioni immaginate per

quella famiglia hanno molto in comune con i rapporti commerciali di un paese con il resto del mondo. Infatti:

- i 100.000 € percepiti sono il prezzo di un bene prodotto da G.G. (le prestazioni calcistico-lavorative) e “esportato”, cioè

venduto a (e utilizzato da) un soggetto “esterno” rispetto alla famiglia, esattamente come quando l’esportatore

italiano Max Mara S.p.A. vende gli abiti che produce e che saranno poi utilizzati al di fuori del nostro paese;

- la scelta di F.F. di vendere i propri servizi lavorativi allo studio dentistico e, col denaro ricevuto, di acquistare

i servizi di cura dei figli (servizi che nel caso A) venivano invece prodotti internamente) sono niente di diverso dall’apertura (nel

senso di internazionalizzazione) dell’economia di un paese;

- i 17.000 € pagati per il nido e la babysitter (così come gli 84.000 precedenti), sono il prezzo di beni acquistati e

“importati” dall’esterno, proprio come il cashmere che Max Mara importa dall’Iran per produrre abiti in Italia;

- i 16.000 € di liquidità accumulata nel caso A) e i 19.000 del caso B) rappresentano i due diversi incrementi di

“riserve valutarie” di un paese: mentre nel caso A) il saldo fra export e import (fra beni venduti fuori dalla famiglia e beni

acquistati da fuori) era 100.000 - 84.000 = 16.000 €, nel caso B) l’export è stato di 120.000 e l’import di 101.000 (84.000 + 17.000),

il che ha originato l’incremento di ricchezza finanziaria di 19.000 €.

Ora un terzo caso, C): partiamo dalla situazione B) ma immaginiamo che G.G. e F.F., per risparmiare, decidano di

rinunciare ai nido e alla babysitter lasciando i tre gemelli soli in casa per molte ore al giorno. L’effetto sarà che

nel corso dell’anno l’incremento di ricchezza finanziaria raggiungerà i 36.000 € (120.000 di export - 84.000 di import) a

costo, però, di una riduzione del benessere interno (i gemelli rimarranno per molte ore coi pannolini sporchi).

Il caso C) mi serve per evidenziare che (contrariamente a quanto sostenevano i mercantilisti nel XVI e XVII secolo) un saldo commerciale

positivo (export > di import) non è necessariamente un obiettivo da perseguire, così come un deficit commerciale

non sempre è una condizione negativa: l’opportunità di un surplus o di un deficit commerciale dipende dalle

condizioni in cui si trova il paese e, soprattutto, da quali beni si importano: peggiorare la posizione finanziaria

con l’estero per importare champagne e ostriche è cosa diversa dal farlo per investire in beni di produzione

tecnologicamente avanzati. Nel primo caso l’aumento di consumi permesso dal deficit commerciale causerà una

riduzione del benessere futuro, quando dovranno essere pagati gli interessi sui debiti contratti o, ancor più, li si

dovrà rimborsare; nell’altro caso, invece, la maggior produzione futura resa possibile dagli investimenti (ammesso

che non si rivelino delle ciofeche) permetterà un maggior benessere futuro.

1

Qualche dato nazionale (e se ne vuoi di più cerca nel sito dell’Istat, ad esempio qui: http://www.annuarioistatice.it/cont_intern/contesto.html )

Paese partner: Mondo

Merce Ateco 2007: totale Tabella 1.

importazioni - esportazioni -

saldo commerciale (milioni

Qui di fianco (tabella 1.) leggi che le

Tipo dato valore valore (milioni

di €)

(milioni €) di €) esportazioni italiane in ognuno degli

ultimi tre anni hanno avuto un valore di

II sem. 2015 25.279 circa 450 miliardi, e le importazioni

180.778 206.056

I sem. 2016 21.989 circa 400. Come sempre, per farsi

185.100 207.088 meglio un’idea è opportuno calcolare i

II sem. 2016 27.654 valori pro capite (cioè per ognuno dei circa

182.527 210.181

60 milioni di residenti nel paese) che

Anno 2016 TOTALE 49.643 risultano, approssimando:

367.627 417.269

7.500 € di export e 6.700 € di import,

con quindi un saldo attivo di 800 €.

I sem. 2017 19.062

204.242 223.303

II sem. 2017 196.416 224.803

28.388

Qui sotto (tabella 2.) puoi invece

Anno 2017 TOTALE 47.450 leggere l’andamento negli ultimi 10

400.658 448.106 anni, dal 2008 al 2017 compresi, del

commercio estero italico. L’ultima

Gen-2018 - 92 colonna “grado di apertura” è calcolata

34.787 34.696

mettendo in rapporto la semisomma di

Feb-2018 3.098 import e export con il PIL. . Una

33.150 36.249

Mar-2018 4.525 economia particolarmente chiusa avrà

2018

36.998 41.523 un grado basso, una molto aperta può

Apr-2018 2.985 arrivare anche a superare il 100%. Nel

33.319 36.305

fare confronti internazionali del grado

Mag-2018 3.366 di apertura occorre però tenere conto

37.205 40.571

Giu-2018 5.071

della pesante influenza della dimensione

37.100 42.171 del paese. Il motivo di questo effetto

I sem. 2018 18.953 prova a intuirlo da te ora come

212.559 231.515

esercizio; poi verificane la correttezza

andando a leggere quanto ho scritto

nella tabella 3. nella pagina successiva.

Tabella 2.

Variazione % su anno

Fonte: ISTAT (dati estratti il 10/9/2018) precedente grado di apertura

Anno Interscambio tot IMPORT EXPORT Saldo IMPORT EXPORT

2008 751.066

382.050 369.016

- 13.034 22,5%

2009 589.342 - 5.876 -22,1% -20,9% 18,6%

297.609 291.733

2010 704.736 - 30.044 23,4% 15,6% 22,0%

367.390 337.346

2011 777.332 - 25.524 9,3% 11,4% 24,0%

401.428 375.904

2012 770.474 9.890 -5,3% 3,8% 24,7%

380.292 390.182

2013 751.235 29.231 -5,1% 0,0% 23,6%

361.002 390.233

2014 755.809

356.939 398.870

41.931 -1,1% 2,2% 23,3%

2015 782.775

370.484 412.291

41.807 3,8% 3,4% 23,2%

2016 784.895

367.626 417.269

49.643 -0,8% 1,2% 23,2%

2017 848.766

400.659 448.107

47.448 9,0% 7,4% 24,7%

I sem. '17 427.546 19.060

204.243 223.303

I sem. '18 444.073 18.955 4,1% 3,7%

212.559 231.514

2Tabella 3.

Grado di apertura [ (X + M) x 0,5 / P.I.L. ] (del mercato nazionale ai flussi di commercio internazionale) di alcuni paesi (anno 2015)

Il fatto che il grado di apertura di un’economia possa superare il 100% non ti deve stupire; certamente in assenza di importazioni il

dato si manterrà basso (si arriverebbe al massimo al 100% se tutta la produzione interna fosse esportata, ma questo significherebbe, l’azzeramento di

consumi e investimenti da parte dei residenti), ma più è “piccolo” il paese e più è naturale un’alta incidenza del commercio estero:

nell’ipotesi che nella Città del Vaticano (stato che ha 900 abitanti su circa un solo km2 di superficie) tutti i lavoratori siano occupati in una

sola azienda di produzione (magari produttrice di santini) che eroga redditi per 10 milioni e che esporta l’intera sua produzione pari a 50

milioni, e supponendo anche che le importazioni Vaticane (carta, inchiostro, energia ecc. oltre a tutti i beni consumati dalla popolazione)

ammontino a 40 milioni, allora il grado di apertura di quel microscopico paese sarebbe del 450% [ (50 + 40) x 0,5 / 10 = 4,5 = 450% ].

Oppure: consideriamo un paese che importa beni intermedi per 1 miliardo di €. Supponiamo che essi vengano trasformati in beni

finali con l’uso di solo lavoro. Se i salari ammontano a 300 milioni e i profitti sono nulli, allora il valore dei beni final i sarà di

1.300 milioni. Ipotizzando poi che siano esportati beni finali per un valore di 1 miliardo e che il resto sia consumato dai

residenti, allora risulta che Esportazioni = Importazioni = 1 miliardo „e PIL = 300 milioni e quindi grado di apertura 333% .

U.S.A. Cina Germania Francia Spagna Olanda Hong Kong Russia Marocco San Marino

10,5% 25% 37% 21% 24% 59% 195% 13% 35% 120%

Nel caso anelassi ad altre informazioni relative a qualunque paese del mondo puoi provare, fra i tanti, con questo sito http://www.infomercatiesteri.it/paesi.php

Per altri dati sulla realtà italiana, invece, consigliabile è sempre il sito http://www.annuarioistatice.it/cont_intern/contesto.html oltre a, ovviamente, www.istat.it

Tabella 4.

Principali paesi destinatari delle esportazioni italiane Principali paesi di provenienza delle importazioni italiane

Paese mln € (anno 2017) peso % Paese mln € (anno 2017) peso %

Germania 55.877 12,5% Germania 65.347 16,3% Dai dati qui a fianco si nota, tra

l’altro, che i primi tre paesi, da

Francia 46.164 10,3% Francia 35.210 8,8% soli, coprono circa un terzo sia

U.S.A. 40.496 9,0% Cina 28.430 7,1% dell’export che dell’import

italiano; i tre paesi più

Spagna 23.194 5,2% Paesi Bassi 22.504 5,6% importanti, quindi, pesano quasi

Gran Br. 23.130 5,2% Spagna 21.175 5,3% quanto gli oltre 180 paesi che

non appaiono in tabella.

Svizzera 20.611 4,6% Belgio 17.968 4,5%

Belgio 13.553 3,0% U.S.A. 15.013 3,7%

Cina 13.514 3,0% Russia 12.309 3,1%

Gran

Polonia 12.592 2,8% Bretagna 11.404 2,8%

Paesi Bassi 10.455 2,3% Svizzera 11.178 2,8%

Resto del mondo: 42,1% Resto del mondo: 40,0%

Tabella 5. (Lombardia, Emilia, Veneto e Piemonte, da sole, Tabella 6. (Dopo quella di Vicenza, la nostra provincia è la seconda per

fanno quasi il doppio delle esportazioni delle altre 16 regioni) export pro capite, con un valore quasi triplo della media italiana di circa 7.000 €)

Principali regioni italiane per export (2017) Principali province italiane per export (2017) Export per

Regione mln € peso % Posizione Provincia mln € peso % abitante (€)

Lombardia 120.334 26,9% 1 Milano 41.112 9,2% 12.800

Veneto 61.320 13,7% 2 Torino 22.135 4,9% 9.700

Emilia R. 59.881 13,4% 3 Vicenza 17.701 4,0% 20.400

Piemonte 47.906 10,7% 4 Brescia 15.784 3,5% 12.500

Toscana 34.761 7,8% 5 Bergamo 15.433 3,4% 13.900

Lazio 22.995 5,1% 6 Treviso 12.872 2,9% 14.500

Friuli V.G. 14.857 3,3% 7 Bologna 13.651 3,0% 13.600

Marche 11.781 2,6% 8 Modena 12.661 2,8% 18.050

Campania 10.488 2,3% 9 Firenze 11.759 2,6% 11.600

Sicilia 9.258 2,1% 10 Verona 11.143 2,5% 12.100

Abruzzo 9.003 2,0% 11 Reggio Emilia 10.322 2,3% 19.400

Trentino A.A. 8.469 1,9% 12 Monza-Brianza 10.186 2,3% 11.800

8,3% 56,5% 5.500 €

Totale altre 8 regioni: Totale altre (circa 90) province:

3Altri dati della nostra provincia

Imprese in provincia di Reggio Emilia dal 2006 al 2017

a (b + c) b c d e f (d - e) g (d/a) h (e/a) i (g - h)

Tasso di Tasso di Tasso di

Anni Registrate Attive Inattive Iscrizioni Cessazioni Saldo

natalità mortalità sviluppo

2006 58.545 53.410 5.135 4.683 3.894 789 8,00% 6,65% 1,35%

2007 58.828 53.705 5.123 4.642 4.388 254 7,89% 7,46% 0,43%

2008 58.699 53.641 5.058 4.250 4.401 - 151 7,24% 7,50% -0,26%

2009 58.085 52.838 5.247 3.880 4.526 - 646 6,68% 7,79% -1,11%

2010 57.922 52.403 5.519 4.135 4.295 - 160 7,14% 7,42% -0,28%

2011 57.861 52.131 5.730 4.137 3.757 380 7,15% 6,49% 0,66%

2012 57.217 51.423 5.794 3.977 4.090 - 113 6,95% 7,15% -0,20%

2013 56.460 50.545 5.915 3.710 4.285 - 575 6,57% 7,59% -1,02%

2014 56.041 49.887 6.154 3.699 3.524 175 6,60% 6,29% 0,31%

2015 55.911 49.730 6.181 3.729 3.503 226 6,67% 6,27% 0,40%

2016 55.562 49.429 6.133 3.354 3.433 - 79 6,04% 6,18% -0,14%

2017 55.042 49.045 5.997 3.299 3.413 - 114 5,99% 6,20% -0,21%

Imprese registrate per forma giuridica in % sul totale (anni 2012 e 2017 in provincia, regione e Italia)

Reggio Emilia Emilia Romagna Italia

Anno 2012 2017 2012 2017 2012 2017

Società di capitali 21,2% 23,9% 21,9% 24,9% 23,2% 27,1%

Società di persone 21,0% 20,0% 22,0% 20,6% 18,6% 16,7%

Imprese individuali 54,6% 52,8% 53,4% 51,7% 54,8% 52,7%

Altre forme 3,1% 3,3% 2,7% 2,8% 3,5% 3,5%

TOTALE 100% 100% 100% 100% 100% 100%

Imprese femminili, giovanili e straniere registrate al 31/12/2017

Imprese femminili Imprese giovanili Imprese straniere

Aree territoriali

n° % sul totale n° % sul totale n° % sul totale

Reggio Emilia 9.940 17,7% 4.976 9,0% 7.979 14,5%

Emilia Romagna 94.060 20,5% 34.072 7,4% 51.621 11,3%

Italia 1.331.367 21,9% 592.689 9,7% 587.499 9,6%

Persone iscritte al Registro Imprese della provincia di Reggio Emilia per nazionalità di nascita

Situazione al 31 dicembre dell’anno:

Stato di nascita 2008 2015 2016 2017

Cina 1.164 1.446 1.492 1.552

Albania 981 1.016 1.030 1.043

Marocco 780 938 957 978

Egitto 571 941 949 974

Tunisia 733 941 929 936

Altri extra UE

Totale extra UE 6.520 8.235 8.369 8.588

Romania 337 470 472 496

Germania 311 305 316 298

Francia 193 195 190 172

Altri UE

Totale UE (escl.Italia) 1.335 1.503 1.503 1.525

Totale Italia 92.696 83.973 82.741 80.879

nazionalità n.c. 210 116 107 82

Tot. soggetti iscritti a RE 100.761 93.827 92.720 91.074

4ESPORTAZIONI (dati in migliaia di € )

Province 2016 2017 Variaz.% € pro capite

Piacenza 4.262.288 4.356.522 2,2% 15.191

Parma 6.277.449 6.557.987 4,5% 14.565

Reggio Emilia 9.492.107 10.322.418 8,7% 19.382

Modena 12.019.555 12.660.816 5,3% 18.038

Bologna 12.823.350 13.651.119 6,5% 13.499

Ferrara 2.211.883 2.420.717 9,4% 6.977

Ravenna 3.588.170 4.003.522 11,6% 10.230

Forlì-Cesena 3.322.581 3.570.055 7,4% 9.011

Rimini 2.145.349 2.337.879 9,0% 6.931

Emilia Romagna 56.142.731 59.881.035 6,7% 13.442

Italia 417.268.910 448.106.664 7,4% 7.468

ESPORTAZIONI (in € x 1.000) per settore merceologico provincia di Reggio Emilia

Settore merceologico 2016 2017 Variaz.% % sul tot. (2017)

Prodotti dell’agricoltura e pesca 8.664 6.529 - 24,6% 0,06%

Prodotti dell’industria 9.471.352 10.302.312 8,8% 99,8%

di cui:

Alimentari e bevande 588.471 620.353 5,4% 6,0%

Tessile-abbigliamento 1.565.327 1.668.041 6,6% 16,2%

Ceramica 1.100.959 1.134.299 3,0% 11,0%

Metalmeccanica 4.789.624 5.399.671 12,7% 52,3%

Elettrica-elettronica 837.823 876.627 4,6% 8,5%

Altri settori industriali 589.148 603.622 2,4% 5,8%

Altri prodotti e attività - merci varie 12.091 13.577 12,3% 0,13%

TOTALE 9.492.107 10.322.418 8,7% 100,0%

Esportazioni della provincia di Reggio Emilia per aree territoriali

Area territoriale 2016 2017 Variaz. % % sul tot. (2017)

EUROPA 6.737.780.000 7.305.118.000 8,4% 70,8%

di cui: Unione Europea 28 6.014.771.000 6.549.850.000 8,9% 63,5%

UEM 19 4.318.814.000 4.696.577.000 8,7% 45,5%

Russia 237.488.000 264.990.000 11,6% 2,6%

Turchia 151.263.000 164.905.000 9,0% 1,6%

AMERICA 1.144.917.000 1.300.901.000 13,6% 12,6%

di cui: U.S.A. 748.095.000 826.443.000 10,5% 8,0%

Canada 125.513.000 137.816.000 9,8% 1,3%

Brasile 79.507.000 91.236.000 14,8% 0,9%

ASIA 1.126.525.000 1.194.982.000 6,1% 11,6%

di cui: Cina 252.550.000 296.542.000 17,4% 2,9%

Giappone 114.898.000 110.887.000 - 3,5% 1,1%

Emirati Arabi Uniti 56.891.000 71.446.000 25,6% 0,7%

Hong Kong 83.135.000 80.972.000 - 2,6% 0,8%

India 75.969.000 83.374.000 9,7% 0,8%

AFRICA 317.100.000 333.640.000 5,2% 3,2%

di cui: Sudafrica 67.329.000 82.687.000 22,8% 0,8%

Algeria 47.295.000 62.334.000 31,8% 0,6%

Egitto 52.885.000 47.104.000 - 10,9% 0,5%

OCEANIA 187.777.000 1,8%

di cui: Australia 158.151.000 1,5%

Nuova Zelanda 25.557.000 0.2%

TOTALE 9.492.106.711 10.322.418.354 100,00

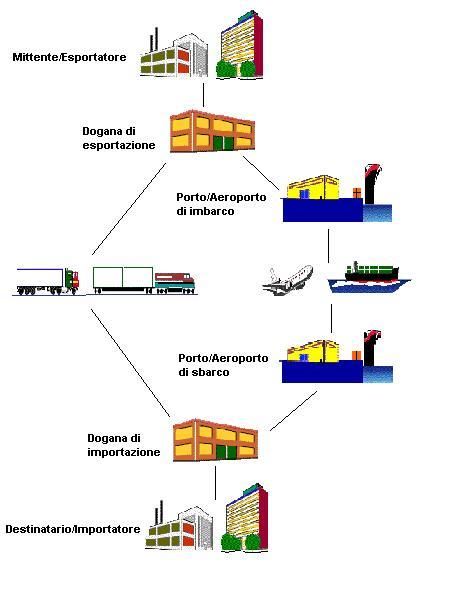

5Il commercio con l’estero: alcuni aspetti amministrativi-aziendali.

A parte la questione linguistica, il più delle volte risolvibile con un’ottima conoscenza dell’inglese (anche tecnico del

settore), i motivi che rendono il commerciare con l’estero più complesso, almeno tendenzialmente, del trattare

con clienti e fornitori nazionali possono derivare principalmente da:

a) le complicazioni collegate alla normativa applicabile; b) la maggior complessità fiscale; c) l’eventuale

utilizzo di una moneta diversa; d) il “rischio paese”; e) la probabile maggior durata e gravosità del trasporto.

Di a), avendo in merito competenze troppo scarse, qui non mi occupo e mi limito quindi a segnalarvi la ancor

più stringente necessità, rispetto a una compravendita “interna”, di stipulare contratti chiari in ogni aspetto al

fine sia di minimizzare la probabilità che sorga un contenzioso sia, nel malaugurato caso che la controversia

nasca ugualmente, di aumentare la probabilità di poter far valere le proprie ragioni (qualsiasi giudice, se il caso si presenta di

non chiara interpretabilità, tende a dare torto alla parte “straniera”).

Per quanto poi riguarda il punto e), se vi scrivessi qui il numero telefonico di un bravo “spedizioniere” darei

fondo a quasi tutte le mie conoscenze sull’argomento, ma nello stesso tempo vi comunicherei anche quelle il

più delle volte sufficienti per un’azienda; ciò perché ogni azienda che opera con l’estero ha almeno uno

spedizioniere di fiducia a cui si affida, essendo lo spedizioniere l’impresa che si occupa di organizzare per i

propri clienti il trasferimento fisico di beni, soprattutto da o verso l’estero (e in questo caso lo spedizioniere assume la qualifica di

“spedizioniere doganale”), svolgendo anche le pratiche doganali e fiscali necessarie. Ho sottolineato “organizzare”

perché è questo il suo compito, e non è, invece, effettuare materialmente il trasporto: a trasportare i beni,

infatti, ci pensano i “vettori” (i “manovali” dei trasporti, mentre gli spedizionieri potrebbero essere pensati come gli “architetti” dei

trasporti). Nulla vieta che le funzioni dello spedizioniere e del vettore siano svolte da uno stesso soggetto se,

ovviamente, abilitato e in grado di rivestire entrambi i ruoli.

Non esiste in pratica impresa che operi con l’estero che non si appoggi a uno spedizioniere per ottenere un

fondamentale quanto indispensabile aiuto quando deve affrontare una spedizione verso o dall’estero. Per dirlo

in modo un po’ più tecnico, lo spedizioniere è l’impresa che per conto del proprio cliente (cioè l’azienda che esporta o

che importa, nel caso di spedizioniere doganale) ma a nome proprio conclude il contratto (o i contratti) di trasporto con il

vettore (o i vettori); il cliente dello spedizioniere, in quanto mandante, non ha alcun rapporto con chi materialmente

effettua il trasporto (il/i vettore/i).

Il mandato che l’esportatore (o l’importatore) dà allo spedizioniere non si esaurisce, però, con la stipulazione

del contratto di trasporto con il vettore, in quanto prevede anche il disbrigo delle pratiche amministrative (le

doganali e fiscali sempre, e spesso anche le eventuali pratiche merceologiche) imposte dalle normative nazionali e estere. Inoltre, il

mandato comprende anche lo svolgimento di tutte le eventuali operazioni accessorie strettamente necessarie al

trasporto, quali ad esempio la pesatura della merce, un particolare imballaggio, il deposito e la custodia della

merce fino alla sua consegna o al ritiro al/dal vettore. A tutto ciò si aggiunge non di rado anche un’attività di

consulenza amministrativa.

In caso di commercio estero, dunque, la necessità di curare attentamente gli aspetti contrattuali e tecnici è

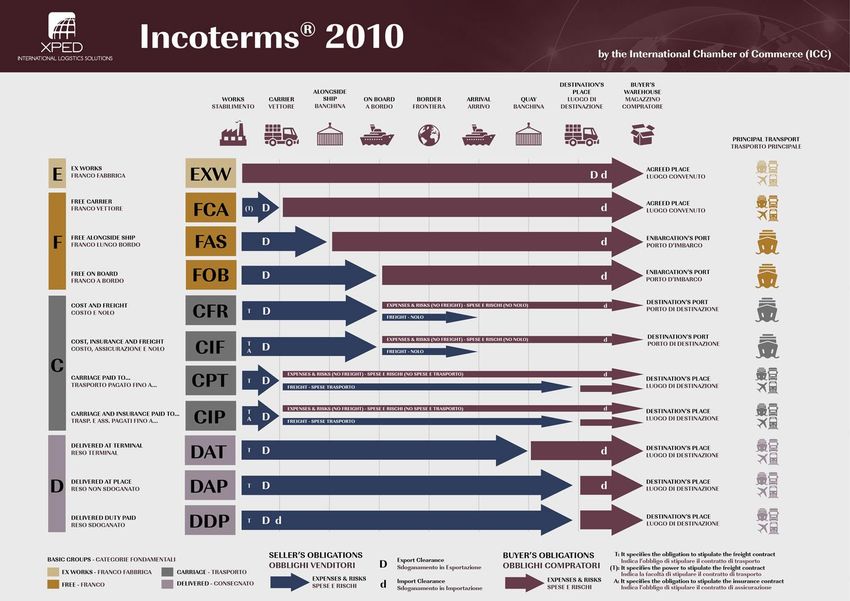

mediamente più stringente che nel commercio interno, e il ricorso all’uso degli “international commercial terms”,

più spesso chiamati in modo abbreviato “Incoterms”, va verso questa direzione. Come certamente saprete,

gli Incoterms sono (e qui saccheggio Wikipedia) termini utilizzati nel campo delle importazioni ed

esportazioni, validi in tutto il mondo, che definiscono in maniera univoca e senza possibilità di

errore ogni diritto e dovere in capo ai vari soggetti giuridici coinvolti in una operazione di

trasferimento di beni da una nazione ad un'altra, e i soggetti coinvolti sono, in genere, il venditore, il

trasportatore, le due dogane (quella del paese dell’esportatore e quella del paese in cui la merce è importata), l’acquirente e l’assicuratore.

6Gli Incoterms, la cui prima versione risale al

1936, sono periodicamente stabiliti e ratificati

dall'International Chamber of Commerce (ICC).

Vengono pubblicati in lingua inglese (con

traduzione autorizzata in altre 31 lingue da

parte delle varie camere di commercio

nazionali).

L’ultima revisione dei termini risale al 2010 ed è

entrata in vigore il 1º gennaio 2011, per cui da

quella data la denominazione corretta da

utilizzare è Incoterms 2010. Per la fine del

prossimo anno (il 2019) è prevista la

pubblicazione della nuova versione (Incoterms

2020) che sarà applicabili dall’2020.

Ogni singola sigla codificata nell'Incoterms

definisce in modo chiaro chi deve accollarsi i

costi e le responsabilità: 1) per ogni parte di

trasporto, 2) per i costi doganali in partenza e in

arrivo, 3) per i costi assicurativi.

Ovviamente è basilare che, dopo la sigla

dell’incoterm, sia riportata l'indicazione del

nome specifico della località geografica, della

frontiera o del porto/aeroporto a cui la sigla

stessa si riferisce (ad esempio: se Illy esporta

caffè in Giappone, “FAS Trieste” significa che

costi e rischi sono a suo carico fino al porto di

Trieste e dal caricamento sulla nave compreso

passano all’importatore).

7Nell’ipotesi che la tabella precedente non sia ben leggibile, cercate di chiarirvi un po’ le idee con i due schemi

qui sotto e le spiegazioni per ognuno ( brutalmente copia-incollate da https://www.xpedinternational.com/news-it/incoterms-2010/. )

• Gruppo E - (Derivato da ex, partenza):

o EXW. Ex Works (località)

• Gruppo F - (derivato da Free, trasporto non pagato):

o FCA. Free Carrier (località)

o FAS. Free Alongside Ship (porto specifico di partenza)

o FOB. Free On Board (porto specifico di partenza)

• Gruppo C - (derivato da Cost, trasporto pagato in partenza):

o CFR. Cost and Freight (porto specifico di arrivo)

o CIF. Cost, Insurance and Freight (porto specifico di arrivo)

o CPT. Carriage Paid To (punto specifico di arrivo)

o CIP. Carriage and Insurance Paid to (punto specifico di arrivo)

• Gruppo D - (Derivato da Destination, arrivo):

o DAP. Delivered At Place

o DAT. Delivered At Terminal

o DDP. Delivered Duty Paid (località)

Carico Dogana Trasporto Scarico Carico Trasporto Scarico Carico Trasporto Dogana Tasse

Assicurazione

merce export al porto al porto su nave marittimo da nave al porto dal porto import importazione

EXW NO NO NO NO NO NO NO NO NO NO NO NO

FCA SI SI SI NO NO NO NO NO NO NO NO NO

FAS SI SI SI SI NO NO NO NO NO NO NO NO

FOB SI SI SI SI SI NO NO NO NO NO NO NO

CFR SI SI SI SI SI SI NO NO NO NO NO NO

CIF SI SI SI SI SI SI NO NO NO SI NO NO

CPT SI SI SI SI SI SI NO NO NO NO NO NO

CIP SI SI SI SI SI SI NO NO NO SI NO NO

DAT SI SI SI SI SI SI SI NO NO SI NO NO

DAP SI SI SI SI SI SI SI SI SI SI NO NO

DDP SI SI SI SI SI SI SI SI SI SI SI SI

Ex Works / Franco Fabbrica Acquistare merce con resa Ex Works significa prendersi carico dei costi e delle responsabilità

dell’intero trasporto, a partire dal luogo in cui sono presenti le merci da prelevare. Esistono però diversi rischi anche per il cedente

che stanno portando alla considerazione di una modifica, se non della totale eliminazione della clausola Ex Works.

FCA Free Carrier / Franco Vettore Con gli FCA Incoterms, il venditore si occupa di far arrivare le merci fino al punto

concordato con l’acquirente (magazzino, terminal…) dove verranno consegnate al vettore. Da qui in poi costi e responsabilità sono a

carico del compratore, mentre lo sdoganamento in export resta a carico del venditore.

FAS Free Alongside Ship / Franco sotto bordo È una delle clausole riservate al trasporto marittimo, e significa che il venditore

si fa carico di spese e responsabilità del trasporto fino alla consegna delle merci “a banchina” nel porto d’imbarco.

FOB Free On Board / Franco a bordo Rispetto alla precedente, questa clausola assegna costi e rischi, oltre all’operazione

doganale per l’esportazione, al venditore fino alla consegna delle merci a bordo della nave.

CFR Cost and freight / Costo e Nolo In questo caso il venditore si assume i costi del trasporto fino al porto di destinazione,

mentre i rischi sono a carico dell’acquirente dal momento in cui le merci sono a bordo della nave.

CIF Cost Insurance and Freight / Costo, Assicurazione e Nolo La clausola Incoterms CIF si differenzia dal CFR solamente

per le spese di assicurazione che sono anch’esse a carico del venditore, intese come copertura minima.

8CPT Carriage paid to / Trasporto pagato fino a Le responsabilità sono le stesse del trasporto FCA, ma nel caso del CPT

il venditore si fa carico anche dei costi della spedizione fino al luogo concordato con l’acquirente. Questa resa è spesso ut ilizzata in

caso di trasporto via aerea.

CIP Carriage and Insurance paid to / Trasporto e Assicurazione pagati fino a La clausola CIP è identica all’Incoterms

CPT con una sola differenza: oltre ad accollarsi costi e responsabilità del trasporto fino al luogo di destinazione, con la r esa CIP il

venditore ha l’obbligo anche di coprire l’assicurazione della merce.

DAT Delivered at terminal / Reso al terminal È l’unica clausola che include le spese di sbarco o scarico. Il venditore si

prende carico di costi e rischi del trasporto delle merci fino al terminal concordato (un magazzino, un aeroporto, una banchina, un terminal

stradale o ferroviario…), che deve essere indicato in modo esplicito. Il compratore è incaricato delle operazioni doganali per

l’importazione e dei costi relativi.

DAP Delivered at Place / Reso al luogo di destinazione Chi vende si occupa di coprire spese e rischi della spedizione

fino a un luogo concordato, finché la merce è pronta per essere scaricata, ma non sdoganata (operazione a carico dell’acquire nte).

DDP Delivered Duty Paid / Reso Sdoganato È l’opposto della resa Incoterms Ex Works: in questo caso è il venditore a

farsi carico di costi e rischi per tutto il trasporto fino al luogo di destinazione, dove le merci devono essere pronte per e ssere

scaricate. A suo carico sono anche le responsabilità dello sdoganamento.

Lo studente attento (ma inesperto) in genere giunge a questo punto alla conclusione che EXW sia la clausola

migliore per l’esportatore mentre la DDP sia quella che avvantaggia massimamente l’importatore, almeno a

parità di prezzo concordato tra le parti. E così lo studente dice quella che, con una sofisticata espressione

anglosassone, può essere definita un’emerita bull shit.

L’opportunità di adottare un particolare incoterm, infatti, deve essere valutata tenendo in considerazione, oltre

ai costi e ai rischi del trasporto, anche altri aspetti dell’operazione, e in particolare le clausole relative al

pagamento; dalla combinazione fra incoterm e tipo di pagamento discendono, infatti, rilevanti conseguenze

che saranno trattate sinteticamente nelle prossime pagine.

Il problema di coordinare adeguatamente incoterms e modalità di trasporto con la forma del pagamento ce l’ha

il venditore ma, ovviamente, anche il compratore, infatti:

a) il venditore deve evitare di compromettere la sicurezza dell’incasso del proprio credito, e cioè deve tutelarsi

sia dal rischio di insolvenza della controparte e/o del paese dell’importatore, sia dal rischio di revoca

dell’ordine o comunque di mancato ritiro della merce da parte dell’acquirente;

b) il compratore deve evitare di non ricevere la merce (o di riceverla non conforme all’ordine) e di doverla pagare

ugualmente.

Azzerare contemporaneamente i rischi per entrambi è impossibile, ma è doveroso cercare una soluzione che

consenta all’operazione di andare in porto, una soluzione quindi che tuteli in modo soddisfacente i due

contraenti e cioè che permetta:

a) al venditore che consegna la merce conforme agli accordi nei tempi e nei modi concordati, di ricevere

puntualmente il corrispettivo dovuto;

b) al compratore che paga puntualmente l’importo, di prendere in consegna la merce conforme all’ordine

d’acquisto.

Segnalo subito, comunque, che occorre distinguere il caso della merce “customizzata”, cioè lavorata

appositamente per il cliente, da quello della merce prodotta “in serie” o, come anche si dice, “prodotta per il

magazzino” (cioè destinabile a molti clienti diversi); un esempio basta per chiarire la ragione della distinzione: supponiamo

che alla Formelli s.r.l. di Formia venga commissionata dalla Japo K.K. di Osaka la produzione di stampi che

saranno utilizzabili solo dal committente in quanto realizzati su sue specifiche esigenze, e ipotizziamo anche

che venga concordato il termine di consegna EXW. Terminata la produzione, la Formelli s.r.l. dà avviso di merce

pronta al cliente. La Japo K.K., però, per una qualche ragione (magari perché non più interessata all’operazione) non invia il

mezzo per il ritiro della merce, con la conseguenza che il venditore, dopo aver sostenuto i costi per la

produzione di un bene che non può essere rimesso sul mercato, non ottiene il pagamento di quanto dovuto. Se

la produzione avesse riguardato beni standard (nel senso di prodotti in serie) il danno sarebbe stato più contenuto in

quanto la merce avrebbe potuto essere comunque piazzata sul mercato.

9Al di là dell’esempio, il problema in generale per l’esportatore che concorda una consegna EXW (ma il discorso è

analogo anche per altri incoterms come FCA e FAS) abbinata con un qualsiasi pagamento che non sia quello anticipato (rispetto alla

consegna) è che con queste clausole di consegna non avrà il controllo sulla merce in quanto tutto sarà gestito da

mandatari (da incaricati) del compratore, e quindi l’esportatore potrebbe non venire in possesso della prova

dell’avvenuta corretta consegna, rimanendo così indifeso nel caso il compratore sollevi eccezioni, magari

pretestuose, per non pagare o pagare in ritardo o richiedere uno sconto sul prezzo concordato. Faccio notare,

infatti, che questo rischio rimarrebbe anche nel caso di presenza di una clausola di pagamento “rassicurante”

quale una Lettera di credito irrevocabile e confermata (del cui funzionamento parleremo a pagina 11), ciò in quanto il venditore

vedrebbe compromessa la possibilità di escussione della garanzia a causa dell’assenza della prova dell’avvenuta

spedizione. Il venditore potrebbe correre rischi perfino con il pagamento anticipato: capita nel caso di

“advance payment guarantee”, cioè di bonifico anticipato e vincolato, però, a una garanzia di restituzione

dell’importo in caso di mancata o non puntuale consegna; anche in questo caso è importante che l’incoterms

permetta al venditore di dimostrare di aver eseguito la consegna della merce attraverso la presentazione di una

copia del documento di trasporto.

Da qui l’importanza di adottare un Incoterms del gruppo “C”, perché in questo modo il venditore mantiene il

controllo sulla merce fino alla località di destinazione concordata: il maggior costo a suo carico (di cui, comunque, si terrà conto

nel prezzo della merce) per il trasporto è spesso più che compensato dalla più elevata sicurezza di ricevere il pagamento.

Ecco quindi che, salvo casi particolari, è preferibile concordare uno degli Incoterms CPT/CIP o CFR/CIF, mentre è

meglio evitare gli Incoterms EXW, FCA, FAS, FOB, ma anche DAT, DAP, DDP, salvo valutazioni, da verificare caso

per caso, circa il possibile utilizzo del FCA o del FOB quando si ritenga di riuscire ad ottenere copia del

documento di trasporto al momento della consegna della merce al vettore.

Modalità di pagamento nel commercio internazionale

Parto segnalando quella che è la principale distinzione fra modi di pagamento della merce, vale a dire la

differenza fra, da un lato, i pagamenti “aperti” (open account) e, dall’altro lato, i pagamenti “COD” e “C.A.D.”,

acronimi di Cash on Delivery e Cash Against Documents di cui parlo, rispettivamente, a fine pagina e a pag. 10.

Un pagamento è “aperto” quando la consegna delle merci non è vincolata, collegata, al suo pagamento,

come invece è nel caso, come vedremo fra poco, sia di un pagamento COD sia di un pagamento CAD.

Va da sé che, a meno di rapporti fra le parti caratterizzati da un alto grado di fiducia oppure a meno di ricorrere

a qualche strumento di riduzione dei rischi, negli altri casi un pagamento aperto è fortemente sconsigliabile.

Per comprendere meglio gli effetti delle combinazioni fra i termini (nel senso di clausole, accordi) di consegna e quelli di

pagamento è opportuno poi ricordare, a grandi linee, quali sono le tipologie di pagamento più frequentemente

usate nel commercio con l’estero.

Occorre, però, che ci intendiamo subito su cosa intendere col termine “pagamento”: si potrebbe, infatti,

intenderlo come ottenimento di denaro, ma qui lo si usa anche con il significato di ricevimento di un strumento

finanziario che in futuro darà origine, in modo più o meno sicuro e rapido, a un incasso di denaro (ad esempio

l’ottenimento di un pagherò, l’accettazione di una tratta, l’ottenimento della dichiarazione di una banca di aver effettuato un bonifico e altro) .

Cominciamo dal facile, e cioè col dire che il pagamento può avvenire prima, contemporaneamente o

successivamente alla consegna della merce, e fin qui non ci vuole Newton per capirlo.

Quando il pagamento è contemporaneo alla consegna allora il più delle volte si tratta di un pagamento “COD”,

acronimo di “Cash on Delivery”, che è, in pratica, un pagamento contrassegno (invito chi non si ricorda che caspita è il

“contrassegno” ad andare a riguardarsi la pagina 4 degli appunti “Il diritto di proprietà e il suo trasferimento” che vi distribuii in prima e che certamente tenete ancora

sul comodino) in quanto è il pagamento attraverso lo spedizioniere. Questa modalità è probabilmente quella più

diffusa nel caso di operazioni via terra in area U.E.: l’esportatore incarica lo spedizioniere di consegnare la

merce al compratore solo dopo aver ricevuto, secondo quanto concordato col compratore, uno o l’altro fra:

10- banconote;

- dichiarazione bancaria di avvenuto trasferimento dei fondi, irrevocabile e incondizionato, a favore del venditore;

- dichiarazione bancaria (della banca dell’esportatore) di avvenuto accredito;

- dichiarazione bancaria di blocco dei fondi;

- assegno circolare;

- dichiarazione bancaria di aver ricevuto ordine di pagamento;

- assegno bancario;

- firma di accettazione di una cambiale tratta;

- pagherò cambiario.

Segnalo, anche se spero sia superfluo, che i primi cinque strumenti hanno un grado di sicurezza maggiore degli

ultimi quattro.

Detto del pagamento “Cash On Delivery” e ribadito che questo sistema, nonostante il nome, non esclude il

credito di fornitura (ad esempio nel caso - peraltro raro - di ricevimento di una cambiale) parliamo ora degli strumenti bancari

d’uso più frequente nel commercio internazionale.

I quattro strumenti in assoluto più utilizzati (qualunque sia la tempistica del pagamento rispetto alla consegna) sono:

(1.) il bonifico; (2.) il credito documentario, (3.) la lettera di credito e (4.) la lettera di

credito stand by.

(1.) Dei quattro appena citati, il bonifico è il sistema più usato perché non solo è usuale in caso di pagamento

a mezzo COD, ma è anche la prassi per tutti i pagamenti “aperti” (open account), cioè, come già ho scritto,

nei casi in cui la consegna delle merci non è vincolata al pagamento, eventualità frequente, ribadisco anche

questo, quando tra le parti intercorrono rapporti di fiducia consolidati nel tempo.

E’ ovvio che con il bonifico, se abbinato a un pagamento aperto, il rischio per l’esportatore (in caso di pagamento

posticipato) o per l’importatore (se il pagamento è anticipato) è massimo, e quindi quando la fiducia nella controparte non è

elevata l’uso del bonifico è prudente sia accompagnato da tecniche che riducano il “risk credit”, come ad

esempio l’assicurazione del credito o l’uso del factoring (di cui, forse, accennerò più avanti).

Fare o ricevere un bonifico fra c/c su banche residenti in paesi diversi è oggi, diversamente dal passato,

praticamente semplice come nel caso del bonifico nazionale; le uniche differenze sono infatti:

- il maggior costo (le commissioni bancarie, che variano da meno di uno fino a pochi euro nei bonifici nazionali, diventano in genere una o tuttalpiù poche

decine di euro nei bonifici con l’estero);

- la necessità di indicare alla banca, oltre al codice IBAN del conto di accredito, anche il codice “BIC” (Bank

Identifier Code), spesso definito anche codice “ SWIFT” (Society for Worldwide Interbank Financial Telecommunication) della banca

estera; faccio presente che in alcuni paesi (ad esempio USA, Canada, Giappone e Cina) i conti correnti non sono identificati

dal codice IBAN ma da altri dati.

Di rilevante importanza sono poi anche i codici TRN e CRO: il codice “TRN” (transaction reference number, di 30

caratteri alfanumerici) come anche il suo sottocodice “CRO” (codice di riferimento dell’operazione, di 11 cifre) sono,

infatti, codici identificativi non del conto bensì dell’operazione, codici che vengono sempre indicati dalla banca

al cliente (che le ha ordinato il pagamento) e che questi può a sua volta comunicare al beneficiario per consentirgli di

verificare l’avvenuto pagamento prima ancora che l’accredito risulti sul suo conto corrente; il TRN, infatti,

consente sia di controllare che l’ordinante abbia disposto veramente il bonifico ma anche la corretta ricezione

del pagamento presso la propria banca. (Per i curiosi: il CRO è contenuto nel TRN, in quanto il primo è costituito dalle 11 cifre comprese fra il

sesto e il sedicesimo carattere del TRN).

Quando il pagamento con bonifico avviene in Euro ed entro l’area UE (con aggiunta di Svizzera, Norvegia, Islanda, Liechtenstein,

Principato di Monaco e, ovviamente, San Marino) allora si tratta di un bonifico SEPA (Single Euro Payment Area), le cui caratteristiche

principali sono il costo in genere ridotto (rispetto agli altri bonifici esteri) e tempi certi per l’accredito (normalmente

entro tre giorni lavorativi dall’ordine o anche entro un solo giorno se si richiede un bonifico “urgente”, il cui costo è ovviamente maggiore) .

11(2.) Con gli incassi documentari, detti anche crediti documentari, o C.A.D. (cash against documents) o

documentary collections, il venditore affida i documenti di spedizione della merce a una propria banca che

invia poi la documentazione alla banca dell’importatore. Quest’ultima potrà consegnare al proprio cliente i

documenti necessari per il ritiro della merce esclusivamente se questi esegue le istruzioni stabilite per il

pagamento. Anche nel caso di CAD, come già si è visto nel COD, la C di cash va intesa non solo come

trasferimento di liquidità ma anche come consegna, da parte del compratore, di un qualche strumento

finanziario diverso dalla moneta, come un pagherò cambiario o l’accettazione di una tratta. Infatti i pagamenti

CAD sono di due tipi:

- D/P (documenti contro pagamento), e in questo caso la banca dell’importatore consegna al proprio cliente i

documenti necessari per ritirare la merce dopo aver effettuato il bonifico alla banca dell’esportatore;

- D/A (documenti contro accettazione), quando per ottenere i documenti l’importatore deve accettare di

promettere un pagamento futuro, e questa promessa può essere costituita o da una “Promissory Note”

(l’italico pagherò cambiario) oppure dall’accettazione di una Bill of exchange (la nostrana cambiale tratta).

L’esportatore in possesso di questi “effetti” (cioè titoli rappresentativi di un credito) per incassare effettivamente liquidità

dovrà o attendere la scadenza del titolo o “scontarlo”, cioè farselo anticipare, spesso con un’operazione di

Forfaiting, di cui farò cenno a pagina .

(3.) Le lettere di credito (L/C) sono, in pratica, delle fideiussioni bancarie sottoposte a condizioni: infatti

con la lettera di credito la banca si impegna, su richiesta di un acquirente-importatore, a effettuare il pagamento

all’esportatore ma solo a condizione che questi assolva tutti i compiti e le condizioni previste ed esplicitate

nella stessa lettera di credito, e cioè che presenti entro un determinato termine tutti i documenti richiesti.

Se col sistema CAD (cioè col credito documentario) , analogamente al caso COD, l’esportatore non rischia più di perdere

il possesso della merce senza ricevere il pagamento ma rischia ancora di non essere pagato ogni volta che il

compratore non è più in grado di farlo o non è più interessato al ritiro della merce, con la lettera di credito (se

irrevocabile) l’esportatore che adempie correttamente e puntualmente tutti i suoi obblighi (e abbia concordato una

clausola di consegna adeguata, vedi inizio pagina 8) non rischia più nemmeno di non ricevere il pagamento anche nel caso che

l’importatore fallisca o semplicemente cambi idea e non voglia più la merce.

(4.) La lettera di credito stand by (SBLC, Stand-by letter of credit) è, in sostanza, una fideiussione

bancaria a prima chiamata, in quanto la banca emittente si impegna, su incarico dell’importatore per un periodo

determinato ed entro un importo massimo prestabilito, a eseguire il pagamento a favore dell’esportatore

(beneficiario) a semplice sua richiesta: l’unica cosa che l’esportatore dovrà infatti far avere alla banca è, non di

rado, solo una copia della fattura e la dichiarazione di non averne ricevuto il pagamento dall’importatore. La

lettera di credito stand-by, quindi, più che una forma di pagamento deve essere considerata come una pura

garanzia, tanto è vero che, diversamente dal caso (3.) del credito documentario (cioè della lettera di credito non stand-by), qui

non necessariamente il pagamento della merce avviene tramite la banca emittente: una volta ottenuta una lettera

di credito stand-by, i rapporti continuano a svolgersi direttamente fra compratore e venditore e il pagamento

può essere concordato con un qualunque strumento, magari anche al di fuori del circuito bancario; qualora alla

scadenza il debitore non adempia alla propria obbligazione, allora il venditore (beneficiario della SBLC)

attiverà la Stand By presentando la richiesta di escussione alla banca garante e questa pagherà anche nel caso

l’importatore possa dimostrare che ha tutti i diritti per non pagare, magari perché la merce è totalmente non

conforme. La banca paga comunque l’esportatore, poi addebiterà l’importo all’importatore che, infine, dovrà

attivarsi nei confronti dell’esportatore per far valere i propri diritti e cercare di recuperare l’importo e gli

eventuali danni ingiustamente subiti.

Rimanendo nella pagina qualche riga di spazio, ne approfitto per ribadire che quanto trovate in questi appunti è

solo una molto vaga, incompleta e grossolana rappresentazione dei vari aspetti del commercio estero, preparata

allo scopo di darvi appena un’idea di massima dei problemi tipici di quel mondo, problemi per la cui ottimale

soluzione accorrono quasi sempre competenze professionali in genere non disponibili all’interno della gran

parte delle aziende le quali, quindi, è opportuno si rivolgano a validi consulenti esterni in grado anche si seguire

l’incessante evoluzione delle tecniche e delle normative finanziarie, contrattuali e nei trasporti.

12Circa il valore didattico di queste pagine, sono consapevole che alcune cose che ho scritto possono essere

contestate da chi è competente; il fatto è, però, che la trattazione di un argomento così vasto e complesso

impone l’adozione non solo di semplificazioni ma anche di definizioni e classificazioni che inevitabilmente si

prestano a critiche: come vi ho scritto almeno una decina di volte, nel mondo (e quindi anche nel mondo delle operazioni di

import/export) le cose quasi mai sono o bianche o nere, esistendo invece una infinita serie di tonalità di grigio il cui

inquadramento in poche categorie (tipo: bianco, grigio chiaro, grigio, grigio scuro e nero) risulta comunque soggettivo. Ecco

perché se anche avete compreso tutto e imparato buona parte di quel che trovate in questi appunti, vi resterà

ancora tanto da conoscere sull’argomento prima di poter dire di saperne abbastanza; mi sento, però, di

garantirvi che già così di queste cose ne saprete molto più della media degli umani, avrete compreso più della

media degli studenti e di una percentuale non piccola di neo laureati in economia e sarete comunque appena

all’inizio della strada che, per essere percorsa, richiede anche molta esperienza lavorativa.

L’aspetto fiscale

Su questo, aggiungo solo poche righe alle dieci pagine del testo che vi ho fotocopiato e distribuito.

Se si esclude quello del Principato del Liechtenstein, quello Svizzero e - forse - un altro paio, i governi di tutto

il mondo compiono ogni sforzo di cui sono capaci per sorvegliare il più capillarmente possibile chi opera nel

loro territorio, soprattutto al fine di ottenere le sempre maggiori risorse necessarie per finanziare la continua

crescita del proprio apparato burocratico-amministrativo. Questo implica, fra le tante cose, anche il controllo

di tutto ciò che entra e che esce nel e dal paese, e da qui l’esistenza delle “dogane”, strumenti governativi il cui

scopo è sia fiscale (applicare dazi e imposte varie alle merci in transito per far giungere soldi al governo) , sia di politica

economica [avvantaggiare attraverso limitazioni all’import e aiuti all’export alcuni produttori interni (quelli con più “amici” fra i politici e gli alti dirigenti

pubblici), penalizzando però cosi tutti gli altri cittadini], sia statistico (aumentare le informazioni utili alla politica (al governo e al parlamento) per

programmare e controllare le iniziative volte al raggiungimento dell’araba fenice dell’immancabile “bene comune”)

Quando poi, come l’Italia con la U.E., un paese fa parte di una comunità di stati che hanno deciso di

liberalizzare gli scambi commerciali fra loro, allora la dogana mantiene intatte le sue competenze solo sui flussi

di merci da e per i confini del territorio comunitario. Operando ogni azienda di qualsiasi paese UE sullo stesso

vastissimo ma unico mercato, è naturale che, affinché la concorrenza sia corretta, tutte debbano seguire le

medesime regole nel commercio extraUE; ecco perché l’applicare una limitazione all’import come anche

un’agevolazione all’export è una scelta che non è più dei governi nazionali ma è presa per tutti in sede UE (dal

Consiglio su proposta della Commissione, come probabilmente ricordate da precedenti letture d’altra materia).

Qui copio-incollo una pagina tratta dal sito istituzionale https://europa.eu/european-union/topics/customs_it

Libero scambio in Europa Grazie all’unione doganale dell’UE:

• i dazi alle frontiere tra i paesi dell'UE sono un ricordo del passato

• disponiamo di un sistema uniforme di dazi sulle importazioni dai paesi non appartenenti all'UE.

Oltre a garantire il flusso degli scambi, i doganieri svolgono tutta una serie di compiti a tutela dei cittadini europei.

L’unione doganale è un’area commerciale unica, nella quale tutte le merci circolano liberamente, sia che siano state

fabbricate nell’Unione europea o che siano importate da paesi terzi. È possibile, ad esempio, spedire un cellulare

finlandese in Ungheria senza pagare dazi e senza essere soggetti a controlli doganali.

Il dazio su beni provenienti da paesi extra UE, ad esempio un televisore importato dalla Corea del Sud, viene di solito

pagato al momento del primo ingresso nell'Unione: successivamente non vi sono ulteriori dazi, né controlli.

Malgrado ciò, l'attività doganale nell'UE resta d'importanza vitale, considerato il cospicuo volume di merci che entrano nel

suo territorio. I servizi doganali dell’UE:

• trattano quasi il 16% delle importazioni mondiali complessive, vale a dire più di due miliardi di tonnellate di merci e

• più di 270 milioni di dichiarazioni all'anno.

Non dovete, però, pensare che i governi nazionali si disinteressino degli scambi intracomunitari: agli operatori,

infatti, viene imposto di comunicare all’amministrazione finanziaria ogni operazione di vendita o di acquisto.

Questa comunicazione è da sempre fatta, in genere mensilmente, attraverso il “Modello Intrastat” (Intrastat Vendite

o Intrastat Acquisti) in cui si riportano, per ogni cliente o per ogni fornitore UE, il totale delle operazioni,

rispettivamente, di vendita o di acquisto; dal 1/1/2019, invece, sembra che quest’obbligo sparirà, ma in cambio

si dovrà inviare al fisco ogni singola fattura (in formato elettronico) emessa nei confronti di chiunque, (cliente

italiano o comunitario) ed entro il giorno di emissione. L’invio al fisco delle fatture emesse su clienti extraUE

sarà invece solo facoltativo in quanto i controlli e le informazioni relativi a queste operazioni continuano a

essere espletati dalle dogane. Questa novità, che certamente romperà le maschie gonadi ancor più degli

intrastat, viene definita dal VPa5* e con perfetta Orwelliana neo-lingua, una semplificazione fiscale.

13Puoi anche leggere