La situazione dell'industria automobilistica nel mondo all'inizio del 2010.

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

La situazione dell’industria

automobilistica nel mondo all’inizio

del 2010.

Un rapporto a cura di Francesco Garibaldo per la Provincia di Torino.

Bologna, 30 aprile 2010.

1. Tendenze convergenti e divergenti.

1.1. Capacità produttiva e vendite dopo la crisi.

Il punto di partenza di questo rapporto è la constatazione del formarsi e

consolidarsi di trend divergenti tra le diverse aree del mondo. Se, infatti, la

situazione globale è condensata in poche cifre:una capacità produttiva pari a 80-

90 milioni di auto/anno contro una domanda di 50 milioni di auto/anno, cioè una

situazione di eccesso di capacità produttiva, il quadro cambia quando si

guardano le differenti aree geo-economiche e le grandi imprese assemblatrici ( in

gergo OEM).

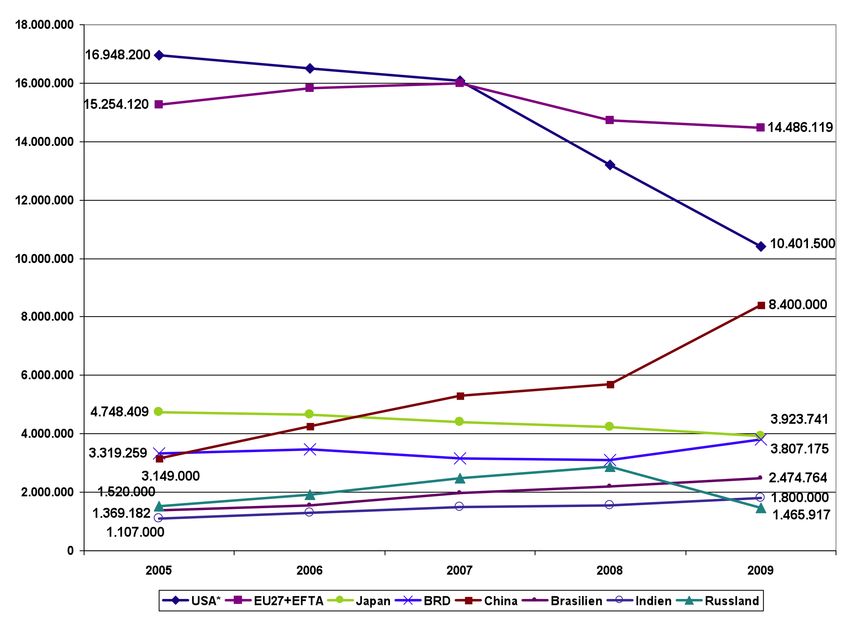

Il seguente grafico1 rende conto di tali differenze:

1Questo grafico e i seguenti sono presi dalla relazione del professor Juergens al seminario di Torino

del 14 e 15 Aprile 2010.

1

Come si vede chiaramente la crisi ha creato una divergenza di andamenti nelle immatricolazioni di auto tra Cina, India e Brasile, da un lato, e USA, Europa (Unione Europea + EFTA) e Russia, dall’altra. L’andamento divergente inizia nel 2007 per USA ed Europa, nel 2008 per gli altri. Le velocità di caduta delle vendite, così come quella di crescita, sono chiaramente coerenti con l’andamento del PIL delle varie aree.2 D’altronde l’industria dell’auto è parte dello scenario della crisi ed anche delle sue vie di superamento. Secondo il Boston Consulting Group le previsioni di vendita del settore automobilistico, sino al 2014, sono buone, ma non per i paesi della cosiddetta triade, cioè l’America del Nord (Stati Uniti e Canada), l'Europa Occidentale (Unione Europea + Norvegia e Svizzera) e il Giappone e la Corea del Sud. Il trend quindi innescatosi con la crisi si stabilizzerebbe, con valori differenti, anche a crisi superata. 2 Vedi grafico 1 della relazione di Juergens. 2

D’altronde in Cina nel 2009 si sono venduti 13milioni e 640mila veicoli (di cui 10milioni e 380mila sono auto), con un incremento delle vendite pari al 46,2%, che in termini assoluti significa 4milioni e 260mila veicoli in più, pari alle vendite giapponesi di sole auto del 2009. Se prestiamo fede ai piani della Repubblica Popolare Cinese la situazione è ancora più netta3. Dato che i cinesi ritengono che la loro crescita economica generale sarà elevata, stimano che il ritmo di crescita dell’industria automobilistica cinese sarà tra l’8 e l’11% all’anno nel prossimo decennio; il che significa che la produzione annuale di auto raggiungerà i 19 milioni/anno per il 2015 e più di 28 milioni nel 2020. Le auto in proprietà in Cina passerebbero, secondo questa previsione, dai 63 milioni attuali, cioè 5 auto ogni 100 abitanti, a 130 milioni nel 2015, cioè 9,7/100 abitanti, e a 200 milioni nel 2020, cioè 14,9/100 abitanti ( in Europa le auto circolanti nel 2007 erano 218 milioni). Sono cifre sbalorditive ma che hanno alle spalle il fatto incontestabile che l’industria automotive cinese è cresciuta nel periodo 1999 -2008 mediamente del 19,8% all’anno. La loro capacità produttiva, che era nel 2009 di 17,05 milioni di auto finite, crescerà di conseguenza; non esiste, in nessun momento, per l’industria cinese un problema di eccesso di capacità produttiva.4 Inoltre il governo cinese ha messo nel 12mo piano quinquennale l’industria che loro chiamano della “nuova energia”, cioè l’energia verde, tra le sette industrie strategiche emergenti, cioè quelle sostenute da misure fiscali e da riduzioni delle tasse. La produzione di automobili completamente elettriche fa parte di questo piano e sarà sostenuta da un investimento pubblico di 1,46 miliardi di dollari, tra il 2009 e il 2011, con l’obiettivo di raggiungere tra il 5 e il 10% delle vendite totali di automobili. 3 Tutti i dati citati sulla Cina vengono dalla presentazione del professor Xjanjun Li al seminario di Torino, già citato. 4 Il mercato cinese vede la presenza di un numero elevato di produttori ma i primi 4 coprono il 61,7% del mercato, i primi 8 l’82,11% e i primi 10 l’87,15%. Vi è quindi una significativa concentrazione; è difficile dire oggi se un consolidamento del mercato cinese sia in vista oppure no, dato che anche quote di mercato piccole di un mercato così grande vanno considerate nel loro valore assoluto che può raggiungere le dimensioni di scala minima. Ciò potrebbe rivelarsi particolarmente vero per le auto elettriche. 3

L’investimento pubblico è destinato alla ricerca tecnologica e alla produzione di componenti speciali per le vetture elettriche. Infine in Cina il 55,65% dei veicoli e il 44% della automobili sono prodotti da produttori cinesi, senza joint venture. Come è avvenuto ciò? La chiave di tutto è il trasferimento tecnologico che le aziende occidentali hanno dovuto garantire in cambio dell’apertura, tramite joint venture, del mercato cinese. La Cina ha poi investito molto sulla formazione di quadri e lavoratori per il settore automotive considerato una chiave verso l’acquisizione di tecnologie e competenze, comprese quelle manageriali, eccellenti in Occidente.5 Il processo di apprendimento e trasferimento è avvenuto in tempi più rapidi di quanto avvenne in Giappone dopo la fine della seconda guerra mondiale. Una delle conseguenze meno considerate è quella del grado di autosufficienza del sistema industriale cinese. Nei paesi emergenti accade che avendo il paese emergente una relativa arretratezza tecnologica deve importare le parti a maggior valore aggiunto del processo produttivo che ospita. Tali parti hanno un contenuto di valore che comprende i salari del paese che delocalizza; quindi la parte più rilevante in termini di valore del processo è stata pagata al valore dei salari del paese di origine che sono più elevati. In tali casi che il paese ospitante abbia un forte differenziale salariale conta in modo modesto, tanto più il processo produttivo riguarda prodotti ad alto valore aggiunto di competenze professionali e tecnologia. La Cina è sempre di più un paese ad alta competenza professionale e tecnologica, quindi in molti settori il processo produttivo complessivo è sempre più radicato in Cina, come dimostra la progettazione realizzata completamente in Cina della nuova “concept car” Peugeot chiamata “Metropolis”.6 I differenziali salariali e normativi, quindi, hanno un peso eguale su tutte le attività, aggiungendo un ulteriore elemento di competitività. Se lo stesso quadro viene visto dal punto di vista dei produttori la situazione cambia ulteriormente. 5Per un’analisi del processo si veda: GARIBALDO F. - MORVANNOU P. - THOLEN J. (2008). Is China a Risk or an opportunity for Europe: An assessment of the Automobile, Steel and Shipbuilding Sectors. Frankfurt am Main, Peter Lang, 2008. 6 Le Monde, 19/04/2010. 4

Se si guarda il periodo 2007-2009 e si considerano i maggiori assemblatori finali

(OEM) si osservano situazioni divergenti; mentre, infatti, tutti calano, la Volkswagen

e la Hyundai/Kia crescono. Il 2010 vede poi, nel gruppo Volkswagen, una forte

crescita dell’Audi, secondo loro il miglio risultato di sempre, e una generale ripresa

di tutta l’industria automobilistica tedesca, compresa la Mercedes, trainata dalle

vendite nei paesi emergenti e specialmente in Cina. Se guardiamo alla Cina nel

2009 Audi, Bmw e Mercedes hanno avuto consistenti aumenti delle vendite e i

produttori europei presenti hanno complessivamente aumentato le quote di

mercato.

Si determina così, sia pure parzialmente, la possibilità che i risultati operativi di un

OEM, tra quelli più rilevanti, siano disgiunti non solo dai risultati nella nazione

d’origine, cosa già vera da tempo, ma dai mercati tradizionalmente leader, come

quelli della triade. Si può ipotizzare, infatti, che gli OEM europei dipendano sempre

più, nel prossimo futuro dai risultati di mercato nei nuovi mercati emergenti; ad

esempio il mercato cinese è il più grande mercato di un unico paese per la

Volkswagen, che non a caso ha deciso di investire 6 miliardi di euro in Cina nei

prossimi 3 anni. Affermazione, quest’ultima, che va bilanciata con la propensione

all’export dell’industria cinese, cosa peraltro esplicitamente teorizzata dal governo

cinese come uno dei punti del piano 2009-2011 di riassestamento e rivitalizzazione

dell’industria dell’automotive (“Automotive Industry Readjustment and

Revitalization Plan”).

I due processi potrebbero non confliggere, per un periodo significativo grazie alla

segmentazione dei mercati, lasciando cioè ai produttori europei, specialmente

per l’export, il segmento premium del mercato.

1.2. La segmentazione e la trasformazione dei mercati.

Come è cambiata la domanda di automobili in seguito alla crisi? Tra le varie

tendenze europee ne emergono due molto significative.

Germania e Francia.

La prima è la resistenza del modello tedesco di esportazione di automobili nell’alto

di gamma, quelle definite “premium”, con ottimi margini di guadagno; tolta la

5

Mercedes e la Opel, per la nota crisi GM, le altre hanno nel 2009 tenuto e tutte hanno ripreso nel 2010. In questi casi il ruolo delle vendite nei paesi BRIC è stato rilevante. La Germania è inoltre particolarmente forte nella capacità, grazie all’export, di miscelare volumi, cioè numero di auto vendute, e diversificazione di prodotto con un’offerta che copre un’ampia gamma di possibilità. Il modello quindi si basa sull’export come condizione di successo. Il modello orientato all’export, o neomercantilista, tedesco di cui l’auto è una parte ha delle condizioni e delle modalità precise di funzionamento, con evidenti conseguenze macroeconomiche e sociali. Secondo alcuni autori (Danninger & Joutz, 2007: 3-8)7, il boom delle esportazioni tedesche, si è basato, sin dagli anni ‘90, su grandi incrementi di produttività, senza nulla riservare al miglioramento delle condizioni generali dei lavoratori (salari, benefit sociali e condizioni di lavoro); viceversa vi è stata una moderazione salariale ed una riduzione delle misure sociali con una riduzione del mercato interno. La situazione si era aggravata con la delocalizzazione della produzione a paesi a bassi salari, anche all’interno dell’area europea a 27, per realizzare una strategia di esportazione molto aggressiva.La strategia imprenditoriale, quindi, su come superare i limiti dovuti alla tradizionale situazione di alti salari nella Germania del dopo guerra si è profondamente modificata negli anni ’90. Vi è stato un massiccio spostamento dalla strategia dell’automazione degli anni ’70 e ’80 a quella basata sulla delocalizzazione delle attività upstream8 principalmente nell’Est europeo e parzialmente, con un forte ruolo del Nord Italia, a alcuni paesi della vecchia Europa a 15. Vi è stato contemporaneamente un così alto trasferimento d’investimenti nell’Est europeo da fare dire a Sinn (2006: 6): Le aziende tedesche 7 Essi analizzano l’importanza di 4 ipotesi esplicative: (i) un miglioramento della competitività sui costi dovuta alla moderazione degli accordi collettivi dalla metà degli anni ‘90; (ii) legami con partner commerciali con rapidi ritmi di crescita come risultato di un buon mix di prodotti, o relazioni commerciali stabili e di lungo periodo;(iii) la crescita della domanda di esportazione di beni capitali come risposta alla crescita globale delle attività di investimento, e (iv) modelli di produzione localizzati attraverso la delocalizzazione della produzione a paesi a bassi salari, resa possibile in parte grazie all’integrazione economica. Gli autori sottolineano l’importanza del secondo e quarto fattore. 8 Cioè quelle attività che compongono i vari anelli della catena produttiva che alimenta la produzione del prodotto finale. 6

sono oggi impegnate in uno sciopero degli investimenti, per usare una definizione Marxiana.9 In realtà i margini di profitto così ottenuti hanno consentito di investire in prodotti ad alta tecnologia. La logica di questa strategia consiste nel fatto che investimenti ad alta tecnologia possono garantire alla Germania un vantaggio competitivo rispetto a India e Cina, rendendo il segmento medio alto di questi mercati di massa aperti e disponibili per le loro esportazioni, in un infinito inseguimento tecnologico da parte di India e Cina. La Germania segue lo stesso concetto anche nel caso delle auto piccole; se i consumatori chiedono oggi auto piccole, ad esempio per i grandi agglomerati urbani, si tratta di fornirgliele ma con “contenuti” e “prestazioni” che ne facciano un auto “premium”, cioè con buoni ritorni economici. Verso le auto piccole? La seconda tendenza è la crescita delle vendite nei segmenti più bassi, ad esempio la Logan. Questa tendenza ha radici lontane in Europa, infatti, dall’inizio degli anni ’90 vi è una chiara tendenza all’aumento delle vendite delle auto piccole, tendenza che ha subito una prima accelerazione nel 2006, e una seconda più forte nel 2009 sino a coprire il 44,7% delle auto registrate. Nello stesso periodo in Europa erano calanti le vendite delle “medio basse”, sino al 29,7%, e delle “medio alte”, sino al 15,1%, e si registrava una modesta oscillazione delle auto “executive”, cioè dei modelli premium, tra il 10 e il 15% delle auto registrate. Nel 2009 tale tendenza si è manifestata anche in Germania, terra tradizionalmente orientata a segmenti più elevati; infatti, a parte le 4x4, gli unici segmenti che sono cresciuti sono stati, in ordine d’importanza, quello delle compact, delle piccole e delle mini. In Germania questa situazione si è esattamente invertita nel 2010 quando, gli investitori istituzionali che si erano astenuti dagli acquisti nel 2009, sono ritornati sul mercato. Vi sarebbe quindi, in Germania, una diversità di orientamenti 9Lo spostamento è stato così rilevante da produrre, secondo Sinn, una riduzione dal 36 al 33% della quota di valore aggiunto, realizzata in casa, nella produzione manifatturiera. 7

all’acquisto secondo il peso che assumono gli acquirenti singoli. In Francia la situazione è ancora più marcata e fa intravvedere un nuovo segmento di mercato. Contrariamente ad ogni previsione, infatti, la Logan, pensata per i mercati dell’Est e prodotta in Romania, è quarta per volumi di vendite nel 2009 e all’inizio del 2010. Tale è il successo che, tenendo conto dei volumi e dei bassi costi di produzione, grazie alla rilevanza del cross over, si ritiene che essa possa essere prodotta in Francia, mantenendo dei buoni margini di ritorno. Sembra quindi che quando si raggiunge un determinato livello di prezzo per un’automobile, che comunque rispetta gli standard europei, i consumatori che tradizionalmente si rivolgevano costantemente all’usato decidono di passare all’acquisto di un automobile nuova. I consumatori europei. Le due tendenze tedesche e francesi, fotografano la realtà europea e portano in primo piano alcuni problemi che riguardano sia le politiche delle case automobilistiche che le politiche dei governi nazionali e dell’Unione Europea. Il primo problema riguarda i nuovi orientamenti dei consumatori in Europa. Abbiamo visto, da un lato, che vi è una tendenza di lungo periodo verso le auto piccole. Il mercato europeo, secondo questi dati ventennali si comporrebbe di una fascia che oscilla tra il 40 e il 50% di auto piccole, un quasi 30% di medio- piccole ed una quota che oscilla tra il 20 ed il 25% tra medio-alte ed executive, la fascia a maggior ritorno economico per i produttori. Il mercato USA viene spinto dalla crisi, dal crescente costo dei carburanti e da specifiche iniziative del governo verso le medio-basse e le piccole. Il mercato indiano è decisamente orientato verso le piccole anche povere di “contenuto”. Il mercato sud americano appare più orientato sulle medie e comunque chiede auto con un “contenuto”, e quello Cinese sembra dividersi tra una domanda “ricca” che vuole le auto premium europee, anche come segno di status, e un mercato di massa aperto a tutte le altre gamme e rifornito anche dai produttori cinesi-cinesi. Se torniamo quindi alla divisione iniziale tra la “Triade” e i paesi “BRIC” vediamo che nella Triade, vi è un progressivo spostamento a favore di vetture medio- 8

piccole; nei paesi BRIC, cioè le aree che rappresentano ampi mercati per l’auto

nel prossimo futuro, la domanda copre tutta la gamma, ma le dimensioni minime

del mercato sono tali che, specialmente in Cina ed India, una domanda

proporzionalmente non rilevante di un qualsiasi segmento si traduce in numeri

assoluti perfettamente in grado di rappresentare una significativa economia di

scala per i produttori di quel segmento. Per fare un esempio se il settore executive

valesse, in Cina, il 10% del mercato, come è oggi in Europa, e se le previsioni cinesi

fossero esatte, si avrebbero, solo in Cina, nei prossimi 10 anni, in valore assoluto, da

1,9 a 2,8 milioni/anno di auto executive vendute ogni anno, reddito permettendo.

Per avere qualche termine di paragone, tutta la produzione tedesca tra il 2007 e il

2009 è stata tra i 5 e i 6 milioni di vetture; nel 2009 l’Audi ha immatricolato in

Europa 614.299 vetture, la Porsche 33.000, la Mercedes (senza la Smart) 772.891,

infine la BMW ( senza la Mini) 573.437.

Queste cifre e queste considerazioni sui mercati sono importanti perché come già

sottolineato precedentemente si sta determinando una situazione che vede

sommarsi varie tendenze:

a) Nell’ambito dell’Europa a 27 la delocalizzazione delle attività

upstream dei principali produttori europei, compreso il montaggio finale,

nei paesi a costi più bassi. Tale delocalizzazione di norma serve a coprire il

mercato UE;

b) Un’ulteriore delocalizzazione ad Est, verso i paesi vicini ma extra UE,

con lo scopo sia di coprire il mercato UE sia i mercati locali;

c) La corsa alla presenza nei paesi BRIC per soddisfare i mercati locali,

con un forte trasferimento tecnologico, molto marcato in Brasile e Cina,

che porta progressivamente quei paesi a una significativa autonomia

tecnologica.

Le scelte a) e b) hanno comportato una riduzione più o meno significativa della

forza lavoro impiegata nella UE a 15 con effetti sociali dirompenti nel momento

della crisi; crisi per altro non superata visto che le previsioni, anche della Fiat,

dicono che l’esaurirsi delle politiche di rottamazione produrranno una seconda

caduta del mercato europeo quanto meno nella seconda parte del 2010 ( quello

che nella letteratura economica è definito come “double dip”, doppio tuffo).

9

La scelta c) determina delle nuove economie di scala che spostano il baricentro produttivo e commerciale verso le aree BRIC; il che implica che è perfettamente possibile raggiungere economie di scala significative anche in una ipotesi di forte segmentazione della domanda nel mercato globale e che è possibile per un produttore separare sempre di più quote rilevanti della produzione dal suo radicamento originario. Discorso più complesso è quello che riguarda le funzioni strategiche. In poche parole possono coesistere una domanda interna europea poco performante e performance produttive e di profitto brillanti per i produttori europei; come già illustrato nel caso tedesco ciò ha delle forti implicazioni sociali sia per i lavoratori che, più in generale, dato il peso occupazionale ed economico del settore allargato, che per la società europea. Occorre, d’altronde, registrare nuovi orientamenti di consumo in Europa che considerano la possibilità di fare a meno dell’auto. Secondo una ricerca Ipsos, commissionata da Europcar nel 2009, in Germania il 10% dei rispondenti ha preso in considerazione l’idea di rinunciare all’auto o a una delle auto famigliari; il 19% non ha deciso ma potrebbe farlo nei successivi 6-12 mesi, un totale del 29%. La ragione dominante riguarda le spese connesse alla proprietà di un automobile. La stessa ricerca registra il 39% in Europa, contro il 29% tedesco, il 55% degli italiani, il 47% degli spagnoli e il 40% dei Francesi. Tra i giovani, anche in Giappone, queste tendenze sono molto presenti anche per la minore disponibilità di reddito e di un reddito fisso, a causa delle deregolamentazione del mercato del lavoro. La demografia. Infine vi sono le tendenze demografiche. In primo luogo l’emergere di Megacity, cioè di grandi conurbazioni urbane. Esse determinano un ulteriore segmentazione dei mercati. In questo caso la segmentazione può avere diverse determinazioni. La prima è quella della divisione tra un mercato urbano e uno extraurbano, con domande di mobilità differenti, almeno in Europa e Nord America; ormai infatti la maggior parte della popolazione mondiale vive in ambienti urbani. In questi ambienti urbani, infatti, un insieme di fatti (l’inquinamento, la congestione del traffico, nuove e sempre più stringenti norme di regolazione degli accessi, il problema dei parcheggi) rendono l’auto tradizionale sempre meno efficiente nel 10

garantire la mobilità, tanto più quanto questi ambienti siano infrastrutturali con

altre forme di mobilità ( dagli autobus per passare dalla metropolitana). Si

sottolinea l’aggettivo “tradizionale” per connotare l’auto, introducendo così la

seconda possibile determinazione, va,infatti, prendendo piede l’idea che si

possano progettare dei mezzi di mobilità che non pretendono di dare risposte

universali alla mobilità delle persone ( da casa – lavoro urbano su brevi e

brevissime distanze a percorsi lunghi con velocità sostenute)ma risposte molto

specifiche. Secondo McKinsey si possono identificare dei segmenti in base

all’obiettivo di chi guida il mezzo, ad esempio tra chi gira in città e chi fa il

pendolare. Si possono quindi progettare nuovi strumenti di mobilità, con tre o

quattro ruote, con una gamma di funzioni molto specifiche; essi sarebbero anche

più economici sia come veicoli che come spese di gestione. Non a caso l’Audi

sviluppa un nuovo concept per le Megacittà.

Viceversa in molte parti del mondo, compresi alcuni ambienti urbani nei paesi

emergenti, non vi sono soluzioni disponibili all’auto tradizionale.

2. Strategie d’impresa, stati e regioni in Europa.

Motori a combustione ed elettrici.

Tutte le maggiori case automobilistiche hanno in cantiere, a stadi più o meno

avanzati di ingegnerizzazione e di lancio sul mercato, di automobili elettriche. Esse

possono essere distinte in varie categorie:

1. Hybrid Electric Vehicle, cioè un veicolo elettrico ibrido (HEV) che utilizza un

motore endotermico per le tratte extraurbane e quelle urbane non sottoposte a

limitazioni e il motore elettrico per i necessariamente brevi tratti in cui è

necessario non avere emissioni; inoltre il motore elettrico aiuta a ridurre i consumi

di carburante assistendo il motore endotermico. L’autonomia con il solo motore

elettrico e di pochi chilometri. La ricarica avviene con varie tecniche quali la

produzione di energia a ogni frenata, o mantenendo in movimento un

generatore elettrico che ricarica una batteria o fornisce direttamente l’energia

11

al motore,ecc. Vi è già dal 1997 la Toyota Prius seguita dall’Honda Insight nel

1999 e poi Honda Civic, Toyota Camry, Ford Fusion e Escape,ecc.

2. Plug in Hybrid Electric Vehicle, cioè un veicolo elettrico ibrido che si carica

con una normale presa elettrica (PHEV). Ad esempio il modello F3DM della

cinese BYD.

3. Range Extended Vehicle, veicoli con una estensione del raggio d’azione,

cioè veicoli puramente elettrici che si caricano con una normale presa elettrica,

ci vogliono da 4 a 8 ore, ma che hanno un autonomia aggiuntiva data dal

supplemento di carica che viene fornito da un generatore elettrico a bordo. Il

generatore può funzionare con un normale motore endotermico o con una

cella combustibile, oppure con il sistema frenante. La GM, annuncia una rapida

messa in vendita della Chevy Volt e delle versioni europee con marchio

Opel/Vauxall , l’Ampera e la Flextreme.

4. Battery Electric vehicle, cioè veicoli elettrici a batteria (BEV). In questo caso il

motore è solo elettrico e l’autonomia si basa sulla capacità delle batterie. La

Nissan, negli USA, ha annunciato che apre le prenotazioni per la Leaf che, grazie

agli incentivi federali, credito d’imposta, costerà 25.280 dollari ( rispetto al prezzo

di listino di 32.780 dollari), rateizzabili in 36 rate da 349 $ con un anticipo di 1.999

$, e sarà disponibile da Dicembre in California,con una autonomia di 100 miglia;

La Renault metterà in commercio nel 2001 una gamma completa di veicoli

elettrici che verranno prodotti in Francia, Spagna e Turchia.

5. A queste quattro vanno aggiunti i veicoli completamente elettrici ma basati

sulle celle combustibili a idrogeno.

La Commissione Europea nella sua ultima comunicazione, C(2010) 186 final,

classifica le auto elettriche in tre macrogruppi PHEV e BEV, da un lato, e quelli a

celle combustibili a idrogeno dall’altro.

Mentre per ora le celle combustibili sono considerate fuori da un orizzonte

commerciale a breve e medio termine per tutte le altre tipologie esistono già delle

previsioni; eccone una tedesca:

12

Figura 1previsioni di vendita dei differenti sistemi di motorizzazione al 2020( dalla relazione di Jurgens al seminario di Aprile) La previsione ci offre sia il paragone tra i motori endotermici e quelli elettrici, sia una comparazione tra le quattro tipologie di elettrico prima indicate. Il motore endotermico rimane nei prossimi dieci anni dominante ma la somma di tutte le tipologie elettriche viene stimata, in questa valutazione molto prudente, pari al 28,5% negli USA, al 26,2% in Europa e al 25% in Asia. Si nota inoltre il fatto che quelli a batteria hanno un massimo relativo in Asia, mentre il massimo relativo degli ibridi è negli USA e quello degli ibridi con presa elettrica in Europa. Vi sono previsioni più scettiche di questa e altre, come quelle della McKinsey, molto più ottimiste; il punto oggi non sembra quello di confrontare previsioni che, nel settore automobilistico, si sono spesso rivelate inadeguate quando non completamente sbagliate. Il punto è che si stanno determinando, in Europa, alleanze politiche ed industriali significative che hanno al centro la questione dell’elettrico nella versione più radicale, cioè del motore solo elettrico. Tali alleanze si nutrono di investimenti e progetti che, per avere un certo grado di realismo, devono inevitabilmente occuparsi delle infrastruttura di assistenza e ricarica inducendo quindi investimenti infrastrutturali che coinvolgono sia i governi nazionali che quelli regionali e che hanno prodotto una forte discussione nella Commissione Europea. Prima di descrivere sommariamente quanto sta 13

accadendo è bene sottolineare che tali “movimenti” hanno un carattere anche

di pressione verso l’opinione pubblica ed i soggetti politici, istituzionali e sociali i cui

effetti non sono facilmente prevedibili; è bene ricordare che quasi nessuna delle

grandi novità tecnologiche del secolo passato hanno avuto l’utilizzo e i tassi di

crescita previsti originariamente dagli esperti, su base deduttiva dalle

caratteristiche tecniche dell’innovazione.

Le conseguenze dell’adozione dell’elettrico sulle imprese della filiera produttiva

automobilistica.

Secondo lo stesso studio tedesco sulla diffusione al 2020 dei veicoli misti ed

elettrici ecco che cosa ne consegue per la filiera:

14

Figura 2 vincitori e perdenti a causa del cambio di motorizzazione al 2020 Infatti le auto elettriche richiedono una diversa configurazione meccanica, in particolar modo in quelle non ibride; ad esempio non è più necessario il cambio. Dalla precedente tabella ne consegue, ad esempio per la Germania, un diverso bilancio occupazionale, al 2020, rappresentato dalle colonne di color rosso: 15

I paesi Europei In Francia vi è un’iniziativa convergente del Governo, delle imprese automobilistiche e dei sindacati per un forte sostegno alla produzione, da realizzarsi in Francia, di auto elettriche REEV e BEV. Vi sono due forti ragioni di tale convergenza. La prima riguarda la disponibilità di energia elettrica in quantità abbondante e non utilizzata, dovuta alla politica nucleare; appare quindi possibile e desiderabile un’infrastrutturazione del territorio per la ricarica di veicoli elettrici. Il problema è quello del modello di business per la ricarica; il prototipo di riferimento è Better Place (http://www.betterplace.com/) che è anche quella più attiva negli USA, in Israele, in Danimarca ed oggi anche in Cina con l’accordo sottoscritto con la Chery, azienda cinese non marginale dato che nel 2009 ha venduto mezzo milione di auto. La seconda è la preoccupazione per 16

l’occupazione nel settore automobilistico francese; infatti, le aziende hanno in questi anni sviluppato una politica di delocalizzazione che non intendono rovesciare;sono invece disponibili ad una produzione radicata in Francia dei veicoli elettrici con effetti occupazionali ed anche di ricadute tecnologico- produttive interessanti per il Governo e i sindacati francesi.Essi, infatti, ritengono che la Cina vada presa sul serio rispetto alle sue ambizioni nel settore e che occorra essere preparati. La scelta di privilegiare inizialmente il mercato francese non esclude la ricerca di mercati di sbocco fuori dalla Francia; si ritiene infatti che in 6 anni si possano avere significative vendite al di fuori del territorio metropolitano. Come si è già detto il punto di partenza delle scelte francesi è stata la constatazione che l’80% del mercato è coperto dai segmenti A e B, con una decisa prevalenza del segmento A. In questi segmenti i margini di guadagno sono molto piccoli e questo spiega il perché sia la PSA che la Renault hanno spostato la produzione nell’Est europeo non con lo scopo di servire quei mercati ma reimportando le auto in Francia, a tal punto che la bilancia commerciale dell’auto è stata negativa per 5 miliardi di euro. La crisi ha fatto ulteriormente precipitare la situazione con il determinarsi di un vero e proprio dilemma per i produttori francesi; essi hanno bisogno dello stato sia per avere un credito agevolato per sostenere la loro attività di ricerca e sviluppo (R&S) sia per la rottamazione come sostegno alle vendite; ma come chiedere aiuto nel mentre si distruggono posti di lavoro? Di qui il profilarsi di un compromesso tra Stato, imprese e sindacati. Il compromesso si basa sulla produzione di auto elettriche negli stabilimenti francesi attraverso la costruzione di un mercato captive che si fonda sulla disponibilità di energia a basso costo. La Renault sviluppa quindi una strategia basata su due pilastri: l’auto low cost, la Logan di nuova concezione che è in preparazione, e le auto elettriche per il periodo 2012-2015. La Logan rappresenta un modello di business basato sulla produzione di auto che rispetto al modello del competitore diretto devono costare il 40% in meno e rispetto al secondo competitore diretto il 20% in meno. Ad esempio la Duster – una 17

4x4 – si confronta con la Nissan Quasquais ma costa il 40% in meno e si pensa al mercato russo come un mercato rilevante; nella prossima generazione di Logan si punta a un ulteriore riduzione del 15%. Per quanto riguarda l’elettrico la Renault punta all’autosufficienza nella produzione delle batterie con un modello di forte integrazione industriale. Le auto elettriche vedranno uno sviluppo in Francia con la Zoe, una 3 volumi, che uscirà nel 2012, preceduta dalla Fluence che verrà prodotta in Turchia. L’accordo con la Daimler ha al proprio centro lo sviluppo e la produzione della Smart in versione elettrica e dei motori elettrici. La valutazione dei protagonisti sulle economie che pensano di realizzare è stimata in 2 miliardi di euro in breve tempo. Il gruppo Psa, inizialmente molto scettico sull’elettrico, si è convertito a tale scelta in una situazione per loro molto difficile poiché il loro unico punto di forza è oggi il design, senza alcuna eccellenza tecnologica. La strategia concordata tra Stato, imprese e sindacati dovrebbe portare la vendita di auto elettriche a coprire, in poco tempo, il 10% del mercato francese, anche grazie a uno sconto, finanziato dallo Stato, pari a 5000 euro per auto e a massicci acquisti da parte dello Stato per le flotte pubbliche. La Germania, al contrario, ha un elevato livello di consenso sull’esclusione del ricorso al nucleare come fonte di produzione elettrica; di qui una relativa freddezza sulla scelta dell’elettrico, pur presente nelle opzioni delle principali case costruttrici. Mentre le previsioni per l’elettrico sono modeste, il 3% del mercato tedesco nel 2020, si ritiene che vi siano ancora rilevanti margini di miglioramento del motore endotermico; margini che, per di più, richiedono livelli molto sofisticati di tecnologia e che quindi hanno il pregio di alimentare un mercato di vetture “premium”, con alti margini di ritorno, e di mantenere un vantaggio tecnologico sui nuovi produttori da parte di quelli tedeschi. La novità è la scelta di puntare alla ottimizzazione di vetture piccole, cosa che richiede, da parte tedesca, una qualche forma di trasferimento tecnologico a rovescio. Queste chiare scelte nazionali non escludono affatto la costruzione di mercati captive locali, in genere di Land, basati sulla produzione di energia elettrica da fonti alternative quali ad 18

esempio il vento, soluzione esistente anche in Danimarca. In tali mercati la soluzione di vetture elettriche che sfruttano l’esistenza di queste forme di produzione sembra essere una soluzione vincente per tutti gli attori, una soluzione win-win o a somma positiva. Seguendo il caso tedesco sembra emergere un ruolo attivo delle Regioni europee sul piano di politiche industriali integrate, piuttosto che quello dello stato nazionale che, in Germania a differenza dalla Francia, secondo l’ideologia ufficiale non ha alcuna politica industriale dichiarata. Questo caso sembra oggi in Europa il più probabile. La Volkswagen ha una strategia basata sul miglioramento dei motori endotermici, sull’utilizzo di nuove miscele di carburante ed infine anche, a partire dal 2013, di una nuova generazione, la E-up, di auto elettriche con molti modelli. La strategia elettrica della VW è di sviluppare la nuova generazione dall’interno, una strategia di integrazione industriale. La VW per comprendere come produrre le batterie ha utilizzato anche il suo rapporto con la BYD cinese. La BMW sta sviluppando una strategia di innovazione basata su una alleanza con i propri fornitori strategici. La sua strategia non riguarda privilegiatamente il motore ma l’auto nel suo insieme; ad esempio i materiali, come la fibra di carbonio, per alleggerire il peso della vettura. L’Audi oltre a proseguire sulla linea dell’innovazione nei materiali, con l’alluminio, sta sviluppando, come già detto, il concept per le auto di Megacity (l’Audi MCV A1-etron, dove MCV sta per Megacities vehicle), avendo lì identificato una nuova tendenza di mercato. Si tratta di auto piccole ma non low cost. La Daimler è l’azienda tedesca che sta effettivamente investendo su tutte le propulsioni alternative sia l’elettrico a batteria sia le celle combustibili (fuel cell). Per loro l’elettrico è un sistema integrato che va sviluppato sia nei componenti che per le batterie. Per le batterie, anche usando le conoscenze sviluppate come partner di Tesla, puntano alla produzione interna. Per tutte le imprese tedesche il modello di business dipende massicciamente da forti investimenti continui sia nella ricerca che nella Ricerca e Sviluppo; la Daimler ad esempio investiva, prima della crisi, sino all’8% del fatturato, si trattava di un 19

caso eccezionale, ma non era difficile trovare quote del 5 o 6 %. La crisi ha molto ridotto i margini di autofinanziamento, in special modo per la Daimler. USA e Brasile. Della Cina si è già detto; cosa accade negli USA e in America Latina? Negli USA, a differenza dall’Europa, l’accento è posto sul risparmio di carburante piuttosto che sulle emissioni. Le ragioni sono note e spiegano anche la ragione dell’accordo Chrysler – Fiat. Il problema immenso da risolvere è quello del cambiamento della composizione della flotta di auto circolanti. Il governo sta investendo significativamente non solo su macchine più sobrie nel consumo di carburanti ma anche sulle nuove tecnologie “verdi”, anche se le previsioni parlano di piccole quote di mercato. Le previsioni sono modeste ma quando vi sono tanti investimenti pubblici in ballo e tante iniziative private che scommettono su queste nuove tecnologie allora non è più solo materia di previsioni. L’esistenza stessa di tante iniziative porta a modificare il quadro di riferimento e quindi bisogna considerare la situazione aperta a sviluppi più promettenti. Contemporaneamente negli USA vi è un abbandono del settore dell’automobile da parte di precedenti protagonisti, lo Stato del Michigan, ad esempio, sta infatti tentando di ricostruire l’economia dello Stato non più attorno all’automobile ma puntando ai settori high tech, come il biomedicale, e investendo in ricerca. Va notato che la “dichiarazione di morte” dell’industria dell’auto americana era prematura; infatti, i vecchi protagonisti sono ancora tutti presenti e due dei tre, FORD e GM, hanno aumentato, a differenza di Chrysler, le vendite in modo significativo. In America Latina, i due mercati rilevanti sono Argentina e Brasile, quest’ultimo è il paese produttore importante, con 3,22 milioni di auto nel 2008. Il Brasile ha, infatti, sperimentato negli ultimi anni due la combinazione ottimale di un reddito pro capite in crescita costante e un basso tasso di motorizzazione (un auto ogni 6,4 abitanti). In Brasile, secondo la valutazione locale, vi è ancora uno spazio importante per l’auto tradizionale con motore endotermico; non appaiono molto credibili in Sud America le ipotesi di strumenti di mobilità innovativi per le 20

Megacittà e vi sono enormi aree a bassa densità abitativa, con servizi pubblici inadeguati. La produzione Argentina viene massicciamente esportata in Brasile, per accordi interni al Mercosur, ma le quote sono, per il mercato Brasiliano modeste e non suscitano obiezioni. In Brasile vi sono fornitori locali di primo livello mentre il forte apprezzamento del Real Brasiliano ha spinto alla delocalizzazione dei fornitori secondo e terzo livello. Vi è inoltre una crescita significativa delle attività di ingegnerizzazione situate in Brasile, a differenza di quanto accade in Argentina e Messico. La GM è quella che guida questa tendenza che è comunque ben presente sia nella Volkswagen che nella Fiat e, di recente, alla Ford. Anche la Toyota e il gruppo PSA stanno investendo. Il Brasile è ormai il 5° produttore mondiale per ordine di grandezza. Non vi sono sussidi diretti dello Stato per l’auto ma la crescita che si è avuta, malgrado la crisi, è stata resa possibile grazie al nuovo sistema di credito al consumo che punta a rendere accessibile non tanto il prezzo finale ma la rata mensile; la possibilità di vendita con 80 rate ha permesso a persone con poca liquidità ma un reddito regolare di accedere alla proprietà dell’auto. Il Brasile è al centro di una forte innovazione del motore endotermico. Quasi tutte le auto brasiliane usano un tipo di motore chiamato “flex” che garantisce la possibilità di usare qualsivoglia tipo di carburante e/o di miscela di essi. In Brasile si è sviluppato l’uso dell’alcool, ricavato dalla canna da zucchero, per alimentare i motori; in genere l’alcool viene miscelato con altri carburanti. La ricerca sui motori è oggi una ricerca tesa all’ottimizzazione del sistema d’iniezione e della configurazione geometrica della camera di scoppio del motore in modo da ricavare rendimenti più elevati e rispettare gli standard di emissione che sono, in genere, quelli europei ma “ritardati di un giro”. I leader di mercato sono Fiat, Volkswagen e GM con una quota complessiva del 70%, seguiti da Ford. Vi sono in Brasile quasi tutte le case mondiali che quindi, a parte le quattro appena citate, hanno piccoli volumi di vendita e quindi tendono a importare più che a produrre localmente le loro auto. 21

La scelta dell’elettrico sembra del tutto marginale in Brasile anche se ITAIPU Binacional, l’azienda energetica brasiliana, è per legge impegnata a investimenti “verdi” e sta investendo nella produzione di vetture elettriche assieme alla FIAT (http://www2.itaipu.gov.br/ve/ ). Il mercato Brasiliano non mostra alcun interesse per le auto di lusso o di gamma alta ma non accetta auto economiche povere di “contenuto”. Considerazioni sull’Europa. Che dire, quindi dell’Europa a 27? Che politica svolge su questo piano? Dal confronto con gli USA, l’America Latina e la Cina, l’Europa appare priva di un’equivalente opzione forte sul futuro del settore automobilistico. Di fronte alla crisi poi sembra di scarso aiuto non riuscendo a sviluppare come politiche integrate europee quelle scelte di alcuni governi/ regioni europee che emergono come pratiche di eccellenza sia nella salvaguardia dell’occupazione che nella riconversione degli impianti che vengono chiusi. In realtà quello che continua a operare è lo schema degli ultimi trent’anni: l’accompagnamento più o meno attivo di tendenze che devono essere guidate e definite nel loro svolgimento temporale dai grandi attori economici privati e, per alcune cose, dagli accordi diretti tra i cosiddetti partner sociali. Si stanno infatti determinando accordi strategici nel settore che se per un verso, la FIAT ad esempio, privilegiano il rapporto con gli USA per altri delineano una convergenza intra - europea a guida franco-tedesca. Gli accordi Daimler – Renault (si ricordi che la Daimler ha un accordo con la BYD cinese per lanciare in Cina un veicolo elettrico nel 2013) da un lato, e BMW e PSA Peugeot Citroën, dall’altro, vanno in questa direzione. Questi accordi tendono a ridefinire sia il rapporto prodotto/mercato in Europa che il ruolo dell’industria automobilistica Europea nella futura divisione internazionale del lavoro. La Commissione Europea sembra aver sciolto le sue cautele sul sostegno alla diffusione dell’elettrico e dei relativi investimenti infrastrutturali con la comunicazione C(2010) 186 final, del 28 Aprile, su “una strategia europea su veicoli puliti ed efficienti dal punto di vista energetico”; comunicazione che verrà discussa dal parlamento puntando ad una risoluzione in Maggio. 22

Il tentativo franco-tedesco di istituire una governance europea di fatto, in assenza di meccanismi europei di coordinamento, corre il rischio di dividere l’Europa in due parti, da un lato coloro che in un inedito mix di esportazioni e costruzione di mercati di nicchia non subiscono gli effetti della evidente situazione europea di eccesso di capacità produttiva e coloro che pagheranno il conto in termini di posti di lavoro e condizioni lavorative. Le politiche pubbliche per l’auto in Europa10. Sulle politiche industriali a livello Europeo si è già detto; viceversa l’Europa è stata molto attiva sui problemi di regolazione dei veicoli e del mercato e ha varato nel corso degli ultimi anni alcuni, anche se modesti, interventi, a favore delle imprese, sulla mobilità sostenibile, attraverso la Banca di Investimento Europea. Sulle assenze o presenze di politiche industriali a livello degli Stati e delle Regioni sono già state fornite alcune essenziali informazioni. Le politiche di contrasto alla crisi. Mercato e imprese. Le politiche di rottamazione hanno permesso nel 2009 di passare da previsto calo di mercato europeo del 10% al – 1,3%; questa media è il risultato di risultati difformi, ad esempio forti aumenti in Germania (+23,2%) e Francia(+10,7%) e di un calo in Italia (-1%). Il giudizio su queste misure fortemente volute dai costruttori sono negative poiché esse non hanno carattere strutturale si limitano ad anticipare delle decisioni di spesa con il rischio del doppio tuffo negativo di mercato. Diverso è il giudizio sugli eco-bonus poiché tendono a modificare delle scelte di acquisto, ma non appaiono comunque risolutive perché operano solo dal lato della domanda mentre occorrerebbe lavorare anche sul lato dell’offerta sostenendo gli sforzi di R&S delle imprese e affrontando il problema delle infrastrutture. Gli eco bonus hanno avuto obiettivi diversi da paese a paese; ad esempio in Germania si è puntato alla sostituzione di auto usate con auto nuove, in Italia si è rafforzata la 10 Si sono utilizzate le informazioni della relazione di Giuseppe Calabrese, cui si rimanda, del seminario del 14 e 15 Aprile e al libro da lui curato: La filiera dello stile e le politiche industriali per l’automotive in Piemonte ed in Europa.Franco Angeli, 2010. 23

tendenza, iniziata nel 2007 a favore delle auto verdi ( molte a gas naturali) con una vera e propria esplosione nel 2009 (+22,1%). Lavoro, riconversione, formazione. Di fronte alla crisi i problemi sociali più rilevanti sono stati quelli legati alla difesa dell’occupazione. Le iniziative sono state prevalentemente statali e/o regionali. Le possiamo dividere in politiche del lavoro, risposte alle chiusure di impianti e provvedimenti per la formazione dei lavoratori. Le politiche del lavoro e i fallimenti aziendali. Sono state organizzate come misure di prevenzione, quali la cassa integrazione o la riduzione delle ore con un sostegno alle imprese attraverso lo slittamento o la riduzione dei costi non salariali del lavoro per quelli già occupati. Misure di accompagnamento per sostenere i lavorati in cassa integrazione o con orari ridotti sono stati adottati ampiamente. Vi sono poi state le misure di sostegno alle imprese con sussidi diretti alle misure prese. Sul piano delle politiche attive del lavoro le misure adottate sono quelle classiche dal accompagnamento di chi cerca un lavoro o una riconversione professionale al vero e proprio ri - addestramento professionale. Infine gli strumenti tradizionali di incentivi al pensionamento anticipato, bonus,ecc. Occorre notare che tali misure hanno riguardato principalmente i lavoratori a tempo indeterminato della aziende “chiave”, cioè gli OEM e i principali fornitori. I lavoratori “precari” sono stati licenziati in modo massiccio e vi sono stati rilevanti fallimenti di fornitori. Dal 2008 alla fine del 2009 vi sono stati, nel mondo, 340 fallimenti di fornitori ( in Europa circa 150), che hanno coinvolto 65.000 lavoratori. Oltre ai fallimenti vi sono stati processi di riorganizzazione del settore, per quanto riguarda le aziende medio grandi con processi di acquisizione, in taluni casi da parte delle precedenti aziende – madri; ad esempio il caso Delphi – GM. I casi di fallimento sono stati distribuiti in modo diverso, se si considerano le dimensioni aziendali, infatti riguardano le imprese di grandi dimensioni (in USA/Canada), di medie dimensioni (In Europa), di piccole dimensioni (in Giappone, Germania). Nei 24

cambiamenti della fornitura a livello globale, non si ha più la conoscenza ed il controllo sulle imprese localizzate al 2°-3° livello, non si sa cosa succede a questi livelli di fornitura. E’ ipotizzabile un effetto a cascata della crisi dal 1° livello di giù. Se si guardano poi le cifre paese per paese, in Europa, appare evidente che le OEM, con impianti delocalizzati a Est, hanno in primo luogo tagliato lì sulla subfornitura. La crisi, in Europa, è stata scaricata sui precari, sulla parte bassa della catena di subfornitura e a Est. La risposta alle chiusure d’impianti. Qui si sono avute da parte degli stati e, molto spesso, dei governi regionali, misure significative. Esse hanno riguardato i piani sociali per garantire chi viene licenziato. A differenza del passato si sono avuti progetti che non si sono limitati alle classiche indennità di disoccupazione ma a vere e proprie iniziative di lungo periodo di ricollocazione guidata del personale (caso Karmann in Germania) o viceversa iniziative di politica industriale, come nel caso Francese, che cercano di costruire nuove opportunità di lavoro con l’identificazione di nuovi segmenti di mercato, anche attraverso riconversioni guidate. 25

Partecipanti al seminario.

1. Ulrich Juergens - Head of Research Group Knowledge, Production

Systems, and Work at the Wissenschaftszentrum Berlin für Sozialforschung

(WZB) –Germany –

2. Bruce M. Belzowski - Associate Director and Assistant Research Scientist

- Automotive Analysis Division -University of Michigan -Transportation Research

Institute. – USA

3. Mario Sergio Salerno - Full Professor Head - Production Engineering

Department-LGI / Innovation Management Lab -Polytechnic School, University

of São Paulo -Executive Director, Observatory of Innovation, The Institute of

Advanced Studies at the Univ. of São Paulo.

4. Giulio Calabrese - Ceris-CNR, Moncalieri (Turin) Italy - co-editor IJ of

Automotive Technology and Management

5. Rainer Greca - Chair for Sociology of Economics and Organisation -

Katholische Universität Eichstätt-Ingolstadt, Germany

6. Tommaso Pardi, Gerpisa - Permanent Group for the Study of the

Automobile Industry and its Employe, Paris.

7. Xianjun Li - Visiting scholar at Hass School of Business, University of

California Berkeley - Ph.D Candidate Supervisor, Department of Automotive

Engineering - Director,Center for Automotive Industry and Technology

Innovation TsinghuaUniversity,Beijing, China .

8. Andrea Bardi – Responsabile di Sede della Fondazione Istituto Trasporti

e Logistica

9. Daniele Doria, Provincia di Torino

26

"Daniele Doria" danieledoria@libero.it

10. Anna Tavella – coop. Antilia, Torino, presidente

11. Francesco Garibaldo, coordinatore.

27

Puoi anche leggere