FORMATO UNICO ELETTRONICO EUROPEO (ESEF) PER I CONTI ANNUALI E CONSOLIDATI DELLE SOCIETÀ QUOTATE - PWC

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

pwc.com/it Formato unico elettronico Europeo (ESEF) per i conti annuali e consolidati delle società quotate Il supporto di PwC per il Project Assurance a presidio dei rischi correlati al cambiamento nei processi e nei sistemi per la transizione al nuovo requisito normativo

Il contesto di riferimento

La Direttiva 2013/50/UE - che modifica la Direttiva Il nuovo formato è una combinazione fra

2004/109/CE (cd. “Direttiva sulla trasparenza”) - il linguaggio xHTML (eXtensible HyperText Markup

stabilisce che a decorrere dal 1° gennaio 2020 tutte Language), per la presentazione delle relazioni

le Relazioni Finanziarie annuali consolidate devono finanziarie in un formato leggibile da utenti umani

essere redatte in un formato elettronico unico di ed i markup XBRL (eXtensible Business Reporting

comunicazione. Language), con il fine di agevolare l’accessibilità,

l’analisi e la comparabilità dei bilanci consolidati

Il compito di elaborare norme tecniche di redatti secondo gli International Financial Reporting

regolamentazione per specificare tale formato è stato Standard (IFRS).

conferito all’Autorità europea degli strumenti finanziari

e dei mercati (European Securities and Markets I markup XBRL vanno incorporati nell’xHTML

Authority - ESMA), che ha pubblicato l’European utilizzando le specifiche inline-XBRL o iXBRL.

Single Electronic Format (ESEF).

European Single Electronic Format – ESEF: overview del nuovo processo

Relazioni finanziarie annuali consolidate Società quotate in un mercato regolamentato

aventi inizio dal 1 GENNAIO 2020 di un qualsiasi Stato membro UE

ANNUAL

REPORT

XHTML iXBRL

Predisposizione Mappatura (“tagging”) Predisposizione del Pubblicazione del

del bilancio del bilancio bilancio consolidato in bilancio consolidato

consolidato, redatto consolidato secondo formato inline-XBRL annuale (p.e. azionisti,

conformemente ai la Core Taxonomy del (iXBRL) banche, autorità di

principi contabili formato elettronico controllo, ecc.)

internazionali (“IFRS”), unico (ESEF)

nel formato xHTML

Regolamento delegato 2018/815

(UE) del 17.12.2018 (Norme tecniche

Direttiva 2013/50/UE, che modifica la direttiva di regolamentazione relative alla

2004/109/CE (direttiva sulla trasparenza) specificazione del formato elettronico unico

di comunicazione)

L’obbligo di utilizzo dell’iXBRL avverrà in due step.

Step 1: nei primi due anni (2020-2022), le società Step 2: dal 1° gennaio 2022, l’iXBRL si estenderà alla

interessate dovranno taggare, oltre alle informazioni disclosure contenuta nelle note, e in caso di rimando

basilari di anagrafica, tutti i numeri presenti nei da parte del Rendiconto Consolidato, in altre parti

prospetti della situazione patrimoniale - finanziaria, della Relazione Finanziaria annuale.

dell’utile (perdita) dell’esercizio e delle altre

componenti di Conto Economico, delle variazioni di

Patrimonio Netto e nel Rendiconto Finanziario.

L’inline-XBRL

L’iXBRL è uno standard aperto che consente ad In questo senso, iXBRL ha l’obiettivo di predisporre

un singolo documento di fornire dati strutturati i bilanci consolidati in un formato che fornisce

e al contempo leggibili dall’uomo (oltre che dalla i dati strutturati richiesti da regolatori e analisti,

macchina). Ciò avviene attribuendo al documento consentendo ai redattori di mantenere il pieno

dei “tag”, ossia elementi che permettono di controllo sul layout e sulla presentazione del report.

transcodificare le informazioni presenti nel bilancio

consolidato in un formato elettronico, nello stesso

modo in cui è letto un codice a barre.

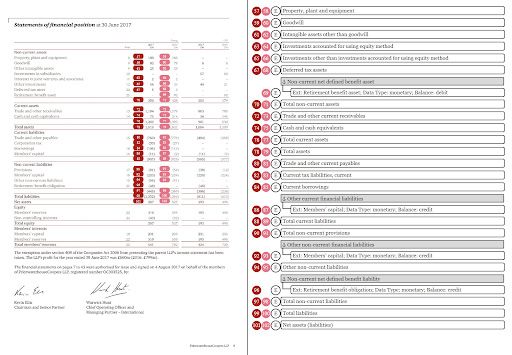

Come sarà il nuovo bilancio in formato inline-XBRL?

iXBRL

Results for the Results for the NoteResults for the year ended31 March 20X1£mResults

for the year ended31 March 20X0£mRevenue5300250

- diluted 12 50.1 50.1

Dati leggibili dall’uomo Dati leggibili dalla macchina

xHTML + XBRL code

* in arancio = XBRL code

In quanto “linguaggio”, l’iXBRL per funzionare si fonda In conseguenza di particolari esigenze o dalla

sull’interazione fra una “grammatica” (le specifiche necessità di disclosure di eventi e fatti specifici della

tecniche) ed un “dizionario” (una tassonomia, società, sarà possibile estendere la tassonomia con

predefinita e condivisa). dei concetti custom («extensions»), sulla base delle

regole indicate nell’Annex IV, che prevedono, tra

In particolare, l’Annex VI delle norme tecniche di l’altro, la necessità di un ancoraggio («anchoring»)

regolamentazione dell’ESEF definisce la cosiddetta delle estensioni ad un elemento standard della Core

Core Taxonomy, costituita da elementi derivati dalla Taxonomy.

IFRS Taxonomy pubblicata dallo IASB.

L’attività di Project Assurance per assicurare

il presidio degli elementi critici della transizione

al nuovo requisito normativo ESEF

La complessità del processo di transizione dipenderà Attraverso un’attività di project assurance

dall’ambiente procedurale-tecnologico esistente e, indipendente e tale da garantire l’analisi tempestiva

naturalmente, dalla soluzione che la società deciderà dei rischi durante tutte le fasi del progetto,

di adottare. PwC è in grado di supportare l’organizzazione nella

gestione delle complessità della transizione per tutti

In ogni caso, il nuovo requisito avrà un impatto gli aspetti rilevanti.

potenzialmente trasversale sui processi, sui sistemi e,

più in generale sull’organizzazione, e quindi non potrà

essere considerato solamente come un

“cambio di tecnologia”.

Governance ed organizzazione

• Chi definirà la soluzione tecnologica da adottare per l’adeguamento al nuovo formato unico elettronico europeo?

• Chi dovrà definire ed approvare la mappatura del bilancio rispetto la Core Taxonomy ESEF e chi dovrà effettuarne

il relativo monitoraggio di correttezza/coerenza?

• Chi dovrà definire ed approvare una eventuale extension rispetto alla Core Taxonomy ESEF, con il relativo anchoring

ad un tag standard, e chi dovrà monitorarne la correttezza/validità?

• Quali saranno i ruoli e le responsabilità del processo di gestione delle modifiche della mappatura del bilancio rispetto

la Core Taxonomy ESEF?

• In caso di difformità/anomalie riscontrate a valle della pubblicazione del bilancio, chi sarà il responsabile delle attività

di assurance e delle eventuali correzioni?

Processi Sistemi Tempistiche

• Sarà necessario un • Sarà necessario implementare un • Sarà necessario rivedere le

aggiornamento dei processi nuovo sistema od effettuare delle tempistiche di esecuzione del

esistenti e delle procedure modifiche ai sistemi esistenti? processo di chiusura del bilancio,

riguardanti la chiusura del • Sarà necessario definire delle per garantire l’informazione

bilancio? regole di sicurezza per i nuovi tempestiva agli stakeholders,

• Chi definirà il nuovo processo sistemi o modificare le regole anche a fronte del nuovo requisito

di aggiornamento e esistenti? normativo, di eventuali necessità

manutenzione della transcodifica • Sarà necessario implementare di controllo e/o di rielaborazione

iXBRL (ad esempio a seguito nuove interfacce tra i sistemi dei dati causate da errore di

dell’introduzione di nuovi conti interni all’organizzazione e quelli transcodifica?

o della modifica di principi di terze parti?

contabili)?

Sistema di controllo interno

• Come saranno disegnati i controlli per garantire la correttezza, accuratezza e validità del processo di predisposizione

del bilancio e di transcodifica iXBRL, anche volti a identificare eventuali incongruenze con i requisiti iXBRL?

• Come saranno definiti i flussi autorizzativi ed i controlli per garantire la validità delle modifiche alla transcodifica

iXBRL?

• Saranno previsti dei monitoraggi dei livelli di servizio (SLA) e attività di audit di eventuali terze parti del processo di

transcodifica iXBRL?Come possiamo supportarvi nella transizione

Siamo in grado di supportare le organizzazioni in tutti gli aspetti connessi alla gestione del processo di

transizione attraverso un presidio end-to-end del progetto.

• Documentazione / aggiornamento del nuovo framework

procedurale e delle matrici di controllo, anche legate ad

eventuali adempimenti normativi (p.e. SOx, L. 262/05)

• Formazione e • Ottimizzazione dei processi e dei controlli, anche

informazione attraverso RPA (Robotic Process Automation)

(aula, online)

6

al personale

interessato dal

nuovo sistema Operate &

e dal nuovo Maintain

processo

• Validazione e

riconciliazione 5

dei dati Implement

• Go-live readiness

assessment

• Attività di Understand

Test (User Test • Awareness e

& Assess

Acceptance comprensione del

4 1

Test) del nuovo contesto di riferimento

sistema e del (ad esempio attraverso

Build Analyse &

nuovo processo e-learning e workshop)

Design

• Analisi e • Analisi costi / rischi /

monitoraggio benefici a supporto delle

di eventuali decisioni strategiche

anomalie e 3 2

definizione di

eventuali piani • Creazione del documento di • Mappatura del processo

di rientro mappatura del bilancio rispetto End-To-End (AS-IS versus TO-

la Core Taxonomy (“blueprint”) BE) e supporto nella definizione

• Individuazione delle specifiche dei requisiti di business

tecniche, di processo e di • Identificazione dei rischi

controllo del sistema da legati al processo e disegno/

implementare aggiornamento

dei relativi controlli

• Selezione del fornitore della

soluzione tecnologica

• Reingegnerizzazione

dei processiPerchè PwC?

Soluzioni “ready-to-use” e già testate in realtà che si

sono già adeguate alla nuova normativa

Abbiamo a disposizione soluzioni modulari di Disponiamo di un tool proprietario, nella definizione

e-learning, differenti per grado di profondità con cui del “Blueprint”, ossia del documento di mappatura

si vuole affrontare la tematica, per una panoramica del bilancio rispetto alla Core Taxonomy, con evidenze

sui nuovi requisiti normativi, ossia per i dettagli di extensions ed anchoring.

sui requisiti di ESEF e iXBRL ed evidenza del

processo di tagging e le funzionalità di estensione ed Benefici attesi:

ancoraggio. Mappatura di facile lettura e review, da parte dei vari

stakeholder, anche per l’eventuale condivisione con il

Benefici attesi: personale tecnico che dovrà sviluppare la soluzione

Informazione tempestiva agli stakeholder per informatica a supporto.

comprendere l’impatto del requisito e definire

l’eventuale strategia di implementazione ed

il budget relativo.

Approccio multidisciplinare Gestione flessibile

di competenze tecniche, di del progetto, mantenendo

processo e di accounting il controllo dei rischi

La nostra organizzazione e Utilizziamo un approccio

la capillare presenza a livello consolidato per gestire

nazionale ed internazionale progetti di implementazione ed

(siamo presenti in 158 Paesi aggiornamento di processi e

nel mondo ed in tutti i Paesi sistemi aziendali, mantenendo

europei impattati dal nuovo la giusta flessibilità, anche

ESEF) ci dà un vantaggio attraverso l’integrazione con i

competitivo e la possibilità partner tecnologici esistenti

di adottare un approccio o suggerendo eventuali

comune europeo. soluzioni innovative.

Possiamo contare su un Comprendiamo la complessità

network di professionisti con dei processi e tutti gli

competenze multidisciplinari stakeholder coinvolti al fine

e differenziate: esperti Siamo in grado di di armonizzare la soluzione

supportare

in gestione di progetti metodologicamente ed

all’interno dell’organizzazione.

complessi, iXBRL, risk operativamente con

management e sistemi di strumenti dedicati, i nostri

controllo interno in generale, Clienti, nella progettazione,

esperti contabili. nell’analisi e nel

monitoraggio

dell’adeguamento al formato

unico elettronico europeo.Contatti Nicola Monti Partner Risk Assurance Leader Italy nicola.monti@pwc.com Dino Ponghetti Simone Segnalini Associate Partner Senior Manager Coordinatore Digital Trust simone.segnalini@pwc.com dino.ponghetti@pwc.com

pwc.com/it © 2019 PricewaterhouseCoopers SpA. All rights reserved. PwC refers to PricewaterhouseCoopers SpA and may sometimes refer to the PwC network. Each member firm is a separate legal entity. Please see www.pwc.com/structure for further details. This content is for general information purposes only, and should not be used as a substitute for consultation with professional advisors.

Puoi anche leggere