FINANCE & RISK INSURANCE - IFRS 17 ADEGUAMENTO NORMATIVO O CAMBIAMENTO EPOCALE? - Accenture

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

IFRS 17 ADEGUAMENTO NORMATIVO O CAMBIAMENTO EPOCALE? FINANCE & RISK INSURANCE

L’ATTESA È FINITA …

Dopo 20 anni di lavori, il nuovo principio IFRS per Rispetto a quest’ultimo aspetto, le compagnie che

la contabilizzazione dei contratti assicurativi è interpreteranno questo cambiamento in maniera

stato pubblicato ufficialmente il 18 maggio 2017 e virtuosa potranno sfruttare un significativo

la data di entrata in vigore è stata fissata al 1° vantaggio competitivo.

gennaio 20211.

Nel periodo transitorio le compagnie assicurative

avranno la possibilità di continuare ad applicare i

principi contabili previsti dallo IFRS 4 o adottare

anticipatamente l’IFRS 17 con l’applicazione

contestuale dell’IFRS 9 (Financial Instruments) e

dell’IFRS 15 (Revenue from Contracts).

Mirando ad introdurre una maggiore trasparenza e

chiarezza informativa verso gli stakeholders l’IFRS

17 definisce i principi da applicare per il

riconoscimento, la valutazione e la

contabilizzazione di tutti i contratti assicurativi e

riassicurativi e stabilisce:

▪ una definizione univoca del contratto di

assicurazione

▪ uno standard coerente per la

contabilizzazione

▪ un modello di valutazione uniforme per tutti i

tipi di contratti

▪ degli standard di reporting coerenti per

l’attivo e il passivo delle compagnie

Raggiungere tali obiettivi sarà una sfida.

Numerosi sono infatti gli impatti che l’adozione

della normativa impone al settore assicurativo; gli

effetti di questa trasformazione non vedranno

come protagonista solo le funzioni facenti capo

all’area CFO, ma interesseranno in maniera

significativa anche altre funzioni quali Risk

Management, Asset & Liability Management,

Attuariato, Sviluppo Prodotti, Pianificazione e

Controllo di gestione, Controllo commerciale, che

verranno coinvolte in scelte di natura

organizzativa, di processo e tecnologica.

1 manifestato perplessità all’adozione prevista per gennaio 2021, perché

La Commissioni Europea ha richiesto come di consueto un parere

ritenuta troppo stringente considerando l’investimento necessario per

ufficiale (Endorsment Advice) all’EFRAG in merito all’adozione dei nuovi

l’adeguamento. Tali fattori potrebbero comportare uno slittamento

principi contabili. L’EFRAG dovrà, entro la fine del 2018, fornire

dell’entrata in vigore, anche se tale ipotesi al momento non ha avuto

indicazioni sulla coerenza degli stessi con la Direttiva Europea

alcun riscontro presso lo IASB.

2013/34/EU ed una valutazione degli impatti economici per il settore.

Contemporaneamente alcuni dei più grandi player assicurativi hanno

IFRS 17 - Adeguamento normativo o cambiamento epocale? | 3

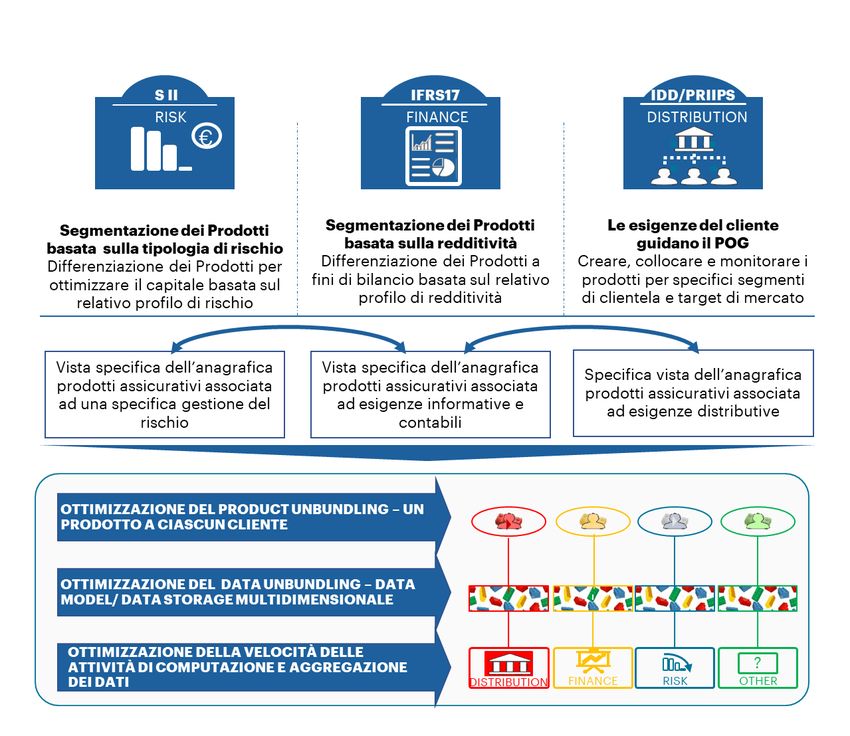

QUALI ALTRI CAMBIAMENTI?

I PRINCIPALI L’adozione della metodologia prevista da

IMPATTI IFRS 17, oltre agli impatti diretti sull’area

CFO, prevede il coinvolgimento di diverse

aree aziendali e l’evoluzione di molteplici

L’adeguamento ai nuovi principi richiederà processi.

un’evoluzione degli attuali modelli e processi

contabili delle compagnie. In particolare è È possibile identificare quattro ambiti che

possibile identificare tre ambiti di impatto: saranno impattati dall’adozione dei nuovi

Metodologie di valutazione dei contratti, Nuovi principi contabili.

prospetti contabili e Disclosure e reporting.

Metodologie di valutazione dei contratti Sviluppo Prodotti

L’IFRS 17 prevede tre metodologie di valutazione La differenziazione dei prodotti

dei contratti assicurativi applicabili alle diverse sulla base del profilo di redditività

linee di Business. porterà ad una revisione del

catalogo prodotti in termini di

A) Building Blocks Approach (BBA)

variazione delle caratteristiche e

Il Building Blocks Approach è il metodo standard del pricing. In tale contesto

di valutazione dei contratti assicurativi e si basa occorrerà gestire le interrelazioni

sui seguenti principi: con altre normative che impattano

sul processo di sviluppo prodotti.

▪ attualizzazione dei cash flow futuri identificati

alla data di valutazione

Performance Measurement

▪ definizione del discounting rate per

Al fine di rispondere ai nuovi

l’attualizzazione dei cash flow attesi

principi contabili occorrerà rivedere

▪ identificazione del risk adjustment come gli schemi di conto economico,

fattore di compensazione relativo introducendo nuove metriche di

all’incertezza sulla realizzazione dei cash flow valutazione dell’andamento della

Compagnia (es.: Insurance

▪ rilevazione del Contractual Service Margin

Revenue, Contractual Service

che rappresenta la differenza tra cash flow

Margin). Dovranno, inoltre, essere

positivi e negativi attualizzati, corretti per il

rivisti i KPI di misurazione della

rischio. Esso indica il livello di profittabilità / performance esistenti (es.:

onerosità del contratto. Combined Ratio) nonché il

reporting direzione e operativo.

Figura 1: Bulding Blocks Approach

Pianificazione e controllo

commerciale

Occorrerà rivedere i processi di

Budgeting e Forecast aziendali,

con individuazione di nuovi

obiettivi e parametri di

incentivazione e remunerazione

della Rete.

Asset and Liability Management

La variazione della volatilità delle

stime delle riserve (Insurance

Contracts Liabilities) da detenere,

avrà come conseguenza la

necessità di rivedere le attuali

strategie di ALM.

4 | IFRS 17 - Adeguamento normativo o cambiamento epocale?

FIRST TIME ADOPTION

B) Premium Allocation Approach (PAA)

Il Premium Allocation Approach è una

Nella fase di adozione ai nuovi principi

metodologia semplificata prevista dalla normativa

contabili, l’IFRS 17 prevede l’applicazione

per contratti con durata temporanea, ovvero con

di tre approcci differenti adottabili sulla

copertura minore di un anno (es. contratti RCA).

base delle difficoltà che le compagnie

C) Variable Fee Approach (VFA) assicurative incontreranno nella loro

implementazione, come ad esempio il

Il Variable Fee Approach è previsto per contratti reperimento delle informazioni storiche:

che, sulla base di un elemento di partecipazione

sottostante, forniscono un significativo beneficio ▪ approccio retrospettivo completo per

addizionale al verificarsi dell’evento assicurato gruppi di contratti assicurativi

(es. polizza Unit Linked integrata con TCM). ▪ approccio semplificato, laddove

Nella scelta fra le tre metodologie, l’IFRS 17 l’approccio completo non sia

prevede per il new business l’adozione del applicabile

Building Blocks Approach (BBA), mentre per l’in- ▪ approccio al fair value, che prevede il

force business l’applicazione a ritroso di tale calcolo del CSM come differenza tra il

valutazione o, qualora non realizzabile, l’utilizzo fair value del contratto e il fulfilment

delle metodologie semplificate. cash flows alla data di transizione

Figura 2: First Time Adoption

Prospetti contabili Figura 2: First Time Adoption

L’adozione dell’IFRS 17 richiederà la revisione dei

prospetti contabili, di seguito i principali impatti:

▪ modifica dello scalare di Conto Economico

con introduzione di nuovi margini e

inserimento di nuove voci (es. Insurance

Contract Revenues e Contract Service

Margin)

▪ impatti dei nuovi modelli di stima anche nella

sezione Other Comprehensive Income (OCI)

(es. variazioni del tasso di sconto applicato al

valore dei contratti)

▪ rappresentazione separata e distinta del

valore dei contratti nell’attivo o nel passivo di Le compagnie dovranno dimostrare

Stato Patrimoniale (es. no netting) l’inapplicabilità del metodo retrospettivo

completo prima di poter adottare

Disclosure e reporting l’approccio semplificato o al fair value;

dovranno inoltre attrezzarsi per gestire

L’IFRS 17 richiede, inoltre, un maggior livello di

rilevanti programmi di data management e

disclosure e trasparenza, in termini di:

di data mining.

▪ predisposizione di prospetti di

riconciliazione dei valori a inizio e fine

periodo per i contratti di assicurazione

▪ spiegazione dettagliata delle metodologie

applicate per la valutazione dei contratti e dei

relativi input

▪ comunicazione di natura ed entità dei rischi

assunti relativamente ai contratti assicurativi

stipulati

▪ rappresentazione dei contratti per cluster

omogenei (cohorts) sulla base dell’anno di

generazione, onerosità e tipologia di business

IFRS 17 - Adeguamento normativo o cambiamento epocale? | 5

RICONOSCERE LE SFIDE

Un’efficace adozione dei principi contabili previsti Abbiamo individuato sei aspetti chiave che

dall’IFRS 17 per le compagnie assicurative non può riguardano dati e tecnologie sui quali le

prescindere da una maggiore e sempre più compagnie assicurative dovranno focalizzarsi:

ineludibile integrazione tra le funzioni finanziarie,

attuariali e di rischio. Tale integrazione porterà 1. la qualità e la granularità dei dati

impatti significativi ed inevitabili su dati, processi,

2. l’integrazione dei dati tra le informazioni

strutture organizzative e tecnologia.

storiche, correnti e future (forward-looking)

Tra le sfide, riteniamo che la gestione della

complessità dei dati necessari ad alimentare i 3. la qualità, correttezza e investigazione dei dati

nuovi criteri di valutazione dei contratti attraverso processi di Data Governance

assicurativi sia, senza alcun dubbio, la più

4. la revisione degli attuali processi

complessa per le compagnie.

Nell’ultimo ventennio, infatti, le compagnie hanno 5. la trasformazione dell’architettura

raccolto volumi enormi di dati mediante molteplici applicativa in ottica di integrazione tra

sistemi e strumenti. Sebbene sia stata investita contabilità, risk, attuariato e prodotti

una grande quantità di tempo e denaro nei sistemi

informativi a supporto delle decisioni di business, 6. la possibilità di far leva sull’innovazione (es.

la maggior parte delle compagnie dispone di una Robotic Process Automation (RPA) il Cloud, i

struttura “a silos” che prevede una soluzione Big Data e gli Analytics) applicata alle nuove

dedicata per le diverse esigenze informative architetture

(portafogli gestionali, sistemi attuariali, applicativi

contabili, Database per Solvency II), con un basso

livello di integrazione orizzontale. Inoltre, il

disallineamento temporale tra Solvency e IFRS ha Le implicazioni tecnologiche

contribuito alla perdita di sinergia dell’IFRS 17 vanno oltre la mera

nell’investimento in tecnologia trasversale tra i

due ambiti di applicazione. applicazione del principio

Per poter rispondere in modo adeguato ai requisiti contabile, offrendo ai player che

forward-looking dell’IFRS 17, le compagnie riusciranno a decifrare il processo

assicurative avranno la necessità di accedere in

maniera tempestiva ai dati, che dovranno essere

di cambiamento tecnologico in

certificati, disponibili per eventuali audit e atto, una trasformazione

mostrare un alto livello di granularità, sia a livello

di portafoglio, sia a livello di contratto. A tal fine

architetturale

sarà indispensabile prevedere un’integrazione tra in ottica “data-driven”

la funzione attuariale e quella contabile.

6 | IFRS 17 - Adeguamento normativo o cambiamento epocale?

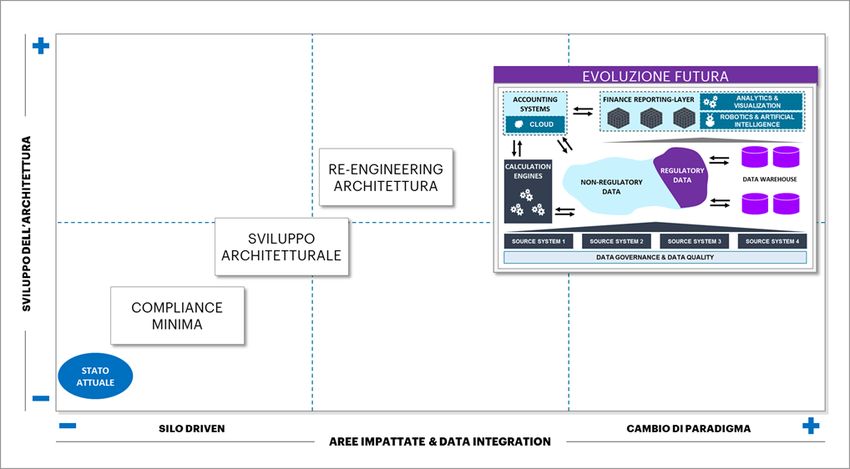

EVOLUZIONE ARCHITETTURALE:

SOLUZIONE TATTICA O CAMBIO

DI PARADIGMA?

La rivoluzione normativa in atto con l’introduzione attuariale, generando benefici di

dell’IFRS 17 comporta l’avvio di un percorso di semplificazione, riconciliazione e

trasformazione tecnologica che nei prossimi anni razionalizzazione dei dati

vedrà le compagnie assicurative impegnate

▪ Re-engineering architettura: prevede una

nell’identificazione e nella realizzazione di nuove

profonda revisione dell’architettura, che

architetture.

impatta i principali applicativi e garantisce la

In funzione della visione massimizzazione dei benefici

strategica e del livello di derivanti dagli adeguamenti

integrazione che si Forze di diversa natura stanno introdotti dalla normativa.

intenterà adottare, è significativamente rimodellando In particolare, è richiesto un

possibile identificare un potenziamento degli applicativi

ampio range di scenari il settore assicurativo rendendo di calcolo attuariali e contabili

di trasformazione. necessario un imminente per la valutazione dei contratti

e l’adozione di un framework

Nella scelta della cambiamento tecnologico integrato per l’ambito

soluzione target sarà

necessario prevedere contabile/attuariale, per la Data

una giusta dose di Governance/Quality e per il

flessibilità che consideri eventuali ulteriori Reporting.

modifiche del quadro regolamentare, sfruttando Tale scenario favorisce una razionalizzazione

appieno le sinergie con altre progettualità già in dei controlli effettuati sui dati e dei report

corso (in particolare IFRS 9 e Solvency II). prodotti

Abbiamo pertanto identificato quattro possibili ▪ Evoluzione futura: rappresenta lo scenario

scenari evolutivi che spaziano da una soluzione strategico: non solo consente l’adempimento

che garantisca il rispetto di requisiti minimi, normativo, ma permette l’avvio di una vera e

facendo sinergia con l’attuale framework già in propria evoluzione tecnologica della

uso, ad una soluzione strategica di integrazione compagnia verso un modello “Data Driven”.

end-to-end che renda possibile una

trasformazione radicale proiettata verso la Data

Driven Company.

▪ Compliance minima: implica interventi

limitati sia dal punto di vista della revisione

dei processi organizzativi ed operativi sia

come investimenti tecnologici.

Tale scenario è applicabile alle realtà che

dispongono di un data layer integrato ed

adeguate strutture informative a supporto

dell’elevata mole di dati che andrà gestita con

l’introduzione dell’IFRS17

▪ Sviluppo architetturale: si presenta come

una soluzione tattica nel percorso di

trasformazione tecnologica e prevede tra i

suoi punti di forza l’integrazione di un’unica

base dati per la componente contabile e

IFRS 17 - Adeguamento normativo o cambiamento epocale? | 7

Figura 3: Scenari Architetturali

Alcune considerazioni ...

La gestione del tempo Data Governance e Tecnologie

A fronte delle tempistiche stringenti per l’entrata È ormai evidente che la gestione del dato sia

in vigore della normativa, ci aspettiamo che gli diventato un fattore critico di successo per le

assicuratori adottino un modello operativo “a aziende; la mole dei dati e la natura degli stessi

doppia velocità”: richiedono, però, adeguati strumenti a supporto.

▪ da una parte, evolvere e trasformare i sistemi Per gestire il dato, occorre pertanto investire

“core insurance” impattati (e su questo sull’infrastruttura architetturale, facendo sinergia

aspetto sono già numerose le soluzioni che il con i nuovi trend tecnologici:

mercato propone)

▪ dall’altra puntare sull’innovazione, non solo ▪ i Big Data per la gestione dei crescenti volumi

adattando processi e sistemi IT, ma anche di dati

creando nuove capability e investendo nella ▪ il Cloud per alleggerire l’architettura e ridurre

formazione di profili con nuove skill i costi di esercizio

▪ la robotica e l’Intelligenza Artificiale che

prevedono controlli e interazioni sempre più

frequenti

▪ l’Advanced Analytics e Visualization per le

crescenti esigenze informative e di reporting

8 | IFRS 17 - Adeguamento normativo o cambiamento epocale?VENDOR WATCH

Il mercato dei vendor presenta diverse tipologie di I risultati ottenuti2 consentono di identificare tre

soluzioni che consentono alle compagnie di principali cluster.

evolvere i propri sistemi informativi secondo gli

1. “Integrated solutions”: vendor che già

scenari illustrati nella sezione precedente.

vantano una forte presenza nel panorama

I vendor che già offrono prodotti di natura assicurativo con le soluzioni di Finance & Risk

contabile hanno previsto un’evoluzione delle e che hanno integrato la propria offerta

soluzioni utilizzate per l’IFRS 9; i vendor focalizzati proponendo soluzioni con ampia copertura

sul mondo attuariale, invece, hanno ampliato il sull’adozione dell’IFRS 17. Tali proposte

framework in uso per Solvency II. consentono alle compagnie di disporre di una

Ad oggi nessuno si è ancora conquistato il ruolo di soluzione end-to-end, sfruttando eventuali

leader di mercato: i prossimi mesi saranno decisivi sinergie con gli applicativi già in essere, e di

per delineare il trend complessivo delle principali valutare un investimento di evoluzione

compagnie nel mercato italiano. tecnologica

2. “Stand-alone solutions”: cluster di vendor di

Partendo dalla percezione dei bisogni raccolti

dimensioni più contenute che propongono

presso i nostri clienti, abbiamo valutato le

soluzioni puntuali per la gestione dell’IFRS 17.

principali soluzioni proposte considerando il

Tali soluzioni, nella maggioranza dei casi,

livello di copertura tecnologica raggiunto.

sono modulari e garantiscono flessibilità che

L’analisi è stata effettuata analizzando la copertura le compagnie potranno sfruttare qualora

delle seguenti aree: scelgano uno scenario di evoluzione

architetturale intermedio

▪ Source system: funzionalità di estrazione e

3. “Custom solutions”: clienti che stanno

trasferimento dati

avviando revisioni architetturali prevedendo

▪ Data storage: modalità di conservazione e soluzioni custom che passano attraverso

armonizzazione dei dati provenienti da diversi l’evoluzione dei sistemi in essere e l’adozione

sistemi di uno scenario di compliance minima

▪ Engine calculation: gestione e rielaborazione

dei dati di natura contabile, attuariale e risk

▪ General ledger: grado di integrazione della

contabilità generale

▪ Reporting: produzione di reportistica

integrata

.

2 di variazioni, in funzione della situazione architetturale di partenza

I risultati dell’analisi effettuata da Accenture si basano su di una griglia

della compagnia assicurativa.

di valutazione realizzata mediante case studies, incontri diretti ed

interviste con esperti del settore. I risultati potranno essere suscettibili

IFRS 17 - Adeguamento normativo o cambiamento epocale? | 9Figura 4: Analisi vendor 10 | IFRS 17 - Adeguamento normativo o cambiamento epocale?

WHAT’S NEXT?

Il 2018 sarà un anno decisivo per le scelte

strategiche; ogni compagnia, infatti, dovrà avviare

un progetto esecutivo ed identificare l’architettura

target adeguata alla propria vision e completare al

più presto le attività di analisi e pianificazione

degli interventi, al fine di avviare entro l’anno le

attività realizzative.

Secondo le nostre valutazioni, il periodo di

implementazione potrà variare tra i 12 e i 24 mesi.3

L’intero percorso di trasformazione dovrà, inoltre,

essere accompagnato da un processo strutturato

di change management che coinvolga tutte le

aree impattate.

Figura 5: Road map verso l’IFRS17 3

3 Ipotesi basata sull’avvio di un assessment nel 2017

12 | IFRS 17 - Adeguamento normativo o cambiamento epocale?

IFRS 17 - Adeguamento normativo o cambiamento epocale? | 11IFRS 17 AL CENTRO DELLA DATA

DRIVEN COMPANY

Il principio contabile IFRS 17, introdotto dopo il e processi adeguati, architettura applicativa e

consolidamento di Solvency II e l’emanazione nuove tecnologie.

della normativa IDD/PRIIPS, si configura come

Sulla base delle proprie scelte strategiche le

l’ultimo di una serie di interventi normativi che

compagnie potranno adottare diverse tipologie di

hanno reso più complesso e articolato il business

scenari architetturali, a partire da una soluzione di

assicurativo.

compliance minima fino ad arrivare ad un modello

I cambiamenti richiesti produrranno impatti su di revisione complessiva dell’architettura

diversi aspetti strategici: nuove modalità di tecnologica.

rappresentazione degli utili e della profittabilità

Il cammino verso

aziendale,

Figura 6: Verso la Data Driven Company l’IFRS 17 sarà

ridefinizione del

lungo e

catalogo

complesso e non

prodotti,

potrà essere

adeguamento

affrontato senza

dei parametri di

affiancare alle

incentivazione

attività

alla rete e

implementative

revisione delle

un percorso di

strategie di ALM.

change

La risposta delle management e

compagnie training.

coinvolgerà

Per le

diverse aree

compagnie

aziendali che

questa può

dovranno dotarsi

essere

di strumenti per

l’occasione per

gestire in modo

ripensare il

integrato masse

proprio modello

di informazioni

di gestione delle

crescenti per

informazioni,

fornire al

adottando una

mercato risposte

visione olistica e

veloci, coerenti e per prendere decisioni efficaci.

integrata del dato a cui possano accedere tutte le

La gestione di dati provenienti dai sistemi diversi

funzioni interessate.

diventerà, pertanto, un fattore critico di successo

e dovrà tener conto di alcuni aspetti chiave: Chi porrà la gestione del dato come elemento

qualità e granularità, integrazione tra informazioni chiave delle decisioni strategiche, avrà fatto un

storiche, correnti e future, governance, strumenti passo importante verso la Data Driven Company.

12 | IFRS 17 - Adeguamento normativo o cambiamento epocale?CONTATTI Fabrizio Sarrocco Niccolò Bergamini Managing Director Managing Director Financial Services Finance and Risk Lead Insurance Finance and Risk Lead for ICEG for Europe and Latin America – Italy, Central Europe and Greece Salvatore Padalina Anna Benetto Management Consulting Senior Manager Management Consulting Manager IFRS 17 Offering Lead IFRS 17 Specialist

Copyright © 2018 Accenture All rights reserved. Accenture, its logo, and High Performance Delivered are trademarks of Accenture. Copyright © 2018 Accenture

Puoi anche leggere