ENTRATEL AUTORIZZAZIONE UNICA ALLA TRASMISSIONE TELEMATICA - AGGIORNAMENTI IN MATERIA FISCALE - Anaci

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

CENTRO STUDI NAZIONALE ANACI

ENTRATEL

AUTORIZZAZIONE UNICA

ALLA TRASMISSIONE

TELEMATICA

AGGIORNAMENTI

IN MATERIA FISCALE

MAGGIO 2020

2

CENTRO STUDI NAZIONALE ANACI

INTRODUZIONE

Non combattiamo chimere ma vinciamo battaglie:

dedizione, lavoro di squadra e principi etico-deontologici per l’amministratore del futuro

Ero appena stato eletto Presidente Nazionale al Congresso di Rimini nel 2014, quando mi fu rivolto l’invito

a partecipare ad un’assemblea provinciale. Non era un invito ad un evento o ad un corso, ma ad un’assem-

blea provinciale; non avevo capito male!

La richiesta era motivata perché quella sede provinciale ANACI aveva delle tensioni interne, soprattutto

era chiusa alla tradizionale condivisione dello spirito associativo più semplice, ma grazie al cambiamento

che oramai stava vivendo una parte sempre più consistente degli iscritti di quella sede, si riuscì nell’inten-

to di invitare il Presidente Nazionale.

L’essere riusciti ad invitarlo rappresentava, infatti, una significativa conquista, il primo passo per vivere

l’associazione in modo nuovo. Consapevole dello stato d’animo di quei colleghi, decisi di partecipare

all’assemblea accompagnato anche dal direttore del CSN, dal Tesoriere e dal Segretario Nazionale. Nella

riunione si manifestarono le tensioni che ci aspettavamo e i problemi relativi al rapporto tra una sede

locale asettica alle iniziative nazionali e la dirigenza. Con delicatezza, ma con molta forza, furono esposte

le critiche alla dirigenza nazionale ed, in particolare, il mancato ottenimento dall’Agenzia delle Entrate

dell’accesso ad ENTRATEL per TUTTI gli amministratori ANACI: “Cosa fa il Nazionale per noi? Non è in

grado di ottenere neanche l’abilitazione unica di ENTRATEL che tutti i professionisti già posseggono!!!”

A questa frettolosa conclusione i critici ad oltranza del nazionale si sono aggrappati, in testa il Presidente

provinciale, che faceva cenni di intesa a tutti, evidenziando le inefficienze altrui per cercare di celare e

forse di giustificare, le chiusure preconcette a tutto ciò che proviene dal nazionale. Presi la parola dicendo

che l’impegno di ANACI e mio in prima persona sarebbe stato continuo e determinato, fino a che il servi-

zio ENTRATEL non fosse fornito a TUTTI gli amministratori professionisti.

La promessa dell’impegno preso è stata mantenuta, l’abilitazione unica di ENTRATEL è oggi una realtà,

ottenuta a fine febbraio 2020.

Il Presidente provinciale di quella sede non ha seguito il duro lavoro e l’impegno di ANACI cedendo alla

propria avversione e alla mancanza di fede associativa. La componente associativa fino allora minoritaria,

conservando la propria fiducia in ANACI, è divenuta poi maggioritaria e sollevò quel Presidente provincia-

le dall’incarico, indirizzando le migliori energie di quella sede sulle linee guida del Congresso verso una

costante condivisione e profondo supporto della politica e cultura della Dirigenza Nazionale.

Perché questo aneddoto? Se ne ricava una semplicissima regola associativa, intrisa di esperienze vissute

e rapporti di vita con gli associati della famosa “base”: credere nei principi etici e deontologici e culturali

dell’ASSOCIAZIONE.

Ci sono voluti sei lunghi anni di battaglie, meticolose telefonate e incontri, SEMPRE supportato da tutta la

mia squadra ma in particolare Segretario e Tesoriere, anche quando ormai pochi credevano che avrem-

mo raggiunto questo prestigioso risultato, soprattutto quando ho preteso l’inserimento dell’art.71bis. Mi

ricordo ancora come aveva “sbottato” Andrea Finizio quel giorno fuori dall’Agenzia delle Entrate a Roma:

“Presidente, mi posso permettere? Scordatelo!”.

La storia di ANACI inizia da qui

Via Cola di Rienzo 212 - 00192 Roma • Tel 06/3214963 - 3215399 • Fax 06/3217165 • Codice Fiscale 04846741009 • www.anaci.it • anaci@anaci.it

www.facebook.com/ANACI.Pagina.Ufficiale twitter.com/Anaci_it https://it.linkedin.com/in/anaci-nazionale-2aba41b2

3

CENTRO STUDI NAZIONALE ANACI

Il Tesoriere nazionale Giuseppe Merello ha sempre creduto e supportato questa battaglia, valorizzando in

tutte le occasioni l’enorme risultato ottenuto per l’intera categoria. Non si possono ottenere dei risultati

di tale levatura se non si lavora:

- tutti insieme all’unisono, nazionale - regionale - provinciale;

- in maniera perseverante, non indietreggiando di un solo centimetro dagli obiettivi;

- senza mai lasciare intentate le varie vie di comunicazione e le molteplici soluzioni possibili;

- senza mai fermarsi davanti alle tantissime difficoltà che ci sono state in questi lunghi sei anni;

- tenendo fede alla parola data, essere credibili;

- credendo in quello che si sta facendo, con la consapevolezza e la visione politica e culturale di lavorare

per l’amministratore ANACI del futuro, e per i nostri GIOVANI.

L’abilitazione ENTRATEL ora è realtà, utilizziamola e dimostriamo la forza che siamo, in modo da continua-

re per ottenere gli ulteriori servizi connessi. Non si sentono più quelle dure critiche, come non si scorgono

più le velate, sornione “spallucce” di coloro che non ci credevano! Forse aspettavano l’occasione per

rimproverare i dirigenti di aver rincorso delle chimere. Ora c’è solo un assordante silenzio, un evidente

sordina messa artatamente su questa iniziativa, sul risultato ottenuto oltre ogni più rosea aspettativa!!!

Come a dire... un atto dovuto. Non è così e lo sforzo profuso per sei lunghi anni lo testimonia. Continu-

iamo a credere nella nostra forza, nelle nostre qualità, nella serietà continuando a fare formazione vera,

in quanto il futuro è in mano ai nostri giovani e a chi continuerà a privilegiare la formazione e il sapere.

“Mi segno il punto di partenza, vedo il traguardo, lo supero, non dimentico e penso in silenzio

a quelle cose belle che abbiamo fatto, perché nel silenzio di noi stessi ci godiamo di più

le cose belle fatte, fuori dai riflettori e dai falsi plagi di chi ci lusinga senza rispetto vero”.

Francesco Burrelli

Presidente Nazionale ANACI

La storia di ANACI inizia da qui

Via Cola di Rienzo 212 - 00192 Roma • Tel 06/3214963 - 3215399 • Fax 06/3217165 • Codice Fiscale 04846741009 • www.anaci.it • anaci@anaci.it

www.facebook.com/ANACI.Pagina.Ufficiale twitter.com/Anaci_it https://it.linkedin.com/in/anaci-nazionale-2aba41b24

CENTRO STUDI NAZIONALE ANACI

PAG. 5 AUTORIZZAZIONE UNICA ALLA TRASMISSIONE TELEMATICA

PAG. 7 RICHIESTA DI ABILITAZIONE ENTRATEL

PAG. 10 ADEMPIMENTI DEGLI AMMINISTRATORI DI CONDOMINIO

PAG. 15 SERVIZIO TELEMEATICO ENTRATEL - MODULO DI RICHIESTA

PAG. 22 SERVIZIO TELEMEATICO ENTRATEL - ISTRUZIONI PER LA COMPILAZIONE

PAG. 29 ALLEGATO PER LA COMUNICAZIONE DEI DATI RELATIVI AI GESTORI INCARICATI

PAG. 30 ALLEGATO PER LA COMUNICAZIONE DEI DATI RELATIVI ALLE SEDI SECONDARIE

PAG. 33 ALLEGATO PER LA COMUNICAZIONE DEI DATI RELATIVI ALLE ASSOCIAZIONI SINDACALI

DI CATEGORIA - ORGANIZZAZIONI ADERENTI - SOCIETÀ DI SERVIZI

PAG. 36 ALLEGATO PER LA COMUNICAZIONE DEI DATI RELATIVI AI DELEGATI O ALTRI SOGGETTI

PRESSO I QUALI SONO ISTITUITE SEDI SECONDARIE DI ATTIVITÀ (POSTE E CAF)

La storia di ANACI inizia da qui

Via Cola di Rienzo 212 - 00192 Roma • Tel 06/3214963 - 3215399 • Fax 06/3217165 • Codice Fiscale 04846741009 • www.anaci.it • anaci@anaci.it

www.facebook.com/ANACI.Pagina.Ufficiale twitter.com/Anaci_it https://it.linkedin.com/in/anaci-nazionale-2aba41b25

CENTRO STUDI NAZIONALE ANACI

AUTORIZZAZIONE UNICA ALLA TRASMISSIONE TELEMATICA

Fino ad oggi, gli amministratori di condominio per eseguire gli adempimenti fiscali compresi nello svol-

gimento dell’incarico - ex punto 5) dell’art. 1130 Codice civile – per i quali è richiesto l’invio telematico,

potevano provvedere o ricorrendo a consulenti esterni aventi la qualifica di intermediari o direttamente,

in qualità di gestori o di incaricati della trasmissione telematica per il condominio stesso, utilizzando l’u-

tenza propria di ciascun condominio tramite Fisco on-line. Questa seconda soluzione ha sempre presen-

tato però alcuni limiti, in funzione della difficoltà di doversi accreditare ai sistemi telematici tante volte

quanti sono i condomìni cui si riferiscono le operazioni da effettuare. Operazione che diventa tanto più

farraginosa quanto più è elevato il numero dei condomini amministrati.

Con la risoluzione n. 10 del 27 febbraio 2020 l’Agenzia delle Entrate ha introdotto un’importante novità

prevedendo l’attribuzione all’amministratore condominiale di una sola utenza telematica per la trasmissio-

ne delle dichiarazioni dei diversi condomìni per i quali ricopre la carica di rappresentante.

Quindi con solo un accreditamento l’amministratore potrà gestire le operazioni telematiche dal proprio studio.

Nell’identificare i soggetti interessati dalla possibilità di avere un’unica utenza telematica, l’Agenzia fa

specifico riferimento al dettato normativo richiedendo espressamente il soddisfacimento di quanto pre-

visto dall’art. 71 bis delle disposizioni di attuazione del Codice civile quali:

- il godimento dei diritti civili;

- non aver subito condanne per delitti contro la pubblica amministrazione;

- non essere sottoposti a misure preventive divenute definitive;

- non essere interdetti o inabilitati;

- non essere nell’elenco dei protesti cambiari;

- possedere il diploma di scuola secondaria di secondo grado;

- aver frequentato un corso di formazione iniziale e periodica in materia di amministrazione condominiale.

La risoluzione precisa, altresì, che oltre alle persone fisiche possano svolgere l’incarico di amministratore

di condominio anche le società, come peraltro previsto dal Codice civile, i cui soci o dipendenti che svol-

gono l’attività di amministratore posseggano i requisiti sopra citati

Peraltro, le suddette qualifiche sono necessarie per ottenere l’autorizzazione ma restano anche necessa-

rie per poterla poi conservare. Infatti, l’Agenzia delle Entrate sottolinea che la perdita della prerogativa di

amministratore di condominio, per il venir meno delle qualifiche di cui al succitato art. 71 bis, determina

la revoca dell’utenza telematica residuando la possibilità per gli amministratori di trasmettere le dichia-

razioni e le comunicazioni direttamente con le utenze proprie del condominio o tramite gli intermediari.

La storia di ANACI inizia da qui

Via Cola di Rienzo 212 - 00192 Roma • Tel 06/3214963 - 3215399 • Fax 06/3217165 • Codice Fiscale 04846741009 • www.anaci.it • anaci@anaci.it

www.facebook.com/ANACI.Pagina.Ufficiale twitter.com/Anaci_it https://it.linkedin.com/in/anaci-nazionale-2aba41b26

CENTRO STUDI NAZIONALE ANACI

Per quanto concerne la verifica della sussistenza della correlazione tra amministratore e condominio, que-

sta viene effettuata in base ai dati presenti in Anagrafe tributaria desunti dai modelli AA5 e AA7 presentati

dagli interessati al momento della registrazione. È pertanto importante che:

- il condominio sia registrato con la natura giuridica 51 (Condomìni)

- il rappresentante sia registrato con il codice carica 13 (Amministratore di condominio).

Nell’eventualità in cui i condomìni non risultino registrati correttamente si può procedere con la relativa

variazione presentando un modello AA5.

Bisogna infine tenere presente che, rispetto a Fisconline, con Entratel si agisce come intermediario, quindi

una persona autorizzata ad inviare le dichiarazioni all’Agenzia delle Entrate e non più come legale rappre-

sentante. Bisogna, quindi, compilare la sezione dedicata ai dati dell’intermediario delle comunicazioni.

Parimenti, per l’accesso al cassetto fiscale bisogna depositare l’apposita delega mentre, per quanto con-

cerne le ricevute di presentazione, queste arrivano sempre all’intermediario, quindi anche senza la pos-

sibilità di consultare i cassetti fiscali, le ricevute saranno sempre reperibile nella rispettiva area riservata.

La storia di ANACI inizia da qui

Via Cola di Rienzo 212 - 00192 Roma • Tel 06/3214963 - 3215399 • Fax 06/3217165 • Codice Fiscale 04846741009 • www.anaci.it • anaci@anaci.it

www.facebook.com/ANACI.Pagina.Ufficiale twitter.com/Anaci_it https://it.linkedin.com/in/anaci-nazionale-2aba41b27

CENTRO STUDI NAZIONALE ANACI

RICHIESTA DI ABILITAZIONE ENTRATEL

Con la risoluzione n. 10 del 28 febbraio 2020, l’Agenzia delle entrate ha chiarito che basta un solo accesso

Entratel attribuito all’amministratore di condominio per la trasmissione delle varie dichiarazioni dei diversi

condomìni da lui rappresentati.

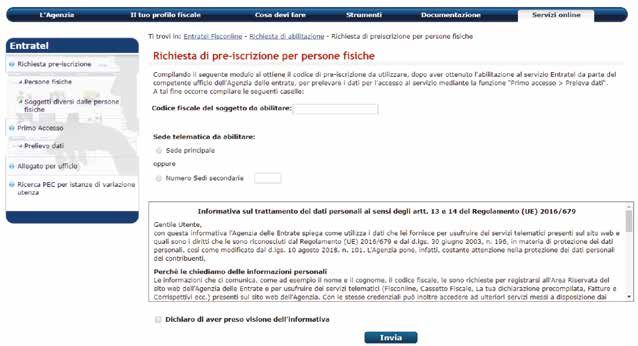

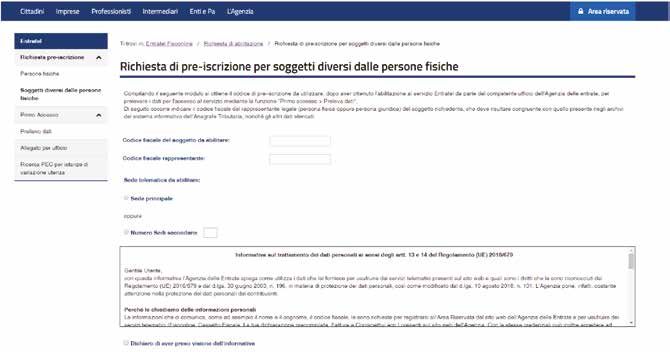

Per ottenere l’abilitazione al servizio Entratel occorre procedere secondo i seguenti passi:

1. richiedere la pre-iscrizione al servizio, mediante la funzione specifica presente

in questa pagina alla lettera A;

2. presentare il Modulo di richiesta:

• attraverso la Posta Elettronica Certificata esclusivamente all’indirizzo

che verrà fornito automaticamente in esito alla richiesta di pre-iscrizione;

• ad un qualsiasi ufficio dell’ Agenzia delle Entrate della regione

nella quale è stabilito il domicilio fiscale dell’utente.

Per richiedere eventuali variazioni relative a utenze già attive:

1. presentare il Modulo di richiesta:

• attraverso la Posta Elettronica Certificata esclusivamente all’indirizzo ottenibile

mediante l’apposita funzionalità “Ricerca PEC per istanze di variazione utenza”.

• ad un qualsiasi ufficio dell’Agenzia delle entrate della regione nella quale

è stabilito il domicilio fiscale dell’utente.

A. Richiesta di pre-iscrizione

• persone fisiche;

• soggetti diversi dalle persone fisiche;

La storia di ANACI inizia da qui

Via Cola di Rienzo 212 - 00192 Roma • Tel 06/3214963 - 3215399 • Fax 06/3217165 • Codice Fiscale 04846741009 • www.anaci.it • anaci@anaci.it

www.facebook.com/ANACI.Pagina.Ufficiale twitter.com/Anaci_it https://it.linkedin.com/in/anaci-nazionale-2aba41b28

CENTRO STUDI NAZIONALE ANACI

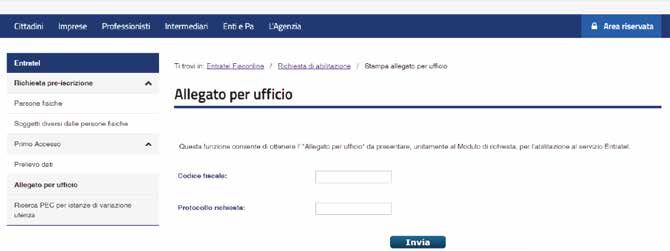

B. Modulo di richiesta, dopo aver effettuato la pre-iscrizione, seguendo le seguenti istruzioni - pdf,

compilare il Modulo - pdf, che può essere:

1. trasmesso tramite Posta Elettronica Certificata, all’indirizzo fornito automaticamente in esito

alla richiesta di pre-iscrizione; in questo caso, il modulo viene sottoscritto con firma digitale e

inviato unitamente all’eventuale documentazione, in formato PDF o Tiff, di cui alla lettera C) e,

solo in caso di richiesta di abilitazione, all’Allegato per Ufficio.

Istruzioni per la trasmissione del Modulo di richiesta via posta elettronica certificata.

2. stampato, sottoscritto e presentato presso qualsiasi ufficio dell’Agenzia delle entrate della

Regione nella quale è stabilito il domicilio fiscale dell’utente, unitamente all’eventuale documen-

tazione di cui alla lettera C) e, solo in caso di richiesta di abilitazione, all’Allegato per Ufficio.

La storia di ANACI inizia da qui

Via Cola di Rienzo 212 - 00192 Roma • Tel 06/3214963 - 3215399 • Fax 06/3217165 • Codice Fiscale 04846741009 • www.anaci.it • anaci@anaci.it

www.facebook.com/ANACI.Pagina.Ufficiale twitter.com/Anaci_it https://it.linkedin.com/in/anaci-nazionale-2aba41b29

CENTRO STUDI NAZIONALE ANACI

C. Allegati al Modulo di richiesta:

• elenco Gestori Incaricati - pdf : va compilato per consentire l’accesso al servizio alle sole perso-

ne fisiche nominate ad agire in nome e per conto dell’utente stesso. In assenza di comunicazione

di almeno un Gestore, gli utenti diversi dalle persone fisiche non potranno accedere al servizio

Entratel. Tale elenco può essere comunicato anche attraverso l’apposita funzione “Profilo utente”

presente nell’area autenticata del sito dei Servizi telematici

• elenco Sedi - pdf: va compilato quando l’utente richiede operazioni su una o più sedi secon-

darie; si ricorda che l’abilitazione di sedi secondarie e’ consentita esclusivamente a coloro che

hanno piu’ sedi di esercizio dell’attivita’ o un numero rilevante di dichiarazioni da trasmettere

• elenco dei Soggetti (associazioni sindacali di categoria e/o strutture aderenti) - pdf va compilato

indicando i soggetti che possiedono le quote o le azioni delle società di servizi, consorzi o società

consortili a mezzo delle quali le associazioni sindacali di categoria trasmettono le dichiarazioni

• elenco Soggetti Delegati: va compilato da Poste italiane quando non effettuano direttamente la

trasmissione telematica ma chiedono comunque l’abilitazione al servizio.

Il Modulo di richiesta e gli allegati sono in formato “pdf” editabile.

ISTRUZIONI ABILITAZIONE VIA PEC

Il messaggio di Posta Elettronica Certificata deve essere contraddistinto dal seguente oggetto:

“Entratel - Invio modulo richiesta - CF del richiedente”; il testo del messaggio è libero.

Dalla casella di Posta Elettronica Certificata vengono trasmessi, con un unico messaggio:

1. il Modulo di richiesta sottoscritto, a garanzia dell’ identità dell’interessato, con firma digitale:

• del richiedente, se persona fisica;

• del rappresentante legale o negoziale, se il richiedente è soggetto diverso da persona fisica;

• del rappresentante legale ovvero dalla persona designata come “addetto” alla trasmissione telema-

tica, se il richiedente è un’ Amministrazione Pubblica ovvero un Organo Costituzionale.

2. gli eventuali allegati, in formato PDF o Tiff (per i quali non è necessaria l’apposizione della firma digitale);

a. Allegato per ufficio, contenente il protocollo/progressivo richiesta del codice di pre-iscrizione

(solo in caso di richiesta di abilitazione);

b. elenco Gestori incaricati, obbligatorio in caso di richiesta di abilitazione da parte di soggetti diver-

si da persona fisica, pubblici e privati;

c. elenco Sedi secondarie;

d. elenco dei Soggetti delegati, se il Modulo di richiesta è presentato da Poste italiane, nel caso in cui

deleghi la trasmissione telematica delle dichiarazioni ricevute;

e. elenco dei Soggetti appartenenti al gruppo di cui all’art. 43-ter, comma 4, del decreto del Presi-

dente della Repubblica 29 settembre 1973, n. 602;

f. copia delle tessera di difensore, nel caso in cui la richiesta di abilitazione riguardi un soggetto abi-

litato all’assistenza tecnica dinanzi alle Commissioni tributarie;

g. documentazione attestante la delega conferita al rappresentante negoziale.

La storia di ANACI inizia da qui

Via Cola di Rienzo 212 - 00192 Roma • Tel 06/3214963 - 3215399 • Fax 06/3217165 • Codice Fiscale 04846741009 • www.anaci.it • anaci@anaci.it

www.facebook.com/ANACI.Pagina.Ufficiale twitter.com/Anaci_it https://it.linkedin.com/in/anaci-nazionale-2aba41b210

CENTRO STUDI NAZIONALE ANACI

Divisione Servizi

______________

RISOLUZIONE N. 10 /E

Roma, 27 febbraio 2020

OGGETTO: Adempimenti degli amministratori di condominio

Sono pervenute da parte delle associazioni degli amministratori di

condominio delle segnalazioni di difficoltà operative nella gestione delle utenze

telematiche per la trasmissione delle dichiarazioni cui i condomìni sono tenuti.

Con la presente risoluzione, preso atto delle peculiarità dell’attività degli

amministratori di condominio, sono illustrate le modalità adottate per semplificare

gli adempimenti in questione.

1. Soggetti interessati

L’attività di amministrazione di condominio è prevista dall’articolo 71-bis,

delle disposizioni per l'attuazione del codice civile e disposizioni transitorie, così

come modificato dalla legge 11 dicembre 2012, n. 220, secondo cui possono

svolgere l'incarico di amministratore di condominio coloro:

La storia di ANACI inizia da qui

Via Cola di Rienzo 212 - 00192 Roma • Tel 06/3214963 - 3215399 • Fax 06/3217165 • Codice Fiscale 04846741009 • www.anaci.it • anaci@anaci.it

www.facebook.com/ANACI.Pagina.Ufficiale twitter.com/Anaci_it https://it.linkedin.com/in/anaci-nazionale-2aba41b211

CENTRO STUDI NAZIONALE ANACI

2

a) che hanno il godimento dei diritti civili;

b) che non sono stati condannati per delitti contro la pubblica amministrazione,

l'amministrazione della giustizia, la fede pubblica, il patrimonio o per ogni

altro delitto non colposo per il quale la legge commina la pena della

reclusione non inferiore, nel minimo, a due anni e, nel massimo, a cinque

anni;

c) che non sono stati sottoposti a misure di prevenzione divenute definitive,

salvo che non sia intervenuta la riabilitazione;

d) che non sono interdetti o inabilitati;

e) il cui nome non risulta annotato nell'elenco dei protesti cambiari;

f) che hanno conseguito il diploma di scuola secondaria di secondo grado;

g) che hanno frequentato un corso di formazione iniziale e svolgono attività di

formazione periodica in materia di amministrazione condominiale.

In base a quanto disposto dal quinto comma della norma sopra citata, in

mancanza dei requisiti di cui alle lettere f) e g) del primo comma, salvo l'obbligo di

formazione periodica in materia di amministrazione condominiale, è consentito lo

svolgimento dell'attività di amministratore a quanti hanno svolto attività di

amministrazione di condominio per almeno un anno (anche non consecutivo), nei

tre anni precedenti il 18 giugno 2013, data di entrata in vigore della disposizione.

Con riferimento ai soggetti diversi dalle persone fisiche, il terzo comma del

citato art.71-bis delle disposizioni per l'attuazione del codice civile e disposizioni

transitorie, prevede che possono svolgere l'incarico di amministratore di

condominio anche società di cui al titolo V del libro V del codice civile. In tal caso,

i requisiti di cui al primo comma devono essere posseduti dai soci illimitatamente

responsabili, dagli amministratori e dai dipendenti incaricati di svolgere le funzioni

di amministrazione dei condomìni a favore dei quali la società presta i servizi.

Attualmente, gli amministratori di condominio effettuano le trasmissioni delle

dichiarazioni e delle comunicazioni tramite gli intermediari ovvero direttamente, in

La storia di ANACI inizia da qui

Via Cola di Rienzo 212 - 00192 Roma • Tel 06/3214963 - 3215399 • Fax 06/3217165 • Codice Fiscale 04846741009 • www.anaci.it • anaci@anaci.it

www.facebook.com/ANACI.Pagina.Ufficiale twitter.com/Anaci_it https://it.linkedin.com/in/anaci-nazionale-2aba41b212

CENTRO STUDI NAZIONALE ANACI

3

qualità di gestori o di incaricati della trasmissione telematica per il condominio

stesso utilizzando l’utenza propria di ciascun condominio.

Il quarto comma della norma sopra citata prevede che la perdita dei requisiti

di cui alle lettere a), b), c), d) ed e), del primo comma comporta la cessazione

dall'incarico di amministratore.

2. Trasmissioni telematiche da parte dei condomìni

Ai sensi dell’articolo 23 del decreto del Presidente della Repubblica 29

settembre 1973, n. 600, i condomìni sono tenuti agli obblighi dei sostituti

d’imposta, tra i quali, la trasmissione telematica delle Certificazioni Uniche e dei

modelli 770.

Attualmente, gli amministratori di condominio effettuano le trasmissioni

delle dichiarazioni tramite gli intermediari ovvero direttamente, in qualità di gestori

o di incaricati della trasmissione telematica per il condominio stesso utilizzando

l’utenza propria di ciascun condominio.

In presenza di un numero consistente di condomìni amministrati, la

trasmissione diretta da parte dell’amministratore presenta la difficoltà di doversi

accreditare ai sistemi telematici tante volte quanti sono i condomìni cui si

riferiscono le operazioni da effettuare.

Al fine di superare la predetta difficoltà e, nello stesso tempo, tener conto

che l’amministratore di condominio riveste la qualifica di rappresentante del

condominio stesso, è consentito effettuare la trasmissione delle dichiarazioni dei

condomìni per i quali ricopre la carica di rappresentante, mediante l’utilizzo di una

unica utenza telematica attribuita all’amministratore di condominio.

La sussistenza dell’associazione tra l’amministratore e il condominio è

verificata sulla base dei dati presenti in Anagrafe tributaria desunti dai modelli

La storia di ANACI inizia da qui

Via Cola di Rienzo 212 - 00192 Roma • Tel 06/3214963 - 3215399 • Fax 06/3217165 • Codice Fiscale 04846741009 • www.anaci.it • anaci@anaci.it

www.facebook.com/ANACI.Pagina.Ufficiale twitter.com/Anaci_it https://it.linkedin.com/in/anaci-nazionale-2aba41b213

CENTRO STUDI NAZIONALE ANACI

4

AA5 e AA7 presentati dagli interessati al momento della registrazione,

rispettivamente, ai sensi degli articoli 3 e seguenti, del decreto del Presidente della

Repubblica 29 settembre 1973, n. 605 e dell’articolo 35, del decreto del Presidente

della Repubblica 26 ottobre 1972, n. 633.

Tale condizione è verificata se il condominio è registrato in Anagrafe

Tributaria con la natura giuridica 51 (Condomìni) e il rappresentante con il codice

carica 13 (Amministratore di condominio). Per i condomìni in possesso di partita

IVA è necessario che il rappresentante sia registrato con codice carica 1

(Rappresentante legale).

I condomìni che non risultano registrati correttamente possono variare i

propri dati presentando un modello AA5 (o AA7 in caso di soggetto con partita

IVA attiva). La trasmissione telematica dei citati modelli rimane in capo ai

condomìni secondo le regole previste nelle istruzioni alla compilazione dei modelli

stessi, paragrafo Presentazione telematica diretta, oppure può essere effettuata

tramite intermediari o presentata in ufficio.

Si fa presente che con la nuova utenza telematica attribuita

all’amministratore di condominio è possibile effettuare, altresì, tutte le

comunicazioni già in carico direttamente agli amministratori di condominio come,

ad esempio, quelle previste dall’articolo 2 del decreto del Ministro dell’economia e

delle finanze 1° dicembre 2016, ai fini della predisposizione della dichiarazione

precompilata, contenente i dati relativi alle spese sostenute nell'anno precedente dal

condominio con riferimento agli interventi di recupero del patrimonio edilizio e di

riqualificazione energetica effettuati sulle parti comuni di edifici residenziali,

nonché con riferimento all'acquisto di mobili e di grandi elettrodomestici finalizzati

all'arredo delle parti comuni dell'immobile oggetto di ristrutturazione.

La storia di ANACI inizia da qui

Via Cola di Rienzo 212 - 00192 Roma • Tel 06/3214963 - 3215399 • Fax 06/3217165 • Codice Fiscale 04846741009 • www.anaci.it • anaci@anaci.it

www.facebook.com/ANACI.Pagina.Ufficiale twitter.com/Anaci_it https://it.linkedin.com/in/anaci-nazionale-2aba41b214

CENTRO STUDI NAZIONALE ANACI

5

Si rileva che la cessazione dall'incarico di amministratore per la perdita dei

requisiti previsti dal citato articolo 71-bis delle disposizioni per l'attuazione del

codice civile e disposizioni transitorie determina la revoca dell’utenza telematica.

Resta ferma la possibilità per gli amministratori di condominio di

trasmettere le dichiarazioni e le comunicazioni direttamente con le utenze proprie

del condominio ovvero mediante gli intermediari.

****

Le Direzioni regionali vigileranno affinché le istruzioni fornite e i principi

enunciati con la presente risoluzione vengano puntualmente osservati dalle

Direzioni provinciali e dagli Uffici dipendenti.

IL CAPO DIVISIONE

Firmato digitalmente

La storia di ANACI inizia da qui

Via Cola di Rienzo 212 - 00192 Roma • Tel 06/3214963 - 3215399 • Fax 06/3217165 • Codice Fiscale 04846741009 • www.anaci.it • anaci@anaci.it

www.facebook.com/ANACI.Pagina.Ufficiale twitter.com/Anaci_it https://it.linkedin.com/in/anaci-nazionale-2aba41b215

CENTRO STUDI NAZIONALE ANACI

SERVIZIO TELEMATICO ENTRATEL - MODULO DI RICHIESTA

(di cui al Capo II del decreto dirigenziale 31 luglio 1998, utilizzabile dai soggetti di cui ai all’art. 3,

commi 2, 2-bis e 3 del decreto del Presidente della Repubblica 22 luglio 1998, n. 322)

OPERAZIONE RICHIESTA E DATI IDENTIFICATIVI DEL RICHIEDENTE

CATEGORIA

Persona fisica Operazione richiesta

Soggetto diverso da persona fisica

Amministrazione Pubblica Indicare valore 1

Soggetto abilitato all’assistenza tecnica dinanzi alle Commissioni Tributarie (prima abilitazione)

Produttore di software

Codice fiscale

Cognome Nome

Denominazione o

ragione sociale

Data di giorno mese anno

Luogo di nascita Prov. nascita

Domicilio fiscale

Via

Comune Prov. CAP

Telefono Fax

Codice fiscale dell’amministrazione di riferimento

A - DATI IDENTIFICATIVI DEL RAPPRESENTANTE O DELL’ADDETTO ALLA TRASMISSIONE TELEMATICA

Legale Negoziale

Codice fiscale Rappresentante

Cognome Nome

Denominazione o

ragione sociale

Data di giorno mese anno

Luogo di nascita Prov. nascita

Via

Comune Prov. CAP

B - DATI IDENTIFICATIVI DEL DELEGATO ALLA REGISTRAZIONE TELEMATICA DEI CONTRATTI DI LOCAZIONE E AFFITTO DI BENI IMMOBILI

Da compilare solo se si intende procedere alla registrazione telematica dei contratti di locazione e di affitto di beni immobili avvalendosi

di soggetti appositamente delegati aventi adeguata capacità tecnica, economica, finanziaria e organizzativa

Codice fiscale

Cognome Nome

Denominazione

o ragione sociale

Modulo di richiesta - Servizio telematico Entratel

La storia di ANACI inizia da qui

Via Cola di Rienzo 212 - 00192 Roma • Tel 06/3214963 - 3215399 • Fax 06/3217165 • Codice Fiscale 04846741009 • www.anaci.it • anaci@anaci.it

www.facebook.com/ANACI.Pagina.Ufficiale twitter.com/Anaci_it https://it.linkedin.com/in/anaci-nazionale-2aba41b216

CENTRO STUDI NAZIONALE ANACI

C - DICHIARAZIONE SOSTITUTIVA DI ATTO DI NOTORIETÀ

IL SOTTOSCRITTO Codice fiscale

Cognome Nome

DICHIARA

C1 - PERSONE FISICHE

di essere in possesso dei requisiti indicati nel quadro D1

l’assenza di provvedimenti di radiazione o di sospensione di durata superiore a 12 mesi irrogati dall’albo o ruolo di appartenenza

C2 - SOGGETTI DIVERSI DALLE PERSONE FISICHE

Legale Negoziale

In qualità di rappresentante del richiedente

l’assenza di procedure concorsuali

che il richiedente risulta in possesso dei requisiti indicati nel quadro D2

di risultare iscritto negli albi e negli ordini dei dottori commercialisti, dei ragionieri e dei periti commerciali e dei consulenti del lavoro

di risultare iscritto alla data del 30 settembre 1993 nei ruoli di periti ed esperti tenuti dalle camere di commercio, industria, artigianato e agricoltura

per la subcategoria tributi ed in possesso di diploma di laurea in giurisprudenza o in economia e commercio o di diploma di ragioneria

di essere iscritto all’albo professionale dei periti industriali e dei periti industriali laureati, in possesso di specializzazione in edilizia

l’assenza di provvedimenti di radiazione o di sospensione di durata superiore a 12 mesi irrogati dall’albo o ruolo di appartenenza

C3 - AMMINISTRAZIONI PUBBLICHE

In qualità di addetto alla trasmissione telematica da parte dell’Amministrazione richiedente

che il richiedente è una Pubblica Amministrazione di cui all’art. 1, comma 2, del Decreto Legislativo 30 marzo 2001, n. 165 G80

C4 - SOGGETTI ABILITATI ALL’ASSISTENZA TECNICA DINANZI ALLE COMMISSIONI TRIBUTARIE

Di essere abilitato all’assistenza tecnica dinanzi alle Commissioni tributarie, in quanto iscritto negli appositi elenchi tenuti dalle Direzioni regionali

dell’Agenzia delle Entrate di cui al D.M. 18 novembre 1996, n. 631, in qualità di:

soggetto indicato nell’articolo 63, terzo comma del D.P.R. 29 settembre 1973, n. 600 (impiegati delle carriere dirigenziali, direttiva e di concetto

dell’Amministrazione finanziaria, nonché Ufficiali della Guardia di Finanza, collocati a riposo dopo almeno 20 anni di effettivo servizio)

dipendente di associazione delle categorie rappresentate nel CNEL; dichiara altresì di utilizzare l’accesso alla banca dati del contenzioso tributario

limitatamente alle controversie nelle quali detta associazione è parte (indicare l’associazione )

dipendente di impresa o sua controllata; dichiara altresì di utilizzare l’accesso alla banca dati del contenzioso tributario limitatamente alle controversie

nelle quali detta impresa o sue controllate sono parte (indicare l’impresa )

e di essere in possesso della tessera di difensore abilitato all’assistenza tecnica dinanzi alle commissioni tributarie, di cui giorno mese anno

all’articolo 4 del D.M. 18 novembre 1996, rilasciata dalla Direzione Generale per gli Affari Generali ed il personale il Z40

C5 - PRODUTTORI DI SOFTWARE

Legale Negoziale

In qualità di richiedente In qualità di rappresentante l’assenza di procedure concorsuali Z30

L’interessato, consapevole delle responsabilità e delle conseguenze penali previste in caso di dichiarazioni mendaci C1 C2 C3 C4 C5

ai sensi del D.P.R. 28 dicembre 2000, n. 445, dichiara di aver compilato il quadro (barrare la casella che interessa):

giorno mese anno

Data Firma*

* Solo in caso di presentazione in Ufficio

Modulo di richiesta - Servizio telematico Entratel

La storia di ANACI inizia da qui

Via Cola di Rienzo 212 - 00192 Roma • Tel 06/3214963 - 3215399 • Fax 06/3217165 • Codice Fiscale 04846741009 • www.anaci.it • anaci@anaci.it

www.facebook.com/ANACI.Pagina.Ufficiale twitter.com/Anaci_it https://it.linkedin.com/in/anaci-nazionale-2aba41b217

CENTRO STUDI NAZIONALE ANACI

D - REQUISITI SOGGETTIVI

D1 - PERSONE FISICHE

Tipo

Descrizione utente

Iscritto nell’albo dei dottori commercialisti ed esperti contabili sez. A A10

Iscritto nell’albo dei dottori commercialisti ed esperti contabili sez. B A25

Iscritto nell’albo dei consulenti del lavoro A30

Iscritto negli albi degli avvocati A60

Iscritto nel registro dei revisori legali dei conti di cui al Decreto legislativo del 27 gennaio 2010, n. 39 A80

Iscritto negli albi dei dottori agronomi e dei dottori forestali, degli agrotecnici e dei periti agrari A90

Iscritto nei ruoli alla data del 30 settembre 1993 nei ruoli di periti ed esperti tenuti dalle camere di commercio, industria artigianato e agricoltura per

B10

la subcategoria tributi, in possesso di diploma di laurea in giurisprudenza o in economia e commercio o equipollenti o di diploma di ragioneria

Soggetto che esercita abitualmente l’attività di consulenza fiscale, NON iscritto negli elenchi di cui al D.M. 18 novembre 1996, n. 631 E10

Soggetto che esercita abitualmente l’attività di consulenza fiscale, in possesso della tessera di difensore abilitato all’assistenza tecnica dinanzi alle commis-

sioni tributarie, rilasciata dalla Direzione Generale per gli Affari Generali ed il personale il ed iscritto negli appositi

elenchi tenuti dalle Direzioni regionali dell’Agenzia delle Entrate, di cui all’articolo 4 del D.M. 18 novembre 1996, n. 631, in qualità di:

soggetto indicato nell’articolo 63, terzo comma del D.P.R. 29 settembre 1973, n. 600 (impiegati delle carriere dirigenziali, direttiva e di concetto

dell’Amministrazione finanziaria, nonché Ufficiali della Guardia di Finanza, collocati a riposo dopo almeno 20 anni di effettivo servizio)

E30

dipendente di associazione delle categorie rappresentate nel CNEL (indicare l’associazione:

)

dipendente di impresa o sua controllata (indicare l’impresa:

)

Contribuente tenuto a presentare la dichiarazione di sostituto di imposta in relazione ad un numero di soggetti superiore a 20 G91

Soggetto che svolge l'incarico di amministratore di condominio, in possesso dei requisiti previsti dall’art. 71-bis, primo comma ovvero quinto comma,

M10

delle disposizioni per l'attuazione del codice civile e disposizioni transitorie, così come modificate dalla legge 11 dicembre 2012, n. 220

Notaio iscritto nel ruolo indicato nell’articolo 24 della legge 16 febbraio 1913, n. 89 N10

Contribuente obbligato alla registrazione dei contratti di locazione e di affitto di beni immobili, ai sensi dell’articolo 10 del testo unico delle disposizioni

concernenti l’imposta di registro approvato con decreto del Presidente della Repubblica 26 aprile 1986, n.131, che delega per la registrazione R20

telematica di detti contratti un soggetto avente adeguata capacità tecnica, economica e organizzativa (compilare la sezione B)

Soggetto delegato alla trasmissione dei dati dei contratti di locazione e di affitto di beni immobili per la registrazione telematica R30

Agente di mediazione immobiliare iscritto nei ruoli dei mediatori tenuti dalle Camere di Commercio, Industria, Agricoltura ed Artigianato R60

Agente che svolge, per conto dei propri clienti, attività di disbrigo pratiche amministrative presso amministrazioni ed enti pubblici, purché titolare di

R80

apposita licenza rilasciata ai sensi dell’articolo 115 del testo unico delle leggi di pubblica sicurezza approvato con regio decreto 18 giugno 1931, n. 773

Iscritto all’albo degli architetti, pianificatori, paesaggisti e conservatori, con il titolo di architetto o architetto iunior R84

Iscritto all’albo degli ingegneri R87

Iscritto all’albo dei geometri e geometri laureati R91

Iscritto all’albo dei periti industriali e dei periti industriali laureati, in possesso di specializzazione in edilizia R94

Intermediario finanziario di cui all’art. 1, comma 1 , del Decreto 20 settembre 1997, tenuto all’obbligo delle comunicazioni di cui

S20

alla legge 29 dicembre1962, n. 1745

Soggetto avente adeguata capacità tecnica, economica, finanziaria e organizzativa, formalmente delegati da contribuenti italiani

V21

a trasmettere le richieste di rimborso di questi ultimi per l’IVA assolta in altro Stato membro UE (art. 38-bis1 del DPR n. 633/1972)

Modulo di richiesta - Servizio telematico Entratel

La storia di ANACI inizia da qui

Via Cola di Rienzo 212 - 00192 Roma • Tel 06/3214963 - 3215399 • Fax 06/3217165 • Codice Fiscale 04846741009 • www.anaci.it • anaci@anaci.it

www.facebook.com/ANACI.Pagina.Ufficiale twitter.com/Anaci_it https://it.linkedin.com/in/anaci-nazionale-2aba41b218

CENTRO STUDI NAZIONALE ANACI

REQUISITI SOGGETTIVI

D2 - SOGGETTI DIVERSI DALLE PERSONE FISICHE

Descrizione Tipo

utente

Società partecipata esclusivamente dal Consiglio Nazionale e/o dall’Ordine e/o dai Collegi dei dottori commercialisti

A11

nonché da iscritti al medesimo albo e/o dalla corrispondente cassa nazionale

Società partecipata esclusivamente dal Consiglio Nazionale e/o dall’Ordine e/o dai Collegi dei consulenti del lavoro

A31

nonché da iscritti al medesimo albo e/o dalla corrispondente cassa nazionale

Associazioni o società semplici costituite fra persone fisiche per l’esercizio in forma associata di arti e professioni in cui almeno

A40

la metà degli associati o dei soci è costituita da soggetti indicati all’art. 3, comma 3, lettere a) e b) del DPR 322/98

Società commerciali di servizi contabili le cui azioni o quote sono possedute per più della metà del capitale sociale

A50

da soggetti indicati nell’art. 3, comma 3, lettere a) e b) del DPR. 322/98

Società tra professionisti iscritta nella sezione speciale dell’albo dei dottori commercialisti ed esperti contabili A55

Società tra professionisti iscritta nella sezione speciale dell’albo dei consulenti del lavoro A56

Associazioni tra avvocati, di cui all’articolo 4 della legge 31 dicembre 2012, n. 247 A70

Società tra avvocati, di cui all’articolo 4-bis, della citata legge 31 dicembre 2012, n. 247 A71

Società partecipata esclusivamente dalle associazioni rappresentative dei soggetti indicati all’art. 3, comma 3, lettera b),

B11

del DPR 322/98 e dai rispettivi associati

Società di servizi le cui azioni o quote sono possedute per più della metà del capitale sociale da associazioni sindacali tra imprenditori

C20

di cui all’art. 32, comma 1 lettere a), b) e c) del dlgs 241/97 (articolo 2, lettera a) del D.D. 18 febbraio 1999)

Società di servizi partecipate nella misura del cento per cento, da società di servizi partecipate per più della metà dalle associazioni sindacali di categoria

C21

tra imprenditori di cui all’art. 32, comma 1 lettere a), b) e c) del dlgs 241/97 (articolo 2, lettera a) del D.D. 18 febbraio 1999 - partecipazioni indirette)

Società cooperative e società consortili cooperative i cui aderenti siano, per più della metà, soci delle associazioni sindacali di categoria

C22

tra imprenditori di cui all’art. 32, comma 1 lettere a), b) e c) del dlgs 241/97 (articolo 2, lettera a) del DD 18 febbraio 1999)

Consorzi e società consortili di cui, rispettivamente, agli articoli 2602 e 2615-ter del codice civile, i cui aderenti siano, in misura superiore alla metà,

associazioni sindacali di categoria tra imprenditori di cui all’art. 32, comma 1, lettere a ) , b), e c) del decreto legislativo 9 luglio 1997, n. 241 e/o C30

soci delle predette associazioni (articolo 2, lettera b) del DD 18 febbraio 1999)

Associazioni di cui all’articolo 36 del codice civile costituite fra associazioni sindacali di categoria tra imprenditori in cui almeno la metà degli associati è in

possesso dei requisiti di cui all’articolo 32 , comma 1, lettere a ) , b), e c) del decreto legislativo 9 luglio 1997, n. 241, e quelle aderenti alle associazioni di C40

cui alla lettera c) del menzionato articolo 32 , comma 1, dello stesso decreto legislativo 9 luglio 1997, n. 241 (articolo 2, lettera c) del DD 18 febbraio 1998)

Associazione di soggetti appartenenti a minoranza etnico-linguistica C50

Soggetto che esercita abitualmente l’attività di consulenza fiscale (tali soggetti devono necessariamente essere in possesso di partita IVA,

E20

a meno di esenzioni previste esplicitamente da provvedimenti normativi, che devono essere riportati nelle "annotazioni")

Soggetto erogante il servizio di tesoreria per gli enti pubblici di cui alla tabella A allegata alla legge n. 720/84 F40

Società o ente che trasmette dichiarazioni di soggetti del gruppo di appartenenza (art. 43-ter, quarto comma, D.P.R. 29 settembre 1973, n.602),

cui partecipa almeno una società o ente tenuto a presentare la dichiarazione dei sostituti d’imposta.

G30

Indicare il codice fiscale di un soggetto del gruppo tenuto

alla presentazione della dichiarazione dei sostituti d’imposta:

Soggetto tenuto a presentare la dichiarazione di sostituto di imposta in relazione ad un numero di soggetti superiore a 20 G90

Società che svolge l'incarico di amministratore di condominio ai sensi dell’art. 71-bis, terzo comma, delle disposizioni

M11

per l'attuazione del codice civile e disposizioni transitorie, così come modificate dalla legge 11 dicembre 2012, n. 220

(continua)

Modulo di richiesta - Servizio telematico Entratel

La storia di ANACI inizia da qui

Via Cola di Rienzo 212 - 00192 Roma • Tel 06/3214963 - 3215399 • Fax 06/3217165 • Codice Fiscale 04846741009 • www.anaci.it • anaci@anaci.it

www.facebook.com/ANACI.Pagina.Ufficiale twitter.com/Anaci_it https://it.linkedin.com/in/anaci-nazionale-2aba41b219

CENTRO STUDI NAZIONALE ANACI

REQUISITI SOGGETTIVI

D2 - SOGGETTI DIVERSI DALLE PERSONE FISICHE

Tipo

Descrizione utente

Soggetto obbligato alla registrazione dei contratti di locazione e di affitto di beni immobili, ai sensi dell’articolo 10 del testo unico delle disposizioni

concernenti l’imposta di registro approvato con decreto del Presidente della Repubblica 26 aprile 1986, n.131, che delega per la registrazione R10

telematica di detti contratti un soggetto avente adeguata capacità tecnica, economica e organizzativa. (Compilare il quadro B)

Soggetto delegato alla trasmissione dei dati dei contratti di locazione e di affitto di beni immobili per la registrazione telematica R30

Sedi territoriali delle organizzazioni della proprietà edilizia e dei conduttori maggiormente rappresentative,

R41

firmatarie delle convenzioni nazionali stipulate ai sensi dell’art 4, comma 1, della Legge 9 dicembre 1998, n. 431

Agenzie di mediazione immobiliare iscritte nei ruoli dei mediatori tenuti dalle Camere di Commercio, Industria, Agricoltura ed Artigianato R50

Agenzie che svolgono, per conto dei propri clienti, attività di disbrigo pratiche amministrative presso amministrazioni ed enti pubblici, purché titolari di

R70

apposita licenza rilasciata ai sensi dell’articolo 115 del testo unico delle leggi di pubblica sicurezza approvato con regio decreto 18 giugno 1931, n. 773

Iscritti all’albo degli architetti, pianificatori, paesaggisti e conservatori, con il titolo di architetto o architetto iunior, riuniti in forma associativa R83

Iscritti all’albo degli ingegneri riuniti in forma associativa R86

Iscritti all’albo dei geometri e geometri laureati, riuniti in forma associativa R90

Società tra professionisti iscritta nella sezione speciale dell’albo dei geometri e geometri laureati R92

Iscritti all’albo dei periti industriali e dei periti industriali laureati, in possesso di specializzazione in edilizia riuniti in forma associativa R93

Istituti di Patronato e di Assistenza sociale di cui alla legge n. 152 del 2001 R95

Intermediario finanziario di cui all’art. 1, comma 1, del Decreto 20 settembre 1997, tenuto all’obbligo delle comunicazioni

S10

di cui alla legge 29 dicembre 1962, n. 1745

Società di servizi il cui capitale sociale è posseduto, a maggioranza assoluta, dalle associazioni o organizzazioni

T10

che hanno costituito il Caf-dipendenti

Società di servizi il cui capitale sociale è posseduto, a maggioranza assoluta, dalle organizzazioni territoriali delle associazioni

T20

o organizzazioni che hanno costituito il Caf-dipendenti

Società di servizi il cui capitale sociale è posseduto interamente dagli associati alle associazioni o organizzazioni che hanno costituito il Caf-dipendenti T30

Camere di commercio italiane all’estero riconosciute ai sensi della legge 1 luglio 1997, n. 518, e successive modificazioni V10

Soggetti aventi adeguata capacità tecnica, economica, finanziaria e organizzativa, formalmente delegati da contribuenti italiani

V20

a trasmettere le richieste di rimborso di questi ultimi per l’IVA assolta in altro Stato membro UE (art. 38-bis1 del DPR n. 633/1972 )

Modulo di richiesta - Servizio telematico Entratel

La storia di ANACI inizia da qui

Via Cola di Rienzo 212 - 00192 Roma • Tel 06/3214963 - 3215399 • Fax 06/3217165 • Codice Fiscale 04846741009 • www.anaci.it • anaci@anaci.it

www.facebook.com/ANACI.Pagina.Ufficiale twitter.com/Anaci_it https://it.linkedin.com/in/anaci-nazionale-2aba41b220

CENTRO STUDI NAZIONALE ANACI

E - IMPEGNI SPECIFICI

IL SOTTOSCRITTO

Codice fiscale

Cognome Nome

SI IMPEGNA

E1 - PERSONE FISICHE - SOGGETTI DIVERSI DALLE PERSONE FISICHE - AMMINISTRAZIONI PUBBLICHE

Legale Negoziale

In qualità di rappresentante del richiedente

in qualità di addetto alla trasmissione telematica dell’Amministrazione richiedente

1) a custodire e a non cedere a terzi le chiavi asimmetriche, nonché ad accettare le condizioni poste dall’art. 3, comma 4 del D.P.R. 322/98;

2) a garantire il rispetto delle disposizioni contenute nell’art. 11 del decreto dirigenziale 31 luglio 1998, concernente l’obbligo di riservatezza

anche per conto dei soggetti designati come responsabili del trattamento dei dati personali;

3) a garantire il corretto svolgimento del servizio anche per conto delle … sedi secondarie per le quali viene richiesta l’abilitazione.

Dichiara di aver preso visione dei punti 1, 2, 3

E2 - SOGGETTI ABILITATI ALL’ASSISTENZA TECNICA DINANZI ALLE COMMISSIONI TRIBUTARIE

1) ad attenersi al corretto utilizzo del servizio telematico dell’Agenzia delle Entrate per l’accesso alle banche dati del contenzioso tributario

2) ad accedere alle banche dati del contenzioso tributario garantendo il rispetto delle disposizioni contenute nel decreto legislativo 30 giugno 2003, n. 196

Dichiara di aver preso visione dei punti 1, 2

E3 - PRODUTTORI DI SOFTWARE

Legale Negoziale

In qualità di richiedente In qualità di rappresentante del richiedente

1) a diffondere gratuitamente ai propri aderenti le informazioni e il materiale fornito dall’Agenzia delle Entrate

2) a collaborare attivamente con l’Agenzia delle Entrate attraverso proprie iniziative al fine di agevolare il corretto utilizzo del servizio telematico da

parte degli utenti finali

3) a organizzare corsi e fornire il servizio di assistenza software ai propri clienti al fine di assistere e addestrare gli stessi nell’utilizzo del sistema

telematico riducendo al minimo i costi per i suddetti clienti

4) a contenere l’onere per l’eventuale adeguamento delle procedure alle esigenze della trasmissione telematica ai soli maggiori costi sostenuti

Dichiara di aver preso visione dei punti 1, 2, 3, 4

giorno mese anno

Data Firma*

* Solo in caso di presentazione in Ufficio

Modulo di richiesta - Servizio telematico Entratel

La storia di ANACI inizia da qui

Via Cola di Rienzo 212 - 00192 Roma • Tel 06/3214963 - 3215399 • Fax 06/3217165 • Codice Fiscale 04846741009 • www.anaci.it • anaci@anaci.it

www.facebook.com/ANACI.Pagina.Ufficiale twitter.com/Anaci_it https://it.linkedin.com/in/anaci-nazionale-2aba41b221

CENTRO STUDI NAZIONALE ANACI

F - ALLEGATI

F1 - PERSONE FISICHE

Elenco gestori incaricati Elenco sedi

Copia del documento di riconoscimento

(solo in caso di presentazione in Ufficio)

F2 - SOGGETTI DIVERSI DALLE PERSONE FISICHE

Elenco gestori incaricati Elenco sedi

Elenco soggetti appartenenti al gruppo

Elenco soggetti

ex art. 43-ter, c. 4, DPR n. 602/1973

Documentazione attestante la delega Copia del documento di riconoscimento

conferita al rappresentante negoziale (solo in caso di presentazione in Ufficio)

F3 - AMMINISTRAZIONI PUBBLICHE

Elenco gestori incaricati Elenco sedi

Copia del documento di riconoscimento

(solo in caso di presentazione in Ufficio)

F4 - SOGGETTI ABILITATI ALL’ASSISTENZA TECNICA DINANZI ALLE COMMISSIONI TRIBUTARIE

Copia della tessera di difensore abilitato all’assistenza tecnica dinanzi alle Copia del documento di riconoscimento

commissioni tributarie di cui all’articolo 4 del D.M. 18 novembre 1996 (solo in caso di presentazione in Ufficio)

F5 - PRODUTTORI DI SOFTWARE

Elenco gestori incaricati Elenco sedi

Documentazione attestante la delega conferita Copia del documento di riconoscimento

al rappresentante negoziale (solo in caso di presentazione in Ufficio)

Annotazioni

SOTTOSCRIZIONE

In caso di invio del presente modulo tramite PEC, il richiedente accetta di ricevere l’esito della richiesta alla medesima casella di PEC dalla quale è stato

effettuato l’invio

Persona incaricata del ritiro della documentazione in Ufficio*: Codice fiscale

Cognome Nome

giorno mese anno

Data Firma del richiedente**

* Da compilare solo nel caso in cui la documentazione venga ritirata in Ufficio da persona diversa dal richiedente

** Solo il caso di presentazione in Ufficio

STAMPA CANCELLA DATI

Modulo di richiesta - Servizio telematico Entratel

La storia di ANACI inizia da qui

Via Cola di Rienzo 212 - 00192 Roma • Tel 06/3214963 - 3215399 • Fax 06/3217165 • Codice Fiscale 04846741009 • www.anaci.it • anaci@anaci.it

www.facebook.com/ANACI.Pagina.Ufficiale twitter.com/Anaci_it https://it.linkedin.com/in/anaci-nazionale-2aba41b222

CENTRO STUDI NAZIONALE ANACI

genzia

ntrate

SERVIZIO TELEMATICO ENTRATEL - MODULO DI RICHIESTA

Istruzioni per la compilazione

A COSA SERVE Con questo modulo Lei può chiedere all’Agenzia delle Entrate di abilitarLa al servizio telematico En-

QUESTO MODULO tratel oppure, se è già un utente, di disabilitare la propria utenza e ottenerne una nuova. Inoltre, può

utilizzarlo per richiedere altre operazioni come, ad esempio, recuperare la password d’accesso al-

l’area del nostro sito dedicata al servizio, nel caso l’abbia dimenticata o smarrita, oppure aggior-

nare i Suoi dati identificativi, se sono cambiati rispetto a quando ha attivato la Sua utenza. Tenga

presente che può presentare il modulo di persona ad uno qualsiasi degli Uffici della Regione in cui

Lei ha il proprio domicilio fiscale oppure, per accelerare i tempi, può compilarlo e spedirlo diretta-

mente dal PC, via posta elettronica certificata (Pec). L’ufficio risponderà alla Sua richiesta sempre

via Pec.

CHI LO UTILIZZA Può utilizzare questo modello chi vuole diventare un utente Entratel oppure chi lo è già, per richie-

dere di intervenire sulla propria utenza. Le ricordiamo che il servizio telematico Entratel è riservato

a imprese e professionisti. Sono utenti Entratel, ad esempio, le società e gli enti che presentano la

dichiarazione per più di 20 contribuenti, gli intermediari (cioè i professionisti, i Caf e le associazioni

di categoria), Poste Italiane, per le proprie dichiarazioni e per quelle presentate dai contribuenti agli

sportelli (ad esempio in caso di presentazione della dichiarazione per conto di contribuenti dece-

duti ovvero da parte di contribuenti privi di un sostituto d’imposta al momento della presentazione

della dichiarazione perché il rapporto di lavoro è cessato); le Amministrazioni dello Stato le agen-

zie immobiliari, i delegati a registrare in via telematica i contratti di locazione.

COME SI COMPILA Il modello si compone delle seguenti sezioni:

• Operazione richiesta e dati identificativi del richiedente

• Dati identificativi del rappresentante o dell’addetto alla trasmissione telematica (sezione A)

• Dati identificativi del delegato alla registrazione telematica dei contratti di locazione e affitto di

beni immobili (sezione B)

• Dichiarazione sostitutiva di atto di notorietà (sezione C)

• Requisiti soggettivi (sezione D)

• Impegni specifici (sezione E)

• Allegati (sezione F)

Alcune di queste sezioni (C, D, E ed F) si articolano in sotto-sezioni. Di seguito trova le indicazioni

per compilarle, diverse in base alla categoria di richiedente cui appartiene e al tipo di operazione

che vuole richiedere.

OPERAZIONE RICHIESTA E DATI IDENTIFICATIVI DEL RICHIEDENTE

Questa sezione deve essere sempre compilata, indipendentemente dal tipo di operazione richiesta,

indicando:

la CATEGORIA del richiedente, barrando la casella corrispondente a una delle seguenti tipologie:

– Persona fisica

persone iscritte in albi professionali (es. albo dei dottori commercialisti ed esperti contabili, de-

gli avvocati, dei consulenti del lavoro); imprenditori o datori di lavoro con più di 20 dipenden-

ti, agenti immobiliari, ecc…

– Soggetto diverso da persona fisica

associazioni, anche tra professionisti, società ed enti privati di ogni genere.

– Amministrazione pubblica

Amministrazioni dello Stato, organi costituzionali, Istituti e scuole di ogni ordine e grado e isti-

tuzioni educative, aziende e amministrazioni dello Stato ad ordinamento autonomo, Regioni,

1

La storia di ANACI inizia da qui

Via Cola di Rienzo 212 - 00192 Roma • Tel 06/3214963 - 3215399 • Fax 06/3217165 • Codice Fiscale 04846741009 • www.anaci.it • anaci@anaci.it

www.facebook.com/ANACI.Pagina.Ufficiale twitter.com/Anaci_it https://it.linkedin.com/in/anaci-nazionale-2aba41b2Puoi anche leggere