EMD Outlook 2019 Cieli più sereni sul debito dei mercati emergenti

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Pubblicazione riservata agli investitori professionali Febbraio 2019

EMD Outlook 2019

Cieli più sereni sul debito dei mercati emergenti

• L’EMD promette rendimenti totali interessanti per il 2019, compresi tra il 7% e il 10% in valuta forte e tra 6 e 7% in valuta locale

• Prevediamo un imminente esito positivo delle tensioni commerciali tra Stati Uniti e Cina, a sostegno del sentiment degli

investitori

• Una flessione del dollaro USA nel 2019 dovrebbe avvantaggiare le valute dei mercati emergenti, favorendo il nostro

outlook di crescita per le obbligazioni globali

• Probabile conferma per la sovraperformance del debito dei mercati di frontiera, sostenuto dai programmi dell’FMI e dai

finanziamenti alle infrastrutture

• Riconosciamo i rischi politici legati ai singoli paesi, ma non mancano le opportunità per i gestori più esperti

www.nnip.com

Febbraio 2019

Contenuti

• Abbiamo una view rialzista sul debito dei mercati emergenti beta superino quelle a basso beta, mentre prevediamo una

(EMD), in previsione di condizioni meno avverse nel 2019. diffusa flessione del dollaro USA rispetto alle maggiori valute e ai

Dopo un difficile 2018, riteniamo che quest’anno quasi tutti mercati emergenti a causa di vari fattori, tra i quali le valutazioni,

i fattori di rischio si attenueranno, creando un contesto favorevole l’inversione di diversi trend positivi per il dollaro rispetto allo

per l’EMD. Ci aspettiamo che la crescita economica si avvicini scorso anno e un outlook economico più debole. Per la maggior

al potenziale, con una ripresa del differenziale di crescita tra parte delle banche centrali nell’universo del debito EM in valuta

mercati emergenti e sviluppati. Al momento le valutazioni sono locale prevediamo un modesto inasprimento della politica

molto interessanti, inoltre prevediamo un rallentamento del monetaria, compensato dal calo dei prezzi energetici e dalle

dollaro che dovrebbe sostenere le valute emergenti. Nel corso minori aspettative di crescita. Siamo positivi su Argentina

dell’anno tenderemo a sovrappesare la valuta forte, date le e Turchia, un approccio giustificato dal sensibile calo del peso

valutazioni più interessanti in questo segmento. In una argentino e della lira turca nel 2018. I rapporti commerciali tra

prospettiva di medio periodo preferiamo gli emittenti ad alto Stati Uniti e Cina continuano a offuscare le nostre previsioni, ma

rendimento rispetto a quelli di categoria investment grade. una soluzione negoziata sta diventando più probabile. Maggiori

Nel complesso, per il 2019 prevediamo rendimenti del 7-10% approfondimenti nell’outlook sulla valuta locale a pag. 7.

in valuta forte e del 6-7% in valuta locale. Maggiori • Nel debito societario dei mercati emergenti prevediamo solidi

approfondimenti nell’outlook macroeconomico a pag. 3. rendimenti per il 2019 dopo un difficile 2018. Secondo le nostre

• Per le obbligazioni sovrane in valuta forte riteniamo possibile stime, nel 2019 i rendimenti saranno compresi tra il 6 e l’8%,

una conferma della sovraperformance durante l’anno. trainati da un rendimento iniziale interessante, un contesto dei

Le valutazioni rimangono interessanti, con il rendimento tassi più favorevole, bassi tassi di default e una parziale

dell’EMD HC (7%) che ha toccato il margine superiore del range normalizzazione nei segmenti più ampi di questo universo di

quinquennale. Un orientamento più accomodante delle autorità investimento. Ci aspettiamo che l’asset class continui a

monetarie negli Stati Uniti e in Europa offrirà probabilmente un crescere nel 2019 rispetto all’attuale valore di oltre 1.000

quadro di supporto. Prevediamo inoltre un esito positivo per miliardi USD, portando a una maggiore varianza delle

i negoziati commerciali tra USA e Cina che dovrebbe favorire correlazioni e della dispersione rispetto agli spread sovrani.

i mercati emergenti. A livello di singoli paesi, vediamo valore nei In termini tecnici di mercato, l’offerta corporate dovrebbe

titoli di credito ad alto rendimento di Argentina, Angola e Costa allinearsi ai livelli del 2018, mentre i finanziamenti netti

Rica. Nell’area degli strumenti a basso beta favoriamo i paesi del dovrebbero continuare a essere gestibili. Dopo essere sceso

Consiglio di cooperazione del Golfo, che a seguito dell’imminente più del previsto alla fine del 2018, probabilmente il mercato

inserimento nell’indice EMBI forniranno probabilmente un solido del petrolio rimbalzerà nel primo semestre del 2019, favorendo

supporto tecnico a queste obbligazioni. Nel complesso, per il le società di esplorazione e produzione di minori dimensioni.

segmento del credito sovrano EMD prevediamo un rendimento A livello di singoli paesi, siamo sovrappesati su Cina e Brasile

totale in dollari USA compreso tra il 7 e il 10% nel 2019. Maggiori e monitoriamo la Turchia in una prospettiva tecnica, mentre

approfondimenti nell’outlook sulla valuta forte a pag. 4. abbiamo una posizione sottopesata in Messico a causa del

• Il debito dei mercati di frontiera continuerà probabilmente rischio politico. Maggiori approfondimenti nell’outlook sul

a sovraperformare nel 2019. Con un rendimento del 7,6%, debito societario a pag. 9.

le valutazioni del debito di frontiera in valuta forte appaiono • Per il debito asiatico prevediamo rendimenti discreti nel 2019,

interessanti e reggono bene il confronto con l’Emerging Market nonostante il quadro incerto a breve termine. Le nostre stime

Bond Index. Il nostro scenario di base prevede rendimenti indicano un rendimento di mercato compreso tra il 5% e il 7%

elevati a una cifra che potrebbero raggiungere la doppia cifra. per il 2019, con una sovraperformance delle obbligazioni ad alto

Abbiamo posizioni di sovrappeso su Zambia, Costa d’Avorio, rendimento rispetto ai titoli investment grade. Le dinamiche

Pakistan e Argentina, possibili destinatari di un forte sostegno dell’offerta sono probabilmente destinate a migliorare, in quanto

da parte dell’FMI nel 2019. Ottimi rendimenti potenziali l’elevato numero di obbligazioni in scadenza nel 2019 porterà

potrebbero derivare dai paesi beneficiari di finanziamenti a un sostanziale calo dell’offerta netta. Inoltre, i timori relativi

esterni alle infrastrutture (come nel caso dell’iniziativa cinese all’aumento dei tassi si attenueranno, a sostegno della nostra

One Belt, One Road, la Nuova via della seta), ma ciò view secondo cui la domanda di obbligazioni asiatiche

rappresenta anche un rischio per i paesi con prestiti superiori contribuirà maggiormente ai rendimenti di quest’anno.

alla media. Maggiori approfondimenti nell’outlook sul debito dei Ci aspettiamo che un accordo commerciale tra Stati Uniti e Cina,

mercati di frontiera a pag. 6. associato all’impatto degli stimoli cinesi, migliori il sentiment

• Per il 2019 abbiamo un outlook positivo sul debito dei mercati degli investitori, l’attività onshore e la fiducia dei consumatori.

emergenti in valuta locale. Il nostro outlook complessivo per le Vediamo alcune aree di opportunità in Indonesia, tra i costruttori

obbligazioni EM in valuta locale prevede rendimenti positivi edili cinesi e nelle assicurazioni vita coreane. Maggiori

a singola cifra in dollari USA. Ci aspettiamo che le valute ad alto approfondimenti nell’outlook sul debito asiatico a pag. 11.

2

Febbraio 2019

Sovrappeso sull’EMD grazie ai solidi

fondamentali

Outlook macroeconomico

• Abbiamo una view rialzista sul debito EMD, in previsione Nondimeno, la decelerazione della crescita economica dovrebbe

dell’attenuarsi delle condizioni avverse nel 2019 incidere sulla funzione di reazione della Federal Reserve USA,

• Il miglioramento delle condizioni tecniche e le valutazioni in particolare a fronte di un contesto di inflazione molto benigna.

a livelli interessanti porteranno a una svolta In questo scenario, riteniamo che la Fed sia prossima alla

• L’EMD promette rendimenti compresi tra il 7% e il 10% conclusione del suo ciclo di rialzi dei tassi e non ci aspettiamo

in valuta forte e tra 6 e il 7% in valuta locale ulteriori aumenti significativi per i rendimenti statunitensi.

Questa prospettiva, associata ai considerevoli deficit gemelli

degli Stati Uniti, implica un lieve indebolimento del dollaro nel

Marcelo Assalin medio periodo. Pur riconoscendo il tono più fiacco della crescita

globale, vediamo ancora condizioni economiche solide nella

Head of Emerging Market Debt, maggior parte dei paesi EM. Confermiamo inoltre il nostro

NN Investment Partners ottimismo circa la capacità del governo cinese di guidare

l’economia del Dragone attraverso politiche fiscali e monetarie,

con l’adozione di riforme mirate a riequilibrare l’economia.

Crediamo altresì che gli eventi idiosincratici in determinati paesi

EM e i rischi politici europei non stravolgeranno lo scenario

Il 2018 è stato un anno difficile per tutti gli asset rischiosi, incluso macroeconomico globale. Nel complesso, riteniamo che nel 2019

il debito dei mercati emergenti (EMD), a causa di una il contesto sarà più favorevole per il debito dei mercati emergenti.

combinazione negativa di fattori di rischio che ha inciso sul

sentiment degli investitori in un momento in cui le valutazioni Positivo il quadro dei fondamentali EM. Storicamente, le crisi dei

risultavano poco interessanti dopo la forte performance del 2016 paesi emergenti hanno determinato, nell’ordine, squilibri delle

e 2017. I rendimenti statunitensi in aumento, il rafforzamento del bilance dei pagamenti, crisi del debito e fiscali e crisi del settore

dollaro e le aspettative di rallentamento della crescita globale, finanziario. Nel tempo, i paesi EM hanno decisamente migliorato

in un quadro di preoccupazione per l’escalation della guerra le proprie difese sistemiche. I saldi esterni sono sensibilmente

commerciale tra Stati Uniti e Cina, hanno creato un ambiente migliorati dal taper tantrum del 2013, mentre gli squilibri fiscali

tossico per gli asset rischiosi. Le tensioni idiosincratiche in alcuni e i livelli di indebitamento sono cresciuti solo moderatamente

importanti mercati EM quali Argentina e Turchia, un ciclo e il settore bancario risulta essere molto ben capitalizzato, con

elettorale difficile e incerto nei paesi emergenti e le notizie poche eccezioni. Per il 2019 ci aspettiamo che la crescita

negative provenienti dall’Europa (relative in particolare alla Brexit economica si avvicini al potenziale. L’FMI prevede attualmente

e all’Italia) sono tutti fattori che hanno alimentato il sentiment un tasso di crescita del 4,5% per i mercati emergenti e sviluppati

negativo. Riteniamo che in buona parte questi fattori di rischio nel 2019, in aumento al 4,9% nel 2020. L’importante differenziale

si dissiperanno nel 2019. di crescita tra mercati emergenti e sviluppati dovrebbe inoltre

ricominciare ad ampliarsi, e data la sua elevata correlazione con

Nel 2019 il dissiparsi dei fattori di rischio creerà un contesto più i flussi di capitale verso i mercati emergenti prevediamo che

favorevole per gli asset rischiosi. Nel corso del 2019 l’economia questi ultimi aumenteranno durante l’anno.

statunitense dovrebbe gradualmente decelerare verso il proprio I fattori tecnici stanno diventando positivi, in quanto una

livello di crescita potenziale. Pur non ravvisando importanti rischi combinazione favorevole di moderate emissioni nette di debito

di recessione in territorio americano, riteniamo che il venir meno e ritorno dei flussi verso l’EMD sostiene il sentiment degli

dello stimolo fiscale e le limitazioni sul fronte dell’offerta faranno investitori e crea le condizioni per una ripresa dei prezzi.

rallentare l’economia locale. Siamo fermamente convinti che Inoltre, le valutazioni sono a livelli molto interessanti.

negli ultimi mesi i mercati abbiano sovrastimato il rischio di

recessione e non riteniamo di doverci posizionare per questa

eventualità. La nostra view si basa su un ciclo di crescita che

rispecchia le tipiche dinamiche di fine ciclo.

3

Febbraio 2019

Confermato il sovrappeso sull’EMD, con eventuale aumento Obbligazioni sovrane EMD in valuta forte

dell’esposizione. Nonostante i timori per il commercio mondiale

e i rischi di ribasso per l’economia globale, prevediamo sviluppi Prospettive più rosee per l’EMD HC

positivi per il debito dei mercati emergenti nel 2019.

Nell’area del credito sovrano EMD, quest’anno ci aspettiamo un nel 2019

rendimento totale in dollari USA compreso tra il 7 e il 10% per

l’indice Emerging Markets Bond-Global Diversified (EMBI-GD). • Previsioni più favorevoli per il 2019, anche se permangono

Nello spazio del credito corporate EMD, l’indice Corporate i rischi geopolitici

Emerging Market • Possibile esito positivo per i negoziati commerciali tra

Bond-Diversified (CEMBI-DIV) dovrebbe invece generare, nello Stati Uniti e Cina

stesso periodo, un rendimento totale del 6-8% in dollari USA. • Preferenza per i titoli ad alto beta e per i paesi del Golfo

Sui mercati locali gli investitori possono aspettarsi rendimenti • America Latina ancora sotto la lente

totali del 6-7% in dollari USA per il 2019. La nostra strategia EMD

Blended ha iniziato l’anno con una posizione sovrappesata sui Marco Ruijer

mercati locali, sostenuta dalle prospettive di una migliore

performance delle valute EM nel breve periodo, tuttavia Lead Portfolio Manager Emerging Market

tenderemo a sovrappesare la valuta forte durante l’anno date le Debt Hard Currency,

valutazioni più interessanti in questo ambito. Nel medio periodo NN Investment Partners

preferiamo inoltre gli emittenti ad alto rendimento rispetto a quelli

di categoria investment grade.

Per maggiori approfondimenti, invito a leggere le opinioni Valutazioni interessanti e rischi in forte attenuazione

dei colleghi sui rispettivi mercati di riferimento. sostengono un outlook positivo per il 2019

All’inizio del 2019 le aspettative per il debito dei mercati emergenti

erano relativamente positive, tuttavia le previsioni di una continua

sovraperformance – basate su una costante crescita moderata,

bassi livelli di inflazione e afflussi di capitale verso l’asset class –

non hanno trovato riscontro. La sottoperformance è dipesa

sostanzialmente da una combinazione dei seguenti fattori: (1)

inasprimento monetario più incisivo del previsto negli Stati Uniti;

(2) aumento delle tensioni geopolitiche, in particolare l’escalation

della guerra commerciale tra Stati Uniti e Cina; (3) rischi

idiosincratici in alcuni importanti paesi emergenti (tra i quali

Argentina, Brasile, Russia, Sud Africa e Turchia); (4) valutazioni

elevate per la maggior parte delle asset class all’inizio dell’anno;

(5) diminuzione delle aspettative di crescita globale. Il risultato

è stato un chiaro aumento della volatilità, soprattutto rispetto al

2017, associato a una serie di sell-off relativamente contenuti

durante tutto l’anno, ciascuno seguito da periodi di stabilizzazione

e successive ulteriori ondate di vendite. Eravamo convinti che

i fattori tecnici avrebbero continuato a sostenere l’asset class

nonostante le valutazioni tese, ma abbiamo sottostimato l’impatto

dell’escalation delle tensioni commerciali e della performance

degli asset statunitensi sulla propensione al rischio.

L’EMD HC potrà continuare a sovraperformare nel 2019.

Anzitutto, nonostante il possibile rallentamento della crescita

globale, l’orientamento più accomodante delle autorità monetarie

(in particolare negli Stati Uniti e in Europa) creerà probabilmente

un quadro di supporto per questa asset class. Inoltre, le minori

emissioni nette di titoli sovrani in valuta forte rispetto agli anni

precedenti, unitamente a un ritorno degli afflussi, dovrebbero

sostenere l’EMD HC. Crediamo che il margine disponibile per

un ampliamento del differenziale di crescita tra paesi emergenti

e sviluppati sia di buon auspicio per i flussi di capitale verso l’EMD

4

Febbraio 2019

nel resto dell’anno. Il 2019 si è infatti aperto con ottimi risultati in della performance EMD nel 2019, nonostante le elezioni previste

tal senso: secondo le stime di JP Morgan gli afflussi verso l’EMD in diversi paesi. Il mercato sta ampiamente scontando la vittoria

HC hanno raggiunto USD 6,3 miliardi a gennaio 2019, rispetto del presidente in carica Joko Widodo (Jokowi) alle elezioni

a USD 10 miliardi per l’intero 2018. indonesiane di aprile, tuttavia riteniamo che una vittoria del

Le valutazioni rimangono interessanti, con il rendimento EMD HC candidato dell’opposizione Prabowo Subianto scatenerebbe

attualmente al margine superiore del range quinquennale (7%). una risposta negativa da parte dei prezzi degli asset.

A questi livelli, l’asset class può sopportare un certo aumento dei Le elezioni in Sudafrica e Argentina saranno seguite con

rendimenti (circa 100 pb) prima che questo incida negativamente attenzione dal mercato, al pari del voto in Ucraina e Nigeria.

sui ritorni. In particolare, il benchmark EMD HC non ha mai

sperimentato due periodi consecutivi di 12 mesi di rendimenti In Sudafrica, le elezioni parlamentari potranno aprire la strada

negativi (Figura 1). Infine, riteniamo che una risoluzione positiva a riforme strutturali più incisive con un governo guidato

del conflitto commerciale cino-statunitense sia ancora possibile dall’African National Congress. Un ampio margine di vittoria

e si rivelerebbe vantaggiosa per i mercati. del partito al governo sarà probabilmente associato a

un’accelerazione del processo di riforma, anche se rimaniamo

Figura 1: L’indice EMBI-GD non ha mai registrato due periodi di scettici sulla capacità dell’amministrazione di riuscire a migliorare

12 mesi consecutivi di rendimenti negativi sensibilmente le debolezze strutturali nelle dinamiche di crescita

e i rischi per la traiettoria fiscale nel breve periodo. Riteniamo che

Rendimento negativo Rendimento positivo

Rendimento in USD, dopo 12 mesi

seguito da un seguito da un in Argentina l’amministrazione in carica confermerà il proprio

rendimento positivo rendimento positivo impegno per l’agenda delle riforme: la vittoria di Macri nel 2019

dopo 1 anno dopo 1 anno

offrirebbe le migliori prospettive di una continua implementazione

delle riforme sostenute dall’FMI. Se ciò non accadrà, si può

prevedere una potenziale sottoperformance dell’Argentina.

In Ucraina le riforme sostenute dall’FMI potrebbero ricevere

supporto sia dai candidati dell’opposizione, sia dal governo in

carica, ma una sconfitta dell’attuale presidente metterebbe

in discussione questa possibilità.

Rendimento negativo Rendimento positivo

seguito da seguito da “Nel 2019 le prospettive saranno più rosee

rendimento negativo

dopo 1 anno

rendimento negativo

dopo 1 anno

per il Brasile, con un probabile ritorno

Rendimento % su base annua 12m rolling in USD

della crescita economica”

Fonte: NN IP sulla base di dati JP Morgan. Dati mensili EMBI-GD Negli altri paesi dell’America Latina, seguiremo con estrema

gen 2004-dic 2018 (asse x: rendimento % su base annua in USD 12 mesi

attenzione la traiettoria politica delle nuove amministrazioni in

rolling; asse y: rendimento % su base annua in USD dopo un anno)

Brasile e Messico. Le aspettative di una riforma pensionistica in

Attese performance superiori dai paesi ad alto beta e dalle Brasile rimangono elevate: se Jair Bolsonaro riuscirà a proporre

nazioni del GCC un pacchetto completo di riforme, le conseguenze saranno

In questo contesto più favorevole, crediamo che i paesi ad alto decisamente positive. Nel complesso, le prospettive saranno più

beta offrano opportunità molto interessanti. Ravvisiamo ancora rosee per il Brasile nel 2019 e probabilmente il paese tornerà

valore nei titoli di credito ad alto rendimento di Argentina, a crescere. In Messico, il nuovo presidente Andres Manuel Lopez

Angola, Costa Rica, Egitto e Turchia. Nello spazio a basso beta, Obrador sarà giudicato in base alla sua capacità di ripristinare la

favoriamo i paesi del Consiglio di cooperazione del Golfo rispetto fiducia degli investitori dopo che l’accantonamento di un progetto

ad altri paesi a basso beta quali Polonia, Malesia e Cile. aeroportuale da 13 miliardi di dollari ha sollevato timori di un

L’entrata dei paesi GCC – Arabia Saudita, Qatar, Bahrain, EAU processo decisionale erratico e populistico. Obrador intende

e Kuwait – nell’indice EMBI nel corso dei prossimi nove mesi inoltre costruire una raffineria, un progetto che si preannuncia

(che rappresenteranno l’11% dell’indice totale) probabilmente assai dispendioso. Gli investitori sono preoccupati per le

fornirà un forte supporto tecnico a queste obbligazioni, mentre ripercussioni che i finanziamenti destinati a questi progetti

le valutazioni sono più interessanti rispetto a quelle di altri paesi potranno avere sull’economia.

di categoria investment grade. Riteniamo che questi paesi

riusciranno a sovraperformare altre nazioni a basso beta. Previsioni di spread e rendimento totale EMD Hard

Currency per i prossimi 12 mesi

Dopo una serie di elezioni all’insegna della polarizzazione Nello spazio del credito sovrano EMD prevediamo che l’EMBI-GD

nel 2018, i rischi elettorali saranno più limitati nel 2019 quest’anno realizzerà un rendimento totale compreso tra il 7 e il

Nel 2018 le elezioni in alcuni mercati emergenti chiave, come 10%, misurato in termini di dollari USA, ipotizzando rendimenti dei

Brasile and Messico, hanno alimentato il rischio politico. I rischi Treasury decennali statunitensi pari al 2,8-3% e un’ulteriore

elettorali saranno probabilmente meno rilevanti per l’andamento contrazione degli spread EMD HC a 325-350 punti base.

5

Febbraio 2019

Debito dei mercati di frontiera pubbliche e quindi ristabilire la fiducia degli investitori. Abbiamo

una posizione di sovrappeso sullo Zambia perché riteniamo

Previsto un rafforzamento per Zambia, probabile che il paese riesca infine ad avviare un programma

dell’FMI nel 2019, facendo quindi diminuire il rischio di default.

Costa d’Avorio, Pakistan e Argentina Il Mozambico ha sorpreso invece al rialzo con rendimenti positivi

per l’intero anno, un’eccezione per questo paese che ha

• Il debito dei mercati di frontiera dovrebbe confermare finalmente avviato un processo di ristrutturazione superiore alle

la sua sovraperformance relativa aspettative. Tuttavia, per motivazioni riconducibili ad aspetti

• Sovrappeso su Zambia, Costa d’Avorio, Pakistan ambientali, sociali e di governance, non deteniamo titoli di debito

e Argentina del Mozambico.

• I rischi legati alle materie prime potrebbero colpire i paesi

esportatori più deboli Per il 2019 abbiamo un outlook positivo sulla Costa d’Avorio,

• Il progetto One Belt, One Road offre finanziamenti a grazie in particolare alle valutazioni interessanti delle sue

basso costo ma potrebbe rivelarsi un’arma a doppio taglio obbligazioni denominate in euro. Siamo inoltre sovrappesati

anche su Pakistan e Argentina. Il Pakistan riceve notevole

Il debito dei mercati di frontiera è sopravvissuto (perlopiù) sostegno dai paesi del Consiglio di cooperazione del Golfo

senza danni al 2018 e potrebbe ancora avviare un programma FMI. Con valutazioni

Il debito dei mercati di frontiera è un sottoinsieme dell’universo interessanti e un forte supporto da parte dell’FMI, riteniamo che

complessivo del debito sovrano EM in valuta forte che comprende l’Argentina potrà riprendersi nel 2019 se l’esito delle elezioni

36 paesi (su un totale di 67). All’inizio del 2018 gli investitori presidenziali sarà positivo.

avevano elevate aspettative di rendimento, e nonostante la

volatilità i mercati di frontiera hanno retto bene. In circostanze I movimenti dei prezzi delle commodity potrebbero penalizzare

normali, quando il mercato scivola, ci aspetteremmo una alcune nazioni in particolare. I paesi esportatori più deboli (come

sottoperformance degli investimenti nei mercati di frontiera Angola e Gabon) possono trarre beneficio dall’aumento dei prezzi

rispetto al mercato in generale, a causa del loro beta più elevato. del petrolio, che verso la fine dello scorso anno sono crollati

Nel 2018, tuttavia, i titoli di credito più deboli (Argentina, passando da $75/barile (West Texas Intermediate) a $45 negli

Venezuela, Turchia) non erano inclusi nell’indice dei mercati di ultimi tre mesi del 2018.

frontiera, pertanto la loro sottoperformance ha avuto un impatto

inferiore sui rendimenti di tali mercati. Ad oggi le valutazioni del “Se la crescita economica legata alle

debito di frontiera in valuta forte appaiono interessanti. infrastrutture non si concretizzerà,

i debiti dovranno comunque essere ripagati”

Per il 2019 preferiamo il debito di frontiera al segmento complessivo

dell’hard currency, in vista di una performance positiva per One Belt, One Road: l’arma a doppio taglio dei finanziamenti

quest’anno. Dal punto di vista dei fondamentali, le prospettive a basso costo

di forti dinamiche di crescita, la diminuzione del fabbisogno di Il progetto cinese One Belt, One Road, volto a fornire finanziamenti

finanziamenti fiscali e il supporto derivante dai partner di sviluppo a basso costo ai paesi sottosviluppati per il miglioramento delle

sosterranno le metriche del credito dei mercati di frontiera. infrastrutture, può essere considerato da due diversi punti di vista.

Il nostro scenario di base prevede rendimenti elevati a singola I progetti infrastrutturali potrebbero avere importanti impatti

cifra con la possibilità di raggiungere la doppia cifra, ma positivi, compreso un aumento della crescita, mentre i partner

potremmo comunque avere un anno negativo, soprattutto se di sviluppo offriranno un continuo sostegno ai budget e al

l’esito della guerra commerciale tra Stati Uniti e Cina non sarà finanziamento dei piani di investimento del governo. D’altro canto,

favorevole. Questo scenario appare comunque improbabile. i paesi con elevati livelli di debito pubblico e una maggiore

Dal 1993, data di lancio dell’indice in valuta forte, non ci sono mai esposizione al debito estero, compresi quelli indebitati con la Cina,

stati due anni consecutivi di rendimenti negativi. sono teoricamente più vulnerabili verso una contrazione delle

condizioni finanziarie globali. Inoltre c’è sempre il rischio che

Diversi mercati evidenziano segnali di forza per il 2019 i progetti non abbiano successo. Se non ci sarà crescita

Nel 2018 i mercati di frontiera hanno riservato soprese sia al rialzo economica, i debiti dovranno comunque essere ripagati.

che al ribasso. Lo Zambia ha sorpreso al ribasso per la lentezza I paesi con prestiti superiori alla media, come Pakistan e Angola,

degli aggiustamenti al deficit fiscale, inoltre non dispone ancora sono particolarmente a rischio.

di un programma dell’FMI. A ottobre il Fondo monetario

internazionale ha previsto un ampliamento del deficit fiscale

zambiano al 10,6% del PIL nei prossimi cinque anni.

Le autorità del paese stanno comunque lavorando per il

consolidamento fiscale con l’obiettivo di stabilizzare le finanze

6

Febbraio 2019

EMD Local Currency Verso la fine del 2018, investitori e analisti sono corsi a integrare

queste prospettive globali più deboli nelle aspettative per

Nel 2019 le valute dei mercati l’economia USA, anticipando possibili rischi di recessione.

Siamo tuttora convinti che questi timori siano prematuri e che

emergenti si rafforzeranno a causa una moderazione della crescita mondiale sia ampiamente

dell’indebolimento del dollaro compensata dalle minori aspettative di inasprimento monetario

da parte della Fed e della BCE.

• Dopo le impreviste condizioni avverse che hanno Nonostante le tensioni commerciali, prevediamo sviluppi

caratterizzato lo scorso anno, abbiamo un outlook positivi per il 2019

positivo per il 2019 Il nostro outlook complessivo per le obbligazioni EM in valuta

• Atteso miglioramento per Argentina e Turchia grazie locale prevede per il 2019 rendimenti positivi a singola cifra in

a un quadro meno preoccupante dollari USA. Nel dettaglio, ci aspettiamo un contributo invariato

• Rischi elettorali in diminuzione nel 2019 o lieve dal segmento EMFX e un limitato contributo negativo dalle

• Prevediamo un rally delle valute EM a fronte del calo obbligazioni, mentre i rendimenti rappresentano la maggior parte

del dollaro del 6-7% totale previsto per l’intero anno.

Negli Stati Uniti, con lo scemare dell’euforia per la riforma fiscale

Lewis Jones e le pressioni sull’offerta che limitano un ulteriore rialzo, riteniamo

che il differenziale di crescita con i mercati emergenti dovrebbe

Senior Portfolio Manager Emerging Market ampliarsi. In tal caso si avrebbe un’inversione dei trend osservati

Debt Local Currency, nel 2018 con un probabile aumento dei flussi di capitale verso

NN Investment Partners i mercati emergenti. Tuttavia non ci aspettiamo una ripresa della

storia di crescita nettamente rialzista, coordinata a livello globale,

osservata nel 2017. Riteniamo che il 2019 sarà maggiormente

caratterizzato dal consolidamento delle posizioni di rischio

Le valute locali hanno risentito di impreviste condizioni degli investitori, da marginali miglioramenti della stabilità

avverse nel 2018 macroeconomica e dei prezzi degli attivi e da una diminuzione

Condizioni avverse inattese hanno pesato sul risultato del debito dei rischi di coda specifici dei mercati emergenti.

EM in valuta locale nel 2018: l’asset class ha perso il 6,2% in termini

di rendimento totale annuo in dollari USA. Il risultato negativo I rapporti commerciali tra Stati Uniti e Cina continuano

è stato interamente determinato dalla componente FX, che ha a offuscare le nostre previsioni, ma con entrambi i paesi toccati

perso il 9,1%, mentre le obbligazioni hanno guadagnato il 3,2%. dagli effetti negativi dei dazi commerciali una soluzione negoziata

Il dollaro USA si è apprezzato più diffusamente nel corso dell’anno, sta diventando più probabile. Nel contempo, crediamo che

con un rialzo del 4,4% rispetto alle principali valute globali (DXY), i responsabili politici cinesi dispongano di leve sufficienti per

a fronte di una sottoperformance dei mercati emergenti dovuta allentare le condizioni finanziarie e mantenere la crescita attorno

essenzialmente alle ingenti perdite in alcuni mercati chiave. al livello del 6%, supportando quindi i prezzi delle materie prime.

Argentina e Turchia hanno dovuto entrambe affrontare notevoli Per il benchmark del debito EM in valuta locale, il peso limitato

pressioni sui tassi di cambio a causa di ingenti disavanzi di parte degli esportatori di petrolio fornisce un vantaggio rispetto al

corrente che hanno portato il peso argentino a perdere il 50% credito sovrano EM in dollari. Gli unici paesi nel benchmark per

del suo valore, mentre la lira turca è scesa del 28,7%. i quali le esportazioni di energia rappresentano una quota

significativa dell’export totale sono Colombia e Russia, che

Il risultato complessivo ha evidenziato una debolezza superiore insieme rappresentano il 14% del benchmark complessivo.

alle nostre previsioni. All’inizio del 2018 ci aspettavamo che

il dollaro USA avrebbe confermato il trend discendente, data Per buona parte dei mercati presenti nel benchmark

l’accelerazione della crescita economica dei mercati emergenti obbligazionario in valuta locale, l’inflazione ha già toccato

rispetto ai minimi ciclici del 2015-16. Avevamo inoltre previsto il minimo nel 2018 e probabilmente risalirà quest’anno.

che le pressioni inflazionistiche nei mercati sviluppati sarebbero Questo richiederà un modesto inasprimento della politica

rimaste sottotono, impedendo alla Fed e alla Banca centrale monetaria per la maggior parte delle banche centrali nell’universo

europea (BCE) di inasprire con eccessiva aggressività la propria del debito EM in valuta locale. Tuttavia, con le pressioni

politica monetaria. Gli inattesi cambiamenti nella politica inflazionistiche e le relative aspettative ancora basse, si tratterà

commerciale degli Stati Uniti e il relativo impatto sul dollaro e sulle più che altro di un aggiustamento al rialzo verso livelli neutrali

aspettative di crescita globale hanno creato condizioni avverse mentre la crescita economica accelera, anziché di un passaggio

inaspettate. La forte performance degli asset rischiosi USA fino dalla politica espansionistica a quella restrittiva.

al quarto trimestre ha inoltre reso più difficile valutare la

propensione al rischio degli investitori globali.

7

Febbraio 2019

A compensare questo trend di inasprimento della politica Rischi elettorali in diminuzione nel 2019

monetaria vi sono i prezzi più bassi delle materie prime, Nel 2018 i rischi derivanti da eventi politici hanno esacerbato

in particolare dell’energia, e le minori aspettative di crescita, il che i livelli già elevati di volatilità dei mercati finanziari. Non solo ci

significa che ci vorrà più tempo perché la crescita EM torni al suo sono stati importanti appuntamenti elettorali in diversi paesi,

massimo potenziale e utilizzi la capacità inutilizzata esistente. in particolare Brasile, Messico e Sudafrica, ma gli esiti sono

L’effetto netto sulle curve sarà probabilmente un modesto apparsi tendenzialmente opposti in termini di politica economica.

appiattimento della curva dovuto al rialzo dei rendimenti sul Nel complesso i risultati sono stati eterogenei, e sembrano aver

segmento a breve causato dalla politica monetaria, mentre il smentito i maggiori timori del mercato circa un deterioramento

tratto a lungo beneficerà di un minore rischio idiosincratico per dei dati fiscali dovuto al populismo.

i mercati emergenti e dei migliori fondamentali del credito.

Ci aspettiamo che lo spread complessivo dei tassi locali EM Per il 2019 riteniamo che le dinamiche politiche dovrebbero

rispetto alla curva dei Treasury USA rimanga all’interno di un incidere in misura minore sulla performance dei mercati. In India

range limitato. guardiamo con ottimismo alle elezioni generali di quest’anno, in

programma tra aprile e maggio. Sebbene il primo ministro Modi

Atteso miglioramento per Argentina e Turchia grazie abbia perso popolarità, il suo partito sarà probabilmente rieletto,

a un quadro meno preoccupante anche se forse avrà bisogno di creare una coalizione con gli alleati

L’anno scorso, i contrasti economici e politici degli Stati Uniti con per formare un governo.

la Cina e la Russia hanno dominato la scena mondiale. Tuttavia

nell’universo del debito in valuta locale sono state l’Argentina In Indonesia le elezioni presidenziali e parlamentari sono previste

e la Turchia a fare notizia a causa degli eventi economici e politici, ad aprile, con il confronto tra il presidente Jokowi e l’avversario

nonché del relativo effetto sui prezzi degli attivi. Prabowo Subianto. Il partito all’opposizione invoca politiche

economiche nazionalistiche e il rischio politico probabilmente

In Argentina, il concetto di gradualismo nell’implementare aumenterà verso la fine del primo trimestre. Il governo in carica

le tanto necessarie riforme economiche è stato un pilastro e la banca centrale dovrebbero mantenere sotto controllo

chiave del piano dell’amministrazione Macri per risolvere gli l’attuale disavanzo di parte corrente e contenere la volatilità

importanti squilibri strutturali del paese. Questa idea dipende della rupiah. Jokowi raccoglie ancora molti consensi, pertanto

sostanzialmente dalla volontà degli investitori stranieri di ci aspettiamo che la sua coalizione venga rieletta e riesca

finanziare il disavanzo di bilancio e di parte corrente, obiettivo a mantenere la maggioranza in parlamento.

impossibile da realizzare nel 2018. Di conseguenza, il peso

argentino ha perso il 50% rispetto al dollaro USA, la banca La forza rispetto al dollaro sostiene le prospettive generali

centrale è stata costretta ad alzare i tassi oltre il 70% e il governo di crescita

ha fatto un passo indietro sull’accordo di finanziamento con l’FMI. Per il 2019 prevediamo una diffusa flessione del dollaro USA

rispetto alle principali valute e ai mercati emergenti, a causa di

Il 2019 sembra offrire sufficienti motivi per essere più positivi sugli fattori quali le valutazioni, l’inversione di diversi trend che nel 2018

asset locali, in particolare il fermo impegno del governo per hanno favorito il dollaro e un outlook economico più debole.

l’ortodossia economica, il continuo supporto dell’FMI e i segnali Sebbene non prevediamo un livello specifico, riteniamo probabile

di miglioramento dei dati macro. un deprezzamento del 3-5% rispetto al paniere ponderato per gli

scambi commerciali. L’euro dovrebbe essere uno dei maggiori

Nel 2018 anche la Turchia ha sofferto una crisi di fiducia che ha beneficiari di questo trend, che potrebbe determinare una

provocato un forte deprezzamento della lira. Il paese figura tra flessione dei rendimenti spot dei mercati valutari emergenti

i mercati emergenti più vulnerabili alla forza del dollaro e al rispetto all’euro.

deterioramento del sentiment globale sul rischio, data la sua

dipendenza dagli afflussi di capitale estero. Nel 2018, un circolo In termini di rendimento totale, tuttavia, la differenza dovrebbe

vizioso di feedback negativi tra debolezza valutaria e aumento essere molto più contenuta, con un vantaggio di rendimento assai

dell’inflazione ha causato importanti deflussi dai mercati locali. più ampio per i mercati emergenti rispetto ai tassi in euro anziché

La debolezza dei prezzi sui mercati finanziari è stata inoltre in confronto a quelli in dollari.

alimentata dalle tensioni geopolitiche con gli Stati Uniti.

L’inasprimento monetario, associato al placarsi delle tensioni

con gli USA, ha generato una parziale ripresa per gli investitori.

Riteniamo che questa performance positiva potrà proseguire

nel 2019.

8Febbraio 2019

Figura 1: Rendimento e carry previsti per le valute EM nel 2019 Debito corporate EM

Solidi rendimenti per i titoli societari

emergenti dopo un difficile 2018

Rendimento reale

• Sovrappeso su Cina e Brasile, posizione sottopesata in

Messico; da monitorare la Turchia

• Atteso un rimbalzo per i prezzi del petrolio, a favore delle

società di esplorazione e produzione di minori dimensioni

Joep Huntjens

Carry aggiustato per la volatilità

Fonte: NN IP

Lead Portfolio Manager EM Corporate Debt,

Ci aspettiamo che le valute ad alto beta riescano a battere quelle NN Investment Partners e Head of Asian

a basso beta nel 2019. Questo dipende in parte da fattori regionali, Fixed Income; Joep supervisiona inoltre il

in quanto l’Asia emergente tende ad avere un basso beta e i rischi team degli analisti del credito e l’intero team

collegati alla Cina continueranno probabilmente a pesare. Asian Fixed Income.

Per i paesi CEEMEA e l’America Latina, tuttavia, il paniere ad

alto rendimento è ben posizionato per una ripresa dopo la Dopo un deludente 2018, prevediamo una crescita per il 2019

sottoperformance dello scorso anno. Insieme ad Argentina Siamo entrati nel 2018 con un outlook molto positivo per il debito

e Turchia, possiamo includere in questo gruppo anche Brasile corporate, ma i tassi più elevati, la percezione di un rallentamento

e Sudafrica. In entrambi i paesi le elezioni sono un capitolo chiuso dell’economia globale e la sottoperformance dei titoli sovrani dei

e i responsabili politici hanno dimostrato un solido impegno verso mercati emergenti in valuta locale e in valuta forte hanno creato

le riforme istituzionali e strutturali tanto necessarie, stimolando la un clima difficile. Un anno fa, parlavamo di crescita sincronizzata

fiducia degli investitori. a livello mondiale; oggi le economie dei mercati sviluppati

sembrano essere in difficoltà. Il quadro macroeconomico incerto,

Infine, sul fronte dei rischi esterni, diversi anni di crescita inferiore le questioni idiosincratiche e la sottoperformance dell’EMBI hanno

al potenziale e una ripresa dei prezzi delle materie prime hanno trascinato al ribasso il Corporate Emerging Market Bond Index.

decisamente contribuito a correggere gli squilibri di parte corrente Anche le valute emergenti non hanno avuto vita facile, con

in questa asset class. Con poche eccezioni, agli attuali livelli le ripercussioni negative per la performance del CEMBI.

posizioni esterne dei mercati emergenti contribuiscono alla

stabilità macroeconomica, sia in termini di flussi (equilibrio In una prospettiva bottom-up, i trend delle metriche relative

fondamentale) che sotto il profilo delle riserve (riserve ai fondamentali del credito corporate hanno evidenziato

internazionali). L’ulteriore accumulo di riserve dovrebbe rimanere un miglioramento, annullato tuttavia dai rischi politici

contenuto, in quanto i responsabili politici saranno probabilmente e macroeconomici. I default sono stati limitati e il leverage

più disposti a tollerare un apprezzamento del tasso di cambio è migliorato, ma le tensioni politiche hanno pesato sugli spread.

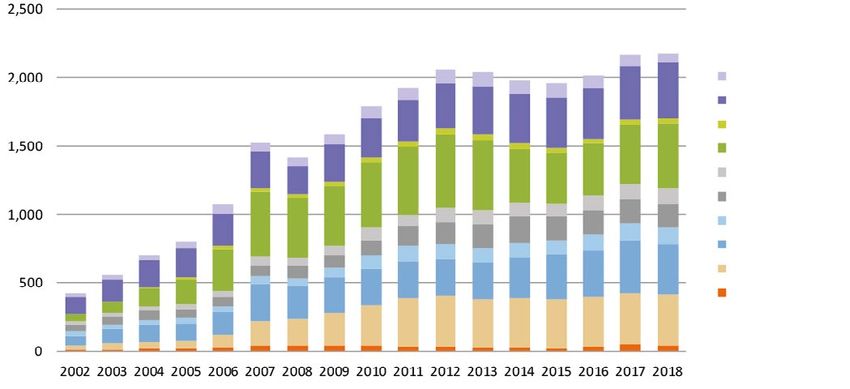

a fronte di una generale debolezza del dollaro USA. Alcuni paesi Nel complesso, il CEMBI ha perso l’1,7% nel 2018, penalizzato in

rappresenteranno l’eccezione a questo trend, in particolare in particolare dalla netta sottoperformance dei titoli high yield con

America Latina, dove le banche centrali di Argentina e Colombia rating più bassi (il segmento investment grade ha ceduto lo 0,7%,

si sono impegnate a ricostituire i livelli delle riserve dopo anni di mentre l’high yield ha perso il 3,1%).

assottigliamento.

“L’ampia varianza degli spread indica

Figura 2: Riserve internazionali dei mercati emergenti (miliardi USD) valutazioni interessanti per il debito corporate

con rating inferiori”

Turchia Per il 2019 abbiamo un outlook positivo, con previsioni di

Corea del Sud

Sudafrica rendimenti del 6-8% per l’asset class trainati da un rendimento

Russia

Polonia

iniziale interessante, un contesto dei tassi più favorevole, bassi

Messico tassi di default e una parziale normalizzazione nei segmenti più

Indonesia

India ampi del nostro universo di investimento. La differenza tra spread

Brasile

Argentina high yield e investment grade ha raggiunto i massimi livelli degli

ultimi anni, a indicare valutazioni interessanti nella parte

dell’universo con rating inferiori. Il CEMBI non ha mai registrato

Fonte: Bloomberg, stime NN IP

9Febbraio 2019

due anni consecutivi di rendimento totale negativo: solitamente Iniziamo il 2019 con un sovrappeso sull’America Latina motivato

un anno con rendimento negativo è seguito da un anno molto dal miglioramento dell’economia e dello scenario politico in

positivo. Brasile. In Argentina abbiamo una posizione in linea con il

mercato, mentre siamo sottopesati in Messico a causa delle

Anche se non prevediamo un deterioramento dei fondamentali, incertezze sulla gestione dell’economia da parte del presidente

è evidente che il ciclo del credito societario sta attraversando la AMLO e dei suoi effetti sulla fiducia delle imprese. Date le

sua fase finale. Ci aspettiamo che l’asset class continui a crescere valutazioni della Turchia, teniamo sotto osservazione il paese in

nel 2019 rispetto al valore attuale, superiore a 1.000 miliardi USD. una prospettiva tattica. Siamo ancora sottopesati sulla Russia,

Questa crescita ha ampliato il set di opportunità a disposizione a causa dell’incertezza relativa al suo rapporto con gli Stati Uniti

degli investitori grazie all’offerta di nuovi emittenti e settori. e alle valutazioni poco allettanti. Riteniamo inoltre interessanti

Mentre l’asset class continua a maturare e le opportunità gli spread in Cina e abbiamo una posizione di sovrappeso sui

disponibili aumentano, cresce la varianza delle correlazioni segmenti più rischiosi del paese.

e della dispersione rispetto agli spread sovrani. In termini tecnici

di mercato l’offerta corporate si allineerà probabilmente ai livelli Il mercato è sceso più del previsto a causa del sell-off

del 2018, mentre i finanziamenti netti dovrebbero essere ancora sul petrolio

gestibili. I fattori tecnici della domanda dipenderanno Il settore petrolio è stato caratterizzato da forte volatilità a fine

dall’evoluzione del sentiment sul rischio nel corso dell’anno, 2018, a causa della diminuzione della domanda globale, dei tagli

ma ci aspettiamo un’inversione dei deflussi registrati nel 2018. alla produzione dell’OPEC e delle sanzioni USA sul petrolio

iraniano. Riteniamo che il mercato petrolifero sia sceso più del

L’analisi per paese evidenzia rischi idiosincratici previsto e probabilmente rimbalzerà nel primo semestre del 2019:

A livello di singoli paesi, nel 2018 sono emersi rischi idiosincratici al momento il rally appare già ben avviato e ci aspettiamo che il

inattesi (in particolare di natura politica). In Messico, l’elezione prezzo rallenti a USD 65-75 al barile (Brent).

di Andres Manuel Lopez Obrador (AMLO) è stata accolta

inizialmente con favore dagli investitori, ma dopo i recenti Le nostre aspettative sui prezzi petroliferi dovrebbero essere

passi falsi del nuovo presidente e il conseguente aumento positive per le imprese minori del segmento esplorazione

dell’incertezza i mercati hanno reagito negativamente. e produzione che mantengono importanti margini e non

Il nostro outlook per il Messico rimane quindi incerto. In Argentina la attraversano una fase di risalita del ciclo del CAPEX. Le forti

popolazione sta esaurendo la pazienza nei confronti delle riforme strutture dei costi e i programmi di copertura dovrebbero

e rimane il rischio che possa riaffermarsi un candidato di sinistra. preservare le metriche del credito anche a prezzi più bassi.

“La situazione economica del Brasile dovrebbe

migliorare dopo diversi anni di rallentamento”

In Brasile, gli iniziali timori di un ritorno a un governo di sinistra

si sono attenuati con l’elezione di Jair Bolsonaro, per il quale

l’economia e la riforma delle pensioni sembrano essere temi

prioritari. Con la sua salita al potere, la situazione economica

del Brasile dovrebbe migliorare dopo diversi anni di rallentamento.

Il paese è comunque un esportatore netto e la sua crescita

dipenderà dalla performance positiva dei paesi importatori.

Nel complesso, il Brasile ha sorpreso al rialzo nel 2018 e ci

aspettiamo che questa sovraperformance continui, anche se

a ritmi inferiori, anche nel 2019.

La Turchia ha sorpreso al rialzo dopo che le politiche economiche

non ortodosse hanno creato notevole incertezza, ampliando

gli spread ai massimi livelli di recente memoria. Le valutazioni

di mercato sono migliorate dopo le modifiche delle condizioni

dei prestiti sindacati per diverse banche turche, il miglioramento

dei rapporti con gli Stati Uniti e la diffusione di dati economici

più positivi. Il rollover del debito ha placato i timori degli investitori

circa la situazione del credito a breve termine. Sebbene la Turchia

si confermi una significativa fonte di rischio, le valutazioni

appaiono interessanti.

10Febbraio 2019

Debito asiatico “Stimiamo un rendimento di mercato pari al 5-7%

per il 2019, con la probabile sovraperformance

Rischi ampiamente compensati dalle dell’high yield rispetto all’investment grade”

valutazioni Stimiamo un rendimento di mercato del 5-7% per il 2019, con la

probabile sovraperformance delle obbligazioni ad alto rendimento

• Nonostante il quadro incerto a breve termine, prevediamo rispetto ai titoli investment grade. Le valutazioni delle obbligazioni

rendimenti discreti per il 2019 high yield asiatiche sono estremamente interessanti: i titoli con

• Stati Uniti e Cina incentivati a trovare un accordo rating BB offrono un spread del 70% superiore rispetto alle

• Settore immobiliare e Indonesia sono posizioni obbligazioni statunitensi con rating simili. Per i titoli singola B,

promettenti; ESG in crescita l’Asia offre un pickup pari al 90% rispetto agli Stati Uniti.

Prevediamo un solo rialzo dei tassi (di 25 pb) da parte della Fed

La volatilità a breve termine cela solidi fondamentali per e ci aspettiamo che i tassi sui Treasury USA aumentino al massimo

il 2019 di 25 punti base.

Nel 2018 i mercati del debito asiatici hanno dovuto affrontare

un contesto difficile, che ha causato rendimenti negativi e un La crescita cinese vacilla, ma le tensioni commerciali

ampliamento degli spread. L’aumento imprevisto delle tensioni appaiono gestibili

commerciali tra Stati Uniti e Cina ha penalizzato il sentiment La Cina figura ancora tra le economie in più rapida espansione,

sui mercati emergenti, mentre la Fed ha alzato i tassi sui Treasury ma i responsabili politici si stanno concentrando sulla qualità,

leggermente più del previsto, a danno della domanda di asset anziché sulla quantità della crescita, un aspetto che ha portato

emergenti. Di conseguenza, la forza del dollaro rispetto alle valute al rallentamento dell’espansione economica rispetto agli ultimi

dei mercati emergenti ha contribuito alla debolezza di tali paesi. due anni. Nel 2018 la Cina ha mantenuto il focus sulla riduzione

Per i mercati del debito asiatici gli spread si sono ampliati di 90 pb dell’indebitamento, con una contrazione della liquidità per le

durante l’anno, generando un rendimento lievemente negativo imprese. Le tensioni commerciali hanno inoltre penalizzato la

pari a -0,7%. I segmenti più rischiosi dei mercati hanno fiducia dei consumatori e delle imprese. A causa del duplice

sottoperformato (high yield in ribasso del 3%), mentre l’investment impatto di questi fattori, i dati relativi al quarto trimestre hanno

grade ha reso lo 0%. deluso le aspettative. A fronte di questa situazione, la Cina si

è attivata per stimolare l’economia attraverso l’allentamento

Vari eventi potrebbero incidere sul sentiment degli investitori nel monetario e ulteriori tagli alle imposte, rivolti soprattutto al settore

primo semestre del 2019. L’esito dei negoziati commerciali tra Cina privato e alle società di minori dimensioni che hanno difficoltà

e Stati Uniti rimane vago e le incertezze in altre regioni (per a ottenere finanziamenti.

esempio la Brexit) potrebbero creare volatilità nel breve periodo.

Quando il clima di incertezza si sarà attenuato, gli investitori In merito alle tensioni tra Stati Uniti e Cina, tutti i segnali sono

dovrebbero iniziare a concentrarsi maggiormente sui positivi ma permane l’incertezza sull’esito finale dei negoziati.

fondamentali societari. Negli ultimi due anni i profili di credito degli Il conflitto non riguarda solamente il commercio, piuttosto

emittenti corporate cinesi sono notevolmente migliorati a seguito rappresenta una lotta tra due poteri, uno emergente e l’altro in

di un aumento della redditività. Sebbene l’atteso rallentamento declino, che continuerà a dominare la scena per decenni. Il surplus

della Cina per quest’anno non lasci molto spazio a una nuova commerciale è l’aspetto più semplice da risolvere, e sia gli Stati

riduzione dei multipli di indebitamento, non ci aspettiamo un Uniti che la Cina sono fortemente incentivati a raggiungere un

ulteriore deterioramento dei fondamentali del credito. A nostro accordo. Ci aspettiamo che un accordo commerciale, associato

avviso i default rimarranno stabili attorno al 2,5%. all’impatto degli stimoli cinesi, migliori il sentiment degli investitori,

l’attività onshore e la fiducia dei consumatori nel 2019.

In termini tecnici, osserviamo un miglioramento nelle dinamiche

dell’offerta. Secondo le previsioni l’offerta lorda si attesterà

attorno ai livelli attuali, tuttavia l’elevato numero di obbligazioni

in scadenza nel 2019 fa diminuire sensibilmente l’ammontare

dell’offerta netta. I fondi dedicati al debito asiatico hanno subito

deflussi nel 2018, ma riteniamo che il trend dovrebbe invertirsi.

Dopo il debole rendimento totale del 2018, le valutazioni sono più

interessanti e potrebbero quindi attrarre gli investitori. I timori

relativi all’aumento dei tassi diminuiranno nel 2019, a sostegno

della nostra view secondo cui la domanda di obbligazioni

asiatiche favorirà maggiormente i rendimenti rispetto al 2018.

11Febbraio 2019

Selezionate aree di opportunità Anche le compagnie di assicurazione vita coreane si distinguono

Negli ultimi due anni, l’Indonesia ha portato avanti le riforme in positivo, e in molti casi sono impegnate a rafforzare la propria

strutturali e migliorato la credibilità della propria banca centrale, posizione di capitale. Le valutazioni delle obbligazioni perpetue

ma essendo un paese vulnerabile verso l’esterno ha risentito del emesse da queste società assicurative sono interessanti.

sentiment negativo e dell’indebolimento delle valute dei mercati Il mercato sta sovrastimando il rischio di mancato richiamo in

emergenti nel 2018. La valuta indonesiana ha quindi subito un questo segmento, in quanto la variazione del quadro normativo

sell-off più pesante rispetto agli altri paesi asiatici e i prezzi delle spingerà le società a richiamare questi strumenti alla prima data

obbligazioni corporate indonesiane denominate in dollari sono utile, generando un interessante rendimento totale.

diminuiti di pari passo. Abbiamo una posizione di sovrappeso sui

titoli societari indonesiani, in quanto riteniamo eccessivi i timori “Gli investimenti ESG sono un’area di sicuro

sul disallineamento valutario dei titoli corporate dell’Indonesia interesse per quest’anno”

(alcuni dei quali generano una parte sostanziale di ricavi in USD),

e con una Fed più accomodante non ci aspettiamo che la Infine, consideriamo l’investimento secondo i criteri ambientali,

debolezza delle valute si ripeta nel 2019. sociali e di governance come un’area di sicuro interesse per

il 2019. In Asia, il trend ESG è decollato negli ultimi anni.

Siamo sovrappesati sui costruttori edili cinesi. Il crollo dei prezzi Prevediamo maggiore attenzione per questi fattori durante l’anno,

obbligazionari ha allargato gli spread, rendendoli molto pertanto le società dovranno migliorare la trasparenza sulle

interessanti. Nonostante le aspettative di stabilizzazione proprie politiche ESG, in particolare nei mercati meno sviluppati.

o addirittura leggera flessione dei prezzi immobiliari cinesi,

non crediamo che i responsabili politici consentiranno un

crollo delle quotazioni in questo settore. Se i prezzi scendono,

prevediamo l’allentamento delle misure di inasprimento

attualmente in vigore. Le società che emettono obbligazioni in

dollari USA sono i maggiori player che si stanno accaparrando

quote di mercato.

Avvertenze o dipendenti potranno essere ritenuti direttamente o indirettamente responsabili

La presente comunicazione è rivolta esclusivamente ad investitori professionali della presente comunicazione. L’investitore professionale farà uso delle informazioni

come definiti nella Direttiva MiFID. La presente comunicazione è stata redatta contenute nella presente comunicazione a suo rischio. La presente comunicazione

esclusivamente ai fini informativi e non costituisce un’offerta, in particolare e le informazioni contenute nella stessa non potranno essere copiate, riprodotte,

un prospetto informativo, o un invito a trattare, acquistare o vendere titoli distribuite o trasferite a soggetti diversi dal destinatario. Il rischio è connesso

o a partecipare ad una strategia di trading, né la prestazione di un servizio all’investimento. Si ricorda che il valore di qualsiasi investimento può aumentare

d’investimento o di ricerca in materia di investimenti. Pur essendo stata dedicata o diminuire e che i rendimenti conseguiti in passato non sono indicativi dei risultati

particolare attenzione al contenuto della presente comunicazione, non è fornita futuri e in nessun caso potranno essere ritenuti tali. La presente comunicazione non

alcuna dichiarazione o garanzia, espressa o implicita, circa la precisione, è rivolta ai Soggetti Statunitensi (US Persons) così come definiti dal Regolamento S,

la correttezza o l’esaustività della stessa. Le informazioni fornite nella presente Norma 902 del United States Securities Act del 1933, né potrà essere utilizzata

comunicazione potranno essere soggette a variazioni o aggiornamenti senza come riferimento dai medesimi soggetti, né ha lo scopo di, e non potrà essere usata

preavviso. Né NN Investment Partners B.V., né NN Investment Partners Holdings N.V. per, sollecitare la vendita di investimenti o la sottoscrizione di titoli nei paesi in cui

né le altre società o unità appartenenti al Gruppo NN, né i suoi amministratori le autorità competenti o la legge lo vietino.

12Puoi anche leggere