ECONOMIA AZIENDALE - ANNO ACCADEMICO 2018/2019 - Appunti Antonella Mele - Andreadd.it

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

ECONOMIA AZIENDALE Appunti Antonella Mele ANNO ACCADEMICO 2018/2019 POLITECNICO DI MILANO Docente: Cristina Masella

Sommario lezione 1: L’IMPRESA .................................................................................................................. 4 le forme giuridiche ...................................................................................................................................... 11 impresa individuale ................................................................................................................................. 12 imprese collettive .................................................................................................................................... 13 utile e dividendi ....................................................................................................................................... 14 società di persona.................................................................................................................................... 15 società di capitali ..................................................................................................................................... 16 la corporate governance ............................................................................................................................. 19 sistema tradizionale..................................................................................................................................... 20 Assemblea degli azionisti......................................................................................................................... 21 Consiglio di amministrazione................................................................................................................... 21 Collegio sindacale .................................................................................................................................... 22 LEZIONE 2: STRATEGIA D’IMPRESA ........................................................................................... 23 area di business ........................................................................................................................................... 24 modello di abell: ...................................................................................................................................... 24 strategia a livello di business: ...................................................................................................................... 26 leader costo ............................................................................................................................................. 27 economie di saturazione ............................................................................................................................. 27 economia di apprendimento ................................................................................................................... 29 innovazione prodotto/processo .............................................................................................................. 30 LEZIONE 3: BILANCIO,ELEMENTI DI BASE .................................................................................. 37 STATO PATRIMONIALE ................................................................................................................................ 38 CONTO ECONOMICO ................................................................................................................................... 39 IL RENDICONTO FINANZIARIO ..................................................................................................................... 39 NOTA INTEGRATIVA..................................................................................................................................... 40 RELAZIONI .................................................................................................................................................... 41 Che cosa sono i postulati del bilancio...................................................................................................... 42 Competenza economica: un esempio ..................................................................................................... 44 Competenza economica: i ricavi .............................................................................................................. 44 Competenza economica: i costi ............................................................................................................... 44 AMMORTAMENTO ...................................................................................................................................... 45 STATO PATRIMONIALE: ATTIVO .................................................................................................................. 46 Lo schema dell’Attivo di Stato Patrimoniale ............................................................................................... 46 I criteri di valutazione IAS/IFRS.................................................................................................................... 47 LEZIONE 4: STATO PATRIMONIALE: ATTIVO .............................................................................. 50 Le poste dell’Attivo ...................................................................................................................................... 50 1

Immobili, Impianti, Macchinari: Contenuto e criterio di iscrizione ......................................................... 50 Immobili, Impianti, Macchinari: Modalità di valutazione ....................................................................... 52 Immobili, Impianti, Macchinari: Modello del fair value .......................................................................... 53 Investimenti Immobiliari: Contenuto ...................................................................................................... 54 Attività Immateriali:Contenuto ................................................................................................................... 55 Avviamento: modalità di valutazione ...................................................................................................... 56 Attività Immateriali a vita definita: I costi di sviluppo ............................................................................. 56 Partecipazioni: contenuto ....................................................................................................................... 58 Rimanenze: criterio di iscrizione e modalità di valutazione .................................................................... 59 ATTIVITÀ FINANZIARE .............................................................................................................................. 60 STATO PATRIMONIALE: PASSIVO................................................................................................................. 60 Il Passivo di Stato Patrimoniale ................................................................................................................... 60 Lo schema del Passivo di Stato Patrimoniale .............................................................................................. 60 MEZZI PROPRI (= PATRIMONIO NETTO/EQUITY) .................................................................................... 60 PASSIVITÀ NON CORRENTI .......................................................................................................................... 63 PASSIVITÀ CORRENTI ............................................................................................................................... 66 CONTO ECONOMICO e RENDICONTO FINANZIARIO ................................................................................... 66 Il Conto Economico ...................................................................................................................................... 66 Gli schemi del Conto Economico ............................................................................................................. 67 Costo del venduto – costo della produzione ........................................................................................... 68 Ricavi........................................................................................................................................................ 69 Plusvalenze da vendita di attività materiali e immateriali ...................................................................... 71 Variazione delle scorte di prodotti finiti e semilavorati .......................................................................... 71 Consumo di materie prime e materiali di consumo ................................................................................ 72 Variazione delle scorte di materie prime ................................................................................................ 72 Costi del personale .................................................................................................................................. 72 Ammortamenti e variazioni di valore delle attività non correnti ............................................................ 72 Utile operativo ......................................................................................................................................... 73 Proventi finanziari (non impo) ................................................................................................................. 73 Oneri finanziari ........................................................................................................................................ 74 Rendiconto finanziario............................................................................................................................. 75 LEZIONE 5: Il bilancio : Analisi ad indici ................................................................................... 76 INDICATORI DI LIQUIDITÀ ............................................................................................................................ 77 Analisi di liquidità di Breve Termine ........................................................................................................ 77 SOLIDITÀ PATRIMONIALE: ........................................................................................................................... 79 INDICI DI REDDITIVITÀ ................................................................................................................................. 79 Leva Finanziaria ........................................................................................................................................... 85 IL SISTEMA DI CONTABILITÀ ANALITICA ...................................................................................................... 88 2

(O ANALITICA O DEI COSTI).......................................................................................................................... 88 Piani Dei Centri Di Costo .......................................................................................................................... 89 LEZIONE 6: DECISIONI DI INVESTIMENTO ................................................................................. 92 impatto ........................................................................................................................................................ 92 delta t benefici ............................................................................................................................................. 92 reversibilità della decisione ......................................................................................................................... 92 net present value......................................................................................................................................... 94 i(t) : investimenti ......................................................................................................................................... 95 calcolo dei cash flows .................................................................................................................................. 96 ammortamenti ............................................................................................................................................ 97 Quando un investimento è positivo? ...................................................................................................... 97 3

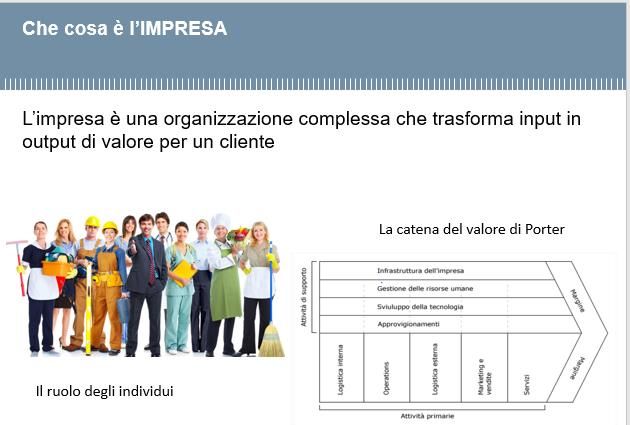

LEZIONE 1: L’impresa Un’impresa è un’attività economico-organizzata => esistono un tot di persone che lavorano assieme per raggiungere un determinato obiettivo (scomposto in più attività). Si tratta quindi di un’organizzazione complessa fatta da individui. Un’organizzazione non è necessariamente un’impresa, Quando abbiamo un’organizzazione abbiamo diversi tipi di problemi da gestire: 1. Divisione del lavoro e coordinamento (La complessità è trainata dal numero di persone: un’azienda è tanto più complessa quanto maggiore è il numero di attori che sono coinvolti: dipendenti) 2. esiste un altro elemento di complessità tecnologica. 3. La microimpresa opera nel settore in cui nasce mentre le grandi imprese operano in un settore più ampio. => problema geografico di ampliamento dell’impresa Il mondo della strategia da sempre parla del valore che le imprese creano per gli azionisti: l’impresa nasce per volontà di imprenditori che decidono di investire in un’impresa e non di mettere soldi in 4

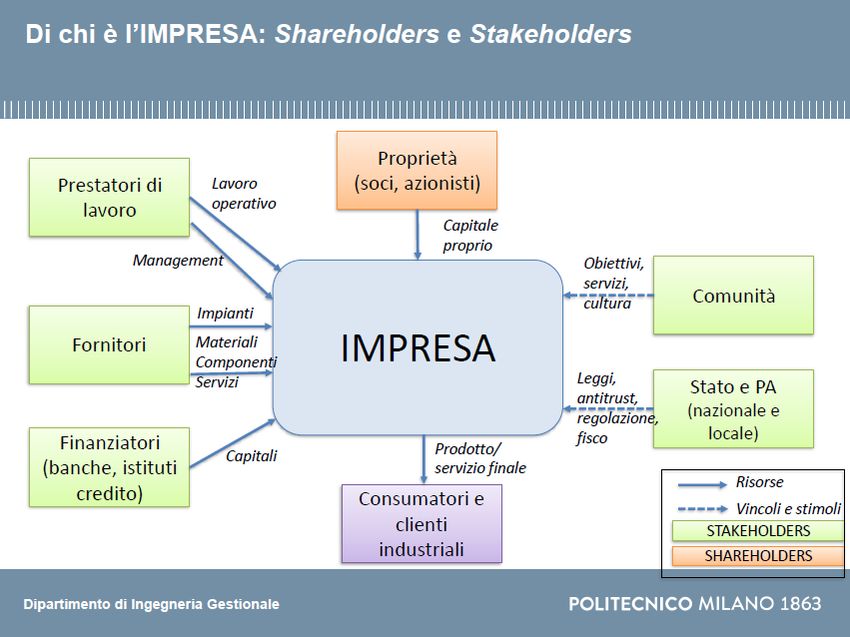

banca/borsa perché sono animati da uno spirito di voglia di fare impresa e che in questo modo si possa ottenere un investimento proporzionale al tempo. Chi lavora in un’azienda guadagna: stipendio base + incentivo: l’incentivo è legato ai progressi che si sono fatti in quanto azienda o persona o gruppo => è una quota addizionale sullo stipendio base. Le startup nei primi anni non hanno capacità di retribuire la forza lavoro, ma nel lungo termine l’imprenditore si aspetta di dare valore legato alla possibilità di vendere ad un prezzo maggiore e di generare flussi di cassa. La strategia è una disciplina che studia come l’impresa crea valore. Quando si parla di impresa bisogna riuscire a capire come si pone la stessa rispetto a quello che viene definito gruppo di imprese. ciascuna casella è una società autonoma quindi dal punto di vista giuriditico è un’altra società ma è posseduta al 99- 100% da MAPEI spa. Quando esistono dei collegamenti societari di questi tipo, non ha senso leggere l’impresa come singola ‘casellina’ perché la strategia dell’impresa, le scelte d’impresa sono tutte integrate. Se l’azienda è autonoma i confini dell’azienda sono quelli di cui si sta leggendo il bilancio e di cui si sta guardando il sito perché è un’entità autonoma e indipendente; se invece fa parte di una struttura come questa allora è necessario andare a leggere il bilancio dell’azienda in alto. Più le aziende sono grandi, più si finisce in casi come questi. (Shareholder = coloro che detengono la proprietà dell’impresa. Stakeholder = coloro che partecipano alla vita dell’impresa, a diverso titolo e con diversi ruoli, e sono comunque sensibili ai suoi comportamenti) 5

NB: L’impresa è un ente che è sì indipendente, autonomo, ma che ha delle regole che ne impediscono la completa autonomia! Le imprese sono autonome perché sono sempre libere di prendere decisioni su: - Quando nascere; - Come crescere; (nessuno obbliga le aziende a crescere) - Chiudere; (non è necessario andare male per decidere di chiudere un’impresa) - Come operare e competere (le aziende possono cooperare con altre imprese, con i fornitori perché vede nella cooperazione un valore; oggi i sistema industriale è un sistema che vede all’interno della filiera di produzione fortissima attività cooperativa. Es: pelletteria di lusso -> il modo in cui si fanno, ad esempio, le borse non è quello da grande impresa che fa tutto da sola, ma ci sono coloro che le disegno e una grandissima rete di fornitori sub-appaltati => l’azienda mantiene in casa la parte creativa e poi ha tutta una serie di piccole aziende che si occupano della produzione vera e propria; questo è un meccanismo cooperativo estremamente forte. Il conto terzista da solo non sarebbe in grado di fare quasi nulla e che deve sottostare a delle norme di riservatezza => se viene beccato a contraffare borse e a venderle sul mercato parallelo esce da tutto il sistema però accetta di lavorare in conto terzi. Esiste però, anche, tutto un sistema di competizione tra le aziende; in alcuni casi è estremamente forte perché basato su una guerra di prezzo (es: cellulari)). - Come produrre e dove produrre (nessuno obbliga l’azienda ad andare fuori dal proprio paese, ma se lo fa è perché conviene: i centri di ricerca vengono spostati perché ci sono dei meccanismi di scala che sono legati alle dimensioni minime dei centri di ricerchi e questi ultimi li si pone nel paese che offre le migliori garanzie per l’azienda che deve fare ricerca e sviluppo). L’impresa però opera all’interno di mercati e quindi deve: - Rispettare le leggi (gli Stati sono degli importanti stakeholders per le imprese: sono soggetti portatori di interesse per quelle imprese; le leggi sono da una parte fatte per salvaguardare l’ambiente in cui vivono i cittadini e dall’altra per tutelare i diritti dei lavoratori; altre volte sono fatte per incentivare i sistemi economi -> industria 4.0 Le leggi in questo caso sono state fatte per incentivare e far riemergere un settore italiano che è quello della manifattura: sono manovre che consentivano alle aziende di investire del denaro per ammodernamento degli impianti per renderla maggiormente digitalizzata, sicura ecc.) - Relazione tra l’impresa e il mondo del lavoro e quindi i suoi dipendenti: da un lato ci sono i contratti di lavoro, la rappresentanza sindacale ed in più i dipendenti di un’impresa sono il cuore di un’azienda => se insoddisfatti, non consentono all’azienda di dare il meglio di sé. Il successo delle imprese passa attraverso la capacità di avere al proprio interno persone felici di lavorare. - Fornitori: sono coloro che devono garantire la disponibilità di materie prime: su alcuni prodotti importanti che sto realizzando (sistemi frenanti su una motocicletta), la relazione tra clienti e azienda va oltre la normale relazione tra consumatore e fornitore => forte relazione! - Finanziatori (banche): x finanziare i progetti perché non sempre l’azienda ha tutte le risorse finanziare pronte al momento in cui servono => le banche prestano i soldi, si fanno pagare 6

per questa azione (interessi) e investono altrove. Il tasso di interesse è una scelta che è tipica della banca centrale che tende a indirizzare la cosiddetta politica monetaria. - Comunità/ cittadini: viviamo le aziende del territorio come datori di lavoro, rischio per la salute, elementi di sviluppo urbanistico perché occupano quartieri, costruiscono stabilimenti. Quindi la comunità che è rappresentata dai comuni, dai comitati di cittadini ecc sono uno stakeholder importante che le aziende cominciano a notare. È da poco che le aziende fanno caso a questo mondo della comunità, mentre banca, dipendenti e fornitori sono all’attenzione dei gestori di impresa da sempre. Se ne parla da quando si parla di bilancio sociale (bilanci di sostenibilità e sono bilanci che contengono non solo il fatturato ma il cosa ho fatto) - Stato: tasse da pagare, leggi da rispettare ecc.. Quindi nella slide in alto riconosciamo gli azionisti, i proprietari che sono chiamati SHAREHOLDERS, coloro che comprano che possiamo essere noi CONSUMATORI così come altre aziende e poi le cinque grandi categorie di STAKEHOLDERS. Le aziende profit sono proprio quelle in cui il concetto di azionista è proprio quello dell’imprenditore che investe del danaro (flussi di cassa) in un’azienda e l’impresa restituisce all’imprenditore flussi di cassa. Nella logica dell’impresa profit, il valore è definito : ∞ VALORE= ∑ =0 ( ) − ( ) (t=0 = oggi, t=∞ = futuro) Il valore per l’azionista in un’azienda profit nasce dalla differenza tra i flussi che l’azienda riesce a restituire all’azionista rispetto a quelli che sono stati investiti. Tuttavia l’attività imprenditoriale un’attività che si proietta sul lungo termine, non è una condizione che si crea ogni anno ma l’importante è che in futuro questa condizione accada. 7

Quando si dice che l’azionista tende a massimizzare il valore economico significa che cerca di massimizzare questa espressione => quello che gli torna indietro deve essere superiore a quello che ha investito. La caratteristica delle aziende profit è quella di mantenere utili elevati perché quello che torna indietro è l’utile che l’impresa restituisce ed è anche quella di farlo attraverso clienti soddisfatti perché l’impresa genera utile se riesce a vendere; riesce a vendere se quello che vende ha un valore per chi li compra e i prodotti hanno un valore se il cliente è soddisfatto. Esiste un mondo legato alle aziende NO PROFIT: l’equazione dominante è quella legata ad un tipo di ragionamento differente: Non esiste l’azionista a cui render conto ma esiste un’organizzazione che si preoccupa di raccogliere fondi per realizzare progetti e quello che serve è usare al meglio quelle risorse. Nel valutare un’azienda no profit si deve tener conto di due indicatori: - capacità di raccolta, quanti sono i soldi raccolti - quante risorse sono state bruciate per raccogliere quei fondi. Il valore dell’output è molto diverso e misurato non soltanto sulla base dei fondi raccolti, ma anche su quanto si è riusciti a distribuire tali fondi nelle zone di maggiore necessità. Es: per l’AVIS è importante raccogliere fondi per sostenere l’attività di prelievo di sangue, ma dall’altra parte è anche fondamentale riuscire a sostenere il fabbisogno di sangue laddove serve. I modelli di gestione del modello profit e no profit, il modo in cui si leggono i bilanci, il modo in cui si gestiscono tali aziende sono completamente diversi. Ogni tanto ci sono delle aziende che sono il miscuglio delle due e sono legate ad una normativa recente, la normativa delle imprese sociali, in cui la connesione profit e no-profit si va a mischiare. Nella slide abbiamo un esempio: l’anima profit è quella degli azionisti che voglio trarre profitto dalla vendita, ma c’è anche un obiettivo no profit legato all’impatto positivo sull’ambiente. In che modo le aziende entrano a far parte effettivamente di quella categoria? Lo diventano se riescono a dimostrare che una quota rilevante degli investimenti non è fatta per aumentare l’efficienza, produrre un prodotto migliore, ottenere una quota di vantaggio rispetto ai competitori ecc, ma vengono fatti a quasi a fondo perduto e sono orientati all’obiettivo del bene pubblico. 8

Perché è diverso produrre un bene piuttosto che un servizio? 1. Come si misura la qualità di beni e servizi? I beni/prodotti si riescono a valutare in termini oggettivi di qualità. (es: la qualità dei dolci si può misurare misurandone le caratteristiche: peso, struttura ecc), la qualità di un bene industriale è stramisurata attraverso dei test => La qualità dei beni è misurabile attraverso dei sistemi da ingegnere. Per i servizi funziona diversamente: come si fa a dire che un albergo offre dei servizi di buona qualità? Oggigiorno si legge la recensione, le stelle, ma le stelle non hanno lo stesso valore per ogni hotel. Quindi sostanzialmente mentre il servizio si compra sulla base di valutazioni più o meno soggettive e lo si usa in un momento successivo, il prodotto si consuma contestualmente alla fase di acquisto. (es: si va a fare un viaggio, lo si è comprato e lo si sta usando; si viene ricoverati in ospedale, si è coproduttori di quel servizio perché si sta ricevendo un servizio che si è comprato ma se ne si sta anche usufruendo. Al ristorante, le richieste fatte impattano molto sul giudizio che ci si può fare di quel ristorante => non c’è possibilità di rendere oggettiva la qualità di quel servizio). I servizi si valutano solo sulla qualità percepita. I voti di booking sono un modo per convertire la qualità percepita di tanti utenti in qualcosa che sembra oggettivo ma è solo la sinesi delle qualità percepite. In un caso si può progettare la qualità a tavolino, nell’altro no perché il consumatore ha un ruolo più attivo. 2. Pianificazione La produzione non segue esattamente la stagionalità, ma inizia leggermente prima, ma perché? Perché se la domanda è fatta come in figura (onda) (asse x = tempo, asse y = quantità), le aziende che devono produrre con degli impianti si mettono con una produzione fatta a retta parallela all’asse x in modo da avere i prodotti necessari nel periodo di maggiore richiesta, già prodotti prima perché ci sono i magazzini. I prodotti si possono mettere a magazzino, mentre non è possibile per un tavolo al ristorante. 9

Qualunque impresa sta imparando a cimentarsi con questi problemi (1 e 2), si stanno studiando tecniche. Sempre più i servizi vengono progettati come se fossero dei prodotti e sempre più si sta cercando di immaginare dei sistemi per pianificare bene la produzione (es: sistemi di prenotazione dei servizi in maniera anticipata). Non esiste alcuna azienda che produce solo prodotti! Qualunque azienda che produce prodotti lo fa agganciando una serie di servizi pre e post vendita e quindi qualunque impresa ha imparato a cimentarsi con questi problemi (qualità, cliente come attore nella produzione del servizio e che può distruggere il valore del servizio e nella difficoltà della pianificazione). Es: molte aziende industriali vendono i prodotti con servizi di manutenzione, installazione e formazione. Non c’è più alcun bene industriale venduto senza questo tipo di servizio. I pace-maker sono connessi ad una piattaforma digitale che consente di ricevere e mandare informazioni e controllare quando effettivamente sta succedendo qualcosa. Esistono dei servizi particolari in cui non c’è un vero e proprio mercato libero: servizi di pubblica utilità! Gli alberghi non sono indispensabili e può definire il prezzo in modo totalmente libero, mentre l’atm non sceglie il prezzo del biglietto da sola, ma deve discutere con comune, regione ecc… ATM è una società per azione, ma non può decidere da sé, perché offre un servizio di pubblica utilità che è il trasporto. L’ATAC è in perdita ma chi copre le perdite? Il comune di Roma! Tutte queste aziende sono aziende in cui c’è una componente di finanziamento pubblico in maniera diretta (finanziamento per esistere) e indiretto (sistemi tariffari e inesistenza di competizione). Es: Non posso aprire un ospedale e godere dei finanziamento del SSN, devo passare attraverso un accreditamento ovvero rispettare dei requisiti e poi essere messa a contratto quindi concordare con la regione Lombardia che i miei servizi sono indispensabili per il sistema sanitario della regione Lombardia. I mercati sono regolamentati perché per entrare bisogna essere autorizzati e i prezzi sono regolati. Questo vale per i settori in cui la competizione regolata è considerata un bene per i cittadini. Alcune di queste aziende erano totalmente pubbliche inizialmente ma ora non lo sono più: ad esempio poste italiane. Dal punto di vista giuridico le aziende nascono dai contratti stipulati tra i soggetti di quelli che le fondano. 10

LE FORME GIURIDICHE Esistono diverse angolature da cui analizzare l’impresa Dal punto di vista economico • Impresa come insieme di attività che trasformano input in output; • Impresa nel contesto societario. Dal punto di vista giuridico • Impresa come soggetto di fronte alla legge; • Per avviare un’impresa è necessario individuare la forma giuridica più idonea; • Forma giuridica = è la forma scelta dall’impresa relativamente alla tipologia del soggetto giuridico a cui farà capo l’azienda, e le norme a cui esso dovrà sottostare. Perché parlare di forma giuridica d’impresa? Esistono diverse forme giuridiche. La scelta di quale forma giuridica meglio si adatta all’azienda è uno dei momenti fondamentali della creazione di una impresa e dipende da : • Numero di promotori • Natura attività esercitata • Dimensione attesa • Disponibilità di capitali • Grado di responsabilità che i soci intendono assumere • Possibilità o meno di ricorrere particolari forme di finanziamento (es: Per essere quotati in borsa bisogna essere necessariamente un SPA) 11

Il soggetto economico è colui che sceglie quindi il responsabile della decisione mentre il soggetto giuridico è la persona o azienda che risponde giuridicamente delle azioni compiute. La tabella cerca di spiegare la differenza. es: azienda che è accusata di aver violato delle regole sulla gestione del personale, la resp. Giuridica è della azienda, ma esiste un tema di chi ha preso la decisione che è il soggetto economico; in alcune imprese i due sono sovrapposti. Il soggetto giuridico nel caso delle società di persone sono gli stessi soci perché sono loro che rispondono di eventuali ammanchi mentre in quelle di capitali è la sola società. Il soggetto economico è nelle società di persone di norma il socio mentre in quelle di capitali può essere il manager, chi governa, dipende dai casi. IMPRESA INDIVIDUALE È la forma giuridica più semplice, meno onerosa e che non necessita di particolari formalità; in questo caso il titolare è imprenditore e lavora o da solo o con i propri familiari. Secondo la legge, un’Impresa Familiare è un’impresa familiare in cui i familiari sono “collaboratori” dell’imprenditore e hanno diritto alla partecipazione agli utili in misura massima del 49%. (se la divisione dell’utile è 10% all’imprenditore e 90% ai familiari non può essere considerata impresa familiare). Il titolare-imprenditore: • rischia il proprio capitale; • presta la propria attività; • è soggetto economico: esercita potere decisionale in modo esclusivo; • è soggetto giuridico: si accolla in modo solidale e illimitato(*) tutti i diritti che soggetti terzi (stakeholders) vantano nei confronti dell’impresa; • esercita tutti i diritti dell’attività imprenditoriale (quota dell’utile); • si può avvalere del contributo dei familiari. Ha il vantaggio di essere ‘niente’, non c’è quasi nessun vincolo; apro una partita IVA e sono responsabile di tutti gli impegni verso terzi. (es: sono un imbianchino, non ho soldi per pagare il fornitore di materiale, devo cercarli da qualsiasi parte; se il cc dell’impresa è vuoto, devo andare a prendere i soldi da un qualunque altro cc. Non posso limitare la mia responsabilità! (*)se mi sono esposta molto devo anche ipotecare la casa o cose del genere) 12

Non si possono avere dipendenti e non si può crescere. Le ‘vere’ imprese sono le… IMPRESE COLLETTIVE Società: CONTRATTO tra due o più persone (fisiche o giuridiche) che conferiscono BENI e SERVIZI per l’esercizio in comune di un’ATTIVITA ECONOMICA. Questo contratto è quello che consente a più persone di versare il cosiddetto CAPITALE SOCIALE: il contratto consente di versare nella costituzione di un’impresa del danaro che può essere già espresso in quanto è cassa, ma potrebbero anche essere dei beni trasformabili in valore monetario. es: 3 soci -> azienda nasce con l’obiettivo di mettere in vendita un prodotto brevettato. Si devono avere 2 perizie: una che dice quanto vale il capannone e una quanto vale il brevetto. Una volta raccolte si è in grado di formare una società che avrà un capitale sociale di questo tipo: 1mln = capitale sociale Socio B spetta il 20% della società Conoscere le quote societarie è essenziale perché l’utile che si genera alla fine dell’esercizio viene diviso tra i soci secondo le quote societarie. In sintesi: creo una società facendo un contratto che contiene informazioni slides 23 (nome, chi sono i soci, dove è la sede della società, qual è l’oggetto sociale e quali sono le quote). L’atto di costituzione e lo statuto sono depositate in camera di commercio. Qualsiasi azienda è censita! A valle della registrazione del contratto si diventa un soggetto giuridico dotato di partita IVA quindi identificato al nostro sistema (agenzia delle entrate -> sistema delle imprese). 13

Lo statuto definisce le regole di funzionamento dell’azienda e definisce cosa l’azienda può e non può fare e come. UTILE E DIVIDENDI È il valore di sintesi ottenuto in via residuale dalla differenza tra ricavi e costi. La distribuzione degli utili avviene in funzione della quota che ciascun socio detiene del CS. Ad ogni socio spetta quindi un dividendo proporzionale alla sua quota. UTILE= ricavi – costi L’utile che viene diviso tra i soci ci sono tutti i ricavi depurati dei costi sostenuti. L’utile NETTO è l’ ”ultima riga”: si parte dai ricavi in alto e si tolgono tutti i costi. Le aziende profit hanno l’obiettivo di generare questo utile e rimandarlo verso gli azionisti Le società profit sono di due tipi: DI PERSONE o DI CAPITALI. Si distinguono in : ▪ società di persone: ogni socio è responsabile (con i propri beni) di tutti gli impegni della società; si parla infatti di responsabilità illimitata e solidale. ▪ società di capitali: ogni socio è responsabile degli impegni della società solo per il capitale conferito; si parla di responsabilità limitata ai conferimenti e non solidale. Es società di persone: A -> MASELLA (soldi) B -> XX (brevetto) C -> YY (capannone) 14

Dopo alcuni anni il brevetto non va => non c’è un ricavo, ci sono dei debiti in fornitori da pagare, banche e dipendenti Supponiamo che il danno sia di 2mln€ e che al massimo si riescano a recuperare 200K => resta un danno di 1mln800€. Se questa è una società di persone, il danno rimanente, che è ben superiore del milione iniziale che si era investito, deve essere ripagato dai tre soci secondo le quote societarie: la Masella deve ripagare il 60%, il socio B il 20% e il socio C il 20%. Se B e C non hanno soldi sufficienti, ‘illimitato e solidale’ significa che il socio A deve entrare a supporto con tutto il patrimonio. La società di persone non è adatta a competere in un mercato complesso di beni industriali e la si usa solo in determinati casi. Nella società di capitali la responsabilità è ‘limitata ai conferimenti e non solidale’: se c’è un buco di 1mln, in quanto soci rispondiamo solo per 1mln e cioè si dice ‘ho perso tutto, non c’è nient’altro, grazie, arrivederci’, ma il buco non è coperto attraverso i miei beni a meno che non si tratti di bancarotta fraudolenta. Il buco di 1mln800€ deve essere ripartito tra i soggetti che l’hanno perso. Per le società di capitali esistono una serie di sistemi di controlli per evitare che questo accada perché in seguito a questo gli stipendi non vengono pagati, le banche nemmeno, i fornitori devono stracciare le loro fatture e il fisco non viene pagato => nei fallimenti delle società di capitali c’è un impatto su tutti gli stakeholders sostanziale. Quindi le società di persone sono libere nella gestione sostanzialmente mentre quelle di capitali sono molto più regolate quanto più grandi sono. SOCIETÀ DI PERSONA ▪ Società semplice (s.s.); ▪ Società in nome collettivo (S.n.c.): società di persone in cui tutti i soci rispondono agli impegni societari in modo solidale; ▪ Società in accomandita semplice (S.a.s.): come S.n.c. ma con due categorie di soci. Può esistere se c’è almeno un socio per ognuna delle seguenti categorie: • soci accomandatari; • soci accomandanti. Società in nome collettivo sono spesso aziende che operano nel settore dell’edilizia, della ristorazione e di queste fanno parte solitamente le imprese familiari. Sono quelle società che hanno la caratteristica di non avere grandi investimenti industriali e quindi non hanno bisogno di impegnarsi tanto con le banche e non hanno bisogno di tanto personale. 15

✓ È una forma giuridica molto diffusa; ✓ La responsabilità dei soci è solidale e illimitata; ✓ Un socio è responsabile della amministrazione e della gestione; ✓ L’utile viene suddiviso proporzionalmente alle quote di capitale; ✓ Il nome della società contiene il nome di un socio. Nella società semplice: ✓ L’atto costitutivo non deve essere necessariamente pubblico, può consistere anche in un semplice accordo verbale; ✓ Può essere usata solo per svolgere attività non commerciali; ✓ Può avvenire una gestione disgiunta della società da parte dei soci: ciascun socio può procedere da solo agli atti di gestione, ma ciascun socio può opporsi all’operazione prima che essa sia compiuta. Le società in accomandita semplici sono quelle in cui c’è un socio che vuole restare fuori dalle responsabilità. (esempio di prima: la Masella mette il danaro, fidandosi della possibilità di sviluppo del brevetto, ma non si immischia nella gestione dell’impresa e quindi non vuole essere coinvolto nei problemi). ✓ I soci si dividono in: • accomandatari: sono responsabili della gestione e degli impegni della società in modo solidale e illimitato; • accomandanti: rispondono solo del capitale investito e non hanno funzione attiva nella gestione della società; I primi cioè sono soggetti dotati di capacità imprenditoriali, ma non supportati da disponibilità di capitale sufficiente per il finanziamento della loro attività imprenditoriale. I secondi sono invece soggetti disposti ad investire il loro patrimonio inattività nella cui gestione non intendono intervenire. ✓ L’utile è ripartito proporzionalmente alle quote di capitale; ✓ Il nome della società contiene il nome di un accomandatario. SOCIETÀ DI CAPITALI ✓ Società a responsabilità limitata (s.r.l.) ✓ Società per Azioni (s.p.a.) ✓ Società in accomandita per azioni (s.a.p.a.) ✓ Società consortili (a responsabilità limitata o per azioni) 16

Società a responsabilità limitata • Il capitale sociale è suddiviso in QUOTE DI CONFERIMENTO, non commerciabili sul mercato; • Le quote non sono necessariamente proporzionali all’entità dei conferimenti; • Deve costituirsi con un capitale non inferiore a 10 mila euro (di cui il 25% versato in denaro al momento della costituzione); • L’assemblea ordinaria e straordinaria dei soci detiene il potere deliberativo; • L’amministrazione spetta a uno o più soci; • Gli utili sono distribuiti ai soci proporzionalmente alle quote di capitale possedute. La differenza tra la s.r.l e le s.p.a è l’AZIONE che esiste nelle s.p.a. che è il TITOLO UNITARIO DI POSSESSO. Società per azioni • È flessibile: permette di gestire attività di diverse dimensioni; • Limita il rischio dei soci al solo capitale da essi detenuto (come tutte le società di capitali); • E’ rapido e semplice il processo di cessione da parte di un socio della propria quota di CS, poiché questo è suddiviso in azioni (unità elementari del CS che possono essere transate); • Deve costituirsi con un capitale non inferiore a 120 mila euro (di cui almeno il 25% versato in denaro al momento della costituzione); • Sono obbligatorio i 3 tradizionali meccanismi di governance: – assemblea degli azionisti (funzione deliberativa) – consiglio di amministrazione (funzione esecutiva) – collegio sindacale (funzione di controllo) L’S.R.L ha un capitale sociale (il L’ s.p.a ha un capitale sociale che è espresso valore dell’azienda quando viene come: costituita) che è: n° azioni*valore nominale azione la somma dei conferimenti es: 100 (n azioni) * 10000€ (valore unitario) e ogni socio possiede una quota = 1000000 (capitale sociale) (quota percentuale Una volta che l’azienda è costituita secondo il modello a dx, l’azionista compra, ad esempio 30AZIONI => versa 300mila€ quindi il risultato è che ha ancora il 30% delle quote, ma questo 30% delle quote è espresso tramite il possesso di un certo n° di azioni. DIFFERENZA: nell’s.r.l. si è fatto un atto societario per dire qual è il capitale sociale e quali sono le quote. Se si vuole gestire un cambio di questo assetto si deve passare attraverso il notaio, i soci devono essere d’accordo ecc., mentre nel s.p.a si parla di compra-vendita di azioni: ho comprato 30 azioni, ne voglio vendere 10, l’atto riguarda la mia cessione di 10 azioni ad un altro soggetto. La capacità di modificare l’assetto societario in un s.p.a. è più elevata che in un s.r.l. perché le seconde sono più piccole, i soci governano, sono presenti nei posti di comando dell’impresa (ammiistratore delegato, direttore di produzione ecc), lavorano nell’impresa. I soci del s.p.a. non necessariamente lavorano nell’azienda, sono spesso possedute da soggetti che hanno un interesse esterno di investimento nell’azienda e che non sono necessariamente nei meccanismi di gestione dell’azienda. 17

Possono fare delle ‘cose’ in più È necessario un meccanismo di governance estremamente formale Le s.p.a. quando necessitano di soldi possono chiederli non solo alle banche, ma anche ai cittadini => OBBLIGAZIONI. Azionisti ✓ Azionista= soggetto che detiene le azioni ✓ L’azione è un certificato che testimonia i diritti vantati dall’azionista sull’impresa; ✓ L’azione ha un valore: • nominale, pari al valore di emissione alla costituzione del capitale sociale; • di libro, pari al valore del patrimonio netto; • di mercato, pari al valore corrente dell’azione sul mercato azionario. Diritti degli azionisti • di ripartizione degli utili: all’azionista spetta una quota di dividendi proporzionale alla quota di CS detenuta; • di opzione: l’azionista può esercitare l’opzione di sottoscrivere o meno nuove azioni quando queste vengono emesse (in occasione cioè di aumenti di capitale); • di partecipazione al voto: l’azionista può votare nelle assemblee e il peso del voto è proporzionale alla quota di CS detenuta (one share – one vote); • di liquidazione: in caso di fallimento l’azionista ha diritto alla restituzione del conferimento iniziale; • di recesso: l’azionista può vedersi rimborsate le azioni se l’impresa per esempio muta l’oggetto sociale o la propria sede. Come liberi cittadini quando si hanno delle risorse finanziare si può andare in banca e chiedere come investirli: le alternative sono un investimento nei titoli di stato, in fondi assicurativi o investimento in obbligazioni. Obbligazioni: sono dei titoli che le società s.p.a. emettono con lo scopo di chiedere un prestito ai cittadini per poter investire nei propri progetti. Non lo fanno gratuitamente, ma promettendo un rendimento. Quando decido di comprare un’obbligazione, divento un finanziatore di quell’impresa e so che quell’impresa mi ripagherà al termine della scadenza. Alcune di queste obbligazioni possono diventare azioni. • L’emissione di obbligazioni rappresenta una forma di finanziamento tipica delle società per azioni; • OBBLIGAZIONE: titolo di credito che incorpora il diritto alla restituzione del capitale e al pagamento degli interessi mediante cedole periodiche. Rappresenta un debito dal punto di 18

vista della società emittente: l’impresa si impegna a remunerare a condizioni contrattualmente concordate il capitale e a restituirlo integralmente; • OBBLIGAZIONI CONVERTIBILI: a scadenza, il possessore può decidere di convertire le obbligazioni (titoli di credito) in azioni (titoli di proprietà) secondo un rapporto di concambio definito in sede contrattuale (es.: ogni 2 obbligazioni 1 azione). => si diventa azionari di un’impresa. Società in accomandita per azioni ✓ E’ una S.p.A. con due tipologie di soci: • Accomandatari (partecipano all’amministrazione della società e rispondono degli eventuali debiti); • Accomandanti (non partecipano all’amministrazione e si impegnano solo per il capitale versato); • Può emettere obbligazioni; ✓ Ha gli stessi organi di gestione della S.p.A. LA CORPORATE GOVERNANCE Una definizione: “I meccanismi di governo delle società-imprese, in particolare (ma non solo) di quelle che ricorrono al mercato finanziario per approvvigionarsi di denaro, devono essere tali da garantire –seppur in un contesto dominato dal rischio – una gestione improntata all’efficienza e all’integrità aziendale, ovvero alla creazione di valore economico” Ossia: • La corporate governance è il sistema di regole secondo le quali le imprese sono gestite e controllate; • Obiettivo principale della corporate governance: massimizzazione del valore per gli azionisti. 19

Quindi i meccanismi di governance sono importanti perché consentono di tenere sotto controllo quello che fa un’impresa e dare le giuste garanzie sia agli azionisti che a noi cittadini. I meccanismi di corporate governance regolano 4 aspetti: – Proprietà: definizione strategia dell’azienda, delibere sull’evoluzione futura (assemblea dei soci); – Amministrazione: gestione della società (prendere le decisioni di breve e di lungo periodo) per attuare l’oggetto sociale; – Controllo sulla gestione: vigilanza sull’osservanza della legge e dello statuto, sul rispetto dei principi di corretta amministrazione ed in particolare sull’adeguatezza dell’assetto organizzativo, amministrativo, contabile e del sistema di controllo interno adottato dalla società e dal suo concreto funzionamento; – Controllo contabile: verifica della regolare tenuta della contabilità sociale e della corretta rilevazione dei fatti di gestione nelle scritture contabili e verifica della rispondenza del bilancio d’esercizio alle risultanze delle scritture contabili; Obiettivo: • introdurre norme più cogenti rispetto al passato • prevedere la possibilità che siano le società a introdurre liberamente nei loro statuti l'adesione a codici di autodisciplina (es: Codice Preda) In funzione dell’organo a cui sono affidate le attività precedentemente descritte (amministrazione, controllo sulla gestione, controllo contabile), esistono 3 sistemi di governance: – Sistema tradizionale: ispirato al nostro ordinamento storico, ma rivisitato; – Sistema dualistico: ispirato all’ordinamento tedesco; – Sistema monistico: ispirato all’ordinamento anglosassone. SISTEMA TRADIZIONALE Gli organismi di gestione sono i seguenti: – Assemblea degli azionisti (funzione deliberativa) – Consiglio di amministrazione (funzione esecutiva) – Collegio sindacale (funzione di controllo sulla gestione) – Società di revisione (funzione di controllo contabile) Nell’ s.r.l. i soci sono mani in pasta => sanno perfettamente quello che succede in azienda tant’è che il sistema tradizionale non esiste nell’s.r.l.! Questo sistema è obbligatorio per le s.p.a.! Nell’s.p.a. c’è differenza tra chi mette i soldi (azionisti) e chi governa l’impresa (consiglio di amministrazione). Che ruolo hanno gli azionisti? Gli azionisti hanno come unico strumento quello di ritrovarsi una/due volte all’anno per delle assemblee che hanno il compito di approvare il bilancio di esercizio. L’azionista può vedere come sta andando un’azienda tramite la lettura del bilancio. Una volta che l’ha approvato deve decidere se ci sono i dividendi (quota parte dell’utile che torna all’azionista). Se c’è dell’utile l’azionista chiede indietro qualcosa o se coloro che gestiscono l’impresa hanno dei progetti per lo sviluppo, l’azionista può decidere di reinvestire tutto. 20

È il consiglio di amministrazione in approvazione di bilancio che definisce le politiche di investimento delle imprese. L’assemblea di azionisti può confermare o revocare coloro che amministrano => confermano o sostituiscono l’amministratore delegato. È sempre in assemblea dei soci che si stabilisce se è necessario ricorrere a capitale (emissione di obbligazioni). Assemblea degli azionisti È costituita dagli azionisti e può essere: – Assemblea ordinaria (una volta l’anno, entro 4 mesi dalla chiusura dell’esercizio precedente) • Approva il bilancio d’esercizio • Determina i dividendi • Nomina e revoca amministratori e nomina il collegio sindacale • Delibera sulla responsabilità di amministratori e sindaci – Assemblea straordinaria (senza cadenza fissa) • Modifica lo statuto • Stabilisce l’aumento di capitale a pagamento e l’emissione di obbligazioni Non decidono dove produrre, I costi, chi assumere ecc; queste scelte sono fatte dal consiglio di amministrazione che è responsabile di tutto! Consiglio di amministrazione Detiene il potere esecutivo: – Esamina e approva le operazioni più rilevanti dal punto di vista economico, patrimoniale e finanziario – È responsabile della stesura del bilancio da sottoporre all’assemblea ordinaria degli azionisti Riferisce agli azionisti in assemblea Sceglie un presidente al suo interno, se non già designato dall’assemblea Può delegare totalmente o in parte i propri poteri: a uno o più amministratori delegati oppure a un comitato esecutivo composto da alcuni dei suoi membri. È il consiglio di amministrazione che prepara il bilancio e lo approva prima di andare in assemblea, ma soprattutto è l’organo in cui si approvano piani industriali, investimenti, piani di assunzione, strategie ecc. La composizione segue le logiche di proprietà: se sono socia al 40% di un s.p.a. ho diritto ad indicre dei pezzi del consiglio di amministrazione; posso andarci di persona o nominare dei sostituti. La riforma Vietti ha chiesto di avere in ogni consiglio di amministrazione dei consiglieri indipendenti per salvaguardare gli interessi degli azionisti di minoranza (es: società quotata in borsa ha gli azionisti veri e una quota (flottante) che viene portata in borsa. 21

Collegio sindacale È un organo di controllo formato da tre o cinque persone (sindaci) più due eventuali supplenti nominati dall’assemblea degli azionisti; sono persone con una competenza specifica, esperienza contabile (revisori dei conti) che hanno un ruolo di controllo. Periodicamente controllano i libri contabili e chiedono cosa sono delle ‘cose strane’ (vedremo nel bilancio) che si possono inserire nel bilancio. Vigila su: – Osservanza della legge e dello statuto – Rispetto dei principi di corretta amministrazione – Adeguatezza dell’assetto organizzativo, amministrativo e contabile adottato dalla società e dal suo corretto funzionamenti Deve riunirsi almeno una volta ogni 3 mesi. NB. In caso di società quotate, la revisione contabile DEVE essere affidata ad una società di revisione (es. Pwc, Deloitte, Ernst&Young, etc.). Anche le società non quotate possono rivolgersi ad essa per controlli. Legge 231: legata alla catena di responsabilità all’interno di un’azienda; le aziende definiscono la filiera decisionale e la responsabilità di quando accade qualcosa. Quando si ha una società quotata in borsa non basta avere un livello di controllo, ma è necessario avere un secondo livello di controllo revisionato. MA COME MAI PER UNA S.P.A ESISTONO 4 LIVELLI E IN S.R.L. NIENTE? Perché nel mondo delle s.r.l. l’impatto di errori ricade sui soci, le risorse in gioco sono quelle dei soci mentre se un spa emette obbligazioni, la responsabilità su errori ricade sui cittadini e quando si entra in borsa ricade anche su investitori internazionali. Quindi un errore che comporta un problema su una società quotata in borsa crei dei crolli di borsa che porta instabilità sul mercato finanziario => si cerca di prevenire. 22

Puoi anche leggere