DOSSIER REAL ASSET - Realizzato in collaborazione con

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Supplemento al numero 188 · www.mondoinvestor.com

DOSSIER

REAL ASSET

Realizzato in collaborazione con

Indice

Con 5.800 miliardi di dollari, i capitali privati finanziano attività reali in tutto il mondo 3

Competenze combinate, opportunità moltiplicate: i vantaggi di un business integrato sui real asset 8

Il ruolo degli attivi immobiliari nella creazione di un futuro sostenibile 11

Criteri ESG e real asset: una delicata questione d’equilibrio nella scelta dell'investimento 13

Cl.................. 00

Le città del futuro saranno verdi, sostenibili, smart e vivibili: un sogno o una distopia? 19

“Senseable”: la sfida per una città più sostenibile e attenta ai bisogni dei cittadini 25

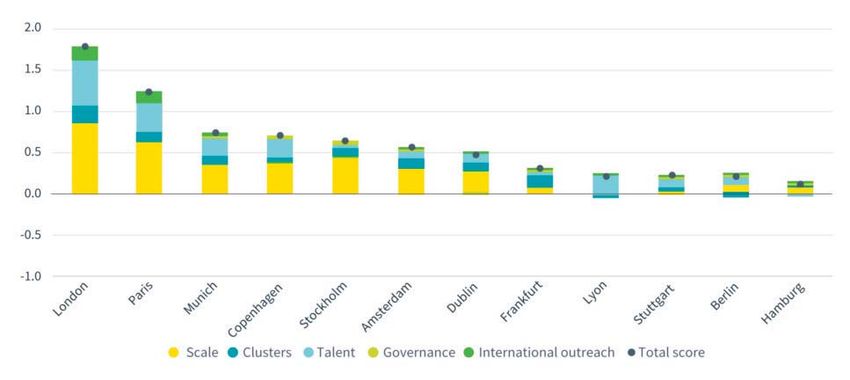

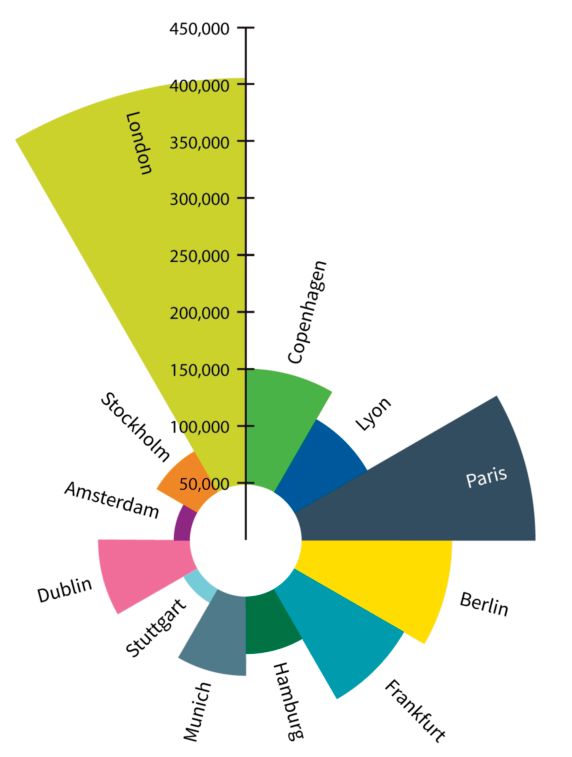

Talenti, agglomerati e dimensioni: individuare i futuri migliori mercati degli uffici europei 28

2

luglio 2019 allegato di MondoInvestor

Dossier Real Asset

Con 5.800 miliardi di dollari, i capitali privati

finanziano attività reali in tutto il mondo

Nel 2018 i fondi chiusi di private market hanno visto affluire 778 miliardi di dollari

di nuovi asset, con infrastrutture e risorse naturali in crescita rispetto al 2017

a cura dell’Ufficio Studi di MondoInvestor

I

fondi di private market hanno regi- lentato dell’11% circa rispetto al record

strato una raccolta record negli ultimi del 2017, anche se questo significa che

tre anni, raggiungendo una dimen- 778 miliardi di dollari di nuovi capitali

sione complessiva di 5.800 miliardi di hanno puntato sui private market. Que-

dollari a fine 2018, con quasi metà degli sto calo, guardando ai dati di Preqin, è

asset impegnati in strategie di private generalizzato per area geografica, ma

equity (vedi grafico 1). Gli investitori, per non per tipologia di asset, con le infra-

tutta una serie di motivazioni, che strutture e le risorse naturali che hanno

vanno dai quantitative easing delle prin- registrato un miglioramento rispetto

cipali Banche Centrali con le loro impli- all’anno precedente (vedi tabella 1, pag

cazioni fino alla disponibilità effettiva di 4). I primi dati per il 2019, riferisce

titoli in cui investire, si sono resi conto McKinsey, sono tuttavia incoraggianti: a

che detenere asset non quotati è sem- fine 2018 le più grandi case di gestione

pre più necessario per diversificare i pro- hanno annunciato di avere target di rac-

pri portafogli e per partecipare alla cre- colta di oltre 300 miliardi di dollari, un

scita globale. Lo studio “McKinsey Glo- valore quasi doppio rispetto alle aspet-

bal Private Markets review 2019” offre tative dell’anno precedente nello stesso

un’analisi su quanto sta succedendo in periodo. La traiettoria di crescita di

questo segmento del mercato, pas- lungo periodo dell’industria, quindi,

sando in rassegna le diverse tipologie di rimane molto forte. Se si guardano ai

investimento. dati trailing a sette anni della raccolta

cumulata, si può notare che l’industria

Il fundraising nel 2018 si trova su livelli mai raggiunti. Secondo

Nel 2018, l’attività di fundraising ha ral- i dati Preqin rielaborati da McKinsey, i

fondi di private market nel complesso

mostrano una crescita composta annua

GLI ASSET TOTALI DI FONDI DI PRIVATE MARKET del 7,8% dal 2013 al 2018, con il pri-

vate equity a +7,8%, il real estate a

+4,4%, il private debt a +8,9%, le

803 mld 909 mld

1.785 mld

3%

608 mld 215 mld 769 mld

2% 4%

246 mld 491 mld

risorse naturali in crescita dell’11% e le

5% 6% 7%

7% 10%

11% 10%

14%

infrastrutture del 10,5% (vedi tabella 2,

2%

17% 4% 15% pag 6). Il dato del real estate tiene in

28%

29%

36%

26% considerazione solamente i fondi chiusi,

14%

59% ma occorre tenere presente che nello

32%

stesso periodo sono cresciute notevol-

11%

mente le quote di mercato dei fondi

81%

immobiliari aperti. A livello regionale,

56%

8% 62% 63%

60% nel 2018 la raccolta ha rallentato

47%

43% rispetto all’anno precedente sia in Nord

26% America che in Europa. Nel Nord Ame-

rica, in particolare, i private market

Buyout Venture capital Growth Altro Private debt Real estate Risorse naturali Infrastrutture

hanno raccolto 38,5 miliardi di dollari in

Nord America Europa Asia Resto del mondo

meno rispetto al 2017, con un calo

soprattutto nel private equity (-33,2

Dati a fine 2018, fonte Preqin. grafico 1 miliardi rispetto al 2017), mentre le

3

luglio 2019 allegato di MondoInvestor

Dossier Real Asset

IL FUNDRAISING DEI FONDI DI PRIVATE MARKET NEL 2018

Private market

Private equity Real estate* Private debt Risorse naturali Infrastrutture

(totale)

Asset totali (mld di Usd) 212 68 68 58 42 448

Nord America variazione 2017/2018 (mld Usd) -33,2 -8,9 -8,1 4,3 7,5 -38,5

variazione % -13,5% -11,6% -10,7% 8,0% 21,8% -7,9%

Asset totali (mld di Usd) 82 28 36 28 34 207

Europa variazione 2017/2018 (mld Usd) -10,2 -9,4 -5,6 3,8 12,4 -9

variazione % -11,2% -25,1% -13,3% 16,0% 58,8% -4,2%

Asset totali (mld di Usd) 77 13 4 4 4 103

Asia variazione 2017/2018 (mld Usd) -32,8 2,3 -4,4 -0,9 -1,2 -37,1

variazione % -29,8% 21,2% -50,9% -18,7% -22,9% -26,5%

Asset totali (mld di Usd) 14 0,5 1 4 2 21

Resto del mondo variazione 2017 / 2018 (mld Usd) 1,4 -3,9 -0,6 -5,6 -6,6 -15,2

variazione % 11,6% -89,1% -48,2% -59,8% -75,0% -42,4%

Asset totali (mld di Usd) 385 110 109 93 82 778

Globale variazione 2017/2018 (mld Usd) -74,9 -19,8 -18,7 1,6 12,1 -99,8

variazione % -16,3% -15,3% -14,7% 1,8% 17,3% -11,4%

I dati escludono i fondi di fondi e i secondaries. * dati riferiti ai fondi chiusi immobiliari. Fonte: Preqin. Tabella 1

infrastrutture sono cresciute notevol- tutti i tipi di asset privati, in ogni caso.

mente (+7,5 miliardi di euro su un totale Solamente nel 2018, 19 prodotti di que-

di 42). In Europa, invece, il calo mag- sto tipo si sono affacciati sul mercato,

giore è stato registrato dai fondi chiusi assorbendo una quota della raccolta

di real estate, mentre anche in questo complessiva che si è attestata al 29%.

caso le infrastrutture sono cresciute, La quota dei mega fondi tre anni prima,

incrementando la raccolta quasi del per un confronto, era pari al 15%.

60%. L’ambito degli asset reali (infra-

strutture e risorse naturali che hanno Private equity e venture capital

compensato i cali dei fondi chiusi immo- Il private equity è la più grande asset

biliari) è stato favorito negli ultimi anni class tra quelle non quotate. La disper-

soprattutto dall’emergere di alcuni sione dei rendimenti, tuttavia, rimane

mega fondi con asset superiori ai 5 estremamente ampia: tra il 2013 e il

miliardi di dollari ciascuno, sia negli Stati 2018, i rendimenti annuali dei gestori

Uniti che in Europa. americani del primo quartile sono stati

Otto fondi infrastrutturali, dal 2013 a superiori al 20% e sono arrivati fino a

oggi, hanno raccolto da soli 68 miliardi sfiorare il 50%, mentre il quarto quartile

di dollari, e tre di questi lo hanno fatto ha registrato rendimenti negativi anche

solamente nell’ultimo anno. Negli Stati fino al -30% (dati Morningstar e Bur-

Uniti, la crescita è favorita dalle partner- giss).

ship tra pubblico e privato, supportate Gli investitori, per abilità o talvolta

dalle recenti amministrazioni dati i limiti anche per fortuna, che sono in grado di

imposti ai budget e all’invecchiamento selezionare i migliori gestori possono

delle infrastrutture. quindi ottenere performance anche

In Europa, le aspettative in merito alla molto distanti dalla media del settore.

privatizzazione di asset pubblici e il Scegliere i migliori, osserva McKinsey,

disinvestimento di infrastrutture non non è semplice, anche perché si è soliti

core da parte di alcuni operatori stanno pensare che i fondi più performanti

spingendo la crescita. Il fenomeno dei siano in grado di ripetersi anche nei

mega fondi è sempre più rilevante per round successivi, come del resto acca-

4

luglio 2019 allegato di MondoInvestor

La nostra soluzione

integrata per

l’investitore moderno

Siamo Aviva Investors. L’asset manager globale che sceglie il potere

dell’integrazione.

Ecco perché uniamo la nostra esperienza come società di assicurazione

alle ampie capacità di investimento per darti risultati che contano.

Ecco perché collaboriamo con più di 1500 colleghi in 14 Paesi, sempre

connessi come una sola squadra per focalizzarci sulle tue esigenze.

Ecco perché superiamo le frontiere e ti garantiamo il massimo delle

nostre competenze in ogni tuo investimento.

Ecco perché ci impegniamo a operare e investire responsabilmente

per te, per i tuoi clienti e per il mondo che ci circonda.

Scopri i vantaggi di una soluzione integrata su

avivainvestors.com/together

For today’s investor

Il valore di un investimento è soggetto a rialzi e ribassi. Gli investitori potrebbero

non recuperare l’importo originariamente investito.

Pubblicato da Aviva Investors Global Services Limited. Registrata in Inghilterra, n. 1151805.

Sede legale: St Helen’s, 1 Undershaft, Londra EC3P 3DQ. Autorizzata e regolamentata nel

Regno Unito dalla Financial Conduct Authority. Riferimento n. 119178 RA19/0423/10042020

Dossier Real Asset

IL FUNDRAISING CUMULATO DEI FONDI DI PRIVATE MARKET

Crescita annua Crescita annua

nel periodo 2013/2018 2017/2018

Totale dei private market 7,8% 8,7%

Private equity 7,8% 7,6%

Real estate 4,4% 4,7%

Private debt 8,9% 11,1%

Risorse naturali 11,0% 11,5%

Infrastrutture 10,5% 17,2%

Fonte: Preqin. Tabella 2

deva spesso in passato e come eviden- I rendimenti aggregati sono però

ziato da diverse ricerche. Tuttavia, que- influenzati dai rendimenti stellari otte-

sta persistenza di performance è in nuti da alcuni prodotti: se si guarda alla

declino almeno dal 2007 e la percen- performance mediana del settore, si

tuale di fondi appartenenti all’ultimo può notare come in realtà il venture

quartile in grado di produrre perfor- capital è stato inferiore in tutti gli stessi

mance superiori alla media è pari quasi anni al risultato mediano dei buyout

a quella dei fondi migliori. (vedi tabella 3).

Una spiegazione però esiste: se la persi-

stenza della performance dei fondi è in Private debt

declino, non è il caso della persistenza Il fundraising del private debt ha rallen-

dei rendimenti ottenuti dai singoli tato nel 2018, segnando un -15%

gestori, che rimane statisticamente rispetto al 2017, ma la crescita di lungo

significativa. periodo non è in discussione. Il dato del

Non a caso, spiega McKinsey, alcuni tra 2018 è infatti il secondo migliore di

gli investitori più sofisticati hanno cer- sempre in termini assoluti (109 miliardi

cato di tracciare i rendimenti dei singoli di dollari) e la media a sette anni indica

gestori. All’interno del segmento del una crescita della raccolta del 9%

private equity, il venture capital si è all’anno, superiore sia al private equity

messo particolarmente in evidenza: la che all’immobiliare tramite fondi chiusi.

raccolta di asset ha segnato un +13% Il contesto di bassi rendimenti ha favo-

rispetto al 2017 e il dato degli ultimi cin- rito la raccolta, così come i rendimenti

que anni è pari al 18% medio annuo, ottenuti nel passato dal segmento pari

che si confronta con un +4% dei fondi a circa il 10% annuo dal 2018. I fondi

di private equity specializzati sui buyout. di private debt, commenta McKinsey,

I motivi di questo successo sono da stanno oggi fornendo finanziamento a

ricercare nelle performance: in base ai società di medie dimensioni o a quelle

rendimenti aggregati dei fondi, il ven- controllate dagli stessi sponsor dei fondi

ture capital ha battuto i fondi di buyout per il tramite di altri veicoli, magari di

in tutti i vintage year dal 2005 al 2015. private equity. In questo modo, soppe-

I RENDIMENTI MEDI DEL VENTURE CAPITAL A CONFRONTO CON I FONDI BUYOUT

Dispersione tra

Pooled IRR IRR mediano

primo e quarto quartile,

2005/2015 2005/2015

2005/2015

Venture capital 14,2% 11,2% 17,4%

Buyout 10,5% 12,8% 12,7%

Rendimenti al 30 settembre 2018. Fonte: Burgiss. Tabella 3

6

luglio 2019 allegato di MondoInvestor

Dossier Real Asset

LA CRESCITA DEL FUNDRAISING NEI DIVERSI SEGMENTI DEL REAL ESTATE

Crescita annua nel periodo Crescita annua

2013/2018 2017/2018

Totale real estate 0,4% -15,3%

Opportunistic -1,5% 7,1%

Value-added 8,5% -9,8%

Real estate debt 5,6% -21,0%

Core plus -0,8% -50,5%

Core -9,6% -68,7%

Distressed -45,8% -84,1%

Fonte: Preqin. Tabella 4

riscono alla mancanza di finanziamento dell’inflazione agli utenti. Alcuni investi-

da parte del canale bancario per questo menti infrastrutturali poi, come impianti

tipo di società. La crescita avviene però di generazione di energia, linee di tra-

a un costo: il segmento sta tornando a smissione o altro, comportano rischi che

essere caratterizzato da prestiti con possono essere supportati dai Governi

covenant meno stringenti. Secondo un locali, nel caso in cui i ricavi non corri-

sondaggio dell’Alternative Credit Coun- spondano alle aspettative.

cil, il 38% dei prestatori di credito pri- Questo significa che si possono ottenere

vato ha riferito di covenant con soglie rendimenti interessanti, anche sotto o

inferiori, rispetto a solo l’8% che ha sopra al 5% con un rischio paragonabile

visto covenant più severi. a quello dei titoli di Stato, quando que-

st’ultimo rende meno.

Infrastrutture

Le allocazioni in infrastrutture sono cre- Real estate

sciute nel 2018, come conseguenza di Se nel 2018 la raccolta dei fondi chiusi

un trend in atto da tempo: la spesa pub- immobiliari è calata del 15% rispetto

blica e privata per costruire e mantenere all’anno precedente, la crescita degli

strade, ponti, tunnel, aeroporti, porti, ultimi 7 rimane positiva, sebbene infe-

sistemi di telecomunicazioni, gestire riore ad altri segmenti degli asset privati.

l’acqua e generare energia è cresciuta Per questo esiste però una spiegazione:

del 4,2% medio negli ultimi anni. Il come riporta McKinsey, negli ultimi anni

McKinsey Global Institute stima che molti investitori istituzionali hanno

siano necessari circa 4 mila miliardi di dimostrato di essere interessati ad altri

dollari di investimenti annui da qui al tipi di veicoli dedicati, inclusi anche i co

2035 solo per tenere il passo della cre- investimenti, conti separati e investi-

scita economica. menti su un singolo asset.

Alcuni di questi investimenti saranno L’investimento diretto, in particolare, è

effettuati necessariamente da investitori cresciuto notevolmente per quelle isti-

privati, tuttavia rimarrà un gap di finan- tuzioni con portafogli immobiliari supe-

ziamento che sarà in grado di alimen- riori ai 10 miliardi di dollari: sono passati

tare una varietà di opportunità in questo da pesare il 31% nel 2010 fino al 47%

ambito. nel 2016 secondo i benchmark CEM.

Oltre a queste opportunità, sottolinea Anche gli investitori che non puntano

McKinsey nel suo report, le infrastrut- direttamente sull’immobiliare hanno

ture tendono a essere meno correlate ai preferito la discrezionalità consentita dai

mercati pubblici e a fornire una coper- fondi aperti piuttosto che di quelli

tura rispetto a incertezza economica e chiusi: gli asset dei fondi aperti sono

inflazione, dato che molti asset di que- infatti cresciuti del 14% in media nel

sto tipo hanno una struttura contrat- periodo dal 2012 al 2017, rispetto al

tuale che permette di trasmettere i costi 5% di quelli chiusi (vedi tabella 4).

7

Pubbliredazionale

Dossier Real Asset

Competenze combinate, opportunità moltiplicate:

i vantaggi di un business integrato sui real asset

I motivi e i benefici per gli investitori dell'unificazione delle divisioni

real estate e alternative income nell'unità real asset di Aviva Investors

di Mark Versey*

“

Aviva Investors è un asset Il futuro è già qui, è solo distri- basso, le attività non liquide risultano

manager globale che vanta buito male”. La citazione di Wil- interessanti in quanto favoriscono il pro-

esperienza negli investimenti in liam Gibson fa riferimento a una seguimento dei percorsi di riduzione dei

real asset, reddito fisso, azionari verità che si cela dietro a ogni tendenza: rischi e la cessazione degli squilibri di

e multi asset. Attualmente le persone vivono e addirittura ricono- liquidità.

investe 391 miliardi di euro (al scono il cambiamento con tempistiche Le assicurazioni, che pur essendo sog-

31 marzo 2019) per conto

diverse. Pur non essendo i primi gestori gette a più severi oneri normativi conti-

dei clienti. La portata della

patrimoniali a creare un ramo d’azienda nuano a destinare fondi ai real asset, in

società le consente di individuare

con successo opportunità che incentrato sui real asset, ci spingeremo generale, prevedono di incrementare le

offrono risultati specifici per gli oltre in termini di integrazione delle relative allocazioni.

investitori. Aviva Investors si componenti in una piattaforma real- Molti investitori si rivolgono a dei con-

occupa di risparmi individuali mente unificata che ci consenta di otte- sulenti esperti o a partner che possano

per il pensionamento e dei nere i risultati migliori per i nostri clienti. aiutarli ad allocare i propri fondi in

principali investitori istituzionali. Stiamo definendo un punto di partenza, modo efficace all’interno di una asset

Iniziando con l’ascolto attento mettendo in risalto la nostra intenzione class complessa. Uno studio di Green-

dei clienti per comprenderne di plasmare il futuro dell’orizzonte d’in- wich del 20143 ha confermato che i

obbiettivi e timori vestimento relativo ai real asset. clienti hanno bisogno di aiuto per col-

d’investimento al fine di sapere mare le lacune, così come di consulenza

cosa sia importante per gli stessi,

Offrire ai clienti risultati migliori in fase di definizione delle soluzioni più

consente alla società di offrire

Sempre più orientati al risultato, i clienti adatte alle proprie esigenze. La stessa

strategie e fondi mirati a

soddisfare le effettive necessità, si caratterizzeranno per le relative pre- ricerca ha suggerito che i clienti istitu-

costruendo rapporti duraturi. ferenze d’investimento attuali e future, zionali sono molto diversi tra loro in ter-

Una ricerca approfondita e una sia in termini di attività che di veicoli di mini di approccio alla classificazione dei

solida gestione del rischio sono accesso (single strategy o multi asset real asset, il che evidenzia tale necessità

alla base di qualunque decisione misti). in modo più preciso.

d’investimento. In qualità di Questa tendenza è innegabile. Lo scorso

esperti d’investimento, Aviva anno una ricerca di PwC ha previsto che Migliorare la performance

Investors ritiene che il proprio le dimensioni delle classi di attivi alter- Fare fronte alle crescenti necessità dei

ruolo consista non solo nel native (nello specifico real asset, private clienti ci ha spinti a creare un business

comprendere i risultati equity e debito privato) raddoppie- incentrato sui real asset. Dato il livello di

desiderati, ma anche nel sapere

ranno, se non di più, raggiungendo i domanda repressa da parte dei clienti,

come conseguirli al meglio nel

21.100 miliardi di dollari entro il 20251. con una grande quantità di denaro

breve e nel lungo termine.

È facile capire perché. Assetati di rendi- destinata a un numero limitato di

menti e alla ricerca di attività diversifi- opportunità, la capacità di generare

cate che offrano flussi di cassa stabili in operazioni incentrate sui real asset di

grado di proteggerli da volatilità e infla- qualità richiede un grande impegno.

zione, gli investitori sono sempre più Inoltre, i real asset sono unici rispetto ai

attratti dai real asset. Il nostro Studio sul mercati liquidi in quanto non esiste un

Note:

1

PwC: Asset & Wealth Management Reddito Alternativo ha dimostrato che i mercato interamente trasparente; le

Revolution: Embracing Exponential fondi pensione e le assicurazioni di tutta operazioni devono essere individuate e

Change, ottobre 2017 Europa prevedono di incrementare le negoziate direttamente.

2

Fonte: Aviva Investors “Alternative proprie allocazioni agli attivi alternativi Il primo beneficio tangibile apportato ai

Income Study 2018”

3 nei prossimi anni2. clienti da un’attività combinata consiste

Real Asset: An increasingly Central

Role in Institutional Portfolios, Nel caso dei fondi pensione, su cui in una migliore panoramica sulle opera-

Greenwich Associates, 2014. grava un onere normativo relativamente zioni. Grazie alla collaborazione dei

8

luglio 2019 allegato di MondoInvestor

Dossier Real Asset

team azionari e obbligazionari, siamo in immobiliare presentano rischi simili e

grado di ottenere un vantaggio compe- richiedono attività di project manage-

titivo. Il settore immobiliare rappresenta ment e di governance dei fornitori ana-

un esempio perfetto. loghe).

Dal punto di vista azionario, vantiamo Possiamo inoltre disporre di un unico

una solida strategia di localizzazione team dedicato al rischio di credito che

attraverso la quale concentriamo i nostri collabori rispetto a real asset e all’alter-

sforzi e i nostri investimenti nelle princi- native income in modo tale da valutare

pali città in cui le persone vogliono in modo più efficace le clausole applica-

vivere, divertirsi, lavorare e studiare. Di bili agli affittuari, le strutture delle ope-

conseguenza, abbiamo maturato cono- razioni e i rischi complessivi. Inoltre, il

scenze approfondite, rapporti e in defi- nostro team di ricerca combinata vanta

nitiva un vantaggio informativo che può attualmente una visione più olistica sui

essere sfruttato in fase di assunzione real asset ed è in grado di analizzare il

delle decisioni in materia di prestiti. valore relativo all’interno della struttura

Il secondo aspetto è la nostra rapidità di del capitale così come tra i vari settori.

impiego del capitale. I clienti che inten- Ciò ci aiuterà a prevedere le tendenze

dono avere accesso a queste asset class tematiche e a migliorare la creazione di

vogliono che il proprio denaro sia inve- idee del portafoglio e la gestione dei

stito rapidamente senza sacrificare una rischi.

forte sottoscrizione del rischio. Grazie Vi sono poi vantaggi su larga scala. Le

all’accesso a svariate tipologie di attivi nostre dimensioni ci consentono di

siamo in grado di distribuire il capitale offrire ai clienti flussi di operazioni unici

in modo più rapido rispetto a una deter- così come opportunità di co-investi-

minata propensione al rischio. mento, con i clienti di grandi dimensioni

Il terzo vantaggio fa riferimento (tra cui Aviva Plc). La nostra equa poli-

all’aspetto commerciale dei real asset. tica di allocazione assicura che tutti i

La capacità di offrire finanziamenti nostri clienti vengano trattati allo stesso

mediante azioni e obbligazioni sta a modo, allineando gli interessi a lungo

significare che siamo in grado di offrire termine e le domande. Analogamente,

ai proprietari di real asset o a coloro che la nostra reputazione di investitore a

siano alla ricerca di finanziamenti solu- lungo termine favorisce il rifinanzia-

zioni ben più flessibili. Un immobile ini- mento del debito esistente e lo sviluppo

zialmente destinato alla vendita di attivi immobiliari esistenti, attraverso

potrebbe invece beneficiare di un pre- la creazione di opportunità di negozia-

stito o di una soluzione di affitto a fini zione fuori Borsa.

commerciali, e pertanto vi sono svariati I rapporti vengono costruiti sulla base

metodi nei quali strutturare le opera- della fiducia e la nostra reputazione è

zioni per i proprietari. In sostanza siamo molto importante. Essere conosciuti

in grado di accedere al mercato o a ope- come un buon partner con cui collabo-

razioni uniche che i nostri concorrenti rare ci pone in vantaggio rispetto ai

non sarebbero in grado di replicare. nostri concorrenti in caso di conversa-

zioni sugli acquisti, sui rifinanziamenti o

Dimensioni ed efficienza: combinare sullo sviluppo di un’attività. Combi-

prospettive e competenze nando prospettive e competenze a

Combinare i nostri business real estate livello interno saremo maggiormente in

e alternative income comporta ovvia- grado di mantenere rapporti all’interno

mente dei costi e delle sinergie opera- del complesso sistema di avvio delle pra-

tive. In termini di governance, rischi e tiche di finanziamento e di gestione

reporting, possiamo inoltre semplificare degli attivi.

i comitati e i requisiti di reporting esi- Che si tratti di mutuatari, sviluppatori,

stenti. politici (nazionali, locali e comunali),

Vi sono tuttavia molte altre attività affini associazioni di categoria, periti, appal-

da prendere in considerazione (ad tatori e università, i vari attori sociali

esempio, un progetto di sviluppo infra- richiedono indistintamente interazioni e

strutturale e un progetto di sviluppo servizi diversificati.

9

luglio 2019 allegato di MondoInvestor

Dossier Real Asset

Cambiare il mondo in cui viviamo: grazione di fattori ambientali, sociali e

le società del futuro di governance in tutte le nostre decisioni

Tecnologia e dati stanno trasformando in materia di real asset e nelle attività di

l’infrastruttura fisica e sociale che ci cir- reporting si trova in cima alla nostra

conda. In quanto investitori e finanzia- agenda. Già nel 2012 il Segretario

tori a lungo termine dobbiamo prestare Generale delle Nazioni Unite Ban Ki-

attenzione a tali tendenze e prevedere i moon aveva dichiarato: “La nostra sfida

futuri bisogni della società. Ciò che per la sostenibilità globale si vincerà o si

risulta chiaro è che i progetti immobiliari perderà nelle città”. Ciò sottolinea

e infrastrutturali in cui abbiamo investito quanto saranno importanti i nostri inve-

negli ultimi vent’anni saranno molto stimenti per il raggiungimento degli

diversi da quelli in cui investiremo nei Obiettivi di Sviluppo Sostenibile delle

prossimi venti. Nazioni Unite. Attualmente la maggior

Entro il 2050, oltre il 70% della popola- parte degli immobili è stata costruita

zione globale vivrà in città e i responsa- come carbon positive, sono pertanto

bili delle decisioni politiche (che si tratti stati fatti grandi passi in avanti. Le cer-

di dipartimenti comunali o Governi tificazioni di riferimento quali GRESB &

nazionali e locali) dovranno collaborare BREEAM consentono una migliore valu-

con il settore privato, così come con gli tazione rispetto ai criteri di sostenibilità,

attori sociali nel loro insieme, al fine di sebbene abbiamo un impatto su molti

risolvere gli inevitabili problemi che si risultati non finanziari e dobbiamo dar

verranno a creare. Disagi per le industrie conto anche di questi.

e la decentralizzazione dei processi deci- La natura a lungo termine e non liquida

sionali potrebbero perdurare. dei real asset sta a significare che è

Le innovazioni quali energia peer to importante prendere in considerazione

peer, contatori e reti intelligenti, così un’ampia gamma di fattori di sostenibi-

come la moltitudine di problematiche lità in fase di investimento, in quanto

legate alla riservatezza dei dati determi- “cambiare idea” più avanti avrebbe un

nate dalle città, dovranno essere presi costo proibitivo. Tale disciplina di sotto-

attentamente in considerazione. Analo- scrizione è simile per tutti i real asset e

gamente, gli aggregatori di affittuari beneficia a sua volta della fusione della

quali WeWork, la creazione di data nostra piattaforma.

warehouse a supporto dell’economia I progetti relativi alle infrastrutture per

dei dati, cavi a banda larga più veloci e energie rinnovabili potranno essere

la minaccia online che invade i punti verdi e sostenibili per definizione, ma

vendita al dettaglio sono tutte tendenze dovremo inoltre bilanciare i progetti di

che influiranno sullo scenario d’investi- sostenibilità futuri con il relativo impatto

mento. In particolare rispetto ai progetti sulle comunità locali. Il punto è che vi è

infrastrutturali, i problemi di fiducia tra ampio sostegno alle iniziative ambientali

il settore pubblico e quello privato e sociali positive, nella misura in cui non

dovranno essere affrontati in modo influiscano troppo sul nostro stile di vita.

diretto, con maggiore attenzione al Tali questioni spinose non sono facili da

valore creato e ai rischi (invisibili) risolvere, ma definendo rapporti più

assunti. I partenariati pubblico/privato si stretti con comunità, politici, comuni e

trovano al centro di uno scandalo poli- gruppi d’interesse locale, possiamo

tico in quanto il “rapporto qualità/ comprenderle al meglio e far fronte alle

prezzo” è difficile da dimostrare per via relative necessità. Contribuire alla crea-

dell’assenza di trasparenza e di attendi- zione dell’infrastruttura e dell’ambiente

bilità. In quanto investitori privati, dob- fisico che sosterranno la crescita futura

biamo migliorare il modo in cui presen- è una responsabilità che desideriamo

tiamo il valore che aggiungiamo alla assumerci; qualcosa a cui aspiriamo

società nel suo insieme (e non solo ai influendo al contempo sui cambiamenti

fondi pensione e ad altri investitori per sociali e ambientali positivi.

conto dei quali investiamo) in modo tale

da contribuire al cambiamento dell’at- *CIO Real Assets

tuale modo di presentare le cose. L’inte- di Aviva Investors

10

PubbliredazionaleDossier Real Asset

Il ruolo degli attivi immobiliari nella

creazione di un futuro sostenibile

Come proprietari degli attivi, sono gli investitori a fare la differenza nelle emissioni,

e l'integrazione di valutazioni ESG è parte delle responsabilità del gestore

di Laurence Monnier*

S

Laurence Monnier è Head of i prevede che entro il 2030 la popo- costruire una scuola o un ospedale ma,

Strategy e Research, Alternative lazione raggiungerà gli otto miliardi, senza un’attenta gestione della comunità

Income di Aviva Investors. di cui il 60% abitante in città. Le e dell’impatto ambientale, quello stesso

Monnier si occupa di presentare necessità della nostra generazione, per immobile potrebbe essere malvisto dalla

strategie e ricerche relative agli non parlare di quelle dei nostri figli, richie- comunità. Il ruolo degli investitori è cen-

asset di reddito alternativi, tra deranno grandi investimenti in edilizia, trale, dato che possono esercitare una

cui il debito privato (società,

trasporti, reti di dati e di approvvigiona- forte influenza sulla costruzione e il fun-

immobili, infrastrutture e

mento energetico per sostenere la crescita zionamento di tali immobili. Tuttavia, la

finanza strutturata) e gli

investimenti in infrastrutture. urbana. L’edilizia ad alta intensità e l’uso valutazione dei progetti è complessa,

Monnier vanta oltre 25 anni di attento delle risorse, quindi, non faranno dovendo soppesare fattori potenzial-

esperienza in infrastrutture e che aumentare di criticità in futuro. mente in conflitto tra loro, come per

finanza aziendale. Dal 2010 Al di là delle città, gli Obiettivi di Sviluppo esempio la creazione di lavoro e il miglio-

all’agosto 2016, Monnier è stata Sostenibile delle Nazioni Unite (SDG) non ramento dei servizi, da una parte, e l’ef-

responsabile dell’attività relativa potranno essere conseguiti senza riconsi- fetto sugli ecosistemi, dall’altra. Una volta

agli investimenti sul debito derare del tutto i nostri investimenti in partito il processo, anche cose apparente-

all’interno del team Aviva infrastrutture e immobiliare. Lo sviluppo mente semplici come la valutazione del-

Investors Infrastructure, che in delle infrastrutture è proprio uno dei 17 l’efficienza energetica, possono dipendere

quel periodo ha investito oltre SDG, mentre almeno sei degli altri, non dalla distribuzione dei costi e dall’affida-

3 miliardi di sterline in Europa.

sono raggiungibili senza un grande inve- bilità dei dati raccolti2.

stimento immobiliare. I fattori ESG sono centrali nelle decisioni

Considerando solo le politiche ambientali d’investimento, a prescindere dal pro-

già in vigore (allo stadio attuale insuffi- getto. La regolamentazione lo sta pro-

cienti per l’obiettivo degli 1,5 gradi), gressivamente riconoscendo. Ad esempio,

l’Agenzia internazionale dell’energia1 la Commissione Europea ha proposto di

ritiene necessari circa 60 miliardi di dollari modificare diverse Direttive finanziarie

di investimenti in campo energetico entro (MiFID, Ucits e Aifmd) per imporre l’inte-

il 2040. Più della metà (55%) riguarda grazione dell’ESG nel processo d’investi-

l’immobiliare, per la generazione di ener- mento e nella gestione dei rischi. Tuttavia,

gia rinnovabile, le reti di distribuzione i temi ESG non riguardano solo la mini-

energetica, i trasporti e gli edifici. mizzazione del rischio. Gli “ESG positivi”

Oltre a essere importanti per l’ambiente, riguardano anche l’aumento dei rendi-

gli attivi immobiliari sono fondamentali menti. Dato che, diversamente dalle

nella vita quotidiana di qualunque società. azioni, l’immobiliare è ancora in gran

Cresce l’impegno per sancirne il valore parte non quotato, è più difficile dimo-

reale: designer, pianificatori, ingegneri, strare quanto possa creare valore una

consulenti, tecnici, accademici e investitori valutazione ESG positiva. In generale,

sono tutti alle prese con questo tema. Tut- comunque, è più facile dimostrare l’ef-

tavia, ogni comunità attribuisce il valore fetto positivo dei fattori ambientali

diversamente e senza cogliere gli aspetti rispetto a quelli sociali e di governance.

tecnici che possono limitare il margine di

Note: manovra nelle decisioni da prendere. La questione dei dati

1

Agenzia internazionale dell'energia, Sul mercato, gli investitori hanno a dispo-

World Energy Outlook 2018.

2

ESG data: Controllare le letture Il caso finanziario sizione indici di riferimento e strumenti

del contatore. IPE Real Assets. Pochi tra di noi discuterebbero il contri- per orientare le strategie d’investimento a

Gennaio/febbraio 2019. buto positivo per la società dato dal seconda delle preferenze in materia di

11

luglio 2019 allegato di MondoInvestorDossier Real Asset

GLI INVESTIMENTI CONNESSI AL CONSUMO ENERGETICO I limiti di misurazione non devono

NECESSARI ENTRO IL 2040, PER SETTORE scoraggiare gli investitori

I sondaggi sono un metodo molto impor-

Industria 2%

Petrolio 20%

tante per ricavare dati ESG pertinenti. Il

tasso di partecipazione ai sondaggi ESG è

Edifici 13% in crescita, ma questi non coprono ancora

gran parte dell’universo d’investimento

immobiliare. In parte è un problema di

risorse.

Gas 14%

Sebbene le grandi società e i gestori patri-

Trasporti 15% moniali dispongano delle risorse necessa-

rie per le ricerche, i progetti più piccoli

Carbone 2%

Biofuel 1%

(come un parco eolico) spesso non

Carburanti fossili dispongono della manodopera e del

4% tempo necessario per preparare relazioni

Nucleare 2%

Reti 14% ESG dettagliate.

Rinnovabili 13% Questi limiti spiegano perché le valuta-

zioni negative (per esclusione) sono l’ap-

Su un totale di 60 mila miliardi di dollari. Sono evidenziati i settori collegati a real asset. grafico 1 proccio più comune al momento per gli

Fonte: International Energy Association, World Energy Outlook 2018.

investitori immobiliari rispetto alle strate-

ESG. Questi strumenti sono proposti da gie ESG. Ci sono però degli inconvenienti;

diversi fornitori di dati ESG, come MSCI e le esclusioni possono anche comportare

FTSE Russell. la cessione di attivi “critici in termini ESG”

Ciò consente di ottenere molti dati per le a investitori che possono essere meno

società quotate, ma rende le cose più interessati alle questioni ESG piuttosto che

complesse perché i fornitori usano meto- al rendimento finanziario a breve termine.

dologie differenti. Ad esempio, il costrut- Si può evitare questo “azzardo morale”

tore di auto Tesla in alcuni periodi aveva valutando i nuovi investimenti in termini

un rating positivo o negativo a seconda di azioni che il proprietario può intrapren-

dei fornitori di dati ESG. Nei mercati non dere per migliorare l’impatto o le presta-

quotati, però, ci sono molte meno infor- zioni ESG.

mazioni in materia di ESG. I principali L’impatto degli attivi immobiliari è facile

gestori di fondi e investitori sostengono lo da misurare in termini di emissioni o con-

sviluppo di rating di settore e indici di rife- sumo idrico, ma le infrastrutture e gli edi-

rimento, come il Global Real Estate Sustai- fici hanno anche un effetto sulla salute,

nability Benchmark (GRESB) per immobi- sul benessere e sullo sviluppo degli utenti

liare e infrastrutture. e della comunità interessata. Per quanto

Per quanto lo scopo sia lo stesso (misurare gli investitori immobiliari possano davvero

le prestazioni ESG), i fattori da considerare fare la differenza per l’integrazione ESG,

durante le valutazioni in mercati non quo- la misurazione degli effetti resta una

tati sono molto diversi. In parte, ciò si deve scienza inesatta.

ai dati disponibili per molti proprietari di In fin dei conti, però, la mancanza di

infrastrutture e immobili, che possono misure precise non deve disincentivare

essere abbastanza granulari sull’impatto l’investimento d’impatto. Nel tempo, è

ambientale, ma molto più limitati sul probabile che si converga su strumenti

lavoro e sul consiglio di amministrazione. che misurino meglio alcuni degli effetti

Ad esempio, le misure di governance pos- che risultano di difficile valutazione. Nel

sono variare per una società privata, una frattempo, le strategie d’investimento

società veicolo immobiliare non quotata e tematico e l’integrazione ESG forniscono

una grande società quotata. l’opportunità agli investitori di scegliere

In genere, l’analisi dell’aspetto sociale per fondi e gestori con obiettivi d’investi-

le società quotate si concentra sulla mento in linea con i propri.

gestione dei lavoratori, mentre i sondaggi

*Head of Strategy e Research,

con supporto patrimoniale misurano l’im-

Alternative Income

pegno nei confronti dell’esterno, com-

di Aviva Investors

presi la comunità e i locatari.

12

PubbliredazionaleDossier Real Asset

Criteri ESG e real asset: una delicata questione

d’equilibrio nella scelta dell'investimento

Cinque casi di studio illustrano come un'approfondita analisi dei fattori ESG

sia indispensabile per andare al di là di un approccio semplicemente "ecologico"

di Mark Versey e Stanley Kwong*

I

Mark Versey è Chief Investment nvestire in attività reali richiede obiettivi SDG.

Officer, Real Assets di Aviva pazienza, soprattutto dal momento In virtù di questa complessità, gli inve-

Investors. Versey è membro del che il capitale sarà vincolato per un stitori devono adottare un approccio

Team Esecutivo di Aviva Investors lungo periodo di tempo. Come discusso equilibrato, caso per caso, ponderando

e membro dell’Aviva Investors nel nostro recente white paper, The Role attentamente i principali elementi posi-

Global Services Limited Board. of Real Assets in Creating a Sustainable tivi e negativi, per stabilire quali preval-

È Responsabile della Conduzione

Future1, l’impatto dei progetti sulla gano sugli altri. I seguenti casi di studio

e dello Sviluppo delle Attività

società e sull’ambiente può essere molto dimostrano quanto sia importante

Global Investment Solutions,

che si focalizzano sul vasto e ramificato. Se vogliamo conse- determinare la bilancia netta dei fattori

conseguimento dei risultati guire, collettivamente, gli Obiettivi di ESG di un progetto al momento di pren-

richiesti dai clienti istituzionali Sviluppo Sostenibile (SDG) delle Nazioni dere una decisione d’investimento e

della società. Il team gestisce Unite, le attività reali dovranno avere un assicurare che tale equilibrio resti posi-

mandati personalizzati concepiti ruolo fondamentale. E, nonostante pre- tivo nel corso di tutta la durata dell’in-

per soddisfare le esigenze in sentino alcuni tra i rischi più importanti vestimento.

termini di flussi di cassa di dal punto di vista ambientale, sociale e Il rendimento finanziario previsto di tali

compagnie assicurative e della governance (ESG), anche gli inve- investimenti resta il nostro focus princi-

fondi pensione, inclusi gli stimenti nei Paesi emergenti e di fron- pale. Pur non illustrando le analisi finan-

investimenti liability driven. tiera rivestiranno un’importanza critica. ziarie negli esempi che seguono,

Sovrintende anche alle attività

Tuttavia, incorporare i criteri ESG nelle abbiamo riportato solo casi in cui i fat-

di finanziamento di Aviva

decisioni d’investimento in real asset tori finanziari erano positivi e nei quali

Investors, che si occupano

dell’origination e della gestione non è semplice; richiede un approccio le caratteristiche ESG hanno avuto una

di finanziamenti privati nello diverso da quello utilizzato nei mercati rilevanza fondamentale ai fini della deci-

spettro del reddito alternativo, pubblici, come quelli delle azioni e delle sione d’investimento.

comprendente Real Estate obbligazioni, nei quali le informazioni

Finance, Infrastructure & sono più prontamente disponibili. Ana- Progetto di sviluppo immobiliare a

Structured Finance. logamente, anche l’impegno non fun- St John’s, Manchester (Regno

Stanley Kwong è ESG Analyst ziona come nel caso di una società quo- Unito): potenziale di rigenerazione

di Aviva Investors. Kwong tata: gli investimenti in attività reali di verso rischio di esclusione sociale

è un analista del Global norma coinvolgono numerosi stakehol- mediante la gentrificazione; bilancia

Responsible Investment Team der per ogni singolo progetto. netta dei criteri ESG positiva.

(GRI) della società ed è

Anche la gamma di opportunità d’inve- Questo progetto punta a riqualificare

responsabile per l'integrazione

stimento è molto varia: lo sviluppo di un edifici esistenti trasformandoli in un

dei criteri ESG in Aviva Investors.

Kwong copre l'Asia e i mercati progetto immobiliare, ad esempio, non complesso di appartamenti, uffici e uno

emergenti, dove è anche presenterà le stesse problematiche ESG studio cinematografico. In apparenza, il

impegnato con più aziende per di un progetto infrastrutturale. Ma progetto è inequivocabilmente positivo

migliorarne il valore per gli anche all’interno di una classe di attività dal punto di vista delle considerazioni

azionisti e quindi il rendimento. specifica, l’equilibrio tra effetti positivi ESG: può rigenerare la comunità locale,

ed effetti negativi in termini di ESG può creare nuovi posti di lavoro, accogliere

Nota: essere radicalmente diverso tra un inve- aziende operanti nelle nuove tecnologie

1

ESG gets physical: The role of real assets stimento e l’altro. È quindi importante e migliorare la qualità della vita nella

in creating a sustainable future, Laurence effettuare una valutazione ESG su zona. Eppure, quando si tratta di fattori

Monnier, Aviva Investors, giugno 2019 -

misura e ad hoc per ogni transazione, in ESG, occorre sempre scavare più a

https://www.avivainvestors.com/en-

gb/views/aiq-investment- modo da evincere la capacità specifica fondo. In termini ambientali, il progetto

thinking/2019/06/esg-the-role-of-real-assets di un singolo investimento di contribuire aveva ricevuto una valutazione BREEAM

-in-creating-a-sustainable-future/ al (od ostacolare il) conseguimento degli eccellente, che ci ha dato la fiducia di

13

luglio 2019 allegato di MondoInvestorDossier Real Asset

cui avevamo bisogno. Dal punto di vista pubblico più ampio, sono quindi stati

della governance, abbiamo condotto le identificati come i due fattori ESG più

procedure di due diligence sugli stake- importanti da considerare. In termini di

holder coinvolti nel progetto, dai subap- posti di lavoro e inclusione, il progetto

paltatori ai futuri locatari. Ad esempio, di riqualificazione era positivo, così

la futura azienda locataria è stata ana- come lo erano le credenziali del locata-

lizzata in termini di: rio in quanto datore di lavoro inclusivo.

- cultura organizzativa, per verificare che Dobbiamo ora assicurarci che rimanga

trattasse i dipendenti in modo equo e un hub imprenditoriale autenticamente

rispettoso e non fosse stata coinvolta in diversificato, dal momento che molti

controversie nelle quali sono state impli- progetti di questo tipo tendono nel

cate diverse società tecnologiche; tempo a essere occupati in toto da loca-

- credenziali dal punto di vista della tari aziendali. Questo sottolinea l’impor-

diversità e dell’inclusione (più del 50% tanza del costante monitoraggio dei fat-

del personale mondiale e il 38% del tori ESG.

consiglio di amministrazione sono In termini di accettazione da parte della

donne); comunità e del pubblico più ampio,

- il nostro rating heatmap ESG interno, abbiamo chiesto rassicurazioni che il

che non ha sollevato alcun timore. patrimonio locale e il mix di locatari

Tuttavia, la dimensione più rilevante per sarebbero stati conservati. Infine, in

un progetto di questo tipo è il suo quanto ex location degli studi di regi-

impatto sociale. Talvolta, anche mal- strazione di Coronation Street, questo

grado le migliori intenzioni delle parti era anche un sito storico ed era fonda-

coinvolte, un progetto di rigenerazione mentale mantenere e restaurare la fac-

può turbare le dinamiche di una comu- ciata originale.

nità locale. Un esempio lampante, e per- A seguito di questa analisi delle creden-

tinente a questo progetto, è la gentrifi- ziali ESG del progetto, abbiamo deciso

cazione, che può aumentare le disugua- a favore della riqualificazione. Poiché

glianze. Se, secondo la percezione locale questo investimento contribuirebbe a

e più generale, un progetto crea un ridurre le disuguaglianze, creerebbe

divario economico e frammenta le opportunità diversificate e offrirebbe

comunità, lo stesso può ripercuotersi una rigenerazione inclusiva dell’area,

negativamente sulla crescita e sugli inve- abbiamo concluso che la bilancia netta

stimenti della zona nel più lungo complessiva dei criteri ESG sarebbe stata

periodo. positiva.

Una considerazione, questa, particolar-

mente importante per la città di Man- Impianto di produzione energetica

chester. Malgrado un’economia che cre- da recupero dei rifiuti, Hooton

sce a un tasso impressionante2, Man- (Regno Unito): target di riduzione

chester è anche una delle dieci città più delle emissioni nazionali verso

deprivate in Inghilterra3. Inoltre, pur “licenza a operare” nella comunità

avendo una fiorente economia locale locale; bilancia netta dei criteri ESG

Note: con un alto tasso di ritenzione dei lau- positiva.

2

Il valore aggiunto lordo pro capite della reati del luogo (69% secondo lo State Questo investimento in capitale per

popolazione di Manchester è aumentato of the City Report 2018 redatto dal infrastrutture finanzierà la costruzione

del 6,4% tra il 2015 e il 2016, rispetto al Manchester City Council), rimane per di un impianto per la conversione dei

3,7% del Regno Unito (Fonte: ONS

tradizione un hub industriale, con il rifiuti in energia tramite la combustione.

Regional Gross Value Added by local

authority in the UK, dicembre 2017, 31% degli interpellati nell’ultimo censi- La validità di questo progetto da un

Manchester City Council, State of the City mento che si definisce appartenente alla punto di vista ESG sembrava assoluta-

Report 2018). “classe operaia”. Era pertanto essen- mente ovvia, grazie al contributo in ter-

3

Secondo l’Indice di deprivazione del 2015, ziale valutare non solo se il progetto di mini di diminuzione dell’uso delle disca-

Manchester si posiziona al quinto posto

su 326 amministrazioni locali in Inghilterra

riqualificazione avrebbe creato nuovi riche e di riduzione delle emissioni di

(deprivazione maggiore al primo posto). posti di lavoro, ma anche chi ne avrebbe Co2, e in virtù della creazione di nuovi

Fonte: Manchester City Council (https://se- beneficiato. posti di lavoro nell’area. Ma, anche in

cure.manchester.gov.uk/info/200088/stati- Posti di lavoro e inclusione, oltre all’ac- questo caso, la situazione era meno

stics_and_intelligence/2168/deprivation/1). cettazione da parte della comunità e del semplice di quanto sembrasse.

14

luglio 2019 allegato di MondoInvestorDossier Real Asset

Da un’analisi delle credenziali dei diversi nita dall’azienda giapponese Kobelco

stakeholder, la governance non sem- Eco Solutions, che consentirà lo smalti-

brava avere un impatto significativo: mento dei rifiuti indifferenziati non trat-

erano state definite solide procedure di tati. Abbiamo condotto la due diligence

due diligence per assicurare che il pro- sulla materia prima, per verificare che

getto fosse conforme alla Direttiva sulle verrà interamente reindirizzata dalle

Emissioni Industriali della Ue; inoltre, discariche. In questo progetto, era

tutte le principali controparti si erano importante anche la dimensione sociale.

dotate di rigorosi processi a tutela della Nell’analizzare l’impatto ESG delle ener-

salute e della sicurezza. Tuttavia, mal- gie rinnovabili, è facile concentrarsi

grado un impatto ambientale apparen- esclusivamente sui loro effetti positivi a

temente positivo, il dibattito sui van- livello nazionale e globale, ignorando la

taggi complessivi di questa tecnologia turbativa che possono causare alle

resta acceso. Questi alcuni dei rischi comunità locali, che può invece con-

chiave che abbiamo dovuto valutare: durre al rifiuto da parte di tali comunità

- le tecnologie rinnovabili si stanno svi- e al fallimento dei progetti. Un progetto

luppando rapidamente: gli impianti di questo tipo necessita di una “licenza

waste to energy saranno un giorno con- sociale a operare”. Infine, la combu-

siderati dannosi rispetto ad altre energie stione dei rifiuti per generare energia

ancora più pulite, come l’eolico e il foto- elettrica può rilasciare anidride carbo-

voltaico? Uno studio ha mostrato che, nica nell’atmosfera, con ripercussioni

malgrado le emissioni dovute alla com- negative sulla salute degli abitanti. L’im-

bustione dei rifiuti per generare energia pianto sarebbe stato creato in un sito

elettrica, l’impianto avrebbe garantito industriale esistente, a una considere-

un risparmio netto di 82.000 tonnellate vole distanza dalle case più vicine, ma

di Co2 l’anno rispetto alle discariche, anche lontano da qualsiasi zona di inte-

impedendo la scomposizione aerobica resse scientifico, limitando in questo

dei rifiuti e producendo al contempo modo gli effetti potenzialmente dannosi

energia. Inoltre, si prevede che le disca- delle emissioni sulla salute e sull’am-

riche in Inghilterra saranno sature entro biente circostante. Inoltre, l’impianto

il 2022; pertanto, esiste un chiaro fab- avrebbe creato posti di lavoro per la

bisogno di alternative di questo tipo. popolazione locale e le aziende del

L’impianto dovrebbe essere considerato luogo avrebbero ricevuto uno sconto

come una struttura di smaltimento dei sull’elettricità così prodotta. Pur avendo

rifiuti anziché come un puro fornitore di identificato alcuni rischi in termini di

energia. ESG, la nostra analisi mostrava una

- Da dove giungerebbero i rifiuti, inizial- bilancia netta positiva. Questo progetto

mente e in futuro? Se venissero traspor- di energia rinnovabile promuoverebbe la

tati da centinaia di chilometri di crescita sostenibile a un costo minimo

distanza, si ridurrebbe l’impatto positivo per l’ambiente, sia nazionale sia locale,

dell’impianto in termini di Co2. Hooton tenendo in debita considerazione le

Bio Power sarà alimentato da rifiuti comunità locali e l’impatto sociale.

locali, utilizzando 240.000 tonnellate di

combustibile derivato da rifiuti (CDR) Rifinanziamento di una raffineria di

ogni anno, grazie a un accordo di forni- petrolio in Costa d’Avorio: potenzia-

tura della materia prima per 15 anni lità di sviluppo economico e sociale

concluso con l’amministrazione locale; verso rischi di corruzione e di emis-

pertanto, le emissioni supplementari sione di Co2; bilancia netta dei cri-

dovute al trasporto dei rifiuti nell’im- teri ESG positiva.

pianto sarebbero minime. L’operazione consisteva nel fornire un

- Qual era il vero impatto ambientale prestito a un’importante società statale

dell’impianto? Non avrebbe rimosso per il rifinanziamento di debito ad alto

materiali dall’economia circolare e ince- interesse, utilizzando i guadagni per

nerito inutilmente sostanze riciclabili? finanziare migliorie a una raffineria di

Sarà il primo progetto in Europa a utiliz- petrolio esistente. Le operazioni di

zare la tecnologia di gassificazione for- finanza strutturata spesso comportano

15

luglio 2019 allegato di MondoInvestorDossier Real Asset

l’investimento in infrastrutture nuove o neria. Tuttavia, l’operazione prevedeva

esistenti a sostegno dello sviluppo eco- solidi meccanismi di supervisione, con

nomico e sociale, particolarmente una grande società di revisione e nume-

importante per i Paesi emergenti e di rose banche multinazionali a garantire

frontiera. Tuttavia, pochi investitori sono che il denaro sarebbe stato utilizzato ai

propensi a investire direttamente in que- fini previsti.

sti Paesi, in virtù della scarsa conformità Anche gli impatti dal punto di vista

ai principi ESG e dei timori in termini di ambientale dell’operazione erano

trasparenza e corruzione. Poiché la migliori del previsto. Non solo la Costa

Costa d’Avorio è un mercato di frontiera d’Avorio si stava conformando ai rego-

con ben noti problemi di corruzione, era lamenti EITI, ma i guadagni ottenuti dal

fondamentale effettuare un’attenta rifinanziamento sarebbero stati utilizzati

valutazione ESG. Anzi, il fatto che l’ope- per migliorare l’efficienza operativa di

razione puntasse al finanziamento di una raffineria esistente, non per

una raffineria, in aggiunta alla reputa- costruirne una nuova. Complessiva-

zione non ottimale del Paese, rendeva il mente, l’investimento avrebbe contri-

progetto un naturale candidato alla non buito a ridurre le emissioni di carbonio

accettazione dal punto di vista ESG. Al e la dipendenza energetica del Paese

contrario, la nostra analisi ha prodotto dall’esterno. Ma è stato l’impatto

un parere favorevole a questo investi- sociale del progetto a far pendere la

mento, a differenza del caso di studio bilancia ESG a suo favore. Oltre alla

seguente, che presentava un rischio di creazione di posti di lavoro in loco, il

credito e una struttura della transazione progetto rientrava nel Piano di Sviluppo

simili, ma nel quale le credenziali ESG Nazionale, che punta a migliorare l’eco-

non sono risultate conformi ai requisiti nomia interna e a ridurne la dipendenza

della nostra verifica. dall’energia importata. Inoltre, il pro-

In termini di governance, la Costa getto era perfettamente in linea con gli

d’Avorio presenta importanti rischi di obiettivi SDG.

Paese, a causa della diffusa corruzione In questo caso specifico, il calcolo degli

e della mancanza di trasparenza. Ha equilibri tra fattori ESG positivi/negativi

ottenuto un punteggio basso nell’Indice ha dimostrato appieno la sua validità.

di Percezione della Corruzione 2018 Un’analisi ESG esaustiva che tenga

(105 su 180 Paesi valutati)4, è classifi- conto dei fattori più complessi può fare

cata come “rossa” nel nostro indice una differenza enorme. Ad esempio,

delle giurisdizioni e ha un punteggio una valutazione dinamica dei migliora-

basso nel nostro modello interno dei menti e degli impegni futuri è essenziale

rating ESG sovrani. Tuttavia, secondo per incoraggiare riforme positive nei

Transparency International, il Paese ha Paesi in via di sviluppo e i progetti come

compiuto progressi incoraggianti, con questo possono avere un profondo

un punteggio totale di 35/100 punti nel impatto sullo sviluppo sociale di un

2018, rispetto a 27/100 nel 2013. I Paese. Senza un’analisi ESG approfon-

miglioramenti della governance e le dita e tale da identificare questi impor-

misure anti corruzione sono priorità per tanti fattori positivi, il team d’investi-

l’attuale presidente della Costa d’Avo- mento non avrebbe perseguito questa

rio. Il Governo si sta anche adoperando transazione.

per conformarsi agli standard interna-

zionali, inclusa la Extractive Industries Prestito di finanza strutturata nel-

Transparency Initiative (EITI). Complessi- l’Europa dell’est: potenziale miglio-

vamente, la posizione del Paese nell’in- ramento della governance istituzio-

dice di percezione della corruzione è nale verso rischio di volatilità poli-

migliorata in modo significativo negli tica e corruzione; bilancia netta dei

ultimi anni. criteri ESG negativa.

L’altro importante rischio di governance Obiettivo di questa transazione era il

Nota:

era legato all’uso dei proventi, che finanziamento di riforme istituzionali

4

Fonte: Transparency International, restava discrezionale malgrado la dichia- basate su misure politiche, concepite

Indice di percezione della corruzione 2018. rata intenzione di utilizzarli per la raffi- per migliorare la governance in un mer-

16

luglio 2019 allegato di MondoInvestorPuoi anche leggere