Documento Unico di Programmazione 2017 2019 - COMUNE DI SANT' ANGELO IN VADO PROVINCIA DI PESARO E URBINO - Comune ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

COMUNE DI SANT’ ANGELO IN VADO

PROVINCIA DI PESARO E URBINO

Documento Unico di

Programmazione

2017 – 2019

COMUNE DI SANT’ ANGELO IN VADO PROVINCIA DI PESARO E URBINO - DUP 2017 - 2019 Pag. 1

COMUNE DI SANT’ ANGELO IN VADO

PROVINCIA DI PESARO E URBINO

Documento Unico di Programmazione

Sezione Strategica

2017 – 2021

COMUNE DI SANT’ ANGELO IN VADO PROVINCIA DI PESARO E URBINO - DUP 2017 - 2019 Pag. 2

LINEE PROGRAMMATICHE DI MANDATO, POLITICHE DI MANDATO, VALORI

In questa sezione si riportano, in sintesi, le linee programmatiche di mandato approvate con D.C.C. 34

del 10.08.2015 come riferimento della programmazione futura che l’Ente intende portare a compimento.

LINEE PROGRAMMATICHE RELATIVE ALLE AZIONI E AI PROGETTI DA

REALIZZARE NEL CORSO DEL MANDATO AMMINISTRATIVO

ANNI 2015/2020

Allegato “A” alla deliberazione di Consiglio comunale n. 34 del 10 agosto 2015

Elenco delle linee programmatiche di mandato:

1. DIRITTO AL LAVORO E ALL’OCCUPAZIONE:

2. ZONA ARTIGIANALE: MULTIFUNZIONALITÀ E NUOVO PIANO DI SVILUPPO:

3. CENTRO COMMERCIALE NATURALE:

4. STARTUP: AGEVOLAZIONI AVVIO ATTIVITÀ:

5. PORTALE WEB:

6. UFFICIO DI RIFERIMENTO PER LE ATTIVITÀ PRODUTTIVE E DI SERVIZI:

7. SICUREZZA CITTADINA E VIDEOSORVEGLIANZA:

8. POLITICHE GIOVANILI:

9. SPORT E POLO DEL TEMPO LIBERO:

10. ATTIVITA’ RICREATIVE E RAPPORTI CON L’ORATORIO:

11. BORSE DI STUDIO PER TESI SU SANT’ANGELO IN VADO:

12. WI-FI LIBERO:

13. CULTURA - AMBIENTE - TURISMO:

14. DECORO, ARREDO URBANO E IGIENE DEL CENTRO ABITATO:

15. PIANO DEL VERDE:

16. RIQUALIFICAZIONE AREA VIVAIO:

17. RILANCIO E POTENZIAMENTO DELLE ATTIVITA’ DEL CENTRO SPERIMENTALE PER LA TARTUFICULTURA:

18. RIQUALIFICAZIONE FLUVIALE:

19. VALORIZZAZIONE DELLA CASCATA DEL SASSO:

20. CENTRO STUDI MONTANO:

21. PALAZZO DEL GUSTO:

22. ZONA DOMUS: “IL GIARDINO DELLE DELIZIE”:

23. CREAZIONE E PROMOZIONE DEL PRODOTTO TURISTICO “SANT’ANGELO IN VADO”:

24. SEGNALETICA TURISTICA NELLE STRADE STATALI:

25. RETE SENTIERISTICA:

26. TARTUFO (E NON SOLO) TUTTO L’ANNO:

COMUNE DI SANT’ ANGELO IN VADO PROVINCIA DI PESARO E URBINO - DUP 2017 - 2019 Pag. 3

27. RETE DEI SERVIZI SOCIALI, SCOLASTICI E SERVIZI SANITARI: 28. FONDO COMUNALE STRAORDINARIO DI SOLIDARIETA: 29. SPORTELLO DI ORIENTAMENTO SOCIALE: 30. INIZIATIVA “DIAMOCI UNA MANO”: 31. ORTI DIDATTICI NELLE SCUOLE: 32. CENTRO DEL RECUPERO “UNA SECONDA POSSIBILITA”: 33. AGRICOLTURA E ALIMENTAZIONE: 34. URBANISTICA E OPERE PUBBLICHE 35. REALIZZAZIONE DEL POLO SCOLASTICO: 36. TEATRO ZUCCARI: 37. ADEGUAMENTO PALAZZO DELLA RAGIONE IN “CASA DELLE ASSOCIAZIONI”: 38. COMPLESSO DI SANTA MARIA DEGLI ANGELI: 39. EDIFICIO EX TIRO A SEGNO E STAZIONE DEI PULLMAN: 40. VIABILITÀ: 41. CIMITERO DEL CAPOLUOGO: 42. EFFICIENTAMENTO ENERGETICO LUOGHI PUBBLICI 43. POLITICHE ABITATIVE ED EDILIZIA RESIDENZIALE PUBBLICA 44. ORGANIZZAZIONE COMUNALE: 45. BILANCIO E SPENDING REVIEW COMUNALE: 46. BILANCI COMMENTATI: 47. SUSSIDIARIETA’ NELL’OFFERTA DEI SERVIZI: 48. PROTEZIONE CIVILE: 49. TRASPARENZA E DIGITALIZZAZIONE: 50. CONSIGLIO COMUNALE DEI RAGAZZI: 51. REFERENDUM COMUNALE: 52. BOLLETTINO TRIMESTRALE E NEWSLETTER: 53. CITTADINANZA DIGITALE E PIANO DI INFORMATIZZAZIONE: 54. SERVIZIO DI CONSEGNA FARMACI A DOMICILIO: 55. ASSISTENZA AI MALATI ONCOLOGICI: 56. SERVIZIO TERMALE DI MACERATA FELTRIA Quelli sopra meglio elencati, sono i punti salienti del nostro amministrare. Si tratta di linee programmatiche di governo che possono essere letti nella delibera di approvazione sopra citata. COMUNE DI SANT’ ANGELO IN VADO PROVINCIA DI PESARO E URBINO - DUP 2017 - 2019 Pag. 4

1. ANALISI DELLE CONDIZIONI ESTERNE Questa sezione si propone di definire il quadro strategico di riferimento all’interno del quale si nserisce l’azione di governo della nostra amministrazione. Questa attività deve essere necessariamente svolta prendendo in considerazione: a) lo scenario nazionale ed internazionale per i riflessi che esso ha, in particolare dapprima con il Documento di Economia e Finanza (DEF) e poi con la legge di Stabilità sul comparto degli enti locali e quindi anche sul nostro ente; b) lo scenario regionale al fine di analizzare i riflessi della programmazione regionale sul nostro ente; c) lo scenario locale, inteso come analisi del contesto socio-economico e di quello finanziario dell’ente, in cui si inserisce la nostra azione. Partendo da queste premesse, la seguente parte del documento espone le principali scelte che caratterizzano il programma dell’amministrazione da realizzare nel corso del mandato amministrativo e che hanno un impatto di medio e lungo periodo, le politiche di mandato che l’ente vuole sviluppare nel raggiungimento delle proprie finalità istituzionali e nel governo delle proprie funzioni fondamentali e gli indirizzi generali di programmazione, sempre riferiti al periodo di mandato. 1.1 La legislazione europea 1.1.1 Patto di stabilita e crescita europea, fiscal compact e pareggio di bilancio Con la stipula nel 1992 del Trattato di Maastricht la Comunità Europea ha gettato le basi per consentire, in un contesto stabile, la nascita dell’EURO e il passaggio da una unione economica ad una monetaria (1° gennaio 1999). La Convergenza degli stati verso il perseguimento di politiche rigorose in ambito monetario e fiscale era (ed è tuttora) considerata condizione essenziale per limitare il rischio di instabilità della nuova moneta unica. In quest'ottica, venivano fissati i due principali parametri di politica fiscale al rispetto dei quali era vincolata l'adesione all'unione monetaria. L’articolo 104 del Trattato prevede che gli stati membri debbano mantenere il proprio bilancio in una situazione di sostanziale pareggio evitando disavanzi pubblici eccessivi (comma 1) e che il livello del debito pubblico deve essere consolidato entro un determinato valore di riferimento. Tali parametri, definiti periodicamente, prevedono: a) un deficit pubblico non superiore al 3% del Pil; b) un debito pubblico non superiore al 60% del Pil e comunque tendente al rientro; L’esplodere nel 2010 della crisi della finanza pubblica e il baratro di un default a cui molti stati si sono avvicinati (Irlanda, Spagna, Portogallo, Grecia e Italia) hanno fatto emergere tutta la fragilità delle regole previste dal patto di stabilità e crescita europeo in assenza di una comune politica fiscale. E’ maturata di conseguenza la consapevolezza della necessità di giungere ad un “nuovo patto di bilancio”, preludio di un possibile avvio di una Unione di bilancio e fiscale. Il 2 marzo 2012 il Consiglio europeo ha firmato il cosiddetto Fiscal Compact (Trattato sulla stabilità, coordinamento e governance nell’unione economica e monetaria)3, tendente a “potenziare il coordinamento delle loro politiche economiche e a migliorare la governance della zona euro, sostenendo in tal modo il conseguimento degli obiettivi dell'Unione europea in materia di crescita sostenibile, occupazione, competitività e coesione sociale”. Il fiscal compact, entrato ufficialmente in vigore il 1° gennaio 2013 prevede: COMUNE DI SANT’ ANGELO IN VADO PROVINCIA DI PESARO E URBINO - DUP 2017 - 2019 Pag. 5

- l’inserimento del pareggio di bilancio (cioè un sostanziale equilibrio tra entrate e uscite) di ciascuno Stato in«disposizioni vincolanti e di natura permanente – preferibilmente costituzionale» (in Italia è stato inserito nella Costituzione con una modifica all’articolo 81 approvata nell’aprile del 2012); - il vincolo dello 0,5 di deficit “strutturale” – quindi non legato a emergenze – rispetto al PIL; - l’obbligo di mantenere al massimo al 3 per cento il rapporto tra deficit e PIL, già previsto da Maastricht; - per i paesi con un rapporto tra debito e PIL superiore al 60 per cento previsto da Maastricht, l’obbligo di ridurre il rapporto di almeno 1/20esimo all’anno, per raggiungere quel rapporto considerato “sano” del 60 per cento. I vincoli di bilancio derivanti dalle regole del patto di stabilità e crescita ed i conseguenti condizionamenti alle politiche economiche e finanziarie degli stati membri sono da tempo messi sotto accusa perché ritenuti inadeguati a far ripartire l’economia e a ridare slancio ai consumi, in un periodo di crisi economica mondiale come quello attuale, che – esplosa nel 2008 – interessa ancora molti paesi europei, in particolare l’Italia. Sotto questo punto di vista è positiva la chiusura – avvenuta a maggio del 2013 - della procedura di infrazione per deficit eccessivo aperta per lo sforamento – nel 2009 - del tetto del 3% sul PIL, sforamento imposto dalle misure urgenti per sostenere l’economia e le famiglie all’indomani dello scoppio della crisi. La chiusura della procedura di infrazione ha consentito all’Italia maggiori margini di spesa, che hanno portato ad un allentamento del patto di stabilità interno, finalizzato soprattutto a smaltire i debiti pregressi maturati dalle pubbliche amministrazioni verso i privati. La ri- espansione della spesa pubblica e l’andamento del PIL al di sotto delle aspettative di crescita riavvicina pericolosamente l’Italia al tetto del 3%, rendendo concreto il rischio di manovre correttive per il rispetto dei parametri europei. Il Consiglio Europeo, il 5 marzo 2014, in occasione dell’esame del Programma nazionale di riforma 2014 presentato dal Governo italiano, ricorda come ancora “l'Italia presenta s uilibri macroeconomici eccessi i c e ric iedono un monitoraggio s eci ico e un azione olitica decisa. n articolare il ersistere di un debito ubblico ele ato associato a una com etiti it esterna debole entrambi ascrivibili al protrarsi di una crescita iacca della rodutti it e ulteriormente acuiti dai ersistenti pessimi risultati di crescita, richiedono attenzione e un'azione politica risoluta”. Un giusto equilibrio tra il rigore e la crescita è sicuramente la chiave di svolta di questa situazione, che tuttavia stenta a trovare una sua composizione nell’ambito della politica europea. All’indomani del rinnovo degli organi rappresentativi europei disposto dalle elezioni del 25 maggio 2014 e dell’insediamento dell’Italia alla guida del semestre europeo (1° luglio – 31 dicembre 2014), l’Italia, attraverso il Presidente del Consiglio dei Ministri, ha richiesto maggiore flessibilità sull’attuazione delle misure di rigore dei conti pubblici e di convergenza verso gli obiettivi strutturali (deficit-debito), a fronte di riforme strutturali che da tempo la stessa Unione Europea ci chiede. Già il Ministro dell’economia e delle finanze Padoan nella sua lettera alla Commissione europea del 16 aprile scorso, annunciava che l'Italia avrebbe rallentato il passo del risanamento di bilancio, con lo slittamento di un anno dell'obiettivo del pareggio "strutturale". Padoan scriveva che l'Italia avrebbe raggiunto il pareggio nel 2016, non nel 2015 come concordato in precedenza. COMUNE DI SANT’ ANGELO IN VADO PROVINCIA DI PESARO E URBINO - DUP 2017 - 2019 Pag. 6

1.1.2 Raccomandazioni UE all’Italia Il 14 luglio 2015 il Consiglio ECOFIN ha approvato in via definitiva, nell'ambito della procedura del semestre europeo, le raccomandazioni specifiche per ciascun Paese dell'UE, in esito all'esame dei rispettivi piani nazionali di riforma e programmi di stabilità, presentati nello scorso aprile. Spetta ora agli Stati membri metterle in atto nell'elaborazione dei bilanci nazionali e delle politiche pubbliche correlate per il 2016. COMUNE DI SANT’ ANGELO IN VADO PROVINCIA DI PESARO E URBINO - DUP 2017 - 2019 Pag. 7

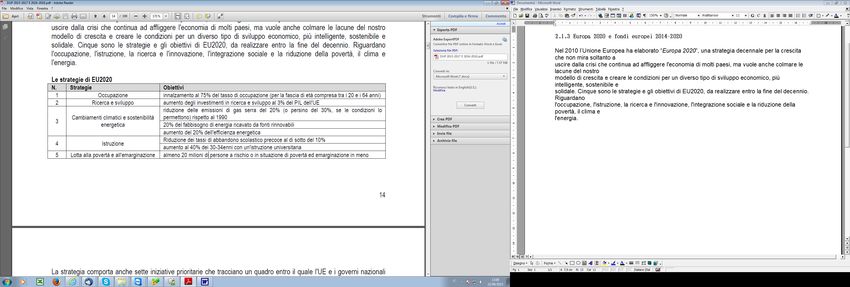

1.1.3 Europa 2020 e fondi europei 2014-2020 obiettivo strategico dell’Amministrazione Nel 2010 l’Unione Europea ha elaborato “Europa 2020”, una strategia decennale per la crescita che non mira soltanto a uscire dalla crisi che continua ad affliggere l'economia di molti paesi, ma vuole anche colmare le lacune del nostro modello di crescita e creare le condizioni per un diverso tipo di sviluppo economico, più intelligente, sostenibile e solidale. Cinque sono le strategie e gli obiettivi di EU2020, da realizzare entro la fine del decennio. Riguardano l'occupazione, l'istruzione, la ricerca e l'innovazione, l'integrazione sociale e la riduzione della povertà, il clima e l'energia. La strategia comporta anche sette iniziative prioritarie che tracciano un quadro entro il quale l'UE e i governi nazionali sostengono reciprocamente i loro sforzi per realizzare le priorità di Europa 2020, quali l'innovazione, l'economia digitale, l'occupazione, i giovani, la politica industriale, la povertà e l'uso efficiente delle risorse. L'Unione Europea fornisce finanziamenti e sovvenzioni per un'ampia gamma di progetti e programmi nei settori più diversi (istruzione, salute, tutela dei consumatori, protezione dell'ambiente, aiuti umanitari). Tali fondi rappresentano la principale fonte di investimenti a livello di UE per aiutare gli Stati membri a ripristinare e incrementare la crescita e assicurare una ripresa che porti occupazione, garantendo al contempo lo sviluppo sostenibile, in linea con gli obiettivi di Europa 2020. Cinque sono i fondi gestiti dall’UE: COMUNE DI SANT’ ANGELO IN VADO PROVINCIA DI PESARO E URBINO - DUP 2017 - 2019 Pag. 8

• Fondo europeo di sviluppo regionale (FESR); • Fondo sociale europeo (FSE); • Fondo di coesione; • Fondo europeo agricolo per lo sviluppo rurale (FEASR) • Fondo europeo per gli affari marittimi e la pesca (FEAMP). Dovrà essere posta attenzione alla programmazione dei fondi per il settennato 2014-2020. Nonostante la difficoltà dimostrata dall’Italia e dalle regioni a spendere i fondi europei 2007-2013, i finanziamenti comunitari rappresentano una imperdibile occasione per reperire le risorse necessarie per la realizzazione di progetto interventi, iniziative per il territorio. Diventa indispensabile, al fine di concretizzare l’obbiettivo strategico di utilizzo di tali risorse, che il comune dia corso ad ogni iniziativa utile per dotarsi di struttura idonea per l’analisi, studio e progettazione, anche a livello sovracomunale, per presentare tempestivamente i progetti e le richieste di finanziamento sui relativi bandi, recuperando quei tempi che sono stata causa di mancato utilizzo. 2.1 OBIETTIVI INDIVIDUATI DAL GOVERNO NAZIONALE Il Documento di Economia e Finanza varato dal Consiglio dei Ministri l'8 aprile, rappresenta un quadro macroeconomico caratterizzato da un maggior deficit di bilancio. Il Governo intende azionare la leva del deficit per spingere la crescita: "Il Governo ritiene inopportuno e controproducente adottare una intonazione più restrittiva di politica di bilancio in considerazione di diversi fatti ", tra cui "i concreti rischi di deflazione e stagnazione, riconducibili al contesto internazionale, l'insufficiente coordinamento delle politiche fiscali nell'Eurozona"e "gli effetti perversi di manovre eccessivamente restrittive, che potrebbero finire per peggiorare, anziché migliorare il percorso di aggiustamento del rapporto debito /PIL". La politica strutturale di aggiustamento del debito, quindi, prosegue perché per il Governo non è ovviamente messa in discussione la riduzione dell'indebitamento, quanto nominale e strutturale, quanto la velocità di aggiustamento, che nelle attuali condizioni economiche è preferibile mantenere più lenta di quanto prescritto. I cardini della politica economica del governo: - Finanza pubblica sotto controllo: conti in ordine, debito in costante riduzione, rispetto del Patto di stabilità se pur in un percorso che vede slittare di un anno il raggiungimento del pareggio di bilancio (dal 2018 al 2019), anche se le regole UE prevedono di ridurre il deficit strutturale dello 0,5% l'anno fino al conseguimento dell'obiettivo di medio termine. - Riforme strutturali: l'elenco delle riforme comprende la pubblica amministrazione, la competitività, il mercato del lavoro, la giustizia, l'istruzione, al pari della politica fiscale, della revisione della spesa e della finanza per la crescita. - Investimenti: per anni questa componente fondamentale del bilancio non ha potuto crescere come avrebbe dovuto a causa di una politica fortemente restrittiva. L'obiettivo è quello di passare da un rapporto investimenti/PIL del 16,5% a un valore intorno al 20%. COMUNE DI SANT’ ANGELO IN VADO PROVINCIA DI PESARO E URBINO - DUP 2017 - 2019 Pag. 9

Variabili fondamentali: - PIL - debito - deficit Obiettivo del Governo: - provare a spuntare anche per il 2017 margini di flessibilità: obiettivo minimo è l'1% del PIL , in tal modo il deficit del 2017 salirebbe dall'1,1% al 2,1%. Obiettivo massimo è spingere il deficit attorno al 2.5% del PIL . Nel primo caso la flessibilità sarebbe diretta a neutralizzare l'aumento dell'IVA e delle accise (15,4 miliardi), nel secondo caso si aprirebbero spazi per finanziare di circa 5 miliardi il taglio delle tasse; - limitare il più possibile la revisione al ribasso delle stime sul Pil è "la finanza per la crescita". Gli interventi che saranno inseriti in un apposito decreto legge in arrivo probabilmente prima dell'estate avranno un impatto sulla crescita di 0,2 punti percentuali. IL PIL Per il 2016 la crescita del PIL, formalmente stimato a 1, 6% lo scorso autunno, è rivista al ribasso: +1,2% nel corrente anno mentre per il 2017 la stima passa dall'1,6% all'1,4% e si attesta intorno al +1,5% nel 2018. La spinta alla crescita dello 0,2% nel breve periodo e dell'1% nel lungo è garantita dalla nuove misure in arrivo di finanza per la crescita (decreto previsto prima dell'estate). Il taglio tuttavia non dovrebbe provocare un aumento del rapporto deficit/pil, rispetto al 2,4 % del 2016, anche se questo ultimo saldo è ancora oggetto di attenzione da parte della Commissione Europea, impegnata a valutare gli spazi di flessibilità da concedere all'Italia. La previsione del Pil nominale (quello che tiene conto dell'inflazione) è intorno al 2% a partire dal 2016 per arrivare a una quota non troppo distante dal 3% nel 2018 e 2019. PIL 2016 2015) 2016(DEF 2016) 2017 2018 2019 IL DEBITO Il debito è in aumento ininterrotto da otto anni: il governo punta a ridurlo al 132,4% rispetto al 132,6% del 2015. Secondo le previsioni dell'autunno scorso, il rapporto debito/pil avrebbe dovuto scendere al 131,4% mentre la Commissione UE ha stimato che dovrebbe fermarsi al 132,4% nel 2016 . E' un rapporto che scende più lentamente del previsto: nel 2017 al 130,9% e nel 2018 al 128%. DEBITO PUBBLICO MISURATO SUL PIL 2015 2016 2016 (D EF 2016) 2017 2018 2019 COMUNE DI SANT’ ANGELO IN VADO PROVINCIA DI PESARO E URBINO - DUP 2017 - 2019 Pag. 10

Di contro c'è da registrare che l'indebitamento degli enti territoriali scende a ritmi rapidi ed il debito residuo agli inizi del 2015 è pari ai livelli fatti registrare nel 2004: merito dell'inasprimento delle regole di finanza pubblica che hanno migliorato sicuramente gli equilibri di bilancio, ma hanno tagliato drasticamente spazio agli investimenti. IL DEFICIT AUMENTO DEL DEFICIT NOMINALE PREVISTO NEI TENDENZIALI ALL'1,1% VERSO L'1,8% Il ricorso alla flessibilità, che si propone anche per il 2017, comporta una stima del rapporto deficit/pil che risulta superiore di quasi un punto dell'obiettivo dell'1,1%: si arriva infatti ad un rapporto deficit/pil del 2,3% nel 2016 che si attesterà all'1,8% nel 2017, lo 0,7% in più rispetto, appunto, all'obiettivo dell'1,1% dello scorso autunno, garantendo di fatto altri 11 miliardi di flessibilità. Il rapporto deficit-pil scenderà allo 0,9 nel 2018., mentre il 2019 è l'anno del raggiungimento del pareggio di bilancio. L'obiettivo del 2,3 % del 2016 sarà centrato con un aggiustamento amministrativo dello 0,1 % del PIL utilizzando le maggiori entrate della collaborazione volontaria con il contribuente per il rientro dei capitali dall'estero e senza ricorrere a manovre correttive. Il Governo giustifica l'aumento del deficit programmatico 2017 dall'1,1% all'1,8% (differenza che vale 11 miliardi, rispetto ai 16 già utilizzati nel 2016), con l'utilizzo pieno delle clausole di flessibilità e con le circostanze eccezionali quali il deterioramento globale della crescita e l'inflazione. Non poteva essere altrimenti, visto che la flessibilità è stata già invocata dal Governo per l'anno in corso per un importo pari allo 0,8 del PIL e quindi è stato gioco forza individuare altri percorsi come il ricorso alle circostanze eccezionali testé citate. INDEBITAMENTO NETTO MISURATO SUL PIL 2015 2016 E F 2015 Il saldo strutturale di bilancio o pareggio di bilancio Secondo la nuova legislazione nazionale, che prende le mosse dalla revisione dei regolamenti europei attuata a ottobre 2011 con l'approvazione del cosiddetto Six Pack, l'equilibrio di bilancio si ottiene qualora il saldo strutturale, corretto per il ciclo e al netto delle misure una tantum, si attesti al livello dell'Obiettivo di Medio Periodo (Medium Term Objective - MTO). L'Obiettivo di Medio Periodo è un saldo di bilancio definito in termini strutturali, ossia al netto del ciclo economico e dei fattori temporanei, specifico per ciascun paese dell'UE. Questo dipende dal tasso di crescita potenziale di medio/lungo periodo, dal livello corrente del rapporto debito/PIL e dall'ammontare del valore attuale delle passività implicite dovute alle spese connesse con l'invecchiamento della popolazione. Per l'Italia, l'MTO coincide con un saldo strutturale in pareggio. Il saldo di bilancio corretto per il ciclo, o saldo strutturale, è l'indicatore che esprime la situazione dei conti pubblici coerente con il prodotto potenziale dell'economia, ossia al netto della componente ciclica e delle misure di bilancio una tantum . Sulla base delle ultime stime del DEF, il saldo strutturale di bilancio migliorerebbe dal -1,2% del 2016 all'-1,1% del PIL nel 2017 e al -0,8 % nel 2018 fino al -0,2% nel 2019. Il pareggio di bilancio, per la terza volta, slitta di un anno, dal 2018 al 2019. Inflazione Per Bruxelles quest'anno l'inflazione non supererà lo 0.3%, target ben lontano dal quel 2% cui sta tendendo la BCE con la sua politica monetaria espansiva. Le stime forniscono un valore pari all'1,3% nel prossimo anno e all'1,6 nel 2018. COMUNE DI SANT’ ANGELO IN VADO PROVINCIA DI PESARO E URBINO - DUP 2017 - 2019 Pag. 11

La strategia di politica economica punta su un ritmo di inflazione più sostenuto: per arrivare al target dell'1,3% nel 2017 rispetto allo 0,2% del 2016, si punta sulla capacità di spesa delle famiglie con ricadute sugli investimenti. Il Governo in tal modo scommette sull'effetto di stimolo alla domanda interna derivante dal mancato aumento dell'IVA, oltre che dalla riforme strutturali e dalla ripresa degli investimenti. Aree di intervento di interesse degli enti territoriali Catasto: la revisione degli estimi catastali è citata nel crono programma delle riforme inserito nel Def. Oggetto di riforma da attuare nel 2016-2018 saranno in particolare le complesse operazioni di allineamento delle basi dati, con l'obiettivo di unificare le informazioni cartografiche, censuarie e di pubblicità immobiliare. Agenda Digitale: l'attuazione dell'Agenda digitale sarà agevolata dall'approvazione del Decreto legislativo che modifica il Codice dell'amministrazione digitale, previsto dalla legge delega di riforma della PA, per promuovere e rendere effettivi i diritti di cittadinanza digitale. Il nuovo Codice dell'amministrazione digitale garantirà: l'accesso ai servizi onlinecon una sola identità digitale; il domicilio digitale per ricevere ogni comunicazione da parte delle pubbliche amministrazioni; standard minimi di qualità dei servizi online. Procedimento amministrativo: semplificazione e accelerazione dei procedimenti amministrativi; Personale del pubblico impiego: riforma della dirigenza pubblica; Testo unico sui servizi pubblici locali di interesse economico generale; Riordino delle norme della disciplina delle partecipazioni societarie delle amministrazioni pubbliche. 2.1.1 LA PROSSIMA LEGGE DI STABILITA' Consolidamento delle disposizioni sul pareggio di bilancio, modifica delle regole per il trasferimento di risorse ai comuni, blocco degli incrementi dei tributi locali, modifica alle disposizioni dettate per i piani di riequilibrio, fissazione al 28 febbraio (prorogato al 31/03 con il milleproroghe) del termine per l’adozione dei bilanci preventivi 2017, destinazione di risorse per consentire l’avvio della contrattazione collettiva nazionale per i dipendenti pubblici, introduzione di nuovi fondi di investimento, rafforzamento dei vincoli al ricorso alle convenzioni Consip: sono queste le principali disposizioni per gli enti locali contenute nella legge di bilancio 2017. LE DISPOSIZIONI TRIBUTARIE Con il comma 42 viene prorogato per tutto il 2017 il blocco degli aumenti delle tariffe dei tributi e delle addizionali regionali e locali e viene nel contempo confermata la maggiorazione TASI introdotta nell’anno 2016. LE DISPOSIZIONI FINANZIARIE E’ disposta dal comma 43 la proroga al 31/12/2017 la possibilità di dare corso ad anticipazioni di tesoreria nel tetto di 5/12 (in luogo dei 3/12 ordinari) delle entrate correnti. Con i commi 433 e dal 437 al 439 sono istituiti 2 fondi per il finanziamento degli enti locali: interventi di saldo netto da finanziare (1.992,4 milioni) ed interventi per gli enti territoriali (969,6 milioni dal 2017 al 2026). I comuni possono riformulare il piano finanziario pluriennale e quello triennale di copertura del disavanzo (commi da 434 a 436); viene disposta anche la modifica delle condizioni per l’adozione delle misure di riequilibrio in caso di accesso al Fondo di rotazione con riferimento al taglio delle spese per le prestazioni di servizi ed a quelle correnti per trasferimenti. I comuni possono (commi da 440 a 443) utilizzare senza vincoli di destinazione le risorse che derivano dalla rinegoziazione dei mutui, disponendone anche nell’esercizio provvisorio. Per il comma 444 le riduzioni del fondo sperimentale di riequilibrio e del fondo perequativo sono determinate con decreto del Ministero dell’Interno previa intesa in Conferenza Stato, città ed autonomie locali. Vengono disciplinate con i commi da 446 a 452 le regole per la costituzione e ripartizione del Fondo di solidarietà comunale, che dal 2017 è quantificato in 6.197,2 milioni di cui 2.768,8 provenienti dall’Imu. Questo fondo sarà ripartito in modo crescente con criteri perequativi. COMUNE DI SANT’ ANGELO IN VADO PROVINCIA DI PESARO E URBINO - DUP 2017 - 2019 Pag. 12

Con i commi 460 e 461 si dispone che dal 2018 i proventi derivanti dai titoli ablativi edilizi e dalle sanzioni per le violazioni edilizie siano destinati in via esclusiva e permanente a opere di urbanizzazione, risanamento edilizio, interventi antisismici etc. Con i commi da 463 a 484 sono dettate le nuove regole per il pareggio di bilancio, con l’abrogazione di quelle in vigore per il 2016. Esse costituiscono principi fondamentali di coordinamento della finanza pubblica: gli enti locali devono conseguire, sia in fase previsionale che di rendiconto, un saldo non negativo, in termini di competenza, tra le entrate finali e le spese finali. Sono dettate, in analogia a quanto previsto in precedenza per il mancato rispetto del patto, sanzioni per le amministrazioni inadempienti: riduzione del fondo sperimentale di riequilibrio o del fondo di solidarietà comunale da recuperare nel triennio successivo con rate costanti in misura pari all’importo corrispondente allo scostamento registrato; nell’anno successivo l’ente non può impegnare spese correnti in misura superiore all’importo dei corrispondenti impegni effettuati nell’anno precedente ridotti dell'1%; sempre nell’anno l’ente non può ricorrere all’indebitamento per gli investimenti; ancora nell’anno successivo divieto di effettuare assunzioni di personale a qualunque titolo; nell’anno successivo versamento da parte del sindaco, del presidente e della giunta del 30% della indennità di funzione. I commi da 485 a 501 e da 506 a 508 assegnano ai comuni spazi finanziari per il triennio 2017-2019 nel limite complessivo di 700 milioni annui, di cui 300 milioni di euro destinati ad interventi di edilizia scolastica. PUBBLICO IMPIEGO Con i commi 364 e 365 vengono stanziati 1920,8 milioni per il 2017 e 2633 dal 2018 per i rinnovi contrattuali e le assunzioni nelle PA statali. Il comma 367 stabilisce che, con uno specifico Decreto del Presidente del Consiglio dei Ministri, saranno fissati i tetti per gli aumenti contrattuali del personale pubblico non statale (comuni, regioni, Asl etc). Il comma 368 proroga al 31/12/2017 la validità delle graduatorie dei concorsi vigenti al 31/8/2013, data di entrata in vigore del DL 101/2013. Si deve inoltre sottolineare che le novità in materia pensionistica si applicano anche ai dipendenti pubblici. ALTRE DISPOSIZIONI Tra i finanziamenti previsti si ricordano i seguenti: attivazione del Fondo per infrastrutture e la difesa del suolo; realizzazione di ciclovie turistiche, Fondo per impianti sportivi, interventi per la ricostruzione post sisma, decoro delle scuole, Fondo per attuazione del Piano nazionale per le città, Piano della mobilità sostenibile ed il Fondo di rotazione per l’attuazione delle politiche comunitarie I commi da 413 a 423 prevedono la introduzione di nuovi modelli per l’acquisto unitario di beni da parte delle amministrazioni statali ed il rafforzamento dei vincoli di acquisto centralizzato di prodotti e servizi informatici e dell’obbligo di ricorso alle convenzioni Consip, Il successivo comma 424 sposta al 2018 l’obbligo di dare corso al programma biennale degli acquisti di beni e servizi da parte degli enti locali, con inserimento dello stesso nel DUP. Tra le numerose misure in materia sociale si riscontrano l’aumento delle risorse del Fondo per la lotta alla povertà ed alla esclusione sociale, la nuova disciplina del Fondo sociale, la introduzione di un buono per il pagamento delle rette per la frequenza ad asili nido. Per il comma 456 i comuni possono istituire consorzi per la gestione associata dei servizi sociali, in deroga alla norma sulla soppressione dei Consorzi di funzione. Per quanto riguarda le gare d’ambito per il servizio di distribuzione del gas naturale è stabilito che il gestore uscente è tenuto al pagamento del canone di concessione fino alla data di decorrenza del nuovo affidamento (comma 453). COMUNE DI SANT’ ANGELO IN VADO PROVINCIA DI PESARO E URBINO - DUP 2017 - 2019 Pag. 13

3.1 OBIETTIVI INDIVIDUATI DAL GOVERNO REGIONALE 3.1. Gli obiettivi della Regione Marche Ancora non disponibile per il triennio di riferimento, il Documento di Economia e Finanza Regionale (DEFR) costituisce la declinazione regionale del DEF nazionale e concorre al perseguimento degli obiettivi di finanza pubblica definiti in ambito nazionale, in coerenza con le procedure e i criteri stabiliti dall’Unione europea e ne condivide le conseguenti responsabilità. Il DEFR è coerente con la normativa che negli ultimi anni ha riorganizzato la finanza pubblica italiana nella direzione dell’armonizzazione e della sostenibilità finanziaria complessiva. Evidenzia peraltro la drastica contrazione delle risorse trasferite dal livello centrale alla Regione pari a meno il 55% rispetto al 2010. A caduta, quanto sopra trasmette le difficoltà e criticità ai bilanci degli enti locali mettendo a rischio i servizi essenziali per i cittadini. Ciò impone ancor più la consapevolezza degli obiettivi e della migliore allocazione delle risorse, in una visione di sistema e di priorità. In tale contesto la consapevolezza della necessità di una rigorosa gestione finanziaria diventa fondamentale. 3.1.1 Relazioni della Regione con le autonomie locali - gestioni associate L’azione amministrativa regionale è rivolta all’attuazione e all’aggiornamento del programma di riordino territoriale dedicato anche alle modifiche delle circoscrizioni comunali favorendo le gestioni associate al fine di potenziare le sinergie già in atto, ridurre il numero di ambiti territoriali e mettere al centro della programmazione regionale non i Comuni singoli, bensì i Comuni associati all’interno di dimensioni territoriali omogenee ottimali, mediante Unioni di Comuni, Unioni montane di cui alla L.R. 35/2013, convenzioni fra Comuni o nuovi Comuni a seguito di fusione. La predilezione della Regione Marche nei confronti della fusione, in coerenza con pari atteggiamento dello Stato, è dimostrata dagli incentivi ad essa riservati, giusti contributi già riconosciuti per le fusioni realizzate ( Trecastelli – Vallefoglia). A seguito di una indagine del Ministero dell’Interno, per il tramite delle prefetture, sull’andamento dell’associazionismo sono emerse criticità in ordine alla concreta attuazione degli obblighi sanciti dal D.L. 78/2010. Infatti, dopo ripetuti rinvii, tale obbligo è stato ulteriormente differito per tutto il 2016 . Risulta, da informazioni ANCI, che è in corso una modifica all’impianto normativo per far rientrare l’associazionismo in ambiti territoriali omogenei, superare e meglio calibrare funzioni fondamentali attualmente definite dal D.L.78/2010, limitare a quattro le funzioni fondamentali da gestire obbligatoriamente in forma associata. ANALISI STRATEGICA DELLE CONDIZIONI ESTERNE Il concorso delle autonomie locali agli obiettivi di governo Gli enti locali sono chiamati direttamente a concorrere alla realizzazione degli obiettivi di governo principalmente attraverso: a) il rispetto del patto di stabilità interno ed il contenimento del debito; b) le misure di risparmio imposte dalla spending review ed i limiti su specifiche voci di spesa; COMUNE DI SANT’ ANGELO IN VADO PROVINCIA DI PESARO E URBINO - DUP 2017 - 2019 Pag. 14

c) i limiti in materia di spese di personale; d) i limiti in materia di società partecipate. Il nuovo patto di stabilita interno e il contenimento del debito. Dal 2016 è prevista l’entrata in vigore della legge n. 243/2012, con la quale sono state varate le disposizioni per l’attuazione del principio del pareggio di bilancio previsto dall’articolo 81, comma 6, della Costituzione. Per quanto riguarda le autonomie territoriali i nuovi obblighi, che – ricordiamo - entreranno in vigore a partire dal 1° gennaio 2016, prevedono: a) il pareggio (sia in termini di cassa che di competenza) tra entrate finali e spese finali; b) il pareggio (sia in termini di cassa che di competenza) tra entrate correnti e spese correnti più spese per rimborso di prestiti. Nel caso in cui, in sede di rendiconto, venga accertato un disavanzo, l’ente è tenuto a procedere al relativo recupero nel triennio successivo. Eventuali saldi positivi vengono prioritariamente destinati alla riduzione del debito ovvero alle spese di investimento solamente nel caso in cui ciò sia compatibile con gli obiettivi di finanza pubblica dettati dall’Unione europea. Nel rispetto del principio dell’equilibrio intertemporale, è previsto che le operazioni di indebitamento vengano effettuate contestualmente all'adozione di piani di ammortamento di durata non superiore alla vita utile dell'investimento. In tali piani deve essere evidenziata l'incidenza delle obbligazioni assunte sui singoli esercizi finanziari futuri e le modalità di copertura degli oneri corrispondenti. Per quanto riguarda l’equilibrio territoriale, annualmente le regioni e gli enti locali stabiliscono, tramite intesa, l’equilibrio finale di cassa che intendono raggiungere e gli investimenti che intendono realizzare attraverso l’indebitamento. Ciascun ente territoriale può in ogni caso ricorrere all'indebitamento nel limite delle spese per rimborsi di prestiti risultanti dal proprio bilancio di previsione. La capacità di indebitamento degli enti locali è disciplinata dall’articolo 204 del Tuel il quale, dopo l’ultima modifica disposta con la legge n. 190/2014 (art. 1, comma 467) è fissato al 10% delle entrate correnti. La spending review Gli obiettivi di risparmio connessi alla revisione della spesa pubblica vengono tradotti, per gli enti locali, in tagli alle risorse trasferite dallo Stato. Le minori entrate “dovrebbero” trovare adeguata compensazione nei risparmi conseguibili dagli enti nell’attuazione delle misure previste dalle varie disposizioni. COMUNE DI SANT’ ANGELO IN VADO PROVINCIA DI PESARO E URBINO - DUP 2017 - 2019 Pag. 15

Gli obiettivi di risparmio della spending review per i comuni (dati in milioni di euro)

Provvedimenti Anno 2012 Anno 2013 Anno 2014 Anno 2015 Anno 2016 Anno 2017

DL 95/2012: beni e servizi 500 2.250 2.500 2.600 2.600 2.600

ml ml ml ml ml ml

DL 66/2014: beni e servizi 340 510 510 510

ml ml ml ml

Tenuto conto degli ambizioni obiettivi di risparmio enunciati dal Governo nel DEF (32 miliardi a regime), ai tagli

sopra indicati se ne dovranno aggiungere sicuramente altri connessi alla creazione soggetti aggregatori per

l’espletamento delle procedure di acquisto, all’individuazione di parametri di costo per l’acquisto di beni e

servizi, allo svolgimento in forma associata delle funzioni, ecc.

ANALISI DEMOGRAFICA, DEL TERRITORIO E DELLE STUTTURE

L’analisi demografica costituisce certamente uno degli approfondimenti di maggior interesse per un

amministratore pubblico: non dobbiamo dimenticare, infatti, che tutta l’attività amministrativa posta in

essere dall’ente è diretta a soddisfare le esigenze e gli interessi della propria popolazione da molti vista

come “cliente/utente” del comune.

La conoscenza pertanto dei principali indici costituisce motivo di interesse perché permette di orientare

le nostre politiche pubbliche.

La conoscenza del territorio comunale e delle sue strutture costituisce attività prodromica per la

costruzione di qualsiasi strategia.

A tal fine nella tabella che segue vengono riportati i principali dati riguardanti il territorio e le sue

infrastrutture, presi a base della programmazione.

Popolazione Sant'Angelo in Vado 2001-2015

Andamento demografico della popolazione residente nel comune di Sant'Angelo in Vado dal 2001 al

2015. Grafici e statistiche su dati ISTAT al 31 dicembre di ogni anno.

COMUNE DI SANT’ ANGELO IN VADO PROVINCIA DI PESARO E URBINO - DUP 2017 - 2019 Pag. 16La tabella in basso riporta il dettaglio della variazione della popolazione residente al 31 dicembre di

ogni anno. Vengono riportate ulteriori due righe con i dati rilevati il giorno dell'ultimo censimento della

popolazione e quelli registrati in anagrafe il giorno precedente.

Anno Data rilevamento Popolazione Variazione Variazione Numero Media componenti

residente assoluta percentuale Famiglie per famiglia

2011 (¹) 8 ottobre 4.151 +13 +0,31% 1.547 2,67

2011 (²) 9 ottobre 4.107 -44 -1,06% - -

2011 (³) 31 dicembre 4.109 -29 -0,70% 1.553 2,63

2012 31 dicembre 4.156 +47 +1,14% 1.614 2,56

2013 31 dicembre 4.202 +46 +1,11% 1.589 2,63

2014 31 dicembre 4.155 -47 -1,12% 1.568 2,63

2015 31 dicembre 4.133 -22 -0,53% 1.579 2,60

(¹) popolazione anagrafica al 8 ottobre 2011, giorno prima del censimento 2011.

(²) popolazione censita il 9 ottobre 2011, data di riferimento del censimento 2011.

(³) la variazione assoluta e percentuale si riferiscono al confronto con i dati del 31 dicembre 2010.

La popolazione residente a Sant'Angelo in Vado al Censimento 2011, rilevata il giorno 9 ottobre 2011,

è risultata composta da 4.107 individui, mentre alle Anagrafi comunali ne risultavano registrati 4.151. Si

è, dunque, verificata una differenza negativa fra popolazione censita e popolazione anagrafica pari a 44

unità (-1,06%).

Per eliminare la discontinuità che si è venuta a creare fra la serie storica della popolazione del decennio

intercensuario 2001-2011 con i dati registrati in Anagrafe negli anni successivi, si ricorre ad operazioni

di ricostruzione intercensuaria della popolazione.

I grafici e le tabelle di questa pagina riportano i dati effettivamente registrati in Anagrafe.

Variazione percentuale della popolazione

Le variazioni annuali della popolazione di Sant'Angelo in Vado espresse in percentuale a confronto con

le variazioni della popolazione della provincia di Pesaro e Urbino e della regione Marche.

COMUNE DI SANT’ ANGELO IN VADO PROVINCIA DI PESARO E URBINO - DUP 2017 - 2019 Pag. 17Flusso migratorio della popolazione Il grafico in basso visualizza il numero dei trasferimenti di residenza da e verso il comune di Sant'Angelo in Vado negli ultimi anni. I trasferimenti di residenza sono riportati come iscritti e cancellati dall'Anagrafe del comune. Fra gli iscritti, sono evidenziati con colore diverso i trasferimenti di residenza da altri comuni, quelli dall'estero e quelli dovuti per altri motivi (ad esempio per rettifiche amministrative). Movimento naturale della popolazione Il movimento naturale di una popolazione in un anno è determinato dalla differenza fra le nascite ed i decessi ed è detto anche saldo naturale. Le due linee del grafico in basso riportano l'andamento delle nascite e dei decessi negli ultimi anni. L'andamento del saldo naturale è visualizzato dall'area compresa fra le due linee. COMUNE DI SANT’ ANGELO IN VADO PROVINCIA DI PESARO E URBINO - DUP 2017 - 2019 Pag. 18

Popolazione per età, sesso e stato civile 2016

Il grafico in basso, detto Piramide delle Età, rappresenta la distribuzione della popolazione residente a

Sant'Angelo in Vado per età, sesso e stato civile al 1° gennaio 2016.

La popolazione è riportata per classi quinquennali di età sull'asse Y, mentre sull'asse X sono riportati

due grafici a barre a specchio con i maschi (a sinistra) e le femmine (a destra). I diversi colori

evidenziano la distribuzione della popolazione per stato civile: celibi e nubili, coniugati, vedovi e

divorziati.

In generale, la forma di questo tipo di grafico dipende dall'andamento demografico di una popolazione,

con variazioni visibili in periodi di forte crescita demografica o di cali delle nascite per guerre o altri

eventi.

In Italia ha avuto la forma simile ad una piramide fino agli anni '60, cioè fino agli anni del boom

demografico.

Distribuzione della popolazione 2016 - Sant'Angelo in Vado

Età Celibi Coniugati Vedovi Divorziati Maschi Femmine Totale

/Nubili /e /e /e

%

0-4 181 0 0 0 95 86 181 4,4%

COMUNE DI SANT’ ANGELO IN VADO PROVINCIA DI PESARO E URBINO - DUP 2017 - 2019 Pag. 1952,5% 47,5%

5-9 194 0 0 0 105 89 194 4,7%

54,1% 45,9%

10-14 197 0 0 0 90 107 197 4,8%

45,7% 54,3%

15-19 187 0 0 0 98 89 187 4,5%

52,4% 47,6%

20-24 177 4 0 0 92 89 181 4,4%

50,8% 49,2%

25-29 173 47 0 0 110 110 220 5,3%

50,0% 50,0%

30-34 164 87 0 1 124 128 252 6,1%

49,2% 50,8%

35-39 131 169 2 2 154 150 304 7,4%

50,7% 49,3%

40-44 86 208 2 6 161 141 302 7,3%

53,3% 46,7%

45-49 64 216 5 11 148 148 296 7,2%

50,0% 50,0%

50-54 48 237 3 9 141 156 297 7,2%

47,5% 52,5%

55-59 43 236 10 7 157 139 296 7,2%

53,0% 47,0%

60-64 26 223 17 7 137 136 273 6,6%

50,2% 49,8%

65-69 22 181 25 4 113 119 232 5,6%

48,7% 51,3%

70-74 17 135 33 4 94 95 189 4,6%

49,7% 50,3%

75-79 21 121 47 2 93 98 191 4,6%

48,7% 51,3%

80-84 17 62 84 1 74 90 164 4,0%

45,1% 54,9%

85-89 11 29 57 1 33 65 98 2,4%

33,7% 66,3%

90-94 9 11 43 0 15 48 63 1,5%

23,8% 76,2%

COMUNE DI SANT’ ANGELO IN VADO PROVINCIA DI PESARO E URBINO - DUP 2017 - 2019 Pag. 2095-99 1 3 11 0 4 11 15 0,4%

26,7% 73,3%

100+ 0 0 1 0 0 1 1 0,0%

0,0% 100,0%

Totale 1.769 1.969 340 55 2.038 2.095 4.133

49,3% 50,7%

Popolazione per classi di età scolastica 2016

Distribuzione della popolazione di Sant'Angelo in Vado per classi di età da 0 a 18 anni al 1° gennaio

2016. Elaborazioni su dati ISTAT.

Il grafico in basso riporta la potenziale utenza per l'anno scolastico 2016/2017 le scuole di Sant'Angelo

in Vado, evidenziando con colori diversi i differenti cicli scolastici (asilo nido, scuola dell'infanzia,

scuola primaria, scuola secondaria di I e II grado).

Cittadini stranieri Sant'Angelo in Vado 2016

Popolazione straniera residente a Sant'Angelo in Vado al 1° gennaio 2016. Sono considerati cittadini

stranieri le persone di cittadinanza non italiana aventi dimora abituale in Italia.

COMUNE DI SANT’ ANGELO IN VADO PROVINCIA DI PESARO E URBINO - DUP 2017 - 2019 Pag. 21Distribuzione per area geografica di cittadinanza Gli stranieri residenti a Sant'Angelo in Vado al 1° gennaio 2016 sono 473 e rappresentano l'11,4% della popolazione residente. La comunità straniera più numerosa è quella proveniente dalla Repubblica Popolare Cinese con il 24,1% di tutti gli stranieri presenti sul territorio, seguita dal Pakistan (14,2%) e dal Marocco (12,1%). Distribuzione della popolazione straniera per età e sesso In basso è riportata la piramide delle età con la distribuzione della popolazione straniera residente a Sant'Angelo in Vado per età e sesso al 1° gennaio 2016 su dati ISTAT. COMUNE DI SANT’ ANGELO IN VADO PROVINCIA DI PESARO E URBINO - DUP 2017 - 2019 Pag. 22

Indici demografici Sant'Angelo in Vado Struttura della popolazione e indicatori demografici di Sant'Angelo in Vado negli ultimi anni. Elaborazioni su dati ISTAT. Struttura della popolazione dal 2002 al 2016 L'analisi della struttura per età di una popolazione considera tre fasce di età: giovani 0-14 anni, adulti 15-64 anni e anziani 65 anni ed oltre. In base alle diverse proporzioni fra tali fasce di età, la struttura di una popolazione viene definita di tipo progressiva, stazionaria o regressiva a seconda che la popolazione giovane sia maggiore, equivalente o minore di quella anziana. Lo studio di tali rapporti è importante per valutare alcuni impatti sul sistema sociale, ad esempio sul sistema lavorativo o su quello sanitario. COMUNE DI SANT’ ANGELO IN VADO PROVINCIA DI PESARO E URBINO - DUP 2017 - 2019 Pag. 23

COMUNE DI SANT’ ANGELO IN VADO PROVINCIA DI PESARO E URBINO - DUP 2017 - 2019 Pag. 24

Strutture dell’ente

Descrizione Tipologia 2016 2017 2018 2019

Asili nido 48 48 48 48

Scuole materne 150 150 150 150

Scuole elementari 120 120 120 120

Scuole medie 180 180 180 180

Strutture resid. per 35 35 35 35

anziani

Farmacie Comunali 0 0 0 0

Rete fognaria in km 0 0 0 0

bianca 0 0 0 0

nera 0 0 0 0

mista 23 23 23 23

Esistenza depuratore 1 1 1 1

Rete acquedotto in 20 24 26 26

km

Attuazione 1 1 1 1

serv.idrico integr.

Aree verdi, parchi, 46 46 46 46

giardini

Aree verdi, parchi, 12 12 12 12

giardini

Punti luce 1.010 1.020 1.020 1.040

illuminazione pub

Rete gas in Km. 0 0 0 0

Raccolta rifiuti in 0 0 0 0

quintali

civile 12.621 12.400 12.250 12.150

industriale 0 0 0 0

raccolta 1 1 1 1

differen.

Esistenza discarica 2 2 2 2

Mezzi operativi 6 6 6 6

Veicoli 5 5 5 5

Centro elaborazione 2 2 2 2

dati

Personal computer 17 18 18 18

COMUNE DI SANT’ ANGELO IN VADO PROVINCIA DI PESARO E URBINO - DUP 2017 - 2019 Pag. 25COMUNE DI SANT’ ANGELO IN VADO PROVINCIA DI PESARO E URBINO - DUP 2017 - 2019 Pag. 26

ANALISI DELLE CONDIZIONI INTERNE

Con riferimento alle condizioni interne, l’analisi strategica richiede, quantomeno, l’approfondimento di

specifici profili nonché la definizione dei principali contenuti che la programmazione strategica ed i

relativi indirizzi generali, con riferimento al periodo di mandato, devono avere.

Nei paragrafi che seguono, al fine di delineare un quadro preciso delle condizioni interne all'ente,

verranno inoltre analizzati:

I servizi e le strutture dell’ente;

Gli strumenti di programmazione negoziata adottati o da adottare;

Le partecipazioni e la conseguente definizione del Gruppo Pubblico Locale;

La situazione finanziaria;

La coerenza con i vincoli del patto di stabilità.

ORGANIZZAZIONE E MODALITA' DI GESTIONE DEI SERVIZI

Così come prescritto dal punto 8.1 del Principio contabile n.1, l’analisi strategica dell’ente deve

necessariamente prendere le mosse dall’analisi della situazione di fatto, partendo proprio dalle strutture

fisiche e dai servizi erogati dall’ente. In particolare, partendo dall’analisi delle strutture esistenti,

verranno in seguito:

analizzate le modalità di gestione dei servizi pubblici locali anche in relazione al conto dei

fabbisogni e dei costi standard, quando saranno disponibili;

definiti gli indirizzi generali ed il ruolo degli organismi ed enti strumentali e delle società

controllate e partecipate, con riferimento anche alla loro situazione economica e finanziaria, agli

obiettivi di servizio e gestionali che devono perseguire e alle procedure di controllo di competenza

dell’ente.

GLI STRUMENTI DI PROGRAMMAZIONE NEGOZIATA

Particolare attenzione, ai fini attuativi delle scelte programmatiche effettuate dall'amministrazione, deve

essere rivolta agli strumenti di programmazione negoziata come, ad esempio, il Patto territoriale (volto

all'attuazione di un programma d'interventi caratterizzato da specifici obiettivi di promozione dello

sviluppo locale), il Contratto d'area (volto alla realizzazione di azioni finalizzate ad accelerare lo

sviluppo e la creazione di posti di lavoro in territori circoscritti, nell'ambito delle aree di crisi indicate

dal Presidente del Consiglio dei ministri) o altri strumenti previsti dalla vigente normativa.

LE PARTECIPAZIONI ED IL GRUPPO PUBBLICO LOCALE

Società ed enti partecipati

Il Gruppo Pubblico Locale, inteso come l’insieme degli enti e delle società controllate, collegate o

semplicemente partecipate dal nostro ente, è riepilogato nelle tabelle che seguono.

Con riferimento a ciascuno di essi si riportano le principali informazioni societarie e la situazione

economica così come risultante dagli ultimi bilanci approvati.

Si precisa che i relativi bilanci consuntivi sono consultabili nel proprio sito internet fermo restando

quanto previsto per gli enti locali dall'articolo 172, comma 1, lettera a) del Decreto Legislativo 18

agosto 2000, n. 267.

Dazione Tipologia % di

COMUNE DI SANT’ ANGELO IN VADO PROVINCIA DI PESARO E URBINO - DUP 2017 - 2019 Pag. 27LE MODALITA’ DI RENDICONTAZIONE

L’attuale ordinamento prevede già delle modalità di rendicontazione dell’attività amministrativa

finalizzate anche ad informare i cittadini del livello di realizzazione dei programmi e di

raggiungimento degli obiettivi. Ci riferiamo in particolare a:

a) ogni anno, attraverso:

• la ricognizione sullo stato di attuazione dei programmi finalizzata alla salvaguardia degli equilibri di

bilancio;

• l’approvazione, da parte della Giunta, della relazione sulla performance, prevista dal D.Lgs.

150/2009. Il documento rappresenta in modo schematico e integrato il collegamento tra gli

strumenti di rendicontazione, in modo da garantire una visione unitaria e facilmente comprensibile

della performance dell’ente, evidenziando altresì i risultati conseguiti in relazione agli obiettivi

rilevanti ai fini della valutazione delle prestazioni del personale;

• l’approvazione, da parte della Giunta Comunale, della relazione illustrativa al rendiconto,

prevista dal D.Lgs. n. 267/2000.

b) a fine mandato, attraverso la redazione della relazione di fine mandato, ai sensi dell’art. 4 del

D.Lgs. 149/2011. In tale documento sono illustrati l’attività normativa e amministrativa svolta durante

il mandato, i risultati conseguiti rispetto agli obiettivi programmatici, la situazione economico-

finanziaria dell’Ente e degli organismi controllati, gli eventuali rilievi mossi dagli organismi esterni di

controllo.

COMUNE DI SANT’ ANGELO IN VADO PROVINCIA DI PESARO E URBINO - DUP 2017 - 2019 Pag. 28COMUNE DI SANT’ ANGELO IN VADO

PROVINCIA DI PESARO E URBINO

Documento Unico di Programmazione

Sezione Operativa

2017 - 2019

COMUNE DI SANT’ ANGELO IN VADO PROVINCIA DI PESARO E URBINO - DUP 2017 - 2019 Pag. 29INTRODUZIONE ALLA SEZIONE OPERATIVA (SEO)

La SeO ha carattere generale, contenuto programmatico e costituisce lo strumento a supporto del

processo di previsione definito sulla base degli indirizzi generali e degli obiettivi strategici fissati nella

SeS del DUP. In particolare, la SeO contiene la programmazione operativa dell’ente avendo a

riferimento un arco temporale sia annuale che pluriennale.

Il contenuto della SeO, predisposto in base alle previsioni ed agli obiettivi fissati nella SeS, costituisce

guida e vincolo ai processi di redazione dei documenti contabili di previsione dell’ente.

La SeO è redatta, per il suo contenuto finanziario, per competenza con riferimento all’intero periodo

considerato, e per cassa con riferimento al primo esercizio, si fonda su valutazioni di natura

economico-patrimoniale e copre un arco temporale pari a quello del bilancio di previsione.

La SeO supporta il processo di previsione per la predisposizione della manovra di bilancio.

La SeO individua, per ogni singola missione, i programmi che l’ente intende realizzare per conseguire

gli obiettivi strategici definiti nella SeS. Per ogni programma, e per tutto il periodo di riferimento del

DUP, sono individuati gli obiettivi operativi annuali da raggiungere.

Il contenuto minimo della SeO è costituito:

dall’indicazione degli indirizzi e degli obiettivi degli organismi facenti parte del gruppo

amministrazione pubblica;

dalla dimostrazione della coerenza delle previsioni di bilancio con gli strumenti urbanistici

vigenti;

per la parte entrata, da una valutazione generale sui mezzi finanziari, individuando le fonti di

finanziamento ed evidenziando l'andamento storico degli stessi ed i relativi vincoli;

dagli indirizzi in materia di tributi e tariffe dei servizi;

dagli indirizzi sul ricorso all’indebitamento per il finanziamento degli investimenti;

per la parte spesa, da una redazione per programmi all’interno delle missioni, con indicazione

delle finalità che si intendono conseguire, della motivazione delle scelte di indirizzo effettuate

e delle risorse umane e strumentali ad esse destinate;

dall’analisi e valutazione degli impegni pluriennali di spesa già assunti;

dalla valutazione sulla situazione economico – finanziaria degli organismi gestionali esterni;

dalla programmazione dei lavori pubblici svolta in conformità ad un programma triennale e ai

suoi aggiornamenti annuali;

dalla programmazione del fabbisogno di personale a livello triennale e annuale;

dal piano delle alienazioni e valorizzazioni dei beni patrimoniali.

La SeO si struttura in due parti fondamentali:

Parte 1, nella quale sono descritte le motivazioni delle scelte programmatiche effettuate, sia con

riferimento all’ente sia al gruppo amministrazione pubblica, e definiti, per tutto il periodo di

riferimento del DUP, i singoli programmi da realizzare ed i relativi obiettivi annuali;

Parte 2, contenente la programmazione dettagliata, relativamente all'arco temporale di

riferimento del DUP, delle opere pubbliche, del fabbisogno di personale e delle alienazioni e

valorizzazioni del patrimonio.

COMUNE DI SANT’ ANGELO IN VADO PROVINCIA DI PESARO E URBINO - DUP 2017 - 2019 Pag. 30Puoi anche leggere