DENTRO O FUORI? SPECIALE DALLA RECESSIONE 212 - lightsky consulting

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

4

SPECIALE

DALLA RECESSIONE

DENTRO

O FUORI?

Business

WEEK

21

2020

Mercati azionari che rimbalzano con il Nasdaq che si

DALLA RECESSIONE avvicina sempre più ai massimi di metà febbraio. Ma cosa si

DENTRO aspettano i mercati sul fronte macro? C’è d’attendersi una

ricaduta dei prezzi?

O FUORI?

CERCHIAMO DI CAPIRE A FONDO LA

QUESTIONE CERCANDO DI EVITARE, IL PIÙ

POSSIBILE, DI ESSERE ESPOSTI AD EVENTUALE

Business week 2020.21

RISCHIO DI DOUBLE DEEP AZIONARIO.

La crisi economica dettata da Covid-19 presenta certamente alcuni elementi

di novità e per questo è necessario creare una serie di scenari ad esso legato. A

nostro avviso lo scenario più probabile, viste le notizie provenienti dagli studi

delle società farmaceutiche relativamente al vaccino, è quello di convivere

2

con il virus per un periodo non superiore ai 9 – 12 il mercato Corporate, e non solo, attraverso

mesi, al fine di averlo in produzione su larga scala. Il un’espansione del proprio bilancio che ad oggi è

verificarsi di tale scenario ci permetterebbe di poter arrivato a 6.5 trilioni di dollari. Tutto questo con le

trattare nuovamente questa recessione all’interno presidenziali a novembre 2020 a fare da sfondo.

di canoni più classici, seppure rimarrebbero una

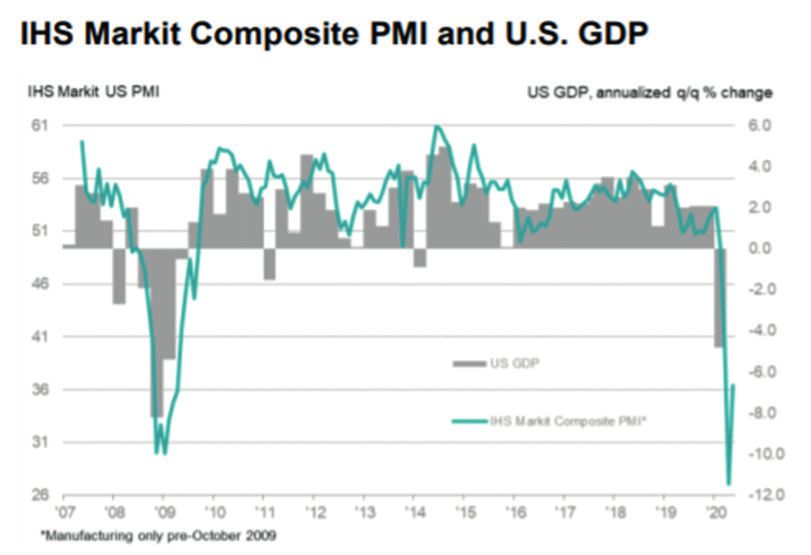

Guardando la lettura di maggio del PMI US

serie di questioni aperte in merito alla traiettoria

Composite assieme a quella del mese di aprile

della crescita nel medio periodo ed in merito

(rispettivamente 27.0 e 36.4) possiamo stimare un

all’andamento dei mercati.

calo del GDP QoQ% Q2 2020 tra il -34%/-38%.

Business week 2020.21

Se la prima considerazione è relativa ai livelli ed Ciò, determinato da quanto mai basso livello degli

all’andamento dei redditi, dei consumi e questo ci ordinativi causa lockdown. [See FIGURE 1]

rimanda in parte all’impegno governo e quindi al

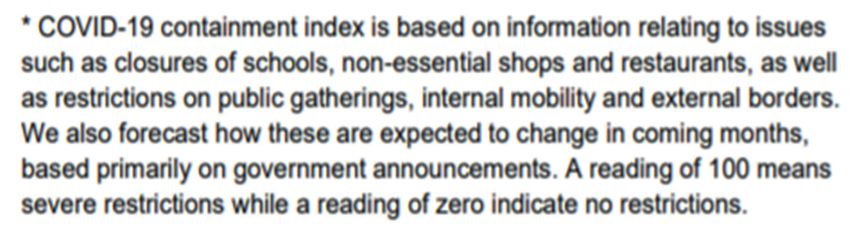

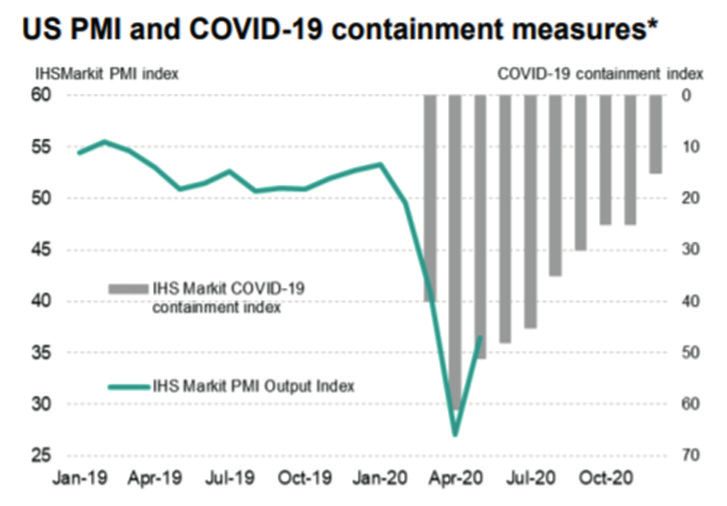

Interessante poi è la lettura del PMI US Composite

livello del Fiscal Budget/GDP YoY%, la seconda è

assieme al Covid-19 Containement Index dalla

certamente relativa alle mosse future della Fed che

quale si deduce un ritorno alla crescita non prima

in questo momento sta provvedendo a sorreggere

della fine del 4Q 2020.

3

FIGURE 1

Source: IHS Markit, US Bureau of Economic Analysis

FIGURE 2

Source: IHS Markit

4

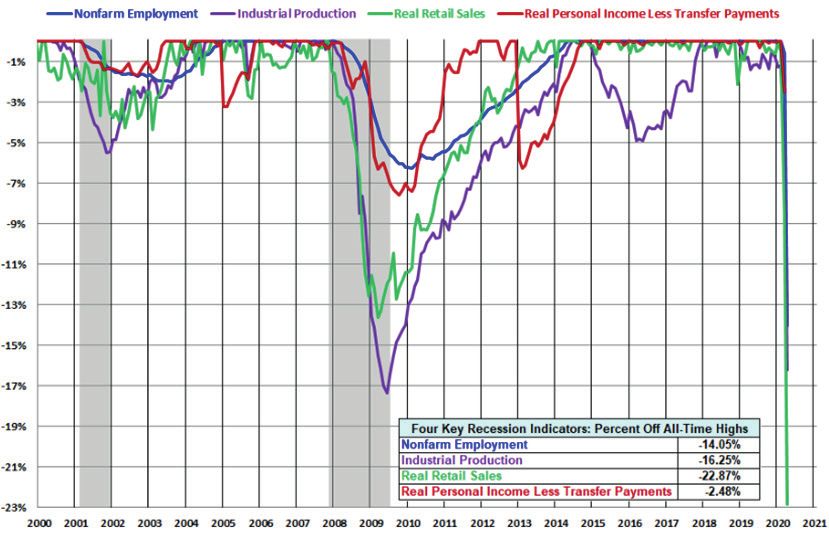

Al momento il Sentiment da parte delle imprese è mesi. Di certo la crisi in atto è per molti versi più

lievemente migliorato rispetto al mese precedente, pesante di quella del 2008/2009. Interessante a

benché l’Outlook rimanga negativo per quanto riguardo l’analisi seguente per quanto riguarda i

riguarda l’output e questo abbia determinato un seguenti 4 elementi: Produzione Industriale, Retail

deciso taglio della forza lavoro (-14% circa nel Sales, Nonfarm Payroll e Real Personal Income.

momento in cui si parla). A questo punto sarà [See FIGURE 3]

importante monitorare da un lato un iniziale

Se il lockdown ha certamente fissato lo sguardo dei

riassorbimento dei lavoratori e dall’altro un

media sulla riduzione della produzione industriale,

Business week 2020.21

eventuale nuovo aumento dei casi da Covid-19.

che tuttavia ad aprile 2020 è del tutto simile a quella

[See FIGURE 2]

della crisi 2008/2009, il nostro interesse non è che

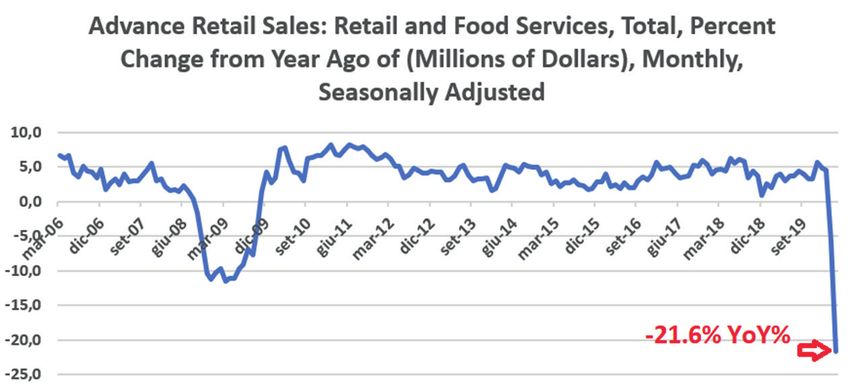

A questo è opportuno aggiungere un’analisi per le Real Retail Sales ed il livello dei redditi (Real

dei fondamentali dei redditi disponibili ed agli Income). Come vediamo dal grafico, attualmente il

acquisti della famiglia media americana ed alla sua livello raggiunto è del -21.61% YoY%, aggionato ad

Consumer Confidence possiamo trarre numerosi aprile 2020. [See FIGURE 4]

spunti di riflessione su cosa ci attende nei prossimi

5

RECESSIONI

2008-2009 e 2020

A CONFRONTO*

*utilizzata la metodologia percent off highs

Source: Advisor Perspectices

FIGURE 3

6

FIGURE 4

Source: Census Bureau

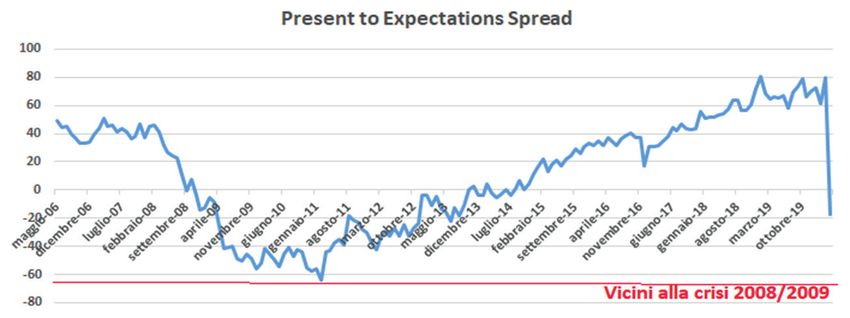

7Osservando il livello dello Spread Present to trilioni di $ al fine di evitare che una crisi di liquidità

Expectations possiamo comprendere meglio possa trasformarsi in una crisi di solvibilità.

il “punto di vista del consumatore americano”

Al momento possiamo dunque attenderci un recupero

in virtù dell’andamento della disoccupazione,

relativamente veloce della produzione industriale, meno

che ha raggiunto il 14.7% nell’ultima rilevazione

dei consumi che avranno bisogno di una stabilizzazione

disponibile, e dei livelli di reddito. [See FIGURE 5]

dei livelli occupazionali prima e di ripresa poi. A fronte del

In virtù di tale situazione, ed in vista delle movimento di recupero per i mercati finanziari azionari

elezioni presidenziali a novembre prossimo, dai minimi di metà marzo, per avere un miglioramento

Business week 2020.21

l’amministrazione Trump ha deciso di sostenere ulteriore si avrà la necessità di fondamentali economici

l’economia al prezzo di aumentarne decisamente più resilienti che al momento non sono presenti, dunque

il debito pubblico. Il tutto, come diremo in Italia, si consiglia cautela su questo fronte.

con una manovra finanziaria del 14% del GDP.

Da prediligere settori che vanno oltre il ciclo

Ovviamente, la Fed, sta effettuando anch’ella uno

economico come tecnologia ed ovviamente

sforzo importante avendo promosso un Qe di 5

Healthcare. Da evitare ancora il settore consumer

8FIGURE 5

Source: Census Bureau

9goods e discretionary dove non ci aspettiamo in

questo periodo particolari apprezzamenti in virtù

delle regole sul distanziamento sociale che frenano

oltremodo un ritorno ad una normalità che si avrà

solo dopo la somministrazione del vaccino. Dunque,

nei prossimi mesi guideranno ancora temi di policy

e quelle legate all’andamento del virus.

Business week 2020.21

10Previously on line

01.30 OUTLOOK US ECONOMY 2020 | S1: Cosa ci

lightsky

attende nel 2020? Sarà un anno di discontinuità o di

conferme a livello economico? (pdf)

01.31 2019: #TheObservatoryLS e #LSBusinesWeek

Come è andata? Cosa abbiamo azzeccato e cosa no? LS BW 2020.21

#OsservatorioLs #theobservatoryls #workinabetterworld

(video) lightskyconsulting.com

Lightsky Consulting llc©®

05.11 LS BW 2020.19: Nasdaq: pericolo FAANG?Aumenta Follow us on LinkedIn and Instagram

lo Spread tra i mercati azionari americani ed europei. www.linkedin.com/company/lightsky-consulting

Deboli le piazze finanziarie europee. Ci si chiede se il www.instagram.com/lightsky_consulting

debito sarà sostenibile? O sarà “junk”?

Nasdaq: pericolo FAANG (Facebook, Apple, Amazon, Lightsky Consulting applies the Creative Common Licence

“Attribution-Non Commercial-NoDerivs” (CC BY-NC-ND)

Netflix e Google) a cui possiamo aggiungere Microsoft.

05.18 LS BW 2020.20: BTP Italia raccoglie risorse? Estrema Cover Credits: Foto by Fernando Zhiminaicela - Pixabay

difficoltà su produzione e mercato del lavoro US e EU.

In Italia lo spread rimane fermo a 238 bps, mentre il Le informazioni qui contenute non devono essere considerate una sollecitazione al pubblico

risparmio o la promozione di alcuna forma di investimento. Questa ricerca si basa su informazioni

governo Conte si accinge ad emettere un il BTP Italia a pubbliche correnti che consideriamo affidabili, ma non le rappresentano accurate o complete, e

non dovrebbero essere considerate come tali. Le informazioni, opinioni, stime e previsioni qui

cinque anni. BTP Italia raccoglie risorse per emergenza: contenute sono aggiornate alla data e sono soggette a modifiche senza preavviso. Cerchiamo di

Interessante ma... Cosa attenderci in futuro? Spread

aggiornare la nostra ricerca in modo appropriato, ma vari regolamenti potrebbero impedirci di

farlo. Questa ricerca non è un’offerta di vendita o la sollecitazione di un’offerta per l’acquisto di

sopra ai 300 bps? alcuna garanzia in qualsiasi giurisdizione in cui tale offerta o sollecitazione sarebbe illegale. Non

costituisce una raccomandazione personale o prende in considerazione i particolari obiettivi di

investimento.Puoi anche leggere