DELTA INFLATION WB FX OUTLOOK STRATEGY - WB Advisors

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

WB FX OUTLOOK STRATEGY DELTA INFLATION La variante delta verso l’inflazione delta: cosa pensano alla Fed? 27/07/2021 1

* IN ATTESA DEL FOMC 278 LUG 2021

WB RISKOO OUTLOOK REPORT © 2021

▸ DELTA INFLATION ▸ 3 L’Outlook di strategia FX

è realizzato da WB Analytics

EDITOR

▸ DOLLAR INDEX ▸ 6

WB ADVISORS

. Via Carroccio,16

20100 MILANO

CHIEF INVESTMENT ADVISOR

▸ EUR USD CHART ▸ 7 Wlademir Biasia

RELATIONSHIP MANAGEMENT

Nadia Tracogna

CONTATTI

Info@wbadvisors.it

PER ISCRIVERSI ALLA NEWSLETTER

www.wbadvisors.it/portfolio-articoli/riskoo-outlook/

2OUTLOOK AGOSTO 2021 27/07/2021 DELTA INFLATION La variante delta verso l’inflazione delta: cosa pensano alla Fed? La discussione sul ritiro degli stimoli monetari è da tempo presente nelle riflessioni dei consiglieri Fed. Jerome Powell tende, mitigando l’attuale congiuntura con il messaggio sulla transitorietà dell’inflazione, a preparare i mercati verso uno scenario in cui può esserci lo spazio per un tapering, magari annacquato, ma lo spazio c’è. Questa è la nostra sensazione osservando i dati e la congiuntura del ciclo economico. Sappiamo che il presidente Powell esprime tuttora una view piuttosto cauta rispetto alla crescita dei prezzi. Abbiamo nei report precedenti cercato di mettere a fuoco questa sua convinzione fissando alcuni punti: 1) i prezzi delle commodity sono saliti in un contesto straordinario. In moli casi, come abbiamo scritto nel WB COMMODITY PERSPECTIVES©, i valori hanno performato degli eccessi destinati a rientrare nel breve medio periodo. 2) Il ciclo economico ha fatto leva su condizioni eccezionali dovute alla riaperture ed ai colli di bottiglia che si sono formati nella supply chain. 3) La risposta positiva delle aziende ai sondaggi sulla fiducia in merito alla ripresa ha alimentato una solida crescita sul lato manifatturiero, contribuendo a determinare tassi di recovery significativamente robusti. La comunicazione ufficiale della Fed e delle banche centrali in generale fa leva quindi sul fattore di straordinarietà da cui deriva una visione della crescita dei prezzi come fenomeno transitorio. Molti economisti temono invece che la ripresa dell’inflazione sia qui per durare a lungo e creare un vero e proprio ciclo. Noi, come già scritto, ci posizioniamo nel mid range. Pensiamo che gli aumenti dei prezzi operati dalle aziende verranno consolidati secondo lo schema che segue. 09/12/20 INTERMARKET ANALYSIS 3

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR Considerando le fasi che compongono la supply chain possiamo scomporre il ciclo in tre grandi processi: • Approvvigionamento: è l'attività estrattiva di commodity necessarie per realizzare la produzione. • Produzione: è l'attività di fabbricazione vera e propria in cui si utilizzano le materie prime. • Distribuzione: comprende tutte le operazioni che portano alla consegna di un determinato bene al cliente. È il risultato del lavoro di distributori, magazzini, retailer e piattaforme digitali. Quando si parla di supply chain è possibile incontrare il concetto di catena di valore o value chain. Quanti più anelli attraversa un prodotto, maggiore sarà il valore finale accumulato. Il primo anello adegua i suoi prezzi alle quotazioni dei mercati a termine, dove l’azione speculativa tende a muovere i valori in una logica ciclica. Il secondo anello, che subisce i rincari delle materie prime, tende a metabolizzarli in parte adeguando i prezzi, in parte comprimendo i margini. Infine il terzo anello subisce l’onda lunga dei rincari adeguandoli sulla base della domanda finale. L’anello centrale tendenzialmente consolida nel tempo gli aggiornamenti di listino sino a ristabilire la marginalità attesa. Il primo anello tende ad gestire in modo flessibile i prezzi, quindi risponde meglio ad un eventuale concetto di transitorietà. Il secondo invece, consolidando i rialzi tende a stabilizzare la pressione sui prezzi alla produzione. Il terzo anello, meno rigido del precedente, trasferisce le pressioni con maggiore flessibilità. Noi pensiamo che il primo anello tenderà ad aggiornare i prezzi adeguandoli ad una potenziale correzione che ci aspettiamo su molti contratti future di commodity. Per il rame, benchmark sui metalli industriali, abbiamo sin da maggio stimato un movimento correttivo articolato in due fasi: la prima ha aggiornato le quotazioni da 11000 a 9000 usd/t; la seconda dovrebbe accompagnare un’altra gamba correttiva da 9650 a 7500 usd. Tendenzialmente il movimento del rame dovrebbe influenzare l’intera filiera dei metalli con uno shift temporale. 09/12/20 INTERMARKET ANALYSIS 4

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR Il secondo anello è quello che ha subito i rialzi, assoggettati tra l’incremento della domanda e le restrizioni dell’offerta. In molti casi i budget di approvvigionamento di materie prime elaborati lo scorso autunno sono risultati sotto stimati per le comprensibili ragioni. Nel nostro ruolo di advisory per l’azione di Risk Management, pur avendo suggerito ai nostri clienti di coprire i prezzi sfruttando la ripartenza del ciclo rialzista delle quotazioni lo scorso anno, abbiamo assistito a molte revisioni di budget da parte delle aziende. Abbiamo gestito i riacquisti raccomandando di seguire in questo caso una logica proattiva al rischio, ovvero cercando di sfruttare le correzioni attese. Questo anello quindi tenderà a consolidare i rincari subiti adeguandoli nella loro catena di valore nel tempo. Si tratta a nostro avviso della componente meno transitoria del ciclo inflativo. La Fed ne dovrà tenere conto. Il terzo anello è più esposto alle contingenze della domanda finale. Costituisce un ulteriore fattore di persistenza del rialzo dei prezzi. Non ultimo molti temono che la variante Delta possa raffreddare i prezzi in opposizione alla ripresa del ciclo economico. Vero se si dovessero ripristinare i blocchi sanitari, ma tendenzialmente imponendo lo stesso regime precauzionale, rischierebbe di replicare gli effetti a cui abbiamo assistito nell’attuale fase di ripartenza. In sintesi l’inflazione tenderà ad assorbire il rialzo più schiumoso, ma consoliderà quello più strutturale. La Fed dovrà prenderne atto presto o tardi ed adeguare la linea di policy magare con maggior flessibilità e, come afferma, con pazienza. Da settembre in avanti quindi, salvo complicazioni sanitarie, la discussione sull’avvio del tapering dovrebbe prendere forme più concrete. Non ci aspettiamo rialzi dei tassi, questi verranno rivisti soltanto nel 2022. In ogni caso il segnale di effettiva e duratura inversione dell’attuale ciclo accomodante della politica monetaria emergerà soltanto a seguito di almeno tre ritocchi consecutivi dei Fed Funds. 09/12/20 INTERMARKET ANALYSIS 5

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR

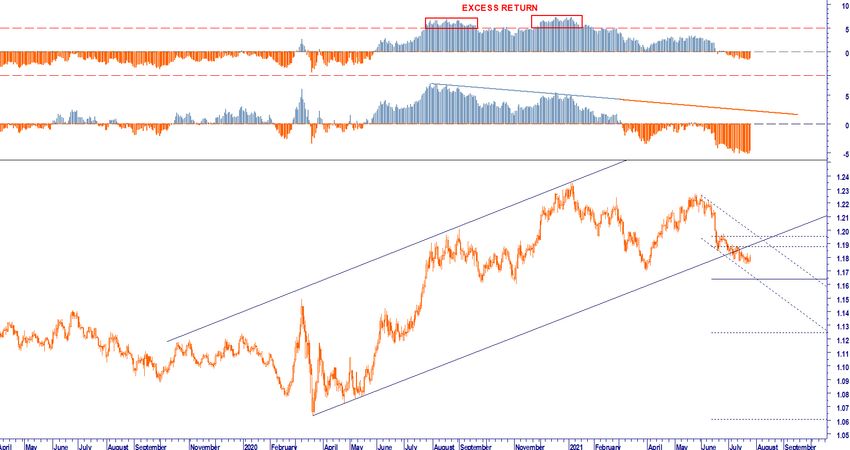

D OLLAR INDEX Il dollaro tenderà a beneficiare di almeno due driver tra loro collegati:

DXY tenuta del ciclo espansivo e revisione della policy monetaria. Attendiamo segnali

da Jackson Hole ed il primo Fomc di settembre.

Con il passare dei mesi l’Outlook che avevamo stimato per il 2021 si sta concretizzando.

Dopo la verifica del primo target a 93,50, riteniamo che vi siano le condizioni per testare

anche il successivo obbiettivo a quota 96.

Ciò significa che dopo la verifica del target 1,17 ci apprestiamo a collaudare il secondo

obbiettivo a 1,15 eur usd. Oggi le proiezione appare quasi scontata, ma agli inizi dell’anno

molti uffici studi prevedevano momenti in direzione di 1,28 - 1,30.

Pertanto seguiremo l’evolversi della narrazione della Fed per catturare le conferme utili

con cui accreditare non solo il prossimo target 1,15, ma anche quello che abbiamo già

indicato nei recenti report a 1,12 eur usd.

S TRATEGIA OPERATIVA ERM

Sulla base dello sviluppo tendenziale abbiamo provveduto a coprire sin dai primi giorni

dell’anno a partire da area 1,22 il fabbisogno per i flussi import, cercando di ottimizzare

quelli export con un’azione proattiva strutturata su interventi tattici di brevissimo evitando

quindi coperture strategiche. Questo ha consentito ai nostri clienti di beneficiare del rialzo

del dollaro.

Sotto il profilo tecnico i prossimi passaggi dovrebbero produrre nell’immediato, in

concomitanza con la riunione Fed, ancora un ultimo rimbalzo delle quotazioni delimitato

sotto quota 1,19. Successivamente la violazione di 1,1780 e di 1,17 aprirà la strada per

una nuovo rally della divisa americana.

In questa fase, nell’attesa che i trigger facciano scattare nuovi buy order di dollari presenti

sotto 1,1750 e sotto 1,17, abbiamo aggiornato i primi livelli di protezione delle posizioni a

credito sopra 1,1925 (brevissimo) e 1,20.

I nostri algoritmi continuano a confermare lo scenario riflessivo dell’eur usd, mentre

l’indicatore WB ADVANCE CYCLE ©, dopo aver segnalato un eccesso di rialzo a cavallo tra la

fine di dicembre e gli inizi di gennaio non ha ancora evidenziato un altrettanto eccesso di

venduto (euro). I dati pubblicati nell’ultimo rapporto dalla CFTC (Commodity Futures

Trading Commission) evidenziano nel FX del G10 un netto ridimensionamento delle

posizioni speculative lunghe di divise contro dollaro con una riduzione consistente

dell’open interest sull’euro.

09/12/20 INTERMARKET ANALYSIS 6WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR WB ANALYTICS: EUR USD CFTC EUR VS. USD 09/12/20 INTERMARKET ANALYSIS 7

P ERSPECTIVES

Independent Thinking, Research

WB RISKOO OUTLOOK REPORT © 2021 DATABASE

L’Outlook di strategia FX

è realizzato da WB Analytics

EDITOR MEMBER OF

WB ADVISORS

Via Carroccio,16

20100 MILANO

CHIEF INVESTMENT ADVISOR

Wlademir Biasia

RELATIONSHIP MANAGEMENT

Nadia Tracogna

CONTATTI

Info@wbadvisors.it

Per iscriversi alla news letter

www.wbadvisors.it/portfolio-articoli/riskoo-

outlook/

WB Advisors SCF, Via Carroccio, 16 20121 Milano. OUTLOOK STRATEGY DISCLAIMER

La presente pubblicazione è distribuita da WB Advisors. Pur ponendo la massima cura nella predisposizione della presente pubblicazione e considerando affidabili i suoi

contenuti, WB Advisors non si assume tuttavia alcuna responsabilità in merito all’esattezza, completezza e attualità dei dati e delle informazioni nella stessa contenuti

ovvero presenti sulle pubblicazioni utilizzate ai fini della sua predisposizione. Di conseguenza WB Advisors declina ogni responsabilità per errori od omissioni.

La presente pubblicazione viene a Voi fornita per meri fini di informazione ed illustrazione, non costituendo in nessun caso offerta al pubblico di prodotti finanziari ovvero

promozione di servizi e/o attività di investimento né nei confronti di persone residenti in Italia né di persone residenti in altre giurisdizioni, a maggior ragione quando tale

offerta e/o promozione non sia autorizzata in tali giurisdizioni e/o sia contra legem se rivolta alle suddette persone.

Nessuna società appartenente a WB Advisors potrà essere ritenuta responsabile, in tutto o in parte, per i danni (inclusi, a titolo meramente esemplificativo, il danno per

perdita o mancato guadagno, interruzione dell’attività, perdita di informazioni o altre perdite economiche di qualunque natura) derivanti dall’uso, in qualsiasi forma e per

qualsiasi finalità, dei dati e delle informazioni presenti nella presente pubblicazione.

La presente pubblicazione non può essere riprodotta senza l’autorizzazione di WB Advisors, restandone in ogni caso vietato ogni utilizzo commerciale. La presente

pubblicazione è destinata all’utilizzo ed alla consultazione da parte della clientela professionale e commerciale di WB Advisors cui viene indirizzata, e, in ogni caso, non si

propone di sostituire il giudizio personale dei soggetti a cui si rivolge. WB Advisors ha la facoltà di agire in base a/ovvero di servirsi di qualsiasi elemento sopra esposto e/

o di qualsiasi informazione a cui tale materiale si ispira ovvero è tratto anche prima che lo stesso venga pubblicato e messo a disposizione della sua clientela. WB Advisors

può occasionalmente, a proprio insindacabile giudizio, assumere posizioni lunghe o corte con riferimento ai prodotti/strumenti finanziari eventualmente menzionati nella

presente pubblicazione. In nessun caso e per nessuna ragione WB Advisors sarà tenuta, nell’ambito dello svolgimento della propria attività di advisory, quali la consulenza

in materia di investimento in strumenti finanziari ad agire conformemente, in tutto o in parte, alle opinioni riportate nella presente pubblicazione.

WB PERSPECTIVES© 8Puoi anche leggere