Definire la strategia a breve per pensare a lungo termine: l'EU ETS e la politica climatica al 2030 - Giuseppe Astarita Federchimica

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Definire la strategia a breve per

pensare a lungo termine: l'EU ETS e

la politica climatica al 2030.

Giuseppe Astarita

Federchimica

Milano, 13 Marzo 2014

L'Europa e la politica Energia-Clima.

Osservazioni/1.

• La UE è l'unica regione con obiettivi vincolanti

(al 2020)

• L'effetto di traino per altri Paesi non si è

verificato. Nessun accordo globale è atteso

prima della COP 21 (Dicembre 2015, Parigi).

• Il contributo delle emissioni GHG UE alle

emissioni globali, ora al 10-11%, è previsto al

4-5% al 2050.

• E' utile assumere ulteriori impegni unilaterali?

L'Europa e la politica Energia-Clima.

Osservazioni/2.

• Politica UE basata su aumento dei costi

dell'energia per ricavare risorse per ridurre le

emissioni di gas serra (GHG)

• Altre aree sono state "attente" ad evitare

politiche climatiche con impatti significativi sui

costi.

• Circostanze indipendenti hanno ulteriormente

favorito tali aree, che hanno poi ottenuto

importanti risultati (shale gas in USA).

L'Europa e la politica Energia-Clima.

Problematiche non risolte.

• Obiettivi separati su Rinnovabili e le conseguenti politiche di

incentivazione (soprattutto per EE) hanno ostacolato la transizione

verso il completamento del mercato dell'energia, creando in

qualche caso altissimi costi per i consumatori (per giunta non

uniformi in UE) e sottraendo al mercato la corrispondente energia

(regolata). Conseguenze (negative):

- sulla competitività dell'UE (vs altre regioni)

- sulla competitività intra UE (per la diversa incidenza dei costi di

incentivazione, e la diversa ripartizione tra settori economici, e

all'interno della stessa industria)

- sul funzionamento operativo del mercato elettrico, con

spiazzamento della produzione "baseload" e insufficienza delle

regole per governare la stessa situazione

- su proposte per rimediare allo "spiazzamento economico" delle

centrali tradizionali, che produrrebbero ulteriori costi (es. capacity

payment)

Altre conseguenze negative.

• Il fortissimo sviluppo delle rinnovabili ha contribuito (assieme alla

crisi economica) a generare la sovrabbondanza di quote (EUA)

sul mercato ETS

• Con lo sviluppo dei costi rimasto "fuori" dall'ETS, la riduzione del

prezzo di mercato delle quote (pur non compromettendo l'obiettivo

fissato di riduzione delle emissioni) ha tolto la capacità di

"responsabilizzare" le fonti più intensive:

- ad es. la produzione di EE da carbone, anche in centrali poco

efficienti, risulta più conveniente di quella da centrali efficienti a

gas, in tal modo sprecando occasioni di contenimento delle

emissioni, senza che i costi (per gli incentivi alle rinnovabili)

siano risparmiati ai consumatori

Le proposte della Commissione per il 2030. • GHG: riduzione delle emissioni del 40% (2030 vs 1990) • Energia da Fonti Rinnovabili: incidenza sui consumi finali del 27% (ma obiettivo non ripartito in obiettivi nazionali • Efficienza Energetica: nessun obiettivo esplicito • Contributo al PIL della UE da industria manifatturiera al 2020: 20% (dall'attuale 15-16%) • Introduzione di una riserva strategica per le quote ETS dopo il 2020 • Comunicazione sullo sviluppo dello shale gas • Conservazione lista settori industriali esposti al rischio di Carbon Leakage (CL)

I valori delle emissioni GHG

(al lordo LULUCF).

(Mt CO2eq./a) EU 15 EU 27

1990 4.254,5 5.574,4

2005 4.173 5.129

2011 3.530,7 4.550,2Emissioni GHG (valori in %). Mt CO2eq./a EU 15 EU 15 EU 27 1990 100 76,32 100 2005 98,08 74,86 92,01 2011 82,99 63,34 81,63

Riduzione 40% emissioni GHG al 2030. • Obiettivo molto ambizioso (e unilaterale) • Differenziato tra ETS (-43% vs 2005) e non-ETS (-30% vs 2005) • Rispetto al 1990 importanti differenze tra settori (confrontando gli obiettivi impliciti al 2030) : - Industria energia -41 % - I. Manifatturiera (MIC+Proc. Ind.) - 50 % - Ind. Chimica (MIC+Proc. Ind.) -60 % - Agricoltura -38 % - Trasporto -14 %

Altre osservazioni. • Obiettivo aumento contributo al PIL da parte di industria manifatturiera: molto positivo, ma non accompagnato da misure specifiche (le altre indicate non sembrano di aiuto) • EU ETS: le misure proposte sembrano preoccuparsi esclusivamente di produrre un recupero del prezzo delle quote, non affrontando I significativi problemi strutturali

LO SCHEMA EUROPEO DI EMISSIONS TRADING (EU ETS) Le proposte di modifica di Federchimica

Le emissioni in EU ETS

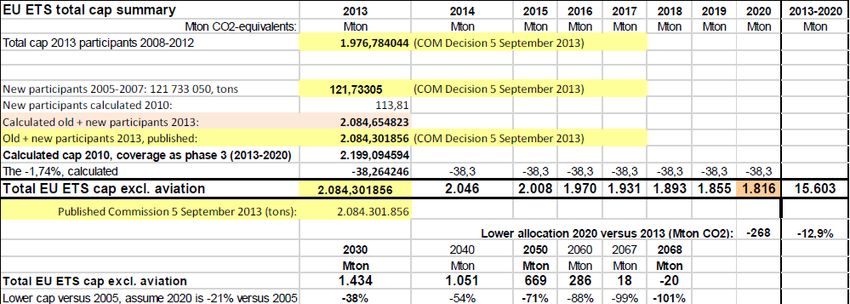

EU ETS. Criticità per insufficiente protezione della competitività nel periodo di politica isolata della UE. • Assegnazione ex-ante e fissa (per il singolo operatore): troppe quote in fase di crisi, barriere alla crescita nelle fasi di espansione • Compensazione incerta e parziale per le emissioni indirette • Livello dei benchmark (top 10%) troppo ambizioso (accoppiato a CSCF e LRF) • Regole incomplete: ad es. no RNE dopo il 2020 • Velocità di riduzione del cap incompatibile con I miglioramenti attesi dello sviluppo tecnologico

EU ETS. Misure di protezione della

competitività/1.

• La III fase dello schema (2013 – 2020) realizza una

transizione verso un completo acquisto delle quote

(full auctioning).

• Per i settori industriali sono previste quote gratuite

decrescenti.

• Per i settori riconosciuti esposti al rischio di CL le

quote gratuite sono costanti al 100% del livello del

benchmark (di prodotto), invece di decrescere da 80%

a 30% al 2020.

• Il livello di benchmark è basato sulla prestazione del

10% dei migliori (top 10%, con copertura ulteriormente

ridotta dai fattori correttivi (LRF, CSCF).

• Ne risulta una copertura parziale per la maggioranza

dei soggetti.EU ETS. Misure di protezione della

competitività/2.

• L'EU ETS induce dei costi sulle emissioni "indirette",

come quelle relative ai consumi di elettricità.

• Le compensazioni previste per I costi indiretti sono:

- a discrezione degli Stati Membri

- parziali a causa dei meccanismi di copertura:

intensità di aiuto da 85% (2013-2015) a 75% (2019-2020);

fattore di riduzione 80% per i prodotti senza benchmark

• Ne deriva un altro motivo di copertura solo parziale

dei costi.Il criterio ex-ante per le assegnazioni

gratuite.

• Le quote gratuite dipendono, oltre che dal benchmark,

dal livello di produzione in un periodo storico di

riferimento, e da altre regole con le seguenti

implicazioni:

- sovra-assegnazione in periodi di crisi economica

- sotto-assegnazione e penalizzazione della

crescita in fase di espansione del ciclo economico

- barriere e rischi per ottenimento quote gratuite

da sostituzioni di impianti e potenziamenti

- incentivo implicito alla riduzione di produzione

(la produzione è alternativa alla vendita di quote).I motivi a favore del criterio ex-ante. • Il criterio ex-ante determina costi associati alla produzione (opportunity costs, per la mancata vendita delle quote). • Tali costi determinano il cosiddetto "segnale di prezzo", molto importante per gli economisti "verdi" fautori del "permit trading". • Inoltre, per molto tempo, ed erroneamente, il criterio ex-ante è stato ritenuto compatibile con l'obiettivo, dichiarato come prioritario, della protezione dal rischio di Carbon Leakage.

Assegnazione gratuita con criterio ex-

ante.

• L'assegnazione di quote gratuite con il criterio ex-ante

è indipendente dal livello di produzione effettiva (a

meno di non scendere sotto alcuni livelli, il che

determina perdita di quote).

Livello di produzione % Riduzione di quote gratuite

> 50 % 0%

25 – 50 % -50 %

10 – 25 % -75%

< 10 % -100 %Assegnazione gratuita con criterio ex-

ante. Incentivo perverso.

• La riduzione di quote in corrispondenza a certe soglie

(che è in effetti, e curiosamente, un'applicazione del

criterio ex-post, sia pure "a gradini") genera un

incentivo alla riduzione della produzione fino al

minimo livello per conservare le quote assegnate

(51%).

• La possibilità di vendita delle quote corrispondenti

alla diminuzione della produzione costituisce un

incentivo perverso.La soluzione ex-post e il suo rifiuto in

passato.

• L'assegnazione ex-post (in base alla produzione

effettiva) elimina i problemi di sotto e sovra-

assegnazione, e l'incentivo implicito alla riduzione di

attività.

CONTRO: l'ex-post implica una forte attenuazione del

"segnale di prezzo" (non ci sono quote gratuite

alternative alla produzione) che si riduce alla differenza

rispetto al benchmark.

Ciò fu causa del rifiuto del criterio ex-post a favore

dell'ex-ante, ritenuto (erroneamente) compatibile con

l'obiettivo dichiarato e prevalente di protezione dal

Carbon Leakage.Fattori che influenzano

il Carbon Leakage.

• Metodo di assegnazione delle quote gratuite

(ex-ante o ex-post).

• Livello del Benchmark (valore nullo del

benchmark = Auctioning)

• Prezzo del Carbonio (soprattutto rilevante per

le decisioni di investimento, per le quali

contano le previsioni a lungo termine)Le varie forme di Carbon Leakage.

Il CL strutturale di produzione (hard cash cost).

Condizione:

Il ricavo dalla vendita di quote (corrispondenti

alla riduzione di produzione) è maggiore del VA

lordo. Quindi:

• La produzione genera meno valore aggiunto

della vendita di quote.

E' la forma più estrema di CL.Le varie forme di Carbon Leakage. Il CL da produzione. Opzione disponibile per chi può scegliere di produrre in UE o fuori UE. Condizione: I costi di trasporto in UE (da fuori UE) sono inferiori ai ricavi dalla vendita di quote. In tal caso: • Conviene spostare la produzione fuori UE (fino al 51% della produzione UE di riferimento).

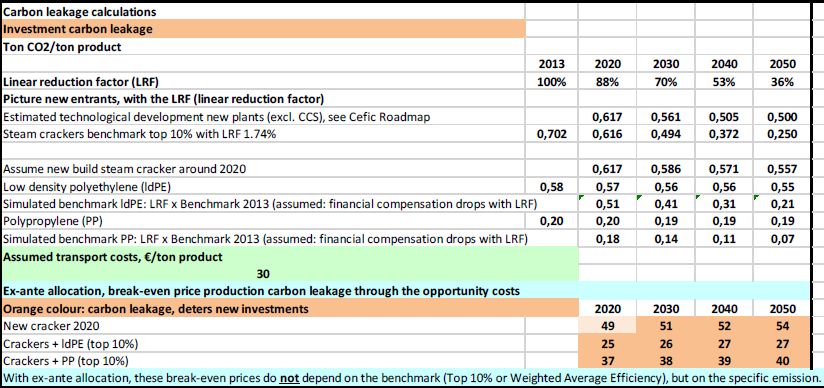

Le varie forme di Carbon Leakage. Il CL da investimento. Nelle valutazioni per la decisione di un investimento conta un orizzonte temporale adeguato (> 20 anni). Sono rilevanti le incertezze e le barriere su: - (potenziamenti): franchigia 10%, dimostrazione nuovo livello di potenzialità in un periodo breve (90 gg.), RNE dopo 2020…. - Incertezze sui futuri prezzi del carbonio, che porta ad ipotizzare valori conservativi (elevati), e quindi penalizzanti per il CL. Risultato: gli investimenti per la sostituzione degli impianti meno efficienti sono "spinti" fuori UE.

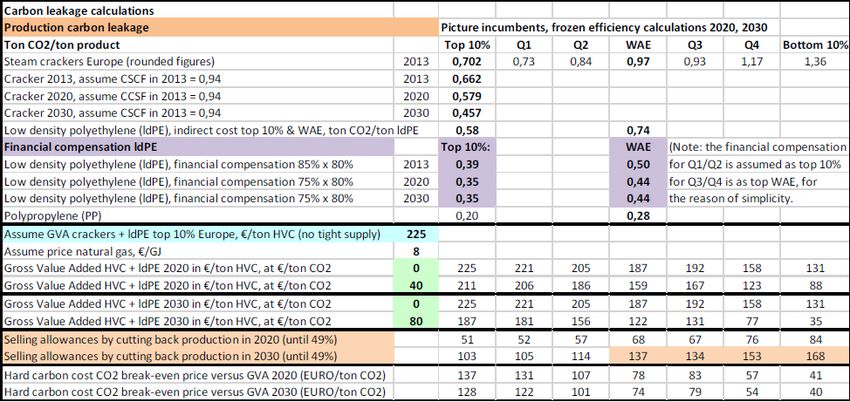

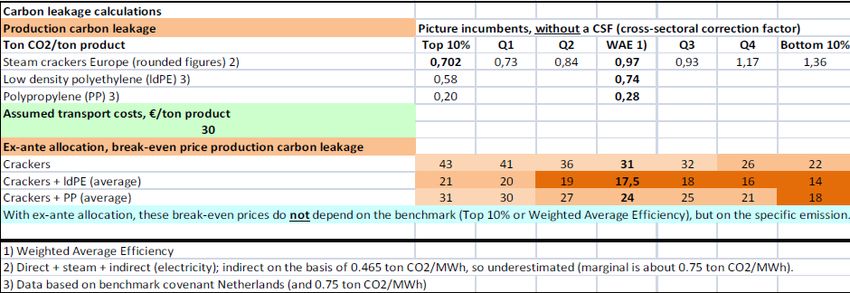

I prezzi di break-even del carbonio per

l'arbitraggio CL.

(prodotti petrolchimici e ammoniaca).

€/t CO2

CL strutturale (hard 40 - 80

cash cost)

CL da produzione 15 - 35

CL da investimento 20 - 35Riforma EU ETS: i punti interessati. • Criterio di assegnazione (da ex-ante a ex- post). • Trattamento delle emissioni indirette (con assegnazioni gratuite). • Livelli di benchmark e fattori di correzione/riduzione. • RNE dopo il 2020. • Stabilità dello status di esposizione al CL.

L'assegnazione di quote gratuite. • Criterio: da ex-ante ad ex-post. • Riferimento: da Top 10% a WAE (Weighted Average Efficiency). • Fattore di riduzione: da LRF (1,74%/anno) a ILRF (0,80%/anno).

Il fattore di riduzione LRF (1,74%/annno). Non in linea con il miglioramento atteso al 2050 (CEFIC Roadmap), di ca il 30% al 2050.

Un fattore di riduzione LRF "realistico"

(0,80%/annno).

Notare che la proposta della Commissione

prevede dopo il 2020 il LRF a 2,2%/anno!Il trattamento delle emissioni indirette. • Proposta di assegnazione gratuita per le emissioni indirette (con diminuzione delle quote in asta). • I produttori di EE sono danneggiati? NO, perchè si riduce la quantità di quote all'asta, ma aumenta quella sul mercato secondario. • L'implicazione è la riduzione dei ricavi dalle aste.

Evitare prezzi eccessivi di CO2.

La valvola di sicurezza.

• Riserva Strategica. Può avere un ruolo di

moderazione per evitare i picchi di mercato.

• In alternativa si può eliminare l'obbligo di

riacquisto quote non restituite. Il valore della

penale in tal caso (es. 100 €/t CO2) può

costituire la garanzia di limite di prezzo.Le assegnazioni gratuite aggiuntive.

• Maggiori assegnazioni gratuite di quote (con

corrispondente diminuzione di quelle all'asta):

- dirette: + 200 Mt CO2/a (benchmark WAE

invece di Top 10%)

- indirette: +175 Mt CO2/a (aggiuntive)

Totale 375 Mt CO2/a pari, a 30 €/t CO2, a 11 G€/a.Puoi anche leggere