COVID-2019: ECONOMIE IN QUARANTENA - 20 MARZO 2020 - Euler

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Allianz Research ALLIANZ RESEARCH COVID-2019: ECONOMIE IN QUARANTENA 20 MARZO 2020 04 Da una crisi sanitaria a un triplo shock per l’economia 06 Politiche eccezionali per tempi eccezionali 08 Il nostro scenario: una grave recessione nel 2020 e una ripresa a forma di U nel 2021 09 Scenario alternativo: crisi prolungata (e scenario a forma di L) 10 Per i mercati dei capitali la situazione peggiorerà ancora prima di tornare a migliorare 12 Per le aziende ci si aspetta un’onda ritardata di fallimenti nonostante le misure di politica economica 13 Canarini nella miniera di carbone 14 Conseguenze a lungo termine: l’eredità di una crisi

Allianz Research

• L’epidemia di COVID-19 ha costretto i governi a mettere il mondo intero in una

pausa senza precedenti, per almeno tre mesi, per appiattire la curva del contagio.

Nel dicembre 2019, al momento di scrivere le nostre ultime prospettive economi-

che e dei mercati dei capitali, Cosa aspettarsi nel 2020-21: Difendendo la crescita a

tutti i costi, non sapevamo che il titolo sarebbe stato così minaccioso. Da gennaio,

EXECUTIVE

l’impatto dell’epidemia è passato da uno shock dell’offerta incentrato sulla Cina,

che ha inviato onde d’urto in tutto il commercio globale e perturbato le catene di

fornitura, a un disfacimento dei mercati finanziari quando gli investitori si sono resi

conto dell’inevitabile recessione e a un violento shock della domanda che ha dan-

SUMMARY neggiato i consumi e gli investimenti in Cina, Europa e Stati Uniti.

• I policymakers hanno adottato misure straordinarie in tempi straordinari per ap-

piattire la curva della recessione. Nel nostro scenario centrale, ci aspettiamo una

forte recessione globale nel primo semestre del 2020 nella stragrande maggio-

ranza delle economie sviluppate ed emergenti, seguita da una ripresa a forma

di U. Dalle disposizioni della BCE di 1,11 trilioni di euro alle disposizioni di liquidità

della Fed da 1,5 trilioni di dollari, ai provvedimenti fiscali favorevoli alle imprese in

tutto il mondo che forniscono 0,5-1,2 punti percentuali di sostegno alla crescita a

seconda del Paese, l’obiettivo è stato quello di superare la crisi del flusso di cassa,

evitando una crisi di liquidità ben più grave e proteggendo il sistema. Tuttavia, se

traiamo lezioni dalla situazione cinese, il costo del contenimento potrebbe essere

pari a uno shock mensile del 20-30% per ogni economia. Inoltre, il costo di un in-

tero trimestre di perturbazione del commercio globale dovrebbe essere di 1.064

miliardi di dollari, dato che più Paesi stanno adottando forti misure di contenimento

Ludovic Subran, Chief Economist comprese severe restrizioni alle frontiere. La ripresa, a partire dalla seconda metà

+49(0)1755842725 del 2020, sarà certamente commisurata allo shock, con un temporaneo incremento

significativo dell’inflazione.

Ludovic.SUBRAN@allianz.com

Alexis Garatti, Head of Economic Research

• Per i mercati dei capitali, la situazione peggiorerà ancora prima di cominciare a

migliorare. Per le imprese, ci aspettiamo che nel 2020 le insolvenze aumenteran-

Eric Barthalon, Head of Capital Markets Research no del +13% a livello mondiale. I mercati non stanno ancora prezzando appieno il

Ana Boata, Head of Macroeconomic Research flusso di notizie negative in arrivo, con situazioni di difficoltà che colpiscono più del

50% del PIL mondiale. Prevediamo che la volatilità a breve termine farà scendere

Maxime Lemerle, Head of Sector and Insolvency

i mercati azionari di un ulteriore 10-20% assieme a una correzione al ribasso di 30-

Research 50 punti base dei rendimenti sovrani a lungo termine. In probabile rialzo di 100

Georges Dib, Economist for Latin America, Spain

punti base, invece, gli spread di credit investment grade per le imprese. Tuttavia,

prevediamo che i mercati dei capitali invertiranno gradualmente le perdite verso la

and Portugal fine dell’anno man mano che la credibilità delle azioni politiche e la ripresa a for-

Françoise Huang, Senior Economist for APAC ma di U prenderanno quota. Per quanto riguarda le imprese, il 2020 sarà il quarto

anno consecutivo di fallimenti in aumento e, sebbene i governanti dei diversi Paesi

Patrick Krizan, Senior Economist for Italy and

si siano impegnati a fare tutto il necessario per evitare disoccupazione e inadem-

Greece pienze, è molto probabile che si verifichi un’ondata di insolvenze quando l’attività

Manfred Stamer, Senior Economist for Emerging

riprenderà.

•

Europe and the Middle East Cosa potrebbe andare storto? Ci sono tre canarini nella miniera di carbone: lo

Katharina Utermöhl, Senior Economist for Europe

stress sui mercati obbligazionari corporate, la liquidità e gli errori politici. Inoltre,

bisogna prendere in esame anche uno scenario alternativo di crisi economica e

Jordi Basco Carrera, Fixed Income Strategist finanziaria prolungata a causa di una crisi sanitaria di 12-18 mesi (con possibili

nuovi contagi). Per quanto riguarda i rischi di ribasso, forti diminuzioni dei prezzi

dei beni e dei mercati azionari genererebbero tensioni di liquidità e nel settore del

credito, portando alla luce debolezze fondamentali dell’economia globale proprio

come nel 2008-2009, compreso un forte stress sui mercati obbligazionari corpora-

te. Inoltre, non si può scartare a priori il rischio di errori legati alle scelte politiche:

poiché le Banche Centrali e le tesorerie stanno garantendo un livello di sostegno

che non ha pari, il rischio di ricaduta è elevato. Questo scenario significherebbe una

recessione duratura almeno fino al 2021, e una ripresa a forma di L con monetizza-

zione del debito e problemi sistemici legati alla gestione dei capitali e degli equilibri

finanziari delle imprese. Ciò implicherebbe azioni più dirette da parte dei politici

che si sostituirebbero al mercato per gli anni a venire, con difficoltà a far ripartire i

motori dell’economia.

•

Troppo presto per trarre lezioni? La crisi di COVID-19 cambierà certamente il nostro

modo di valutare alcuni aspetti dell’attuale dibattito: gli investimenti nella salute;

il capitalismo inclusivo; il soft power della Cina; la globalizzazione; la lotta al cam-

2 biamento climatico, un’altra sfida esponenziale, probabilistica e collettiva che ci

attende e, forse, il modo in cui risparmiamo per gli eventi della vita.

Allianz Research

COVID-19: DA UNA CRISI SANITARIA

A UN TRIPLO SHOCK PER L’ECONOMIA

Recessione commerciale, sopravvaluta- e nei mercati emergenti neo-autoritari: il scriviamo, c’erano circa 630.000 casi con-

zioni e un mondo frammentato: il 2020 2019 ha visto il più alto numero di nuove fermati di COVID-19 in tutto il mondo. La

è iniziato con una intonazione debo- misure protezionistiche adottate in dieci pandemia è apparsa per la prima volta

le. In primo luogo, nell’anno passato il anni (1.066 contro 1.049 nel 2018 e solo nella provincia cinese di Hubei a fine di-

commercio globale di beni e servizi è 284 nel 2009). Questa regressione del cembre 2019. Le risposte ufficiali sono ini-

cresciuto a ritmo più lento dal 2009 con multilateralismo ha compromesso tutto il ziate sul serio a metà gennaio e le prime

il settore manifatturiero in recessione già potenziale di coordinamento delle misu- misure di isolamento sono state messe in

dal terzo trimestre del 2019. Il commercio re che si può avere in caso di grave shock atto il 23 gennaio 2020. Da allora, c’è volu-

è cresciuto di + 1,4% in termini di volu- che colpisce l’intera economia mondiale. to circa un mese per rallentare la diffusione

me e si è contratto in termini di valore, a Tasche di resilienza hanno riguardato del virus e un altro mese per l’inizio di una

causa degli Stati Uniti e della faida com- risparmi e un certo attivismo dei policy- graduale revoca delle misure di confina-

mento. Fino al 26 febbraio, l’epidemia era

merciale con la Cina, della conseguente maker. Nonostante l’alto livello di incer-

fortemente concentrata in Cina (oltre il 95%

recessione manifatturiera e degli shock tezza, le attività orientate alla domanda

dei casi confermati). Da allora si è diffusa

nei settori automobilistico ed elettroni- e ai servizi hanno dimostrato una buona

nel resto del mondo, con, ad esempio, oltre

co. L’accordo commerciale di fase 1 tra resilienza nel corso del 2019. I livelli di il 50% dei casi localizzati in Europa, a par-

Cina e Stati Uniti ha parzialmente dissi- risparmio interno lordo sono rimasti ele- tire dal 26 marzo. Misure di confinamento

pato l’incertezza, ma non è riuscito a ri- vati: oltre il 45% del PIL in Cina, vicino al sono state istituite in Italia, Spagna e Fran-

durre significativamente i dazi, visto che 25% nell’Eurozona e il 15% delle società cia, rispettivamente il 10, 14 e 17 marzo,

sono rimaste le tariffe su 250 miliardi di statunitensi hanno goduto ancora di una vale a dire 1,5-2 mesi dopo la Cina. Attin-

dollari di importazioni cinesi. In secondo solida redditività. I margini hanno preso gendo all’esperienza cinese, ciò significa

luogo, diversi mercati si sono trovati in una traiettoria discendente, chiudendo che la pandemia globale potrebbe durare

un territorio di sopravvalutazione. In tali comunque il 2019 vicino alle medie a lun- almeno fino a giugno.

circostanze, qualsiasi shock legato all’in- go termine. Infine, il 2019 ha anche ripor-

certezza può avere un forte impatto su tato l’attivismo delle Banche Centrali, in

prezzi e liquidità, perturbando le condi- particolare l’allentamento della politica

zioni finanziarie per le imprese. Infine, il monetaria, che ha contribuito ad atte-

multilateralismo ha preso un duro colpo nuare il colpo delle tensioni commerciali.

proprio mentre le politiche di trincera- L’epidemia di coronavirus è arrivata

mento stavano fiorendo negli Stati Uniti come un cigno nero. Al momento in cui

Figura 2: variazione giornaliera del numero di casi confermati per 1 milione di persone (aggiornamento del 26 Marzo)

Fonti: relazioni ufficiali, Allianz Research

3

20 Marzo 2020

In aggiunta ad una crisi sanitaria che non annuale del commercio a -4,5% nel 3. Uno shock di confinamento senza

ha pari, gli impatti economici riguarde- 2020. Di conseguenza, abbiamo rivisto precedenti in tutto il mondo porterà

ranno: il commercio, la finanza e i consu- al ribasso le nostre previsioni sui prezzi alla più grave recessione del secolo.

mi. La crisi COVID-19 ha creato uno shock del petrolio per il 2020 a una media di Gli effetti acquisiti contano. COVID-19

in tre fasi per il mondo: 41 dollari a barile, sulla base di un’ul- è diventata una crisi di isolamento,

teriore riduzione della previsione della vale a dire la realizzazione da parte

1. Stimiamo che ogni mese di restrizioni domanda a livello globale causata da dei governi della necessità di imporre

nel mondo comporta perdite di espor- blocchi prolungati che dovrebbero du- misure drastiche di confinamento, im-

tazioni pari a 538 miliardi di dollari rare fino a parte, o addirittura tutto il plicando sacrifici significativi in termini

a livello globale. Le drastiche misure secondo trimestre. di crescita, come i consumi privati e gli

di confinamento all’inizio incentrate investimenti messi in sospeso. Al mo-

esclusivamente sulla Cina hanno invia- 2. L’indice azionario MSCI World ha per- mento in cui scriviamo, più del 50% del

to in maniera molto veloce onde d’urto so il 30% del suo valore in 90 giorni, la PIL globale (e della popolazione) è in

sul commercio globale di beni e servizi correzione più marcata dalla crisi dei qualche modo bloccato, creando in tal

(viaggi e trasporti) e interrotto le ca- subprime del 2008-09. L’offerta mone- modo effetti di secondo e terzo grado

tene di approvvigionamento in tutto il taria globale ha segnalato condizioni sui cicli di risparmio degli investimenti

mondo. Con l’entrata in vigore di mi- finanziarie molto più strette. L’improv- e sui comportamenti, poiché lo shock

sure di confinamento anche in Europa visa interruzione della circolazione fisi- è stato esponenziale, probabilistico e

e negli Stati Uniti, il commercio sarà ca di persone, beni, servizi e quindi del collettivo.

messo in quarantena nel 2020. Nel giro denaro, e le sfide che pone all’efficacia

di un trimestre, tenendo conto del pro- della politica monetaria (rispetto al di-

gressivo ritorno ai normali livelli di atti- stanziamento sociale), hanno sconcer-

vità, le perdite potrebbero raggiungere tato gli attori del mercato. La volatilità

i 1064 miliardi di dollari. Pertanto, pre- è tornata ai livelli record. Tutte le classi

vediamo una recessione negli scambi di attività sono state colpite in modo

di beni e servizi (1 ° e 2 ° trimestre in sequenziale in base al loro grado di

contrazione), che porterà la flessione liquidità.

4

Allianz Research

POLITICHE ECCEZIONALI

PER TEMPI ECCEZIONALI

I responsabili politici si sono concentrati le). Il tasso sui prestiti è stato ridotto di 10 oltre agli acquisti mensili di quantitative

sulla mitigazione della gravità della crisi punti base e alle banche è stato chiesto easing, un nuovo programma tempora-

dei flussi di cassa, evitando una crisi di li- di fornire condizioni di credito favorevo- neo di acquisto di emergenza pandemi-

quidità più grave. Le politiche fiscali sono li per le società che ne necessitano. Dal ca (PEPP) del valore di 750 miliardi di

state progettate per: (i) alleviare le pres- punto di vista fiscale, ai governi locali è euro (circa il 6% del PIL della zona euro),

sioni del flusso di cassa delle società at- stato permesso di aumentare l’emissione oltre agli acquisti mensili per un importo

traverso linee di credito e garanzie pub- di obbligazioni, e stimiamo che quest’an- di 20 miliardi di euro e l’ampliamento del

bliche, nonché il differimento delle spese no i costi fiscali per le aziende saranno programma di quantitative easing di 120

(tasse, interessi, servizi pubblici ecc.) e ridotti di 1,5 trilioni di renminbi attraver- miliardi di euro annunciato una settima-

(ii) sostenere il reddito delle famiglie raf- so tagli agli oneri fiscali e ai pagamenti na fa. Ciò porta il totale da acquistare

forzando la rete di sicurezza sociale e delle assicurazioni sociali. Complessiva- per il resto dell’anno a 1,1 trilioni di euro,

aumentando i sussidi al reddito. Le politi- mente, prevediamo che il pacchetto di dicendo addio al vincolo del limite dell’e-

che monetarie sono passate da una mo- sostegno fiscale nel 2020 ammonterà al mittente. Tuttavia le istituzioni europee

dalità “whatever it takes” a “bring it on”, 4,4% del PIL, rispetto al 5,7% del biennio hanno deluso in quanto non sono riuscite

fornendo straordinarie misure di liquidità 2018-2019. In questa fase, il sostegno fi- a creare sufficienti interventi sovranazio-

e protezione. Le misure fiscali forniranno scale sembra più forte dell’allentamento nali coordinati.

tra 0,5 (Spagna) e 1,5 punti percentuali monetario, che rimane mirato. Pensiamo

(Germania) e oltre 2,0 punti percentuali che la priorità della priorità dei respon- Negli Stati Uniti, la Casa Bianca ha an-

(Stati Uniti) ai Paesi, mitigando la de- sabili politici cinesi sia quella di aiutare nunciato un pacchetto fiscale del valore

pressione della recessione. Le misure mo- ad attenuare il colpo economico dell’epi- di 2.000 miliardi di dollari (4,6% del PIL),

netarie mirano a preservare la funzione demia e non di progettare un rimbalzo, che include pagamenti in contanti alle

di trasmissione della politica monetaria poiché sono ancora preoccupati di con- famiglie, retribuzione dei congedi per

al sistema produttivo e a impedire a CO- trollare la bolla del debito. malattia, aiuti alimentari, garanzie sui

VID-19 di creare effetti di secondo livello prestiti alle imprese, dilazioni sui prestiti,

sul sistema finanziario. In Europa, i governi hanno stanziato esenzioni fiscali e spesa per infrastrutture

garanzie pubbliche per 1.000 miliardi di e assistenza sanitaria. La Fed ha ridotto

In Cina, le autorità hanno reagito rapida- euro per la sola Eurozona (500 miliardi di i tassi di interesse a 0-0,25 punti base, e

mente. Sul versante monetario, dall’inizio euro in Germania, 300 miliardi di euro in ha affrontato le questioni concernenti la

di febbraio, le immissioni di liquidità sot- Francia, 100 miliardi di euro in Spagna) liquidità annunciando 700 miliardi di dol-

to forma di operazioni di mercato aper- per evitare un picco di fallimenti azien- lari di nuovi acquisti di titoli e l’iniezione

to (1,7 miliardi di renminbi), strumenti di dali, e incrementato il sostegno fiscale di 1,5 trilioni di dollari di liquidità tramite

prestito a medio termine (300 miliardi di tramite un aumento della spesa di 250 operazioni di Repo (pronti contro termi-

renminbi) e tagli degli indici del fabbiso- miliardi di euro. Le misure includono mo- ne).

gno di riserva (550 miliardi di renminbi) ratorie fiscali, contrasto alla disoccupa-

ammontano complessivamente a 2.550 zione e sostegno da parte delle banche

miliardi di renminbi (2,4% del PIL nomina- pubbliche nazionali. La BCE ha lanciato,

5

20 Marzo 2020

Tabella 1: Costo delle misure di stimolo fiscale, impatto sulla crescita del PIL e disavanzo fiscale

Impatto

Stimoli Impatto su

Percentuali sulla

Fiscali (EUR disavanzo

e del PIL crescita

mrd) (in pp)

del PIL (in pp)

Germania 123 3.6% 1.3 -2.8

Francia 45 2.0% 0.8 -1.3

Italia 25 1.4% 0.7 -0.9

Spagna 18 1.4% 0.5 -1.1

Regno Unito 60 2.7% 1.1 -1.8

Stati Uniti 2000 9.3% 2.3 -8.4

Fonti: Euler Hermes, Allianz Research

Nei mercati emergenti, alcuni potrebbe- miliardi di dollari. Per quanto riguarda per fornire risposte tempestive ed effi-

ro utilizzare lo spazio fiscale e l’allenta- la politica monetaria, l’impatto sull’in- cienti a una crisi senza precedenti. Al mo-

mento quantitativo, oltre al taglio dei flazione del recente indebolimento va- mento della stesura di questo rapporto

tassi in situazioni di emergenza; i Paesi lutario dovrebbe essere moderato nella prevediamo interventi ancora più diretti

più vulnerabili contano sul supporto del maggior parte dei mercati emergenti, in (nazionalizzazioni, transazioni moneta-

FMI. In Asia gli oneri del debito pubblico particolare poiché la caduta dei prezzi rie dirette, distribuzione di contante ai

sono moderati (ad eccezione dell’India) del petrolio compenserà (parzialmente) residenti, ecc.), e una quota maggiore

offrendo un margine di manovra fiscale. le pressioni al rialzo sui prezzi. E con l’in- dell’economia globale sostenuta da chi

Corea del Sud, Taiwan, Hong Kong, Sin- flazione generalmente sotto controllo in prenderà decisioni in sede politica. La do-

gapore e Malesia hanno già annuncia- Asia e in America Latina, è probabile che manda è come uscire da una situazione

to misure di stimolo fiscale. In generale, la modalità di allentamento monetario del genere una volta che i rischi sanitari

posizioni sane di bilancio nell’Europa in queste regioni continuerà nei prossimi torneranno sotto controllo.

orientale e consistenti fondi sovrani nei mesi. Nell’Europa emergente, in linea di

maggiori paesi del Golfo consentiranno principio vi è un margine di manovra di

anche ai governi di aumentare le spese. politica monetaria inferiore, poiché le po-

Le economie più grandi in queste regioni litiche relative ai tassi sono già moderate

hanno annunciato sostanziali pacchetti e i tassi di interesse reali sono negativi in

di stimolo. Tuttavia ciò aumenterà i de- molti luoghi. Ciò nonostante, le Banche

ficit fiscali e gli oneri del debito pubbli- Centrali hanno iniziato ad abbassare i

co. Gli spread sul debito sovrano delle tassi e alcune hanno anche annunciato

economie con fondamentali più deboli misure di quantitative easing. Ciò sarà di

sono già aumentati, rendendo più costo- supporto per le economie a breve termi-

so il finanziamento di spese aggiuntive. ne, ma le pressioni al ribasso sulle valute

Si richiede cautela in Romania, Unghe- sono già evidenti, quindi è probabile che

ria, Turchia, Oman e Bahrein. Altrove, il alcuni Paesi di questa regione vedano

Sudafrica, il Brasile e l’Argentina in crisi un aumento dell’inflazione più forte che

hanno meno spazio per gli stimoli fisca- altrove.

li, mentre il resto dell’America Latina ha

un certo margine di manovra. I Paesi L’arsenale politico ricorda “l’economia di

con uno spazio di manovra limitato, tut- guerra” e potrebbe andare anche oltre.

tavia, possono richiedere aiuto al Fondo Dalle richieste al meccanismo di stabilità

Monetario Internazionale e alla Banca economica (MES) per un sostegno incon-

Mondiale, che hanno annunciato che dizionato, ai coronabond, a un meccani-

saranno pronti a sostenere i Paesi colpiti smo di credito governativo della Fed per

da COVID-19 con stanziamenti del va- sostenere direttamente il flusso di credito

lore, rispettivamente, di 50 miliardi e 12 a famiglie e imprese: le idee sono diverse

6

Allianz Research

IL NOSTRO SCENARIO: UNA GRAVE

RECESSIONE NEL 2020

E UNA RIPRESA A FORMA DI U NEL 2021

Nel nostro scenario di base, abbiamo del PIL nel 2020. In questo contesto, pre-

prefigurato uno shock di tre mesi con un vediamo una crescita del PIL dello 0,5% Supponendo che le misure di conteni-

blocco completo per un mese e un’atti- negli Stati Uniti e una contrazione del PIL mento abbiano successo, prevediamo

vità parziale in seguito. Abbiamo anche dell’1,8% nella zona euro. Come in ogni un rimbalzo dell’attività economica nel

tenuto conto degli effetti attenuanti dei recessione, il ruolo dei comportamenti secondo trimestre 2020. Non bisogna

bazooka politici. Per stimare l’entità dello di risparmio privati deve essere attenta- sottovalutare questa ripresa; è probabile

shock, abbiamo esaminato i dati cinesi di mente monitorato. un superamento temporaneo, in partico-

gennaio-febbraio, dove un mese di confi- lare dell’inflazione. Questo scenario di

namento ha provocato un calo del -13% Milioni di posti di lavoro a rischio. Il mer- ripresa a forma di U significherebbe + 1%

nella spesa per consumi, un calo del -20% cato del lavoro americano è altamente trimestrale in Europa e più di + 3% trime-

negli investimenti e un calo del -16% nel- flessibile. Ciò significa che lo shock attua- strale negli Stati Uniti, con alcuni settori

le esportazioni. le sarà immediatamente visibile in termi- (vendita al dettaglio, turismo) che im-

ni di distruzione del lavoro. S Stimiamo piegano più tempo a riprendersi. L’uscita

I nostri risultati suggeriscono che, per che l’ammontare cumulato delle perdite dalla recessione continuerà a porre serie

ogni mese di confinamento, il PIL reale di posti di lavoro tra febbraio e agosto sfide ad alcune società, in particolare a

potrebbe scendere dal -7% al -10%. Lo in- potrebbe raggiungere più di 4 milioni. quelle eccessivamente indebitate e scar-

tegriamo per metà del mese di marzo e Tutto sommato, prevediamo che il tasso samente capitalizzate poiché le perdite

per l’intero mese di aprile, pur ipotizzan- di disoccupazione negli Stati Uniti rag- nella crescita del fatturato durante la

do un ritorno graduale ai normali livelli giungerà un picco del 6,5% nel gennaio crisi (circa -20% tendenziale annuo mini-

di attività entro la fine di giugno, con la 2021, rispetto al 3,5% di oggi. Aumenterà mo nella zona euro) saranno difficili da

metà delle perdite mensili recuperate a al 5,4% già alla fine del secondo trime- compensare entro la fine dell’anno. Per

maggio e una percentuale dall’80% al stre 2020. In Europa, la necessaria pausa le famiglie, la perdita di reddito durante

90% delle perdite ripristinate nel mese di sull’attività economica nel tentativo di la crisi potrebbe essere un freno alla loro

giugno. Complessivamente, dopo un pri- contenere l’epidemia di COVID-19 met- volontà di spendere durante la ripresa e

mo trimestre negativo nell’area dell’euro te 65 milioni di lavoratori dipendenti in alimentare maggiori risparmi, ma le mi-

e negli Stati Uniti, guidato dall’impatto tutta l’UE a rischio di necessitare di assi- sure di protezione del reddito si dimostre-

delle misure di confinamento sull’attività stenza. Nel tentativo di preservare posti ranno sicuramente utili.

economica in Cina (-4,7 punti di devia- di lavoro e competenze, fornire sostegno

zione) e dalle prime politiche di conte- al reddito ed evitare danni più duraturi L’incertezza potrebbe risalire nuova-

nimento attuate anche nella maggior all’economia, i governi di tutta la zona mente nella seconda metà dell’anno con

parte delle economie europee, preve- euro hanno esteso e facilitato l’accesso le elezioni statunitensi, il sequel della

diamo che il passaggio cruciale avverrà a regimi di lavoro ridotto, il cui costo po- Brexit e un complesso mix di inflazione e

nel secondo trimestre. Il PIL reale dovreb- trebbe raggiungere 120 miliardi di euro. tasse più elevate, per assorbire in tempo

be scendere dal -2% al -4% trimestrale Dato che la crisi economica è molto acu- il trasferimento senza pari di passività

(o dall’8% al -12% trimestrale su base ta ma di natura temporanea, il tasso di dal settore privato al settore pubblico in

annua) a seconda del Paese. Il mondo disoccupazione nell’Eurozona dovrebbe tempo di crisi, il che potrebbe cambiare

sembra destinato a subire una violenta aumentare solo dell’1% a poco sopra il modo di operare delle economie nel

recessione nel primo semestre 2020, e la l’8%, con un massimo di 1,5 milioni di po- prossimo futuro.

nostra stima di crescita del PIL globale sti di lavoro persi nei prossimi 12 mesi.

per il 2020 è stata rivista fino a +0,5%, da La perdita di occupazione riguarderà in

+2,4%. Per Paese, troviamo effetti reces- particolare i lavoratori con contratti a

sivi che vanno da -1,0 punti percentuali tempo determinato, nonché i lavoratori

a -4,0 punti percentuali della crescita autonomi.

7

Allianz Research

Tabella 2: Crescita percentuale reale del Pil (variazione annua)

2017 2018 2019 2020 2021

World GDP growth 3.3 3.1 2.5 0.5 3.1

United States 2.4 2.9 2.3 0.5 2.7

Latin America 0.9 1.0 0.1 -1.8 1.6

Brazil 1.1 1.3 1.1 -1.5 1.9

United Kingdom 1.8 1.3 1.4 -0.9 1.3

Eurozone members 2.7 1.9 1.2 -1.8 2.1

Germany 2.8 1.5 0.6 -1.8 2.2

France 2.4 1.7 1.3 -1.3 2.2

Italy 1.7 0.7 0.3 -3.5 1.7

Spain 2.9 2.4 2.0 -0.8 2.0

Russia 1.6 2.3 1.3 1.2 1.8

Turkey 7.5 2.8 0.9 2.5 4.0

Asia 5.4 4.9 4.4 2.3 4.7

China 6.9 6.7 6.1 4.0 5.8

Japan 2.2 0.3 0.7 -2.0 2.5

India 7.3 6.2 5.3 3.8 5.8

Middle East 1.2 1.1 0.6 0.1 2.2

Saudi Arabia -0.7 2.4 0.2 1.2 2.0

Africa 3.1 2.7 1.9 0.4 2.4

South Africa 1.4 0.8 0.3 -0.5 0.7

*Pesi sul Pil a prezzi di mercato 2019

N.B. La revisione si riferisce ai cambiamenti nelle nostre previsioni a partire dall’ultimo trimestre

Anno fiscale per l’India

Fonti: Euler Hermes, Allianz Research

820 Marzo 2020

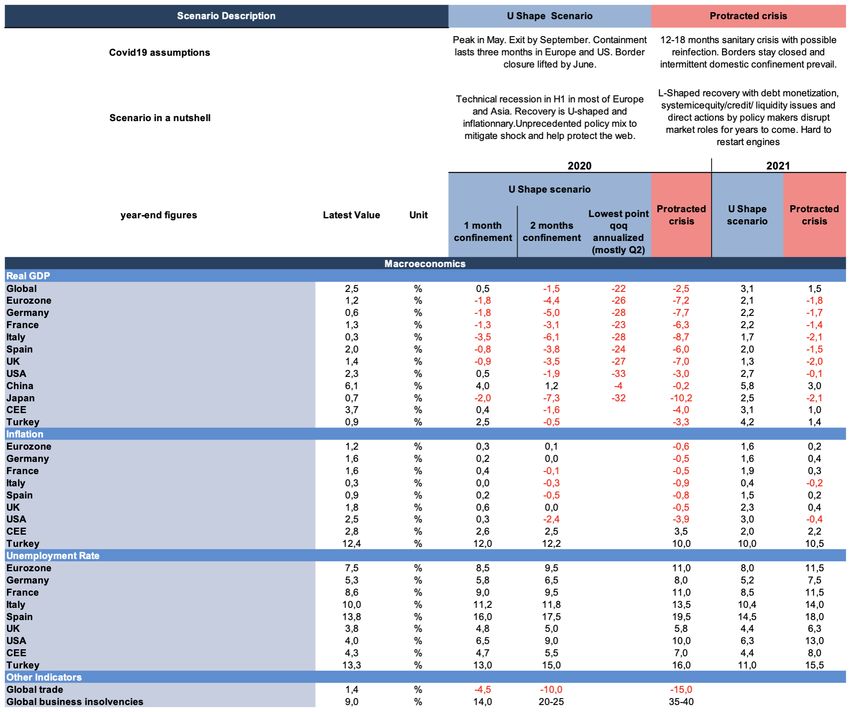

SCENARIO ALTERNATIVO:

CRISI PROLUNGATA

(E SCENARIO A FORMA DI L)

Non si può escludere una crisi sanitaria perebbero i ruoli di mercato per gli anni a riduzione della spesa per consumi del

di 12-18 mesi con possibili nuovi contagi. venire, con difficoltà a riavviare i motori -8% su base trimestrale (anziché -3%),

Ciò significherebbe chiusura delle fron- del sistema produttivo. una riduzione degli investimenti del -12%

tiere esterne e misure di contenimento I rischi al ribasso continuano a incombe- sempre su base trimestrale (anziché -6%)

interne a intermittenza. In questo caso re. I forti movimenti al ribasso dei merca- e un calo delle esportazioni che potreb-

avremo uno scenario macroeconomico ti dei beni e delle azioni genererebbero be raddoppiare al -10% trimestrale. In

per i prossimi anni a forma di L con con- stress di liquidità ed eventi creditizi, por- questo caso, la contrazione della crescita

seguente monetizzazione del debito, tando alla luce debolezze fondamenta- del PIL dell’Eurozona nel 2020 potrebbe

problemi sistemici sui mercati azionari, li dell’economia globale, proprio come superare il -4%.

obbligazionari e della liquidità, e azioni nel 2008-2009. Un altro mese di blocco

dirette da parte dei politici che interrom- in Francia, ad esempio, vedrebbe una

Tabella 3: Elasticità della crescita rispetto alle misure di contenimento

1 mese 2 mese

di misure di misure

Pil Reale 2020 2021 2020 2021

Eurozona -1.8 2.1 -4.4 2.1

Germania -1.8 2.2 -5.0 2.2

Francia -1.3 2.2 -3.1 2.3

Italia -3.5 1.7 -6.1 1.7

Spagna -0.8 2.0 -3.8 1.5

Regno Unito -0.9 1.3 -3.5 1.4

Stati Uniti 0.5 2.7 -1.9 2.6

Fonti: Euler Hermes, Allianz Research

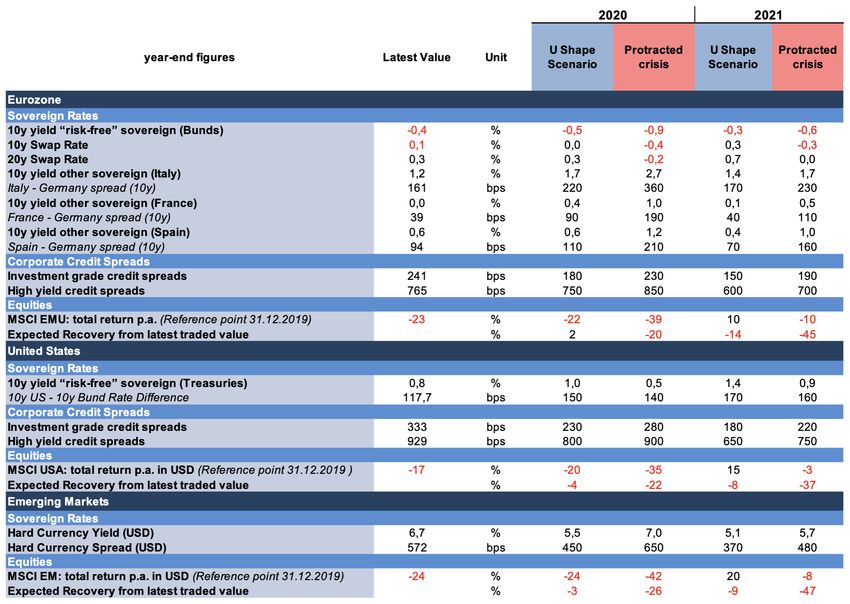

La tabella sopra riportata mostra le variabili dei mercati economici e finanziari in entrambi gli scenari, con il massimo calo e una

massima spinta inflazionistica - per il rimbalzo nello scenario centrale, utilizzando modelli per classi di asset. In tempi di incertezza

senza precedenti, è difficile fornire alcune indicazioni puntuali nelle stime. L’estrema abbondanza di shock endogeni ed esogeni ci

ha spinto ad adottare questo approccio.

920 Marzo 2020

Tabella 3: A confronto gli scenari di ripresa a U e di crisi prolungata nel tempo con gli effetti per la crescita e per il mercato dei capitali

1020 Marzo 2020

Fonti: Allianz Research

11Allianz Research

PER I MERCATI DEI CAPITALI

LA SITUAZIONE PEGGIORERÀ ANCORA

PRIMA DI TORNARE A MIGLIORARE

Il terreno perduto da febbraio non sarà cattive notizie, e gli investitori dovrebbe- denti (sebbene senza raggiungerli) entro

completamente recuperato entro la fine ro aver aumentato significativamente la il 2021. Analogamente, prevediamo che

dell’anno. Per calmare i mercati, ci do- quota di liquidità che detengono nei loro i mercati azionari europei seguiranno lo

vrebbero essere prove convincenti che portafogli. stesso identico percorso ma con una per-

l’epidemia si sia stabilizzata in tutte le Riconoscendo che i mercati azionari han- formance del -22% nel 2020.

economie chiave del mondo – al momen- no subito una delle maggiori correzioni Con i rendimenti azionari che proba-

to della stesura solo Cina, Corea del Sud mai registrate nel corso della storia, è bilmente rimarranno all’estremo della

e Giappone stanno superando questo complicato imporre una traiettoria di coda sinistra della loro distribuzione, il

test. Questa stabilizzazione dovrebbe recupero basata sui fondamentali. Tut- picco nella correlazione tra classi di atti-

essere il risultato di drastiche misure di tavia, a questo punto, e coerentemente vità dovrebbe continuare. Tutte le classi

prevenzione, combinate con pacchetti con il nostro approccio alla valutazione, di attività registreranno quindi rendi-

economici e finanziari credibili. I mercati prevediamo che i mercati azionari statu- menti fortemente negativi, indipenden-

dovrebbero essere vicini al valore equo nitensi registreranno una performance temente dalla loro valutazione relativa.

o anche sottovalutati, in altre parole annuale del -20% nel 2020 e inizieranno

dovrebbero essere desensibilizzati alle gradualmente a ripristinare i livelli prece-

Figura 3: Outlook dei mercati azionari statunitensi Figura 4: Correlazioni delle classi di attività

Fonti: Allianz Research Fonti: relazioni ufficiali, Allianz Research

1220 Marzo 2020

Figura 5: Spread tra classi di investimento statunitensi

Fonti: Allianz Research

I mercati sovrani globali a lungo ter- specchiando gli Stati Uniti, prevediamo Stati Uniti e 180 punti base per il debito

mine si sono mossi in modo irregolare che i rendimenti tedeschi a lungo termine societario denominato in euro). Tuttavia,

dall’inizio dell’epidemia di COVID-19. convergeranno verso -0,3% nel 2021. come nel caso dei titoli sovrani, si deve ri-

Il mix di cattive e buone notizie sia dal conoscere che sia gli spread investment

punto di vista pandemico che fiscale e Il credito aziendale globale è stato una grade che quelli ad alto rendimento pos-

monetario ha portato i mercati a cercare delle classi di attività più colpite durante sono rivisitare i livelli del 2008 in una pro-

costantemente un ancoraggio ai valori questo recente periodo di estrema vola- spettiva intra-anno mentre, pur avendo

fondamentali a lungo termine. A questo tilità. Inoltre, nonostante non ci sia stata compresso notevolmente i valori di inizio

punto, prevediamo che i rendimenti delle una differenziazione accentuata in base anno, potrebbero beneficiare in misura

obbligazioni a lungo termine statunitensi all’emittente all’inizio dell’epidemia, al- sensibile di notizie positive provenienti

chiuderanno il 2020 all’1,0% circa (inter- cuni settori sono stati sottoposti a un dal mercato. Seguendo questa logica,

vallo 0,5%-1,5%), tenendo presente che livello crescente di pressione con l’avan- prevediamo che lo spazio creditizio ad

vi è una probabilità non trascurabile che zare di COVID-19. Viaggi e tempo libero, alto rendimento sperimenterà una traiet-

gli UST (Titoli del Tesoro Statunitensi) ri- trasporto aereo e oil & gas (sebbene non toria simile a quella del credito corpora-

mangano all’interno dello 0-0,5% (0% è correlati direttamente a COVID-19) sono te denominato investment grade, con la

il punto più basso) per un lungo periodo stati i settori specifici che hanno registra- notevole differenza che si prevede che

del 2020. Allo stesso modo, c’è anche la to la maggiore divaricazione sia nell’am- il lieve ampliamento strutturale sarà più

possibilità che i rendimenti subiscano un bito dell’investimento che nell’universo pronunciato poiché alcune società do-

forte aumento che porta i rendimenti UST ad alto rendimento. Basandoci su questo, vrebbero rimanere sotto pressione per un

a 10 anni a un intervallo dell’1,5%-2,0% ci aspettiamo che gli spread del credito periodo di tempo prolungato. Guardan-

per un breve periodo di tempo. Oltre il societario seguano una traiettoria simile do al 2021, prevediamo che gli spread

2020, prevediamo che i rendimenti sta- a quella descritta per i rendimenti sovra- del credito societario inizieranno lenta-

tunitensi a lungo termine convergeranno ni, con l’avvertenza che alcune società mente ma costantemente a riaggiustar-

ai livelli di fair value pre-COVID-19 (1,4%) nei settori sopra citati potrebbero diven- si ai minimi storici precedenti (150 punti

entro la fine del 2021. Allo stesso modo, tare vittime indesiderate dall’effetto CO- base per il credito in euro e 180 punti

si prevede che i rendimenti dei Bund a VID-19. Dal punto di vista dello scenario, base per il credito USA).

10 anni rimarranno scambiati intorno al prevediamo che gli spread delle società

-0,5% (-0,3% / -0,7%) con la possibilità di investment grade subiranno un lieve am-

un tick interno al ribasso nell’intervallo pliamento strutturale, portandosi a livelli

-0,9% / -1,1%, e uno shock inflazionistico di spread di fine anno superiori rispetto

al rialzo nell’intervallo -0,1% / 0,1%. Ri- all’inizio dell’anno (230 punti base per gli

13Allianz Research

PER LE AZIENDE CI SI ASPETTA UN’ONDA

RITARDATA DI FALLIMENTI NONOSTANTE

LE MISURE DI POLITICA ECONOMICA

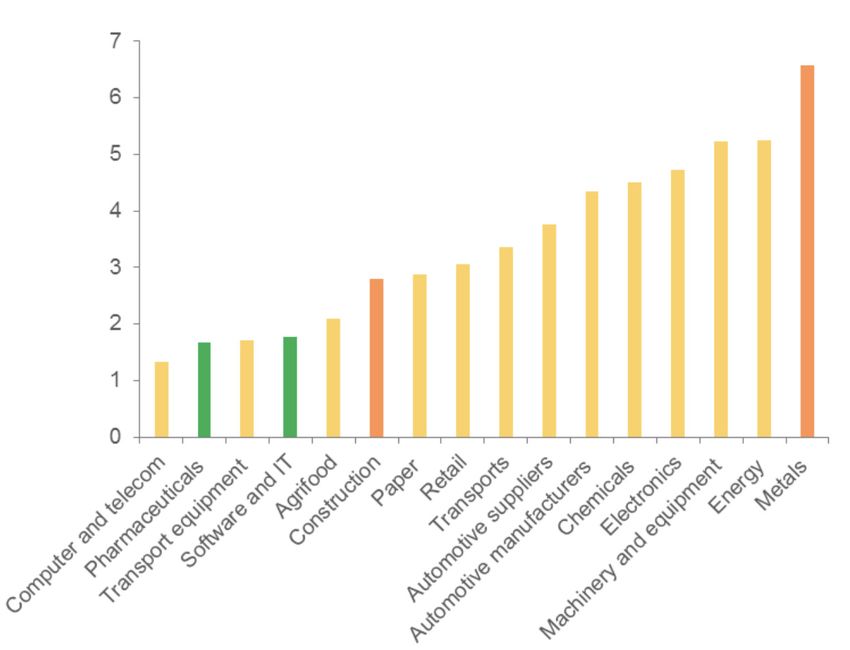

Quasi nessun settore sarà risparmiato dai chine. L’attuale fase della crisi sta au- di fallimenti potrebbero essere evitati

vari impatti di COVID-19. La prima fase mentando il rischio di insolvenza in tutti dall’interventismo statale – almeno per

della crisi (shock di offerta) ha già colpi- i settori più esposti al ciclo economico ora. Considerando la sensibilità storica ai

to in modo massiccio tutti i settori cinesi, globale. Energia, metalli, macchinari e cicli economici e gli interventi dei gover-

iniziando da quelli B2C ma espandendo- automobili sono in cima alla lista. I settori ni a supporto delle imprese (differimenti

si rapidamente a quelli B2B, e quindi a meno esposti e più resilienti sarebbero le fiscali, prestiti statali e garanzie), questo

tutti i settori globali con interconnessioni telecomunicazioni, i prodotti farmaceuti- sarebbe il quarto anno consecutivo di

con la Cina come mercato chiave (shock ci e i servizi IT. bancarotte in aumento. Gli Stati sembra-

della domanda) o come fornitore chiave Nell’area dell’euro, stimiamo che siano no determinati a evitare grandi insolven-

(shock della catena di approvvigiona- a rischio 13.000 PMI zombie (il 7% del ze. Nondimeno dubitiamo della ritardata

mento). Questi includono, in particolare, totale), che rappresentano oltre 500 mi- ondata di insolvenza nel secondo seme-

i trasporti, l’industria automobilistica, l’e- liardi di euro di fatturato (o il 4% del PIL stre del 2020, una volta che l’economia

nergia, il metallo, l’elettronica, i computer dell’Eurozona). Le imprese a rischio sono uscirà da una pausa temporanea. Per

e la vendita al dettaglio non alimentare. concentrate principalmente in tre setto- gli Stati Uniti, l’incremento sarebbe del

La seconda fase della crisi ha colpito i ri: edilizia, agroalimentare e servizi. La +7%, in Europa +16% e in Cina +15%. Si

settori con le società più fragili, in termini concentrazione nei primi cinque settori noti che, senza stimoli fiscali, avremmo

finanziari, a causa della loro esposizione è massima in Francia (67%) e nei Pae- visto ulteriori 4-6 punti percentuali di in-

ai rischi di liquidità, in particolare in rela- si Bassi (67%), seguita da Belgio (64%), cremento nei fallimenti.

zione alla leva finanziaria o al livello di Spagna (63%), Germania (57%) e Italia

redditività già debole. Questo secondo (56%).

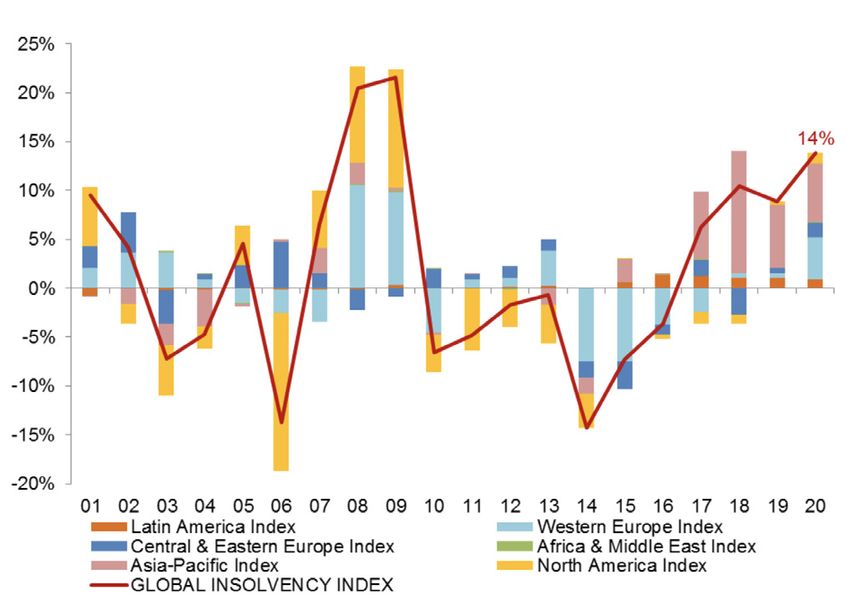

shock ha indebolito il settore energetico, È probabile che le insolvenze globali au-

in particolare nel Nord America, e le mac- mentino del +14% nel 2020, ma i gran-

Figura 6: Vulnerabilità globale del settore al ciclo economico * e Figura 7: Indici di insolvenza globali e regionali

stime del rischio settoriale alla fine del 2019 (variazioni annue in%)

(*) basato sul coefficiente di regressione del fatturato globale e Fonti: statistiche nazionali, Euler Hermes, Allianz Research

del PIL nel lungo periodo

Fonte: Oxford Economics, Euler Hermes, Allianz Research

1420 Marzo 2020

CANARINI

NELLA MINIERA DI CARBONE

Oltre ai due scenari che abbiamo model- no che gli investitori si preoccupano effetti altrettanto disgregativi rispetto

lato, una check-list su “cosa potrebbe an- di questo rischio: gli spread societari agli aumenti degli spread dovuti al ri-

dare storto” è diventata un must: si sono allargati e così pure lo spread schio fiscale, poiché per i titoli di Stato

Libor (London interbank offered rate) più piccoli implica il rischio di perdere

1. Un’ondata di attribuzione di un nuo- – OIS (Overnight indexed swap); i tas- l’accesso al mercato. La debolezza di

vo rating alle obbligazioni societarie. si dei CDS (Credit Default Swap) sono attori specifici, specialmente nello spa-

Potrebbe verificarsi un importante aumentati e quindi i rendimenti sulla zio della gestione patrimoniale, do-

evento creditizio che innesca un vasto carta commerciale; le azioni bancarie vrebbe essere monitorata.

movimento di riclassificazione, in par- sono state tra le peggiori e quindi an- 3. Difficoltà a riavviare il mondo e alto

ticolare per le società con rating BBB, che le azioni dei gestori patrimoniali. rischio di errori politici. Un invarian-

il cui peso nel mercato del credito è au- Vi sono segnali crescenti che l’offerta di te della risposta a questa crisi è la

mentato significativamente negli ulti- liquidità nei mercati finanziari è grave- sostituzione di attori privati da parte

mi anni. Gli emittenti borderline (BBB-) mente compromessa (capacità di con- di istituzioni credibili; anche se tem-

rappresentano l’11% dell’indice globa- vertire rapidamente attività in liquidità poraneamente, gli Stati e le Banche

le per le obbligazioni societarie, il che a basso costo). Ciò è particolarmente Centrali sono pronti a fare tutto il ne-

corrisponde a un volume di 1,3 trilioni vero per il mercato obbligazionario, cessario, anche attraversando le bar-

di dollari. Se questo dovesse spostarsi dove l’offerta è fornita principalmente riere di intervento della loro politica.

a causa dei declassamenti, ciò signi- da intermediari finanziari (market ma- Di conseguenza, il riavvio dei motori

ficherebbe enormi movimenti in un ker). Le crisi di liquidità di solito com- di una grande parte del PIL richiederà

segmento di mercato con liquidità già paiono per la prima volta in segmenti movimenti precisi, collaborativi e tra-

fragile. di mercato periferici, ad esempio nei sparenti per consentire la scoperta

2. Rischio di crisi di liquidità. Quanto più titoli di stato di piccoli Paesi dell’euro. dei prezzi sui mercati e sulle catene di

a lungo dura lo shock COVID-19, tanto La volatilità dello spread è aumentata. approvvigionamento. La fiducia sarà

più l’attuale stress di liquidità potreb- In questo momento gli investitori sem- fondamentale per riaprire le frontiere

be trasformarsi in una vera e propria brano reintegrare le posizioni fisiche, e gli scambi e uscire da azioni politiche

crisi del debito che travolge le società ma devono far fronte a scarse riserve straordinarie.

e i debitori delle famiglie, i loro finan- di liquidità. Ciò evidenzia il rischio di

ziatori privati e le autorità pubbliche divaricazione della liquidità, con seg-

– tesorerie o Banche Centrali – che menti liquidi che diventano più liquidi

alla fine sostengono questi ultimi. Nu- e segmenti illiquidi sempre più illiquidi.

merosi indicatori di mercato mostra- Per l’area dell’euro, ciò potrebbe avere

15Allianz Research

CONSEGUENZE A LUNGO TERMINE:

L’EREDITÀ DI UNA CRISI

Questa crisi sanitaria, finanziaria ed eco- dall’epidemia di COVID-19 e dalla esponenziali, probabilistici e collettivi

nomica (HFE) non lascerà il mondo illeso sua generosità verso altri Paesi. Con- come i cambiamenti climatici. L’urgen-

a medio termine, proprio come la trascor- trollando le epidemie, riavviando pro- za dell’azione è commisurata, non le

sa crisi finanziaria globale (GFC). Ecco gressivamente la sua economia e ora risorse.

cinque idee da esplorare per compren- inviando aiuto e competenze in Europa • Infine, i successivi crolli del mercato

dere i possibili cambiamenti strutturali, e negli Stati Uniti, l’influenza della Cina azionario potrebbero influenzare il

dopo che il mondo sarà rimasto in pausa sarà cresciuta. futuro degli investimenti dopo la cri-

per diversi mesi: • Terzo, sarà un altro duro colpo alla si: sarà visibile il passaggio a strate-

• Gli investimenti nel sistema sanitario globalizzazione. Gli Stati Uniti hanno gie più difensive? Oltre a cambiare il

potrebbero tornare sotto i riflettori già annunciato l’intenzione di ridur- modo in cui facciamo acquisti, come la-

dopo anni di livelli di spesa insuffi- re la dipendenza dai farmaci generici voriamo e come viaggiamo negli anni

cienti, aiutando a radicare anni di cinesi, mentre si sono moltiplicati gli a venire, l’epidemia COVID-19 cam-

vane invocazioni e un’azione ridotta appelli per ristabilire i confini e control- bierà sicuramente il modo in cui rispar-

dal lato del “capitalismo inclusivo”. I lare meglio il flusso di merci e persone. miamo. Se i rendimenti nell’ambito di

beni pubblici globali, compresa la sa- Le aziende potrebbero essere tentate, gestione del risparmio sono visibili, la

lute, dovranno essere individuati. Non dopo essere state colte di sorpresa dal- fiducia dovrà essere ripristinata come

dimentichiamo che il budget dell’Or- la crescente guerra commerciale del nel settore bancario all’indomani della

ganizzazione Mondiale della Sanità Presidente Trump e da un virus morta- crisi del 2008-2009. Allo stesso modo, i

(OMS) era di 4 miliardi di dollari prima le in meno di due anni, di accorciare le cambiamenti di regime potrebbero ap-

dell’epidemia di COVID-19. loro catene di approvvigionamento. plicarsi a una serie di classi di attività e

• In secondo luogo, il soft power del- • In quarto luogo, potrebbe cambiare il potrebbero emergere sviluppi di nuovi

la Cina potrebbe uscire rafforzato modo in cui combattiamo altri shock prodotti.

16IL NOSTRO TEAM

PUBBLICAZIONI RECENTI

10/03/2020 Covid-19: After a lost guarter, 75% of the Chinese econom� is back

09/03/2020 Low for longer oil Qrices: Who is at risk?

05/03/2020 Quarantined tracie: Covid-19 to cost USD320bn of tracie losses ever�

guarter

04/03/2020 U.S. Qrimar� elections: SuQer Tuesda�, and the winner is... Qublic debt in

America

03/03/2020 Federal Reserve: T�lenol monetar� QOlic�

27/02/2020 U.S.: Housing to remain strong, confirming on internalLexternal divide

20/02/2020 Agrifood: New risks looming ahead

20/02/2020 In or out? Measuring the Euro break-uQ risk

19/02/2020 Turke�: Another rate cut raises the risk of a sharQ exchange rate corree-

tion in 2020

14/02/2020 ls German� a "stranded" econom�?

13/02/2020 EU-Vietnam FTA: EUR3.7bn of additional tracie Qer �ear

10/02/2020 Global insolvencies: Record high failures of major comQanies

07/02/2020 Coronavirus outbreak: USD26bn weekl� in tracie SQillovers

07/02/2020 Don't judge the inflation book b� its cover

03/02/2020 Hong Kong: The recession is likel� to deeQen in Ql 2020

31/01/2020 Coronavirus outbreak in China: Risks of SUQQl� chain disruQtion in-

crease with time

31/01/2020 ltal�: A strong setback at the end of the �ear

31/01/2020 France: The cost of division on economie growth

29/01/2020 Getting high on low interest rates - How falling interest rates have

driven savings higher

29/01/2020 German SMEs will foce higher credit risk in 2020

Scopri tutte le pubblicazioni sui siti: Allianz Research e Euler Hermes Economic ResearchQueste valutazioni sono, come sempre, soggette alla dichiarazione di non responsabilità fornita di seguito. DICHIARAZIONI PREVISIONALI Le dichiarazioni contenute nel presente documento possono includere prospettive, dichiarazioni di aspettative future e altre dichiarazioni previsionali che si basano su opinioni e ipotesi attuali della Direzione e comportano rischi e incertezze noti e sconosciuti. I risultati, le prestazioni o gli eventi reali possono differire materialmente da quelli espressi o impliciti in tali dichiarazioni previsionali. Tali deviazioni possono sorgere a causa, a titolo esemplificativo, (i) di cambiamenti delle condizioni economiche generali e della situazione competitiva, in particolare nei mercati del Gruppo Allianz e non, (ii) dell’andamento dei mercati finanziari (in particolare volatilità del mercato, liquidità ed eventi creditizi ), (iii) della frequenza e gravità degli eventi di perdita assicurata, anche derivanti da catastro- fi naturali, e sviluppo delle spese di perdita, (iv) dei livelli e delle tendenze di mortalità e morbilità, (v) dei livelli di persistenza dei fenomeni osservati, (vi) dell’entità delle inadempienze creditizie, in parti- colare nel settore bancario, (vii) dei livelli dei tassi di interesse, (viii) dei tassi di cambio tra cui il tasso di cambio Euro / Dollaro, (ix) delle modifiche delle leggi e dei regolamenti, comprese le normative fiscali, (x) dell’impatto delle acquisizioni, inclusi i relativi problemi di integrazione, comprese le misure di riorganizzazione e (xi) dei fattori competitivi generali, da considerarsi su base locale, regionale, nazionale e/o globale. Molti di questi fattori possono essere più probabili o avere conseguenze più accentuate a causa delle attività terroristiche e delle loro conseguenze. NESSUN OBBLIGO DI AGGIORNAMENTO La Società non assume alcun obbligo di aggiornare le informazioni o dichiarazioni previsionali conte- nute nel presente documento, fatta eccezione per eventuali informazioni che devono essere divulgate dalla legge.

Puoi anche leggere