Corso di Economia dei Mercati Finanziari - Prof. Claudia Cantabene a.a. 2017-2018

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Corso di Economia dei

Mercati Finanziari

Prof. Claudia Cantabene

a.a. 2017-2018

Introduzione • Spiegare il ruolo del sistema finanziario nell’ambito dell’economia reale, fornendo le basi concettuali per comprendere in modo organico il funzionamento delle istituzioni e dei mercati finanziari. • Fornire un primo generale inquadramento del sistema finanziario (mercati, intermediari e strumenti finanziari; sistema dei controlli). • Spiegare l’articolazione dei mercati finanziari. Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

Perché studiare i mercati finanziari?

• Questi mercati sono cruciali nell’economia perché:

1. convogliano i fondi dai risparmiatori agli investitori, promuovendo perciò

l’efficienza economica.

2. L’attività dei mercati ha un effetto diretto sul benessere personale, sul

comportamento delle imprese e sull’economia come sistema complessivo.

• Il funzionamento efficace dei mercati finanziari (come quelli obbligazionari,

azionari e valutari) rappresenta un elemento chiave per una crescita economica

elevata.

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia CantabenePerché studiare le istituzioni finanziarie?

• Le istituzioni finanziarie, cioè le società, le organizzazioni e i network, fanno funzionare il

cosiddetto “mercato” e giocano un ruolo cruciale nel migliorare l’efficienza dell’economia.

1. Struttura del sistema finanziario (che aiuta a trasferire i fondi dai risparmiatori agli

investitori).

2. Crisi finanziarie.

3. Banche centrali e gestione della politica monetaria (ruolo della BCE, della Fed e di analoghe

controparti internazionali nella gestione dei tassi di interesse e dell’offerta di moneta).

4. Sistema finanziario internazionale (impatto dei flussi di capitale fra paesi sulle economie

nazionali; comprensione dei tassi di cambio, dei controlli sui capitali e del ruolo di agenzie

come il Fondo Monetario Internazionale).

5. Banche e altre istituzioni finanziarie.

6. Innovazione finanziaria (focalizzando l’attenzione sugli sviluppi della tecnologia informatica,

che ha generato nuovi modi per fornire i prodotti finanziari).

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia CantabeneIl sistema finanziario • Il sistema finanziario si compone in modo semplificato di due circuiti per il trasferimento delle risorse: uno diretto (mercati) e l’altro indiretto (intermediari). Questo consente di far incontrare due categorie di soggetti: i datori e i prenditori di fondi. • Funzione del sistema finanziario: trasferimento delle risorse finanziarie dalle famiglie o dalle imprese che non dispongono di opportunità di investimento (datori di fondi-unità in surplus) ai soggetti che ne hanno ma sono privi di risorse per realizzarle (prenditori di fondi-unità in deficit) • Il sistema finanziario consente di ottenere efficienza nell’allocazione dei capitali e sviluppo dell’intera economia. Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

Datori e prenditori di fondi nei mercati finanziari

Creditori Debitori

1. Famiglie 1. Imprese

2. Imprese

2. Amministrazione

3. Amministrazione pubblica

pubblica

3. Famiglie

4. Soggetti esteri

4. Soggetti esteri

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia CantabeneSegmenti dei mercati finanziari

1. Circuito diretto

• Le unità in deficit prendono a prestito i fondi direttamente dai risparmiatori

nei mercati finanziari emettendo strumenti finanziari che rappresentano

“diritti” sul reddito futuro o sulle attività del prenditore.

2. Circuito indiretto

• Le unità in deficit prendono a prestito i fondi indirettamente dai risparmiatori

attraverso gli intermediari finanziari (preposti a procurare sia fondi mutuabili

sia opportunità di investimento) emettendo strumenti che rappresentano

“diritti” sul reddito futuro o sulle attività del prenditore.

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia CantabeneI flussi del sistema finanziario Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

La funzione dei mercati finanziari • I mercati finanziari rappresentano il cosiddetto circuito diretto di trasferimento delle risorse finanziarie nel sistema economico • Rappresentano cioè il luogo dove avvengono gli scambi diretti (azioni, obbligazioni, ecc) tra datori di fondi (risparmiatori) e prenditori di fondi (imprese, istituzioni, ecc.) • I mercati hanno quindi le funzioni di: – consentire il finanziamento dei soggetti che investono (prenditori) – consentire l’investimento ai soggetti in surplus (datori) – fare il pricing (valutazione) degli strumenti scambiati – rendere possibile la negoziazione degli strumenti in circolazione • Vi sono poi mercati dedicati non al trasferimento dei fondi, ma alla negoziazione dei rischi (mercati derivati) Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

Importanza dei mercati finanziari

• La canalizzazione delle risorse finanziarie dai datori ai prenditori è importante per

l’economia. Per esempio, se risparmiaste 1.000 euro ma non esistessero mercati

finanziari, non otterreste alcun rendimento da tale risparmio (sarebbe come mettere

quel denaro sotto il materasso).

• Tuttavia, se un muratore potesse impiegare quella somma di denaro per acquistare

un nuovo macchinario (incrementando la sua produttività), potrebbe essere disposto

a corrispondervi una remunerazione (interesse) per l’uso dei fondi.

• I mercati finanziari sono fondamentali per realizzare un’efficiente allocazione del

capitale, consentendo il trasferimento delle risorse finanziarie dai soggetti che non

hanno opportunità di investimento produttive a quelli che dispongono di tali

opportunità.

• I mercati finanziari accrescono anche il benessere dei consumatori, permettendo loro

di programmare meglio gli acquisti.

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia CantabeneLa struttura dei mercati finanziari

•Mercato dei titoli di debito e mercato azionario

- titoli di debito: contratto in cui l’emittente si impegna a

corrispondere al detentore importi fissi a intervalli regolari fino a una data

prefissata (scadenza). A breve (10 anni)

termine.

- titoli azionari: diritti su una quota dell’utile netto e su una quota

delle attività di un’impresa. Residual claimant

•Mercati creditizi e mobiliari: si differenziano per la trasferibilità dello

strumento. Maggiore è la personalizzazione minore è la trasferibilità (es.

mutui).

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia CantabeneLa struttura dei mercati finanziari

1. Mercati primari

• Emissione di nuovi titoli collocati presso gli investitori iniziali

• Coinvolgono solitamente una banca di investimento che sottoscrive l’offerta

2. Mercati secondari

• Vengono acquistati e venduti i titoli già in circolazione

• Esempi di tali mercati sono le borse valori come il NYSE e il NASDAQ (negli Stati

Uniti) e Borsa Italiana (in Italia)

• Coinvolgono sia i broker sia i dealer

• Anche se le imprese non ottengono nuove risorse finanziarie dai mercati

secondari, essi svolgono due importanti funzioni:

• forniscono liquidità, rendendo più agevole l’acquisto e la vendita dei titoli delle società

• definiscono il prezzo dei titoli

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia CantabeneLa struttura dei mercati finanziari

I mercati secondari possono essere:

1. Regolamentati

• Borse valori riconosciute dall’ordinamento, regolamentate e

oggetto di autorizzazione ad operare

• gli scambi avvengono in sedi centralizzate (per esempio, il New

York Stock Exchange o la Borsa di Milano)

2. Mercati OTC (Over-The-Counter)

• Gli operatori, posti in sedi differenti, acquistano e vendono

titoli

• Esempi di tali mercati sono quelli in cui avvengono gli scambi di

certificati di deposito negoziabili, accettazioni bancarie, swap

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia CantabeneLa struttura dei mercati finanziari • Mercati monetari e di capitali: strumenti con scadenza a breve termine (inferiore a 1 anno) nei primi; titoli a medio e lungo termine nei secondi. •Mercati domestici e internazionali: l’integrazione progressiva ha reso ormai molto meno marcata che in passato questa distinzione. Innovazione dei mercati obbligazionari internazionali: eurobond e eurovalute. •Mercati Cash e derivati: strumenti base e regolamento operazioni a pronti (3 gg) nei primi; componenti di uno strumento base oppure il diritto/obbligo a vendere/acquistare a termine un determinato strumento nei secondi. Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

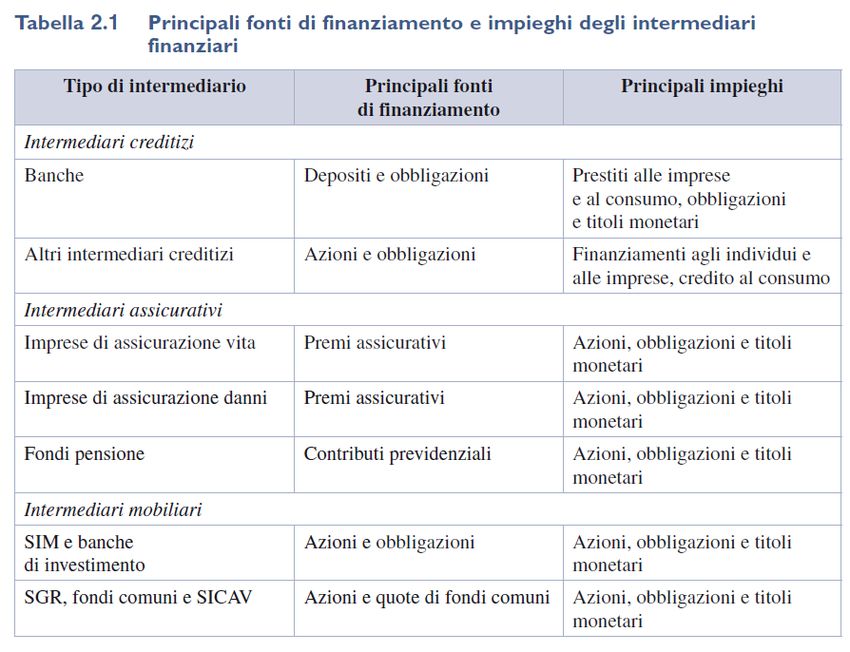

Gli intermediari finanziari: circuito indiretto • Il trasferimento delle risorse dai datori ai prenditori di fondi avviene grazie all’intervento degli intermediari finanziari, che prendono a prestito risorse dalle unità in surplus e le utilizzano per concedere finanziamenti alle unità in deficit. • Questo processo, chiamato intermediazione finanziaria, è il percorso primario per le risorse finanziarie che si muovono dai datori ai prenditori di fondi. • Gli intermediari finanziari sono la principale fonte di finanziamento delle imprese e, anche se la loro importanza varia da paese a paese, hanno un ruolo preminente rispetto ai mercati mobiliari (come quelli azionari). Ad esempio, in Germania e in Giappone, i finanziamenti erogati dagli intermediari finanziari sono quasi dieci volte superiori rispetto agli altri. Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

Gli intermediari finanziari: le funzioni fondamentali

Gli intermediari finanziari attraverso la loro attività svolgono alcune importanti

funzioni:

1. Riduzione dei costi di transazione (tempo e denaro spesi per effettuare

un’operazione finanziaria), grazie a esperienza e dimensioni che consentono di

sfruttare le economie di scala.

• I bassi costi di transazione dell’intermediario finanziario fanno sì che questi

possa offrire alcuni servizi di liquidità, che agevolano l’esecuzione delle

transazioni dei loro clienti.

i. Le banche offrono ai depositanti conti correnti che consentono loro di effettuare facilmente

i pagamenti.

ii. I depositanti possono percepire interessi sui propri conti e utilizzarli per l’acquisto di beni e

servizi

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia CantabeneGli intermediari finanziari: le funzioni fondamentali

2. Un altro vantaggio dei bassi costi di transazione delle istituzioni finanziarie è

che possono contribuire a ridurre l’esposizione degli investitori al rischio,

tramite un processo chiamato redistribuzione del rischio.

• Le istituzioni finanziarie emettono e vendono attività con bassa rischiosità a un determinato

segmento di investitori, acquistando poi altre attività con rischiosità maggiore da altri

soggetti. Rischio coerente con preferenze investitore.

• Questo processo è definito trasformazione delle attività finanziarie poiché comporta, in un

certo senso, la conversione di strumenti finanziari rischiosi in attività più sicure per gli

investitori.

• Gli intermediari finanziari aiutano anche individui e imprese a diversificare le

attività che detengono: i bassi costi di transazione consentono agli

intermediari di acquistare una pluralità di attività e combinarle in unico

portafoglio, che può essere venduto ai singoli investitori.

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia CantabeneGli intermediari finanziari: le funzioni fondamentali

3. Riduzione delle asimmetrie informative (datori e prenditori di fondi

hanno informazioni diverse su rischio e rendimento dei progetti di

investimento) e i connessi problemi di moral hazard e selezione avversa.

a) Selezione avversa (prima della transazione): i prenditori di fondi con

maggiore probabilità di insolvenza sono quelli che si adoperano di più per

richiedere un finanziamento e hanno maggiori probabilità di ottenerlo.

b) Moral hazard (dopo la transazione): il prenditore di fondi può compiere

azioni indesiderabili che aumentano la sua probabilità di insolvenza.

4. Economie di scopo per molteplicità servizi offerti ma potenziale

conflitto di interessi.

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia CantabeneGli intermediari finanziari Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

La regolamentazione del sistema finanziario

• Il sistema finanziario è uno dei settori più regolamentati

dell’economia. La sua regolamentazione o vigilanza ha due finalità

principali:

1. assicurare la stabilità degli intermediari finanziari con varie tipologie

di interventi;

2. aumentare le informazioni a disposizione degli investitori, in modo

da ridurre i problemi di asimmetria informativa.

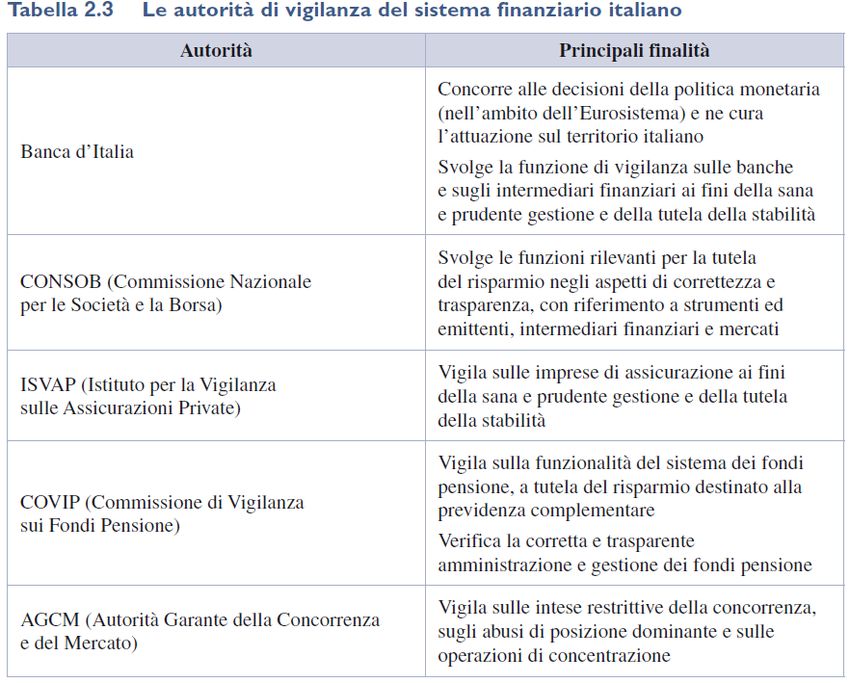

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia CantabeneLe autorità di vigilanza Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

Aumentare le informazioni a disposizione

degli investitori

• L’asimmetria informativa nei mercati finanziari implica che gli investitori siano

esposti a problemi di selezione avversa e azzardo morale che possono

ostacolare il funzionamento efficiente dei mercati stessi, inducendo quindi gli

investitori a tenersi lontani dai mercati.

• Autorità come la CONSOB richiedono perciò alle società che emettono titoli di

fornire informazioni sullo stato di salute aziendale e sulle loro offerte al

pubblico, vietando altresì le attività di insider trading.

• Gli interventi di regolamentazione e vigilanza possono ridurre i problemi di

selezione avversa e azzardo morale nei mercati finanziari e aumentarne

l’efficienza accrescendo la quantità di informazioni disponibili per gli

investitori.

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia CantabeneAssicurare la stabilità degli intermediari

finanziari

• I prestatori di fondi non sempre sono in grado di valutare se l’intermediario a

cui hanno affidato le loro risorse sia capace di mantenere i propri impegni.

• Qualora avessero dubbi sulla solidità del complessivo sistema finanziario,

potrebbero decidere di ritirare i propri fondi sia dalle istituzioni sane sia da

quelle in difficoltà, col risultato di generare un panico finanziario.

• Un panico finanziario può causare ingenti perdite agli investitori e

danneggiare seriamente l’economia.

• Per proteggere gli investitori e l’intero sistema economico dai panici

finanziari, le autorità di regolamentazione e vigilanza possono attuare varie

tipologie di interventi.

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia CantabeneRegolamentazione: restrizioni all’entrata

• Sono state predisposte regole molto rigide in merito alla possibilità di svolgere

l’attività di intermediazione finanziaria.

• Gli individui o i gruppi che intendono costituire una nuova impresa di

intermediazione finanziaria (come una banca o una compagnia assicurativa)

devono ottenere un’autorizzazione dall’autorità di vigilanza competente.

• I requisiti da soddisfare riguardano in genere: forma societaria, disponibilità di

un capitale minimo, onorabilità e professionalità per i soci e gli

amministratori.

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia CantabeneRegolamentazione: informazione

• Esistono stringenti obblighi di informazione per gli intermediari

finanziari. In particolare, i bilanci devono essere:

oredatti secondo determinati principi

omessi a disposizione del pubblico

osottoposti a revisione periodica

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia CantabeneRegolamentazione: controllo e contenimento

dei rischi

• Esistono limitazioni sulle operazioni che gli intermediari finanziari possono

effettuare e sulle attività che possono detenere.

• Prima di affidare i vostri fondi a una banca o a un’altra istituzione finanziaria,

vorreste assicurarvi che tali fondi siano al sicuro e che l’intermediario riuscirà

ad assolvere gli obblighi che ha contratto con voi.

• Un modo per avere questa certezza è impedire all’intermediario di

intraprendere attività troppo rischiose.

• Un altro modo consiste nel richiedere che, a fronte dei rischi cui si espone,

egli disponga di adeguati mezzi patrimoniali ai quali attingere in caso di

difficoltà.

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia CantabeneRegolamentazione: assicurazione sui depositi

• Le autorità di regolamentazione possono istituire una forma di

assicurazione che tuteli i depositanti presso un intermediario

rispetto alle perdite dei loro fondi in caso di fallimento

dell’intermediario stesso.

• In Italia, il FITD (Fondo Interbancario di Tutela dei Depositi) è un

organismo il cui scopo è garantire i depositanti delle banche

consorziate, le quali si impegnano a fornire le risorse finanziarie

necessarie per il perseguimento delle finalità del Fondo.

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia CantabeneRegolamentazione: limiti alla concorrenza e

restrizioni sui tassi di interesse

• Sebbene non esistano prove chiare che una concorrenza sfrenata tra intermediari

favorisca i fallimenti (che provocano così tanti danni presso il pubblico), spesso le

autorità di regolamentazione hanno imposto restrizioni all’apertura di nuove filiali

da parte delle banche.

• Nel passato, la concorrenza è stata limitata anche con regole che limitano il

pagamento di interessi sui depositi.

• Negli Stati Uniti, per esempio, per lungo tempo vi è stata la convinzione diffusa

(oggi non più suffragata da ulteriori studi) che l’assenza di limiti concorrenziali

avesse favorito le crisi bancarie durante la Grande depressione.

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia CantabeneRegolamentazione del sistema finanziario a

livello internazionale

• I paesi che hanno sistemi economici simili tendono a

implementare una normativa finanziaria analoga (riguardo, per

esempio, agli obblighi di informazione pubblica per le società che

emettono titoli, all’autorizzazione allo svolgimento dell’attività

degli intermediari finanziari e al contenimento della loro

esposizione al rischio).

• Restano comunque molte differenze tra le regolamentazioni

vigenti nei vari paesi a economia di mercato.

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia CantabenePuoi anche leggere