Convegno dei Fisioterapisti - INPS GESTIONE SEPARATA - AIFI Piemonte e ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Convegno dei Fisioterapisti – INPS GESTIONE SEPARATA

relatore Anna Mazza

Il Fisioterapista Libero Professionista: Attualità e nuovi orizzonti

Prospettive previdenziali del Fisioterapista

Anna Mazza – INPS Area Metropolitana Torino e collaboratrice

esperta presso Direzione Regionale – Area Entrate Contributive

E-mail: ann.mazza@inps.it

COS’E’ LA GESTIONE SEPARATA? La gestione separata Nasce con la Legge 335/1995 di riforma del sistema pensionistico (riforma Dini) per assicurare la tutela previdenziale a categorie di lavoratori fino ad allora escluse. Successive norme, tra cui la riforma Biagi (D. Lgs 276/2003, L. 30/2003) intervengono a disciplinare alcune categorie di soggetti ed introducono ulteriori tipologie con l’obbligo di iscrizione alla Gest. Separata. L’ obbligo contributivo decorre dal 01/04/1996.

Esiste una stretta connessione tra la gestione separata e la normativa fiscale (ex art. 49 TUIR) per i seguenti criteri: Individuazione dei soggetti obbligati Determinazione dell’imponibile contributivo Determinazione dell’aliquota contributiva da applicare

QUALI SONO I VERI LIBERI PROFESSIONISTI ISCRIVIBILI E QUALI

SONO I “FORZATI”

I liberi professionisti sono lavoratori autonomi che esercitano arti o

professioni in modo abituale, anche se non esclusivo e/o prevalente.

I soggetti interessati

I possessori di redditi di lavoro autonomo che derivino dall’esercizio di

arti e professioni, svolte anche in forma associata, per le quali non sia

prevista altra forma assicurativa ai fini previdenziali.

Per esercizio di arti e professioni si intende l’esercizio per professione

abituale, ancorché non esclusiva, di attività di lavoro autonomo dai quali

l’interessato ricavi redditi diversi da quelli d’impresa.Requisiti identificativi: 1. contenuto artistico o professionale dell’attività di lavoro autonomo, secondo la definizione data dal TUIR; 2. autonomia del lavoro: l’attività deve essere svolta senza vincoli di subordinazione, decidendo autonomamente tempi, modalità e mezzi necessari per l’esecuzione; 3. abitualità e professionalità del lavoro: questa condizione si ritiene realizzata quando il soggetto pone in essere una pluralità di atti coordinati e finalizzati ad un risultato, soprattutto se svolti nei confronti di una pluralità di soggetti. Non occorre che tale attività sia esclusiva né prevalente, basta solo che sia abituale;

4. natura non di impresa: l’attività di lavoro autonomo si caratterizza per la personalità della prestazione e per la prevalenza del fattore “lavoro” sul capitale, mentre nell’attività condotta sotto forma di impresa prevale il fattore “organizzazione” delle risorse produttive (beni, servizi e risorse umane). Si consideri comunque che ai fini fiscali (e quindi anche previdenziali) non si considera esercizio di arte e professione lo svolgimento delle attività elencate nell’art. 55 del TUIR (ex art. 51 – Redditi d’impresa). Viceversa sono sicuramente da inquadrare nel lavoro autonomo le attività protette da appositi albi professionali o che comunque richiedono un titolo abilitante per il loro esercizio. 5. esercizio in forma associata, mediante la riunione di persone fisiche in associazioni senza personalità giuridica. Tale possibilità è espressamente prevista dall’art. 53, c. 1 del TUIR: ai fini fiscali tali associazioni sono equiparate alle società semplici (art. 5, c. 3, lett. c del TUIR) e ciascun professionista dichiara singolarmente la propria quota di partecipazione sul modello unico.

Alla Gestione Separata si iscrivono solo quelli per i quali non esiste una cassa previdenziale specifica. Ai fini fiscali sono considerati percettori di redditi professionali, che vanno dichiarati nel quadro RE (redditi di lavoro autonomo) o RH (associazione). Ai fini previdenziali, deve essere compilato il quadro RR sezione II (contributi previdenziali dovuti dai liberi professionisti iscritti alla Gestione Separata)

CODICE ATECO FISIOTERAPISTA

Da Ateco 2007 fonte ISTAT

86.90.2 Attività paramediche indipendenti

Tenuto conto della rilevanza delle attività presenti in questa categoria

la stessa viene dettagliata nelle seguenti

sottocategorie

86.90.21 Fisioterapia

86.90.29 Altre attività paramediche indipendenti n.c.a.

- servizi di assistenza sanitaria non erogati da ospedali o da medici o

dentisti: attività di infermieri, o altro personale paramedico nel campo

dell’optometria, idroterapia, massaggi curativi, terapia occupazionale,

logopedia, chiropodia, chiroterapia, ippoterapia, ostetriche eccetera

- attività del personale paramedico odontoiatrico come gli specialisti in

terapia dentaria, gli igienistiCENNI SULLA LEGGE FORNERO

Novità introdotte dalla legge 92/2012

Per contrastare il largo ricorso, da parte dei datori di lavoro, a

lavoratori in possesso di partita IVA con i quali si instaurano però, nella

realtà dei fatti, rapporti di collaborazione se non di subordinazione, la

recente legge di riforma del mercato del lavoro ha previsto una serie di

requisiti che devono caratterizzare il rapporto lavorativo tra il libero

professionista e il suo committente.

Art. 1 comma 26 : le prestazioni lavorative rese da persona titolare di

posizione fiscale ai fini dell’imposta sul valore aggiunto sono

considerate, salvo che sia fornita prova contraria da parte del

committente, rapporti di collaborazione coordinata e continuativa,

qualora ricorrano almeno due dei seguenti presupposti:1. Che la collaborazione con il medesimo committente abbia una durata complessiva superiore a otto mesi annui per due anni consecutivi 2. Che il corrispettivo derivante da tale collaborazione, anche se fatturato a più soggetti riconducibili al medesimo centro d’imputazione di interessi, costituisca più dell’ 80% dei corrispettivi annui complessivamente percepiti dal collaboratore nell’arco di due anni solari consecutivi 3. Che il collaboratore disponga di una postazione fissa di lavoro presso una delle sedi del committente

La presunzione di cui al comma 1 non opera qualora la prestazione lavorativa presenti i seguenti requisiti: Sia connotata da competenze teoriche di grado elevato acquisite attraverso significativi percorsi formativi, ovvero da capacità tecnico- pratiche acquisite attraverso rilevanti esperienze maturate nell’esercizio concreto dell’attività Sia svolta da soggetto titolare di un reddito annuo da lavoro autonomo non inferiore a 1,25 volte il livello minimo imponibile ai fini del versamento dei contributi previdenziali (art. 1, comma 3, L. 233/90) La presunzione di cui al comma 1 non opera altresì con riferimento alle prestazioni lavorative svolte nell’esercizio di attività professionali per le quali l’ordinamento richiede l’iscrizione ad un ordine professionale, ovvero ad appositi registri , albi, ruoli, o elenchi professionali qualificati e detta specifici requisiti e condizioni.

L’integrale applicazione della disciplina si applica ai rapporti instaurati

successivamente alla data di entrata in vigore della L. 28.6.2012 n. 92,

cioè

18 luglio 2012

Per i rapporti in corso a tale data le disposizioni si applicano dopo 12

mesi dall’entrata in vigore della legge, cioè

18 luglio 2013ADEMPIMENTI DEL LIBERO PROFESSIONISTA

ISCRIZIONE

Facendo seguito alla Circolare n. 72 del 04/05/2011 D.L. n.78/2010

convertito in Legge n. 122/2010, sono indicate le nuove modalità di

presentazione della domanda d’iscrizione alla Gestione separata:

esclusività del canale telematico a partire dal 1° giugno 2011

la presentazione delle domande d’iscrizione alla Gestione separata, di cui

all’art. 2, comma26, L. 335/1995, dovrà avvenire esclusivamente

attraverso WEB - servizi telematici accessibili direttamente dal cittadino

tramite PIN.VERSAMENTI E SCADENZE I professionisti versano con le stesse scadenze previste dal fisco per i versamenti Irpef: - entro il 20 giugno: primo acconto (40%) per l’anno in corso e saldo dell’anno precedente; - entro il 30 novembre: secondo acconto (40%)per l’anno in corso. Per i professionisti è interamente a proprio carico; tuttavia possono addebitare il 4% in fattura ai propri clienti a titolo di rivalsa.

ALIQUOTE CONTRIBUTIVE 2013

Aliquota ridotta 20%

Aliquota intera 27,72%

Minimale 15537,00

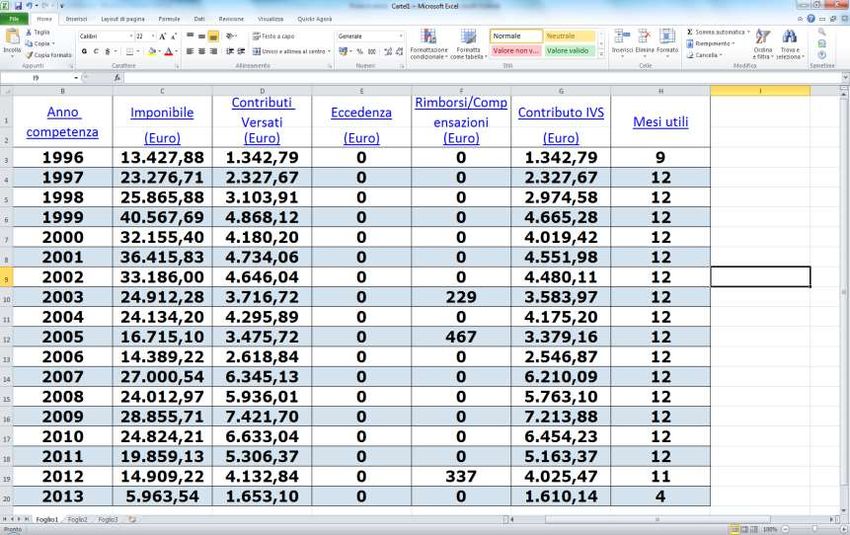

Massimale 99034,00COME SI LEGGE L’ESTRATTO CONTO

PRESTAZIONI NON PENSIONISTICHE: DIRITTO dal 1998 per gli assegni al nucleo familiare e per la maternità; dal 2000 per i giorni di malattia in caso di ricovero ospedaliero; dal 2007 per i giorni di malattia anche senza ricovero ospedaliero fino a 1/6 della durata del rapporto di lavoro, con un minimo di 20 giorni nell’anno solare, esclusi gli eventi di durata inferiore a 4 giorni. Tali prestazioni sono finanziate con un versamento aggiuntivo, rispetto al contributo pensionistico, dello 0,5% (ora 0,72%).

LE PRESTAZIONI PENSIONISTICHE

COS’E’ IL DIRITTO?

COS’E’ LA MISURA?DIRITTO

Convenzionalmente il termine “diritto” si riferisce all’insieme dei requisiti

che consentono l’accesso ad una prestazione. Essi sono di carattere

soggettivo anagrafico (età, stato civile, nazionalità, cittadinanza) ovvero

contributivo (numero minimo di contributi assoluto o in un determinato

periodo).

Esistono categorie di contributi non utili per il diritto a pensione (esempio i

contributi figurativi per malattia ai fini delle pensioni anticipate, ex

pensioni di anzianità) o a prestazioni temporanee (esempio i contributi di

periodi anteriori all’ultimo anno nel caso di DS).

MISURA

Si definisce ”misura” il valore monetario di una prestazione. Tutti i

contributi sono utili alla determinazione della misura delle prestazioni. Nel

regime contributivo c’è piena corrispondenza (grazie ai meccanismi di

perequazione applicati alla contribuzione degli anni precedenti la

decorrenza della prestazione) tra il valore dei versamenti e la misura della

prestazione.LA GESTIONE SEPARATA DA’ DIRITTO ALLE SEGUENTI PRESTAZIONI PENSIONISTICHE, ESCLUSIVAMENTE IN REGIME CONTRIBUTIVO: Pensione di vecchiaia; Assegno ordinario di invalidità, se invalido almeno al 66,6%; Pensione di inabilità, se inabile al 100%; Pensione ai superstiti (di reversibilità o indiretta), in caso di decesso dell’assicurato; Pensione supplementare; Supplemento di pensione, se è già pensionato nella Gestione Separata e continua a lavorare e versarvi contributi.

IL GINEPRAIO DELLE NORME SULLE PENSIONI LEGGE 335/1995 VALIDA SINO AL 31.12.2007 LEGGE 243/2004 COME MODIFICATA DALLA LEGGE 247/2007 LEGGE N. 122/2010 DI CONVERSIONE DEL DECRETO LEGGE N. 78/2010 LEGGE 214/2011 DI CONVERSIONE DEL D.L. 201/2011 Tale norma ha modificato, a partire dal 1° gennaio 2012, i requisiti anagrafici e contributivi per il diritto al pensionamento. Rimangono confermati i requisiti anagrafico/contributivi vigenti anteriormente se maturati entro il 31.12.2011.

REQUISITO ANAGRAFICO PER LE LAVORATRICI dal 1° gennaio 2012 al 31dicembre 2012 63 anni e 6 mesi dal 1° gennaio 2013 al 31 dicembre 2013 63 anni e 9 mesi* dal 1° gennaio 2014 al 31 dicembre 2015 64 anni e 9 mesi* dal 1° gennaio 2016 al 31 dicembre 2017 65 anni e 6 mesi** dal 1° gennaio 2018 al 31 dicembre 2020 66 anni** dal 1° gennaio 2021 67 anni** * Requisito adeguato alla speranza di vita per effetto del D.M. 6 dicembre 2011, in attuazione dell’art. 12 del decreto legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122. **Requisito da adeguare alla speranza di vita ai sensi dell’art. 12 del decreto legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122.

REQUISITO ANAGRAFICO PER I LAVORATORI dal 1° gennaio 2012 al 31 dicembre 2012 66 anni dal 1° gennaio 2013 al 31 dicembre 2015 66 anni e 3 mesi* dal 1° gennaio 2016 al 31 dicembre 2020 66 anni e 3 mesi ** dal 1° gennaio 2021 67 anni** * Requisito adeguato alla speranza di vita ai sensi del D.M. 6 dicembre 2011, in attuazione dell’art. 12 del decreto legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122. **Requisito da adeguare alla speranza di vita ai sensi del D.M. 6 dicembre 2011, in attuazione dell’art. 12 del decreto legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122.

REQUISITO CONTRIBUTIVO PER LA PENSIONE DI VECCHIAIA Il diritto alla pensione di vecchiaia si consegue in presenza di un’anzianità contributiva minima pari a 20 anni, a condizione che l’importo della pensione risulti essere non inferiore a 1,5 volte l'importo dell'assegno sociale di cui all'articolo 3, comma 6, della legge 8 agosto 1995, n. 335 (per il 2013 il limite reddituale è: € 5.749,90, cioè € 442,30 per 13 mensilità). E’ ancora possibile accedere alla pensione con 5 anni di contribuzione “effettiva”, a prescindere dall’importo della pensione, con 70 anni di età. Dal 1° gennaio 2013 al 31 dicembre 2015 il requisito anagrafico di 70 anni, al fine dell’adeguamento alla speranza di vita, è incrementato di tre mesi, per effetto del D.M. 6 dicembre 2011, in attuazione dell’art. 12 del decreto legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122.

REQUISITO CONTRIBUTIVO PER LA PENSIONE ANTICIPATA

Dal 1° gennaio 2012 è possibile ottenere la pensione anticipata in base

alla seguente tabella:

Decorrenza Uomini Donne

dal 1° gennaio 2012 42 anni e 1 mese 41 anni e 1 mese

al 31 dicembre 2012

dal 1° gennaio 2013 42 anni e 5 mesi* 41 anni e 5 mesi*

al 31 dicembre 2013

dal 1° gennaio 2014 42 anni e 6 mesi* 41 anni e 6 mesi*

al 31 dicembre 2015

Dal 1° gennaio 2016 42 anni e 6 mesi** 41 anni e 6 mesi**

* Requisito adeguato alla speranza di vita per effetto del D.M. 6 dicembre 2011, in attuazione dell’art. 12

del decreto legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n.

122.

**Requisito da adeguare alla speranza di vita ai sensi dell’art. 12 del decreto legge 31 maggio 2010, n.

78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122.PENSIONE ANTICIPATA Per i lavoratori che non hanno contributi prima del 1996 (solo regime contributivo, quindi per coloro che hanno contributi nella sola gestione separata) la pensione di vecchiaia può essere anticipata al compimento dei 63 anni se • risultano versati almeno 20 anni di contributi • l’importo a calcolo non è inferiore a 2,8 l’importo dell’assegno sociale • è risolto il rapporto di lavoro

TOTALIZZAZIONE

La legge 214/2011 non ha modificato i requisiti per accedere alla

pensione in regime di totalizzazione.

Pensione di vecchiaia:

65 anni per uomo/donna e 20 di contributi

Pensione di anzianità :

40 anni di contributiTOTALIZZAZIONE Il requisito anagrafico previsto per la pensione di vecchiaia ed il requisito contributivo richiesto per la pensione di anzianità subiscono gli adeguamenti alla speranza di vita. Dal 2013 -65 anni e 3 mesi + 20 anni di contributi -40 anni e 3 mesi indipendentemente dall’età

TOTALIZZAZIONE L’anzianità contributiva per la pensione di anzianità subisce il posticipo della decorrenza introdotto dalla legge n. 111/2011, per cui per le pensioni di anzianità con requisiti maturati: nel 2012 il posticipo sarà di 19 mesi nel 2013 il posticipo sarà di 20 mesi dal 2014 il posticipo sarà di 21 mesi

TOTALIZZAZIONE La legge 214/2011 ha eliminato il limite minimo di anzianità contributiva, pari a 3 anni, da vantare presso ciascuna gestione coinvolta nella totalizzazione.

CARI FISIOTERAPISTI NON SIETE SOLI….

MESSAGGIO 21268/2012 Oggetto: Cassetto Previdenziale Professionisti iscritti alla Gestione Separata Si comunica che dal 31 dicembre 2012, sarà disponibile il Cassetto Previdenziale per Professionisti iscritti alla Gestione Separata. L’INPS ha avviato da tempo un radicale processo di trasformazione delle modalità di scambio delle informazioni con i propri iscritti. L’applicativo in oggetto consente ai professionisti iscritti alla Gestione separata un accesso personalizzato in grado di orientarli alle funzioni specifiche della categoria, con la consultazione dei dati ad essi relativi e contenuti negli archivi dell’Istituto, e fornendo una situazione riassuntiva delle informazioni inerenti la propria posizione previdenziale. Attraverso questa nuova applicazione, i Liberi Professionisti, iscritti a Gestione Separata, potranno utilizzare le varie attività di consultazione previste per: - visualizzare la propria posizione anagrafica; - conoscere la propria situazione debitoria/creditoria; - conoscere la propria situazione assicurativa (estratto conto previdenziale); - visualizzare l’elenco dei versamenti; - conoscere la situazione delle iscrizioni a ruolo (estratto Cartelle/Avvisi di Addebito) e degli avvisi bonari ricevuti; - presentare le istanze di servizio.

A tale applicazione si potrà accedere, direttamente o per il tramite di un

intermediario delegato, attraverso il sito dell’Istituto www.inps, nell’ambito

della sezione dedicata ai “Servizi online”, autenticandosi con il PIN di accesso

abbinato al proprio codice fiscale.

Le funzioni fornite dall’applicazione sono :

Anagrafica

o Anagrafica della Gestione Separata

Posizione Assicurativa

o Rendicontazione G.S.

o Versamenti

o Situazione riepilogativa

o Ruoli

o Ricorsi

Estratto conto generalizzato

Servizi

o Richiesta appuntamento

Domande Telematiche

Riduzioni sanzioni civili

Rimborso

Istanza di rateizzazione

Gli utenti potranno ricevere assistenza chiamando il n. verde 803164.Puoi anche leggere