Commento Mensile A cura di Livio Spadaro

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Commento Mensile A cura di Livio Spadaro

Gennaio

«These are the most bullish rate hikes ever»

Sven Henrich, analista indipendente, commentatore per CNBC, CNN e

MarketWatch

2023

ECONOMIA: inflazione continua a scendere, primi segnali di recessione?

L’anno nuovo ha portato una ventata di ottimismo sui mercati finanziari dopo il difficile 2022 caratterizzato

da incertezze sull’andamento economico, dai timori per il restringimento della politica monetaria delle

banche centrali, dall’aumento dell’inflazione e dalla guerra in Ucraina. Gennaio 2023 non è stato in realtà

un mese in cui ci sono stati spunti per cui i timori potessero diradarsi ma, anzi, sono state date ulteriori

conferme ad alcune osservazioni dell’anno precedente.

La prima di queste conferme è che l’inflazione generica sta continuando a rallentare, forte prevalentemente del calo dei prezzi energetici (in particolare in Europa), mentre nelle zone asiatiche è risultata in aumento, vuoi per le riaperture in Cina e del capodanno lunare, vuoi per le azioni della banca centrale (Giappone):

Altra conferma è che nella zona Euro l’andamento economico è migliore di quanto ci si aspettava nei mesi precedenti, complice soprattutto il fatto che nel Vecchio Continente l’inverno è stato meno freddo delle attese. Nel quarto trimestre del 2022 l’economia dell’Area è infatti cresciuta del +0.1% contro una stima del -0.1% mentre su base annualizzata la crescita del PIL è stata pari al +1.9% contro le attese del +1.7%. Questo dato, unitamente ad altri dati incoraggianti, permetterebbe alla zona Euro di evitare la recessione (fonte: Bloomberg). I contributori principali alla migliore performance dell’economia europea sono stati Spagna, Francia e Irlanda. Quest’ultima in particolare ha dato un contributo decisivo alla performance positiva dell’economia del Vecchio Continente. Il PIL della Germania si è invece contratto, confermando che i rischi di recessione in terra teutonica sono in aumento (l’export è sceso del 6.3% m/m, il calo maggiore da Aprile 2020). Anche il PIL dell’Italia è risultato in contrazione ma l’outlook economico del Bel Paese è in miglioramento, la Banca d’Italia ha infatti rivisto le stime di crescita per l’anno in corso in dal +0.4% al +0.6%. L’inflazione europea nel frattempo è scesa per il terzo mese consecutivo a Gennaio (+8.5%), nonostante 7 Paesi della zona Euro hanno comunque registrato un aumento a doppia cifra percentuale dei prezzi. Gli Stati baltici, ad esempio, hanno osservato i livelli più elevati di inflazione dell’Area su base annuale: la Lettonia il +21.6%, l’Estonia il +18.8% e la Lituania +18.4%. Altri Paesi in cui l’inflazione è aumentata sono stati Francia, Spagna e Austria.

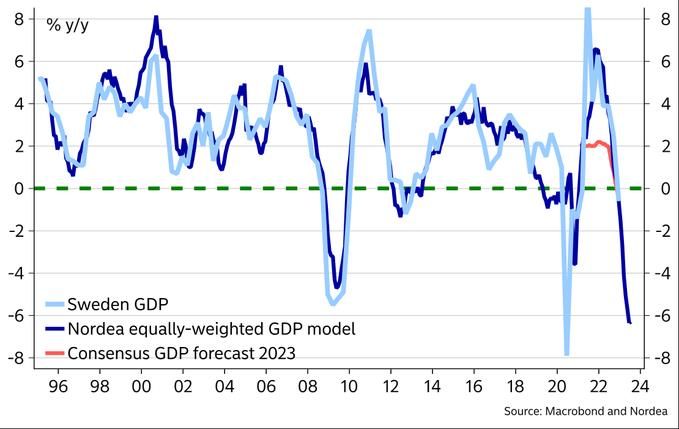

Da notare che, nonostante il calo dell’inflazione generale, l’inflazione «core» (cioè quella depurata dai prezzi dei beni più volatili come quelli energetici) è rimasta stabile al +5.2% e cioè il livello più elevato di sempre da quando esistono le serie storiche della zona Euro (fonte: Bloomberg). In termini economici, due Paesi si possono identificare attualmente come i «malati d’Europa»: Germania e Svezia. I tedeschi hanno visto sorprendentemente scendere il PIL del quarto trimestre nella stima preliminare e l’andamento della bilancia commerciale continua a segnalare difficoltà per l’economia poichè il surplus commerciale si è praticamente dimezzato nel 2022 a poco meno di €80 miliardi, registrando la peggiore performance dal 2000. Anche in Svezia le cose non vanno per il meglio visto che il PIL del quarto trimestre del 2022 si è contratto dello 0.6% contro un’attesa di un +1.3% e, come suggerisce Nordea, la situazione sembra in peggioramento (fonte: Nordea).

Per quel che riguarda l’inflazione, invece, a livello generale in Europa si potrebbe avere un nuovo incremento nei prossimi mesi come segnalato anche dai prezzi alla produzione (PPI) di Dicembre saliti del 24.6% a/a e in previsione dell’entrata in vigore delle ulteriori sanzioni sul Petrolio russo. Il 5 Febbraio l’embargo si estenderà infatti anche ai distillati petroliferi russi con la conseguenza che l’Europa perderà oltre un milione di barili al giorno (pari a circa 1/4 della domanda) mentre i governi hanno iniziato a tagliare le misure a supporto dei prezzi della benzina. In vista dell’entrata in vigore del blocco si è registrata un’intensa attività di import europeo di Diesel dalla Russia a Gennaio che è salito a 3.97 mln di tonnellate, ossia il massimo degli ultimi 3 anni (fonte: IEA). Attualmente l’economia europea sembra ancora viaggiare dunque sui binari di una stagflazione piuttosto che su quelli di una recessione come anche indicato dall’indice PMI Composito elaborato da S&P Global che ha registrato un’espansione a Gennaio (50.3). Si può affermare dunque che l’economia europea sta performando meglio non solo in termini assoluti ma anche in relazione agli Stati Uniti (fonte: Bloomberg/Macrobond). Il che lascia spazio di azione alla BCE nonostante la «timidezza» dell’Eurotower, come si vedrà, di comunicazione con i mercati.

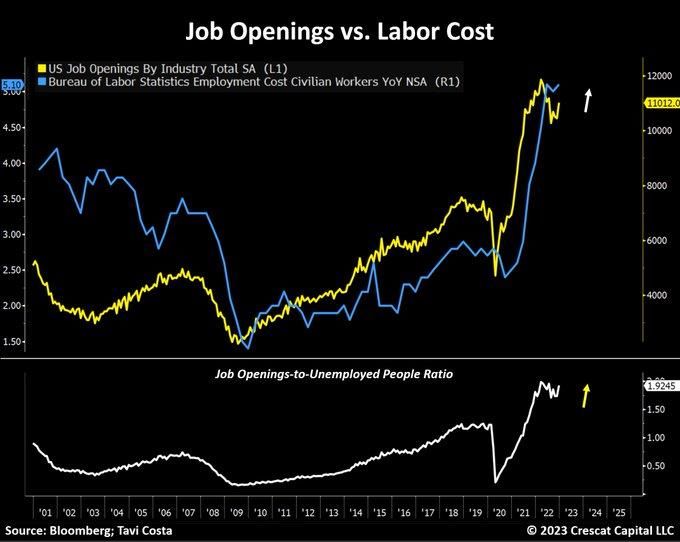

Spostando il focus sull’economia statunitense, anche in questo caso i dati macro pubblicati tra Gennaio e i primissimi giorni di Febbraio hanno dato delle conferme: la prima è che il mercato del lavoro negli States è stretto, la rilevazione dei non-farm payrolls (NFP) di Gennaio è stata sorprendente visto che sono state aggiunte 517'000 buste paga nel settore non-agricolo contro un’aspettativa di +185'000 (crescita più lenta da quasi 2 anni). Questo dato segna la crescita per il 25esimo mese consecutivo dei NFP (nonostante il trend degli ultimi 4 mesi fosse in rallentamento) con la risultante che il tasso di disoccupazione americano è sceso al 3.4% a Gennaio, il livello più basso dal 1969 (fonte: Creative Planning). Altra conferma riguarda la tesi dell’ «higher for longer» dell’inflazione negli US, che riguarda la crescita dei salari, e del fatto che anche la Federal Reserve ha spazio per agire. Il salario orario medio statunitense è aumentato del 4.4% a Gennaio a/a che è pari alla crescita più lenta da Agosto 2021. Gennaio ha rappresentato il 22esimo mese consecutivo in cui l’inflazione ha superato la crescia annuale, il che costituisce una motivazione per la Fed di agire ulteriormente sulla politica monetaria. Non solo, la pressione sul costo del lavoro è probabile che non si ridurrà poichè il rapporto tra opportunità di lavoro e disoccupati resta intorno a 2x, vicino ai massimi storici. La crescita dei salari dunque è possibile che resti elevata (seppure meno rispetto all’inflazione generale) diventando un motore strutturale di inflazione (fonte: Crescat Capital).

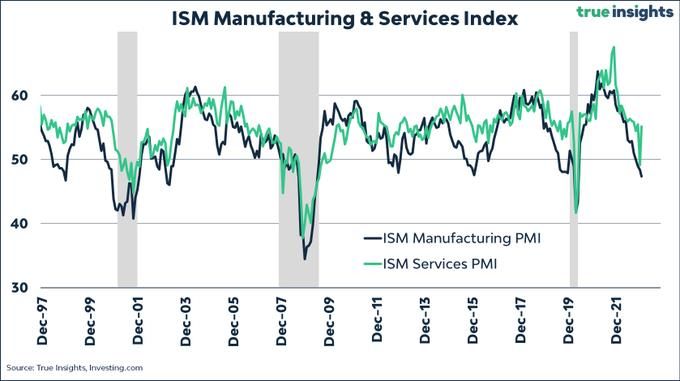

Inoltre, anche l’attività dei Servizi ha registrato un rimbalzo tornando in zona espansiva (a 55.2 da sub 50), registrando l’incremento mensile più elevato da Giugno 2020, con i nuovi ordini balzati a 60.4 da 45.2: (fonte: TrueInsights). Anche questo dato sembra indicare dunque una maggiore resilienza dell’economia statunitense che favorisce una maggiore azione della Federal Reserve. Tuttavia, non è «tutto oro ciò che luccica». Dall’ultimo report Challenger, un sondaggio che registra i tagli ai posti di lavoro negli USA, è emerso che qualcosa sta cambiando nel mondo del lavoro e nell’attività economica a stelle e strisce. A Gennaio i datori di lavoro americani hanno annunciato 102'943 tagli di posti di lavoro, il più alto numero mensile da Settembre 2020. In percentuale questo rappresenta un incremento del 440% rispetto allo stesso mese dello scorso anno e del 129.1% rispetto al mese precedente. Secondo il sondaggio le aziende si stanno preparando a un rallentamento economico e di conseguenza tagliano i lavoratori limitando le nuove assunzioni (fonte: Challenger).

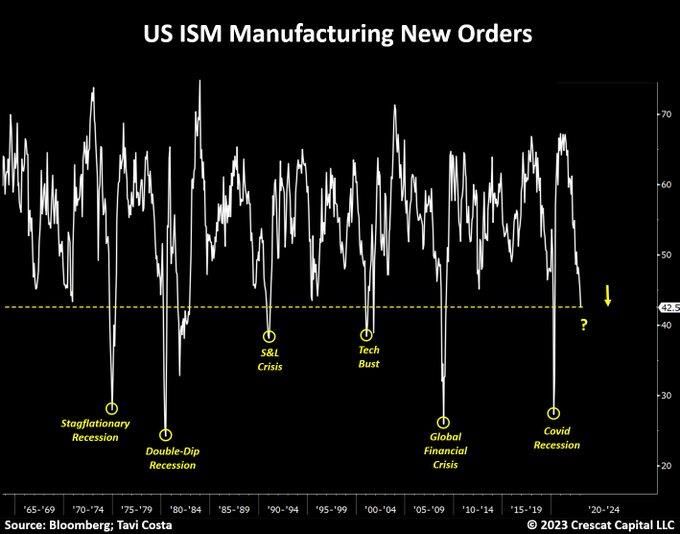

In più, dal settore della Manifattura è arrivato un segnale che storicamente è stato un predittore di un «hard landing» dell’economia americana: i nuovi ordini manifatturieri ISM hanno toccato un livello per cui, in precedenza, si sono verificate delle recessioni più dure (fonte: Bloomberg). Se si guarda inoltre ai risultati trimestrali delle aziende quotate sull’S&P500 i risultati finora sono stati deludenti. La quota di società membre dell’indice che non ha raggiunto le aspettative degli analisti sugli EPS è aumentata al livello maggiore dal 2014 (escludendo la distorsione del Marzo 2020) mentre le sorprese in positivo sugli utili sono state minori della media (fonte: Bloomberg).

Dunque, anche nel caso statunitense sembrerebbe verificarsi un contesto più stagflativo che non di recessione economica (anche in US l’inflazione «core» è forte) pur se qualche crepa inizia a intravedersi (vista anche la sotto-performance dell’economia americana rispetto ad altre aree globali). Facendo uno zoom più dall’alto è da registrare la revisione del Fondo Monetario Internazionale per l’economia globale. Il FMI ha rialzato le stime di crescita globale (prima volta in 1 anno) per l’anno in corso grazie alle diminuite pressioni inflazionistiche, alle riaperture dell’economia cinese e alla resilienza della domanda statunitense ed europea. Il FMI prevede un rimbalzo dell’economia globale nel 2024 escludendo come scenario base una recessione globale. Secondo l’organizzazione l’inflazione è vicina al picco visto che l’84% dei Paesi prevedono una minore inflazione rispetto al 2022. Pertanto, il FMI prevede che l’inflazione globale scenderà in media al 6.6% nel 2023 (contro l’8.8% del 2022) e al 4.3% nel 2024 (fonte: FMI). Tra i fattori chiave menzionati dal FMI per la revisione a rialzo delle stime di crescita c’è il ruolo della Cina visto che il Paese sta smantellando le ultime restrizioni sanitarie e riaprendo l’economia. I dati pubblicati dal Ministero della Cultura cinese riguardo il turismo registrato durante il Capodanno Lunare sono incoraggianti ma ancora lontani dai livelli pre-covid. Nel particolare, sono stati 308 milioni i viaggi turistici effettuati all’interno della Cina, corrispondente a un incremento del 23.1% rispetto al capodanno lunare del 2022 e pari all’88.6% del numero totale registrato nel 2019. I ricavi generati dal turismo domestico durante la festività sono stati pari a 55.41$ miliardi, ossia il 73.1% di quelli accumulati nel 2019. Nei primi 6 giorni di festa sono stati effettuati 2.39 milioni di viaggi al di fuori e verso la Cina, un incremento del 123.9% rispetto al periodo 31 Gennaio-5 Febbraio dello scorso anno. Ci sono stati primi segnali di ritorno alla normalità ma il comportamento dei consumatori cinesi sembra essere cambiato. I cittadini cinesi hanno infatti accumulato nel corso del 2022 risparmi per 2.6$ trilioni in ragione delle politiche sanitarie restrittive che hanno schiacciato la spesa.

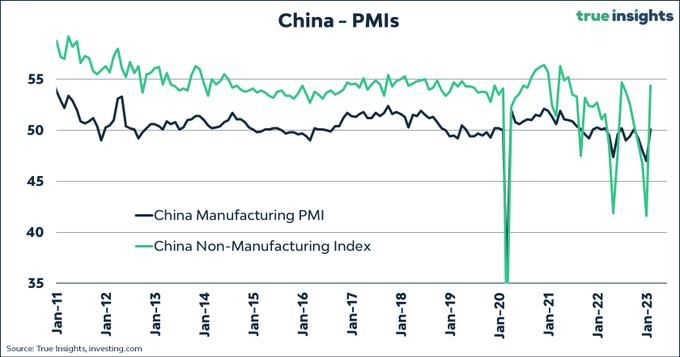

La cifra di risparmi accumulata è pari quasi al doppio di quella del 2021 e le speranze di un rilascio di questi risparmi nell’economia sono elevate (il FMI ha alzato le stime di crescita globale anche e soprattutto in ragione di questo fatto). Tuttavia gli analsiti locali di China International Capital e di Yuekai Securities hanno fatto notare che buona parte di questi risparmi in eccesso sono per lo più il risultato di: redemption da investimenti non performanti e tramutati in depositi bancari, crescita naturale dei redditi e risparmi investiti su depositi a lungo termine. Dal calcolo finale emerge che solamente 200$ miliardi dei risparmi accumulati verranno effettivamente consumati. Gavekal Dragonomics menziona inoltre il fatto che i consumi sono effettivamente aumentati nella fascia ad alto reddito della popolazione mentre nelle restanti fasce c’è ancora cautela sul modo di consumare e investire a causa delle perdite accumulate nel corso degli ultimi 3 anni e alla preoccupazione per il settore immobiliare. Le autorità cinesi dovranno sforzarsi molto per cercare di restaurare la fiducia dei consumatori e interrompere un circolo vizioso di domanda debole e basse aspettative di crescita dei redditi e dei proventi finanziari. Ad ogni modo l’attività manifatturiera e non-manifatturiera cinese nel mese di Gennaio ha osservato una fase di espansione. Per quel che riguarda l’attività della manifattura l’indice PMI è stato pari a 50.1 terminando così la fase di contrazione (a Dicembre aveva registrato il maggior calo dall’inizio del 2020). Il PMI dei Servizi è salito a 54.4 da 41.6 registrando così un forte rimbalzo generato prevalentemente dalle riaperture delle grandi città. Citigroup ha comunque avvertito che l’occupazione nei Servizi è ancora debole mentre per Capital Economics i problemi legati alla catena di approvvigionamento sembra si stiano diradando (fonte: TrueInsights).

MERCATI: Wall Street inizia l’anno con la migliore performance da decenni Il 2022 si era concluso nel peggiore dei modi per i mercati finanziari con il mancato, e molto atteso, «rally di Santa». Il 2023 è però iniziato nel migliore dei modi con il diradarsi delle nubi sulla crescita economica globale, delle paure per l’inflazione e con l’aspettativa conseguente di una minore aggressività delle banche centrali. Per fare qualche esempio, il Nasdaq Composite ha registrato la migliore performance di inizio anno dal 1975 mentre lo S&P500 ha osservato un rialzo dell’8.9% nei primi 22 giorni di trading del 2023, pari al migliore inizio d’anno dal 1987 (fonte: Creative Planning). Più in generale, tutte le maggiori Borse mondiali hanno osservato un andamento positivo, l’Europa ha centrato quasi un 10% di rialzo (+9.74% l’EuroStoxx50 con il FtseMib miglior performer del mese grazie a un +12.20%) mentre l’MSCI World è salito del 7% e l’MSCI Emerging Markets del 7.85%. In rialzo anche la Cina del 7.36% (CSI300) mentre più debole la performance del Dow Jones che ha chiuso in rialzo del 2.82%.

Gli investitori hanno dunque ritrovato appetito per il rischio riprezzando le probabilità di recessione come mostra il modello di JpMorgan (fonte: JpMorgan). Nonostante l’ottimo inizio di Wall Street, è da notare che gli investitori stanno preferendo l’azionario non-US da qualche mese. Negli ultimi 15 anni non si è mai verificata una sotto-performance di Wall Street rispetto alle Borse globali per 4 mesi di fila (fonte: Bloomberg).

Effettivamente sotto-pesare la Borsa americana e sovra-pesare il resto del mondo attualmente è un trade con un largo consenso. Gli asset allocator sono al livello più alto di sotto-peso dell’equity americano dal 2005 (fonte: Bank of America). Difatti i rendimenti attesi dall’azionario statunitnese sono decisamente più bassi rispetto al resto del mondo (fonte: Topdown Charts). Gli utili delle società dell’S&P500 erano in calo, basandosi su quelle che avevano pubblicato i dati trimestrali poco prima della fine del mese. FactSet nel report del 20 Gennaio menzionava che il declino degli utili del 4Q ‘22 per l’S&P500 fosse del -4.6% (basandosi sull’11% delle società membre dell’indice che avevano pubblicato i dati). Se fosse confermato il trend, rappresenterebbe la prima discesa degli utili dal Q3 2020 (-5.7%).

Inoltre, FactSet ha riportato che per l’intero indice il margine netto di utile per il trimestre era pari all’11.4%, anche questa percentuale, se confermata, rappresenterebbe il sesto trimestre consecutivo di margini in contrazione. Le azioni Tech, che negli scorsi anni sono state un driver per i rialzi di Wall Street, hanno visto anch’esse una contrazione della crescita degli utili per azione che ora è simile a quella dell’indice S&P500 (fonte: TrueInsight). Le big Tech come Amazon, Alphabet ed Apple hanno osservato un declino delle vendite a causa di una limitata domanda per tutti i beni e servizi, dall’e-commerce all’elettronica fino al Cloud e alla pubblicità online. Il 2022 per le azioni di queste aziende (insieme a Microsoft) è stato l’anno peggiore dal 2008 avendo chiuso tutte in negativo e sotto-performando l’indice S&P500. Per contrastare l’avverso contesto macroeconomico, le Big Tech statunitensi hanno annunciato decine di migliaia di licenziamenti. Google taglierà la forza lavoro del 6% (12'000 posti di lavoro), Microsoft poco meno del 5% (10'000 lavoratori) e Salesforce del 10% (8'000 tagli). Dall’inizio dell’anno oltre 86'000 impiegati nel settore tecnologico statunitense hanno perso il lavoro, riflettendo la difficoltà del settore nel contesto attuale e l’adattamento delle aziende Tech alla situazione odierna.

Passando invece al mercato obbligazionario, il 2023 è iniziato nel migliore dei modi con un rally di che non si vedeva dal 1999. C’è stato un particolare appetito per le nuove emissioni, sia Corporate che Governative prevalentemente Investment Grade, dato che, fino al 18 Gennaio erano state emesse obbligazioni in USD per un ammontare pari a 586 miliardi ossia l’ammontare più elevato mai registrato per il periodo (fonte: Bloomberg): Gli spread del credito Investment Grade negli Stati Uniti hanno toccato il livello più basso da 9 mesi mentre in Europa dallo scorso Maggio. Dando uno spaccato per valuta, l’emissione di debito in Euro ha registrato un record salendo del 39% rispetto all’anno precedente così come quello in Sterline per via della convenienza del costo di copertura in Euro che è sceso ai minimi da Marzo. Le aziende finanziarie sono quelle che hanno guidato il boom di emissioni di debito di inizio 2023 dato con un ammontare pari a circa $250 miliardi. In Europa le emissioni delle banche sono salite ai massimi mai registrati in un singolo mese con oltre €100 miliardi. Chi ha faticato a trovare invece l’interesse degli investitori sono state le emissioni di debito speculativo procedendo al ritmo più lento dal 2019 (fino al 18 Gennaio erano stati $24 miliardi), probabilmente a causa dell’attesa degli emittenti per una discesa dei tassi di interesse e per via della cautela degli investitori riguardo la resistenza di questi issuer ad una eventuale recessione globale. Infine, in termini di scadenza del debito emesso, le emissioni di titoli con scadenza triennale o inferiore sono aumentate di oltre l’80% (quasi $140 miliardi) rispetto allo stesso periodo dello scorso anno mentre le emissioni di obbligazioni con scadenza pari o superiori a 10 anni sono diminuite.

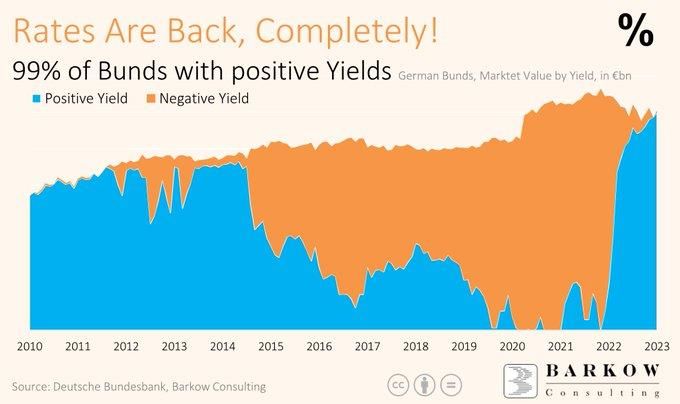

A Gennaio si è registrata anche l’intera inversione (in territorio positivo) dei rendimenti della curva obbligazionaria tedesca. Il 99% della curva governativa teutonica presentava rendimenti positivi, l’unica eccezione era rappresentata dai titoli inflation linked (fonte: Bundesbank). Invece, in vista dell’importante riunione della Fed di inizio Febbraio, gli operatori hanno piazzato scommesse short sui Treasuries americani a livelli mai visti scommettendo su uno spike dei rendimenti a margine del meeting della banca centrale americana (fonte: Bloomberg). Tenendo il focus sulle banche centrali, l’ultima settimana di Gennaio e i primi giorni di Febbraio erano molto attesi dai mercati per via della concomitanza di riunioni di Bank of England, Federal Reserve e BCE. Gli investitori erano, questa volta, maggiormente in attesa di un input dalla BCE che non dalla Fed o dalla BoE ma il messaggio condiviso dai banchieri centrali è stato abbastanza simile (nel complesso rimasto con una view «hawikish»).

Tuttavia, la reazione dei mercati è stata sorprendente nonostante il tono aggressivo degli istituti centrali. A margine della riunione della BCE, ad esempio, il rendimento del Bund decennale ha osservato il maggior calo giornaliero dal 2011 mentre il rendimento del BTP a 10 anni è sceso sotto il 4% e sorte simile hanno osservato i Treasuries americani dopo la riunione della Fed. L’azionario è invece salito contrariamente a quanto si poteva ipotizzare dalle dichiarazioni della Lagarde o di Powell. Una spiegazione convincente a quanto avvenuto l’hanno data gli analisti di Citigroup. Gli esperti dell’istituto statunitense ritengono che sia la BoE che la BCE che la Fed avevano intenzione di porre enfasi sul fatto che la politica monetaria rimarrà restrittiva piuttosto che dare una guidance per i rialzi dei tassi tra Maggio e Giugno (la BCE in tal senso ha aperto la porta ad un aumento a Maggio di 25 bps). Il dubbio dei mercati, secondo gli analisti, è per Giugno perchè tutti e tre gli istituti centrali hanno rimarcato per il periodo Marzo-Maggio qualcosa di già atteso mentre per i periodi successivi l’attesa è per una lunga pausa (e qui, si aggiunge, potrebbe essere caratterizzata da una maggiore velocità del QT). Inoltre, per la banca americana, la Lagarde non ha dato una conferma del 100% per un rialzo dei tassi di altri 50 bps a Marzo lasciando qualche dubbio che questa possibilità possa non realizzarsi effettivamente. Nel complesso Citi ritiene che il messaggio delle banche centrali sia stato «falco» (la view sui tassi della banca americana è rimasta inalterata) ma crede che non lo sia stato abbastanza in un contesto in cui i mercati si attendono un attenuamento dei toni aggressivi degli istituti centrali. È probabile, quindi, che ci sia stata una sovra-reazione dei mercati alle dichiarazioni delle banche centrali, tant’è che negli USA, ad esempio, a margine della riunione della Fed gli investitori hanno iniziato a prezzare un taglio dei tassi di interesse già per la fine dell’anno o al più per l’inizio del nuovo anno (fonte: Bloomberg).

GEOPOLITICA: Ucraina ottiene tank dall’Occidente. Tensioni Cina-Usa A Gennaio la guerra in Ucraina ha visto una svolta che potrebbe esacerbare ulteriormente lo scontro. Dopo settimane di conflitto tra la Germania, restia a inviare e a concedere il nulla-osta per i tank Leopard a Kiev, e l’amministrazione statunitense e degli altri alleati Nato, la situazione si è sbloccata. Berlino ha deciso di inviare all’esercito ucraino 14 Leopard-2 entro la fine di Marzo e ha concesso il nulla osta per la consegna di altri 61 tank dello stesso tipo da altri alleati Nato. Gli Stati Uniti hanno annunciato invece l’invio di 31 carri armati Abrams-M1 non appena verranno costruiti. La Germania ha tracciato delle nuove linee rosse su cui non intende cedere, ossia l’impiego diretto di soldati Nato in Ucraina e il divieto di fornitura di cacciabombardieri all’aviazione di Kiev. Zelensky ha chiesto infatti forniture di F-16, F-35, Eurofighter e navi da guerra oltre che missili a lunga gittata, richiesta su cui non solo la Germania è rimasta perplessa. I russi sono stati particolarmente irritati dalla scelta di Berlino dichiarando che i danni causati alle relazioni bilaterali tra Russia e Germania sono «irreparabili». La guerra prosegue in modo aspro con bombardamenti registrati a Kiev e Kherson mentre i russi hanno definitivamente preso la zona di Bakhmut che è stata zona di violenti conflitti, tra i più violenti della guerra, nel corso delle ultime settimane. È probabile che la Russia stia preparando un’offensiva su larga scala visto l’ammassamento di truppe, per ora non entrate ancora particolarmente in gioco, sia sul confine ucraino che sul confine tra Bielorussia e Ucraina (ove si sono tenute esercitazioni congiunte tra esercito russo e bielorusso). Da registrarsi anche le tensioni tra Cina e Stati Uniti dopo che questi ultimi hanno deciso di abbattere dei palloni spia cinesi (o di ricerca, secondo i cinesi) che erano fuori controllo. Questi palloni hanno sorvolato diversi Stati americani (tra cui Montana, Carolina del Sud e del Nord) e nonostante le richieste di Pechino di non distruggere questi mezzi, Washington li ha fatti abbattere da un jet dell’aviazione a stelle e strisce. La tensione tra Washington e Pechino è stata tale che il Segretario di Stato americano Antony Blinken ha annullato il suo viaggio in Cina.

CONCLUSIONI: view invariata, assetto resta difensivo Nonostante la buona intonazione dei mercati in generale di Gennaio, al momento non è cambiato quanto affermato nell’ultimo commento di Dicembre. L’Eurozona sta sorprendendo in chiave economica grazie allo scampato pericolo della crisi energetica ed è l’area geografica che dovrebbe maggiormente beneficiare delle riaperture in Cina. Riguardo queste ultime, è difficile stimare il grado di consumi che verrà rilasciato. Dal punto di vista dell’inflazione è preferibile una graduale entrata dei risparmi cinesi nell’economia per evitare una nuova sovra-domanda in una situazione non ancora del tutto risolta dal lato dell’offerta. Sicuramente le minori restrizioni sanitarie in Cina aiuteranno a risolvere ulteriormente i problemi delle catene di approvvigionamento ma è ancora presto per poter affermare che sia in corso una completa risoluzione di questi visto l’atteggiamento poco prevedibile delle autorità cinesi. Per quello che si è visto in precedenza, si ritiene che l’inflazione rimarrà ancora elevata nonostante il calo degli ultimi mesi dell’inflazione generica. In Europa è possibile che il livello dei prezzi aumenti nuovamente con l’entrata in vigore delle sanzioni ai prodotti raffinati petroliferi russi mentre il livello attuale dei tassi fissato dalla BCE non si ritiene che sia tale da indurre a una recessione nel breve termine (il discorso è probabilmente rinviato al 2H 2023). Negli USA si intravede invece maggiormente la possibilità di una recessione nonostante i sorprendenti dati dei non-farm payrolls di Gennaio. Il settore dei Servizi sta soffrendo mentre i prezzi delle case sono continuati a scendere. Gli attuali dati macro comunque favoriscono ulteriori interventi della banca centrale americana nonostante la «disconnessione» con i mercati (fonte: Bloomberg).

I mercati resteranno comunque focalizzati sui dati macro principali per cercare di capire le mosse future delle banche centrali visto che, come scritto dagli analisti di Citigroup, la guidance estiva non è particolarmente chiara. Nel complesso, per lo stato attuale delle cose, è difficile affermare che una recessione occorra nel 1H 2023 (a meno di shock esogeni imprevedibili) ma ci sono delle forze in atto in tal senso, allo stato attuale il contesto continua ad essere stagflativo più che recessivo. Lato Commodities, il mercato ha preso posizione sul Petrolio (fonte: Bloomberg). Il posizionamento è dovuto alle riaperture cinesi, alla debolezza del Dollaro e all’entrata in vigore delle sanzioni sull’oro nero russo e dei suoi raffinati. Tuttavia, una ripresa del Dollaro statunitense (possibile se la BCE non sarà hawkish abbastanza) sfavorirà i corsi delle materie prime e dei metalli. Per la componentate investimento si continuano a preferire sull’obbligazionario i titoli Investment Grade mentre sull’azionario il Value, nonostante la sotto-performance di Gennaio, è preferibile rispetto al Growth. Infine, dal punto di vista delle strategie, si continuano a preferire quelle con minore Beta sull’equity anche in ragione del rimbalzo occorso a Gennaio. Strategie più direzionali sono preferibili sull’obbligazionario mentre più in generale le strategie flessibili sono quelle che si adattano meglio in un contesto di mercato come quello attuale.

IMPORTANTI INFORMAZIONI LEGALI IMPRESSUM Il presente documento costituisce materiale di marketing e non è il risultato di una ricerca finanziaria/d’investimento indipendente, pertanto non è stato preparato in accordo con i requisiti legali d’indipendenza di ricerca finanziaria/d’investimento e non è soggetto ad alcun divieto di negoziazione prima della diffusione della ricerca finanziaria/d’investimento. È stato prodotto dalla Frame Asset Management SA di Lugano. Le informazioni concernenti gli strumenti finanziari e gli emittenti vengono aggiornate senza regolarità o a seguito di eventi rilevanti. IMPORTANTI INFORMAZIONI LEGALI Le informazioni e le opinioni contenute nel presente documento sono state prodotte alla data della stesura del presente documento e sono soggette a variazioni senza preavviso. Il presente documento ha scopi puramente informativi e non costituisce una consulenza, un’offerta o un invito da parte o per conto di Frame Asset Management a comprare o vendere titoli, prodotti derivati basati su titoli, o altri prodotti né a partecipare a strategie di trading specifiche in qualsivoglia giurisdizione ai sensi della legge sui servizi finanziari. Le opinioni e i commenti degli autori riflettono i loro giudizi correnti, ma non necessariamente quelli di altre società Frame Asset Management o di eventuali altre parti terze. È possibile che altre societ à di Frame Asset Management abbiano pubblicato o pubblichino in futuro altri documenti il cui contenuto o le cui conclusioni non sono in linea con il presente documento. Frame Asset Management non si assume l’obbligo di garantire che tali documenti vengano portati all’attenzione dei destinatari del presente documento. Sebbene le informazioni e i dati ivi contenuti siano ottenuti da fonti ritenute affidabili, non viene resa alcuna dichiarazione in merito all’accuratezza o completezza di tali informazioni. In particolare, è possibile che le informazioni fornite nel presente documento non coprano tutte le informazioni rilevanti relative agli strumenti finanziari o agli emittenti di detti strumenti. Frame Asset Management non accetta alcuna responsabilità per le perdite che dovessero insorgere in relazione all’utilizzo del presente documento. IDONEITÀ E SOSTENIBILITÀ Nulla nel presente documento costituisce consulenza d’investimento, legale, contabile o fiscale, né vi sono contenute dichiarazioni alcune in merito all’idoneità o opportunità di un determinato investimento o strategia alle circostanze individuali né raccomandazioni personali dirette a investitori specifici. Frame Asset Management raccomanda agli investitori di valutare indipendentemente, con l’ausilio di un consulente professionista, i rischi finanziari specifici nonché le conseguenze di natura legale, normativa, creditizia, fiscale e contabile. In caso di richiamo di un rapporto di ricerca specifico, il presente documento non deve essere letto senza considerare il rapporto specifico indicato che può essere consegnato su richiesta. RISCHI GENERALI Il prezzo, il valore e il reddito degli investimenti in qualsiasi categoria di investimento menzionata nel presente documento sono soggetti a oscillazioni e gli investitori possono non recuperare l’importo inizialmente investito. I rischi insiti nelle categorie di investimento menzionate nella presente comprendono, in maniera non limitativa, quelli di mercato, creditizi, politici ed economici. L’investitore può essere esposto al rischio di cambio quando i prodotti o i relativi strumenti sottostanti sono denominati in una valuta diversa da quella del Paese in cui l’investitore risiede. L’investimento e la sua performance sarebbero pertanto esposti alle oscillazioni dei cambi e il loro valore potrebbe aumentare o diminuire. I rischi particolari associati a specifici investimenti menzionati nel presente documento vengono resi noti in maniera evidente nel foglio informativo del prodotto pertinente, del contratto di sottoscrizione, della nota informativa, del prospetto o di altro documento di offerta relativo all’emissione dei titoli o di altri strumenti finanziari. Tali documenti sono disponibili su richiesta a titolo gratuito. Gli investimenti nei mercati emergenti sono speculativi e soggetti a una volatilità di gran lunga superiore rispetto a quelli effettuati sui mercati sviluppati. Qualsiasi decisione di investimento deve essere presa solamente dopo aver letto attentamente il prospetto informativo in vigore e/o altri documenti o informazioni disponibili. Questo documento può includere cifre relative alla simulazione di performance passata. La performance passata, le simulazioni e le previsioni di performance non sono indicatori affidabili della performance futura. Azioni, titoli di debito di banche (ad esempio obbligazioni bancarie e certificati con interessi) e altri crediti nei confronti di istituti finanziari sono soggetti a disposizioni particolari, come la «Direttiva sul risanamento e risoluzione degli enti creditizi» e il «Meccanismo di risoluzione unico». Tali disposizioni possono avere ripercussioni negative per l’investitore/partner contrattuale dell’istituto finanziario in caso di dissesto e di necessità di risoluzione dell’istituto finanziario. INFORMAZIONI OTTENUTE DA TERZI Il presente documento potrebbe contenere informazioni ottenute da terze parti, ivi inclusi rating espressi da agenzie specializzate quali Standard & Poor’s, Moody’s, Fitch e altre agenzie analoghe, materiale di fornitori di ricerca quali MSCI ESG Research LLC o le sue consociate com e anche dati ottenuti da fornitori di indici come Bloomberg (come definito in seguito). Gli emittenti citati o inclusi nei materiali di MSCI ESG Research LLC possono essere clienti o consociate di un cliente di MSCI Inc. (MSCI) o di un’altra affiliata di MSCI. «Bloomberg» si riferisce a «Bloomberg®» e a indici di Bloomberg che sono marche di servizio di Bloomberg Finance L.P. e le sue consociate, inclusa Bloomberg Index Services Limited (BISL) e l’amministratore dell’indice. Bloomberg non è una società affiliata di Frame Asset Management. È proibita la riproduzione e diffusione in qualsivoglia forma di tali informazioni senza la preventiva autorizzazione da parte della persona da cui le stesse provengono. I terzi che forniscono le informazioni contenute nel prese nte documento non garantiscono l’accuratezza, la completezza, la tempestività e la correttezza delle stesse, rating e research inclusi, e non sono in alcun modo responsabili né per eventuali errori e/o omissioni (per negligenza o in altro modo), indipendentemente dalla causa, o per l’esito ottenuto usando tali informazioni. I terzi che forniscono le informazioni contenute nel presente documento non garantiscono né espressamente né implicitamente, ivi incluse ma non solamente, la commerciabilità e/o adeguatezza per un determinato scopo o uso di dette informazioni. I terzi che forniscono le informazioni contenute nel presente documento non sono responsabili per danni diretti, indiretti, correlati, compensativi, punitivi, speciali o conseguenti, né per spese, costi, onorari legali o perdite (ivi inclusi mancate entrate e guadagni o costi d’opportunità) conseguenti all’uso delle informazioni (rating e research inclusi) contenuti nel presente documento. I fornitori di contenuti terzi non approvano, avallano, controllano o raccomandano i servizi e/o prodotti menzionati in questo documento. In particolare, i rating di credito o di research esprimono opinioni e non fatti o raccomandazioni di acquisto, detenzione o vendita di titoli. Non riguardano il valore del corso di titoli o la loro idoneità a scopi di investimento e non sostituiscono una consulenza d’investimento. INFORMAZIONI IMPORTANTI SULLA DISTRIBUZIONE Il presente documento e i dati di mercato in essa contenuti non possono essere distribuiti a terzi senza l’approvazione di Frame Asset Management o della fonte dei rispettivi dati di mercato. Essa non è destinata a soggetti di giurisdizioni dove simili documenti non sono autorizzati (per motivi di nazionalità, domicilio o altre circostanze).

Puoi anche leggere